Реферат: A balance sheet

Реферат: A balance sheet

Presentation

“Balance

sheet”

1. Balance sheet

In financial

accounting, a balance sheet or statement of financial position is a summary of

a person's or organization's balances. Assets, liabilities and ownership equity

are listed as of a specific date, such as the end of its financial year. A

balance sheet is often described as a snapshot of a company's financial

condition. Of the four basic financial statements, the balance sheet is the

only statement which applies to a single point in time.

A company

balance sheet has three parts: assets, liabilities and ownership equity. The

main categories of assets are usually listed first and are followed by the

liabilities. The difference between the assets and the liabilities is known as

equity or the net assets or the net worth of the company; according to the

accounting equation, net worth must equal assets minus liabilities.

Another way to

look at the same equation is that assets equals liabilities plus net worth.

This is how a balance sheet is presented, with assets in one section and

liabilities and net worth in the other section. The sum of these two sections

must be equal; they must "balance."

Records of the

values of each account or line in the balance sheet are usually maintained

using a system of accounting known as the double-entry bookkeeping system.

A business

operating entirely in cash can measure its profits by withdrawing the entire

bank balance at the end of the period, plus any cash in hand. However, real

businesses are not paid immediately; they build up inventories of goods and

they acquire buildings and equipment. In other words: businesses have assets

and so they can not, even if they want to, immediately turn these into cash at

the end of each period. Real businesses owe money to suppliers and to tax authorities,

and the proprietors do not withdraw all their original capital and profits at

the end of each period. In other words businesses also have liabilities.

A balance

sheet, also known as a "statement of financial position", reveals a

company's assets, liabilities and owners' equity (net worth). The balance

sheet, together with the income statement and cash flow statement, make up the

cornerstone of any company's financial statements. If you are a shareholder of

a company, it is important that you understand how the balance sheet is

structured, how to analyze it and how to read it.

2. Types of balance sheets

A balance

sheet summarizes an organization or individual's assets, equity and liabilities

at a specific point in time. Individuals and small businesses tend to have

simple balance sheets. Larger businesses tend to have more complex balance

sheets, and these are presented in the organization's annual report. Large

businesses also may prepare balance sheets for segments of their businesses.

Personal

balance sheet

A small

business balance sheet lists current assets such as cash, accounts receivable,

and inventory, fixed assets such as land, buildings, and equipment, intangible

assets such as patents, and liabilities such as accounts payable, accrued

expenses, and long-term debt. Contingent liabilities such as warranties are

noted in the footnotes to the balance sheet. The small business's equity is the

difference between total assets and total liabilities.

Corporate

balance sheet

Guidelines for

corporate balance sheets are given by the International Accounting Standards

Committee and numerous country-specific organizations.

Balance sheet

account names and usage depend on the organization's country and the type of

organization. Government organizations do not generally follow standards

established for individuals or businesses.

3. The Types of Assets

Current

Assets

Current assets

have a life span of one year or less, meaning they can be converted easily into

cash. Such assets classes are: cash and cash equivalents, accounts receivable

and inventory. Cash, the most fundamental of current assets, also includes

non-restricted bank accounts and checks. Cash equivalents are very safe assets

that can be are readily converted into cash. Accounts receivable consists of

the short-term obligations owed to the company by its clients. Companies often

sell products or services to customers on credit, which then are held in this

account until they are paid off by the clients. Lastly, inventory represents

the raw materials, work-in-progress goods and the company’s finished goods.

Non-Current

Assets

Non-current

assets, are those assets that are not turned into cash easily, expected to be

turned into cash within a year and/or have a life-span of over a year. They can

refer to tangible assets such as machinery, computers, buildings and land.

Non-current assets also can be intangible assets, such as goodwill, patents or

copyright. While these assets are not physical in nature, they are often the

resources that can make or break a company - the value of a brand name, for

instance, should not be underestimated.

Depreciation

is calculated and deducted from most of these assets, which represents the

economic cost of the asset over its useful life.

4. Liabilities

On the other

side of the balance sheet are the liabilities. These are the financial

obligations a company owes to outside parties. Like assets, they can be both

current and long-term. Long-term liabilities are debts and other non-debt

financial obligations, which are due after a period of at least one year from

the date of the balance sheet. Current liabilities are the company’s

liabilities which will come due, or must be paid, within one year.

5. Ownership Equity

Ownership

equity is the initial amount of money invested into a business. If, at the end

of the fiscal year, a company decides to reinvest its net earnings, these

retained earnings will be transferred from the income statement onto the

balance sheet into the ownership equity account. This account represents a

company's total net worth. In order for the balance sheet, total assets on one

side have to equal total liabilities plus ownership equity on the other.

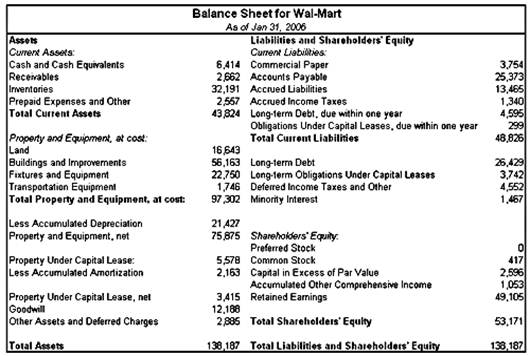

6. Read the Balance Sheet

Below is an

example of a balance sheet:

As you can see

from the balance sheet above, it is broken into two sides. Assets are on the

left side and the right side contains the company’s liabilities and

shareholders’ equity. It also can be seen that this balance sheet is in balance

where the value of the assets equals the combined value of the liabilities and

shareholders’ equity.

Another

interesting aspect of the balance sheet is how it is organized. The assets and

liabilities sections of the balance sheet are organized by how current the

account is. So for the asset side, the accounts are classified typically from

most liquid to least liquid. For the liabilities side, the accounts are

organized from short to long-term borrowings and other obligations.

7. Analyze the Balance Sheet

With a greater

understanding of the balance sheet and how it is constructed, we can look now

at some techniques used to analyze the information contained within the balance

sheet. The main way this is done is through financial ratio analysis.

Financial

ratio analysis uses formulas to gain insight into the company and its

operations. For the balance sheet, using financial ratios (like the

debt-to-equity ratio) can show you a better idea of the company’s financial

condition along with its operational efficiency. It is important to note that

some ratios will need information from more than one financial statement, such

as from the balance sheet and the income statement.

The main types

of ratios that use information from the balance sheet are financial strength

ratios and activity ratios. Financial strength ratios, such as the working

capital, provide information on how well the company can meet its obligations.

This can give investors an idea of how financially stable the company is and

how the company finances itself. Activity ratios focus mainly on current

accounts to show how well the company manages its operating cycle (which

include receivables, inventory and payables). These ratios can provide insight

into the operational efficiency of the company.

There are a

wide range of individual financial ratios that investors use to learn more about

a company.

1. Баланс

У фінансовій

звітності, баланс або звіт про фінансові ркзультати являє собою баланс персони

чи організації. Активи, пасиви та власний капітал вказані за станом на

конкретну дату, наприклад, на кінець фінансового року. Баланс часто називають відображенням

фінансового стану компанії. З чотирьох основних фінансових звітів, баланс є

єдиним документом, що відноситься до конкретного моменту часу.

Баланс компанії

складається з трьох частин: активи, пасиви та власний капітал. Основні категорії

активів, як правило, перераховуються в першу чергу і слідують за пасивами.

Різниця між активами та пасивами відома як власний капітал підприємства; у

відповідності з рівнянням бухгалтерського обліку, власний капітал повинен

дорівнювати активам за мінусом пасивів..

Інший спосіб відобразити

теж рівняння полягає в тому, що активи дорівнюють пасивам плюс власний капітал.

Таким чином, баланс представляється, з активами в одному розділі та пасивами і власним

капіталом в іншому розділі. Сума цих двох розділів повинна бути рівною, вони

повинні бути "збалансовані".

Звіти про

цінності кожного облікового запису або рядок в балансі, як правило,

підтримуються за допомогою системи обліку відомою як подвійна система

бухгалтерського обліку.

Фірма, що має

справу виключно з готівкою, може виміряти свої прибутки, вивівши весь залишок

на банківському рахунку на кінець звітного періоду, плюс будь-яка готівка на

руках. Однак, справжне торгове підприємство не виплачуються відразу, воно

нарощує запаси товарів та закуповує будівлі та обладнання. Іншими словами: підприємства

мають активи і тому вони не можуть, навіть якщо вони хочуть, відразу ж перетворити

їх на готівку в кінці кожного періоду. Справжнє підприємство заборговує гроші постачальникам

та податковим органам влади, і власники не відображають свої дійсних прибутків

та власного капіталу в кінці кожного періоду. Іншими словами підприємства

також мають зобов'язання.

Баланс, також

відомий як "заяву про фінансовий стан підприємства", показує активи

підприємства, пасиви і власний капітал. Баланс разом з звітом про прибутки і звітом

про рух грошових коштів, становлять основу будь-якої компанії у фінансовій

звітності. Якщо ви є акціонером компанії, важливо, щоб ви зрозуміли, структуру

балансу, як аналізувати і читати його.

2. Види

балансів

У балансі підсумовано

організаційні або індивідуальні активи, власний капітал та пасиви на конкретний

момент часу. Фізичні особи та малі підприємства, як правило, мають просту форму

балансу. Великі підприємства, як правило, мають більш складні баланси, і вони

представлені в щорічних організаційних доповіддях. Великі підприємства можуть

також підготувати баланси для сегментів свого бізнесу.

Особистий

баланс

Баланс малого

підприємства має списки поточних активів, таких, як готівкові гроші, рахунки дебіторів,

а також інвентаризацію, фіксовані активи, такі як земля, будівлі та обладнання,

нематеріальні активи, таких, як патенти, а також зобов'язань, таких, як

кредиторська заборгованість та нараховані витрати, а також довгострокову заборгованость

. Умовні зобов'язання, такі, як гарантії вказані в примітках до балансу. Капітал

у малому підприємстві являє собою різницю між загальним обсягом активів та загальним

обсягом пасивів.

Корпоративний

баланс

Керівні принципи

для корпоративних балансів видаються Комітетом міжнародних стандартів обліку і спеціальними

організаціями багатьох країн.

Значення і

використання балансового рахунку залежить від організації, країни і типу

організації. Урядові організації, як правило, не наслідують стандарти, встановлені

для окремих осіб або підприємств.

3. Види

активів

Поточні

активи

Поточні активи використовуються

у виробництві рік, а то й менше, це означає, що вони можуть бути легко

перетворені в готівкові гроші. До таких видів активів належать: грошові кошти

та їх еквівалентів, дебіторська заборгованость та запаси. Готівка, одна із

фундаментальних основ поточних активів, також включає в себе необмежену

кількість банківськівських рахунків та чеків. Грошові еквіваленти є досить

безпечним різновидом активів, які можуть бути легко перетворені в готівкові

гроші. Дебіторська заборгованість складається з короткострокових зобов'язань своїх

клієнтів перед компанією. Компанії часто продають товари або послуги для

клієнтів у кредит, які вона відображає на відповідному рахунку до тих пір,

поки клієнти не погасять свою заборгованість. І нарешті, запаси являють собою

сировину, товари, що знаходяться і використовуються під час виробництва і

готову продукцію.

Необоротні

активи

Необоротні

активи, це ті активи, які не можуть легко перетворюватись у готівку, і, як

очікується, будуть перетворені в готівку через рік або через строк більше

одного року. До необоротних активів можна віднести матеріальні активи, такі, як

техніка, комп'ютери, будівлі та землю. Необоротні активи також включають

нематеріальні активи, такі як гудвіл, патенти або авторські права. Хоча ці

активи не мають фізичної форми, проте вони є тими ресурсами, які можуть

створити або ж знищити компанію - наприклад, не слід недооцінювати вартість

брендового імені.

Амортизація, яка

являє собою економічну вартість активу протягом його терміну служби,

розраховується і списується з більшої частини цих активів.

4. Пасиви

На іншій стороні

балансу, відображені пасиви. Це фінансові зобов'язання, що компанія заборгувала

зовнішнім сторонам. Як і активи, вони можуть бути як поточні, так і

довгострокові. Довгострокові зобов'язання є боргами та іншими неборговими

фінансовими зобов'язаннями, які повинні бути погашені протягом періоду не менше

одного року з дати балансу. Поточні зобов'язання є зобов’язаннями компанії, які

повинна бути виплачені протягом одного року.

5. Власний

капітал

Власний капітал є

початково. сумі грошей, що вкладена в

бізнес. Якщо, в кінці фінансового року, компанія приймає рішення реінвестувати

чистий прибуток, то ці нерозподілені прибутки будуть перенесені з Звіту про

фінансові результати у баланс на рахунок власного капіталу. Цей рахунок

представляє загальний чистий прибуток компанії. Для балансу, загальний обсяг

активів, з одного боку, має бути рівним загальній вартості пасивів плюс вартість

власного капіталу з іншого боку.

6. Читання

балансу

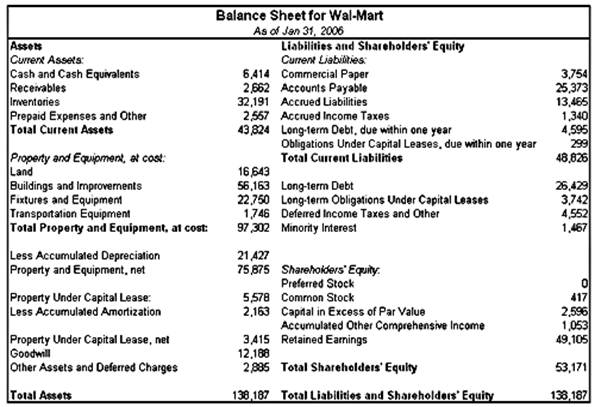

Нижче наведений

приклад балансового звіту:

Як видно з

балансу вище, він розбивається на дві сторони. Активи розташовані на лівій, а права

сторона містить зобов'язання та власний капітал компанії. Крім того, можна

побачити, що цей баланс має рівність правої і лівої сторони, коли вартість

активів дорівнює вартості пасивів та власного капіталу.

Інший цікавий

аспект балансу полягає в тому, як він організований. Активи і пасиви балансу

організовуютьсяза поточними рахунками. Так на стороні активів, рахунки, як

правило, класифікуються переважно починаючи з найбільш ліквідних до найменш. На

боці пасивів, рахунки організовуються починаючи з короткострокових і

довгострокових зобов’язань і інших позик..

7. Аналіз

балансу

З глибоким

розумінням балансу, і того, як він побудований, ми можемо тепер розглядати

деякі методи, що використовуються для аналізу інформації, що міститься в

балансі. Основний спосіб це зробити це з допомогою аналізу коефіцієнтів.

Фінансовий аналіз

коефіцієнтів використовує формули, щоб отримати уявлення про компанію та її

діяльності. Використовуючи фінансові коефіцієнти для складання балансу, ви

зможете отримати більш повне уявлення про фінансовий стан компанії разом з його

оперативною ефективністі. Важливо відзначити, що для деяких коефіцієнтів

знадобиться інформація з більш ніж одного фінансового звіту, як, наприклад, з балансу

та Звіту про фінансові результати.

Основними видами

коефіцієнтів, які використовують інформацію з балансу є фінансові показники

міцності і показники діяльності. Фінансові показники міцності, як, наприклад,

оборотного капіталу, надають інформацію про те, як добре компанія може виконати

свої зобов'язання. Це може дати інвесторам уявлення про те, про фінансову

стабільність компанії, і яким чином компанія фінансується. Коефіцієнти

діяльності фокусуються головним чином на поточних рахунках щоб показати,

наскільки добре компанія управляє своїм робочим циклом (в тому числі

дебіторською заборгованісті, інвентаризацією та кредиторською заборгованісті).

Ці коефіцієнти можуть надати інформацію про оперативну ефективності компанії.

Є цілий ряд

окремих фінансових коефіцієнтів, що інвестори використовують, для того, щоб

дізнатися більше про компанію.

Vocabulary

Balance sheet

баланс

Financial

position

фінансовий стан

Assets

активи

Liabilities

пасиви

Ownership

equity

власний капітал

Equation

рівняння

Personal

balance sheet

особистий баланс

Corporate balance sheet корпоративний баланс

Current Assets поточні

(оборотні) активи

Non-Current Assets необоротні активи

Financial ratios фінансові

показники аналізу

Financial

strength ratios фінансові

показники міцності

Activity

ratios

показники діяльності

Анотація

Даний текст

містить інформацію про один із головних фінансових звітів підприємства –

баланс. Баланс часто називають відображенням фінансового стану компанії. Відмічається,

що з чотирьох основних фінансових звітів, баланс є єдиним документом, що

відноситься до конкретного моменту часу.

Автор наголошує

на тому, що баланс розбивається на дві сторони. Активи розташовані на лівій, а

права сторона містить зобов'язання та власний капітал компанії. Крім того,

можна побачити, що цей баланс має рівність правої і лівої сторони, коли

вартість активів дорівнює вартості пасивів та власного капіталу.

У тексті вказується,

що баланс поділяється на 2 види: особистий і корпоративний. Кожен із цих видів

має певні особливості. Крім того, у тексті подана детальна інформація про

активи, пасиви та власний капітал підприємства.

Anotation

This text

contains information about one of the main financial statements of the company

- balance. A

balance sheet is often described as a snapshot of a company's financial

condition. It’s noted that of the four basic financial statements, the balance

sheet is the only statement which applies to a single point in time.

The author

stresses that balance is broken into two sides. Assets are on the left side and the

right side contains the company’s liabilities and shareholders’ equity. In addition, you can see that this balance sheet is

in balance where the value of the assets equals the combined value of the

liabilities and shareholders’ equity.

The text

indicates that the balance is divided into 2 kinds: personal and corporate.

Each of these species has some characteristics. In addition, the text provided

detail information about the assets, liabilities and shareholders' equity of the company.

Presentation

Today, I want

to tell you about one of the important part of accounting work – analyzing the

balance sheet. I’ll give you total information about this form of financial statements and you’ll see how easy

is to read the balance and to understand it.

This text

consists of different parts. Every of it gives very important information.

So, the first

part “Balance sheet” is about importance of this kind of financial statement.

It tells us that a balance sheet is described as a snapshot of a company's

financial condition. Also, it indicates that a company balance sheet has three

parts: assets, liabilities and ownership equity. The balance sheet, together

with the income statement and cash flow statement, make up the cornerstone of

any company's financial statements.

Another part

“Types of balance sheets” tells us that balance sheet has two parts: personal

balance sheet, which constitutes a small business balance sheet lists current

assets such as cash, accounts receivable, and inventory, fixed assets such as

land, buildings, and equipment, intangible assets such as patents, and

liabilities such as accounts payable, accrued expenses, and long-term debt; and

corporate balance sheet, which are given by the International Accounting

Standards Committee and numerous country-specific organizations.

The next three

parts such as “The Types of Assets”, “Liabilities”, “Ownership Equity” gives us

detail information about important commercial components of a company.

The following

part “Read the balance sheet” shows us how balance sheet is broken into two

sides. Assets are on the left side and the right side contains the company’s

liabilities and shareholders’ equity. In this part also author stresses on

different features of a balance sheet and how it can influence on our

understanding in reading balance sheets.

And the last

part “Analyze the Balance Sheet” gives us information about some

techniques used to analyze the information contained within the balance sheet.

The main way this is done is through financial ratio analysis. Also, this part

gives us detail information of using different techniques of analyzing balance

sheet information.

So, as a

conclusion, I can say that information outlined in this text is very useful for

accountant and for their job. It makes easier for us to understand what is

accounting information and how to use it.

|