Курсовая работа: Організація обліку на торгівельному підприємстві

Курсовая работа: Організація обліку на торгівельному підприємстві

ВСТУП

Торговельна

діяльність підприємств забезпечує безперервний процес руху активів у формі

товарів від виробничих підприємств різних форм власності до безпосередніх

споживачів. Для забезпечення торговельної діяльності підприємства здійснюють

операції купівлі-продажу товарів, які є найбільш важливою і значною частиною

активів підприємства. Вони займають особливе місце у складі майна та домінуючі

позиції у структурі витрат торговельних підприємств.

Основним

завданням торговельного підприємства є найбільш повне і оптимальне забезпечення

товарного асортименту для здійснення торговельних операцій як з оптовими, так і

з роздрібними покупцями. Темпи росту обсягу реалізації продукції, покращення її

якості безпосередньо впливають на обсяг витрат і прибуток торговельного підприємства.

Оскільки метою будь-якої діяльності, у тому числі і торговельної, є отримання

прибутку, який є фінансовою базою подальшого розвитку підприємства та

показником ефективності даного виду діяльності, то постає необхідність в

повному та достовірному його визначенні, тобто достовірному визначенні доходів

та витрат, понесених підприємством на його отримання.

Різноманіття форм

власності в період ринкової економіки та розширення прав торговельних підприємств

вимагають альтернативних, а часом і різноманітних підходів при рішенні

конкретних питань методики й техніки ведення обліку торговельної діяльності.

Облік діяльності

торговельного підприємства здійснюється за такими напрямками:

· кількісний і вартісний облік

товарів;

· облік надходження та вибуття товарів

на підприємстві та розрахунків з постачальниками;

· облік наявності товарів та

руху на складах;

· облік доходів та витрат

торговельного підприємства;

· порядок формування та облік

фінансових результатів торговельного підприємства.

У зв’язку з

дослідженням цих питань стає чітко обумовленою актуальність теми дослідження.

Мета курсової

роботи — дослідження обліку діяльності торговельного підприємства і визначення

шляхів її удосконалення.

Для досягнення

мети необхідно вирішити задачі:

· здійснити огляд

нормативно-правових документів, що регламентують облік діяльності торговельного

підприємства;

· переглянути літературні

джерела;

· розкрити теоретичні основи

обліку діяльності торговельного підприємства;

· розглянути особливості обліку

діяльності торговельного підприємства;

· розглянути первинний облік діяльності

торговельного підприємства;

· розробити шляхи вдосконалення

обліку діяльності торговельного підприємства.

При написанні

роботи були використані закони та нормативно-правові акти, які регламентують правила діяльності торговельного

підприємства, порядок надходження, зберігання та вибуття товарів, формування

доходів, витрат та фінансового результату діяльності торговельного

підприємства.

Теоретичні засади

бухгалтерського обліку діяльності торговельного підприємства складають Закон України «Про

бухгалтерський облік та фінансову звітність в Україні», національні стандарти

бухгалтерського обліку, а також інструкції та положення з окремих питань

бухгалтерського обліку діяльності торговельного підприємства. Також була використана різноманітна

науково-практична література, з якої була взята інформація про аналітичний і

синтетичний облік діяльності торговельного підприємства, порядок і методи її здійснення, первинний

і складський облік товарів.

РОЗДІЛ

І. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

1.1

Методологічні

засади формування доходів на торговельних підприємствах

Діяльність

будь-якого підприємства являє сукупність операцій купівлі, заготівлі, виробництва,

переробки, продажу товарів, виконання робіт, надання послуг з метою отримання

доходу. В залежності від сфери діяльності підприємства можна виділити

промислову, будівельну, торговельну, сільськогосподарську та іншу діяльність

підприємства. Під торговельною діяльністю підприємства слід розуміти роздрібну

та оптову торгівлю, діяльність у торговельно-виробничій (громадське харчування)

сфері за кошти, інші готівкові платіжні засоби та з використанням кредитних

карток [19, 24].

Метою діяльності

торговельного підприємства, як і інших суб'єктів господарювання, є отримання

прибутку, що визначається як різниця між доходами від певної діяльності та

витратами на її здійснення. Оскільки прибуток торговельного підприємства є

фінансовою базою для його подальшого розвитку та показником ефективності даного

виду діяльності, то постає необхідність в повному та достовірному їх

визначенні, тобто достовірному визначенні доходів та витрат, понесених

підприємством на їх отримання.

Всі торговельні

підприємства діють по принципу комерційного розрахунку, який включає такі

основні аспекти:

• повна юридична

та господарська самостійність;

• самофінансування;

• саморозрахунок;

• юридична та фінансова

відповідальність за результати своєї діяльності.

За допомогою

комерційного розрахунку підприємство забезпечує самооплатність власної

господарської діяльності, виконує свої фінансові зобов'язання перед іншими підприємствами

та бюджетом, забезпечує власний розвиток, розширюючи та поновлюючи

матеріально-технічну базу, запаси товарно-матеріальних цінностей.

Необхідно

зазначити, що дохід — це багатозначне поняття, уживане в різних значеннях.

Розглянемо деякі визначення терміну «доход», які використовуються в вітчизняній

економічній літературі:

1. Дохід —

це одержання у власність фізичною особою коштів або матеріальних цінностей, що

мають певну грошову вартість [14, 12].

2. Дохід —

це засоби в грошовій або натуральній формі, які отримують окремі підприємства

або держава у результаті своєї господарської або фінансової діяльності [14, 12].

3. Дохід —те,

що приносить власникові речі експлуатація цього предмета іншими особами на

підставі укладених з ними угод (наприклад, від речі, переданої у найм,

наймодавець одержує доход у вигляді певної плати). До доходів можна віднести

продукцію, отриману підприємцями в результаті заняття ними підприємницькою

діяльністю [14, 13].

4. Дохід —

різниця між виручкою від реалізації товарів, робіт, послуг і вартістю витрат,

понесених на виробництво та збут товарів, робіт, послуг [24, 25].

В залежності від

стадії отримання доходи поділяються на первинні та вторинні. Первинні доходи

отримують власники ресурсів та держава (мито, акциз, рентні виплати). Вторинні

доходи формуються на основі відрахувань з первинних доходів у централізованих

державних фондах та перерозподіляються між регіонами, сферами, галузями та

верствами населення.

Поняття «дохід»

можна розглядати двояко в системі бухгалтерського обліку, оскільки після

реформування системи бухгалтерського обліку в Україні відповідно до Закону

України «Про бухгалтерський облік та фінансову звітність в Україні» № 996-ХІ

від 28 грудня 2000 р. облік поділився на фінансовий та податковий.

У фінансовому

обліку поняття «доходи» розглядається згідно П(С)БО № 3 «Звіт про фінансові

результати» і є збільшенням економічних вигод у вигляді надходження активів або

зниження зобов'язань, які призводять до зростання власного капіталу, за

винятком зростання капіталу за рахунок внесків власників [4, 23].

Згідно Закону

України «Про податки з доходів фізичних осіб» дохід —сума будь-яких коштів,

вартість матеріального та нематеріального майна, інших активів, що мають

вартість, у тому числі цінних паперів або деривативів, одержаних платником

податку у власність або нарахованих на його користь [1].

Таким чином, у

фінансовому обліку доходи визначають для встановлення величини власного

капіталу як надходження активів або зменшення зобов'язань; у податковому обліку

доходи визнаються для встановлення величини активів, які платник податку

(фізична або юридична особа) отримує у власність в результаті минулих подій, з

метою встановлення величини податкових платежів, що мають бути перераховані до

бюджету.

У міжнародній

практиці згідно з МСФЗ № 18 «Доход» доходом є валове надходження економічних

вигод протягом періоду в ході звичайної діяльності суб'єкта господарювання,

коли власний капітал зростає в результаті цього надходження, а не в результаті

внесків учасників власного капіталу[3, 1016-1021].

Існують певні

особливості при визнанні доходу торговельного підприємства, а саме, слід

пам'ятати, що дохід визнається не у всіх випадках, а за загальним критерієм

визнання статей у фінансовому обліку, згідно якого необхідною умовою визнання

активів у фінансовому обліку є ймовірність збільшення або зменшення майбутніх

економічних вигод і достовірна оцінка їх вартості.

Доходи

відображаються у фінансовій звітності згідно з принципів нарахування та

відповідності доходів та витрат, тобто для визначення фінансового результату

звітного періоду необхідно порівняти доходи звітного періоду з витратами, що

були здійснені для отримання цих доходів. При цьому доходи і витрати

відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення,

незалежно від дати надходження або сплати грошових коштів. Критерій визнання

доходу застосовується окремо до кожної операції. Проте ці критерії необхідно

застосовувати окремо до окремих елементів однієї операції або до двох чи більше

операцій разом, якщо це випливає із сутності такої господарської операції.

Необхідно

відзначити, що основне місце в доходах торговельного підприємства займає доход

(виручка) від реалізації продукції, робіт, послуг, що визначається як сума

грошових коштів, які поступили на рахунок в банк або касу підприємства за

вироблену і поставлену замовникам, покупцям продукцію, виконанні для них роботи

або надані послуги.

Існують випадки,

коли отриманні грошові кошти підприємством, не визнаються доходом, а саме:

• сума податку на

додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають

перерахуванню до бюджетів та позабюджетних фондів;

• сума надходжень

за договором комісії, агентським та іншим аналогічним договором на користь

клієнта, принципала тощо;

• сума

попередньої оплати товару;

• сума авансу в

розрахунок оплати праці;

• сума завдатку

під заставу або в погашення позики, якщо це передбачено відповідним договором;

• надходження, що

належать іншим особам;

• надходження від

первинного розміщення цінних паперів [6, 134-135].

В особливому

порядку у фінансовому обліку відображається ПДВ, акциз та інші податкові

відрахування, що включаються до ціни товару, надходження за договором комісії,

агентським та іншим аналогічним договором, сума яких включається до складу

доходом без вирахування знижок, повернення товару та непрямих податків, які

відображаються за кредитом рахунків з обліку доходів, а потім їх відповідна

частина відображається записом за дебетом того самого рахунку або дебетом

рахунку для відображення вирахування з доходу.

Підприємство в

залежності від сфери діяльності може отримувати доход від різних видів

діяльності. Насамперед, кожне підприємство (за виключенням страхових компаній)

створюється для ведення певної діяльності і дохід, який воно отримує, в такому

разі називається звичайним.

Для торговельного

підприємства прикладами звичайної діяльності є операції з придбання та реалізації

товарів, розрахунки з працівниками, бюджетом, банківськими та іншими

комерційними установами та інші операції, пов'язані з придбанням та реалізацією

продукції.

До надзвичайної

діяльності торгового підприємства можна віднести такі операції та події, які

відрізняються від звичайної діяльності та не відбуваються часто або регулярно

(пожежі, крадіжки, стихійні лиха).

Визнані доходи в

бухгалтерському обліку можна класифікувати за такими групами:

• виручка від

реалізації продукції;

• інший

операційний доход;

• доход від

фінансової діяльності;

• доход від

інвестиційної діяльності;

• інший доход;

• надзвичайний

доход.

Поряд з цим у

міжнародній практиці існує інша класифікація доходів, а саме — дохід від

реалізації товарів, надання послуг, відсотки, роялті, дивіденди. Найбільшу

частину доходу торговельне підприємство отримує від торгової діяльності, що є

для нього основним видом діяльності. Слід відмітити два основних джерела доходу

торговельного підприємства від продажу товарів, а саме — торгівельну надбавку

до закупівельної ціни товару та торгівельну знижку ціни продажу товару.

Натомість,

доходами визнається виручка від реалізації товарів у випадках, коли:

• сума доходу

може бути достовірно визначена;

• є впевненість,

що в результаті операції відбудеться збільшення економічних вигод підприємства,

а витрати, пов'язані з цією операцією, можуть бути достовірно визначені;

• покупцеві

переданні ризики та вигоди, пов'язані з правом власності на товар;

• підприємство не

здійснює надалі управління та контроль за реалізованими товарами.

У випадку, якщо

наведені вище умови справджуються, грошові надходження у касу або на

банківський рахунок підприємства визнаються доходом.

Якщо здійснюється

обмін подібною за призначенням продукцією, яка має однакову справедливу

вартість, дохід не визнається. Важливе значення для визнання доходу мають умови

договору (контракту). Дата відвантаження не завжди є умовою визнання доходу,

наприклад, якщо за умовами контракту право власності переходить до покупця з

моменту доставки товару на склад, то всі ризики з транспортування несе торгове

підприємство і визнає грошові кошти як дохід після підтвердження факту

оприбуткування товару на склад покупця.

Якщо згідно

договору право власності на товар переходить до покупця після відвантаження

його на транспортні засоби, то дохід визнається після списання товару зі складу

продавця, а всі ризики при транспортування та подальше управління товаром

переходять до покупця. Окрім того, грошові кошти можуть бути визнані доходом до

моменту відвантаження продукції, якщо виконані всі умови визнання доходу.

У випадку, коли

має місце передоплата товар переходить у власність покупця, але за певних умов

покупець залишає його на відповідальному зберіганні продавця, то дохід визнається

одночасно з відображенням собівартості продукції, збільшенням дебіторської

заборгованості покупця та нарахуванням ПДВ. Якщо дохід не відповідає умовам

визнання доходу, то його суму вилучають з доходу, стернуючи запис про операцію

реалізації та відновлюючи виробничу собівартість товарів у складі відповідних

статей балансу.

Існують випадки,

коли дохід не може бути достовірно визначений, тоді він відображається в обліку

в розмірі визначених витрат, що підлягають відшкодуванню. Визначений дохід від

реалізації товарів не коригується на величину пов'язаної з ним сумнівної та

безнадійної дебіторської заборгованості, сума якої визнається витратами

звітного періоду. Сума доходу за бартерним контрактом визначається за

справедливою вартістю товарів, що одержані або підлягають одержанню

підприємством, зменшеною або збільшеною відповідно на суму переданих або

одержаних грошових коштів та їх еквівалентів. Дохід — є метою функціонування

підприємства і від правильності відображення в обліку операцій, пов'язаних з

отриманням доходу, залежить ефективність підприємницької діяльності. Не завжди

грошові надходження визнаються доходом підприємства, тобто належать йому, а

лише при виконанні загальних економічних критеріїв визнання активів.

1.2

Методологічні

засади формування витрат на торговельних підприємствах

Отримання доходу

безпосередньо пов'язано з витратами певних видів активів, грошових коштів,

запасів тощо. Для раціонального управління підприємством, визначенням обсягу

оптимального виробництва продукції та її продажу необхідно володіти інформацією

про витрати, які несе підприємство.

Дохід є наслідком

виробництва і реалізації продукції, на виготовлення якої були понесені витрати.

При цьому склад витрат визначається направленістю обліку, так інформація про

витрати відображається для складання фінансової та податкової звітності,

оперативного та стратегічного управління виробництвом. Умови визнання та оцінки

доходу визначає П(С)БО № 15 «Доходи», а умови визнання, класифікації витрат

відображаються в П(С)БО № 16 «Витрати».

В економічній

літературі з поняття «витрати» трактується як виражені в грошовій формі затрати

різних видів економічних ресурсів, в тому числі праці, сировини, матеріалів та

комплектуючих, фінансових ресурсів, основних засобів, у процесі виробництва,

обігу розподілу товарів та продукції. З економічної точки зору існує багато

класифікацій витрат постійні, змінні; умовні, натуральні; уречевлені,

нематеріальні і т.д. [14, 19].

Розглядаючи

поняття «витрати» в фінансовому обігу слід відмітити, що це — зменшення

економічних вигод внаслідок вибуття активів або зменшення зобов'язань, що

призводить до зменшення власного капіталу (за винятком зменшення капіталу за

рахунок внесків учасників) [7, 136-137].

Необхідно

зазначити, що витрати мають комплексний характер та складаються з елементів

витрат — сукупність економічно однорідних витрат. Витрати відображаються в

бухгалтерському обліку одночасно зі зменшенням активів або збільшенням

зобов'язань.

Згідно П(С)БО

«Витрати» № 16 витратами звітного періоду визнаються або зменшення активів, або

збільшення зобов'язань, що призводить до зменшення власного капіталу

підприємства, за умови, що ці витрати можуть бути достовірно оцінені. Як

зазначалося вище, визнання витрат відбувається за принципом нарахування та

відповідності доходів та витрат, а отже, витрати визнаються витратами певного

періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати

визнаються у випадку, якщо:

· зменшення активів або

збільшення зобов'язань, яке призводить до зменшення власного капіталу

підприємства;

· визнання на основі систематичного

і раціонального розподілу економічних вигод, яке забезпечує актив протягом

кількох звітних періодів;

· негайне визнання, якщо

економічні вигоди не відповідають або перестають відповідати загальним

критеріям визнання активів;

· можливо достовірно оцінити

суму витрат.

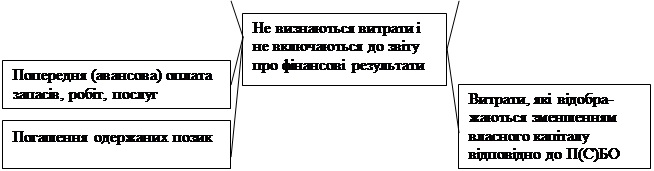

В той же час не

всі витрати визнаються і включаються до звіту про фінансові результати (рис. 1.2).

|

Інші зменшення активів або збільшення

зобовязань, що не відповідають ознакам, наведеним вище

|

|

|

Платежі за договорами комісії, агентськими

угодами та іншими аналогічними договорами на користь комітента, принципала

тощо

|

|

Рис. 1.2. Витрати

не визнаються і не включаються до звіту про фінансові результати

За елементами

можна виділити наступні види витрат, як матеріальні, на плату праці, амортизаційні,

інші операційні, фінансові, інвестиційні та інші витрати.

Витрати

класифікують за наступними ознаками:

· за елементами;

· залежно від способу включення

до витрат окремих підрозділів;

· залежно від періодичності

здійснення та обсягу виробництва та реалізації;

· за часовим фактором

здійснення витрат і отримання доходу від них.

Залежно від

способу включення до витрат окремих підрозділів виділяють прямі та непрямі

витрати. Прямі витрати — відносяться безпосередньо до витрат окремих

структурних підрозділів чи до витрат на транспортування конкретного виду

товару, а непрямі — відносяться до всього підприємства в цілому або до групи

товарів різних видів.

Залежно від

періодичності здійснення та обсягу виробництва та реалізації виділяють постійні

та змінні витрати. До постійних витрат відносяться ті виртати, величина яких не

змінюються при різних обсягах виробництва та реалізації товарів; до змінних — витрати,

величина яких прямо пропорційна обсягу виробництва та реалізації товарів.

Розглядаючи

часовий фактор здійснення витрат і отримання доходу від них виділяють витрати

звітних періодів і витрати майбутніх періодів.

Крім зазначених

класифікаційних ознак, можна застосовувати додаткові ознаки класифікації — за

ступенем реагування на зміну обсягів діяльності, за періодами, за центрами ві

дповідальності чи місцем виникнення, за ступенем однорідності, за можливістю

контролю в конкретному структурному підрозділі, за принципами організації

управління.

До складу витрат

торговельної діяльності належать витрати підприємств, що здійснюють таку

діяльність, які виникають у процесі руху товарів, а також витрати підприємств

громадського харчування, що пов'язані з випуском і реалізацією продукції

власного виробництва.

Аналізуючи саму

сутність діяльності торговельного підприємства легко дійти висновку, що

загально виробничих витрат на даних підприємствах не буде, а матимуть місце

лише адміністративні витрати (у складі: витрат на службові відрядження апарату

управління, загально організаційних, корпоративних та представницьких, на

оплату праці апарату управління, відрахувань на соціальні заходи, амортизації

нематеріальних активів загальногосподарського призначення) та витрати на збут (витрати

пакувальних матеріалів для затарювання готової продукції на складах готової

продукції, на ремонт тари, оплату праці та комісійні винагороди продавцям,

торговим агентам та працівникам підрозділів, що забезпечують збут, на

маркетинг, на передпродажну підготовку товарів, на відрядження працівників,

зайнятих збутом, на утримання основних засобів, інших матеріальних необоротних

активів, пов'язаних зі збутом товарів, на транспортування, перевалку і

страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з

транспортуванням товарів відповідно до умов договору поставки, на гарантійний

ремонт і гарантійне обслуговування, інші витрати, пов'язані зі збутом товарів).

Розрахунок

собівартості реалізованих товарів включає вартість реалізованих товарних

запасів, визначену розрахунковим шляхом відповідно до П(С)БО № 9 «Запаси», та

транспортно-заготівельних витрат (ТЗВ), які припадають на реалізовані товари.

Причому ТЗВ можуть відноситися прямо на собівартість реалізованої продукції за

умови, що ТЗВ понесені на транспортування продукції одного виду, та

опосередковано (непрямі витрати, тобто ті витрати, що не можуть бути віднесені

безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом) за

умови, що транспортувалися декілька видів неоднорідної продукції.

До складу

поточних витрат торговельного підприємства входять витрати обігу — представлені

в грошовій формі витрати підприємства на здійснення процесу реалізації товарів,

які складають за своєю суттю собівартість послуг з доведення товарів від

виробника до споживача та пов'язаних із зміною форм вартості. До складу витрат

обіг включають операційні витрати, ТЗВ, що припадають на реалізовані товари

(продукцію власного виробництва підприємств громадського харчування далі

продукція); відсотки за кредит, що відносяться до витрат фінансової діяльності.

РОЗДІЛ

2. БУХГАЛТЕРСЬКИЙ ОБЛІК ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

2.1

Облік надходження та вибуття товарів на підприємстві

Об’єктом

дослідження є приватне підприємство «Гадячанка», яке займається роздрібною

торгівлею. Саме на його прикладі проведений аналіз стану обліку доходів і

витрат та механізм формування фінансового результату діяльності торговельного підприємства.

Надходження

товарів на підприємство здійснюється для подальшої їх реалізації. Товари, які надійшли на

підприємство, оприбутковуються на підставі супровідних документів, які засвідчують

факт отримання за кількістю та якістю, зокрема накладною, товарно-транспортною

накладною, рахунок та іншими документами, та відображаються за дебетом

субрахунку 281 «Товари на складі» за первісною вартістю. Так як аналізоване

підприємство має значну і змінювану номенклатуру товарів, воно веде облік за

цінами продажу, тобто відразу після оприбуткування товарів при передачі їх в

роздрібну торгівлю на первісну вартість нараховується торгова націнка, яка

установлюється у відсотках до первісної вартості товарів. Торгова націнка є

джерелом покриття витрат підприємства та забезпечує достатній (запланований)

рівень прибутковості. На підприємстві продажну вартість товарів з урахуванням

націнок обліковують на субрахунку 282 «Товари в торгівлі», а суму націнок на

товари, що надійшли за звітний період, — за кредитом субрахунку 285 «Торгова

націнка». ПП «Гадячанка» веде придбання товарів як у випадку попереднбої

оплати, так і у випадку післяплати, залежно від умов договору з

постачальниками. Розглянемо облік придбання товарів підприємством у випадку

попередньої оплати та у випадку післяплати, де вартість товарів у обох випадках

становить 1200,00 грн, у т.ч. ПДВ – 200,00 грн., а розмір торговельної націнки

– 30%. Кореспонденції по даним операціям наведені відповідно в Додатках А, Б.

Підприємство

отримує деякі товари в тарі, яку відображають за дебетом субрахунку 284 «Тара

під товарами». А якщо тара за умовами договору є поворотною та заставною, то

перерахована сума застави обліковується за дебетом субрахунку 377 «Розрахунки з

іншими дебіторами» і рахунку 05 «Гарантії і забезпечення надані». Тара

одноразового використання включається до первісної вартості запасів й окремо на

рахунках не відображається.

У разі

надходження на підприємство товарів без супровідних документів їх беруть на

облік на підставі акта про приймання товарів, а саме «Акта про приймання

матеріалів», що складається у 2-х примірниках приймальною комісією, створеною

за наказом керівника ПП «Гадячанка», з обов'язковою участю МВО та представника

постачальника. Затверджується даний акт керівником чи особою, яка на те

уповноважена. Товари без супроводжувальних документів відображається за дебетом

позабалансового субрахунка 023 «Матеріальні цінності на відповідальному

зберіганні» або на балансі підприємства за дебетом рахунка 28 «Товари», що

залежить від наявності або відсутності договору купівлі-продажу або договору

поставки.

Згідно облікової

політики, визначеної підприємством, на складі здійснюється кількісно-сумовий

(за цінами придбання) облік товарів. За відсутності договірних відносин ПП

«Гадячанка» оприбутковує його за дебетом позабалансового рахунка 023

«Матеріальні цінності на відповідальному зберіганні» за справедливою вартістю,

а після отримання документів, такі ТМЦ відображаються за кредитом субрахунка

023 «Матеріальні цінності на відповідальному зберіганні» та оприбутковуються на

баланс за дебетом рахунка 28 «Товари» у кореспонденції з рахунком 63

«Розрахунки з постачальниками та підрядниками».

У разі наявності

договірних відносин з постачальником ПП «Гадячанка» такі ТМЦ оприбутковує на

баланс — за дебетом рахунка 28 «Товари», за вартістю, визначеною в договорі. У

разі отримання документів на товар їх вартість корегується.

Оскільки ПП

«Гадячанка» є платником ПДВ, воно зацікавлений в отриманні податкової

накладної, яку йому зобов'язаний надати продавець товару згідно Закону України

«Про податок на додану вартість». У випадку відмови постачальника товарів

надати податкову накладну підприємство має право додати до податкової

декларації за звітний податковий період заяву зі скаргою на такого

постачальника, що є підставою для включення сум цього податку до складу

податкового кредиту за умови, що ПП «Гадячанка», як покупець товару, надасть

документ, що засвідчує факт сплати податку внаслідок придбання таких товарів.

Приклад 1. У

червні 2005 р. ПП «Гадячанка» отримало товар від ПП «Тристан». Жодного

документу на отриманий товар не було. Договору купівлі-продажу товарів між

підприємствами немає. У січні 2006 р. ПП «Гадячанка» оплачує товар у повній

сумі і сподівається отримати документи за січень 2006 р. ПП «Тристан» надає

документи, але вони датовані червнем 2005 р. на суму 1200,00 грн., у т.ч. ПДВ –

200,00 грн. ПП «Гадячанка» не хоче брати такі документи, а постачальник

відмовляється надати документи за січень 2006 р. Обидва підприємства є

платниками податку на прибуток та ПДВ.

Дані товари

фактично прийняті на склад ПП «Гадячанка» у червні 2005 р., але оскільки

супровідні документи від ПП «Тристан» до бухгалтерії не надійшли, товар не

оприбутковано в обліку ПП «Гадячанка». Оскільки рахунки обліку запасів є

активними рахунками, кредитового сальдо на таких рахунках бути не може. Дані

товари тимчасово оприбутковуються на рахунку 023 «Матеріальні цінності на

відповідальному зберіганні» за вартістю, вказаною у приймально-передавальному

акті. Реалізація таких товарів не відбувається. Порядок облік невідфактурованих

товарів у ПП «Гадячанка» наведено в Додатку В.

Якщо за

результатами приймання товарів за участю представника відправника за кількістю

встановлено недостачу, то це відображається в акті приймання, який підписують

всі уповноважені представники сторін і затверджує керівник

підприємства-відправника не пізніше наступного дня після складання акту, зразок

якого наведений у Додатку Д. Сума нестачі товарно-матеріальних цінностей

відображається за дебетом субрахунку 947 «Нестачі і втрати від псування

цінностей», а після виставлення претензії постачальнику за фактом нестачі сума

претензії відображається за дебетом субрахунку 374 «Розрахунки за претензіями».

Порядок та облік приймання товару та виставлення претензії перевізнику наведено

в прикладі 2 та Додатках Д, Е, Ж.

Приклад 2. ПП

«Гадячанка» здійснює постачання товарів, зокрема майонезу, на території

України. З метою швидкої доставки товарів покупцям підприємство користується

послугами перевізника ТзоВ «Транс-Експрес», що доставляє товар від складу

продавця до складу покупців. 30.06.2006 р. ТзоВ «Транс-Експрес» прийняло

замовлення на перевезення 250 банок майонезу, вартість вантажу – 1250 грн, у

т.ч. ПДВ – 208,33 грн.

Наступного дня

представник перевізника повідомив, що вантаж із майонезом був пошкоджений при

перевантаженні у м. Гадяч, Полтавської області, через падіння контейнеру із

вантажом, в результаті чого розбилися 175 банок майонезу. Уповноважені особи

відправника і перевізника склали акт приймання продукції (товару) за кількістю.

ПП «Гадячанка» (відправник) скерував ТзоВ «Транс-Експрес» (перевізнику)

претензію з вимогою відшкодування і відобразило в обліку псування цінностей і

розрахунки за претензією. Відображення цих операцій наведено в Додатку Ж.

З товарами, що

знаходяться на складі ПП «Гадячанка» до моменту продажу, здійснюються

неторговельні операції (операції, не пов'язані з продажем), а саме

комплектація, пакування, розфасування, інвентаризація, переоцінка тощо. Для

зручності здійснення таких операцій і правильного їх обліку на підприємстві передбачається

певний порядок розміщення та зберігання товарів, який полягає в окремому

(відокремленому) розташуванні комісійних, власних товарів, товарів на

зберіганні та переданих у заставу. Це дозволяє уникнути використання однорідних

товарів (як власних, комісійних, так і тих, що перебувають на зберіганні), яке

спричиняє негативні юридичні та податкові наслідки.

Під час

зберігання власних товарів на складі підприємства здійснюється підготовка їх до

продажу, сортування, розфасування, пакування та інші заходи. Усі витрати,

пов'язані з проведенням зазначених робіт, у бухгалтерському обліку

відображаються за дебетом рахунку 93 «Витрати на збут». Виконання робіт з

підготовки товарів до продажу оформляється актами. При цьому їх вартість (а

також матеріалів, що використовуються під час передпродажної підготовки)

включається до складу валових витрат підприємства, а сума ПДВ — до податкового

кредиту.

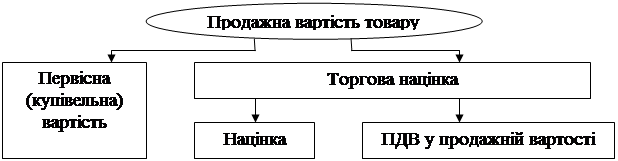

Для визначення

собівартості реалізованих товарів на підприємстві використовується метод ціни

продажу, що полягає у застосуванні підприємством середнього проценту торгової

націнки товарів. Застосування даного методу передбачено обліковою політикою ПП

«Гадячанка». Собівартість реалізованих товарів визначається як різниця між

продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки

на ці товари, а сума торгової націнки на реалізовані товари визначається як

добуток продажної вартості реалізованих товарів і середнього відсотка торгової

націнки. Структура продажної ціни подана у вигляді схеми (рис. 2.1).

Рис. 2.1.

Структура продажної ціни

Товари, які

відпускають зі складу для подальшого їх продажу, оформляють накладною. В

аналітичному обліку вартість товарів відображається за кредитом субрахунку 281

«Товари на складі» у кореспонденції з дебетом субрахунку 282 «Товари в

торгівлі». У складському обліку на підприємстві роблять відмітку про вибуття

товарів у розрізі товарного асортименту.

ПП «Гадячанка»

запроваджує різні види торгових націнок, а саме: роздрібну (30%), дрібногуртову

(25%), гуртову (20%), спеціальну (15%). Розглянемо нарахування продажної

вартості товарів і визначемо вартість реалізованих товарів за методом ціни

продажу.

Приклад 3.

Вихідні дані про рух товару «Майонез «Провансаль» за грудень 2006 р. наведено в

табл. 2.1.

Таблиця 2.1

Вихідні дані до

прикладу 3

| Дата |

Показник |

Кількість банок |

Ціна за одиницю, грн |

Сума, грн |

| 01.12.2006 |

Залишок на початок місяця |

50 |

3,3 |

165,00 |

| 05.12.2006 |

Надходження товару |

20 |

3,5 |

70,00 |

| 10.12.2006 |

Реалізація |

40 |

|

|

| 15.12.2006 |

Надходження товару |

30 |

3,8 |

114,00 |

| 30.12.2006 |

Реалізація |

40 |

|

|

| Разом надійшло за місяць |

50 |

- |

184,00 |

| Разом продано за місяць |

80 |

- |

408,00 (з ПДВ) |

На субрахунку 285

«Торгова націнка» підприємство відображає торгові націнки на товари при веденні

обліку товарів за продажними цінами. За кредитом субрахунку – їх збільшення, за

дебетом – зменшення (списання).

Торгова націнка,

яка обліковується на субрахунку 285, складається з:

1. торгової націнки на первісну

вартість товару;

2. суми ПДВ у продажній вартості

товару, яку можна розкласти на 2 частини: ПДВ на купівельну вартість і ПДВ на

торгову націнку.

Розрахунок

собівартості вибуття запасів за методом ціни продажу наведено в Додатку З.

Списання суми торгової націнки з реалізованих товарів відображається за дебетом

субрахунку 285 «Торгова націнка» і кредитом субрахунку 282 «Товари в торгівлі»

або способом сторно зворотною кореспонденцією цих рахунків. До звітності

включається згорнуте за всіма субрахунками сальдо рахунку 28 «Товари». На ПП

«Гадячанка» списання суми торгової націнки шляхом коригування субрахунку 902

«Собівартість реалізованих товарів» на суму торгової націнки, що припадає на

реалізований товар (методом сторно). Продажна вартість товару протягом місяця

списується на субрахунок 902, а наприкінці місяця, після розрахунку середнього

відсотка торгової націнки, дебет субрахунку 902 зменшується на суму

розрахованої торгової націнки на реалізовані товари згідно з розрахунком

бухгалтерії. Розглянемо операції списання суми торгової націнки в обліку ПП

«Гадячанка» на прикладі списання торгової націнки на «Майонез «Провансаль» за

грудень 2006 року, наведені в Додатку И.

Отже, особливості

надходження та вибуття товарів на ПП «Гадячанка» регулюються обліковою

політикою підприємства, національними П(С)БО, чинним законодавством і мають на

меті об'єктивне відображення операцій придбання, транспортування, зберігання та

продажу товарів, що підтверджуються первинною документацією.

2.2

Облік

доходів та витрат торговельного підприємства

Доходи від

реалізації товарів на ПП «Гадячанка» відображаються на субрахунку 702 «Доходи

від реалізації товарів», в якому по кредиту відображається отримання доходу

вирахування наданих знижок, а по дебету

сума непрямих

податків. Суми податків і обов'язкових платежів, одержані у складі доходу від

реалізації відображаються кореспонденцією Д-т 70 – К-т 64 (Додатки Ж, И).

Основним джерелом доходу ПП «Гадячанка» є готівка, що надходить до

магазину від покупців при передачі (продажу) їм товарів. Розмір доходу прямо

залежить від рівня роздрібних цін. Продажна (роздрібна) ціна товарів на ПП «Гадячанка» включає в себе первісну вартість

товару, відповідну суму транспортно-заготівельних витрат та націнку, яку

підприємство встановлює самостійно, виходячи з дії ринкового механізму

ціноутворення.

Аналітичний облік

доходів від реалізації товарів підприємство веде за видами товарів. У зв’язку з

тим, що передача товару покупцеві та сплата за нього співпадають у часі, в

магазинах ПП «Гадячанка» відсутній аналітичний облік покупців. Якщо покупець

повертає товар у випадках, передбачених чинним законодавством, то дохід

підприємства зменшується на вартість повернутого товару. При цьому підприємство

у обов’язковому порядку веде окремий облік бракованих товарів, а також облік

покупців, що звернулися до нього з цього питання. Повернення товару впливає на

фінансовий результат, адже у цьому разі:

· зменшується дохід від

реалізації (субрахунок 704 «Вирахування з доходу»);

· коригується собівартість

реалізованих товарів (субрахунок 702 «Доходи від реалізації товарів»),

відновлюється торгова націнка (субрахунок 285 «Торгова націнка») та коригується

залишок товару в роздрібній торгівлі (субрахунок 282 «Товари в торгівлі»).

При поверненні

товару ПП «Гадячанка» має право корегувати ПДВ способом «червоне сторно» по

дебету рахунків обліку доходів і кредиту аналітичного рахунку «Розрахунки з

податку на додану вартість».

Приклад 4.

Покупець повернув 05.01.2007 р. кондитерські вироби вартістю 120,00 грн., у

т.ч. ПДВ – 20,00 грн. Собівартість повернених товарів (без ПДВ) — 70,00 грн.

Бухгалтерський облік за наведеними операціями буде таким, як у табл. 2.2.

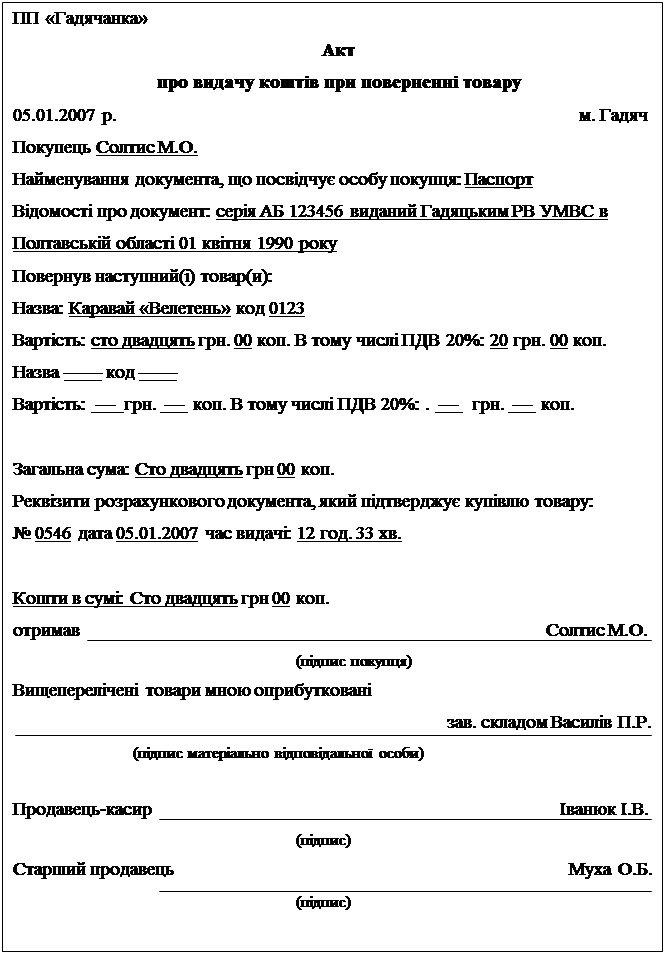

Якщо сума коштів,

належна до видачі покупцю, перевищує 100,00 грн, матеріально відповідальна

особа складає акт про видачу коштів (Додаток К), обов'язковими реквізитами

якого є:

· документ, що засвідчує особу

покупця, який повернув товар;

· відомості про товар;

· сума виданих коштів;

· номер, дата і час видачі

розрахункового документа, який підтверджує купівлю товару.

Таблиця 2.2

Бухгалтерський

облік повернення товару на ПП «Гадячанка»

| № п/п |

Зміст

господарської операції |

Дебет |

Кредит |

Сума, грн |

| 11 |

Повернуто товар

покупцем та видано кошти за повернутий товар |

704 |

301, 303 |

120,00 |

| 22 |

Відкориговано

податкове зобов'язання ПП «Гадячан-ка» (операція «сторно») |

704 |

641 |

20,00 |

| 33 |

Відкориговано

собівартість реалізованих товарів (операція «сторно») |

902 |

282 |

70,00 |

| 44 |

Відновлено

торгову націнку |

282 |

285 |

50,00 |

| 55 |

Списано на

фінансові резуль-тати вартість поверненого товару |

791 |

704 |

100,00 |

| 66 |

Скориговано

фінансовий результат на собівартість поверненого товару (операція «сторно») |

791 |

902 |

70,00 |

На величину

доходу також впливають знижки, які в обліку можна відобразити шляхом зменшення

нарахованої раніше надбавки (торгової націнки). В обліку знижки відображаються

кореспонденцією Д-т 285 «Торгова націнка» — К-т 282 «Товари в торгівлі». ПП

«Гадячанка» для надання покупцям знижок у момент реалізації товару видає їм

дисконтні картки. Облік емісії і списання на витрати вартості послуг з

виготовлення дисконтних карток, а також операції з продажу товарів зі знижкою

за дисконтною карткою відображається в прикладі 5, наведені в Додатку Л.

Приклад 5. ПП

«Гадячанка» випустив дисконтну картку, яка дає право на знижку у розмірі 10%

при купівлі товару на суму понад 400 грн. Витрати на виготовлення 1 картки

становлять 6 грн (у т.ч. ПДВ – 1грн). На складі підприємства обліковується

товар за ціною 300,00 грн (ціна придбання), за яким було відображено податковий

кредит 60,00 грн. Торгову націнку на підприємстві встановлено на рівні 50%.

Собівартість

реалізованих підприємством товарів відображається по дебету субрахунку 902

«Собівартість реалізованих товарів», за кредитом рахунку відображається

списання на рахунок 79 «Фінансові результати», яке оформлюється довідкою (Додаток

Е).

Витрати підприємства

складаються із адміністративних, витрат на збут, інших витрат операційної

діяльності, найбільшу питому вагу серед яких займають витрати на збут, що

зумовлено специфікою діяльності торговельного підприємства «Гадячанка». Дані

витрати обліковуються на рахунку 93 «Витрати на збут», і включають витрат,

пов’язаних із збутом (реалізацією, продажем) товарів.

Транспортно-заготівельні

витрати (ТЗВ) обліковуються на субрахунку 289, а їхня сума, узагальнена на

цьому рахунку, щомісяця розподіляється між сумою залишку запасів на кінець

звітного періоду і сумою запасів, що вибули (реалізовані) за звітний період.

Таким чином, на субрахунку 289 підприємство відображає загальну суму ТЗВ, не

включених до собівартості товарних запасів. Для розподілу ТЗВ на підприємстві

розраховується середній відсоток ТЗВ (форм. 2.1).

%ТЗВсер=(С-до Д-т

289 поч.+Оборот Д-т 289 за місяць)/(С-до Д-т 28+Оборот Д-т 28), (2.1)

де %ТЗВсер –

середній відсоток ТЗВ;

С-до Д-т 289 поч. –

сальдо Д-т 289 на початок звітного періоду;

Оборот Д-т 289 за

місяць – нарахувння ТЗВ за місяць;

С-до Д-т 28 –

залишок товарів на початок звітного періоду;

Оборот Д-т 28 – надходження

товарів за звітний період.

Розподілені ТЗВ

відображаються на тих самих рахунках обліку запасів, у кореспонденції з якими

відображено вибуття цих запасів (субрахунок 902). Розглянемо розподіл ТЗВ та

порядок розрахунку середнього відсотка ТЗВ, наведений в табл.2.3.

Таблиця 2.3

Розрахунок ТЗВ,

реалізованих за місяць товарів

| Зміст |

Вартість товарів,

грн (рахунок 28) |

ТЗВ, грн

(субрахунок 289) |

| 1. Залишок на

початок місяця |

8000 |

3000 |

| 2. Надійшло за

місяць |

50000 |

6000 |

| 3. Вибуло за

місяць (реалізовано та інше вибуття) |

40000 |

6206* |

| 4. Залишок на

кінець місяця |

18000 |

2800 |

| * Сума ТЗВ, що за

розподілом припадає на товари, які вибули у звітному місяці, становить:

(3000+6000):(8000+50000)*40000=6206 |

На величину витрат також впливає уцінка товарів. Зниження ціни

на товари на підприємстві здійснюється шляхом проведення уцінки, яка

проводиться за даними інвентаризації, відповідно до норм Положення про порядок

уцінки і реалізації продукції, що залежалася.

Уцінці підлягають:

· товари, що залежалися та не мають

збуту понад 3 місяці;

· товари , що втратили свою первісну

якість.

Інвентаризаційна комісія підприємства складає переліки

товарів (описи-акти), в яких вказуються повна назва, кількість, роздрібна ціна

товару, назва

підприємства-виробника та пропозиції щодо розміру уцінки (Додатки К, Н). Результати уцінки

відображаються у тому місяці, у якому було складено опис-акт уцінки. На ПП «Гадячанка» суми уцінки

в межах торгової націнки відображаються за дебетом рахунку 285 «Торгова

націнка» та кредитом рахунку 285 «Товари в торгівлі». Уцінка понад межі

торгової націнки відображається за дебетом рахунку 946 «Втрати від знеціння

запасів» і кредитом рахунку 282 «Товари в торгівлі». Таким чином, на

підприємстві спочатку списується сума уцінки в межах торгової націнки, а при її

перевищенні залишок суми відображається у складі витрат. Облік продажу товару

після уцінки, у разі коли розмір уцінки перевищує торгову націнку, відображено в

Додатку М.

В результаті

інвентаризації може бути виявлена пересортиця товарів. Залік суми нестачі ТМЦ

сумою виявлених надлишків буде відображено у аналітичному обліку тільки за

одним місцем їх зберігання (МВО). Дану операцію відображають коригуючу

проводку: Д-т 20 (22, 28) — К-т 20 (22, 28). Таким чином, дані бухгалтерського

обліку буде приведено у відповідність з фактичною наявністю ТМЦ за конкретним

місцем зберігання (МВО). Таким чином, в результаті пересортиці виникає дохід,

якщо вартість надлишків вища за вартість ТМЦ, або витрати, якщо вартість

надлишків нижча за вартість ТМЦ, яких не вистачає. При заліку нестач надлишками

при пересортиці вартість ТМЦ, виявлених в нестачі, більше надлишків ТМЦ,

виявлених в надлишку, різницю вартості відносять на винну особу, а якщо її не

встановлено, то її різницю понад норму природного убитку відносять на результати

фінансово-господарської діяльності. Перевищення вартості ТМЦ, виявлених в

надлишку, над вартістю ТМЦ, виявлених в нестачі при пересортиці, відображається

у складі доходу підприємства за кредитом субрахунку 719 «Інші доходи

операційної діяльності» (Додаток П).

Сума нестачі

товарів відображається за дебетом субрахунку 947 «Нестачі і втрати від псування

цінностей». Сума нестачі товарів в межах природного убутку списуються на

собівартість товарів на рахунки 902 і 901.

До прийняття

рішення щодо конкретних винних осіб вона відображається на позабалансовому

субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей». Після

визначення винної особи сума нестачі відображається за дебетом субрахунку 375

«Розрахунки за відшкодуванням завданих збитків», списується з позабалансового

рахунку і включається до складу інших операційних доходів за кредитом

субрахунку 716 «Відшкодування раніше списаних активів». Якщо винну особу не

визначено, суму нестачі списують на збитки і відображають у складі фінансових результатів.

Для узагальнення інформації про інші доходи від операційної діяльності

підприємство використовує рахунок 71 «Інший операційний дохід». Надлишки

власних товарів, виявлені під час інвентаризації, підприємство оприбутковує з

відображенням доходу за кредитом субрахунку 719 «Інші доходи від операційної

діяльності». За кредитом цього рахунку відображається дохід від операційної

оренди активів, від операційних курсових різниць, відшкодування раніше списаних

активів, реалізації обігових активів, інший дохід від операційної діяльності.

За дебетом відображається сума непрямих податків та списання в порядку закриття

в кінці періоду на рахунок 79 «Фінансові результати».

Таким

чином, облік доходів та витрат торговельного ПП «Гадячанка» ведеться у

відповідності до принципів бухгалтерського обліку, облікової політики

підприємства та Інструкція про застосування плану рахунків бухгалтерського

обліку активів, капіталу, зобов’язань і господарських операцій підприємств і

організацій. Підприємство враховує при визначені величини доходів та витрат

операції повернення товарів покупцями, уцінки, знижки, пересортування товарів,

крадіжки тощо.

2.3

Порядок

формування та облік фінансових результатів торговельного підприємства

Метою складання

бухгалтерської звітності є визначення результатів діяльності підприємства за

визначений період або фінансового результату, що інтерпретований в грошовій

формі і є економічним підсумком господарсьої діяльності підприємства в цілому.

Оскільки рахунки

обліку доходів та витрат є тимчасовими тому, що по закінченні відповідного

звітного періоду сальдо цих рахунків переноситься на рахунок 79 «Фінансові

результати». По кредиту рахунку 79 «Фінансові результати» відображаються суми в

порядку закриття рахунків обліку доходів, по дебету – суми в порядку закриття

рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

Для узагальнення

інформації про доходи (виручку) від реалізації товарів призначений рахунок 70

«Доходи від реалізації» субрахунок 702 «Дохід від реалізації товарів». По

кредиту субрахунку 702 відображається збільшення доходу від реалізації разом із

сумою непрямих податків, зборів, обов’язкових платежів, які включені в ціну

продажу, по дебету — належна сума непрямих податків, зборів, обов’язкових

платежів, суми, отримувані підприємством на користь комітента, принципала,

щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 «Фінансові

результати» субрахунок 791 «Результат основної діяльності».

Крім того, на

субрахунку 704 «Вирахуваний з доходу» відображається сума наданих після дати

реалізації знижок покупцям, вартість повернених покупцем товарів та інші

вирахування. По дебету субрахунку 704 відображається вище перелічене

вирахування, а по кредиту — списання дебетових оборотів на рахунок 79

«Фінансові результати».

Для всіх одиниць

бухгалтерського обліку товарів, які мають однакове призначення й однакові умови

використання, на підприємстві застосовується тільки один з наведених методів –

метод ціни продажу.

Для узагальнення

інформації про собівартість реалізованих товарів передбачений рахунок 90

«Собівартість реалізації» субрахунок 902 «Собівартість реалізованих товарів».

По дебету цього субрахунку відображається фактична собівартість реалізованих

товарів (без торговельних націнок), а по кредиту — списання в порядку закриття

щомісяця або в кінці звітного року дебетових оборотів на рахунок 79 субрахунок

791.

Типові обороти за

рахунком 791 для підприємства ПП «Гадячанка» наведено на рис. 3.1.

Дебет

791 Кредит Дебет

791 Кредит

собівартість реалізованих товарів виручка від реалізованих

товарів за

валовий прибуток, що припадає вирахуванням непрямих податків;

на суму повернення або знижок інші операційні доходи.

(утворюється як сума двох

кореспонденцій: ОК 704 + ОК 282);

витрати на збут;

адміністративні витрати;

інші операційні витрати;

податок на прибуток;

нерозподілений прибуток.

Рис 3.1. Типові

обороти за рахунком 791 для підприємства

Витрати,

пов’язані з операційною діяльністю, які не включаються до собівартості товарів,

поділяються на адміністративні витрати, витрати на збут та інші операційні

витрати. Узагальнення інформації про витрати підприємства забезпечується

застосуванням рахунків 92 «Адміністративні витрати», 93 «Витрати на збут», 94

«Інші витрати операційної діяльності», а також рахунків класу 8 «Витрати за елементами».

Витрати, які враховуються на рахунках 92 «Адміністративні витрати», 93 «Витрати

на збут», 94 «Інші витрати операційної діяльності» списуються безпосередньо на

рахунок 79 «Фінансові результати». Приклад 6. За звітний період ПП «Гадячанка»

отримала передоплату в сумі 3000,00 грн. за товар, собівартість реалізації

якого склала 1600,00 грн. За період адміністративні витрати склали 200,00 грн.,

витрати на збут – 300,00 грн., інші операційні витрати – 50,00 грн.

Підприємство здійснювало лише основну діяльність. Порядок формування

фінансового результату на відображення обліку доходів та витрат на

торговельному підприємстві відображено в Додатках С, Т.

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ ТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ

ПІДПРИЄМСТВА

3.1

Удосконалення обліку доходів і витрат торговельного підприєм-ства

Питання

вдосконалення обліку на торговельних підприємствах завжди перебуває в центрі

уваги наукових і практичних працівників, що пояснюється складністю й

трудомісткістю даної діяльності і її прикладним характером.

Аналіз діючої

практики показує, що на торговельних підприємствах як в організаційному так і в

методологічному аспекті облік надходження та вибуття товарів, облік доходів і

витрат, а також формування фінансових результатів продовжує мати серйозні

недоліки, які проявляються при інвентаризаціях товарно-матеріальних цінностей,

а також при звіреннях даних складського обліку, коли виявляються недостачі й

значні розбіжності за рахунок пересортування окремих видів товарно-матеріальних

цінностей. Має місце й велика кількість помилок у первинних документах й

облікових регістрах, що характеризують надходження і рух товарів.

Дослідження

бухгалтерських прийомів та методів, що застосовуються на ПП «Гадячанка»,

дозволили зробити висновок, що, в цілому, облік відповідає вимогам національних

стандартів бухгалтерського обліку. Разом з тим, нами виявлено ряд недоліків, що

потребують змінити підходи до обліку окремих питань, які вирішуються

бухгалтерією підприємства. У зв’язку з цим ми пропонуємо наступні заходи по

удосконаленню організації бухгалтерського обліку.

Специфікою

торговельної діяльності є швидко змінний та кількісно значний асортимент

товарів, що спричинює ускладнення надходження та вибуття товарів,

інвентаризації тощо. Розрахунок розподілу транспортно-заготівельних витрат для

підприємства, що обліковуються, на субрахунку 289 є надто складним. Крім того,

облік транспортно-заготівельних витрат безпосередньо на рахунку 28 «Товари»

пов'язаний зі значним ускладненням синтетичного й аналітичного обліку товарів.

Розгляньмо

найбільш доцільний і раціональний варіант обліку та списання на фінансові

результати витрат обігу торговельних підприємств, при якому витрати,

безпосередньо пов'язані з придбанням товарів, транспортуванням їх до місця

використання та доведенням до стану, в якому вони придатні для реалізації,

включаються до фактичної собівартості реалізованих товарів за спеціальним

щомісячним розрахунком цих витрат.

Оскільки, за

економічним змістом та методологією обліку транспортно-заготівельні витрати

безпосередньо відносяться до витрат торгівлі, а не до товарів, тому їх слід

включати до фактичної собівартості реалізованих товарів опосередковано на

підставі спеціального розрахунку підсумком за місяць. У торгівлі всі витрати на

придбання товарів, їх доставку та доведення до придатного для реалізації стану

мають обліковуватися протягом звітного місяця на окремих статтях аналітичного

обліку до рахунка 93 «Витрати на збут» або на окремому субрахунку до цього

рахунка.

На думку Павлюка

І., названі витрати, шо входять до первісної вартості товарів, найдоцільніше

списувати для включення до собівартості реалі-зованих товарів наприкінці

звітного місяця на підставі розрахунку їх розподілу на основі середнього

відсотка цих витрат, розрахованого згідно з положенням П(С)БО 9, такою кореспонденцією:

Д-т 902

«Собівартість реалізованих товарів» – К-т 93 «Витрати на збут» [22, 35].

Отже, рахунок 93

«Витрати на збут» певною мірою має виконувати функції

накопичувально-розподільчого рахунка в частині витрат, що входять до первісної

вартості товарів. Списання транспортно-заготівельних витрат наприкінці місяця з

кредиту рахунку 93 «Витрати на збут» за спеціальним розрахунком на дебет

рахунку 902 «Собівартість реалізованої продукції» для визначення їх фактичної

собівартості є найбільш доцільним.

За спеціальним

розрахунком витрати, які входять до первинної вартості товарів, треба

розподілити на дві частини:

· витрати, що відносяться на

реалізовані товари;

· витрати, що відносяться на

залишок товару на кінець місяця.

Тоді розрахунок

транспортно-заготівельних витрат на товари, реалізовані за місяць, буде мати

вигляд табл. 3.1.

Таблиця 3.1

Розрахунок

транспортно-заготівельних витрат на товари, реалізовані за місяць

| Статті витрат обігу |

Сума витрат |

Вартість товарів за обліковими

цінами |

Середній відсоток витрат гр.4*100

«Разом» гр.7 |

Сума витрат на залишок товарів

«Разом»гр.6 * гр.8 : :100 |

Сума витрат на реалізовані товари

гр.4-гр.9 |

| На поч. місяця |

За місяць |

Разом гр.2+гр.3 |

Реалізовано за місяць |

У залишку на кінець місяця |

Разом гр.5+гр.6 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 1. На придбання товарів |

1205 |

344 |

1549 |

Х |

Х |

Х |

0,76 |

1053 |

496 |

| 2. Транспортно-заготівельні витрати |

2648 |

1658 |

4306 |

Х |

Х |

Х |

2,11 |

2925 |

1381 |

| 3. На доведення товарів до

при-датного для реа-лізації стану |

1532 |

707 |

2239 |

Х |

Х |

Х |

1,10 |

1525 |

714 |

| РАЗОМ |

5385 |

2709 |

8094 |

65080 |

138615 |

203695 |

Х |

5503 |

2591 |

Гол. бухгалтер

_______________ Д-т 902 – К-т 93 — 2591

Даний

методологічний підхід до обліку витрат, що входять до первісної вартості

товарів, простіший і раціональнішим, не суперечить нормам положень (стандартів)

бухгалтерського обліку та забезпечує точність і об'єктивність визначення

фактичної собівартості товарів. Такий порядок обліку та списання названих

витрат раціональніший, звичний і простіший для вивчення та застосування в

практичнії роботі. Він забезпечує правильне відображення в обліку фактичної

собівартості реалізованих товарів та залишку їх у Балансі. Тому первісна

вартість товарів (фактична їх собівартість) не може й не повинна обліковуватися

на рахунку 28 «Товари», а фактична собівартість реалізованих товарів повинна

відображатися й визначатися на рахунку 902 «Собівартість реалізованих товарів»,

який за своєю назвою та економічним змістом для цього й призначений, а не на

рахунку 28 «Товари».

Аналітичний облік

до статті 93 «Витрати на збут» доцільно слід вести за встановленою Методичними

рекомендаціями номенклатурою статей витрат. Для обліку і списування

транспортно-заготівельних витрат за розрахунком на собівартість реалізованих

товарів можна виділити наступні статті:

1.

«Витрати

на придбання товарів»;

2.

«Транспортно-заготівельні

витрати»;

3.

«Витрати

на доведення товарів до придатного для реалізації стану».

Важливим для

бухгалтерського обліку є поточний контроль за витратами на придбання товарів,

їх доставку та доведення до придатного для реалізації стану, тому пропонується

підвищити аналітичність їх обліку. З цією метою пропонуємовиділити субстатті до

статей 1-3.

Витрати на

придбання товарів мають включати:

· Суми, що сплачуються згідно з

договором постачальнику (продавцю) понад договірну купівельну вартість за

вирахуванням непрямих податків.

· Суми ввізногомита.

· Суми непрямих податків, які

не відшкодовуються підприємству.

· Інші витрати на придбання

товарів.

Транспортно-заготівельні

витрати мають включати:

· Витрати на відрядження для

заготівлі товарів.

· Інші витрати на заготівлю

товарів.

· Витрати на транспортування

товарів до місця їх використання.

· Витрати на залізничні

перевезення.

· Витрати на автомобільні

перевезення.

· Витрати на перевезення

товарів іншими видами транспорту.

· Витрати зстрахування ризиків

транспортування товарів.

· Витрати на

вантажно-розвантажувальні роботи.

· Витрати на оплату

експедиційних операцій.

· Інші витрати на заговілю та

доставку товару.

Витрати на

доведення товарів до придатного для реалізації стану повинні включати:

· Витрати на зарплату

пакувальників і відрахування на соціальні заходи.

· Витрати пакувальних

матеріалів.

· Інші витрати на перепродажну

підготовку товарів.

· Витрати на підвищення

якісно-технічних характеристик товарів.

· Інші прямі витрати на

підготовку товарів до реалізації.

Для того щоб

скласти наприкінці звітного місяця розрахунки розподілу

транспортно-заготівельних витрат та торговельної націнки, які відносяться до

реалізованих товарів, треба завершити облік руху товарів за обліковими цінами,

системно перевірити правильність ведення синтетичного й аналітичного обліку

товарів, після чого перевірити тотожність даних синтетичного та аналітичного

обліку, проте системно перевірити правильність ведення обліку товарів загалом

на рахунку 28 «Товари» неможливо без завершення записів на рахунках витрат, що

входить до первісної вартості товарів, та торговельної націнки.

Враховуючи, шо

практично неможливо віднести до первісної чи купівельної вартості товарів ті

витрати, які нараховують або сплачують не в момент оприбуткування товарів, а

раніше чи пізніше за окремими первинними документами, доцільніше вести облік

товарних запасів за договірними купівельними або продажними цінами з окремим

аналітичним обліком витрат на купівлю, доставку товарних запасів і доведення їх

до придатного для використання стану. Тільки наприкінці місяця такі витрати

слід включати за спеціальним розрахунком до фактичної собівартості реалізованих

товарів.

ПП «Гадячанка»

веде облік вибуття товарів за методом ціни продажу, тобто з використанням середнього

відсотку торгової націнки. Показник торгової націнки дуже важливий для контролю

за собівартістю залишку товарів і відображення її в балансі, а також для

контролю за правильним визначенням фактичної собівартості реалізованих товарів

і, відповідно, за об'єктивністю фінансових результатів торгівлі. Оскільки

рівень торгових націнок на ПП «Гадячанка» істотно відрізняється (на одну групу

товарів вона становить 10%, а на іншу – 50%), то застосування методу ціни

продажу не забезпечує достовірність інформації. Для підприємства удосоналенням

оцінки вибуття запасів є об'єднання товарів з приблизно однаковим рівнем

націнки у групи і здійснення розрахунку середнього відсотку торгової націнки

для кожної групи окремо.

Облік товарних

запасів і відображення на бухгалтерських рахунках фактичної собівартості

реалізованих товарів на підприємстві ускладнюється тому, що об'єднання на

рахунку 28 «Товари» активних субрахунків для обліку товарів і тари з

контрактивним пасивним регулюючим субрахунком 285 «Торгова націнка», суперечить

положенням теорії бухгалтерського обліку.

До продажної

(роздрібної) ціни товарів на підприємстві входять, крім первісної вартості

товарів, суми податку на додану вартість, сплачені постачальникам, та суми

торгової націнки на покриття витрат і отримання доходу від торгівлі. Планом

рахунків для обліку торгової націнки на товари передбачено окремий субрахунок

285 «Торгова націнка», а товари повинні списуватися з кредиту рахунка 28

«Товари» на дебет рахунка 902 «Собівартість реалізованих товарів» за фактичною

собівартістю.

На підприємстві

фактична собівартість реалізованих товарів визначається як різниця між

продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки, яка

за розрахунком до них відноситься. Проте П(С)БО 9 не вказано, як це практично

здійснити в синтетичному й аналітичному обліку, застосовуючи в обліку товарів

продажні ціни.

Об'єднання на

рахунку 28 «Товари» активних субрахунків для обліку товарів і тари з

контрактивним пасивним регулюючим субрахунком 285 «Торгова націнка» — явище

ненормальне, яке призводить до плутанини в бухгалтерських записах товарних

операцій.

У зв'язку з вищевикладеним

на ПП «Гадячанка» у робочому плані рахунків доцільно виділити субрахунки до

рахунка 28 «Товари» для окремого обліку товарів кожного виду торгівлі. Оскільки

на субрахунку 285 «Торгова націнка» щось подібне зробити майже неможливо, то

для обліку торгових націнок доцільно використати резервним код рахунка 29 в

класі рахунків 2 «Запаси».

Такий підхід до

обліку товарів і торгових націнок не лише дає можливість спростити синтетичний

і аналітичний облік, а й сприяє об'єктивному відображенню в бухгалтерському

обліку та звітності фактичної собівартості реалізованих товарів, залишків

товарів, а також фінансових результатів торговельних підприємств і організацій.

Завершений і

системно перевірений облік товарних операцій і товарів є основою для

бухгалтерського обліку інших операцій (розрахунків з постачальниками і

покупцями, витрат, що входять до первісної вартості реалізованих товарів,

торговельних націнок тощо). Тому треба створити умови, щоб облік товарів за

обліковими цінами був завершений насамперед та якомога швидше й не затримував

обліку інших господарських операцій.

Таким чином,

запропоновані нами шляхи удосконалення сприятимуть більш повному та

об’єктивному відображенню торгових операцій у бухгалтерському обліку

підприємства, а саме від цього залежить ефективність та оперативність прийняття

рішень щодо стратегії і тактики розвитку підприємства.

СПИСОК

ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1.

Закону

України «Про податки з доходів фізичних осіб»

2.

Інструкція

про застосування плану рахунків бухгалтерського обліку активів, капіталу,

зобов’язань і господарських операцій підприємств і організацій, затверджено

наказом МФУ від 30 листопада 1999 року № 291 // Нова бухгалтерія. – 17.04.2006.

– С. 125-128.

3.

Міжнародні

стандарти бухгалтерського обліку

4.

П(С)БО 3

«Звіт про фінансові результати», затверджено наказом МФУ від 31.03.99 № 87, із

змінами і доповненнями // Бухгалтерський облік і аудит. – 2002. –

№ 12. – С. 23.

5.

П(С)БО 9

«Запаси», затверджено наказом МФУ від 20.10.1999 №246, із змінами і доповненнями

// Нова бухгалтерія. – 17.04.2006. – С. 130-133.

6.

П(С)БО 15

«Дохід», затверджено наказом МФУ від 14.12.1999 №860/4153, із змінами і доповненнями

// Нова бухгалтерія. – 17.04.2006. – С. 134-135.

7.

П(С)БО 16

«Витрати», затверджено наказом МФУ від 19.01.2000 №27/4248, із змінами і

доповненнями // Нова бухгалтерія. – 17.04.2006. – С. 136-140.

8.

Бухгалтерський

фінансовий облік. Підручник / За ред. проф. Ф.Ф.Бутинця. – 3-є вид., перероб. і

доп. – Житомир: ЖІТІ, 2001. – 672 с.

9.

Водоп'янова

О. Товар отримано без документів // Дебет-кредит. – 2007. – № 9. – С. 20-23.

10.

Водоп'янова

О. Облік запасів у роздрібній торгівлі // Дебет-кредит. – 2007. – № 12. – С.

22-25.

11.

Гарасим

П.М., Журавель Г.П., Бруханський Р.Ф., Хомин П.Я. Первинний та аналітичний облік

на підприємстві. – Тернопіль: Астон, 2005 – 464с.

12.

Голубенко

В. ПДВ після повернення товару // Дебет-кредит. – 2006. – № 11. – С. 33-37.

13.

Грачова

Р. Облік торгових націнок. Яким він має бути // Дебет-кредит. – 2004. – № 28. –

С. 21-24.

14.

Дроботя

Є. Основи економіної теорії – Х.: Нова книга, 2002. – 325 с.

15.

Золотухін

О. Особливості обліку транспортно-заготівельних витрат // Дебет-кредит. – 2006.

– № 25. – С. 20-25.

16.

Єрохін К.

Перераховуємо залишки // Дебет-кредит. – 2004. – № 15. – С. 17-21.

17.

Кім Г.,

Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та порядок їх

заповнення. – Київ: ЦНЛ, 2004 – 440с.

18.

Коваленко

Г. Облік товарів на складах // Бухгалтерія. – 2006. – № 9 (684). – С. 57-61.

19.

Коружинець

О. Патентування торговельної діяльності // Нова бухгалтерія, 17.04.2006. – С.

24.

20.

Лишиленко

О.В. Бухгалтерський облік: Навчальний посібник: Навчальне видання. – К.: ЦУЛ,

2005 – 624 c.

21.

Павлюк І.

Первісні проблеми // Дебет-кредит. – 2003. – № 10. – С.40-45.

22.

Павлюк І.

Первісні проблеми // Дебет-кредит. – 2003. – № 11. – С. 33-37.

23.

Павлюк І.

Проблеми бухгалтерського обліку виробничих запасів, товарів та пропозиції щодо

їх вирішення. // Бухгалтерський облік і аудит (укр.) – 2000 – №6 – с. 40-57.

24.

Переверзєва

О. Виробничі та товарні витрати // Головбух. – 2006. – № 14. – С. 9-12.

25.

Переверзєва

О. Уцінка товару та її вплив на бухгалтерський та податковий облік // Головбух.

– 2006. – № 21. – С. 13-16.

26.

Шаповал

О. Відображення пересортиці в обліку // Бухгалтерія. – 2006. – № 47 (722). – С.

40-41.

27.

Шаповал

О. Пересортиця: порядок проведення і документальне оформлення // Бухгалтерія. –

2006. – № 46 (721). – С. 42-46.

28.

Філімоненков

О.С. Фінанси підприємств – К.: Ельга Ніка-Центр, 2002. – 375 с.

29.

Федак О.

Втрати і недостачі ТМЦ з вини перевізника // Дебет-кредит. – 2006. – № 42. – С.

31-35.

Додаток

А

Облік придбання

товарів ПП «Гадячанка» у випадку попередньої оплати

| № п/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

| Д-т |

К-т |

| 1 |

Згідно з отриманим рахунком

перераховано попередню оплату ПП «Торбинка» згідно з рахунком |

12000,00 |

371 |

311 |

| 2 |

Відображено податковий кредит

згідно з отриманою від поста-чальника податковою накладною |

2000,00 |

641 |

644 |

| 3 |

Оприбутковано товари |

10000,00 |

281 |

631 |

| 4 |

Передано товари в роздрібну

торгівлю |

10000,00 |

282 |

281 |

| 5 |

Нараховано торговельну націнку |

3000,00 |

282 |

285 |

| 6 |

Відображено розрахунки за ПДВ |

200,00 |

644 |

631 |

| 7 |

Проведено залік заборгованостей |

12000,00 |

631 |

371 |

Додаток Б

Облік придбання

товарів ПП «Гадячанка» у випадку післяплати

| № п/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

| Д-т |

К-т |

| 1 |

Оприбутковано товари |

10000,00 |

281 |

631 |

| 2 |

Відображено податковий кредит

згідно з отриманою від постачальни-ка податковою накладною |

2000,00 |

641 |

631 |

| 3 |

Передано товари в роздрібну

торгівлю |

10000,00 |

282 |

281 |

| 4 |

Нараховано торговельну націнку |

3000,00 |

282 |

285 |

| 5 |

Оплачено товар постачальнику ПП

«Гаманець» |

12000,00 |

631 |

311 |

Додаток В

Облік

невідфактурованих поставок у покупця (за умовами прикладу 1)

| № п/п |

Зміст господарської операції |

Сума, грн |

Кореспондуючі рахунки |

| Д-т |

К-т |

| Червень 2005 р. |

| 1 |

Прийнято на позабалансовий облік

товари від ПП «Тристан» |

1000,00 |

023 |

— |

| Січень 2006 р. |

| 2 |

Відображено оплату за товар |

1200,00 |

371 |

311 |

| 3 |

Відображено ПК з ПДВ |

200,00 |

641 |

644 |

| 4 |

Списано у разі зарахування на

баланс |

1000,00 |

023 |

311 |

| 5 |

Оприбутковано товар за фактич-ною

датою отримання накладної за січень 2006 р. |

1000,00

200,00

1200,00

|

281

644

631

|

631

631

371

|

Додаток Д

|

Акт

приймання продукції (товарів) за кількістю

«01» липня 2006 р.

Місце

складання акта приймання продукції (товарів) м.Гадяч, Полтавська область

Час

посатку приймання продукції (товарів) 12-00 Час закінчення приймання

12-45

Комісія

у складі: начальника відділу збуту ПП «Гадячанка» Василенка О.О.,

комірника ПП «Гадячанка» Павленка Т.А., водія ТзоВ «Транс-Експрес» Швидкого

В.М. (посада, місце праці, ПІБ)

Комісія

ознайомлена з Інструкцією про порядок приймання продукції

виробничо-технічного призначення і товарів народного вжитку за кількістю

___________________________________________________________

(підписи)

Найменування

постачальника ПП «Гадячанка»

Найменування

і адреса відправника ПП «Гадячанка»

Дата

і номер рахунка-фактури 30 червня 2006 р. №574

Дата

і номер транспортної наклдної 30 червня 2006 р. №211845

Станція

відправлення і дата відправлення м. Гадяч, склад ПП «Гадячанка»

Станція

призначення і час призначення вантажу м. Гадяч, Полтавська область 12-30

Номер

і дата комерційного акта (акта, виданого органом автомобільного транспорту)

№ 25 від 01.07.2006 р.

Стан

тари і упаковки в момент огляду продукції, склад зовнішнього маркування

тари та інші дані, на підставі яких вбачається, у чиїй упаковці пред'явлена

продукція – відправника чи виробника

Вага

кожного місця, в кому виявлена недостача (фактична і за трафаретом на тарі

(упаковці))

Маркування місць ___________________________(за документами і фактично)

|

|

(Продовження Дод.

Д)

|

Наявність

чи відсутність пакувальних ярликів і пломб на окремих місцях __________________________________________________________________

При

перевірці вантажу вивлено:

|

Найменування продукції,

товарів

|

Од. виміру |

Ціна |

За докумен-тами поста-чальника |

Фактично надійшло |

| Кількість |

Сума |

Кількість |

Сума |

бій |

лишки |

нестача |

| Кількість |

Сума |

Кількість |

Сума |

Кількість |

Сума |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

| Майонез |

банок |

5 |

250 |

1250 |

250 |

1250 |

175 |

875 |

|

|

|

|

Яким

способом визначено кількість недостаючої продукцї

зважування, перерахунок кількості місць

(зважування, перерахунок кількості місць,

обміром тощо)

Висновок

про причини і місце утворення недостачі необережність відповідальних

осіб перевізника

Особи,

що беруть участь у прийманні продукції (товару), попереджені про

відповідальність за підписання акта, що містить дані, які не відповідають

дійсності.

Підписи

членів комісії:

1.

__________________ 2. __________________

3. __________________ 4. __________________

Представник

постачальника ______________________ (підпис)

|

|

Додаток Е

|

Бланк

(штамп) керівнику ТзоВ«Транс-Експрес»

підприємства-заявника

Адреса: м. Суми

Вих.

№111/11 вул.

Курська, 11

«01»

липня 2006 р.

Претензія

до автотранспортного підприємства про нестачу вантажу

На суму 875,00 грн

Вашим підприємством прийнята від ПП «Гадячанка» для

доставки в м. Гадяч, Полтавської області за товаротранспортною накладною

№211845 від 30 червня 2006 року продукція (товар) майонез у кількості 250

банок на суму 1250,00 грн.

При перевантаженні вантажу встановлена недостача майонезу