Курсовая работа: Організація роботи малого торговельного підприємства та шляхи підвищення її ефективності

Курсовая работа: Організація роботи малого торговельного підприємства та шляхи підвищення її ефективності

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ

НАЦІОНАЛЬНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ВІННИЦЬКИЙ

ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ ІНСТИТУТ

КАФЕДРА

ТОВАРОЗНАВСТВА ТА МАРКЕТИНГУ

КУРСОВА

РОБОТА

з

дисципліни „Організація торгівлі”

на

тему: Організація роботи малого торговельного підприємства та шляхи підвищення

її ефективності

Роботу

виконано за матеріалами МПП „ФермерСервіс”

Вінниця

2007

ЗМІСТ

Вступ

1. Принципи

та завдання торговельних підприємств щодо здійснення комерційної роботи

2. Коротка

організаційно-економічна характеристика малого

приватного підприємства „ФермерСервіс”

3. Організація

вивчення попиту та формування товарного асортименту в магазині

4. Комерційні

зв’язки підприємства та порядок укладання договорів

5. Оцінка

ефективності комерційної діяльності торговельного підприємства

Висновки

та пропозиції

Література

Додатки

ВСТУП

Становлення

ринкової економіки, посилення конкуренції передбачає перехід до активної

комерційної діяльності юридичних та фізичних осіб.

Суттєвою

особливістю комерційної діяльності у сучасних умовах є спрямованість на

забезпечення раціонального ведення господарства в умовах дефіцитності ресурсів

з мінімальними витратами, подолання малої ефективності регулювання торгівлі

адміністративними методами, прискорення переходу до інтенсивного характеру

розвитку тощо.

Найбільший вплив

на підприємства має економічне середовище, зокрема спад виробництва, інфляційні

процеси, рівень безробіття тощо. Все це негативно позначається на успішному функціонуванні

роздрібних підприємств торгівлі.

Важливим аспектом

комерційної діяльності торговельних підприємств є дотримання принципів, які

виражають вимоги законів ринку збуту, вони є визначальними в організації

взаємодії і побудови взаємовідносин суб’єктів ринку.

Одним із

елементів концепції комерції є намагання досягти цілі - торговці ставлять перед

собою цілі, а потім застосовують певну стратегію для їх досягнення. Щоб

посилити свої комерційні позиції на ринку, торговельні фірми проводять різні

стратегічні заходи.

У процесі

комерційної діяльності торговельні організації та підприємства, а також

індивідуальні підприємці вивчають попит населення і ринок збуту товарів,

визначають потребу в них, виявляють джерела надходження і постачальників

товарів, встановлюють господарські зв’язки, здійснюють оптову та роздрібну

торгівлю, займаються рекламно-інформаційною діяльністю. Крім цього, проводять

роботу щодо формування асортименту товарів і управління товарними запасами,

надання торгових послуг.

Предметом особливої

уваги є питання підвищення якості продукції. Підприємства, які не дотримуються

комерційних та технологічних вимог, санітарних правил та норм, поступово

втрачають свої позиції на споживчому ринку.

Фірми повинні

орієнтуватись не на товари, а на споживачів, якщо бажають сформувати такий

процес торгівлі, який приносив би задоволення покупцям та спонукав би їх у

подальшому користуватись послугами цих роздрібних підприємств. Підприємствам

дуже важливо досліджувати та звертати особливу увагу на кінцевого споживача,

оскільки їх „виживання”, функціонування на ринку залежить від спроможності

знаходити споживачів і задовольняти їхні запити та потреби.

Узагальнюючи все

вище сказане можна зробити висновок про те, що комерційна діяльність торговельного

підприємства забезпечує переміщення та накопичення продукції у просторі та

часі, доводить товари від виробника до споживача, а також виконує ще ряд інших

важливих функцій, що й зумовлює актуальність обраної теми.

Метою роботи є

ознайомлення та аналіз комерційної діяльності торговельного підприємства та

визначення шляхів підвищення її ефективності.

Предметом

дослідження є комерційна діяльність торговельного підприємства та шляхи її

підвищення.

Об’єктом

дослідження даної теми є мале приватне підприємство „ФермерСервіс”, що є

юридичною особою та займається оптовою та роздрібною реалізацією товарів

народного споживання.

В роботі будуть

розглянуті наступні питання: принципи та завдання торговельних підприємств щодо

здійснення комерційної роботи; коротка організаційно-економічна характеристика

малого приватного підприємства „ФермерСервіс”; організація вивчення попиту та

формування товарного асортименту в магазині; комерційні зв’язки підприємства та

порядок укладання договорів; оцінка ефективності комерційної діяльності

торговельного підприємства.

Курсова робота

висвітлюється на 48 сторінках комп’ютерного тексту і складається з вступу,

п’яти питань, висновків та пропозицій, складається із 8 таблиць, 6 додатків,

перелік літератури містить 15 джерел.

1. ПРИНЦИПИ ТА ЗАВДАННЯ ТОРГОВЕЛЬНИХ ПІДПРИЄМСТВ ЩОДО

ЗДІЙСНЕННЯ КОМЕРЦІЙНОЇ РОБОТИ

Суттєвою

особливістю комерційної діяльності у сучасних умовах є спрямованість на

забезпечення раціонального ведення господарства в умовах дефіцитності ресурсів

з мінімальними витратами, подолання малої ефективності регулювання торгівлі

адміністративними методами, прискорення переходу до інтенсивного характеру

розвитку тощо.

Концепція

комерції складається із чотирьох елементів: орієнтація на покупця,

скоординовані дії, орієнтація на цінність, намагання досягти цілі.

Орієнтація на

покупця означає те, що оптові та роздрібні торговці визначають характеристики

та потреби своїх клієнтів і намагаються найбільш повно задовольнити ці потреби.

Під

скоординованими діями розуміють усі плани та дії торговців, об’єднаних у єдине

ціле для досягнення максимальної ефективності роботи.

Орієнтація на

цінність полягає у наступному. Торговельне підприємство намагається забезпечити

високу цінність для клієнтів. Під цінністю розуміють:

- створення магазину, що має

високий статус (бутик, торговельний центр, супермаркет), де пропонуються відомі

товарні марки, новинки;

- відповідність цін якості

товарів;

- високий рівень сервісу та

приваблива атмосфера для відвідування магазину;

- зручність та швидкість

здійснення покупок;

- наявність широкого

асортименту.

Одним із

елементів концепції комерції є намагання досягти цілі. Суть даного елементу

полягає у тому, що торговці ставлять перед собою цілі, а потім застосовують

певну стратегію для їх досягнення. Щоб посилити свої комерційні позиції на

ринку, торговельні фірми проводять різні стратегічні заходи, зокрема:

- беруть на озброєння стратегію

постійного підвищення якості обслуговування покупців;

- намагаються зробити процес

купівлі найбільш приємним для покупців, вкладаючи значні кошти у сервісну

інфраструктуру, розважальні заходи;

- інвестують у нові технології,

докладаючи зусиль щодо скорочення витрат та зекономлені кошти прагнуть

витратити на підвищення якості обслуговування;

- розширюють асортимент товарів

або роблять власні (магазинні) торгові марки, як це властиво відомим

корпоративним торговельним мережам;

- об’єднуються з іншими

компаніями для отримання конкурентних переваг, забезпечення чіткої організації

комерційної роботи та ритмічного товаропостачання завдяки створенню

розподільчого центру у структурі об’єднання.

Важливим аспектом

комерційної діяльності торговельних підприємств є дотримання принципів, які

виражають вимоги законів ринку збуту, вони є визначальними в організації

взаємодії і побудови взаємовідносин суб’єктів ринку. Основними принципами

комерційної діяльності є:

- суворе дотримання чинного

законодавства;

- забезпечення високої культури

обслуговування покупців;

- прийняття ефективних

комерційних рішень;

- економічна свобода та рівноправність

торгових партнерів;

- сувора матеріальна та

фінансова відповідальність сторін за виконання прийнятих зобов’язань;

- спроможність вміло управляти

фінансами;

- максимально повне врахування

інтересів і дій інших суб’єктів ринку, що необхідно з точки зору етики

поведінки комерсантів для досягнення поставлених ними стратегічних цілей

комерції;

- вміння передбачати комерційні

ризики та враховувати їх наслідки;

- націленість на досягнення

кінцевого результату – прибутку;

- виявлення особистої ініціативи,

що необхідно для формування ділових якостей комерсанта;

- виокремлення комерційних

пріоритетів, що передбачає постійне вивчення та знання усіх деталей комерційної

діяльності;

- активне використання

маркетингових підходів у прийнятті комерційних рішень;

- мобільність комерції, що

виявляється у своєчасному врахуванні вимог ринку. Це обумовлює необхідність

вивчення та прогнозування товарних ринків, розвиток і удосконалення реклами,

залучення до комерційної діяльності інноваційних елементів, у разі потреби –

зміну профілю діяльності, внесення змін в організації структури управління

підприємств.

У процесі

комерційної діяльності торговельні організації та підприємства, а також

індивідуальні підприємці вивчають попит населення і ринок збуту товарів,

визначають потребу в них, виявляють джерела надходження і постачальників

товарів, встановлюють господарські зв’язки, здійснюють оптову та роздрібну

торгівлю, займаються рекламно-інформаційною діяльністю. Крім цього, проводять

роботу щодо формування асортименту товарів і управління товарними запасами,

надання торгових послуг.

За характером

функцій, що виконуються, процеси, які здійснюються у торгівлі, можна поділити

на два основних види:

- комерційні (суто торгові);

- технологічні (виробничі).

Комерційні

процеси – це процеси, пов’язані зі зміною вартості, тобто з купівлею та

продажем товарів. До них належать організаційно-господарські процеси,

безпосередньо не пов’язані з процесами купівлі-продажу, але які забезпечують

безперервність їх здійснення і не є виробничими (технологічними) – вивчення

потреб, укладання договорів купівлі-продажу, реклама та ін.

Основні процеси у

торгівлі можна поділити на такі види:

- вивчення та прогнозування

споживчого попиту, вивчення та виявлення потреб населення у товарах та

послугах;

- виявлення та вивчення джерел

постачання та постачальників товарів;

- організація раціональних

господарських зв’язків з постачальниками товарів, у тому числі укладання

договорів (контрактів) на постачання товарів, розробку та представлення

замовлень на товари; організація обліку та контролю за виконанням договірних

зобов’язань, різні форми комерційних розрахунків;

- організація та технологія

проведення оптових закупівель товарів у різних постачальників;

- організація та технологія

оптового та роздрібного продажу товарів, у тому числі форм продажу товарів,

умов їх застосування, якість обслуговування;

- рекламно-інформаційна

діяльність щодо збуту товарів;

- формування товарного

асортименту на складах та у магазинах, управління товарними запасами.

Технологічні (виробничі)

процеси – це процеси, пов’язані з рухом товару як споживної вартості, та є

продовженням процесу виробництва у сфері обігу (транспортування, зберігання,

пакування, фасування, підсортування та ін.).

Крім комерційних

та технологічних (виробничих) процесів у торгівлі надають також додаткові

торгові послуги, оскільки здійснення актів купівлі-продажу товарів пов’язано з

різними операціями з обслуговування покупців.

Оптові

підприємства повинні реорганізовувати свою роботу для того, щоб проводити її на

успішних комерційних засадах, не лише забезпечувати умови для зберігання

продукції певний час, організовувати постійне та безперервне постачання своїх

клієнтів-покупців необхідними товарами, але й запропоновувати портфель послуг

комерційно-сервісного обслуговування роздрібних та дрібнороздрібних

підприємств, оптово-посередницьких структур.

До послуг, які

надаються оптовим підприємствами роздрібній торгівлі, належать:

- інформування про наявність на

оптових базах, складах товарів достатнього асортименту;

- надання допомоги роздрібним

підприємствам зі складання замовлень на доставку товарів; виконання

замовлень-пропозицій магазинів щодо здійснення посередницьких операцій з їх

реалізації іншим оптовим покупцям;

- зберігання товарів,

поставлених на підставі прямих господарських зв’язків, закуплених за

децентралізованим постачанням, а також зберігання в оптовика сезонних запасів;

- додаткова робота з формування

товарного асортименту, сортування та комплектування невеликих партій товарів

для роздрібних торговельних підприємств;

- надання консультацій

працівникам роздрібної торгівлі з питань властивостей та якості товарів, правил

їх приймання та зберігання у магазинах, проведення маркетингових досліджень та

вивчення попиту покупців;

- організація постачання

товарів за каталогами; рекламна діяльність, інформування про місця продажу

продукції;

- доставка населенню

великогабаритних товарів, проданих за зразками, перевірка якості та

комплектності.

Проте оптовим

торговельним підприємствам необхідно приділити більше уваги тим послугам, які

роздрібні торговці не можуть безпосередньо отримати від виробників (постачання

товарів у підсортованому вигляді, зберігання в оптовій ланці сезонних товарів

тощо).

Перед

комерційними службами торговельних підприємств в умовах ринкових відносин

постають такі завдання:

- формувати відносини з

партнерами на взаємовигідних умовах, залучаючи до товарообороту продукцію

підприємств-виробників та інших постачальників різних форм власності, а також

індивідуальних підприємців, зарубіжних постачальників;

- забезпечувати виконання

договорів поставки, розвивати тривалі господарські зв’язки з постачальниками;

- підвищувати рівень роботи

комерційних служб із вивчення та прогнозування попиту на товари, розвитку

рекламно-інформаційної діяльності;

- своєчасно реагувати на зміни,

що відбуваються на товарному ринку;

- забезпечити комп’ютеризацію

виконання комерційних операцій з оптових закупівель і оптових продажів товарів,

управління товарними запасами й оптимізацію асортименту товарів, контроль

виконання договірних шляхом створення автоматизованих робочих місць

комерсантів;

- розширювати сферу

зовнішньоторговельної діяльності;

- підвищувати

конкурентоспроможність та культуру торговельного обслуговування;

- вивчати та прогнозувати

ємність регіональних і товарних ринків;

- мінімізувати рівень

господарських ризиків, пов’язаних із діяльністю торговельного підприємства;

- сприяти максимізації чистого

прибутку та обґрунтованому його використанню.

Предметом

особливої уваги є питання підвищення якості продукції. Підприємства, які не

дотримуються комерційних та технологічних вимог, санітарних правил та норм,

поступово втрачають свої позиції на споживчому ринку.

Фірми повинні

орієнтуватись не на товари, а на споживачів, якщо бажають сформувати такий

процес торгівлі, який приносив би задоволення покупцям та спонукав би їх у

подальшому користуватись послугами цих роздрібних підприємств.

2. КОРОТКА ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА МАЛОГО

ПРИВАТНОГО ПІДПРИЄМСТВА „ФЕРМЕРСЕРВІС”

Мале приватне

підприємство „ФермерСервіс” зареєстроване 1 грудня 1995 року виконавчим

комітетом Жмеринської міської ради, у відповідності з чинним законодавством

України. Підприємство створене з метою задоволення потреб суспільства,

забезпечення інтересів засновника та отримання прибутку. Засновник підприємства

є власником всього майна підприємства.

Підприємство є

юридичною особою, має самостійний баланс, статутний фонд, розрахунковий,

валютний та інші рахунки в банківських установах України, печатку з назвою

підприємства, кутовий та необхідні інші штампи, володіє відособленим майном,

має право від свого імені укладати угоди, набувати майнових та немайнових прав,

вступати у зобов’язання, бути позивачем і відповідачем в суді, арбітражному чи

третейському. Підприємство діє на принципах повного господарського розрахунку

та самоокупності.

Підприємство

„ФермерСервіс” створене з метою задоволення потреб в послугах, роботах, товарах

та їх реалізації, отримання прибутку та задоволення інтересів засновника, а

також економічних та соціальних інтересів колективу.

Для реалізації

своїх статутних завдань підприємство здійснює наступне:

- оптова торгівля недержавних

організацій, крім споживчої кооперації;

- посередницькі послуги при

купівлі-продажі товарів народного споживання;

- заготівля;

- неспеціалізована оптова

торгівля продуктами харчування, напоями та тютюновими виробами;

- реалізація продовольчих та

непродовольчих товарів народного споживання;

- вирощування та реалізація

сільськогосподарської продукції;

- здійснення торгово-посередницької

діяльності з відкриттям магазинів, кіосків, складів для реалізації закуплених

товарів;

- проведення

експортно-імпортних операцій з товарами народного споживання та

сільськогосподарської продукції на засадах зовнішньоекономічної діяльності;

- здійснення маркетингової,

дилерської, брокерської та комівояжерської діяльності, виконання лізингових

операцій;

- відкриття представництв,

філіалів, як на території України, так і за її межами;

- інвестиційна діяльність.

Одним із основних

видів діяльності підприємства є роздрібна торгівля товарами народного споживання,

яка здійснюється магазином, загальна площа якого становить 145 м2.

Раціональне

виконання операцій торговельно-технологічного процесу в магазині залежить від

наявності певних приміщень. За функціональним призначенням приміщення магазину

поділяють на такі групи: 1) торговельні приміщення (торговельний зал,

приміщення для приймання та видачі попередніх замовлень, оформлення продажу

товарів у кредит, кафетерій тощо); 2) приміщення для приймання, зберігання та

підготовки товарів до продажу (розвантажувальні рампи, приміщення для приймання

товарів, комори); 3) підсобні приміщення (приміщення для зберігання тари,

контейнерів, інвентарю); 4) службово-побутові приміщення (кабінет директора,

конторські приміщення, кімната для приймання їжі і відпочинку тощо); 5)

технічні приміщення; 6) комунікаційні приміщення.

Одним із основних

приміщень, де безпосередньо виконуються головні торговельно-технологічні

операції є торговельні приміщення, тобто торговий зал та приміщення, в яких

надаються додаткові послуги покупцям. Площа даного приміщення у магазині МПП

„ФермерСервіс” складає 94,25 м2. Решта ж приміщень, а саме

приміщення для приймання, зберігання та підготовки товарів до продажу, підсобні

та службово-побутові приміщення займають відповідно 30, 13,5 та 7,25 м2.

Розміщення

приміщень визначається їх функціональним призначенням і особливостями торговельно-технологічного

процесу магазину, проте необхідно дотримуватись певних вимог при плануванні.

Торговельний зал безпосередньо зв’язують з приміщенням для зберігання товарів і

підготовки їх до продажу, що забезпечує своєчасне поповнення товарних запасів у

торговельному залі найкоротшими шляхами руху товарних потоків. Приміщення для

зберігання товарів розміщують відповідно до послідовності виконання

торговельно-технологічного процесу, створюючи можливості максимальної

механізації робіт з переміщення вантажів та забезпечуючи найкоротші шляхи до

торговельного залу. Для збереження товарно-матеріальних цінностей вони повинні

бути не прохідними. Службово-побутові приміщення розміщують окремо від

приміщень для приймання, зберігання та підготовки товарів до продажу, але вони

повинні мати зручний зв’язок з іншими групами приміщень і окремий вхід.

У торговельних

залах магазинів для розміщення виставкового, робочого та резервного запасів

товарів використовують наступні види немеханічного обладнання: гірки, корпусні

вироби торгового обладнання, автономне обладнання.

Гірки – найбільш

розповсюджений тип обладнання; за розташуванням поділяються на пристінні,

острівні й привітринні, а за товарним профілем – на універсальні й

спеціалізовані. Універсальні гірки застосовуються для демонстрації і продажу

більшості продовольчих та деяких непродовольчих товарів. Спеціалізовані гірки

призначені для обмеженого асортименту товарів (хлібобулочних виробів,

кондитерських і бакалійних товарів, тканин, взуття тощо). До корпусних меблів

належать прилавки, столи, подіуми, стенди для демонстрації товарів. Прилавки

використовують для викладки і продажу продовольчих і непродовольчих товарів,

пакування і розміщення реєстраторів розрахункових операцій. Столи призначені

для викладки і пакування товарів, перекладання товарів покупцями із

закупівельних кошиків у власні сумки.

Важливим

показником, що визначає вибір торгових меблів та ефективність використання

площі торговельного залу, є розмір експозиційної площі, тобто площі меблів,

призначеної безпосередньо для розміщення та демонстрації товарів. Відношення

сумарної площі викладки до площі торгового залу визначає ступінь використання

торгового залу під викладку товарів, яка характеризується коефіцієнтом

експозиційної площі, що розраховується за формулою (1):

Ке = Sе/ Sт. з. , (1)

де: Ке

– коефіцієнт експозиційної площі;

Sе – експозиційна площа, м2;

Sт. з. – площа торговельного залу,

м2.

Підставивши дані

досліджуваного магазину в вищезазначену формулу ми визначили, що коефіцієнт

демонстраційної площі складає 0,71.

Ке =

66,95/94,25=0,71.

А це свідчить про

те, що площа обладнання використовується не зовсім ефективно, оскільки

оптимальний розмір коефіцієнта експозиційної площі дорівнює 0,60 – 0,86. Даний

показник можна збільшити за рахунок збільшення експозиційної площі, тобто

збільшення сумарної площі різних площин торговельно-технологічного обладнання,

що використовується для показу і демонстрації товарів у торговому залі.

Ступінь

раціональності добору комплекту меблів визначає також коефіцієнт установчої

площі, що визначається відношенням сумарної площі, зайнятої торговими меблями,

до площі торгового залу (формула 2):

Ку= Sу/ Sт. з., (2)

де: Ку

– коефіцієнт установчої площі;

Sу - установча площа магазину, м2;

Sт. з. – площа торговельного залу,

м2.

Ку=27,3/94,25=0,29.

Аналізуючи

значення даного показника можна зробити висновок про те, що у магазині можна

збільшити частину площі торговельного залу, що зайнята обладнанням, яке

призначене для викладки товарів та проведення грошових розрахунків з покупцями,

оскільки оптимальними параметрами коефіцієнта установчої площі є коефіцієнт, що

коливається в межах 0,27 – 0,32.

Особливо важливу

роль у реалізації товарів відіграє викладання товарів у магазині. У практиці

торгівлі розрізняють товарну та декоративну викладку. Товарна викладка

формується з товарів робочого запасу з метою одночасного їх показу та відпуску.

Декоративна викладка формується з товарів виставкового запасу у вигляді

різноманітних фігур, штабелів, пірамід тощо і завдяки цьому забезпечується

привертання до них уваги покупців. Залежно від ступеня доступу покупців до

товарів виділяють відкриту та закриту викладку.

Для створення

максимальних зручностей для покупців та для ефективного використання площі

елементів торгового обладнання при викладці товарів рекомендується

дотримуватися наступних вимог:

- викладати однорідні товари по

вертикалі для кращого їх огляду і відбору покупцями;

- застосовувати для товарів

робочого запасу найпростіші прийоми викладання;

- викладати в оптимальній зоні

огляду (в межах 1100-1600мм від підлоги)товари, швидка реалізація яких є

пріоритетною для магазину;

- викладати окремі зразки

товарів без упаковки або в прозорій упаковці для більш детального ознайомлення

покупця з пропонованим товаром.

Вибір того чи

іншого виду викладки визначається методом продажу товарів та асортиментним

профілем магазину. У магазині підприємства „ФермерСервіс” здебільшого товар

реалізується з відкритою викладкою методом індивідуального обслуговування. Загальна

кількість працюючих магазину складає 22 чол., з яких 4– адміністративно-управлінських

працівника, 12 торговельно-оперативних та 6 допоміжних працівників. Вищим органом

управління підприємства є засновник. Виконавчим органом є директор, який

призначається засновником. До компетенції засновника належить:

- визначення основних напрямків

діяльності підприємства і затвердження його планів та звітів про їх виконання;

- внесення змін до Статуту

підприємства;

- призначення та звільнення

директора та головного бухгалтера;

- затвердження річних звітів

діяльності підприємства;

- створення, реорганізація та

ліквідація підприємства;

- винесення рішень про

притягнення до майнової відповідальності посадових осіб підприємства;

- прийняття рішень про

припинення діяльності підприємства, призначення ліквідаційної комісії.

Директор

займається поточною діяльністю підприємства в тому числі:

- забезпечує виконання поточних

та інших перспективних планів;

- розпоряджається майном

підприємства, включаючи його грошові засоби;

- представляє інтереси

підприємства у всіх державних та іноземних організаціях, підписує договори,

заключає угоди;

- затверджує правила

внутрішнього трудового розпорядку, положення по оплаті праці та інші локальні

нормативні акти підприємства.

Для того, щоб

торговельне підприємство успішно функціонувало необхідно провести глибокий

аналіз його комерційної діяльності. Проводячи систематичний аналіз комерційної

діяльності швидко і якісно оцінити результативність комерційної роботи, як

підприємства загалом, так і його структурних підрозділів, точно і своєчасно

знайти і врахувати фактори, що впливають на кінцевий результат діяльності цього

підприємства.

Найважливішим

показником ефективності роботи торговельного підприємства є прибуток, в якому

відбиваються результати торговельної діяльності підприємства. Від розміру

отриманого прибутку залежить поповнення фондів, матеріальне заохочення

працівників, сплата податків. Наявність прибутку свідчить про те, що витрати

торговельних підприємств повністю покриваються прибутками від реалізації

товарів і надання послуг.

Одним із якісних

показників ефективності комерційної роботи є витрати обігу. Витрати обігу

являють собою виражені у грошовій формі витрати на здійснення торгівлі.

Показник, який відображає кінцевий результат його господарської діяльності є

рентабельність. Основні показники фінансово-господарської діяльності малого

приватного підприємства „ФермерСервіс” за останні три роки наведені в табл. 1.

Таблиця 1

Основні показники

фінансово-господарської діяльності малого приватного підприємства

„ФермерСервіс” за 2004 – 2006 роки

| № п/п |

Назва показника |

Роки |

Абсолютне відхилення, тис.грн |

Відносне відхилення% |

| 2004 |

2005 |

2006 |

2004 |

2005 |

2004 |

2005 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 1 |

Виручка від реалізації продукції, тис. грн. |

2283,7 |

2052,3 |

1344,6 |

-939,1 |

-707,7 |

58,9 |

65,5 |

| 2 |

Чистий дохід від реалізації продукції, тис. грн. |

2001,5 |

1710,2 |

1120,5 |

-881 |

-589,7 |

56,0 |

65,5 |

| 3 |

Валовий дохід від реалізації продукції, тис.грн |

199,3 |

285,6 |

882,5 |

683,2 |

569,9 |

442,8 |

309,0 |

| 4 |

Витрати обігу, тис. грн. |

2014,4 |

1768,9 |

1121,1 |

-893,3 |

-647,8 |

55,7 |

63,4 |

| 5 |

Витрати обігу у відсотках до товарообороту, % |

88,2 |

86,2 |

127,0 |

38,8 |

40,8 |

144,0 |

147,3 |

| 6 |

Витрати по заробітній платі, тис. грн. |

32,6 |

31,3 |

32,4 |

-0,2 |

1,1 |

99,4 |

103,5 |

| 7 |

Матеріальні витрати, тис. грн. |

10,0 |

85,9 |

19,8 |

9,8 |

-66,1 |

198 |

23,1 |

| 8 |

Виручка від реалізації на 1 працівника, тис. грн. |

103,8 |

93,3 |

61,1 |

-42,7 |

-32,2 |

58,9 |

65,5 |

| 9 |

Виручка від реалізації на 1 торгово-оперативного

працівника, тис. грн. |

190,3 |

171,0 |

112,1 |

-78,2 |

-58,9 |

58,9 |

65,6 |

| 10 |

Прибуток, тис. грн. |

2427,3 |

2162 |

2174,3 |

-253 |

12,3 |

89,6 |

100,6 |

| 11 |

Рентабельність товарообороту, % |

106,3 |

105,3 |

161,7 |

55,4 |

56,4 |

152,1 |

153,6 |

| 12 |

Рентабельність витрат обігу, % |

120,5 |

122,2 |

139,9 |

19,4 |

17,7 |

116,1 |

114,5 |

|

|

|

|

|

|

|

|

|

|

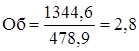

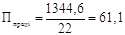

Як видно з табл.

1 виручка від реалізації у 2006 році в порівнянні з 2004 р зменшилась на 939,1

тис. грн., або на 58,9 %, а відносно 2005 року – на 707,7 тис. грн., що

становить 65,6%.Відповідно зменшився чистий дохід від реалізації продукції у

2006 році в порівнянні з 2004 роком на 881 тис. грн. (56,0%) та 589,7 тис. грн.

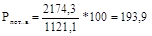

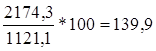

у 2005 році, що складає 65,5%. Прибуток підприємства у звітному році складає 2174,3

тис. грн., а це на 253 тис. грн. менше, ніж у 2004 році, тобто на 89,6%. Проте

в порівнянні із 2005 роком у 2006 році цей показник збільшився на 12,3 тис.

грн., тобто на 0,6%, що пояснюється зменшенням витрат обігу та збільшенням

валового доходу від реалізації продукції. Також спостерігається тенденція

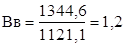

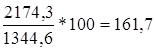

збільшення рентабельності товарообороту та рентабельності витрат обігу. Так, у

2006 році рентабельність товарообігу складає 161,7%, а це на 52,1 більше, ніж у

2004 р та на 52,64% більше, ніж у 2005 році. Збільшення рентабельності витрат є

негативним явищем, що свідчить про великі витрати підприємства. Для зменшення

витрат і збільшення прибутку необхідно підприємству впроваджувати сучасне

технологічне та торговельне обладнання, удосконалювати організацію праці,

зменшувати кількість працюючих. Таким чином, на підставі аналізу економічних

показників, можна зробити висновок, що досліджуване підприємство на даний

момент є рентабельним, але необхідно темпи зростання прибутку збільшувати

порівняно з темпами зростання товарообороту.

3. ОРГАНІЗАЦІЯ

ВИВЧЕННЯ ПОПИТУ ТА ФОРМУВАННЯ ТОВАРНОГО АСОРТИМЕНТУ В МАГАЗИНІ

Попит – це форма

вияву потреби, що забезпечується коштами. Обсяг попиту визначається сумою

коштів, яка знаходиться у населення і може бути спрямована на купівлю товарів.

Вивчення попиту – складовий елемент комерційної діяльності будь яких

підприємств, як виробничих, так і торговельних.

Розрізняють три

види споживчого попиту:

- реалізований попит;

- незадоволений попит;

- попит, що формується.

Реалізований

попит – це складова попиту населення, що фактично задоволена у результаті

покупок товарів.

Незадоволений

попит – це попит на товари, які на певний момент були відсутні у продажу.

Попит, що

формується – це попит на нові товари.

У малому

приватному підприємстві „ФермерСервіс” здійснюється постійна, комплексна,

оперативна робота щодо вивчення попиту. Головною метою даної роботи є правильне

формування асортименту товарів і своєчасне поповнення його необхідними виробами

згідно зі змінами запитів обслуговуючого контингенту покупців. Оцінювання

попиту має велике значення для визначення можливостей збуту товару, планування

маркетингових зусиль, обґрунтування рішення про можливе розширення цільового

ринку.

Для вивчення

реалізованого попиту на товари підприємства найбільш прийнятним є балансовий

метод, що ґрунтується на аналізі даних про рух товарів у підприємстві. При

цьому використовується формула товарного балансу:

Р= Зп +

Н – Д - Зк, (3)

де: Р –

реалізація товару за обліковий період (обсяг реалізованого попиту);

П – постачання;

Зп –

запаси товарів на початок періоду;

Д - документовані

витрати;

Зк –

запаси товарів на кінець облікового періоду.

Наприклад,

реалізація лікеро-горілчаних виробів у 2006 році в досліджуваному підприємстві

склала:

Р= 3,2 + 280,4 –

19,2=264,4 тис. грн.

Порівняльна

характеристика даних про реалізацію лікеро-горілчаних та тютюнових виробів

показана у табл. 2.

Таблиця 2

Реалізація

лікеро-горілчаної та тютюнової продукції в МПП „ФермерСервіс” за 2004-2006 роки

|

|

2004 |

2005 |

2006 |

| Найменування товарів |

Обсяг реалізації, тис. грн. |

Питома вага, % |

Обсяг реалізації, тис. грн. |

Питома вага, % |

Обсяг реалізації, тис. грн. |

Питома вага, % |

| Горілка та лікеро-горілчані вироби |

96,5 |

52,5 |

113,5 |

39,6 |

264,4 |

31,5 |

| Слабоалкогольні напої |

10,6 |

5,8 |

13,6 |

4,7 |

12,7 |

1,5 |

| Вино |

48,7 |

26,5 |

54,2 |

19,0 |

194,6 |

23,2 |

| Коньяк |

7,5 |

4,1 |

9,4 |

3,3 |

29,3 |

3,5 |

| Шампанське |

9,5 |

5,2 |

13,6 |

4,7 |

15,7 |

1,9 |

| Пиво |

3,8 |

2,1 |

4,0 |

1,4 |

68,2 |

8,2 |

| Безалкогольні напої в т. ч мінеральні води |

3,0

2,9

|

1,6

1,6

|

5,0

5,0

|

1,8

1,8

|

63,9

44,7

|

7,6

5,3

|

| Тютюнові вироби |

4,3 |

2,2 |

73,2 |

25,5 |

189,3 |

22,6 |

| Разом |

183,9 |

100 |

286,5 |

100 |

838,1 |

100 |

Як видно з табл.

2 найбільша частка товарообігу припадає на лікеро-горілчані вироби та горілку і

складає 96,5 тис. грн. або 52,5%, а найменша – на безалкогольні напої 3,0 тис.

грн. (1,6%). У 2005 та 2006 році тенденція збереглась, однак частка

лікеро-горілчаних виробів зменшилась на 12,9 та 21% відповідно, а

безалкогольних напоїв, навпаки, збільшилась на 0,2 та 6%.

Одним із важливих

умов культури торгівлі є постійна наявність та широкий вибір товарів у

роздрібній торговельній мережі. Виконання цієї умови значною мірою досягається

планомірним формуванням товарного асортименту магазинів. Формування товарного

асортименту – це процес підбору для продажу різних груп товарів, їх видів та

різновидів за певними ознаками, від якого залежить задоволення попиту

споживачів та результати торговельної діяльності.

Одним із основних

факторів, який впливає на формування товарного асортименту є попит споживачів.

Торговельним підприємствам дуже важливо досліджувати кінцевого споживача,

оскільки їх „виживання”, функціонування на ринку залежать від спроможності

знаходити споживачів і задовольняти їхні запити та потреби. При формуванні

асортименту продовольчих товарів в роздрібному торговельному підприємстві МПП

„ФермерСервіс” враховуються й деякі особливості попиту на продукти харчування.

Так, попит на продовольчі товари відрізняється високою мірою стійкості, а в

окремих випадках – відомою консервативністю. Необхідно також враховувати і

чинник взаємозамінності продовольчих товарів, особливо це стосується товарів

однієї групи. Крім того, на продовольчі товари попит комплексний, тобто

одночасно придбаваються продукти, що доповнюють один одного. Купівельний попит

на товари простого та складного асортименту також має певні особливості, які

необхідно враховувати при формуванні асортименту. Так, на товари простого

асортименту, що мають незначну кількість різновидів, попит в основному

конкретний, твердо сформульований і не допускає заміни цих товарів. Навпаки,

при покупці товарів складного асортименту, що нараховують десятки і сотні

різновидів, в попиті допускається їх широка взаємозамінність. Також потрібно

зазначити, що на попит і споживання багатьох товарів, особливо продуктів

харчування, впливає сезонність їх виробництва. Внаслідок цього відбувається

нерівномірність їх споживання протягом року і попит перекидається на товари, що

їх замінюють. На формування товарного асортименту впливає також тип магазину і

зона його діяльності. Тип торговельного підприємства, що характеризується

асортиментним профілем і його торговою площею, визначає напрям у формуванні

товарного асортименту. Не менш важливими факторами, що впливають на формування

асортименту є такі фактори, як канали товароруху та збуту, матеріально-технічні

можливості торговельного підприємства, рівень цін на товари, метод продажу

товарів, сезонні коливання тощо.

Магазин МПП

„ФермерСервіс” є неспеціалізованим магазином, на формування асортименту якого

впливають, крім вищезазначених чинників, соціально-економічні (рівень податків

та обов’язкових зборів тощо), демографічні (статево-віковий склад населення) та

природно-кліматичні фактори.

Процес формування

асортименту товарів в магазинах складається з трьох етапів.

На першому етапі

встановлюється груповий асортимент товарів. Магазин МПП „ФермерСервіс” реалізує

такі групи товарів, як хліб та хлібобулочні вироби, молоко та молокопродукти,

бакалія, кондитерські вироби, гастрономія, лікеро-горілчані та тютюнові товари.

На наступному етапі визначається детальний (внутрішньо груповий) асортимент

товарів. При цьому кожне найменування може бути представлене різною кількістю

його різновидів в залежності від глибини асортименту товарів. Так, наприклад,

лише у межах лікеро-горілчаних виробів налічується 784 різновиди. Заключним

етапом формування товарного асортименту є визначення для кожного товарного виду

та різновиду ступеня їх представлення на обладнанні. При цьому враховується

попит на товар, сезонність, торговельна площа магазину, новизна товару.

Структура

асортименту магазину представлена в табл. 3, де визначено питому вагу товарних

груп та підгруп товарів у загальному асортименті та показано реалізацію товарів

по групах у 2004-2006 роках.

Таблиця 3

Структура

асортименту товарів МПП „ФермерСервіс” та питома вага груп у загальному

асортименті

| Товарна група |

2004 |

2005 |

2006 |

| Тис. грн. |

Питома вага, % |

Тис. грн. |

Питома вага, % |

Тис. грн. |

Питома вага, % |

| Лікеро-горілчані вироби |

183,9 |

8,1 |

286,5 |

14,0 |

838,1 |

62,3 |

| Хліб та хлібобулочні вироби |

257,6 |

11,3 |

195,9 |

9,5 |

65,5 |

4,9 |

| Молоко та молокопродукти |

456,1 |

20,0 |

285,7 |

13,9 |

80,4 |

6,0 |

| Бакалія |

406,1 |

17,8 |

348,5 |

17,0 |

126,0 |

9,4 |

| Кондитерські вироби |

598,5 |

26,2 |

579,3 |

28,2 |

189,0 |

14,1 |

| Гастрономія |

381,5 |

16,6 |

356,4 |

17,4 |

45,6 |

3,3 |

| Всього |

2283,7 |

100 |

2052,3 |

100 |

1344,6 |

100 |

Як видно з табл.

3 у 2004 році найбільша частка реалізації припадала на кондитерські вироби і

становила 598,5 тис. грн., що складає 26,2 %, в 2005 році частка даних виробів

зросла ще на 2,0 % , а у 2006 році – зменшилась на 14,1% . Найменша частка у

2004 році припадала на лікеро-горілчані вироби вона складала 8,1 %, а у 2005

році збільшилась і становила вже 14,0 %, а у 2006 році взагалі займала

найбільшу частку у товарообороті – 62,3% або 838,1тис. грн. Проте така

тенденція не є постійною і протягом останніх років питома вага різних груп

товарів змінювалась. Це пояснюється, перш за все, посиленням конкуренції та

появою спеціалізованих та універсальних роздрібних торговельних підприємств в

радіусі дії даного магазину.

4. КОМЕРЦІЙНІ ЗВ’ЯЗКИ ПІДПРИЄМСТВА ТА ПОРЯДОК УКЛАДАННЯ

ДОГОВОРІВ

Система

господарських зв’язків торгівлі з промисловістю – найважливіша складова частина

господарського механізму, що представляє собою сукупність форм, методів і

важелів взаємодії підприємств, об’єднань, фірм, галузей народного господарства

зі споживачами продукції. Вона включає участь торгових організацій в розробці

промисловими підприємствами планів виробництва товарів за допомогою

представлення заявок і замовлень; господарські договори; контроль за дотримання

договірних зобов’язань; застосування економічних санкцій; встановлення

оптимальних фінансових взаємовідносин та ін. Раціональні господарські зв’язки

сприяють планомірному розвитку економіки, збалансованості попиту і пропозиції,

своєчасному постачанню продукції виробничого призначення і товарів народного

споживання покупцям.

Засобом, що

регулює відносини партнерів у здійсненні господарської діяльності є договір.

Господарський

договір – це цивільно-правовий документ, призначенням якого є правове

закріплення економічних обов’язків між незалежними суб’єктами господарювання.

Найбільш поширеними у торгівлі є договір купівлі-продажу та договір постачання

товарів.

Обов’язковим

моментом перед укладанням договорів є доконтрактна робота, яка являє собою

комплекс операцій, пов’язаних із підготовкою та оформленням договорів. Вона

містить такі складові:

- вибір формі

методів роботи на конкретному ринку;

- проведення

рекламної кампанії;

- підготовка і надсилання

пропозицій та запитів про укладання договору;

- виявлення

реального наміру осіб укласти договір;

- визначення

імовірного рівня цін та загальної суми витрат;

- складання техніко-економічних

характеристик виробів;

- вивчення

кон’юнктури ринку.

МПП

„ФермерСервіс” у 2006 році було заключено договорів постачання на загальну суму

1005,8 тис. грн. Серед підприємств, з якими були заключені договори наступні:

1. ВАТ „Концерн Хлібпром”;

2. ВАТ „Жмеринський молокозавод”;

3. ВАТ „Жмеринський м’ясокомбінат”;

4. ВАТ „Вінницький олійножировий

комбінат”;

5. Філія „Кондитер”;

6. ТОВ „Союз-Віктан Трейд”;

7. ТОВ „Подільська тютюнова компанія”;

8. ТОВ „Авіс”;

9. ТОВ „ТоргМастер”;

10.

ТОВ „Лікеро-горілчаний

завод ЛІК”;

11.

ДП ДАК

„Хліб України”;

12.

ДАК

„Княжий град”;

13.

АК „Імідж

Холдинг АпС”;

14.

ПП

„Камелія”;

15.

ПП

„Філін”;

16.

ПП

„Бандера”;

17.

ПП

„Молочний світ”;

18.

ПП

„Кондитер - Конті”;

19.

МП

„Меркурій”;

20.

МП

„Іванівські ковбаси”.

Проте даний

список не обмежується лише вище вказаними постачальниками. В зв’язку із

розширенням обсягів своєї діяльності та постійним оновленням асортименту

кількість постачальників збільшується.

Більшість із

заключних договорів ефективні, так як дозволили отримати підприємству чистий

прибуток.

У табл. 4

наведено оцінку ефективності договору поставки, запропонованої підприємству

товариством з обмеженою відповідальністю „Подільська тютюнова компанія ” на

поставку тютюнових виробів.

МПП

„ФермерСервіс” уклало договір поставки з ТОВ „Подільська тютюнова компанія ” на

закупівлю тютюнових виробів кількістю 70 одиниць за ціною 39 грн. Середня

роздрібна ціна цього товару становить 47 грн. Оплата проводиться протягом 7

календарних днів з моменту поставки. Рівень матеріальних та прирівняних до них

витрат становить 0,9%. Рівень витрат на оплату праці становить 5% роздрібного

товарообороту.

Таблиця 4

Оцінка

ефективності договору поставки

| № п/п |

Показники |

Механізм розрахунку |

Значення |

| 1 |

2 |

3 |

4 |

| 1 |

Ціна закупівлі, грн. (Цз) |

Цз |

39 |

|

|

1.1. У т. ч. ПДВ, грн. (податковий кредит) |

Цз/6 |

39/6=6,5 |

| 2 |

Ціна реалізації (Цр), грн. |

Цр |

47 |

|

|

2.1. У т. ч. ПДВ, грн. |

Цр/6 |

7,8 |

| 3 |

Кількість (К), шт. |

К |

70 |

| 4 |

Витрати, пов’язані із реалізацією товарів (ВР), грн. |

МВ + ФОП |

24,57+164,5=189,07 |

|

|

4.1. Рівень матеріальних витрат до обороту по

закупівлі, % |

Рмв |

0,9% |

|

|

4.2. Сума матеріальних і прирівняних до них витрат

(МВ), грн |

(Цз *К*Рмв)/100 |

(39*70*0,9)/100=24,57 |

|

|

4.3. Середньомісячний рівень витрат на оплату праці

(Роп),% |

Роп |

5% |

|

4.4. Витрати на оплату праці (ФОП), грн. |

(Цр *К*Роп)/100 |

(47*70*5)/100=164,5 |

| 5 |

Сума обов’язкових платежів, що відносяться на

витрати обігу (ОП), грн. |

ВПФ+ВВБ+ВТН+ВНВ |

52,64+3,13+4,8+1,48=62,05 |

|

|

5.1. Відрахування до пенсійного фонду (ВПФ), грн. |

(ФОП*32)/100 |

(164,5*32)/100=52,64 |

|

|

5.2. Відрахування до фонду соціального страхування

на випадок безробіття (ВВБ), грн. |

(ФОП*1,9)/100 |

(164,5*1,9)/100=3,13 |

|

|

5.3. Відрахування до фонду соціального страхування

на випадок тимчасової непрацездатності (ВТН),грн |

(ФОП*2,9)/100 |

(164,5*2,9)/100=4,8 |

|

5.4. Відрахування до фонду соціального страхування

від нещасного випадку на виробництві (ВНВ), грн. |

(ФОП*0,9)/100 |

(164,5*0,9)/100=1,48 |

| 6 |

Податок на додану вартість, що підлягає сплаті, грн. |

(ПЗпдв-ПКпдв)*К |

(7,8-6,5)*70=91 |

| 7 |

Витрати обігу (ВО), грн. |

ВР+ОП |

189,07+62,05=251,12 |

| 8 |

Прибуток до оподаткування (Пр) |

(Цр-Цз)*К-ПДВ-ВО |

(47-39)*70-91-251,12=217,9 |

| 9 |

Податок на прибуток (ПП), грн. |

(Пр*Сп)/100 |

(217,9*25)/100=54,5 |

| 10 |

Чистий прибуток (ЧП), грн. |

Пр-ПП |

217,9-54,5=164,4 |

| 11 |

Рентабельність витрат (РВО), % |

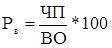

(ЧП*100)/ВО |

(164,4*100)/251,12=65,5 |

| 12 |

Рентабельність обороту по закупівлі (РОЗ), % |

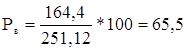

(ЧП*100)/Цз*К |

(164,4*100)/39*70=6,02 |

Укладання

запропонованого договору на поставку тютюнових виробів дозволяє отримати чистий

прибуток у розмірі 164,4 тис. грн. і забезпечити достатньо високу прибутковість

витрат (65,5) та товарообороту за закупівельними цінами (6,02%).

МПП

„ФермерСервіс” працює з великою кількістю постачальників різних

організаційно-правових форм. Так, лише серед постачальників лікеро-горілчаної

продукції їх налічується понад 28, загальна сума поставок яких у 2006 році склала

450 тис. грн. В порівнянні із попередніми 2004 та 2005 роками ця цифра

збільшилась в середньому в два рази. Так, у 2005 році обсяг поставок

лікеро-горілчаних виробів здійснювався на суму 240 тис. грн., а у 2004 р – 60,5

тис. грн. причиною такого стрімкого збільшення обсягів постачання виробів даної

групи пояснюється підвищеним попитом та покращенням обслуговування покупців.

Постачання

лікеро-горілчаних виробів здійснюється згідно місячних планів. Обсяги фактичних

та планових поставок наведені в табл. 5.

Таблиця 5

Обсяги

надходження лікеро-горілчаних виробів в МПП „ФермерСервіс” у 2006 році

| Місяці |

Фактична сума надходження, тис. грн. |

Планова сума надходження, тис. грн. |

Відсоток виконання плану |

Зараховано у виконання плану за ритмічністю, тис.

грн. |

| Січень |

41 |

40 |

102,5 |

40 |

| Лютий |

38 |

36 |

105,6 |

36 |

| Березень |

34 |

35 |

97,1 |

34 |

| I квартал |

113 |

111 |

101,8 |

110 |

| Квітень |

45 |

42 |

107,1 |

42 |

| Травень |

33 |

40 |

82,5 |

33 |

| Червень |

38 |

36 |

105,6 |

36 |

| II квартал |

116 |

118 |

98,3 |

111 |

| I півріччя |

229 |

229 |

100 |

221 |

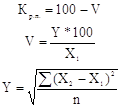

Визначимо

коефіцієнт ритмічності для аналізу виконання плану за ритмічністю у I та II

кварталах, а також у I півріччі. Коефіцієнт ритмічності визначається як відношення

зарахованого у виконання плану за ритмічністю надходження до планової суми

надходження. Він відповідно становить 0,99, 0,94 та 0,97. Отже, не ритмічно

виконувався план у другому кварталі, що пояснюється значною недопоставкою або

перепоставкою товарів. Таке становище могло бути спричинено як

недобросовісністю постачальників, так і відмовою роздрібного підприємства від

частини замовлених товарів у зв’язку із зміною попиту, високими цінами,

невідповідністю якості тощо.

5. ОЦІНКА ЕФЕКТИВНОСТІ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО

ПІДПРИЄМСТВА

Для успішного

функціонування торговельного підприємства необхідно проводити аналіз його

комерційної діяльності. Систематичний та глибокий аналіз комерції дозволяє:

- швидко та якісно оцінювати

ефективність комерційної роботи як підприємства загалом, так і його структурних

підрозділів;

- точно, своєчасно знаходити та

враховувати чинники, що впливають на товарооборот по конкретних видах товарів і

послуг, що надаються;

- визначити витрати обігу на

торговельну діяльність і тенденції їх зміни, що необхідно для встановлення ціни

продажу і розрахунку рентабельності;

- знаходити оптимальні шляхи

вирішення комерційних проблем торговельного підприємства й отримання

достатнього прибутку в найближчій перспективі;

- отримати повну інформацію про

стан комерції, виявити фактори та оцінити результативність угод, грамотно

розробити стратегію комерційної діяльності підприємства;

- зорієнтуватись у кон’юнктурі

ринку, управляти комерційними процесами завдяки високому рівню кваліфікації та

мотивації персоналу.

Оцінка

ефективності комерційної діяльності підприємства необхідна при плануванні

різних сторін господарської системи, виявленні причин невиконання планових

завдань та резервів підвищення ефективності роботи підприємства, дозволяє

розробити тактику поведінки на ринку, визначити слабкі та сильні сторони.

Комерційна

діяльність торговельного підприємства – це складна система, що охоплює різні

елементи. Тому одним із підходів є оцінка ефективності комерційної діяльності

відповідно до її функціональних напрямів (табл. 6).

Таблиця 6

Система

показників оцінки комерційної діяльності роздрібного торговельного підприємства

«ФермерСервіс»

| Показники |

Алгоритм розрахунку |

Значення |

| 1 |

2 |

3 |

| Оцінка господарських зв’язків з поставок товарів |

| Ступінь виконання договірних зобов’язань (Дв) |

|

|

| Коефіцієнт рівномірності поставки товарів (Кр.п.) |

|

|

| Обсяг замовлення на чергове постачання товарів (Зч) |

|

|

| Тривалість інтервалу між поставками (Тін) |

|

|

| Рентабельність витрат з угоди (Рв) |

|

|

| Рентабельність обороту із закупівлі товарів (Рз) |

|

|

| Рентабельність обороту з реалізації товарів (Рр) |

|

|

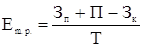

| Оцінка комерційної діяльності з управління товарними

запасами |

| Частка роздрібного товарообороту у товарних ресурсах

(Чр) |

|

|

| Товарні ресурси на 1 грн. роздрібного товарообороту

(Е m.р.) |

|

|

| Рентабельність товарних запасів (Рт.з.) |

|

|

| Постачання на 1 грн роздрібного товарообороту (Пт) |

|

|

| Прибуток від реалізації на 1 грн товарних ресурсів

(ПРр) |

|

|

| Ступінь осідання товарних запасів (Со) |

|

|

| Рівень реалізації товарів (Ср) |

|

|

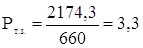

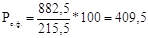

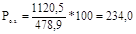

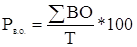

Як видно з табл.

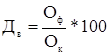

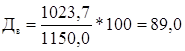

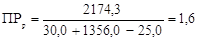

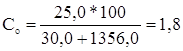

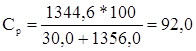

6 виконання договірних зобов’язань забезпечується на 89,0%, рентабельність

витрат з угоди становить 65,0%, що свідчить про значні витрати підприємства при

укладанні угод. Значно меншими є показники рентабельності обороту із закупівлі

та реалізації товарів, які становлять відповідно 6,02 та 5,0% і свідчать про

низьку прибутковість, отриману від укладання даних договорів. Ефективність торговельного

підприємства визначається як співвідношення результатів господарської

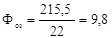

діяльності до витрат ресурсів, які необхідні для здійснення цієї діяльності.

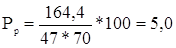

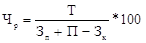

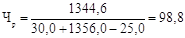

Так, частка роздрібного товарообороту складає 98,8%, рентабельність товарних

запасів – 3,3%, рівень реалізації товарів становить 92,0%, що свідчить про

достатньо високий товарооборот підприємства.

Оцінка

комерційної діяльності торговельного підприємства «ФермерСервіс» включає різне

поєднання (групування) показників за елементами ресурсів, що використовуються

(табл. 7).

Таблиця 7

Показники, що

характеризують ефективність діяльності торговельного підприємства (за

елементами ресурсів)

| Група показників |

Показники |

Механізм розрахунку |

Значення |

| 1 |

2 |

3 |

4 |

| Ефективність використання основних фондів |

Фондовіддача |

|

|

| Фондоємність |

|

|

| Фондоозброєність |

|

|

| Товарооборот на 1 м2 торгової площі |

|

|

| Прибуток на 1 м2 торгової площі |

|

|

| Рентабельність основних фондів |

|

|

Ефективність використання оборотних засобів

|

Оборотність оборотних засобів (оборотів) |

|

|

| Оборотність оборотних засобів (дні) |

|

|

| Рентабельність оборотних засобів |

|

|

| Ефективність використання трудових ресурсів |

Продуктивність праці |

|

|

| Товарооборот на 1 грн витрат на оплату праці |

|

|

| Прибуток на одного працівника |

|

|

| Прибуток на 1 грн витрат на оплату праці |

|

|

| Рівень витрат на оплату праці |

|

|

| Середня заробітна плата |

|

|

| Ефективність поточних витрат |

Рівень витрат обігу |

|

|

| Витратовіддача |

|

|

|

|

Рентабельність поточних витрат |

|

|

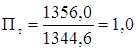

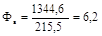

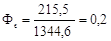

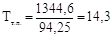

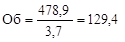

Як видно з табл.

7, одним із показників, що характеризує ефективність діяльності торговельного

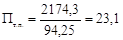

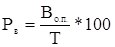

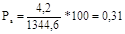

підприємства є рентабельність основних фондів. Значення даного показника

становить 409,5%, що свідчить про ефективне використання основних фондів. Проте

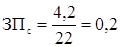

невисокими є показники прибутку на одного працівника (98,8) та рівня витрат на

оплату праці (0,31%), що є негативним моментом в діяльності торговельного

підприємства та характеризує недосконале стимулювання праці, що в подальшому

може позначитись на діяльності підприємства. Для збільшення даних показників

керівництву підприємства необхідно підвищити мотивацію праці шляхом збільшення

матеріального стимулювання трудового колективу, забезпеченням премій тощо.

Досить високим є показник рентабельності поточних витрат (193,9%). Тому

підприємству необхідно впроваджувати сучасне технологічне і торговельне

обладнання, удосконалювати організацію праці тощо.

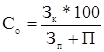

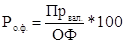

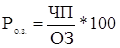

Важливим

показником оцінки діяльності торговельного підприємства є рентабельність як

співвідношення суми прибутку до одного із показників: обсягу товарообороту,

витрат обігу, вартості основних фондів, оборотних засобів (%).

Систему показників

рентабельності наведено у табл. 8.

Таблиця 8

Показники

рентабельності

| Показники |

Значення |

| 1 |

2 |

| Рентабельність товарообороту |

Рто=

|

| Рентабельність витрат |

Рв=

|

| Рентабельність основних фондів |

Ро.ф.=

|

| Рентабельність оборотних засобів |

Ро.з. =

|

Як видно з табл.

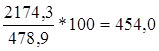

8 досить високим показником є рентабельність витрат (139,9%). Дане явище

пов’язане із зростанням тарифів на перевезення товарів, енергоносії, послуги

тощо, тому однією з найважливіших умов ефективності комерційної діяльності

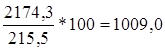

торговельного підприємства є економія витрат. Показник рентабельності основних

фондів, що становить 1009,0% свідчить поро ефективне використання основних

засобів підприємства.

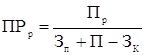

Для забезпечення

системного підходу до оцінки господарської діяльності торговельного

підприємства слід розрахувати комплексні показники. До них належать:

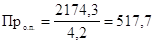

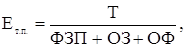

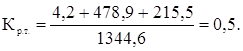

1. Показник

ефективності використання торговельного підприємства (Ет.п.)

розраховується за формулою 4:

(4) (4)

де: Т –

роздрібний товарооборот, тис. грн.;

ФЗП – витрати на

оплату праці, тис. грн.;

ОЗ –

середньорічна вартість оборотних засобів, тис. грн.;

ОФ –

середньорічна вартість основних засобів, тис. грн.

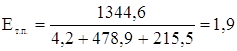

Для

досліджуваного підприємства значення даного показника становить

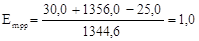

. .

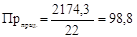

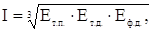

2. Показник

ефективності фінансово-господарської діяльності підприємства (Еф.д.).

Розрахунок проводимо за формулою 5:

(5) (5)

де: Пв

– сума валового прибутку.

Згідно вище

зазначеної формули показник ефективності фінансово-господарської діяльності МПП

«ФемерСервіс» складає:

. .

3. Показник

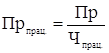

оцінки ефективності трудової діяльності (Ет.д.) визначаємо за

формулою 6:

(6) (6)

де: Т – обсяг роздрібного

товарообороту;

ФЗП – сума витрат

на оплату праці.

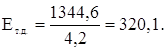

4. Інтегральний

показник економічної ефективності господарської діяльності підприємства (І) знаходиться

за формулою 7:

(7) (7)

Значення даного

показника для даного підприємства становить:

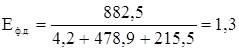

5. Коефіцієнт

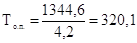

ресурсоємності товарообороту (Кр.т.) визначається за формулою 8:

(8) (8)

Отже, на підставі

аналізу показників ефективності комерційної діяльності можна зробити висновок,

що мале торговельне підприємство «ФермерСервіс» станом на січень 2007 року є

рентабельним та успішно займається комерційною діяльністю, про що свідчать вище

розраховані показники. Проте даному підприємству необхідно якомога швидше

зменшити та скоротити поточні витрати, які в подальшому можуть внести негативні

корективи у результативність його комерційної діяльності. Для досягнення даної

мети підприємству необхідно впроваджувати сучасне торговельне та технологічне

обладнання, удосконалювати організацію праці тощо.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Отже, в даній

роботі нами досліджувалась комерційна діяльність малого приватного підприємства

„ФермерСервіс”. Для досягнення мети було розраховано основні економічні

показники фінансово-господарської діяльності, що дозволяє зробити наступні

висновки. Виручка від реалізації у 2006 році в порівнянні з попередніми роками

зменшилася, що відповідно спричинило зменшення чистого доходу від реалізації продукції.

Прибуток підприємства на даний час поступово зростає, що пояснюється зменшенням

витрат обігу та збільшенням валового доходу від реалізації продукції. Також

спостерігається тенденція збільшення рентабельності товарообороту та

рентабельності витрат обігу. Проте збільшення рентабельності витрат є

негативним явищем, що свідчить про великі витрати підприємства. Для зменшення витрат

і збільшення прибутку необхідно підприємству впроваджувати сучасне технологічне

та торговельне обладнання, удосконалювати організацію праці, зменшувати

кількість працюючих. Таким чином, на підставі аналізу економічних показників,

можна зробити висновок, що досліджуване підприємство на даний момент є

рентабельним, але необхідно темпи зростання прибутку збільшувати порівняно з

темпами зростання товарообороту.

Формування

товарного асортименту підприємства здійснюється із урахуванням факторів, які на

нього впливають. Одним із основних факторів, є попит споживачів, тому підприємству

надзвичайно уважно потрібно слідкувати за його змінами. Так, нами було

визначено обсяг реалізованого попиту на лікеро-горілчану продукцію та

досліджено фактори, які впливають на формування товарного асортименту магазину.

Важливим аспектом

у комерційній діяльності торговельних підприємств є комерційний договір, що

регулює відносини партнерів у здійсненні господарської діяльності. Нами була

здійснена оцінка ефективності договору поставки, який дозволить підприємству

отримати значний чистий прибуток від його укладання.

Підприємство

взаємодіє з великою кількістю постачальників на основі розроблених місячних та

квартальних планів, що дозволяє судити про ритмічність їх виконання.

Оцінка

ефективності комерційної діяльності торговельного підприємства здійснювалася

відповідно до функціональних напрямків, за елементами ресурсів, показниками

рентабельності та комплексними показниками. Отже, на підставі аналізу

показників ефективності комерційної діяльності можна зробити висновок, що мале

торговельне підприємство «ФермерСервіс» станом на січень 2007 року є

рентабельним та успішно займається комерційною діяльністю, про що свідчать розраховані

у роботі показники. Проте даному підприємству необхідно якомога швидше зменшити

та скоротити поточні витрати, які в подальшому можуть внести негативні

корективи у результативність його комерційної діяльності. Для досягнення даної

мети підприємству необхідно впроваджувати сучасне торговельне та технологічне

обладнання, удосконалювати організацію праці тощо. Керівництву підприємства

необхідно підвищити мотивацію праці шляхом збільшення матеріального

стимулювання трудового колективу, забезпеченням премій тощо. Крім того,

підприємству потрібно підвищити ефективність використання торговельної площі

магазину, шляхом збільшення частки установчої та експлуатаційної площі та

постійно оновлювати асортимент за рахунок включення до асортиментного переліку

різних новинок.

ЛІТЕРАТУРА

1.Про захист прав споживачів: Закон

України. – К.: Парламентське видавництво, 1996.

2.Цивільний кодекс України. – К.:

Парламентське видавництво, 2003.

3.Господарський кодекс України. – К.:

Видавництво „Право”, 2003.

4.Положення про поставку товарів

народного споживання// Законодавство України про торгівлю: Настільна книга

продавця і покупця – Ч. 2. – К.: „Бліц-Інформ”, 1997.

5.Порядок заняття торговельною

діяльністю і правила торговельного обслуговування населення: Затверджено

Постановою Кабінету Міністрів України від 8 лютого 1995 р. №108// Збірник

Законодавчих та нормативних документів, регламентуючих діяльність підприємств

внутрішньої торгівлі всіх форм власності. – Вип. 1. – К.: Зовнішторгвидав

України, 1997.

6. Правила роботи дрібнороздрібної

торговельної мережі: Затверджено Наказом Міністерства зовнішніх економічних

зв’язків і торгівлі України від 8 липня 1996 р. №369//Юридичний вісник України.

– 1999.

7. Бланк І. В.

Фінансово-економічні проблеми розвитку торговельних підприємств в Україні.//

Вісник КНТЕУ. – 2004. - №5.

8. Виноградська А. М. Комерційне

підприємництво: сучасний стан, стратегії розвитку: Монографія. – К.: Центр

навчальної літератури, 2004.

9. Виноградська А. М. Стратегія

розвитку роздрібної торгівлі// Ділова панорама. - №3-4. – 2001.

10. Дадашев А. К. Ресурсная эффективность малых предприятий//

Экономист. – 2006. - №6.

11. Дашков Л. П., Бризгалін А. В.

Комерційний договір: від укладення до виконання. – К.: МПП „Капрал”, 1998.

12. Лошенюк І. Принципи забезпечення

конкурентоспроможності торговельних підприємств// Маркетинг в Україні. – 2005.

- №6.

13. Матвєєва В. Договір поставки: правові

та облікові тонкощі// Податки та бухгалтерський облік. – 2002. - №70.

14. Пономарьова Ю. Категорійні засади

формування асортиментної політики торговельного підприємства// маркетинг і

реклама. – 2005. - №11.

15.Соловйов І. Асортиментна політика

підприємства роздрібної торгівлі// Маркетинг в Україні. – 2004. - №2.

|