Реферат: Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств

Реферат: Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств

ЛЬВІВСЬКИЙ

ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

АНДРУШКО Андрій

Манолійович

УДК 658.802: 63

Ефективність

постачальницько-збутової діяльності сільськогосподарських підприємств

Спеціальність

08.00.04 –

Економіка та

управління підприємствами

(за видами

економічної діяльності)

АВТОРЕФЕРАТ

дисертації на

здобуття наукового ступеня

кандидата

економічних наук

Львів – 2008

Дисертацією є рукопис.

Роботу виконано на кафедрі економічної теорії Львівського

державного аграрного універсистету Міністерства аграрної політики України.

|

Науковий

керівник:

|

доктор економічних

наук, професор

Горбонос Федір

Володимирович,

Львівський державний аграрний

університет,

завідувач

кафедри економічної теорії.

|

|

Офіційні

опоненти:

|

доктор

економічних наук, професор

Пархомець

Микола Кирилович,

Тернопільський

національний

економічний

університет, завідувач кафедри аграрного бізнесу;

кандидат

економічних наук, доцент

Поперечний Степан

Іванович,

Львівський

національний університет ветеринарної медицини та біотехнологій імені С.

Гжицького, завідувач кафедри маркетингу.

|

Захист відбудеться 20 травня 2008 р. об 11 годині на

засіданні спеціалізованої вченої ради Д 36.814.02 у Львівському державному аграрному університеті за адресою: 80381, Львівська

обл., Жовківський

р-н, м. Дубляни, вул. В. Великого, 1, головний корпус, ауд. 309.

З дисертацією можна ознайомитись в бібліотеці Львівського

державного аграрного університету за адресою: 80381,

Львівська обл., Жовківський

р-н, м. Дубляни, вул. В. Великого, 1.

Автореферат розісланий “ 17” квітня 2008 р.

Вчений секретар

спеціалізованої вченої ради,

кандидат економічних наук, доцент О.А.

Біттер

Загальна

характеристика роботи

Актуальність

теми. Орієнтація розвитку економіки України на інтеграцію у світове

співтовариство та широкомасштабне впровадження ринкових відносин вимагають

радикальних структурних змін в економічному потенціалі суб’єктів господарювання

та адекватної політики підвищення ефективності їх господарської діяльності.

Удосконалення управління матеріальними, фінансовими та інформаційними потоками

містить значний потенціал росту ефективності діяльності підприємств внаслідок

застосування нових прогресивних методів і підходів.

Необхідність

адекватного реагування управлінських процесів на зміну умов функціонування та

підвищення ефективності постачальницько-збутових заходів зумовлює постійну

зацікавленість вітчизняних товаровиробників до процесів матеріального

постачання виробництва та збуту виготовленої продукції як важливих

функціональних складових діяльності підприємства. Зважаючи на те, що від

ефективної організації постачання та збуту залежить виробнича програма

підприємства і результати його господарської діяльності, можна констатувати

надзвичайну актуальність ґрунтовного дослідження цих процесів. Ця проблематика

знайшла відображення в працях багатьох вітчизняних і зарубіжних науковців: Є.С.

Барвінської, П.С. Березівського, О. Гаджинського (Польща), Ф.В. Горбоноса, Т.Г.

Дудара, Ю.Ф. Єлізарова (РФ), В.В. Зіновчука, А.Г. Кальченка, О.І. Карого, Ф. Котлера

(США), Дж. Коула (США), О.П. Крайник, В.В. Липчука, Ю.В. Огерчука, М.К. Пархомця,

Н.В. Поліщук, С.І. Поперечного, Х-К. Пфоля (ФРН), П.Т. Саблука, І.В. Сороки,

Г.В. Черевка, В.С. Шебаніна та ін.

Водночас

у дослідженнях проблем організації постачальницько-збутової діяльності

українських сільськогосподарських підприємств на засадах менеджменту та

маркетингу недостатньо уваги приділяється відповідності організаційних структур

управління стратегічним цілям організації, відсутня адаптована до українських

умов методика управління процесами матеріально-технічного постачання та збуту

готової продукції та методика обліку витрат на ці види діяльності. Інформація

про управління та форми організації постачальницько-збутової діяльності

потрібна також для формування політики матеріально-технічного забезпечення

виробництва й збутової політики як складових маркетингової діяльності

підприємства. Трансформація економічних процесів в Україні спричинила

об’єктивну потребу в подальшій розробці теоретичних і методико-прикладних засад

удосконалення організації постачальницько-збутової діяльності та управління постачальницько-збутовими

витратами з метою координації та контролю логістичних витрат підприємства,

оцінки рівня їхнього впливу на показники діяльності підприємства в розрізі

якісних і кількісних параметрів, а також своєчасного й адекватного коригування їх

обсягу.

Актуальність

окреслених проблем організації постачальницько-збутової діяльності

сільськогосподарських підприємств та необхідність розширення діапазону

наукового дослідження в цій сфері управління підприємством стали підставою для

вибору теми дисертаційного дослідження, визначили мету, завдання дослідження та

очікувані практичні результати.

Зв’язок

роботи з науковими програмами, планами, темами. Дослідження автора

відповідають науковій тематиці комплексного плану науково-дослідних робіт

Львівського державного аграрного університету і пов’язані з тематикою

економічного факультету ЛДАУ на 2001-2005 рр. «Обґрунтування аграрної політики,

спрямованої на ринкову трансформацію економіки АПК» (номер державної реєстрації

0100U002332) та тематикою на 2006-2010 рр. «Розробка

організаційно-економічного механізму підвищення соціально-економічної

ефективності функціонування агропромислового комплексу Західного регіону

України» (номер державної реєстрації 0106U002073).

Мета

і завдання дослідження. Мета дисертаційної роботи полягає в розробленні

теоретичних і прикладних рекомендацій з удосконалення процесів організації

матеріально-технічного постачання та збуту готової продукції в

сільськогосподарських підприємствах для підвищення ефективності такої

діяльності та покращання реагування менеджменту на зміни зовнішнього і

внутрішнього середовища.

Для

досягнення цієї мети були узгоджені й виконані такі завдання:

-

визначити місце матеріально-технічного постачання та збуту в

системі господарської діяльності підприємства, зв’язок постачання та збуту з

іншими економічними процесами;

-

розробити методику розрахунку ефективності

постачальницько-збутових витрат підприємства;

-

узагальнити та структурувати сукупність показників для контролю логістичних

процесів з метою застосування їх в управлінні системою постачання та збуту на

підприємстві, розробити методичні рекомендації щодо практичного застосування

обліку постачальницько-збутових витрат із врахуванням специфіки функціонування

вітчизняних сільськогосподарських підприємств;

-

здійснити оцінку стану матеріально-технічної бази

сільськогосподарських підприємств і тенденцій у матеріально-технічному

постачанні, дослідити діяльність підприємств стосовно реалізації виготовленої

продукції, а також визначити вплив останніх на кінцеві фінансові результати;

-

розробити теоретико-методичні положення щодо адаптації

економіко-математичних моделей до потреб управління витратами постачання та

збуту на підприємстві з метою оптимізації логістичних процесів та окремих

логістичних операцій.

Об’єктом

дослідження є процеси організації матеріально-технічного постачання та збуту

виготовленої продукції сільськогосподарських підприємств у ринкових умовах

господарювання.

Предметом

дослідження є теоретичні і методичні питання оптимізації управління матеріальними

потоками у сфері постачання та збуту.

Теоретичною

та методологічною основою проведеного дослідження стали сучасні теорії ринкової

економіки, менеджменту, маркетингу та логістики, наукові концепції і теоретичні

розробки вітчизняних і зарубіжних учених. Для виконання поставлених завдань

застосовувалися такі методи досліджень: структурно-логічний та

категоріальний аналіз – для уточнення та впорядкування термінології в

понятійному апараті постачальницько-збутової діяльності; системний та

статистичний аналіз – для оцінки стану й перспектив розвитку процесів

постачання та збуту у сільськогосподарських підприємствах;

економіко-математичне моделювання – для конструювання показників контролю

постачальницько-збутових витрат і розробки економіко-математичної моделі

оптимізації логістичних витрат; функціонально-вартісний аналіз та методи

розрахунку економічної ефективності – для оцінки впливу процесів постачання та

збуту на фінансовий стан підприємств; метод графічної візуалізації.

Інформаційно-аналітичне

забезпечення роботи здійснювалось на основі використання законодавчих актів

України, матеріалів державних статистичних органів України, практичної

діяльності низки сільськогосподарських підприємств Львівської області, наукових

джерел, періодики та матеріалів, зібраних автором у процесі спеціально

організованих спостережень та мережі Internet.

Наукова

новизна одержаних результатів. Наукова новизна дослідження полягає в поглибленні

існуючих і розробці нових теоретичних і практичних положень щодо розрахунку

ефективності постачальницько-збутової діяльності сільськогосподарських

підприємств у контексті реалізації цілей стратегічного розвитку на засадах

логістичних концепцій з метою їх адаптації до сучасного економічного

середовища.

Основними

результатами дослідження можна вважати такі:

уперше:

-

теоретично обґрунтовано необхідність виділення витрат на

матеріально-технічне постачання виробництва та збут готової продукції із

сукупних витрат сільськогосподарських підприємств для окремого контролю таких

витрат в управлінській діяльності підприємств;

удосконалено:

-

положення щодо функцій матеріально-технічного забезпечення

виробництва та збуту виготовленої продукції відповідно до новітніх концепцій

менеджменту, маркетингу і логістики та положення щодо зв’язку окреслених

процесів із виробничою програмою підприємства;

-

теоретичні засади розрахунку ефективності постачальницько-збутової

діяльності;

-

структуризацію показників для контролю постачальницько-збутових

витрат через їх виділення та групування за логістичними підсистемами (постачання,

збут), зокрема, на якісні (гнучкість постачання, коефіцієнт надійності

реалізації, еластичність реалізації та транспортування) та кількісні, серед

яких структурні (ступінь використання транспорту І і ІІ, показник безпеки

утримання запасів) та економічні (середня вартість реалізації 1т, транспортні

витрати на тонно-кілометр).

отримали

подальший розвиток:

-

економічний зміст поняття „матеріально-технічне постачання“ у

взаємозв’язку з іншими економічними поняттями (збут, виробництво, планування),

в якому акцентується увага на багаторівневості процесів матеріально-технічного

постачання, а також виділяються критерії такої діяльності;

-

технологія відокремлення логістичних витрат із калькуляції

виробничих витрат підприємства за логістичними підсистемами (постачання, збут)

для здійснення контролю постачальницько-збутової діяльності. Такий підхід

дозволяє системно оптимізувати ці витрати через однозначну ідентифікацію та

уникнення повторного врахування їх складових.

Практичне

значення одержаних результатів полягає в розробці положень для підвищення

ефективності постачальницько-збутової діяльності в господарській практиці

сільськогосподарських підприємств, зокрема:

-

розроблено методику групування та обліку витрат на постачання та

збут, що дозволить формалізувати процес управління ними з мінімальними

організаційними проблемами й створити базу для контролю

постачальницько-збутових витрат і розробки нових методів їх регулювання;

-

на основі методики групування та обліку витрат на постачання та

збут розроблено економіко-математичну модель оптимізації логістичних витрат

підприємства;

-

досліджено інфраструктуру ринку, задіяну при

матеріально-технічному постачанні та збуті виготовленої продукції,

запропоновано нові форми організації процесів постачання та збуту на

підприємстві, за допомогою яких можна здійснювати корегуючі впливи на витрати

постачальницько-збутової системи.

Положення, обґрунтовані в

дисертаційній роботі, використовуються у діяльності Головного управління

агропромислового розвитку Львівської облдержадміністрації (довідка №12-01/8-254

від 02.01.2008 р.), управлінням агропромислового розвитку Яворівської

райдержадміністрації (довідка №03-20/524 від 20.12.2007 р.), Кам’янка-Бузькою

районною державною адміністрацією (довідка №01-5/342 від 15.11.2007 р.) Практичні

результати дослідження можуть за певної модифікації використовуватись у

сільськогосподарських підприємствах різних напрямів спеціалізації.

Окремі положення дисертації використані у

навчальному процесі Львівського державного аграрного університету (довідка

№02-7/24 від 03.01.2008 р.).

Особистий

внесок автора. Усі наукові результати, викладені в дисертації, отримані

автором особисто. В наукових працях, опублікованих за темою дисертації,

використані лише ті ідеї та положення, які є результатом особистих досліджень

дисертанта.

Апробація

результатів дослідження. Результати дисертаційного дослідження

доповідались на Міжнародній науково-практичній конференції “Актуальні проблеми

сучасних наук: теорія та практика” (Дніпропетровськ, 2005 р.), на Міжнародному

науково-практичному форумі “Теорія і практика розвитку АПК” (Львів, 2006 р.),

на ІІІ Всеукраїнській науково-практичній конференції молодих вчених і

спеціалістів “Агропромислове виробництво України – стан та перспективи

розвитку” (Кіровоград, 2007 р.), а також на щорічних наукових конференціях

аспірантів і здобувачів Львівського державного аграрного університету.

Публікації.

З

теми дисертації опубліковано 7 наукових праць загальним обсягом 2,85 друк.

арк., у тому числі 4 статті у фахових виданнях загальним обсягом 1,7 друк. арк.

Обсяг

і структура роботи. Дисертаційна робота складається зі вступу, трьох

розділів і висновків. Загальний обсяг дисертації становить 207 сторінок, її основний

зміст викладено на 149 сторінках. Робота містить 27 таблиць і 13 рисунків,

список використаної літератури із 161 найменування, 11 додатків та 4 довідки

про впровадження та використання наукових результатів дослідження.

Основний зміст

дисертаційної роботи

У

вступі обґрунтовано актуальність теми дослідження, сформульовано його мету

і завдання, визначено об’єкт, предмет і методи дослідження, висвітлено наукову

новизну та практичну значущість отриманих результатів, подано відомості про їх

апробацію.

У

першому розділі – “Теоретико-методологічні основи дослідження функцій

постачання та збуту в сільськогосподарських підприємствах” – викладено

теоретичні основи дослідження постачальницько-збутової діяльності

сільськогосподарських підприємств, визначено інструментально-методичний базис

оцінки ефективності такої діяльності на підприємстві, сформульовано

науково-методичні положення щодо управління постачальницько-збутовими витратами

підприємства.

Матеріально-технічне

постачання – це багаторівневий процес планування та управління матеріальними

ресурсами на основі вивчення програм виробництва та збуту виготовленої

продукції. Багаторівневість процесу матеріально-технічного постачання полягає в

тому, що він повинен ефективно функціонувати не тільки на загальнонаціональному

рівні, а й на рівні окремих галузей та окремих підприємств. Критерієм такої

діяльності виступає максимальне задоволення потреб виробництва у матеріальних

ресурсах (за кількістю, якістю, строками і та ін.) за мінімальних затрат на її

здійснення.

Вихідним

моментом діяльності сільськогосподарських підприємств з матеріально-технічного

постачання є аналіз зв’язків між виробничою програмою, збутом і потребою в

матеріалах. Для своєчасної закупівлі матеріалів складається прогноз збуту, якщо

він не забезпечений замовленнями клієнтів. Прогноз – це вихідна ланка

наступного планового ланцюга на підприємстві. Обґрунтованість його складання

має важливе значення для визначення розміру запасів, готовності до постачань і

витрат на виготовлення продукції та її збут. На основі прогнозу складається

план збуту. Збут повинен збалансовуватися таким чином, щоб виникла поетапна виробнича програма, яка потім слугує

введенням для наступного визначення потреб у матеріалах.

Матеріально-технічне постачання, якщо його

розглядати в масштабі всього народного господарства, в економічному розумінні

становить єдність постачання та збуту. Така природа матеріально-технічного

постачання випливає із самої суті економічних процесів, де тісно

взаємопов’язані виробництво, обмін, розподіл і споживання. Однак для кожної

господарської одиниці функції постачання та збуту є окремими складовими її

виробничо-фінансової діяльності. У дисертаційній роботі процеси постачання та

збуту розглядаються власне з перспективи одного, окремо взятого суб’єкта

господарської діяльності, для якого постачання та збут є різними фазами

виробничого процесу: постачання – початкова фаза, збут – завершальна фаза. Під

поняттям “матеріально-технічне постачання” розглядається діяльність

підприємства щодо організації постачання виробничого процесу

матеріально-технічними ресурсами, під поняттям “збут” – діяльність

підприємства, спрямована на організацію збуту продукції, виготовленої цим же ж

підприємством.

Теоретичним

аспектам економічної ефективності матеріально-технічного постачання та збуту

продукції до цього часу приділялось мало уваги, що зумовлено існуючою донедавна

системою планової економіки, де функції постачання та збуту брала на себе

держава.

Для

створення цілісної картини ефективності постачальницько-збутової діяльності

підприємства розрахунок доцільно проводити поетапно. На першому етапі система показників

показує відношення зусиль (затрат), витрачених на організацію

матеріально-технічного постачання виробництва та зусиль, витрачених на збут

продукції, до вартості кінцевої продукції (розраховується як середня між

вартістю валової продукції та вартістю реалізованої продукції), й частку

постачальницько-збутових витрат у сумарних витратах підприємства:

, (1) , (1)

де Епз

– показник ефективності постачальницько-збутової діяльності;

Вкп – вартість

кінцевої продукції, грн.;

Впз

– витрати на постачання та збут, грн.;

4 , (2) , (2)

де Чпз

– частка постачальницько-збутових витрат у сумарних витратах підприємства;

В –

сумарні

витрати підприємства, грн.

Наступний етап розрахунку показників

ефективності постачальницько-збутової діяльності повинен дати відповідь, чи

потрібно вносити зміни у таку діяльність на підприємстві. На цьому етапі

розрахунку як показник загального результату використовується дохід від

реалізації. У контексті такого підходу розглядаються два основних показники, що

відображають ефективність витрат на постачання та збут: коефіцієнт окупності

постачальницько-збутової системи та коефіцієнт рентабельності

постачальницько-збутової системи.

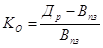

Коефіцієнт окупності

постачальницько-збутової системи розраховується за формулою:

, (3) , (3)

де КО – коефіцієнт

окупності постачальницько-збутової системи;

Др – дохід від реалізації, грн.;

Впз – витрати постачальницько-збутової системи,

грн.

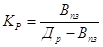

Коефіцієнт

рентабельності постачальницько-збутової системи є оберненим до коефіцієнта

окупності постачальницько-збутової системи і розраховується за формулою:

. (4) . (4)

Наступний етап розрахунків визначає вплив

постачальницько-збутової діяльності на ефективність підприємства загалом.

Ефективність діяльності підприємства виражається в показнику рентабельності.

Вплив процесів постачання та збуту на формування рентабельності підприємства

можна визначити за допомогою виділення витрат на постачання та збут у витратах

підприємства та частини активів, які обслуговують постачальницько-збутову

діяльність підприємства, в активах підприємства. Таким чином, записавши прибуток як різницю доходів і видатків

підприємства, отримаємо формулу:

, (5) , (5)

де Д – дохід підприємства, грн.;

– витрати підприємства без витрат на

постачання та збут, грн.; – витрати підприємства без витрат на

постачання та збут, грн.;

– сумарні витрати на постачання та збут,

грн.; – сумарні витрати на постачання та збут,

грн.;

– основні фонди, без фондів, які

використовуються в постачальницько-збутових процесах, грн.; – основні фонди, без фондів, які

використовуються в постачальницько-збутових процесах, грн.;

– основні фонди, задіяні в

постачальницько-збутових процесах, грн.; – основні фонди, задіяні в

постачальницько-збутових процесах, грн.;

– оборотні фонди, без фондів, які

використовуються в постачальницько-збутових процесах, грн.; – оборотні фонди, без фондів, які

використовуються в постачальницько-збутових процесах, грн.;

– оборотні фонди, задіяні в

постачальницько-збутових процесах, грн. – оборотні фонди, задіяні в

постачальницько-збутових процесах, грн.

Формула (5) дозволяє провести факторний

аналіз впливу постачальницько-збутових витрат на рентабельність активів

підприємства.

Визначення вартості основних фондів,

задіяних у постачанні та збуті, є складнішим завданням, залежить від специфіки

діяльності кожного підприємства і потребує спеціальних досліджень. Окремі види

основних фондів можуть використовуватись не лише у постачанні та збуті, а й для

інших потреб. Тому для цих одиниць основних фондів необхідно ввести

коефіцієнти, за якими їхня вартість буде поділена між активами, задіяними в

постачальницько-збутових процесах, і тими, що в таких процесах участі не

беруть.

Основну частину оборотних фондів, задіяних

у постачальницько-збутовій діяльності підприємства, складає вартість запасів.

Під

час розробки заходів щодо підвищення ефективності постачальницько-збутової

діяльності підприємства ключовою проблемою є знаходження оптимального поєднання

мінімізації витрат на постачання та збут при досягненні бажаного рівня

виробництва і задоволення потреб споживачів. Це означає, що предметом

раціоналізації є не окремі елементи діяльності підприємства

(матеріально-технічне постачання чи збут), а знаходження економічно та ринково обґрунтованого

оптимуму усіх елементів діяльності підприємства за умови раціоналізації

сумарних витрат на постачання та збут. Для цього на підприємстві необхідно

організувати облік постачальницько-збутових витрат. Метою такого обліку повинно

бути економічно обґрунтоване визначення обсягу витрат, необхідних у плановому

періоді для забезпечення виробництва і реалізації продукції, визначення потреби

в оборотних коштах, планування прибутків і формування вартості

постачальницько-збутових послуг.

У

другому розділі – “Аналіз постачальницько-збутової діяльності

сільськогосподарських підприємств” – визначено основні тенденції та

перспективи розвитку, що мають місце при здійсненні процесів

матеріально-технічного постачання та збуту виготовленої продукції, а також проведено

аналіз ефективності цих процесів у сільськогосподарських підприємствах

Львівської області.

Характерною негативною ознакою динаміки

матеріально-технічної бази стала тендерція, особливо у другій половині 90-х

років минулого століття, до її значного зменшення, погіршення якісного складу

основних засобів. Ці тенденції продовжуються і зараз. За період 2000-2006 рр.

вартість виробничих фондів знизилась на 36,8%. Позитивними тенденціями, однак,

є зростання коефіцієнта оновлення основних засобів на 5,2 пункта та зменшення

коефіцієнта ліквідації основних засобів на 0,5 пункта протягом періоду, що

аналізується (ступінь інтенсивності оновлення зріс на 4,99 пункта), хоч

порівняно з ступенем зносу ці фактори поки що мало можуть вплинути на загальну

вартість основних засобів (табл. 1).

Упродовж

2000-2006 рр. скоротилися витрати на певні види ресурсів, які є елементами

матеріально-технічного постачання виробництва. Зокрема, частка витрат на

запчастини та ремонтні матеріали скоротилась за цей період на 5,4% і становила

у 2006 р. лише 4,1% усіх витрат на виробництво продукції. Також відчутним є

значне скорочення витрат на паливо та мастильні матеріали. Якщо у 2000 р. такі

витрати складали 22,9% сукупних витрат підприємств, то у 2006 р. ці

витрати скоротились до 11,3%. Подібні тенденції свідчать про те, що

сільськогосподарські товаровиробники з кожним роком все менше мають змогу

приділяти увагу догляду за своєю матеріально-технічною базою.

Таблиця

1. Наявність, рух та зношеність основних засобів сільськогосподарських підприємств

Львівської області, млн. грн.

| Показник |

Рік |

2006 р. до

2000 р.,%

|

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Наявність на

початок року з урахуванням індексації |

2915,2 |

2504,6 |

2466,3 |

2095,3 |

1883,0 |

1897,8 |

1841,6 |

63,2 |

| Надійшло за рік |

85,5 |

789,0 |

187,1 |

112,6 |

105,8 |

153,5 |

166,7 |

195,0 |

| Вибуло за рік |

228,8 |

877,5 |

339,4 |

212,6 |

193,5 |

154,3 |

155,8 |

68,1 |

| Наявність на

кінець року |

2771,9 |

2416,1 |

2314,0 |

1995,3 |

1795,3 |

1897,0 |

1852,5 |

66,8 |

| Амортизація

(зношеність) за рік |

63,0 |

39,2 |

45,3 |

41,3 |

36,5 |

70,2 |

70,5 |

112,0 |

| Ступінь зношеності

основних засобів,% |

47,3 |

49,3 |

49,0 |

49,8 |

49,8 |

50,0 |

49,0 |

х |

| Коефіцієнт

оновлення основних засобів |

0,9 |

0,9 |

1,3 |

1,1 |

2,8 |

2,5 |

4,7 |

6,1х |

| Коефіцієнт

ліквідації основних засобів |

1,6 |

1,7 |

1,0 |

1,3 |

1,1 |

1,0 |

1,1 |

х |

| Ступінь

інтенсивності оновлення |

0,56 |

0,76 |

1,1 |

2,15 |

2,27 |

4,7 |

5,55 |

х |

Незважаючи

на зменшення вартості основних засобів сільськогосподарських підприємств, кількість

реалізованої ними продукції зростає (табл. 2).

Таблиця 2. Реалізація продукції рослинництва і тваринництва

сільськогосподарськими підприємствами Львівської області, тис. т

| Продукція |

Рік |

2006р.

до2000р.,%

|

| 2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

| Зернові культури |

123,0 |

109,1 |

126,1 |

116,1 |

133,8 |

175,5 |

153,8 |

125,0 |

| Олійні культури |

8,4 |

9,1 |

4,3 |

3,9 |

7,3 |

7,9 |

17,1 |

203,6 |

| Цукрові буряки |

138,6 |

110,1 |

49,8 |

70,9 |

111,5 |

121,3 |

226,1 |

163,1 |

| Картопля |

1,7 |

1,0 |

1,1 |

1,7 |

3,0 |

1,4 |

1,0 |

58,8 |

| Овочі |

4,3 |

4,7 |

4,7 |

5,6 |

5,5 |

5,6 |

6,3 |

146,5 |

| Плоди та ягоди |

0,8 |

0,7 |

1,1 |

0,6 |

0,3 |

5,4 |

0,3 |

37,5 |

| Худоба та птиця (в жив. вазі) |

18,2 |

11,8 |

10,7 |

12,4 |

9,4 |

12,5 |

23,8 |

130,8 |

| Молоко та молочні продукти |

44,2 |

42,2 |

28,9 |

22,0 |

23,6 |

23,0 |

21,6 |

48,9 |

| Яйця (млн., штук) |

50,3 |

64,8 |

90,4 |

90,5 |

90,1 |

114,2 |

130,8 |

260,0 |

| Вовна (тонн) |

0,6 |

1,1 |

0,6 |

0,0 |

0,0 |

1,0 |

1,0 |

166,7 |

Формуються

нові канали збуту. Якщо у 1990 р. сільськогосподарські виробники реалізували

продукцію за традиційними каналами збуту: заготівельним організаціям, включаючи

продаж за прямими зв’язками та споживчій кооперації; населенню в рахунок оплати

праці й через систему громадського харчування; на ринку через власні магазини

та ятки, то починаючи з 1996 р. значно розширилася їх видова структура. Тепер

поряд із традиційними каналами збуту сільськогосподарську продукцію реалізують

через біржі, аукціони; видають пайовикам у рахунок орендної плати за землю та

майнові паї; за іншими каналами (комерційним структурам, підприємствам, на

експорт та ін.) Із появою великої кількості різноманітних каналів збуту сталися

значні структурні зміни в реалізації сільськогосподарської продукції.

Незважаючи

на збільшення обсягів реалізації виготовленої продукції, аналіз постачальницько-збутових

витрат сільськогосподарських підприємств Львівської області засвідчив низьку їх

ефективність. Це, зокрема, підтверджує показник доцільності зміни

постачальницько-збутових витрат. Від’ємне значення показника свідчить

про те, що усі зміни постачальницько-збутових витрат протягом періоду 2000-2006

рр. були неефективними, оскільки в цей період мало місце зменшення

прибутковості сільськогосподарського виробництва (табл. 3).

Таблиця 3. Зведені показники ефективності постачальницько-збутової

діяльності сільськогосподарських підприємств Львівської області

| Рік |

Частка постач.*-збутових витрат у всіх витратах,

%

|

Ефективність

постач.-збутових

витрат

|

Коефіцієнт

окупності

постач.-збутової

системи

|

Коефіцієнт

рентабель-ності

постач.-збутової системи

|

Показник зміни

витрат на

постачан. та збут,

%

|

Показник зміни

доходів

(за весь

період)

%

|

Критерій

доціль-

ності

зміни

постач.-збутових процесів

|

| 2000 |

80,7 |

1,18 |

0,3 |

3,21 |

31,2 |

15,9 |

- 1,33 |

| 2001 |

82,1 |

0,98 |

-0,2 |

-4,72 |

| 2002 |

82,5 |

0,94 |

-0,4 |

-2,50 |

| 2003 |

84,7 |

1,03 |

0,3 |

3,85 |

| 2004 |

85,1 |

1,05 |

0,2 |

5,04 |

| 2005 |

83,2 |

1,11 |

0,3 |

3,97 |

| 2006 |

85,0 |

0,92 |

0,2 |

6,30 |

Проведений

аналіз ефективності постачальницько-збутової діяльності виявив значні недоліки

цієї системи у роботі сільськогосподарських підприємств Львівської області.

Насамперед такий факт можна пояснити нестабільною економічною ситуацією в

країні, диспаритетом цін на сільськогосподарську та промислову продукцію й

недостатнім рівнем державної підтримки виробників на селі. Сільськогосподарські

підприємства переживають зараз дуже складні часи, коли стара система постачання

та реалізації продукції є зруйнованою, а нова ще не створена, і зусилля

держави, щоб виправити цю ситуацію, є дуже незначними. Тому вітчизняним

підприємствам необхідно самостійно шукати шляхи зміни підходів до організації

процесів постачання та збуту.

У

третьому розділі – ”Розвиток матеріально-технічного постачання та збуту

продукції в сільськогосподарських підприємствах” – запропоновано методику

обліку постачальницько-збутових витрат та розроблено економіко-математичну

модель оптимізації логістичних витрат підприємства. Розглянуто форми

організації процесів постачання та збуту й визначено шляхи розвитку ринкової

інфраструктури, задіяної при здійсненні постачальницько-збутової діяльності.

Запропонована

концепція обліку витрат на постачання та збут зорієнтована на розвиток

горизонтальних зв’язків між усіма підрозділами підприємства з використанням

принципів логістики. Оскільки логістика здійснює управління потоковими

процесами на підприємстві, то застосування методичних засад контролю процесів

постачання та збуту повинно відображати зміну показників діяльності

постачальницько-збутової системи з плином часу та залежно від конкретного

логістичного рішення. Оцінка й аналіз стану постачальницько-збутової системи

полягає у відстеженні крок за кроком фактичних потоків матеріалів і готової

продукції, грошових засобів, інформації і спостереженні за переліком нових

рішень, що приймаються.

Пропонована

методика застосування контролю постачальницько-збутової діяльності передбачає

два етапи розрахунків:

1.

Логістичний, що полягає в обліку і розрахунку витрат підприємства на

матеріально-технічне постачання та збут;

2.

Контролюючий, що передбачає управління процесами постачання та збуту на основі

системи логістичних показників з метою підвищення їх ефективності.

Для

проведення розрахунків на першому етапі потрібна інформація про логістичні

витрати у кожній із підсистем (постачання, збут), їх залежність і вплив на

загальні цілі підприємства. Загальна ідея обліку постачальницько-збутових

витрат підприємства полягає в їх виділенні і групуванні відповідно до місць

виникнення в підсистемах логістики (постачання, збут) з метою їх порівняння,

аналізу, контролю та регулювання. Витрати підсистем складування,

транспортування та логістичного управління обліковуються в розрізі підсистем

постачання та збуту.

Другий

етап передбачає розрахунок показників для контролю постачальницько-збутової

системи. До загальних показників для контролю постачальницько-збутової системи

пропонується віднести такі, як коефіцієнт рентабельності

постачальницько-збутової системи, частка постачальницько-збутових витрат у

доходах підприємства, частка постачальницько-збутових витрат у загальних

витратах підприємства протягом звітного періоду, коефіцієнт окупності

постачальницько-збутової системи та частка постійних витрат. Запропонований

підхід дозволяє відстежити вплив певного управлінського рішення на поточні та

кінцеві результати діяльності підприємства. Крім того, групування показників за

підсистемами сприятиме відстеженню вузьких місць у розрізі цих підсистем, а

отже, сприятиме ранній діагностиці і ліквідації можливих негативних наслідків.

На

основі запропонованої методики обліку постачальницько-збутових витрат

розроблено економіко-математичну модель оптимізації логістичних витрат підприємства.

Розв’язання моделі задачі на ПК дало відповідь на такі питання: яким повинен

бути план виробництва, на яких площах вирощувати культури в розрізі

культурозмін закритого ґрунту і у відкритому ґрунті, яка потреба під кожну

культуру в органічних і мінеральних добривах, які затрати праці, вартість

товарної продукції та прибуток за мінімальних логістичних витрат.

Одним із способів виведення

постачальницько-збутової діяльності на якісно новий рівень є застосування нових

форм організації процесів постачання та збуту. В умовах переходу до ринку та

гострого дефіциту сільськогосподарської техніки однією з перс пективних форм

організації виконання механізованих технологічних робіт в аграрній сфері є

створення державних, кооперативних і змішаних за формами власності

машинно-технологічних станцій, які, використовуючи досвід колишніх МТС, на

договірних засадах можуть обслуговувати сільськогосподарські виробничі

структури. Вагомий досвід кооперативних форм експлуатації технічних засобів у

сільському господарстві нагромаджено у багатьох розвинутих країнах світу. Такі

кооперативні формування здійснюють різнофункціональний технічний сервіс для

фермерських господарств, вони відіграють суттєву роль у підвищенні рівня

механізації сільськогосподарського виробництва, поліпшення організації

використання техніки. У країнах із розвинутими ринковими відносинами держава

створює сприятливі умови для розвитку кооперації у спільному використанні

техніки, наданні їм низки пільг, зокрема в оподаткуванні та кредитуванні для

придбання технічних засобів.

Дедалі ширшого розвитку набуває

забезпечення сільськогосподарського виробництва технічними засобами на

лізинговій основі. Лізинг як соціально-економічне явище, спрямоване на

забезпечення господарських структур із низькими економічними можливостями

придбання техніки через передачу їм у використання необхідних основних засобів,

що належать іншим власникам, з обумовленням терміну та плати за користування, а

також з наданням права викупу цих засобів.

Окремі форми організації повинні

застосовуватись для здійснення збутової діяльності, яка значною мірою залежить

від наявності інформації про стан і перспективи розвитку ринку, і від вміння

користуватись нею. Об’єктивно існує необхідність створення такої системи, яка б

забезпечувала ефективну ринкову діяльність сільськогосподарських підприємств.

Найпростіший алгоритм вирішення завдання дослідження ринку може бути

представлений у вигляді структури його інформаційного забезпечення, переліку

типів ринку і постановки питань щодо його структури і динаміки (рис. 1).

Ефективна збутова діяльність

сільськогосподарських підприємств можлива за умов створення системи маркетингу

сільськогосподарських продуктів, яка повинна функціонувати на засадах

економічної зацікавленості суб’єктів агропромислової діяльності і самофінансування.

Маркетинг як система організації виробництва і збуту продукції спрямований на

задоволення потреб конкретних споживачів і на одержання прибутку на основі

дослідження і прогнозування ринку. Саме це необхідно зараз усім

сільськогосподарським підприємствам, які, залишившись без централізованого

матеріально-технічного постачання та збуту продукції, не в змозі самостійно в

достатній мірі, зміцнити свою матеріально-технічну базу і забезпечити ефективне

функціонування.

Особливе значення має створення

кооперативних маркетингових структур (центрів, організацій) за продуктовим

(галузевим) або регіональним принципом. На районних рівнях

сільськогосподарським товаровиробникам доцільно створювати кооперативні

маркетингові служби за регіональним принципом. Така кооперація у сфері

маркетингу дозволить сільськогосподарським підприємствам із меншими витратами

реалізувати свої ринкові можливості.

Розвиток економічної ситуації в країні та

взаємовідносин між партнерами по ринку істотно впливає на рівень забезпечення

сільськогосподарських підприємств матеріально-технічними засобами та на їхні

можливості збути вироблену продукцію. При цьому необхідно враховувати, що

постачальницько-збутова діяльність сільськогосподарських виробників

відбувається в системі, яка має певну структуру, елементами якої є торговельні

представники, посередники, банки, рекламні агентства, біржі та ін. Від ступеня

розвитку та узгодженості дій залежить успіх підприємства, яке працює у сфері

виробництва.

Політика розвитку ринкової інфраструктури,

задіяної для забезпечення ефективного функціонування матеріально-технічного

постачання та збуту, повинна бути всеохоплюючою, починаючи від законодавчого

визначення форм організації постачальницько-збутових процесів та об’єктів

інфраструктури їх розвитку до всебічного заохочення суб’єктів

сільськогосподарського виробництва до користування ними. Розвиток

інфраструктури в цьому напрямі доцільно здійснювати через створення розвиненої

мережі консультативних, юридичних, бухгалтерських фірм, підприємств з проведення

маркетингових досліджень, бізнес-інкубаторів, технопарків, регіональних

інформаційно-аналітичних центрів. Основними завданнями інформаційно-аналітичних

центрів мають бути: забезпечення доступу керівників підприємств до інформації

(правової, нормативно-довідкової, маркетингової, науково-технологічної,

комерційної); надання консультативних послуг з питань стану товарного ринку,

кон’юнктурного аналізу, управління постачальницько-збутовими процесами,

підготовки кадрів; складання інформації для органів державної влади про стан

справ у сфері сільськогосподарського виробництва та тенденції його розвитку.

Висновки

У

дисертації подано теоретичне узагальнення і нове вирішення наукової задачі, що

полягає у розробці механізмів застосування контролю матеріально-технічного

постачання та збуту виготовленої продукції в управлінні сільськогосподарським

підприємством з метою підвищення ефективності цих процесів. Для вирішення

поставленої проблеми проведено комплексне дослідження, що дозволило автору

зробити висновки теоретико-методичного змісту та науково-практичного

спрямування:

1. Ґрунтовний підхід до вивчення

теоретичних засад матеріально-технічного постачання дає підстави виділити нові

моменти у розумінні цього поняття, зокрема залежність постачання від програм

виробництва та збуту. Критерієм результативності матеріально-технічного

постачання виступає оптимальне задоволення потреб виробництва у матеріальних

ресурсах (за кількістю, якістю, строками та ін.) за мінімальних затрат.

2.

Для підвищення ефективності процесів постачання та збуту на підприємстві

необхідно здійснювати облік і контроль витрат на ці види діяльності. Метою

обліку й управління постачальницько-збутовими витратами підприємства є

економічно обґрунтоване визначення обсягу витрат, необхідних у плановому періоді

для забезпечення виробництва і реалізації продукції, визначення потреби в

оборотних коштах, планування прибутків і формування вартості

постачальницько-збутових послуг.

3.

Труднощі в управлінні постачальницько-збутовими витратами насамперед полягають

в недостатньому обліку і в проблемі виділення логістичних витрат із загальних

витрат, логістичних видів діяльності – із загальної діяльності підприємства,

тому особливе місце в системі управління постачальницько-збутовими витратами

має відокремлення їх з операційних витрат, оскільки не можна говорити про

підвищення ефективності постачання чи збуту, якщо на підприємстві не

опрацьовані принципи обліку витрат на ці види діяльності.

4. Впровадження методів управління

постачальницько-збутовою діяльністю підприємства і на цій основі підвищення її

ефективності потребує розробки методики розрахунку та обліку витрат, пов’язаних

із матеріально-технічним постачанням виробництва й збутом виготовленої

продукції. Запропонована автором система показників кількісного та якісного

вираження ефективності функціонування системи постачання та збуту є засобом

діагностування можливих проблем, розпізнання позитивних і негативних тенденцій

розвитку.

5.

Характерною негативною ознакою динаміки матеріально-технічної бази стала

тенденція до її значного зменшення, погіршення органічного складу основних

засобів. Позитивними тенденціями, однак, є зростання коефіцієнта оновлення

основних засобів і зменшення коефіцієнта ліквідації основних засобів протягом

періоду 2000-2006 рр. У сукупних витратах підприємств скорочується частка

витрат на запчастини та ремонтні матеріали, пальне та мастильні матеріали.

Зростає внесення мінеральних добрив на одиницю площі, внесення органічних

добрив зменшується.

6.

Протягом 2000-2006 рр. зростає обсяг реалізації продукції рослинництва. В

основному зростання відбувається за рахунок збільшення реалізації зернових

культур і цукрових буряків, помітним також є незначне зростання реалізації

олійних культур та овочів. У тваринництві зростає реалізація худоби й птиці в

живій вазі та яєць. Більш як на половину зменшується реалізація молока та

молокопродуктів.

7.

Ефективність системи постачання-збут на сільськогосподарських підприємствах

Львівщини ще дуже далека від задовільної. У 2000-2006 рр. коефіцієнт окупності

постачальницько-збутової системи жодного разу не наблизився до одиниці, що

свідчить про те, що витрати такої системи на підприємствах не окуповуються і

взагалі є малоефективними, оскільки значення показників здебільшого

наближуються до нуля, а в окремі роки взагалі були від’ємними. Аналіз

коефіцієнта рентабельності постачальницько-збутової системи також засвідчує

низьку ефективність витрат на постачання та збут.

Низьку

ефективність постачальницько-збутової системи підтверджує також показник

доцільності зміни постачальницько-збутових витрат. Від’ємне значення показника

свідчить про те, що усі зміни постачальницько-збутових витрат протягом

2000-2006 рр. були неефективними, оскільки в даний період мало місце зменшення

прибутковості сільськогосподарського виробництва.

8.

Передумовою підвищення ефективності постачальницько-збутової діяльності є насамперед,

створення відповідного підрозділу на підприємстві для управління логістичними

процесами. Новостворений відділ повинен виконувати такі функції: визначення

потреб виробництва у матеріальних ресурсах і контроль за їх своєчасним

постачанням; контроль постачальницько-збутових витрат; комплексне дослідження,

аналіз та прогнозування ринкової кон’юнктури; формування програми маркетингу

(планування обсягів реалізації, комунікаційної політики та програми збуту);

здійснення всіх операцій з навантаження, транспортування, складування та

обслуговування, що стосуються безпосередньо матеріально-технічного постачання

та збуту; реалізація продукції; контролювання результатів збутової діяльності

за відповідний період.

Для

виконання цих функцій розроблено методику управління та обліку витрат на

постачання і збут.

9.

Розв’язання економіко-математичної моделі оптимізації логістичних витрат

підприємства, створеної на основі запропонованої методики обліку

постачальницько-збутових витрат, дозволяє дати відповідь на такі питання: яким

повинен бути план виробництва, на яких площах вирощувати культури в розрізі

культурозмін закритого ґрунту і у відкритому ґрунті, яка потреба під кожну

культуру в органічних і мінеральних добривах, які затрати праці, вартість

товарної продукції та прибуток за мінімальних логістичних витрат.

10. Одним з основних способів підвищення

ефективності постачальницько-збутової діяльності є застосування нових форм

організації процесів постачання й збуту та розвиток елементів ринкової

інфраструктури, задіяної при здійсненні матеріально-технічного постачання та

при реалізації виготовленої продукції.

Список опублікованих праць за темою

дисертації

У фахових наукових виданнях:

1.

Андрушко А.М. Вдосконалення форм організації

матеріально-технічного постачання та збуту продукції сільськогосподарських

підприємств // Економіка: проблеми теорії та практики: Зб. наук. праць. – Вип.

231. Т.7. – Дніпропетровськ, 2007. – С. 1324-1331. – 0,51 друк. арк.

2.

Андрушко А.М. Проблеми формування інфраструктури

постачальницько-збутової діяльності сільськогосподарських підприємств // Вісник

Львівського державного аграрного університету: Економіка АПК – 2007. – №14 (1)

– С. 727-734. – 0,32 друк. арк.

3.

Андрушко А.М. Роль українського кооперативного руху в розвитку

маркетингу //

Економіка:

проблеми теорії та практики: Зб. наук. праць. – Вип. 212. – Т.1 –

Дніпропетровськ, 2006. – С. 11-17. – 0,44 друк. арк.

4.

Андрушко А.М. Товаропросування та канали збуту продукції аграрного

виробництва у Львівській області // Вісник Львівського державного аграрного

університету: Економіка АПК – 2006. – №13. – С. 727-734. – 0,42 друк. арк.

В інших виданнях:

1.

Андрушко А.М. Вдосконалення внутрігосподарського економічного

механізму обслуговуючих аграрних кооперативів // Актуальні проблеми сучасних

наук: теорія та практика: Міжнар. наук.-практ. конф., Дніпропетровськ 1-8

червня 2005 р. – Дніпропетровськ, 2005. – Т. 1. - С. 38-41.

2.

Андрушко А.М. Вплив матеріально-технічного забезпечення аграрного

виробництва на соціальний розвиток села // Теорія і практика розвитку АПК:

Міжнар. наук.-практ. форум, Львів 19-20 вересня 2006 р. – Львів, 2006. – Т.1 -

С. 366-372.

3.

Андрушко А.М. Специфіка функціонування елементів постачальницько-збутової

інфраструктури у сфері АПК // Вісник степу: Науковий збірник: Матер. ІІІ

Всеукр. наук.-практ. конф. молодих вчених і спеціалістів «Агропромислове

виробництво України – стан та перспективи розвитку», 14-16 березня 2007 р. –

Вип. 4 – Кіровоград, 2007. – С. 185-188.

Анотація

Андрушко

А.М. Ефективність постачальницько-збутової діяльності сільськогосподарських

підприємств. – Рукопис.

Дисертація на здобуття наукового ступеня

кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління

підприємствами (за видами економічної діяльності). – Львівський державний

аграрний університет, Львів, 2008.

Дисертацію

присвячено обґрунтуванню теоретико-методичних і практичних аспектів організації

постачальницько-збутової діяльності у сільськогосподарських підприємствах.

Досліджено

взаємозв’язок процесів матеріально-технічного постачання й збуту виготовленої

продукції та їх функції в організації виробництва. Розроблено авторську

методику визначення ефективності постачальницько-збутової діяльності з метою

з’ясування впливу процесів постачання та збуту на діяльність підприємства

загалом.

Визначено

особливості управління постачальницько-збутовими витратами підприємства та

запропоновано методику обліку таких витрат у розрізі логістичних підсистем – постачання

та збут. На основі запропонованої методики обліку постачальницько-збутових

витрат створено економіко-математичну модель оптимізації логістичних витрат

підприємства. Розв’язання моделі задачі на ПК дозволяє дати відповідь на

питання щодо того, яким повинен бути план виробництва, яка потреба в

матеріально-технічних ресурсах та затратах праці, щодо вартості товарної

продукції та обсягу прибутку за мінімальних логістичних витрат.

Досліджено

постачальницько-збутову діяльність сільськогосподарських підприємств і

розраховано ефективність такої діяльності. Обґрунтовано необхідність

застосування нових форм організації процесів постачання та збуту на

підприємстві для підвищення їх ефективності та необхідність розвитку елементів

ринкової інфраструктури, задіяної при здійсненні матеріально-технічного

постачання та збуту.

Ключові

слова: ефективність, матеріально-технічне постачання, збут, логістична

система, витрати, підприємство, діяльність.

Аннотация

Андрушко

А.М.

Эффективность снабженческо-сбытовой деятельности сельскохозяйственных

предприятий. – Рукопись.

Диссертация

на соискание ученой степени кандидата экономических наук по специальности

08.00.04 – экономика и управление предприятиями (по видам экономической

деятельности) – Львовский государственный аграрный университет, Львов, 2008.

Диссертация

посвящена обоснованию теоретико-методических и практических аспектов

организации снабженческо-сбытовой деятельности в сельскохозяйственных

предприятиях с целью повышения эффективности этого вида деятельности и улучшения

реагирования менеджмента на изменения внешней и внутренней среды.

Исследовано

взаимосвязь процессов материально-технического снабжения и сбыта изготовленной

продукции, их функции при организации производства. Предложено новое

определение понятия “материально-техническое снабжение”, которое учитывает

новейшие подходы в этой области, разработанные западными и отечественными

учеными, а также демонстрирует связь материально-технического снабжения со

сбытом продукции и программой производства. Разработано авторскую методику

определения эффективности снабженческо-сбытовой деятельности на основе

структуризации совокупности показателей для контроля логистических процессов, с

целью определения влияния процессов снабжения и сбыта на деятельность

предприятия в целом.

Определено

особенности управления снабженческо-сбытовыми затратами предприятия и

предложено методику учета таких затрат в разрезе логистических подсистем –

снабжение и сбыт. Предложенная методика применения контроля снабженческо-сбытовой деятельности ориентирована

на развитие горизонтальных связей между всеми подразделениями предприятия, и

состоит из двух этапов: логистического, в основе котрого лежит учет затрат предприятия на

материально-техническое снабжение и сбыт; контролирующего, в основе котрого лежит управление процессами снабжения и сбыта на основе системы логистических показателей, с целью повышения их

эффективности.

В основе общей идеи учета снабженческо-сбытовых затрат предприятия

лежит их выделение и группирование в соответствии с местами их возникновения в

подсистемах логистики (снабжение, сбыт) с целью их сравнения, анализа, контроля

и регулирования. Учет затрат подсистем складирования, транспортирования и

логистического управления ведется в разрезе подсистем снабжения и сбыта.

Предложенный подход позволяет проследить влияние

управленческих решений на текущие и конечные результаты деятельности

предприятия. Кроме того, группирование показателей за подсистемами будет

способствовать определению узких мест в разрезе этих подсистем, и таким образом

даст возможность производить диагностику и ликвидацию отрицательных

последствий.

На основании

предложенной методики учета снабженческо-сбытовых затрат создано

экономико-математическую модель оптимизации логистических затрат предприятия.

Решение модели задачи на ПК дает возможность ответить на вопросы по поводу

того, каким должен быть план производства, какая потребность в

материально-технических ресурсах и затратах труда, по поводу стоимости товарной

продукции и размера дохода при минимальных логистических затратах.

Исследовано

основные тенденции и перспективы развития, которые имеют место при

осуществлении процессов материально-технического снабжения и сбыта

изготовленной продукции сельскохозяйственными предприятиями. Проанализировано

динамику основных фондов сельскохозяйственных предприятий за период 2000-2006

годов, изменения доли снабженческо-сбытовых расходов в структуре общих расходов

предприятия, динамику производства и динамику сбыта сельхозпродукции, изменения

в структуре каналов реализации. Рассчитано эффективность снабженческо-сбытовой

деятельности с целью определения дальнейших путей развития.

Для повышения

эффективности процессов снабжения и сбыта на предприятии, обоснована

необходимость применения новых форм организации этих процессов, среди которых

создание государственных, кооперативных или смешанных за формой собственности

машинно-технологических станций, использование лизинга, создание системы

маркетинга сельхозпродуктов и маркетинговых служб на уровне предприятий и

отраслей.

Обоснована также

необходимость развития рыночной инфраструктуры, задействованной при

осуществлении материально-технического снабжения и сбыта, который должен

осуществляется путём создания развитой сети консультативных, юридических,

бухгалтерских фирм или организаций для проведения маркетинговых исследований

бизнес-инкубаторов, технопарков, региональных информационно-аналитических

центров, при соответствующей законодательной поддержке государства.

Ключевые слова: эффективность, материально-техническое снабжение, сбыт, логистическая система, затраты, предприятие, деятельность.

Annotation

Andrushko

A.M. Supply and sales activities efficiency of agricultural enterprises. – Thе manuscript.

Dissertation

to obtain a scientific degree of economic sciences candidate by speciality

08.00.04 – Economics and Management of Enterprises. – Lviv State Agrarian

University, Lviv, 2008.

Dissertation

work is devoted to the development of new theoretical and practical aspects of

supply and sales activities organization at agricultural enterprises.

The

interrelation of material and technical supply and production sales is

investigated, as well as functions of these processes at manufacturing

organization. The author developed his own methods of supply and sales

activities efficiency determination with the purpose to identify thе supply and sales

influence upon the enterprise activities as a whole.

Supply

and sales costs management peculiarities are determined and some registration

methods of such costs, according to logistic subsystems – supply and sales, are

proposed. The economic-mathematical model of enterprise logistic costs

optimization is created, based on the above mentioned supply and sales

registration methods. Solution of the model allows to answer questions

concerning the future production plan, material and labour need, concerning the

production and income value at minimal logistic costs.

The

supply and sales activities of agricultural enterprises are investigated and

the efficiency of such activities is calculated. New supply and sales

organization forms are described as well as thе necessity of development of market

infrastructure, involved at supply and sales activities.

Key

words: efficiency, material and technical supply, sales, logistic

system, costs, enterprise, activities.

*

Витрати на постачання містять також вартість закуплених

матеріалів та амортизацію основних засобів, які беруть участь у

матеріально-технічному постачанні.

|