Отчет по практике: Анализ деятельности предприятия "Гродненское производственное кожевенное объединение"

Отчет по практике: Анализ деятельности предприятия "Гродненское производственное кожевенное объединение"

Тема 1. Ознакомление

с предприятием

Наименование Республиканское

унитарное предприятие "Гродненское производственное кожевенное объединение"

(РУП "ГПКО")

Юридический

адрес 230029,

г.Гродно, ул.Зернова, 3

Форма

собственности государственная

Банковские

реквизиты

Номер

рублевого счета, 3012201390027, код 705

банк и его

адрес ОАО "Белинвестбанк"

Руководители

предприятия

Генеральный

директор Домаш Семен Николаевич

Главный

инженер Савич Эдвард Иванович

Зам. ген. директора

Соловьева Галина Васильевна

Главный

бухгалтер Мархалевич Ирина Владимировна

С 1939 г.

предприятие находится в собственности государства. По приказу МЛП БССР от

03.08.1989 г. № 159 Гродненский кожзавод был преобразован в Гродненское

производственное кожевенное объединение. Постановлением СМ РБ от 02.06.1993 г.

предприятие включено в состав концерна "Беллегпром". В феврале 2001

г. переименовано в республиканское унитарное предприятие.

В состав РУП

"ГПКО" входят три структурные единицы:

- Завод по

выпуску хромовых кожтоваров по ул. Зернова, 3;

- Завод

жестких кож по ул. Горновых, 29;

- Завод по

первичной обработке кожсырья по пер. Победы, 10.

На предприятии в настоящее время работает 539 человек. Предприятие

является коммерческой организацией, юридическим лицом, имеет самостоятельный

баланс, товарный знак, расчетный счет в банке и др.

Целью деятельности предприятия является осуществление хозяйственной

деятельности, направленной на получение прибыли.

Предприятие специализируется по выпуску натуральных кож из свиного

сырья и шкур крупного рогатого скота (кожа одежная, перчаточная и

галантерейная, для обуви, подошва и т.д.)

Осуществляет внешнеэкономическую деятельность.

На долю России приходится 76 % экспорта.

УП –

организация, не наделённая правом собственности на закреплённое за ней

собственником имущество. Имущество УП является неделимым и не может быть

распределено по вкладам (долям, паям), в т.ч. между работниками УП.

Размер

уставного фонда 800 €.

Порядок

оплаты уставного фонда - 50% - на момент регистрации; 50% - в течение года со

дня регистрации.

Учредительные

документы – устав.

Органы

управления юридического лица - руководитель, назначаемый собственником

имущества УП.

Ответственность

участников - собственник имущества УП, основанного на праве хозяйственного

ведения, не отвечает по обязательствам УП.

На данном

предприятии была выбрана линейная структура управления. Её преимущества заключены

в том, что существует единство и четкость распорядительства, согласованность

действий исполнителей. Данная структура отличается простотой управления, т.к.

существует лишь один канал связи, четко выраженной ответственностью,

оперативностью в принятии решений. Также при данной структуре организации

управления руководитель несет ответственность за конечные результаты

деятельности своего подразделения.

Недостатками

данной структуры является: высокие требования к руководителю, информационная

перезагрузка, множество контактов с подчиненными, вышестоящими и смежными

структурами. Также важным недостатком данной структуры является концентрация

власти в управляющей верхушке.

Завод по

выпуску хромовых кожтоваров включает два основных технологических цеха:

- Зольно-дубильный;

- Отделочный.

Производственная

мощность цехов составляет 86,13 млн.дм2 кожи хромового дубления из

свиного и ялового сырья.

Завод жестких

кож включает также два технологических цеха – зольно-дубильный и отделочный.

Расчетная мощность оборудования завода позволяет выпускать 56 млн.дм2

кожи для низа обуви.

В Республике Беларусь продукция предприятия используется

обувными предприятиями, предприятиями по производству галантерейных изделий и

перчаток, для изготовления ортопедической обуви, шорно-седельных изделий и др.

Ознакомление

с номенклатурой выпускаемой продукции

РУП «ГПКО» специализируется на выпуске хромовых и юфтевых товаров

из свиного и ялового сырья и кож для низа обуви из шкур крупного рогатого скота

(номенклатура).

Номенклатура – перечень наименований изделий и их кодов,

установленных для соответствующих видов продукции в общем классификаторе

промышленного предприятия.

Ассортимент - состав однородной продукции по видам, сортам,

маркам.

Номенклатурой выпускаемой продукции данного предприятия являются

кожевенный изделия которые имеют следующий ассортимент:

Юфть для верха обуви из свиного и ялового сырья хром-синтанного

способа дубления, с естественной лицевой поверхностью, нарезная, барабанного и

покрывного крашения. Применяется для изготовления рабочей обуви. Пользуется

спросом не только в Республике Беларусь, но и вывозится за ее пределы: в

Россию, Украину, Литву.

Кожи подкладочные вырабатываются из свиного и ялового сырья, с

естественной лицевой поверхностью, лощеные, барабанного крашения в основном

пастельных тонов. Подкладка для модельной обуви выпускается с применением

импортных химических материалов по немецкой технологии. Применяется для рабочей

обуви, обуви мужского и женского ассортимента, детской обуви. Пользуется

неограниченным спросом.

Кожа для перчаток и рукавиц выпускается из свиного и мелкого сырья. Кожи без

глубоко выраженных лицевых пороков идут как натуральные с нарезкой «слоник», а

кожи из нестандартного сырья - на велюр. Также отрабатывается методика выпуска

кожи перчаточной с легким покрытием с применением импортных химических

материалов. Основным потребителем является ОАО Гродненская перчаточная фирма

«Акцент».

Кожи для низа обуви подошвенные и стелечные выпускаются из особо

тяжелого сырья, хром-синтан растительного и хром растительного метода дубления.

Потребителями кожи подошвенной и стелечной являются обувные фабрики республики

и специализированные предприятия для изготовления ортопедической обуви.

Кожа шорно-седельная вырабатывается из сырья КРС тяжелых развесов,

выпускается натуральная, цветная, черная. В настоящее время пользуется большим

спросом для изготовления ремней, сумок, мелких галантерейных изделий, не только

в нашей республике, но и за ее пределами.

Кожа для верха обуви вырабатывается из крупного кожевенного сырья.

Наличие многочисленных лицевых дефектов затрудняет использование сырья для

выпуска верха обуви с гладкой лицевой поверхностью. Поэтому кожи для верха

обуви вырабатываются с подшлифованной лицевой поверхностью «Нубук», а также

тисненые крупным рельефным рисунком. Такая кожа имеет ограниченное применение

для изготовления подростковой обуви и обуви мужского ассортимента. Основным

потребителем является ОАО «Гродненская обувная фабрика «Неман».

Кожа галантерейная из свиного и мелкого сырья нашла применение для

производства галантерейных изделий, частично выпускается с применением

отделочных материалов фирмы «Сархем», Турция.

Вся выпускаемая продукция в полном ассортименте прошла

Государственную гигиеническую регистрацию и регламентацию.

Предприятие имеет очень широкий ассортимент выпускаемой продукции,

что способствует финансовой устойчивости и независимости предприятия. В

ассортименте отражены именно те виды продукции, которые в большей степени

пользуются спросом и на производство которых идет наименьшая доля затрат.

Ассортимент продукции РУП «ГПКО» позволяет сотрудничать не с

одним, а с рядом предприятий которые находятся в различных странах, что

способствует финансовой независимости. Покупатели продукции РУП «ГПКО»

занимаются различными видами деятельности. Например ОАО «Гродненская обувная

фабрика «Неман» занимается выпуском обуви, а ОАО Гродненская перчаточная фирма

«Акцент» производит перчатки. Это является хорошим показателем развития

предприятия, т.к. уменьшение доли продаж одному из покупателей не отразится на

прибыли РУП «ГПКО». Ту часть продукции, которую не смог купить покупатель по

договору можно разбить на ряд мелких партий и поставить другим партнерам по

более низкой цене. Это позволит в первую очередь продать продукцию, а разницу в

ценах оплатит покупатель, который не выполнил условия договора.

Также в ассортимент входит продукция, которая производится из

различных типов сырья (юфть для верха обуви из свиного и ялового сырья, кожа

для перчаток и рукавиц выпускается из свиного и мелкого сырья, кожа шорно-седельная

вырабатывается из сырья КРС тяжелых развесов и т.д.). Это позволяет уменьшить

зависимость от поставщиков, не нести серьёзных потерь при недопоставках или при

отгрузке некачественного сырья. Если недопоставлено сырье – можно использовать

то сырье, которое есть в наличии.

Ассортимент данной продукции создает условия для безотходного

производства, что является высоким достижением для современного предприятия. В

основном отходы кожевенного объединения идут на производство перчаток и в

пищевую промышленность для производства желатина.

Вывод: ассортимент продукции РУП «ГПКО» соответствует современным

требованиям конкурентоспособного рынка, также способствует улучшению условий

финансовой независимости и устойчивости. Увеличивается уровень платежеспособности

предприятия.

Изучение структуры и стиля деятельности экономической службы

предприятия

Организационно-структурный состав представлен в приложении 4. В

приложении 4 указаны подразделения, их взаимосвязь и взаимодействие с другими

службами предприятия.

На заводе хромовых кож имеется экономический отдел, который

состоит из планового, маркетингового отделов и бухгалтерии. Бухгалтерия

контактируется непосредственно с генеральным директором, специалистами по

кадрам, главным инженером. Главный директор дает бухгалтерии приказы и

распоряжения, принимает решения вопросов связанных с производственной и

финансовой деятельностью предприятия. Специалисты по кадрам являются источником

информации для учета работников и начисления заработной платы. Главный инженер

предоставляет данные по производстве, данные для составления сметы затрат и

калькуляции единицы продукции, принимает технические решения, которые

отражаются в бухгалтерском учете.

Функции бухгалтерии:

1.

Организация

бухгалтерского учета хозяйственно-финансовой деятельности предприятия и

контроль за экономным использованием материалов, трудовых и финансовых

ресурсов, сохранностью собственности объединения.

2.

Формирование

в соответствии с законодательством о бухгалтерском учете учетную политику,

исходя из структуры и особенностей деятельности предприятия, необходимости

обеспечения его финансовой устойчивости.

3.

Организация

учета имущества, обязательств и хозяйственных ценностей и денежных средств,

своевременное отражение на счетах бухгалтерского учета операций, связанных с их

движением, учет издержек производства, обращения, исполнение смет расходов,

реализации продукции, выполнения работ (услуг), результатов

хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных

и кредитных операций.

4.

Подготовка

и принятие рабочего плана счетов форм первичных учетных документов, применяемых

для оформления хозяйственных операций, по которым не предусмотрены типовые

формы, разработке форм документов внутренней бухгалтерской отчетности, а также

обеспечению порядка проведения инвентаризаций, контроля за проведением

хозяйственных операций, соблюдения технологии обработки бухгалтерской

информации и порядка документооборота.

5.

Обеспечивает

рациональную организацию бухгалтерского учета и отчетности на предприятии и в

его подразделениях на основе максимальной централизации учетно-вычислительных

работ и применения современных технических средств и информационных технологий,

прогрессивных форм и методов учета и контроля, формирование и своевременное

представление полной и достоверной бухгалтерской информации о деятельности

предприятия, его имущественном положении, доходах и расходах, а также

разработку и осуществление мероприятий, направленных на укрепление финансовой

дисциплины.

6.

Осуществляет

контроль за соблюдением порядка оформления первичных и бухгалтерских

документов, расчетов и платежных обязательств, расходования фонда заработной

платы, за установлением должностных окладов работникам предприятия, проведением

инвентаризаций основных средств, товароматериальных ценностей и денежных

средств, проверок организации бухгалтерского учета и отчетности, а также

документальных ревизий в подразделениях предприятия.

7.

Ведет

работу по обеспечению строгого соблюдения штатной, финансовой и кассовой

дисциплины, смет административно-хозяйственных и других расходов, законности

списания со счетов бухгалтерского учета недостач, дебиторской задолженности и

других потерь, сохранности бухгалтерских документов, оформления и сдачи их в

установленном порядке в архив.

8.

Разработке

и внедрении рациональной плановой и учетной документации, прогрессивных форм и

методов ведения бухгалтерского учета на основе применения современных средств

вычислительной техники.

Функции планового отдела:

1.

Определить

направления развития предприятия

2.

Выявить

возможности наилучшего использования ресурсов для повышения эффективности

производства

3.

Формирование

производственной программы

4.

Планирование

продаж.

Функции маркетингового отдела:

1.

исследование,

анализ и оценка нужд реальных и потенциальных потребителей в областях,

интересующих предприятие;

2.

маркетинговое

обеспечение разработки новых товаров, услуг;

3.

анализ,

оценка и прогнозирование состояния и развития рынков, на которых работает или

будет работать предприе, включая изучение деятельности конкурентов;

4.

формирование

и планирование ассортиментной политики предприятия;

5.

участие

в формировании стратегии и тактики рыночного поведения, включая разработку

ценовой политики;

6.

сбыт

продукции и услуг предприятия;

7.

коммуникации

маркетинга, реклама, включая все ее цели, виды и средства, а также формирование

отношений предприятия с общественностью;

8.

все

виды и формы сервисного обслуживания товаров, находящихся в эксплуатации у

потребителей;

9.

формирование

предложений, рекомендаций и общее маркетингово-информационное обеспечение в

интересах всех функций управления различных областей жизни предприятия.

Тема 2.

Планирование на предприятии

Виды

планирования

В пределах

горизонта планирования финансовые планы делятся на:

§

Перспективные

(3-5 лет) – разбивка по годам,

§

Текущие

(1 год) – разбивка по кварталам,

§

Оперативные

(месяц, квартал, декада).

Перспективный

финансовый план определяет концепцию финансового развития организации и может

составлять ее коммерческую тайну. (Бизнес-план) (Приложение 2).

Текущий

план

ориентирован на цели предстоящего года и решение конкретных задач. Он должен

обеспечивать финансовую устойчивость предприятия. К нему относятся расчетный

баланс доходов и расходов (Приложение 3).

Оперативное

финансовое планирование заключается в разработке месячного или недельного плана,

который помогает проконтролировать оперативную деятельность организации. На

предприятии не применяется.

По итогам

работы за 2006 год предприятием обеспечен рост объема производства по сравнению

с предыдущим годом на 102,7%, при задании 102,7%. Экспортные поставки увеличены

по сравнению с соответствующим периодом прошлого года на 2,0%. Численность

работающих на предприятии составила 466 человек, вместо 476 человек в 2005 году.

Среднемесячная зарплата за 2006 год составила 706 тыс.руб., при задании 604

тыс.руб. Задолженности по оплате труда, за потребленные энергоресурсы по

состоянию на 01.01.2007 г. не имеется. В 2006 году из-за недостатка свиного и

ялового кожевенного сырья и невостребованности жестких кожтоваров снижен выпуск

кожтоваров в натуральном выражении по сравнению с 2005 годом на 12,1 млн.дм2.

(Данные бизнес-плана).

Для

поддержания финансового состояния предприятие вынуждено было увеличить выпуск

полуфабриката "Вет-блю" из высокосортного свиного и ялового сырья,

приобретаемого по повышенным договорным ценам. Полуфабрикат "Вет-блю"

на выгодных условиях реализуется в страны дальнего и ближнего зарубежья. За

2006 год выпуск полуфабриката "Вет-блю" составит 34,0 млн.дм2

или 134,4% к 2005 году. (Данные бизнес-плана).

Цены на

продукцию предприятия формируются в соответствии с "Положением о порядке

формирования и применения цен и тарифов", утвержденным постановлением

Министерства экономики Республики Беларусь от 22 апреля 1999 г. № 43 с

изменениями и дополнениями, Указом Президента Республики Беларусь от 19 мая

1999 г. № 285 и другими нормативными документами.

В течение 2006 года цены на кожевенные товары изменялись

ежемесячно в сторону увеличения в пределах допустимого индекса 0,6%.

Цены на

продукцию, отгружаемую за пределы республики, устанавливаются и отражаются в

договорах на поставку продукции.

В 2007 году

планируется ежемесячный рост цен на кожтовары в пределах доведенного индекса

0,6-0,7%.

Данные

получены из бизнес-плана (Приложение 2).

Объем

реализации продукции в стоимостном выражении по рынкам сбыта без налогов

(данные бизнес-плана) (Приложение 2).

| Показатели |

2005 г. |

2006 г. |

Рост 2006 г.

к 2005 г.

|

| Объем отгрузки продукции в стоимостном

выражении, млн.руб. |

19796 |

22260 |

112,4 |

|

Хромовые кожтовары

внутренний рынок

страны СНГ

дальнее зарубежье

|

2429

1332

1015

82

|

3110

1980

1030

100

|

128,0 |

|

Юфтевые кожтовары

внутренний рынок

страны СНГ

дальнее зарубежье

|

3691

915

2729

47

|

4200

1318

2882

-

|

113,8 |

|

Жесткие кожтовары

внутренний рынок

страны СНГ

дальнее зарубежье

|

9705

1416

7571

718

|

10500

1890

7990

620

|

108,2 |

|

Прочая продукция

внутренний рынок

страны СНГ

дальнее зарубежье

|

3971

437

758

2776

|

4450

412

704

3334

|

112,1 |

|

Выручка от реализации продукции

с НДС

Выручка от реализации продукции

без налогов

|

21358

19666

|

24290

22700

|

113,7

115,4

|

|

Удельный вес реализуемой продукции по рынкам

сбыта, %

внутренний рынок

страны СНГ

дальнее зарубежье

|

100

20,7

61,0

18,3

|

100

25,2

56,6

18,2

|

|

Как видно из таблицы объем реализации в 2006 году стал по всем

видам изделий больше. Это является хорошим показателем деятельности

предприятия.

Данные бизнес-плана говорят о том, что на предприятии ведется

деятельность по снижению себестоимости продукции. Например: проводятся

мероприятия по экономии сырья и материалов, по внедрению новых прогрессивных

технологий, существуют планы технического перевооружения.

Также предусмотрено планом повышение производительности труда на

4,7 %.

Финансовое

планирование – это разработка специальных планов, характеризующих

перспективный процесс развития организации.

Тема 3. Особенности управления финансовыми ресурсами предприятия

Анализ финансовых результатов от различных видов деятельности:

1.

Прибыль

от реализации продукции составила за 2005 год 1198 млн руб. За 2004 год прибыль

составила 1432 млн руб. Уменьшение прибыли произошло из-за увеличения

себестоимости реализованных товаров, работ, услуг; из-за увеличения расходов на

реализацию.

2.

За

2005 год предприятие получило убыток от операционной деятельности в размере 481

млн руб. За 2004 год убыток составил 66 млн руб. Вместе с увеличением доходов

от продажи активов, увеличением прочих операционных доходов выросли расходы,

связанные с продажей активов, выросли прочие операционные расходы.

3.

За

2005 год предприятие получило убыток от внереализационной деятельности.

Внереализационные доходы уменьшились на 57 млн руб по сравнению с 2004 годом.

Но внереализационные расходы уменьшились на 117 млн руб.

Данные взяты из отчета о прибылях и убытках (Приложение 3).

Прибыль как экономическая

категория отражает чистый доход созданный в сфере материального производства в

процессе предпринимательской деятельности. С экономической точки зрения прибыль

- это разность между денежными поступлениями и выплатами, а с хозяйственной -

это разность между имущественным состоянием предприятия на конец и начало

периода.

Порядок распределения и использования прибыли

Прибыль, оставшаяся после уплаты налогов и других платежей, в

соответствии со сметами фонда экономического стимулирования, распределяется

следующим способом (данные использовались из учетной политики) (Приложение 3):

Фонд накопления 45%.

Фонд потребления 50%.

Республиканский фонд 5%.

Характеристика фондов и резервов предприятия

Сложность

экономической ситуации, финансовая нестабильность предприятий, недостаток

собственных финансовых ресурсов, вызывает необходимость у хозяйствующих

субъектов резервировать денежные средства во внутрипроизводственные фонды и

резервы.

·

Фонды

- это

денежные средства нераспределенной прибыли, зарезервированные согласно

учредительным документам в качестве финансового обеспечения производственного

развития предприятия и мероприятий по стимулированию социальной сферы и

материального поощрения трудового коллектива.

·

Резервы - это денежные средства,

зарезервированные согласно учредительным документам, и используемые для

непредвиденных целей в финансово-хозяйственной деятельности предприятия

(например, покрытие производственных затрат, покрытие убытков).

Перечень

резервов и фондов на предприятии:

1.

Уставный

фонд

2.

Амортизационный

фонд

3.

Фонд

накопления

4.

Фонд

потребления

5.

Добавочный

фонд

Уставный

фонд

формируется на момент создания предприятия. Его размер составил 800 евро (устав

предприятия).

Добавочный

фонд –

это источник собственных средств, образуемый за счет переоценки ОС в сторону

увеличения их стоимости или за счет безвозмездного поступления различных

активов от юридических и физических лиц, а также за счет разницы от продажи

собственных акций. Размер добавочного фонда составил на 1 января 2006 года 4461

млн руб (отчет о составе средств и источниках их образования).

Добавочный

фонд возникает в результате:

·

прироста

стоимости внеоборотных активов;

·

получения

денежных средств при продаже акций;

·

отражения

положительной курсовой разницы по вкладам иностранных инвесторов в уставный

фонд организации.

Использование

фонда на следующие цели:

1.

модернизация

старого или приобретение нового имущества;

2.

увеличение

уставного фонда;

3.

погашение

сумм снижения стоимости внеоборотных активов, выявленных по результатам его

переоценки.

Фонд

накопления:

Источник: нераспределенная прибыль

Размер: 45% (данные взяты из

учетной политики) (Приложение 3).

Назначение: средства предназначены

для финансирования расходов, связанных с научно-техническим и социальным

развитием организацией. Это затраты по совершенствованию технологии и

организации производства, модернизации оборудования; затраты, связанные с

техническим перевооружением и реконструкцией действующего производства и

расширением организаций.

Расход: целевое назначение и

строго по сметам.

Фонд

потребления:

Источник: нераспределенная прибыль

Размер: 50% (данные взяты из

учетной политики) (Приложение 3).

Назначение: средства, направляемые

на материальное поощрение работников, осуществление мероприятий и работ

социально-культурной направленности. К расходам данной направленности относят:

единовременное поощрение работников, оказание материальной помощи,

строительство и капитальный ремонт жилых домов, детских садов, улучшение

культурно-бытового обслуживания работников и др.

Расход: целевое назначение и

строго по сметам.

Амортизационный

фонд:

Источник: ежемесячные

амортизационные отчисления, включаемые в полную себестоимость продукции.

Амортизационный фонд не создается по непроизводственным объектам основных

средств или объектам, не участвующих в предпринимательской деятельности.

Использование: финансирование

капитальных вложений производственного назначения, затрат на жилищное

строительство, погашение кредитов и процентов, полученных на данные цели.

Размер: 18653 млн руб

(приложение к бухгалтерскому балансу) (Приложение 3).

Оценка финансового состояния предприятия

За 2005 год объединением обеспечен рост объемов производства у

уровню 2004 года на 104,5% при прогнозных показателях, установленных на 2005

год концерном «Беллегпром» - 104,5%.

Выпуск продукции в натуральном выражении за 2005 год составил 87,8

млн дм2 при задании 84,7 млн. дм.

Валютная выручка от экспорта составила 8447,93 тыс. долл. США, в

том числе:

- дальнее зарубежье - 1762,73 тыс. долл. США;

- Россия - 5261,71 тыс. долл. США;

- Ближнее зарубежье - 1423,49 тыс. долл. США. Валютная выручка от

импорта составила 2800,57 тыс. долл. США, в том числе:

- дальнее зарубежье - 274,0 тыс. долл. США;

- Россия - 2526,57 тыс. долл. США.

Объем экспорта обеспечен к соответствующему периоду прошлого года

на109,7% при задании 111%.

Выручка от реализации продукции по сравнению с 2004 годом

снизилась на 3,4%, т.е. на 754 млн. руб., затраты на ее производство и сбыт

выросли на 9,4%, т.е. на 1598 млн. руб.

Прибыль от реализации готовой продукции снизилась на 34,2%, т.е.

на 622 млн. руб.

Рентабельность реализованной продукции составила 6,6% против 200

года 10,9%.

Убыток составил 73 млн. руб., в т.ч. убытки прошлых лет 47 млн.

руб. Поэтому не были образованы фонды от чистой прибыли.

Величина курсовых разниц, отнесенных на финансовые результаты

составила в сумме доходов 26 млн. руб., а в сумме расходом - 25 млн. руб.

Величина курсовых разниц, учтенных в составе расходов и доходов,

будущих периодов составила 31 млн. руб.

Средства амортизационного фонда были использованы на сумму 168 млн.

руб.

Остающееся сальдо на 01.01.2005г. фонда потребления использовали в

сумме 184 млн. руб., в т.ч. на выплаты:

- материальная помощь - 115 млн. руб.;

- премирование - 58 млн. руб.;

- прочие цели -11 млн. руб.

Внереализационные доходы и расходы составляют минус 485 млн. руб.

В результате наращивания объемов производства и реализации

продукции, улучшения финансового состояния объединения значительно улучшилась

оплата труда работников, средняя заработная плата работающих за 2005 год

составила 525 тыс. руб.

Своевременно производились расчеты с поставщиками, бюджетом.

В целях улучшения качества выпускаемой продукции, расширения

ассортимента выпускаемой продукции в объединении производилась модернизация

технологических процессов с заменой оборудования на более эффективное.

Приобретено технологическое оборудование и собрано хозспособом на сумму 119

млн. руб.

Целенаправленная эффективная работа объединения дала возможность

нормально функционировать и социальной сфере.

Данные получены из пояснительной записки к годовому отчету.

(Приложение 3)

Тема 4. Анализ финансово-хозяйственной деятельности предприятия

Оценка

финансового состояния и платежеспособности организации

В качестве

критериев удовлетворенности структуры бухгалтерского баланса (Приложение 3) и

платежеспособности организации используются следующие показатели:

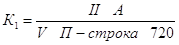

1.

коэффициент

текущей ликвидности (К1) характеризует общую обеспеченность организации

собственными оборотными средствами для ведения хозяйственной деятельности и

своевременного погашения срочных обязательств.

II А – итог раздела II актива

баланса (строка 290);

V П – итог раздела V пассива

баланса (строка 790);

Строка 720 – строка баланса

«Долгосрочные кредиты и займы».

К =

9727/(2997 – 521) = 1,52

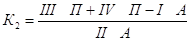

2.

коэффициент

обеспеченности собственными оборотными средствами (К2) характеризует наличие у

организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

III П – итог раздела III

пассива баланса (строка 590);

IV П – итог раздела IV

пассива баланса(строка 690);

I А – итог раздела I актива

баланса(строка 190);

II А – итог раздела II актива

баланса(строка 290).

К = (6759 -

29 - 5939)/3788 = 0,2

3.

коэффициент

обеспеченности финансовых обязательств активами (К3) характеризует

способность организации рассчитаться по своим финансовым обязательствам после

реализации активов.

V П – итог раздела V пассива

баланса (строка 790);

ВБ – валюта баланса (строка

390 или 890).

К = 2997/9727

= 0,3

Платежеспособность – это способность

юридического лица своевременно и полностью выполнять свои платежные

обязательства перед кредиторами.

Основанием

для признания структуры бухгалтерского баланса неудовлетворительной, если коэффициент

текущей ликвидности и коэффициент обеспеченности собственными оборотными

средствами ниже нормативов, утвержденных для каждой отрасли. Для промышленности

- 1,7 и 0,3 соответственно.

Основанием

для отнесения хозяйствующего субъекта к организациям, неплатежеспособность

которых имеет или приобретает устойчивый характер, является наличие

коэффициента обеспеченности финансовых обязательств активами выше 0,85.

РУП «ГПКО»

является платежеспособной организацией.

Для расчета

показателей использовались данные бухгалтерского баланса.

Ликвидность

и ее показатели

Анализ

ликвидности баланса проводится для оценки кредитоспособности предприятия.

Ликвидность – это степень покрытия

финансовых обязательств организации его активами, срок превращения которых в

денежную форму соответствует сроку погашения обязательств.

Показатели

ликвидности:

·

абсолютная

ликвидность = денежные средства + ценные бумаги / краткосрочная обязательства; норматив

коэффициента – 0,2-0,5.

К =

(342+3)/1085 = 0,31

·

быстрая

ликвидность = денежные средства + ценные бумаги + дебиторская задолженность +

прочие активы / краткосрочная обязательства; норматив коэффициента –

0,8-1,0.

К = (342+3+577)/1085

= 0,85

·

текущая

ликвидность = оборотный капитал /краткосрочная обязательства;

норматив

коэффициента – 2-более.

К = 3788/1085

= 3,5

Предприятие

обеспечивает покрытие финансовых обязательств активами. Предприятие является

кредитоспособным.

Для расчета

показателей использовались данные бухгалтерского баланса (Приложение 3).

Анализ

состояния и динамики дебиторской и кредиторской задолженности

Дебиторская задолженность – это задолженность какого-либо субъекта

хозяйствования перед предприятием. На предприятии она делится на:

·

Задолженность

покупателей и заказчиков

·

Задолженность

учредителей по вкладам в уставный фонд

·

Задолженность

разных дебиторов и кредиторов

·

Прочая

дебиторская задолженность.

Динамика дебиторской задолженности:

1.

Задолженность

покупателей и заказчиков уменьшилась на 284 миллионов рублей и составила 105

миллионов рублей

2.

Задолженность

разных дебиторов и кредиторов также уменьшилась на 42 миллионов рублей и

составила 91 миллионов рублей.

3.

Прочая

дебиторская задолженность увеличилась на 214 миллионов рублей.

Уменьшение дебиторской задолженности свидетельствует о возвращении

денежных средств, вложенных в различные сферы деятельности. По первым двум

пунктам задолженность уменьшилась в сумме на 326 миллионов рублей. Но по

третьему пункту она увеличилась на 214 миллионов рублей. В целом за год

задолженность уменьшилась на 112 миллионов рублей (326-214). Вывод: предприятию

за 2006 год было возвращено 112 миллионов рублей. Данные средства предприятие

сможет использовать на различные цели.

Кредиторская задолженность – задолженность предприятия перед банками,

другими предприятиями, государством и т.д. Состав кредиторской задолженности:

·

С

поставщиками и подрядчиками

·

По

оплате труда

·

По

прочим операциям с персоналом

·

По

налогам и сборам

·

По

социальному страхованию

·

С

акционерами по выплате доходов

·

С

разными кредиторами

Динамика:

1.

С

поставщиками и подрядчиками задолженность уменьшилась на 161 миллион рублей и

составила 705 миллионов рублей.

2.

По

оплате труда она увеличилась на 65 миллионов рублей и составила 184 миллионов

рублей.

3.

Задолженность

по налогам и сборам увеличилась на 37 миллионов рублей и составила 210

миллионов рублей.

4.

Задолженность

перед разными кредиторами уменьшилась на 45 миллионов рублей и составила 221

миллион рублей.

В целом за

год кредиторская задолженность уменьшилась на 104 миллиона рублей

(161+45-65-37). Это говорит о том, что предприятие выполняет свои обязательства

перед кредиторами, выплачивая выданные ему суммы.

Данные о

кредиторской и дебиторской задолженности получены из бухгалтерского баланса

(Приложение 3).

Тема 5.

Налогообложение на предприятии

Налог – это обязательный

платеж, взимаемый в бюджет с организаций и физических лиц в форме отчуждения

денежных средств, принадлежащих им по праву собственности, хозяйственного

ведения или оперативного управления.

В зависимости

от источника уплаты налоги подразделяются на:

1)

Удерживаемые

из зарплаты:

- подоходный налог;

- отчисления в пенсионный

фонд в размере 1%.

2)

Уплачиваемые

из выручки предприятия:

НДС;

акцизы;

отчисления

в республиканские целевые фонды;

3)

Включаемые

в себестоимость продукции, работ:

налоги,

исчисляемые от фонда заработной платы (ФЗП): страховые взносы, отчисления в

ФСЗН.

ресурсные

платежи: экологический налог в пределах лимита, земельный налог.

4)

Уплачиваемые

из прибыли организации:

налог

на недвижимость,

налог

на прибыль,

местные

налоги и сборы,

экологический

налог сверх лимита.

Методика

расчета налога на добавленную стоимость

На первом

этапе определяется налоговая база. Определяется сумма налога из выручки по

операциям, облагаемых по ставке 18% и 10%, методом обратного счета. Например:

1.

По

операциям, облагаемых по ставке 18% - 7684999,778*18/118 = 1172288,102 тысяч

рублей.

2.

По

операциям, облагаемых по ставке 10% - 350,790*10/110 = 31,890 тысяч рублей.

На втором

этапе расчетов определяются налоговые вычеты. За декабрь 2005 года они

составили 2774610,174 тысяч рублей. Налоговые вычеты – сумма НДС, которое

предприятие уплатило при покупке материалов, при покупке различных услуг. И эти

суммы НДС государство должно возвратить предприятию, например когда предприятие

производит продукцию на экспорт. Налоговые вычеты никогда не возвращаются

предприятию в денежной форме. Предприятие просто не уплачивает начисленный НДС.

А если сумма налоговых вычетов выше суммы начисленного НДС за отчетный период –

то она принимается к вычету в следующем отчетном периоде.

На третьем

этапе определяется сумма налога. Она равна разнице между суммой НДС по

остальным объектам и налоговыми вычетами по остальным объектам. Также

определяется сумма НДС, подлежащая отражению в карточке лицевого счета (она

равна сумме между суммой НДС за отчетный месяц, подлежащая уплате (возврату),

по объектам, по оборотам по реализации которых предоставлен налоговый кредит и

суммой НДС за отчетный месяц к уплате (возврату) по остальным объектам). Сумма

налога составила минус 1587387,790 тысяч рублей.

Данные

получены из декларации о расчете НДС (Приложение 5)

Методика

расчета налога на прибыль

На первом

этапе определяется налоговая база. Определяются:

1. доходы от

реализации (21759986,176 тысяч рублей);

2. затраты по

производству и реализации, учитываемые при налогообложении (18067614,930 тысяч

рублей);

3. покупная

стоимость товаров, приобретенных для последующей реализации (1241129,512 тысяч

рублей):

4. налоги и

сборы, уплачиваемые согласно установленному законодательством актами порядку из

выручки, полученной от реализации товаров (работ/услуг) (1732885,046 тысяч

рублей);

5. определяется

сальдо внереализационных доходов и расходов (внереалиазиционные доходы минус

внереалиазиционные расходы = 39620,415-259488,271 = -219867,856 тысяч рублей);

6. определяется

размер налоговой базы (пункт 1 – пункт 2 – пункт 3 + пункт 4 + пункт 5 =

498488,832 тысяч рублей);

7.

определяется налог на недвижимость (36204,115 тысяч рублей).

8.

определяется прибыль к налогообложению (пункт 6 – пункт 7 = 462284,717 тысяч

рублей);

9.

определяется налог на прибыль. Он равен пункт 8 умноженный на 0,24 = 110948,332

тысяч рублей.

Данные

получены из декларации о расчете налога на прибыль (Приложение 5).

Методика

расчета налога на недвижимость

1. На первом этапе

определяется остаточная стоимость основных средств (она составила 3180837,867

тысяч рублей на второй квартал 2005 года).

2. На втором этапе

определяется ставка налога в процентах (1/4 от установленной ставки), она составила

25 процентов.

3. На третьем этапе

указывается коэффициент к ставке налога. Он равен 1,2.

4. На четвертом этапе

находится сумма начисленного налога (строка 1 * строка 2 * строка 3 /100 =

9542,514 тысяч рублей).

5. Далее определяется

стоимость объектов незавершенного строительства, подлежащих налогообложению.

Она составила 15679,734 тысяч рублей.

6. Определяется ставка

налога в процентах (1/4 к установленной ставке), составила 25 %.

7. Определяется сумма

начисленного налога (строка 5 * строка 6 / 100 = 39,199 тысяч рублей).

8. Исчисляется сумма к

уплате налога (строка 4 + строка 7 = 9581,713 тысяч рублей).

Методика

расчета земельного налога (по заводу хромовых кож)

1. Определяется площадь

земельного участка (составила 2,78 гектара).

2. Определяется период

пользования (с 01.01.04 по 20.11.07).

3. Указывается ставка

земельного налога (5793000 рублей за гектар).

4. Указывается индекс

(составил 1,34).

5. Указываются повышающие

(понижающие) коэффициенты, установленные решением Местных Советов депутатов

(составил 1,2).

6. Определяется ставка

налога с учетом повышающих, понижающих коэффициентов и индексов (строка 3 *

строка 4 * строка 5 = 9315144 рублей).

7. Определяется сумма

начисленного налога (строка 1 * строка 6 = 25896100 рублей).

Методика

расчета налога за выбросы загрязняющих веществ в атмосферу (азота диоксида)

1. Указывается установленный

годовой лимит (составил 5,498 тонн).

2. Фактически выброшено тонн

(всего 5,498 тонн).

3. Определяется фактическое

количество выброшенных тонн в пределах лимита в отчетном месяце (равно 0,29

тонн).

4. Указывается ставка налога

за одну выброшенную тонну (составила 1037700 рублей).

5. Определяется сумма налога

за выбросы в пределах лимита (строка 3 * строка 4 = 300933 рублей).

Тема 6.

Организация безналичного денежного расчета предприятия

Денежные

средства организации находятся в непрерывном движении в наличной или

безналичной форме в сфере обращения и участвуют в денежном обороте.

В наличном

обороте используются банкноты. Он включает платежи, в основном связанные с

доходами и расходами населения.

Безналичный

денежный оборот – это совокупность платежей, осуществляемых без использования

наличных денег в виде записей на соответствующих счетах в банках.

Основу

системы безналичных расчетов составляют банковские счета предприятий и

расчетно-денежная документация.

Банковский

счет

открывается для:

·

хранения

денежных средств предприятия;

·

зачисления

денежных средств, поступающих в пользу владельца счета;

·

перечисления

денежных средств по указанию владельца;

·

выдачи

денежных средств владельцу счета.

Владелец

счета предоставляет банку право использовать временно свободные денежные

средства, находящиеся на счете, получая за это вознаграждение в виде процентов

от суммы остатка.

Владелец

счета также уплачивает банку проценты за расчетно-кассовое обслуживание.

Порядок

открытия банковского счета:

·

заявление

на открытие счета;

·

дубликат

извещения об учетном номере налогоплательщика;

·

дубликат

извещения из ФСЗН о присвоении юридическому лицу индефикационного номера;

·

справка

из Белгосстраха об уплате страховых взносов по обязательным видам страхования;

·

карточки

с образцами подписей должностных лиц и образцом оттиска печати (2 экз.);

·

копии

устава предприятия (учредительные документы), зарегистрированные нотариально и

государственными органами.

На

предприятии применяются следующие формы безналичных расчетов:

§ платежные поручения – это расчетный документ,

содержащий поручение плательщику о перечислении определенной суммы с его счета

на счет получателя; (приложение 6)

§ платежные требования – это расчетный документ,

содержащий требование получателя денежных средств к плательщику об уплате

определенной суммы через банк; (приложение 6)

§ банковские пластиковые

карточки – это документ для совершения безналичных платежей, который делает

возможным покупку товаров, пользование услугами, осуществление вкладных

операций, получение наличных денег. На предприятии для выдачи заработной платы

персоналу используются пластиковые карточки.

Тема 7.

Кредитование предприятия

Кредит – это особая форма

движения ссудного капитала, т.е. денежные средства, отданные в ссуду за

определенный процент на условиях возвратности и удовлетворения материальных потребностей

хозяйствующего субъекта.

Предмет

кредита

– денежные средства, выданные в займы.

Субъекты

кредита

– этот юридические и физические лица. Они представлены в роли кредиторов и

заемщиков (кредитополучателей).

К обязательным условиям оформления кредитного договора

относятся (Приложение 7):

назначение кредита; его сумма; порядок возврата; процент; форма

обеспечения исполнения кредитополучателем обязательств по возврату кредита;

права, обязанности и ответственность сторон; вид счета, открываемого клиенту по

учету кредитной задолженности.

К кредитному договору в качестве приложений оформляются договоры

на принятые формы обеспечения обязательств по возврату кредитов (обязательное

приложение), договоры залога, поручительств, гарантий и др.(Приложение 7).

Для

получения кредита предоставляется следующий пакет документов (Приложение 7):

• заявку на кредит;

• анкеты руководителей организации;

• документы, подтверждающие факт совершения сделки, при кредитовании

по ссудным счетам: копии договоров, контрактов;

• годовой бухгалтерский баланс со всеми приложениями к нему (только

для юридических лиц);

• бухгалтерский баланс на последнюю квартальную (месячную) дату

(только для юридических лиц);

• данные о движении денежных потоков по счетам (текущий, валютный

счета);

• обеспечение исполнения обязательств по кредитному договору.

Кредитные

отношения базируются на следующих принципах:

1.

обеспеченности

кредита;

2.

возвратности;

3.

срочности;

4.

платности;

5.

целевого

использования;

6.

дифференцированности

(индивидуальности).

Классификация кредитов

Классификация

банковских кредитов:

1.

по

срокам и объектам кредитования:

·

краткосрочный

кредит -

это кредит в сумме, не превышающей 10 тыс. у.е. Микрокредиты выдаются для

целей, связанных с созданием и движением оборотных активов, на срок до 12

месяцев и для целей, связанных с созданием и движением внеоборотных активов, на

срок до 18 месяцев с учетом окупаемости проекта;

·

долгосрочный

кредит –

это кредиты, предоставляемые на реализацию проектов, связанных с созданием и

увеличением производственных основных фондов, если окупаемость проекта

составляет не более 5 лет, и погашение кредита обеспечивается в течение 6 лет

со дня выдачи первой суммы кредита.

2.

по

методам погашения:

·

срочные

кредиты – это кредиты, выдаваемые на определенный срок, который указывается в

кредитном договоре;

·

отсроченные

кредиты – это кредиты, по которым коммерческий банк отсрочил (пролонгировал)

время их погашения (согласно действующего законодательству максимальный срок

пролонгирования – 6 месяцев);

·

просроченные

кредиты – это кредиты во время непогашенные.

3.

по

обеспечению:

·

обеспеченные

кредиты – это кредиты, обеспеченные гарантией со стороны заемщика (например,

гарантией может выступать пакет ценных бумаг, страховое свидетельство, валюта,

имущество);

·

необеспеченные

кредиты – это кредиты, необеспеченные в полной мере гарантией, стоимость которой

не покрывает суммы выданного займа.

4.

по

сферам функционирования:

·

кредиты

для расширения основных фондов;

·

кредиты

для организации оборотных фондов;

·

кредиты

для выплаты заработной платы.

Тема 8. Сбытовая

деятельность предприятия

Несмотря на усиливающуюся конкуренцию на рынке кожевенных

товаров, высокие цены на кожевенное сырье и химические материалы,

недостаточность отечественного кожевенного сырья руководство предприятия ставит

перед собой задачу в 2007 году выпускать конкурентоспособную по цене и более

высокого качества продукцию, расширять ее ассортимент и на основе этого

укреплять свои позиции на рынках сбыта как в Республике Беларусь, так и за

рубежом.

Кожевенная

промышленность в Республике Беларусь представлена девятью предприятиями, которые

обеспечивают кожей около 20 обувных предприятий республики.

РУП

"ГПКО" – одно из кожевенных предприятий Республики Беларусь –

производит хромовые, юфтевые и жесткие кожтовары для производства обуви и

галантерейных изделий.

На протяжении

последних лет реализация кожтоваров РУП "ГПКО" поддерживается на

уровне немногим более 100 млн.кв.дм. В 2000 году 64% кожтоваров предприятия

реализовывалось на внутреннем рынке Беларуси, а в 2006 году этот показатель

составит всего около 24%. Основные потребители продукции объединения в

Республике Беларусь – обувные фабрики: СООО СП "Белвест", г.Витебск,

ОАО "Труд-Стецкевич-Адамантан", г.Гомель, ЗАО "Сивельга",

г.Минск, ОАО "Неман", г.Гродно, СП "Рейлит", г.Минск, ОАО "Бобруйская

обувная фабрика", РОУП "Труд", г.Гомель, ИУ-17, г.Шклов,

Гомельская фабрика спецобуви "Труд Нью Лайн".

РУП

"ГПКО" специализируется на производстве подкладки для обуви, а также

юфти и жестких кожтоваров, которые применяются при производстве специальной

обуви, т.е. обуви, использующейся как рабочая, а также обуви для силовых

структур. Потребителями кожи для подкладки в Беларуси являются ОАО

"Неман", г.Гродно, ООО "Сивельга", г.Минск. Юфтевые

кожтовары потребляют РОУП "Труд", г. Гомель, ОАО "Труд

-Стецкевич-Адамантан", г.Гомель, ЗАО "Стецкевич", г.Минск,

ИУ-17, г.Шклов, а также Гомельская фабрика спецобуви "Труд Нью Лайн".

Жесткие кожевенные товары практически не имеют спроса в Республике Беларусь.

С учетом

низких потребностей внутреннего рынка объединение переориентировалось на

наиболее емкие и платежеспособные рынки России, стран СНГ и дальнего зарубежья.

В 2006 году,

как и в 2005, кожевенная продукция в значительном количестве реализовывалась на

рынках России, Украины, стран Прибалтики, Польши, Италии, Армении. Объем

экспортных поставок объединения составил в 2006 г. 8605 тыс.долл.США.

В последние

годы достигнуто значительное положительное сальдо во внешней торговле

предприятия за счет снижения объемов импортных закупок (с 2810 тыс.долл.США в

2005 г. до 1574 тыс.долл.США в 2006 г.) за счет импортозамещения и полного отказа

от бартерных (товарообменных) внешнеэкономических операций.

Экспорт

продукции (работ, услуг) за 2006 год составит 8605 тыс.долл. США, или 102% к

2005 году, при задании – 102%. По сравнению с 2001 годом экспорт вырос в 3

раза.

Доведенный

показатель экспорта на 2007 год с ростом на 105% к уровню 2006 г. является

нереальным, так как удельный вес экспорта в общем объеме реализованной

продукции уже достиг 80%.

Одним из

необходимых направлений деятельности предприятия является укрепление своих

позиций по реализации продукции на внутреннем рынке. Дальнейшее увеличение

экспорта приведет к снижению поставок кожтоваров обувным предприятиям

Республики Беларусь. В 2007 году объединение имеет возможность увеличения

показателя по экспорту только на 101% к уровню 2006 г.

Хромовые и

жесткие кожтовары в первом полугодии 2006 г. были практически невостребованы

покупателями не только на внутреннем рынке, но и в России и на Украине.

Покупатели стран дальнего зарубежья предпочитают покупать кожевенный полуфабрикат

"Вет-блю" из свиного сырья и сырья КРС.

Во втором

полугодии 2006 г. наметилась тенденция к увеличению спроса на юфтевые и жесткие

кожтовары. Поставки готовых кожтоваров возросли в Россию, Украину, Армению. Это

было достигнуто благодаря высокому качеству, широкому ассортименту и быстрому

реагированию со стороны РУП "ГПКО" на возрастающие требования

потребителей.

Около 50% продукции РУП "ГПКО" используется в

России и Украине. Одним из крупнейших украинских потребителей продукции

объединения является ООО "Таланпром", г.Ромны, признанный лидер рынка

СНГ рабочей и специальной обуви. Потребителями продукции ООО

"Таланпром" являются организации газодобывающих,

нефтеперерабатывающих, сталелитейных отраслей, судостроительные компании и др.

Условия труда в перечисленных компаниях таковы, что требуют от используемой

обуви высокой стойкости к температурам, нефтепродуктам, кислотам и щелочам.

Продукция РУП "ГПКО" удовлетворяет этим требованиям.

Существенным потребителем специальной обуви

является армия и флот. В первую очередь это касается вооруженных сил России и

Беларуси. Растущий спрос на специальную обувь на российском, белорусском и

украинском рынках является основанием для закрепления позиции объединения на

внешних рынках юфтевых и жестких кожевенных товаров.

РУП

"ГПКО" занимает лидирующее положение среди кожевенных предприятий

республики по производству жестких кожтоваров, материалов для подкладки и юфти.

По кожтоварам для специальной обуви предприятие практически не имеет

конкурентов в Беларуси.

Однако в

последние годы РУП "ГПКО" испытывает серьезную конкуренцию со стороны

поставщиков дешевой кожевенной продукции из Индии, Китая, Пакистана, а также

более дешевой продукции, производимой в России. Причинами, по которым

объединение не может конкурировать с ними по ценовому фактору, являются:

устаревшее оборудование и технологии, недостаток дешевого кожсырья, в первую

очередь крупного рогатого скота (КРС), постоянно растущие цены на химические

материалы. Для обеспечения жизнедеятельности предприятие вынуждено импортировать

дорогостоящее кожевенное сырье, в первую очередь из России, производить

переработку кожевенного сырья на давальческих условиях и закупать сырье по

договорным ценам, которые значительно выше установленных Министерством

экономики Республики Беларусь.

Современная технология переработки кожевенного сырья

требует многочисленных химических материалов, закупок импортного дорогостоящего

технологического оборудования. Быстростареющее технологическое оборудование не

позволяет поддерживать на должном уровне выпуск конкурентоспособной продукции.

На предприятии требуется внедрять новые высокотехнологические процессы,

позволяющие снижать себестоимость и энергоемкость продукции.

По причине того, что объединение должно в ближайшие годы

осуществить вынос действующего производства из центра города Гродно на новую

площадку, проводить эти мероприятия является не всегда целесообразным.

Данные получены из бизнес-плана (Приложение 2).

Особенности заключения договоров купли-продажи

Договор купли-продажи состоит из следующих разделов:

1.

Предмет договора.

2.

Цена товара.

3.

Сроки поставки.

4.

Качество товара.

5.

Сдача-приемка товара.

6.

Условия поставки.

7.

Условия платежа (оговариваются в

счете-фактуре приложение 8).

8.

Претензии.

9.

Санкции.

10.

Арбитраж.

11.

Дополнительные условия.

12.

Юридические адреса и платежные

реквизиты сторон.

В

счете-фактуре указывается количество и ассортимент товара, условия платежа,

сроки проведения платежа, сроки проведения поставок.

При отправке

товаров на экспорт оформляется грузовая таможенная декларация (ТД-1), в которой

указывается отправитель груза, получатель, транспортное средство при отправке,

транспортное средство на границе, грузовые места и описание товаров, и т.д.

Также при

отправке товаров за границу оформляется международная товарно-транспортная

накладная с указанием получателя груза, места разгрузки груза, место и дата

погрузки груза, прилагаемые документы, указывается отправитель и т.д.

При перевозке

грузов обязательно оформляется упаковочный лист с указанием товара, номера

поддона, количеством штук товара на поддоне, массы Нетто и Брутто.

Отправка

грузов за границу не осуществляется без INVOICE. Это документ, в котором

отражается продавец, покупатель, дата, спецификация, описывается товар,

указывается банк получателя и банк продавца. Также в INVOICE указывается общая

сумма сделки.

|