Курсовая работа: Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

Курсовая работа: Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

РОСТОВСКИЙ

ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ

КОМЕРЦИИ И МАРКЕТИНГА

КАФЕДРА

КОММЕРЦИИ И ЛОГИСТИКИ

КУРСОВАЯ

РАБОТА

По

дисциплине: "Управление запасами в логистике"

на тему:

Совершенствование

деятельности промышленного предприятия по управлению производственными запасами

на принципах логистики на примере ОАО «ЭКО»

Специальность

Логистика и управление цепями поставок

Ростов-на-Дону

2009

План План

Введение

1. Запасы в экономической системе

предприятия.

1.1 Понятие, сущность и виды производственных

запасов.

1.2 Цели, задачи и характеристики

производственной логистики на предприятии.

1.3 Управление логистической системой

на предприятии.

2. Основные системы управления

запасами предприятия.

2.1 Нормирование производственных

запасов.

2.2 Контроль за состоянием запасов.

3. Разработка системы управления

запасами ОАО «ЭКО».

3.1 Анализ состояния запасов.

3.2 Нормирование запаса гидроаккумулятров.

3.3 Обоснование необходимости задела

по гидроаккумуляторам.

Заключение.

Литература.

Приложения.

Введение

Состояние и эффективность

использования производственных запасов, как самой значительной части оборотного

капитала - является одним из основных условий успешной деятельности

предприятия. Развитие рыночных отношений определяет новые условия их

организации. Инфляция, неплатежи и другие кризисные явления вынуждают

предприятия изменять свою политику по отношению к производственным запасам,

искать новые источники пополнения, изучать проблему эффективности их

использования. Поэтому для предприятия все возможные способы рационального

расходования средств, одним из которых является определение оптимальной

величины производственных запасов приобретают все большую значимость.

Изучение проблемы

управления производственными запасами предприятия значительно расширяет

возможности экономического анализа хозяйственной деятельности с позиций

эффективного использования производственных запасов.

Целью данной работы является

разработка на основе анализа материала конкретных предложений по повышению

эффективности управления производственными запасами ОАО "ЭКО".

Для достижения цели

исследования необходимо решить следующие задачи:

- раскрыть функциональную

роль запасов в производственном процессе;

- рассмотреть методы

нормирования запасов предприятия;

- сформировать возможные

варианты корректного выбора системы контроля уровня запасов;

- показать основные

логистические системы, применяемые на производстве для управления запасами;

- проанализировать

процесс управления производственными запасами ОАО «ЭКО»;

Информационную базу работы

составляют: учебники отечественных и зарубежных специалистов в области логистики

и экономики предприятия, материалы периодической печати по наиболее значимым

особенностям управления запасами на современном этапе в России, данные

бухгалтерской и финансовой отчетности предприятия, внутризаводская

нормативно-техническая документация, практические рекомендации специалистов по

управлению производственными запасами.

В работе рассматривается

основной круг вопросов управления предприятия в современных условиях. В ней

изложен теоретические основы управления; сформированы сущность, цель, функции и

роль этого управления в рыночной экономике.

Основной проблемой в системе

управления предприятием является неэффективная (часто вообще отсутствующая)

система управленческого учета, которая, давая запоздалую, искаженную или

слишком обобщенную информацию, может легко подорвать усилия компаний с

превосходными разработками, производством и маркетингом. Следствием этой

проблемы является не использование, по причине отсутствия, системы

управленческого учета современных методов управления производственными

запасами.

Для решения этой проблемы

необходимо создать систему современного управленческого учета, которая

подготавливала бы информационную базу для основных элементов управления

затратами и себестоимостью продукции промышленного предприятия, которыми

являются прогнозирование и планирование, нормирование затрат, организация их учета

и калькулирование себестоимости продукции, анализ, контроль и регулирование

деятельности по ходу ее осуществления.

1. Запасы

в экономической системе предприятия

1.1

Понятие, сущность и виды производственных запасов

Товарно-материальные

запасы всегда считались фактором, обеспечивающим безопасность системы

материально-технического снабжения, ее гибкое функционирование, и являлись

своего рода «страховкой».

Наиболее общую

формулировку понятия запасы дает своей книге «Логистика» Гаджинский А. М.:

«Материальные запасы –

это находящиеся на разных стадиях производства и обращения продукция

производственно - технического назначения, изделия народного потребления и

другие товары, ожидающие вступления в процесс производственного или личного

потребления» [1, с.184].

Все запасы, имеющиеся в

экономике, определены как совокупные. Они включают в себя сырье, материалы

(основные и вспомогательные), полуфабрикаты, детали, готовые изделия, а также

запасные части для ремонта средств производства. Основная часть совокупных

запасов производства – предметы производства, входящие в материальный поток на

различных стадиях его технологической переработки.

На пути превращения сырья

в конечное изделие и последующего движения этого изделия до конечного

потребителя создается два основных вида запасов: производственные запасы и

товарные запасы.

Охарактеризуем каждый из

названных запасов.

Производственные

запасы – запасы,

находящиеся на предприятиях всех отраслей сферы материального производства,

предназначенные для производственного потребления. Цель создания

производственных запасов – обеспечить бесперебойность производственного

процесса.

Товарные запасы – запасы готовой продукции у

предприятий- изготовителей, а также запасы на пути следования товара от

поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и

розничной торговли, в заготовительных организациях и запасы в пути [6, с. 187].

В зависимости от их

целевого назначения они подразделяются на следующие категории, т.е. классификация

по исполняемой функции:

а) технологические

(переходные) запасы - остатки материальных ресурсов на конец отчетного периода.

Они предназначаются для обеспечения непрерывности производства и потребление в

отчетном и следующем за отчетным периоде до очередной поставки.

б) текущие (циклические)

запасы - обеспечивают непрерывность снабжения производственного процесса между

двумя поставками). Текущие запасы составляют основную часть производственных и

товарных запасов, их величина постоянно меняется.

в) резервные (страховые

или «буферные»), иногда их называют «запасами для компенсации случайных

колебаний спроса» - предназначены для непрерывного снабжения потребителя в

случае непредвиденных обстоятельств: отклонения в периодичности и величине

партий поставок от запланированных; изменения интенсивности потребления;

задержки поставок в пути. В отличие от текущих запасов, размер гарантийных

запасов - величина постоянная. При нормальных условиях работы эти запасы

неприкосновенны.

г) сезонные запасы -

должны обеспечить нормальную работу после организованного времени сезонного

перерыва в производстве. Примером сезонного характера производства может

служить производство сельскохозяйственной продукции. Сезонный характер запасов

имеет потребление бензина во время уборочной страды.

Классификация по времени:

Позволяет выделить

различные количественные уровни запасов.

а) Максимальный

желательный запас определяет уровень запаса, экономически целесообразный в

данной системе управления запасами. Этот уровень может превышаться. В различных

системах управления максимальный желательный запас используется как ориентир

при расчете объема заказа.

б) Пороговый уровень

запаса используется для определения момента времени выдачи очередного заказа.

в) Текущий запас

соответствует уровню запаса в любой момент учета. Он может совпасть с

максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

г) Гарантийный запас

аналогичен гарантийному запасу в классификации по исполняемой функции и

предназначен для непрерывного снабжения потребителя в случае непредвиденных

обстоятельств.

Можно также выделить

неликвидные запасы - длительно неиспользуемые производственные и товарные

запасы. Они образуются вследствие ухудшения качества товаров во время хранения,

а также морального износа. Это единственный вид запаса, который не

соответствует определенным выше критериям.

В условиях производства

продукции на основе заказа на текущий период времени (месяц, квартал)

управление производственными запасами приобретает особую важность, вследствие

чего сосредоточимся в данной работе на всестороннем изучении проблем управления

производственными запасами.

Таким образом, существует

много причин для создания товарно-материальных запасов на предприятиях, однако

общим для них является: стремление субъектов производственной деятельности к экономической

безопасности. При этом необходимо выяснить насколько необходимы запасы для

предприятия, а также определить виды затрат, которые оно несет в связи с

содержанием запасов.

1.2 Цели,

задачи и характеристики производственной логистики на предприятии

Производственная

логистика - обеспечение качественного, своевременного и комплектного

производства продукции в соответствии с хозяйственными договорами, сокращение

производственного цикла и оптимизация затрат на производство.

Материальный поток на своем

пути от первичного источника сырья до конечного потребителя проходит ряд

производственных звеньев. Управление материальным потоком на этом этапе имеет

свою специфику и носит название производственной логистики.

Задачи производственной

логистики касаются управления материальными потоками внутри предприятий.

Участников логистического процесса в рамках производственной логистики

связывают внутрипроизводственные отношения (в отличие от участников закупочного

и распределительного логистических процессов, связанных товарно-денежными

отношениями).

Современное промышленное

производство — это сложнейший механизм, включающий в себя как собственно

производственно-технологические подразделения, осуществляющие производство

полуфабрикатов, деталей, компонентов, сборочных единиц из исходного сырья и

материалов, а затем сборку готовой продукции из этих элементов, так и большое

количество вспомогательных подразделений, которые часто объединяют единым

названием «инфраструктура» производства. Кроме того, основные и вспомогательные

подразделения объединены централизованной системой менеджмента фирмы. Иногда

структура фирмы состоит из отдельных производственных подразделений и дочерних

фирм, располагающихся в разных городах, регионах. Все это значительно усложняет

проблему формирования эффективных логистических систем и логистического

менеджмента, так как дополнительно возникают задачи транспортировки готовой

продукции на значительные расстояния, вопросы создания промежуточных запасов и

т.п.

Через инфраструктурные

подразделения каждое предприятие формирует внешние хозяйственные связи и

осуществляет внутреннее взаимодействие своих структурных элементов.

Непосредственное управление финансовыми и трудовыми ресурсами предприятия

производиться только с помощью инфраструктурных подразделений. Применение

концепции логистики, сохраняя технологическую специализацию элементов

предприятия, помогает таким образом интегрировать подразделения основного и

инфраструктурного комплексов, что они составляют единое целое, каждая часть

которого по отдельности не может функционировать самостоятельно. Особенно это

наглядно проявляется в производственной логистике.

При организации на

производстве логистической системы, необходимо в каждом конкретном случае

максимально полнее проанализировать особенности предприятия, характер

производственного цикла, его тип производства, систему снабжения основного

производства и подачи материальных ресурсов на рабочие места, систему норм,

параметры эффективности использования ресурсов и т.д.

Производственный цикл — это

период времени между моментами начала и моментом окончания производственного

процесса применительно к конкретной продукции в рамках логистической системы.

Длительность

производственного цикла во многом зависит от характеристики движения

материального потока, которые бывают: последовательным, параллельным, параллельно-последовательным.

Кроме того, на

длительность производственного цикла влияют также формы технологической

специализации производственных подразделений, система организации самих

производственных процессов, прогрессивность применяемой технологии и уровень

унификации выпускаемой продукции.

Существует пять типов

производства в зависимости от числа видов конечной продукции и объема выпуска в

натуральных показателях.

Первый тип - предприятия,

выпускающие сложные изделия на заказ. Это тип единичного заказного

производства. Его отличает потенциально большое разнообразие выпускаемой

продукции и штучный выпуск. Он характеризуется универсальным оборудованием

(станки с числовым программным управлением, обрабатывающие центры, роботы и

гибкие автоматизированные производства) и высококвалифицированным персоналом

(наладчики и станочники широкого профиля).

Второй, третий и

четвертый типы: разные варианты серийного производства - мелкосерийное,

серийное и крупносерийное. Чем выше серийность, тем ниже универсальность

оборудования и уже специализация рабочих. Число видов готовой продукции ниже,

выпуск — выше.

Пятый тип - массовое

производство. Специализированное оборудование, конвейеры, поточные линии,

технологические комплексы. Минимальное число видов выпускаемой продукции,

максимальные объемы выпуска.

В развитии современного

промышленного производства отмечены тенденции сужения сферы массового и

крупносерийного производства, которые приводят к увеличению количества малых и

средних предприятий. Происходит техническое переоснащение производства на

универсальное оборудование, гибкие переналаживаемые производственные системы.

Производители получают все больше заказов на производство небольших партий и

даже единичных изделий. При этом со стороны покупателя все чаще выдвигается

требование удовлетворить потребность за минимально короткий срок (сутки, час) с

высокой степенью гарантий.

Когда спрос превышает

предложение, можно с достаточной уверенностью полагать, что изготовленная с

учетом конъюнктуры рынка партия изделий будет реализована. Поэтому приоритет

получает цель максимальной загрузки оборудования. Причем, чем крупнее будет

изготовленная партия, тем ниже окажется себестоимость единицы изделия. Задача

реализации на первом плане не стоит.

Ситуация меняется с

увеличением спроса над предложением. Тогда задача реализации произведенного

продукта в условиях конкуренции выходит на первое место. Непостоянство и

непредсказуемость рыночного спроса делают нецелесообразным создание и

содержание больших запасов. В то же время производитель уже не имеет права

упустить ни одного заказа. Отсюда необходимость в гибких производственных

мощностях, способных быстро отреагировать производством на возникший спрос.

Другим аспектом актуальности

производственной логистики является организация производства в рамках

кооперации по выпуску сложных изделий. В этом случае транспортно-перемещающие

операции могут быть объектом как производственной логистики, если используются

собственные транспортные средства для внутрисистемного перемещения грузов, так

и транспортной при использовании транспорта общего пользования.

В организационном

отношении часть логистической системы, к которой относится управление

внутрипроизводственными потоковыми процессами, образует производственную

логистическую систему, которая является интегрированной совокупностью элементов

в общей структуре действующей логистической системы.

Производственные

логистические подсистемы объединяют материальные потоки и задают ритм работы

всем другим подсистемам. Они определяют потенциальные возможности адаптации

микрологистических систем к изменениям окружающей среды. Кроме того,

производственные логистические подсистемы обуславливают способность смежных

подсистем самонастраиваться в соответствии с текущими целевыми установками.

Гибкость производственных логистических подсистем обеспечивается за счет

гибкости производства и профессионализма обслуживающего персонала.

Большую роль в построении

производственных логистических подсистем играет катомизация производства,

которая заключается в придании выпускаемой продукции свойств и параметров,

соответствующих заказам конкретных потребителей.

Особое внимание в

производственной логистике уделяется нормам расхода, которые оказывают

существенное влияние на стоимость продукции. Нормы расхода материальных

ресурсов - это максимально допустимое количество сырья, материалов, топлива,

расходуемое на изготовление единицы продукции определенного качества и

выполнение технологических операций, в том числе логистических.

Развитие современного

производства может выжить лишь в том случае, если оно способно быстро менять

ассортимент и количество выпускаемой продукции. Происходит переосмысление

промышленной политики предприятиями, которая раньше была направлена на решение

задачи по расширению производства за счет наличия на складах запасов готовой

продукции. Сегодня логистика предлагает адаптироваться к изменениям спроса за

счет создания запаса производственной мощности и универсальности оборудования.

Запас производственной

мощности возникает при наличии качественной и количественной гибкости

производственных систем. Качественная гибкость обеспечивается за счет наличия

универсального обслуживающего персонала и гибкого производства.

Цель производственной

логистики заключается в точной синхронизации процесса производства и

логистических операций во взаимосвязанных подразделениях.

Логистическая концепция

организации производства включает в себя следующие основные положения:

- отказ от избыточных

запасов;

- отказ от завышенного

времени на выполнение основных и транспортно-складских операций;

- отказ от изготовления

серий деталей, на которые нет заказа покупателей;

- устранение простоев

оборудования;

- обязательное устранение

брака;

- устранение

нерациональных внутрипроизводственных перевозок;

- превращение поставщиков

из противостоящей стороны в доброжелательных партнеров.

Задачи производственной

логистики отражают организацию управления материальными и информационными

потоками как внутри логистической системы, так и в рамках процесса

производства.

1.3

Управление логистической системой на предприятии

Быстрое развитие

информационных технологий позволило автоматизировать управленческий процесс

логистического менеджмента на предприятии за счет использования современного

программного обеспечения, который позволяет контролировать процесс, начиная от

закупок материалов через производство к распределению и заканчивая продажей

готовой продукции.

При управлении

материальными потоками в рамках внутрипроизводственных логистических систем

используют два основных способа: толкающий и тянущий.

Толкающая система представляет собой систему

организации производства, в которой предметы труда, поступающие на

производственный участок, непосредственно этим участком у предыдущего технологического

звена не заказываются. Материальный поток «выталкивается» получателю по

команде, поступающей на передающее звено из центральной системы управления

производством.

Толкающие модели

управления потоками характерны для традиционных методов организации

производства. Возможность их применения для логистической организации

производства появилась в связи с массовым применением компьютерной техники.

Внедрение программных продуктов позволило компаниям согласовывать и оперативно

корректировать планы и действия всех подразделений предприятия: снабженческих,

производственных и сбытовых, с учетом постоянных изменений в реальном масштабе

времени. Использование программного обеспечения позволило существенно сократить

рабочее время на принятие и выполнение управленческих решений.

Толкающие системы,

способные с помощью микроэлектроники увязать сложный производственный механизм

в единое целое, тем не менее имеют естественные границы своих возможностей.

Параметры «выталкиваемого» на участок материального потока оптимальны

настолько, насколько управляющая система в состоянии учесть и оценить все

факторы, влияющие на производственную ситуацию на этом участке. Однако чем

больше факторов по каждому из многочисленных участков предприятия должна

учитывать управляющая система, тем совершеннее и дороже должно быть ее

программное, информационное и технологическое обеспечение.

На практике применяются

различные варианты толкающих систем, известные под названием «системы MRP - Material

Requirement Planning». Основная идея MRP систем состоит в том, что любая

учетная единица материалов или комплектующих, необходимых для производства

изделия, должна быть в наличии в нужное время и в нужном количестве.

В каких случаях

использование MRP систем является целесообразным?

Прежде всего, необходимо

заметить, что MRP системы разрабатывались для использования на производственных

предприятиях. Если предприятие имеет дискретный тип производства (сборка на

заказ, изготовление на заказ, изготовление на склад, серийное и т.д.), т.е.

когда для выпускаемых изделий имеется ведомость материалов и состав изделия, то

использование MRP системы является логичным и целесообразным.

Успешное внедрение MRP

возможно с приемлемой вероятностью только при наличии определенных

характеристик производственной системы. К этим характеристикам относятся:

• наличие эффективной

компьютерной системы;

• точная информация о

спецификациях продуктов и состоянии запасов на предприятии для готовых

продуктов и их компонентов, материалов и сырья;

• ориентация на производство дискретных

продуктов, производимых из сырья, деталей, узлов и сборочных единиц, проходящих

в процессе своего изготовления многие операции;

• наличие

производственных процессов с продолжительными циклами обработки;

• относительно надежно устанавливаемые длительности

производственных и закупочных циклов;

• главный календарный

план, фиксируемый на период времени, достаточный для заказа материалов без

излишней спешки и путаницы;

• поддержка и участие

верхних уровней управления предприятием в процессе внедрения системы.

MRP-системы нет смысла

широко использовать там, где есть равномерный спрос, большие размеры партий

материалов и изготавливаемых номенклатурных позиций. С такими задачами неплохо

справляются традиционные системы, например системы управления запасами по точке

заказа. MRP проявляет все свои положительные свойства в системах с высокой

вариабельностью размеров заказов и номенклатурных требований. Основным

недостатком «толкающих» MRP систем является необходимость создания и

поддержания значительных буферных запасов между производственными

подразделениями и этапами технологического цикла.

Тянущая система представляет собой систему

организации производства, в которой детали и полуфабрикаты подаются на

последующую технологическую операцию с предыдущей по мере необходимости.

Здесь центральная система

управления не вмешивается в обмен материальными потоками между различными

участками предприятия, не устанавливает для них текущих производственных

заданий. Производственная программа отдельного технологического звена

определяется размером заказа последующего звена. Центральная система управления

ставит задачу лишь перед конечным звеном производственной технологической цепи.

Преимущества тянущей

системы:

- отказ от избыточных

запасов, информация о возможности быстрого приобретения материалов, или наличие

резервных мощностей для быстрого реагирования на изменение спроса;

- замена политики продажи

произведенных товаров политикой производства продаваемых товаров;

- задача полной загрузки

мощностей заменяется минимизацией сроков прохождения продукции по

технологическому процессу;

- снижение оптимальной

партии ресурсов, снижение партии обработки;

- выполнение заказов с

высоким качеством;

- сокращение всех видов

простоев и нерациональных внутризаводских перевозок.

Для того, чтобы понять

механизм функционирования тянущей системы, рассмотрим пример:

Допустим, предприятие

получило заказ на изготовление 10 ед. продукции. Этот заказ система управления

передает в цех сборки. Цех сборки для выполнения заказа запрашивает 10 деталей

из цеха №1. Передав из своего запаса 10 деталей, цех №1 с целью восполнения

запаса заказывает у цеха №2 10 заготовок. В свою очередь, цех №2, передав 10

заготовок, заказывает на складе сырья материалы для изготовления переданного

количества также с целью восстановления запаса. Таким образом, материальный

поток "вытягивается" каждым последующим звеном. Причем персонал

отдельного цеха в состоянии учесть гораздо больше специфических факторов,

определяющих размер оптимального заказа, чем это смогла бы сделать центральная

система управления.

Свой вклад в развитие

мировой логистической системы внесла Япония, которая разработала и применила

впервые в мире прогрессивную логистическую концепцию "just in time" -

JIT (точно в срок) и внутрипроизводственную систему KANBAN.

Термин «точно в срок»

(just-in-time - JIT) используется по отношению к промышленным системам, в

которых перемещение изделий в процессе производства и поставки от поставщиков

тщательно спланированы во времени - так, что на каждом этапе процесса следующая

(обычно небольшая) партия прибывает для обработки точно в тот момент, когда

предыдущая партия завершена. Отсюда и название just-in-time (точно в срок,

только вовремя). В результате получается система, в которой отсутствуют любые

пассивные единицы, ожидающие обработки, а также простаивающие рабочие или

оборудование, ожидающие изделия для обработки.

На то, что JIT была

разработана именно в Японии, вероятно, повлиял факт, что Япония является

перенаселенной страной с очень ограниченными природными ресурсами.

Неудивительно поэтому, что японцы очень чувствительны к пустым тратам

материалов, времени и средств, и к неэффективности труда. Они расценивают брак

и исправления дефектов как необоснованные затраты, а запасы - как зло, потому

что они занимают пространство и связывают ресурсы.

В сущности, JIT

представляет собой определенную философию, которая охватывает каждый аспект

производственного процесса, от разработки до продажи изделия и послепродажного

обслуживания. Эта философия стремится к созданию системы, которая хорошо

функционирует с минимальным уровнем материальных запасов, минимальным

пространством и минимальным делопроизводством. Это должна быть система, которая

не поддается сбоям и нарушениям и является гибкой (в том, что касается изменений

ассортимента изделий и объема производства). Конечная цель состоит в том, чтобы

получить сбалансированную систему с плавным и быстрым потоком материалов через

систему.

Компании, использующие

подход JIT обычно имеют значительное преимущество перед своими конкурентами,

которые используют более традиционный подход. У них ниже стоимость

производства, меньше брака, выше гибкость и способность быстро предоставлять на

рынок новые или усовершенствованные товары.

На практике к тянущим

внутрипроизводственным логистическим системам относят систему

"KANBAN" (в переводе с японского - карточка), разработанную и

реализованную фирмой "Тайота" (Япония).

Система «KANBAN» не

требует тотальной компьютеризации производства, однако она предполагает высокую

дисциплину поставок, а также высокую ответственность персонала, так как

центральное регулирование внутрипроизводственного логистического процесса

ограничено.

Сущность системы КАНБАН

заключается в том, что на все производственные участки завода, включая линии

конечной сборки, строго по графику поставляется именно то количество сырья,

материалов, комплектующих деталей и узлов, которое действительно необходимо для

ритмичного выпуска точно определенного объема продукции. Средством для передачи

приказа о поставке определенного количества конкретных изделий служит сигналом

– ярлык в виде специальной карточки в пластиковом конверте. При этом

используется карточка отбора и карточка производственного заказа. В карточке

отбора указывается количество деталей, которое должно быть взято на предшествующем

участке обработки, в то время как в карточке производственного заказа указано

количество деталей, которое должно быть изготовлено на предшествующем участке.

Эти карточки циркулируют как внутри завода, так и между многочисленными фирмами

поставщиками. Они содержат информацию о количестве необходимых деталей,

обеспечивая тем самым функционирование производства по системе точно во время.

Например, необходимые

детали (а) и (в) изготовлены на предшествующем участке и складированы рядом с

конвейером вместе с сопровождающими их карточками заказа КАНБАН, на основании

которых они были изготовлены для сборки А, В и С. Автопогрузчик подается к

станочной линии, чтобы взять изготовленные детали (а) и (в) с приклеенными к

ним карточками отбора КАНБАН. На месте складирования рабочий загружает деталей

столько, сколько указано в карточке отбора, снимая при этом карточки

производственного заказа, которые остаются в месте складирования деталей у

поточной линии, показывая количество взятых деталей. Они информируют о заказе

на изготовление новых деталей.

Реализация системы КАНБАН

предполагает, чтобы до фактического начала производственного процесса до всех

участков был доведен общий производственный план. Корректировка сводного плана

производится еженедельно.

Система КАНБАН позволяет

выпускать продукцию высокого качества с минимальными затратами. Это существенно

повышает ее конкурентоспособность, особенно на внешних рынках. Рост

производительности труда на предприятиях японской промышленности во многом

обязан не столько внедрению новых технологий и использованию большого числа

роботов, сколько хорошо продуманным методам управления производством и

снабжением.

Одним из наиболее удачных

примеров синтеза в производстве продукции ключевых элементов MRP и KANBAN на

основе современных информационно-компьютерных технологий явилась разработанная

в начале 1980-х годов микрологистическая система «Optimized Production

Tehnology» — ОРТ (оптимизированная производственная технология).

Система ОРТ относится к

классу «тянущих» микрологистических систем, интегрирующих процессы снабжения и

производства. Основным принципом работы этой системы является выявление в

производственном процессе так называемых «узких» мест (в оригинале —

критических ресурсов). Многие специалисты считают ОРТ компьютеризированной

версией KANBAN с той разницей, что система ОРТ препятствует возникновению узких

мест в логистической сети «снабжение - производство», а система KANBAN

позволяет эффективно устранять уже возникшие узкие места. В системе ОРТ

осуществляется автоматизированное оперативно-производственное планирование и

диспетчеризация. Компьютерный расчет производственных расписаний выполняется на

смену, день, неделю и т.д. Решаются также задачи контроля отгрузки запасов

готовой продукции потребителям, поиска альтернативных ресурсов, выдачи

рекомендаций по полноценным заменам в случае отсутствия необходимых

материальных ресурсов. При формировании графика производства используются

критерии: степень удовлетворения потребности производства в ресурсах,

эффективность использования ресурсов, средства, иммобилизированные в

незавершенном производстве.

В процессе управления

материальными потоками пользователь может получать следующие выходные

параметры: «График производства», «Потребность в материальных ресурсах», «Ежедневный

отчет мастера цеха (отдела)», «График доставки материальных ресурсов к рабочим

местам», «Отчет о производстве заказанной продукции», «Состояние складского

запаса» и ряд др.

Эффект системы ОРТ с

логистических позиций заключается в снижении производственных и транспортных

издержек, уменьшения запасов незавершенного производства, сокращении времени

производственного цикла, снижении потребности в складских и производственных

площадях, повышения ритмичности отгрузки готовой продукции потребителям.

2. Основные

системы управления запасами предприятия

2.1 Нормирование производственных

запасов

Управление запасами

заключается в решении двух основных задач [1, с. 188]:

- определение размера

необходимого запаса, то есть нормы запаса;

- создание системы контроля

за фактическим размером запаса и своевременным его пополнением в соответствии с

установленной нормой.

Минимально необходимый

уровень производственных запасов сырья, материалов и комплектующих изделий

является непременным условием для обеспечения ритмичной и бесперебойной работы

предприятия при наименьших затратах.

При планировании запасов

следует исходить из расширения оптовой торговли средствами производства и

прямых длительных хозяйственных связей между потребителями и поставщиками. При

этом должно быть уделено достаточное внимание установлению рациональных норм

запасов в условиях оптимального сочетания транзитного и складского снабжения.

Производственные запасы

измеряются в относительных и абсолютных величинах. В относительных величинах

объем запаса измеряется обеспечиваемым им количеством дней производственного

потребления соответствующего вида материалов. Абсолютная величина запаса

определяется в натуральных единицах измерения (тоннах, килограммах, погонных и

кубических метрах, штуках). При разработке плана материально-технического

снабжения нормы производственных запасов рассчитываются как нормы переходящих

запасов на начало года, следующего за плановым, и предназначаются для

определения годовой потребности в важнейших материальных ресурсах, обеспечивающих

бесперебойную работу предприятий. Эти нормы должны разрабатываться в разрезе

номенклатурных групп продукции, установленных для ее распределения. Кроме норм

переходящих производственных запасов на предприятиях должны разрабатываться

оперативные нормы запасов по каждой разновидности продукции для текущего

регулирования процесса снабжения.

При нормировании

производственный запас подразделяется на текущую, подготовительную и страховую

части. В соответствующих случаях производственный запас формируется в виде

сезонного запаса с подразделением на такие же составные части.

Текущий запас

предназначается для бесперебойного обеспечения производства в период между

двумя очередными поставками. По всем разновидностям сырья и материалов, в

отношении которых можно на основании календарных (внутримесячных) графиков

поставки определить конкретные плановые сроки поступления, норма текущего

запаса должна быть равна количеству дней от 1 января до даты первого

поступления в новом, следующем за плановым году.

Нормирование текущего

запаса заключается в нахождении максимальной величины потребности производства

в материальных ценностях между двумя очередными поставками. Данная потребность

определяется как произведение среднесуточного расхода на интервал поставки [6,

с. 180]:

ТЗ = RСУТ · J, (1)

где ТЗ – текущий запас;

RСУТ – среднесуточный

расход материалов;

J – интервал поставок,

дни.

В свою очередь

среднесуточный расход находится путем деления общей потребности в материале

(ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на

округленное количество календарных дней в плановом периоде [15, с. 136]:

RСУТ = ПГ (ПКВ, ПМ) / 360

(90, 30), (2)

В зависимости от

конкретных условий производства, обращения и потребления материалов интервал

поставки определяется несколькими методами. В тех случаях, когда интервалы

поставки зависят от минимальной нормы отпуска данного материала В (транзитной

или заказной), их величина находится делением этой нормы на среднесуточный

расход:

J = В / RСУТ, (3)

Во многих случаях партия

поставки определяется грузоподъемностью транспортных средств, которыми

осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В

этом случае интервал поставки находится делением грузоподъемности Г на

среднесуточный расход:

J = Г / RСУТ, (4)

Интервал поставки часто

определяется периодичностью производства данного материала у поставщика. В

таких случаях он будет равен, как правило, длительности перерыва в производстве

данного материала у поставщика.

В тех случаях, когда

поступающие материальные ценности не удовлетворяют требованиям технологического

процесса и до запуска в производство должны пройти соответствующую обработку

создается технологический (подготовительный) запас.

Технологический

(подготовительный) запас рассчитывается на основе нормативов времени для

осуществления подготовительных операций, или на основании статистических данных

и наблюдений за фактическими затратами времени на подготовку материалов к

выдаче в прошлом периоде (хронометража) [6, 180].

Подготовительный запас

необходим на время подготовки прибывающих на предприятие материалов к

производственному потреблению. Если для этого не требуется специальных операций

по предварительной технологической обработке материалов, подготовительный запас

принимается равным одному дню. При специальных подготовительных операциях нормы

подготовительных запасов определяются исходя из минимального времени,

необходимого для этих операций в соответствии с технологией и порядком их

выполнения.

Страховой запас

предназначается для бесперебойного обеспечения производства материалами при

отклонениях от принятых интервалов поставки. Это связано с правом поставщика

отгружать материалы потребителю в любом количестве (в пределах, обусловленных

заказом или договором) и в любой день установленного заказом периода поставок

(месяца), а также с возможными случаями нарушения по «непредвиденным

обстоятельствам сроков поставки и доставки грузов по вине поставщиков и

транспорта.

Страховой запас в самом

общем виде определяется как произведение среднесуточного расхода материала на

разрыв в интервале поставок деленное на два:

СЗ = RСУТ · (JФ – JПЛ) /

0,5, (5)

где СЗ – страховой запас;

JФ, JПЛ – соответственно

фактический и плановый интервал поставок.

При укрупненной оценке он

может приниматься в размере 50% текущего запаса. В случае, когда промышленное

предприятие расположено вдали от транспортных путей, либо используются

нестандартные, уникальные материалы, норма страхового запаса может быть

увеличена до 100%.

При транзитных поставках

нормы страховых запасов должны устанавливаться, как правило, в пределах

величины норм текущих запасов, но не свыше 15 дней. Установленные таким образом

нормы страхового запаса в сочетании с нормами текущего запаса гарантируют

потребителю бесперебойное обеспечение производства во всех случаях, когда все

разновидности сырья или материалов, получаемые с интервалами до 30 дней,

поступят в последний день интервала поставки, а при величине интервала свыше 30

дней — в последний день месяца поставки.

Возникновение страхового

запаса обусловлено нарушением в поставках материала со стороны поставщика. В

случае, если это нарушение связано с транспортной организацией, создается

транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня

оплаты счета поставщика и до прибытия груза на склад. Транспортный запас

рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ (JФ – JПЛ) / 0,5

, (6)

где ТРЗ– транспортный

запас.

Величина сезонных запасов

устанавливается по данным о фактических условиях поступления и потребности

материалов.

Таким образом, норма

запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ, (7)

где Н – совокупная норма

запаса материала;

ПЗ – норма

подготовительного запаса;

Метод

технико-экономических расчетов позволяет достаточно точно определять необходимый

размер запасов, однако трудоемкость его велика.

Суть

экономико-математических методов нормирования запасов состоит в следующем:

Спрос на товары или

продукцию чаще всего представляет собой случайный процесс, который может быть

описан методами математической статистики. Одним из наиболее простых

экономико-математических методов определения размера запаса является метод

экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в

образовании запасов в прошлом, на будущее. Например, имея информацию о размере

запасов за прошедшие четыре периода, на основе метода экстраполяции можно

определить размер запасов на предстоящий период по формуле[1, с. 190]:

Y5 =0,5(2Y4+Yз-Y1), (8)

где Y1, Y3, Y4 (уровни

запаса (в сумме, днях или процентах к обороту), соответственно, за первый,

третий и четвертый периоды;

Y5 - нормативный уровень

запаса на предстоящий, пятый период.

Прогноз уровня запасов

для шестого периода (Y6) можно сделать, используя формулу:

Y6 =0,5(2Y5+Y4-Y2), (9)

Таким образом, определив

минимальное количество материальных ресурсов, которое должно постоянно

находиться на складе менеджерам предприятия необходимо перейти к разработке

системы контроля за состоянием запасов.

2.2

Системы контроля за состоянием запасов

Контроль за состоянием

запасов - это изучение и регулирование уровня запасов продукции

производственно-технического назначения и товаров народного потребления с целью

выявления отклонений от норм запасов и принятия оперативных мер к ликвидации

отклонений [4, с. 193].

Необходимость контроля за

состоянием запасов обусловлена повышением издержек в случае выхода фактического

размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием

запаса может проводиться на основе данных учета запасов, переписей материальных

ресурсов, инвентаризаций или по мере необходимости.

На практике применяются

различные методы контроля.

В целом можно выделить

следующие системы контроля за состоянием запасов:

- с фиксированной

периодичностью заказа;

- с фиксированным

размером заказа.

Остальные системы

представляют собой разновидности этих двух систем.

Система с

фиксированной периодичностью заказа

Контроль состояния

запасов по системе с фиксированной периодичностью заказа осуществляется через

равные промежутки времени посредством проведения инвентаризации остатков. По

результатам проверки осуществляется заказ на поставку новой партии товаров.

Размер заказываемой

партии товара определяется разностью предусмотренного нормой максимального

товарного запаса и фактического запаса. Поскольку для исполнения заказа

требуется определенный период времени, то величина заказываемой партии

увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой

партии (Р) определяется по следующей формуле:

P = Змакс - ( Зф - Зt ),

(11)

где Змакс -

предусмотренный нормой максимальный запас;

З ф - фактический запас

на момент проверки;

З т - запас, который

будет израсходован в течение размещения и выполнения заказа.

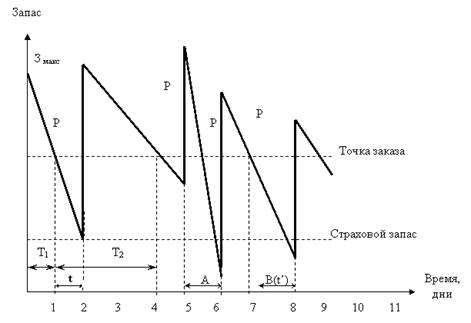

Графически модель системы

контроля за состоянием запаса с фиксированной периодичностью заказа

представлена на рис.1.

Рис. 1. Система контроля

за состоянием запасов с фиксированной периодичностью заказа [1, с. 193]

Условные обозначения:

Т – интервал времени,

через который повторяется заказ ( в нашем случае – 3 дня) – для данной системы

величина постоянная; t – время, необходимое на размещение и выполнение заказа

(в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина

отдельного, i-го заказа;

З макс – предусмотренный

нормой максимальный запас;

З ф – фактический запас

на момент проверки;

З t – запас, расходуемый

за время t, необходимое для размещения и выполнение заказа;

А – период времени с

интенсивным спросом;

В – период времени с

нулевым запасом.

Интенсивность спроса,

характеризуемая углом наклона участков линии, описывающей изменение запасов, в

этой модели является величиной переменной (угол наклона различных участков

ломаной неодинаков). А поскольку заказ осуществляется через равные промежутки

времени, то величина заказываемой партии в разных периодах также будет

различна. Естественно, применять эту систему можно тогда, когда есть

возможность заказывать партии, различные по величине (например, в случае

применения контейнерной доставки заказываемого товара эта система не

применима). Кроме того, систему не применяют, если доставка или размещение

заказа обходится дорого. Например, если спрос за прошедший период был не

значителен, то заказ также будет незначителен, что допустимо лишь при условии

не существенности расходов, связанных с выполнением заказа.

Особенностью описываемой

системы является также и то, что она допускает возникновение дефицита. Как

видно из графика, если спрос резко усилится (то есть график круто уйдет вниз, участок

А), то запас закончится до наступления срока подачи заказа. Это означает, что

система применима, когда возможные потери от дефицита для предприятия также

несущественны.

Подводя итог, отметим,

что система контроля с фиксированной периодичностью заказа применяется в

следующих случаях:

- условия поставки

позволяют получать заказы различными по величине партиями;

- расходы по размещению

заказа и доставке сравнительно невелики;

- потери от возможного

дефицита сравнительно невелики.

На практике, по данной

системе, можно заказывать один из многих товаров, закупаемых у одного и того же

поставщика; товары, на которые уровень спроса относительно постоянен,

малоценные товары и т.д.

Система с

фиксированным размером заказа

Основополагающий параметр

системы - размер заказа. Он зафиксирован и не меняется ни при каких условиях

работы системы. Определение размера заказа является первой задачей, которая

решается при работе с данной системой управления запасами.

В отечественной практике

зачастую возникает ситуация, когда размер заказа определяется по каким-либо

частным организационным соображениям. Например, удобство транспортировки или

возможность загрузки складских помещений. Между тем в системе с фиксированным

размером заказа объем закупки должен быть не только рациональным, но и

оптимальным, т.е. самым лучшим. Поскольку мы рассматриваем проблему управления

запасами в логистической системе отдельной организации или экономики в целом,

то критерием оптимизации должен быть минимум совокупных затрат на хранение

запасов и повторение заказа. Данный критерий учитывает три фактора, действующих

на величину названных совокупных затрат:

• используемая площадь

складских помещений;

• издержки на хранение

запасов;

• стоимость оформления

заказа.

Эти факторы взаимосвязаны

между собой, направление их взаимодействия неодинаково в разных случаях.

Желание максимально сэкономить затраты на хранение запасов вызывает рост затрат

на оформление заказов. Экономия затрат на повторение заказа приводит к потерям,

связанным с содержанием излишних складских помещений, и снижает уровень

обслуживания потребителя. При максимальной загрузке складских помещений увеличиваются

затраты на хранение запасов, более вероятен риск появления неликвидных запасов.

В системе контроля за

состоянием запасов с фиксированным размером заказа - размер заказа на

пополнение запаса является величиной постоянной.

Интервалы времени, через которые

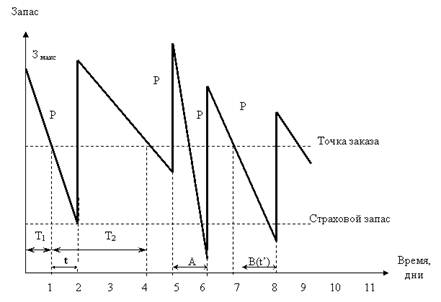

производится размещение заказа, в этом случае могут быть разными (рис.2).

Рис. 2. Система контроля

за состоянием запасов с фиксированным размером заказа [1, с. 194]

Условные обозначения:

Т1, Т2, …, Тi – величина

отдельного i-го периода времени, через который повторяется заказ; t – время,

необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р – размер заказа, для

данной системы контроля, величина постоянная;

А – период

непредвиденного усиления спроса;

В – период, в котором

было допущено нарушение установленного срока поставки;

t' – фактический срок

поставки в период В.

Нормируемыми величинами в

этой системе являются величина заказа, размер запаса в момент размещения заказа

(так называемая точка заказа) и величина страхового запаса. Заказ на поставку

размещается при уменьшении наличного запаса до точки заказа. Как следует из

чертежа, после размещения заказа, запас продолжает уменьшаться, так как

заказанный товар привозят не сразу, а через какой-то промежуток времени t.

Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей

ситуации за время t запас не опустился ниже страхового. Если же спрос

непредвиденно увеличится (линия графика резко пойдет вниз, участок А), или же

будет нарушен срок поставки (участок В), то начнет работать страховой запас.

Коммерческая служба предприятия в этом случае должна принять меры,

обеспечивающие дополнительную поставку. Как видим, данная система контроля предусматривает

защиту предприятия от образования дефицита.

На практике система

контроля за состоянием запаса с фиксированным количеством заказа применяется

преимущественно в следующих случаях:

- большие потери в

результате отсутствия запаса;

- высокие издержки по

хранению запасов;

- высокая стоимость

заказываемого товара;

- высокая степень

неопределенности спроса;

- наличие скидки с цены в

зависимости от заказываемого количества.

Система с фиксированным

размером заказа предполагает непрерывный учет остатков для определения точки

заказа. После того как сделан выбор системы пополнения запасов, необходимо

количественно определить величину заказываемой партии, а также интервал

времени, через который повторяется заказ.

Оптимальный размер

заказа

Оптимальный размер партии

поставляемых товаров и, соответственно, оптимальная частота завоза зависят от

следующих факторов:

- объем спроса (оборота);

- расходы по доставке

товаров;

- расходы по хранению

запаса.

В качестве критерия

оптимальности выбирают минимум совокупных расходов по доставке и хранению. И

расходы по доставке, и расходы по хранению зависят от размера заказа. Однако,

характер зависимости каждой из этих статей расходов от объема заказа разный.

Расходы по доставке товаров при увеличении размера заказа очевидно уменьшаются,

так как перевозки осуществляются более крупными партиями и, следовательно реже.

Задача определения

оптимального размера заказа, наряду с графическим методом, может быть решена и

аналитически. В результате получим формулу Уилсона, позволяющую рассчитать

оптимальный размер заказа [1, с. 195]:

, (12) , (12)

где  – оптимальный размер

заказа; – оптимальный размер

заказа;

– интенсивность

(скорость) потребления запаса, (ед.тов./ед.t); – интенсивность

(скорость) потребления запаса, (ед.тов./ед.t);

s – затраты на хранение запаса,

(руб/ед.тов.× ед.t);

K – затраты на осуществление заказа,

включающие оформление и доставку заказа (руб);

Таким образом,

представленные выше основные системы контроля над запасами базируются на

фиксации одного из двух параметров (размера заказа или интервала времени между

заказами). В условиях отсутствия отклонений от запланированных показателей и

равномерного потребления запасов, для которых разработаны основные системы,

такой подход является вполне достаточным [9, с. 351].

Однако, на практике чаще

встречаются иные, более сложные ситуации. В частности, при значительных

колебаниях спроса основные системы контроля уровня запасов не в состоянии

обеспечить бесперебойное снабжение предприятия без значительного завышения

объема запасов. При наличии систематических сбоев в поставке и потреблении

основные системы контроля уровня запасов становятся не эффективными. Для таких

случаев проектируются иные системы контроля, состоящие из элементов основных

систем [6, с. 226].

Каждая из основных систем

имеет определенный порядок действий. Так, в системе с фиксированным размером

заказа, заказ производится в момент достижения порогового уровня запаса,

величина которого определяется с учетом времени и возможной задержки поставки.

В системе с фиксированным интервалом времени между заказами размер заказа определяется

исходя из наличных объемов запаса и ожидаемого потребления за время поставки.

«Различное сочетание

звеньев основных систем контроля уровня запасов, а также добавление

принципиально новых идей в алгоритм работы системы приводит к возможности формирования

по сути дела огромного числа систем контроля над уровнем запасов, отвечающим

самым разнообразным требованиям».

Одним из вариантов таких

систем является система с установленной периодичность пополнения запасов до

установленного уровня. В данной системе, как и в системе с фиксированной

периодичностью заказа, входным параметром является период времени между

заказами. В отличие от основной системы, она ориентирована на работу при

значительных колебаниях потребления. Чтобы предотвратить завышение объемов

запасов, содержащихся на складе, или их дефицит, заказы производятся не только

в установленные моменты времени, но и при достижении запасом порогового уровня.

Таким образом, рассматриваемая система включает в себя элемент системы с

фиксированным интервалом времени между заказами (установленную периодичность

оформления заказа) и элемент системы с фиксированным размером заказа

(отслеживание порогового уровня запасов).

Другим вариантом

производных систем контроля уровня запасов является так называемая система

«минимум-максимум». Эта система, как и система с установленной периодичностью

пополнения запасов до постоянного уровня, содержит в себе элементы основных

систем контроля уровня запасов. Как и в системе с фиксированной периодичностью

заказа, здесь используется постоянный интервал времени между заказами. Система

«максимум-минимум» ориентированна на ситуацию, когда затраты на учет запасов и

издержки на оформление заказа настолько значительны, что становятся соизмеримы

с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы

производятся не через каждый заданный интервал времени, а только при условии,

что запасы на складе в этот момент оказались равными или меньше установленного

минимального уровня. В случае выдачи заказа его размер рассчитывается так,

чтобы поставка пополнила запасы до максимально желаемого уровня. Таким образом,

данная система работает лишь с двумя уровнями запасов - минимальным и

максимальным.

Однако, все рассмотренные

выше системы контроля уровня запасов применимы лишь к весьма ограниченному

спектру условий функционирования и взаимодействия поставщиков и потребителей.

Повышение эффективности использования систем управления запасами в

логистической системе организации приводит к необходимости разработки

оригинальных вариантов рассмотренных выше систем контроля уровня запасов.

Таким образом, российским

предприятиям, несмотря на многочисленные отклонения в снабженческо-сбытовой

деятельности, необходимо придерживаться определенной системы управления

запасами, дабы избежать хаотичности и неопределенности в обеспечении процесса

производства необходимыми материальными ресурсами. Для этого предприятиям

необходима определенная методика проектирования логистической системы

управления запасами.

3. Разработка

системы управления запасами ОАО «ЭКО»

3.1 Анализ

состояния запасов

Открытое акционерное

общество по производству электронасосных агрегатов "ЭКО" создано в

1992 году на базе Костромского насосного завода. ОАО " ЭКО " является

одним из известных российских производителей насосного оборудования.

Предприятие выпускает

центробежные насосы промышленного назначения большой номенклатуры: насосы для

водо- теплоснабжения и водоотведения, топливные насосы, насосы для пищевой

промышленности.

В связи с общим спадом в

экономике, снижением платежеспособного спроса потребителей финансовое положение

предприятия в настоящее время довольно сложное. Особую актуальность для

предприятия, таким образом, приобретают все возможные способы рационального

расходования средств, одним из которых является определение оптимальной

величины производственных запасов.

Необходимость оптимизации

системы управления запасами возникает еще и потому, что на предприятии за

последние годы накопились значительные объемы запасов так называемых

«материалов без движения». Свое название данные материалы получили вследствие

того, что по ним не осуществлялось операций расходования в течение

определенного периода времени.

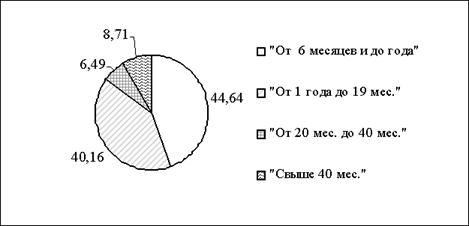

Проанализируем объемы и

динамику запасов, отнесенных к категории «материалов без движения по складу» № 1.

Так, на складе № 1 на

25.04.2008 г. общая сумма «материалов без движения» составляла 420873,94 руб.

Из них материалы, которые

не использовались в производстве в течение

40 месяцев и выше

составляют 36645,76 рублей (или 8,71% от их общей величины).

Материалы, которые не

использовались от 20 до 40 месяцев, в денежном выражении составляют 27303,93

руб. (6,49% от общей величины «материалов без движения» по складу № 102)

Материалы, которые не

использовались от 1 года до 19 месяцев, составляют запасы на сумму 169022,3 руб.

(40,16% от общей величины «материалов без движения» по складу № 1).

Представим наглядно

соотношение «материалов без движения» по времени хранения, а также их доле в

общей величине.

Рис. 3. Соотношение

«материалов без движения» по времени хранения на складе № 1 в процентах к общей

стоимости материалов по данному складу.

Таким образом, видно, что

наибольшая часть «материалов без движения» в денежном выражении приходится на

материалы, хранящиеся менее года и от одного года до 20 месяцев. Тем не менее,

запасы, которые лежат без движения свыше 20 месяцев составляют довольно большую

величину. При этом необходимо учитывать, что при расчете были использованы

учетные цены, то есть те цены, по которым материалы были приняты на слад в

соответствующий период.

Соответственно реальная

цена материалов, которые были приобретены несколько лет назад, гораздо выше.

Для нахождения затрат,

связанных с хранением материалов рассчитаем цену капитала предприятия:

Определим структуру

капитала предприятия.

На конец 2008 г. уставный капитал предприятия составлял 44941 тыс. руб. При этом 4601,8 тыс. руб. приходится

на привилегированные акции;

40339,6 тыс. руб.

получены за счет размещения обыкновенных акций.

Капитал, образованный за

счет прибыли предприятия, составлял в 2006г.

110621,5 тыс. руб.

В 2008г. предприятие

располагало заемными средствами на сумму 119857 тыс. руб.

В среднем за 2008 г. предприятие располагало пассивами на сумму 275419,5 тыс. руб.

Таким образом, доля

каждого вида пассивов в валюте баланса составляет:

1. Привилегированные

акции – 1,67 %;

2. Простые акции – 14,65

%;

3. Капитал, образованный

за счет прибыли – 40,17 %;

4. Краткосрочные и долгосрочные

пассивы – 43,52 %.

В 2008 г. средний процент за кредиты был равен

(45 + 45 +45 + 39 + 36 + 35 + 31 +30 + 30 +29 +27 + 26) / 12 = 34,83%.

Доходность

привилегированных акций составляла - 10 %, простых - 1 %.

Цену капитала,

образованного за счет прибыли примем равным 1 %.

Средняя плата за

финансовые ресурсы, которые использует предприятие, в данном случае равна:

WACC = (10 · 1,67 + 1 ·

14,65 + 1 · 40,17 + (34,83 · (1 0,3)) · 43,52) / 100 = 11,57 %.

В результате получим, что

за владение запасами, которые хранились на складе № 1 более одного года и не

использовались в производстве, предприятие уплатило собственникам и кредиторам

в 2008 г. (232971,99 · 11,57 %) = 26954,86 руб. При этом платежи в бюджет

в виде налога на имущество должны составить по данным материалам за 2008 г. (232971,99 · 2%) = 4659 руб.

Таким образом, процесс

управления запасами материальных ценностей нуждается в существенной доработке.

Для этого необходимо

провести следующие мероприятия:

1. Организовать

эффективную систему контроля за состоянием материальных запасов. Одним из

возможных направлений организации данной системы является применение

современных разработок в области управленческого учета, и в частности,

компьютеризации учета прихода и расхода материалов. Ведь в настоящий момент для

того, чтобы отследить динамику движения материалов на предприятии необходимо

проделать довольно трудоемкую задачу. При условии же компьютерного учета

движения материалов можно практически мгновенно получать как подробную, так и

обобщенную информацию об использовании или же наоборот, прослеживании какого

либо материала.

2. Несмотря на

значительные, порой непредсказуемые колебания факторов внешней среды необходимо

иметь проработанную систему управления запасами если не по всем, то хотя бы по

основным номенклатурным позициям материалов и комплектующих.

3.2

Нормирование запаса гидроаккумуляторов

В настоящее время

предприятие испытывает трудности в процессе снабжения гидроаккумуляторами, при

этом велик риск продолжительных простоев производства. При этом высоки издержки

по хранению запасов данных гидроаккумуляторов (большой объем средств

замораживаемый в запасах). Стоимость гидроаккумулятора составляет значительную

величину от общей стоимости комплектующих необходимых для производства

агрегатов. Спрос на продукцию, для производства которой используются гидроаккумуляторы

имеет большую степень неопределенности.

Вследствие этого, для

управления запасами гидроаккумуляторов необходимо применить систему контроля

уровня запасов с фиксированным размером заказа.

Рассчитаем месячную

потребность в гидроаккумуляторах. Так, в 2009 намечено производить следующее

количество насосов, для производства которых используются гидроаккумуляторы:

- насосы для воды – КМ (420

шт.)

- консольные

электронасосы – АХ (15 шт.)

- консольные

электронасосы – Х (70 шт.)

- электронасосные

агрегаты – ХП (46 шт.)

- электронасосные

агрегаты – ТХИ (10 шт.)

- электронасосные

агрегаты – ХВС (2 шт.)

Таким образом,

планируемая общая годовая потребность предприятия в гидроаккумуляторах

составляет 563 шт. Отсюда усредненная месячная потребность равна 47 (46,9) шт.

Рассчитаем

рациональный размер заказа

Транспортные издержки на

доставку 12 – 14 шт. составляют 120000-130000 руб. Таким образом, на одну

единицу приходится около 1000 руб. Издержки на хранение условно составляют:

цена гидроаккумулятора × неполученный из-за замораживания капитала

процент (банковский депозит). Получим на 1.05.2009 они равны 70400 × 10 %

= 7040 руб. в год, либо 20 руб. в день.

Однодневный расход равен

месячной потребности, деленной на 30. Значит, однодневный расход данного вида

комплектующих равен 47/30 = 2 (1,56) шт.

Таким образом,

оптимальный размер заказа равен:

S опт =  = 14, = 14,

В результате получаем

текущий складской запас равным 14 шт.

Страховой запас определим

в размере 50 % текущего запаса:

СЗ = 14 / 0,5 = 7 шт.

Совокупная норма, таким

образом, равна 14 +7 =21 шт.

Время доставки составляет

1-2 дня в случае использования автомобильного транспорта, и 4-5 дней

железнодорожного. Таким образом, в среднем, время доставки составляет 3 дня.

Отсюда следует, что точка заказа равна однодневный расход × время

доставки = 2 × 3 = 6 шт. Таким образом, величина заказываемой партии гидроаккумуляторов

соответствует реальному размеру заказа, производимого предприятием (14 шт.).

Интервал времени между

поставками должен составлять 7 дней.

3.3

Обоснование необходимости задела по гидроаккумуляторам

В настоящее время

руководством предприятия рассматривается вопрос о формировании месячного задела

по гидроаккумуляторам в размере 70 шт.

Размер страхового запаса

составит: 60 - 14 = 46 шт.

В данном случае объем

замораживаемых средств составит: 46 · 70400 = 3238400 руб.

При этом, предприятие

терпит убытки в виде неполученного процента в размере 3238400 · 10% = 323840

руб. в год, либо 269867 руб. в месяц.

Также в данном случае

необходимо учитывать налог на имущество в размере 2 % в год: 3238400 · 0,02 =

64768 руб. в год. Таким образом, оборачиваемость запасов, и текущих активов

предприятия в целом, снижается.

Однако, в случае

непредвиденных обстоятельств, таких как на пример рост цен (на пример на 1000

руб. на один гидроаккумулятор у предприятий посредников), предприятие понесет

убытки в виде потери заказов вследствие роста цены собственной продукции.

При сохранении цены на

прежнем уровне предприятие понесет убытки в виде потери прибыли в размере 1000

руб. Таким образом, месячные потери предприятия составят: 1000 · 47 = 47000 руб.

В случае заказа гидроаккумуляторов

на заводе-изготовителе предприятие понесет потери в виде замороженных средств

(с учетом срока поставки 1 месяц):

(70400 · 10 %) / 12 = 586

руб. на один гидроаккумулятор. При условии заказа месячной потребности, получим

27573 руб. В данном случае так же необходимо учитывать простой производства,

вследствие чего предприятие несет убытки, связанные с накладными расходами.

Так, при остановке

производства агрегатов, для которых используются данные гидроаккумуляторы

значительно сократятся объемы прибыли, получаемой предприятием. При этом сумма

накладных расходов останется практически на прежнем уровне. Таким образом,

потери предприятия будут довольно велики.

Для оценки вероятности

возникновения проблемных ситуаций проанализируем динамику поставок гидроаккумуляторов

за прошлые периоды (приложение 1).

В результате на графике

(приложение 2) видим, что поставка гидроаккумуляторов имела динамичный

характер.

Следовательно, страховой

запас по гидроаккумуляторам необходим. Однако, если, оставить его на уровне 7

шт. предприятие получит экономию в виде уменьшения размера неполученного дохода

из-за замораживания средств.

Так, данная экономия в

год составит (46 – 7) · (70400 · 10 %) = 274560 руб., в месяц (соответственно

22880 руб.)

Экономия по налогу на

имущество составит 2745600 · 2 % = 54912 руб. в год.

Таблица 1

Влияние размера

страхового запаса на деятельность ОАО «ЭКО»

| Размер страхового запаса |

Риск потерь

|

Потери от упущенной выгоды |

Дополнительная величина налога на

имущество |

Суммарные потери |

| 0 |

велик |

0 |

0 |

0 |

| 7 |

средний

|

49280 руб. |

9858 руб. |

59138 |

| 46 |

низкий |

323840 руб. |

64768 руб. |

388608 |

Таким образом, в

результате расчетов подтверждается необходимость формирования страхового запаса

по гидроаккумулторам.

Заключение

В процессе выполнения курсовой

работы «Совершенствование деятельности промышленного предприятия по управлению

производственными запасами на принципах логистики», в соответствии с ее целью,

была собрана и систематизирована информация по теоретическому обоснованию и

методологии управления запасами предприятия; на основе анализа производственной

деятельности исследуемого предприятия, были разработаны предложения по

повышению эффективности управления производственными запасами ОАО «ЭКО».

По данной работе можно

сделать ряд выводов:

1. В условиях рыночной

экономики объективную необходимость представляет ведение управленческого учета,

поскольку каждое предприятие самостоятельно выбирает направления развития, виды

выпускаемой продукции, объемы производства, политику сбыта продукции,

социальную и инвестиционную политику и т. п., то возникает потребность по всем

этим параметрам накапливать информацию, получать необходимые учетные данные;

2. В результате

исследования системы управления запасами было выяснено, что данная система

нуждается в существенной доработке:

2.1. За владение

запасами, которые хранились на складе № 1 более одного года и не использовались

в производстве, предприятие уплатило собственникам и кредиторам в 2008 г - 26954 руб.

2.2. Платежи в бюджет в

виде налога на имущество должны составить по данным материалам за 2008 г. - 232971,99 · 2 % = 4659 руб.

3. Для устранения данных

недостатков необходимо провести следующие мероприятия:

3.1.Организовать

эффективную систему контроля за состоянием материальных запасов. Одним из

возможных направлений организации данной системы является применение

современных разработок в области управленческого учета, и в частности, внедрения

программ управления запасами. Предприятие оснащено современными компьютерами,

но не имеет квалифицированных специалистов в области логистики. При условии же

компьютерного учета движения материалов можно практически мгновенно получать

как подробную, так и обобщенную информацию об использовании или же наоборот,

прослеживании какого либо материала;

3.2. Несмотря на

значительные, порой непредсказуемые колебания факторов внешней среды необходимо

иметь проработанную систему управления запасами, если не по всем, то хотя бы по

основным номенклатурным позициям материалов и комплектующих;

3.3. Для эффективного

управления запасами гидроаккумуляторов была разработана система контроля уровня

запасов с фиксированным размером заказа. При формировании страхового запаса в

размере 7 шт. (в отличие от 46 – предложенного руководством предприятия)

предприятие получит следующий размер экономии:

- вследствие сокращения

потерь упущенной выгоды в виде банковского процента в размере 274560 руб. в год

(22880 в месяц);

- экономия по налогу на

имущество в размере 54912 в год.

Актуальность проблемы

оптимизации материальных запасов предприятия и эффективного управления ими

обусловлена тем, что состояние запасов оказывает определяющее влияние на

конкурентоспособность предприятия, его финансовое состояние и финансовые

результаты.

Нормальный процесс

производства той или иной продукции в каждом производственном объединении

(предприятии) может осуществляться лишь в том случае, когда налажено

бесперебойное и ритмичное обеспечение всеми видами материальных и энергетических

ресурсов, необходимых для выполнения планов производства и ускорения

оборачиваемости оборотных средств. В достижении этого определяющая роль

принадлежит построению рациональной системы управления материально-техническим

снабжением каждого конкретного производственного предприятия. В этой системе

центральным звеном субъекта управления является отдел технического снабжения. В

процессе реализации функций управления данному отделу приходится решать задачи

определения годовой потребности в материальных ресурсах для выполнения плана

производства продукции, норм производственных запасов, обеспечения поступления

материалов в необходимой номенклатуре в установленные сроки, обеспечения цехов

материальными ресурсами в пределах лимита, учета выдачи материалов цехам и реализации

фондов, учета и отчетности о движении материальных ресурсов.

Заниженные запасы

материальных ресурсов могут привести к убыткам, связанным с простоями, с

неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере

потенциальных покупателей продукции. С другой стороны, накопление излишних

запасов связывает оборотный капитал предприятия, уменьшая возможность его

выгодного альтернативного использования и замедляя его оборот, что отражается

на величине общих издержек производства и финансовых результатах деятельности

предприятия.

Литература

1. Гаджинский А. М. Логистика. - М.:

Информационно-внедренческий центр «Маркетинг», 1999. - 228 с.

2. Григорьев М.Н., Долгов А.П.,

Уваров С.А. Управление запасами в логистике. СПб.: Изд. дом «Бизнес-пресса», 2006 г., 368 с.

3. Грузинов В. П., Грибов В.Д.

Экономика предприятия. - М.: Финансы и статистика, 1998. -208 с.

4. Ефимова О. В. Оборотные активы

предприятий и их анализ // Бухгалтерский учет. - 2000. - №9. - с. 72 - 78.

5. Зайцев Н. Л. Экономика

промышленного предприятия. - М.: ИНФРА-М, 1998. - 336 с.

6. Логистика. Под ред. Б. А. Аникина.

- М.: ИНФРА-М, 1999. - 327 с.

7. Стерлигова А.Н. Управление

запасами в цепях поставок. - М.: ИНФРА-М, 2009. - 430 с.

8. Стоянова Е.С. и др. Управление

оборотным капиталом. - М.: Изд-во «Перспектива», 1998. - 128 с.

9. Финансовый менеджмент: теория и

практика. Под ред. Е. С. Стояновой. - М.: Изд-во «Перспектива», 2000. - 656 с.

10. Шевченко Н. С., Черных А. Ю., и

др. Управление затратами, оборотными средствами и производственными запасами.

Под ред. д. э. н., проф. Э. Н. Кузьбожева. - Курск: Курск. гос. тех. ун-т,

2000. - 154 с.

11. http://www.economists.com.ua.

economics-99

Приложение 1.

Динамика закупок

гидроаккумуляторов в 2008 - 1 кв. 2009 гг.

| № п/п |

Месяц/год |

Количество, шт. |

Цена (в среднем), руб. |

| 1 |

1/2008 |

36 |

8000 |

| 2 |

2/2008 |

23 |

8000 |

| 3 |

3/2008 |

48 |

8600 |

| 4 |

4/2008 |

31 |

8700 |

| 5 |

5/2008 |

67 |

8770 |

| 6 |

6/2008 |

78 |

9100 |