Курсовая работа: Оплата труда

Курсовая работа: Оплата труда

Курсовая работа

Выполнил: студент

Брижак Н.А.

Московский

Государственный Индустриальный Университет

Факультет Экономики

Менеджмента и Информационных Технологий

Москва 2001

Введение.

С переходом предприятий на рыночные

отношения и предоставлением им большей самостоятельности в области оплаты труда

перед ними встала проблема в решении следующих вопросов:

создание современных методик распределения

фонда оплаты труда по подразделениям, бригадам и исполнителям;

разработка заводских тарифных систем,

основанных на «плавающем» тарифе;

внедрение бестарифных систем оплаты труда;

стимулирование текущих результатов

деятельности;

поощрение предпринимательской и

изобретательской деятельности;

отражение вопросов оплаты труда в контрактах

и коллективных договорах;

определение целесообразности

стимулирования рискованных мероприятий.

Конкретные размеры ставок и окладов, а

также соотношения в их размерах между категориями персонала и работниками

различных профессионально-квалификационных групп определяются на предприятиях

условиями коллективных договоров или приказами по предприятию. При этом целевой

функцией любого предприятия (его собственников и наёмных работников) является

максимизация дохода, т.е. средств на оплату труда и чистой прибыли. Однако в

росте каждого из указанных видов дохода собственники и наёмные работники заинтересованы

по-разному. Для собственников главное - увеличение чистой прибыли и выплачиваемых

из неё дивидендов, для наёмных работников - увеличение расходов на зарплату.

Разрешение противоречий в интересах

собственников и руководителей, с одной стороны, и наёмных работников - с

другой, происходит путём заключения коллективных договоров. В них определяются

размеры и условия стимулирующих выплат и надбавок за отклонения от нормальных

условий, за работу в ночное и сверхурочное время. Для смягчения противоречий и

«идентификации» интересов собственников и наёмных работников необходимо

разрабатывать системы поощрения наёмных работников из прибыли.

Коллектив предприятия самостоятельно

формирует фонд зарплаты труда, который является составной частью средств,

направляемых на потребление. В состав данного фонда включаются все начисленные

предприятием суммы зарплаты независимо от источников финансирования;

стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда

в связи с повышением цен и индексацией доходов в пределах норм, установленных

законодательством; денежные суммы, начисленные работникам за непроработанное

время, в течение которого за ними сохраняется зарплата в соответствии с

порядком, предусмотренным законодательством.

Зарплата планируется и определяется исходя

из планируемого рабочего времени и объёма производства по тарифным ставкам,

окладам или сдельным расценкам.

1. Сущность

оплаты труда и её исчисление.

1.1. Сущность

заработной платы.

Политика в области оплаты труда является

составной частью управления предприятием, и от нее в значительной мере зависит

эффективность его работы, так как заработная плата является одним из важнейших

стимулов в рациональном использовании рабочей силы. И об этом необходимо всегда

помнить.

В литературе отсутствует общепринятая

трактовка зарплаты.

Заработная плата — это выраженная в

денежной форме часть национального дохода, которая распределяется по количеству

и качеству труда, затраченного каждым работником, поступает в его личное потребление.

Заработная плата — это вознаграждение за

труд.

Оплата труда работников — это цена

трудовых ресурсов, задействованных в производственном процессе. В значительной

степени она определяется количеством и качеством затраченного труда, но на неё

воздействуют и такие рыночные факторы, как спрос и предложение труда,

сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные

нормы. Например, в США минимальная оплата труда, как и почасовые ставки, регулируются

законодательством.

Можно сказать и так, что заработная плата

— это часть издержек на производство и реализацию продукции, идущая на оплату

труда работников предприятия.

Различают номинальную и реальную

заработную плату.

Номинальная заработная плата — это

начисленная и полученная работником заработная плата за его труд за

определённый период.

Реальная заработная плата — это количество

товаров и услуг, которые можно приобрести за номинальную заработную плату;

реальная заработная плата-

это «покупательная способность»

номинальной заработной платы.

Очевидно, что реальная заработная плата

зависит от величины номинальной заработной платы и цен на приобретаемые товары

и услуги. Например, при повышении номинальной заработной платы на 15% и

инфляции за этот период на уровне 10% реальная заработная плата увеличится 1 на

5%. Таким образом, превышение инфляции по сравнению с ростом номинальной

заработной платы приводит к снижению реальной заработной платы, и наоборот. При

отсутствии инфляции рост номинальной заработной платы означает такой же рост и

реальной заработной платы.

Кроме того, необходимо иметь в виду, что

если цены не в полной мере учитывают качество продукции, то реальная заработная

плата находится в прямой зависимости от качества продукции. Поэтому система

оплаты труда на каждом предприятии должна учитывать происходящие инфляционные

процессы.

При разработке политики в области

заработной платы и её организации на предприятии необходимо учитывать следующие

принципы при оплате труда:

• справедливость - равная оплата за равный

труд;

• учет сложности выполняемой работы и

уровня квалификации труда;

• учет вредных условий труда и тяжелого

физического труда;

• стимулирование за качество труда и

добросовестное отношение к труду;

• материальное наказание за допущенный

брак и безответственное отношение к своим обязанностям, приведшие к каким-либо

негативным последствиям;

• опережение темпов роста

производительности труда по сравнению с темпами роста средней заработной платы;

• индексация заработной платы в

соответствии с уровнем инфляции;

• применение прогрессивных форм и систем

оплаты труда, которые в наибольшей степени отвечают потребностям предприятия.

В современных условиях на предприятиях

применяются различные формы и системы оплаты труда, но наибольшее

распространение получили две формы оплаты труда: сдельная и повременная.

1.2. Формы и

системы заработной платы.

Сдельная оплата труда — оплата труда за

количество произведенной продукции (работ, услуг).

При прямой (простой) сдельной системе труд

оплачивается по расценкам за единицу произведённой продукции. Индивидуальная

сдельная расценка за единицу продукции или работы определяется:

Зр = Зч/Вч или Зр = Зч tн

Где, Зч – часовая тарифная ставка,

устанавливаемая в соответствии с разрядом выполняемой работы, руб./ч;

Вч – часовая норма выработки данной

продукции;

tн – норма времени на единицу продукции, работы, ч.

Чаще всего на предприятии применяется не

простая сдельная оплата труда, а сдельно-премиальная.

Сдельно-премиальная — это такая система

оплаты труда, при которой рабочий получает заработок по прямым сдельным

расценкам и дополнительно получает премию. Премия обычно устанавливается за достижение

определенных показателей. Эти показатели должны быть доведены до каждого

исполнителя. Важно проследить, чтобы вновь принятые рабочие были

проинформированы об этом. Кроме того, должен быть установлен размер премии за

выполнение или перевыполнение показателей. Это могут быть показатели роста

производительности труда; повышения объёмов производства; выполнения технически

обоснованных норм выработок и снижение нормируемой трудоёмкости; выполнения

производственных заданий, личных планов; повышения качества и сортности

продукции; бездефектного изготовления продукции; недопущения брака; соблюдения

номативно-технической документации, стандартов; экономии сырья, материалов,

инструмента, смазочных материалов и других материальных ценностей.

Количество показателей можно увеличить,

применение того или иного показателя определяется конкретными условиями

производства, сложившимися предприятии. Например, у предприятия возросло количество

рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на

внешний рынок, где требования к качеству существенно выше. Естественно, что в

этих условиях требования к качеству продукции, исполнительской дисциплине

возрастают, решению этой проблемы должен способствовать и перечень показателей,

за который осуществляется премирование. Однако перечень этих показателей не

должен быть слишком большим (5-7 показателей), так как большее их количество не

осознаётся и не запоминается работником.

При косвенно-сдельной системе размер

заработка рабочего находится в прямой зависимости от результатов труда

обслуживаемых им рабочих-сдельщиков. Эта система используется для труда не

основных, а вспомогательных рабочих (наладчиков, настройщиков).

Косвенная сдельная расценка Зк

рассчитывается с учётом норм выработки обслуживаемых рабочих и их численности

по формуле:

Зк = Зч/Вч р (руб. на единицу продукции

или работы),

Где, Зч - тарифная часовая ставка

обслуживаемого рабочего, оплачиваемого по косвенной сдельной системе, руб.;

Вч – часовая норма (производительности)

одного обслуживаемого рабочего (объекта, агрегата) в единицах продукции;

р – количество обслуживаемых рабочих

(объектов, агрегатов) – норма обслуживания.

Общий заработок рассчитывается путем

умножения ставки вспомогательного рабочего на средний процент выполнения норм

обслуживаемых рабочих-сдельщиков или умножением косвенно-сдельной расценки на

фактический выпуск продукции обслуживаемых рабочих:

Зобщ = Зч Ф всп У/100

где Зобщ - общий заработок рабочего, руб.;

Зк - часовая тарифная ставка

вспомогательного рабочего, переведенного на косвенную сдельную оплату труда,

руб.;

Фвсп - фактически отработанное данным

вспомогательным рабочим количество человеко-часов;

У - средневзвешенный процент выполнения

норм выработки всеми обслуживающими данным работником рабочих, объектов,

агрегатов;

Зобщ = Зкj Bфj

где Зк - косвенная сдельная расценка за

единицу продукции, производимой j-м

обслуживаемым рабочим, руб.;

Вфj - фактическое количество продукции, произведенной в данном

периоде j-м обслуживаемым рабочим в соответствующих

единицах измерения

При сдельно-прогрессивной системе труд

рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм,

а при выработке сверх норм — по повышенным расценкам.

Заработок рабочего при

сдельно-прогрессивной оплате труда Зс.п. определяется в зависимости от принятой

системы прогрессивной оплаты (за весь объем или за часть объема работ,

выполненных сверх нормы) по одной из следующих формул:

Зс.п. = Зт.с. + [Зт.с. (Jн – Jбаз) qпр] / Jп

Зс.п. = Зт.с. + Зт.п. (q’пр – 1)

Где, Зт.с. - сумма основного заработка

рабочего, исчисленная по пря-1ым расценкам, руб.;

Зт.п. - сумма сдельного заработка

рабочего-сдельщика, начисленная по прямым сдельным расценкам за часть работы

(продукции), оплачиваемую по прогрессивной системе оплаты, руб.;

Jн - выполнение норм выработки рабочим, %;

Jбаз - базовый уровень норм выработки, сверх которого применя-а по

повышенным расценкам, %;

qпр - коэффициент, показывающий, насколько увеличивается расценка

за выработку продукции сверх установленной нормы;

q’пр - коэффициент, показывающий отношение прогрессивной сдельной

расценки (по шкале к основной сдельной расценке этот коэффициент больше 1).

При использовании сдельно-прогрессивной

оплаты труда внимание следует уделить определению нормативной исходной базы,

разработке эффективных шкал повышения расценок, учету выработки продукции и

фактически отработанного времени.

Сдельная форма оплаты труда может

применяться индивидуально для каждого конкретного работника, а может иметь

коллективные формы.

Широкое распространение получила подрядная

форма оплаты - заключается договор, по которому одна сторона обязуется

выполнить определенную работу, берет подряд, а другая сторона, т. е. заказчик,

обязуется оплатить эту работу после её окончания. Заработок бригады рабочих

Збр. определяется умножением бригадной сдельной расценки за единицу

производимой продукции Збр.сд. на фактически выполненный бригадой объем работ

Вбр.факт.:

Збр. = Збр.сд. Вбр.факт.

Если бригада проводит разнообразные работы

и они оцениваются по различным расценкам, то общий заработок бригады

определяется по формуле:

Збр. = Збр.сд.i Вбр.факт.i

При этом обозначения те же, что и в

предыдущей формуле а индекс i означает

конкретный вид работ и конкретную расценку этого вида работ.

Аккордная система оплаты труда — это

разновидность сдельной оплаты труда, сущность которой заключается в том, что

расценка устанавливается на весь объем подлежащих выполнению работ на основе

действующих норм времени или норм выработки и расценок, с указанием срока

выполнения работ. При данной системе оплаты труда рабочие премируются за

сокращение сроков выполнения работ, что усиливает стимулирующую роль этой

системы в росте производительности труда.

Эта система применяется при выполнении

ремонтных и прочих работ , когда бригада состоит из рабочих различных

специальностей. Премирование происходит за сокращение времени выполнения работы

при соблюдении качества. Аккордная система оплаты должна вводиться на

предприятиях для отдельных групп рабочих в целях создания материальной

заинтересованности в дальнейшем повышении производительности труда и сокращении

срока выполнения работ.

На предприятии наиболее целесообразно

применять аккордно оплату труда в следующих случаях:

• предприятие не укладывается в срок с

выполнением какого-либо заказа, и при его невыполнении оно обязано будет

заплатить значительные суммы штрафных санкций в связи с условиями договора;

• при чрезвычайных обстоятельствах

(пожаре, обвале, выходе из строя основной технологической линии по серьезной

причине), которые приведут к остановке производства;

• при острой производственной

необходимости выполнения отдельных работ или внедрении нового оборудования на

предприятии.

Повременная оплата труда — это оплата

труда за отработанное время, но не календарное, а нормативное, которое

предусматривается тарифной системой.

Повременная система оплаты труда имеет две

формы: простую повременную и повременно премиальную.

Заработок рабочего при простой повременной

системе Зп рассчитывается как произведение часовой (дневной) тарифной ставки

рабочего данного разряда Зч в рублях на отработанное время в данном периоде (р

соответственно в часах или рабочих днях), т.е.

Зп = Зч tраб.

При помесячной оплате труда повременный

заработок рабочего определяется по формуле:

Зп = Зм /t'раб. tраб.

Где, Зм – месячная повременная зарплата

работника, руб;

t'раб – количество часов, фактически отработанных рабочим;

tраб – число рабочих часов по графику в данном месяце.

Повременно-премиальная — это такая оплата

труда, когда рабочий получает не только заработок за количество отработанного

времени, но и определенный процент премии к этому заработку.

Целесообразность применения сдельной или

повременной системы оплаты труда зависит от многих факторов, которые сложились

на момент принятия решения.

Повременную систему оплаты труда наиболее

выгодно применять, если:

• на предприятии функционируют поточные и

конвейерные линии со строго заданным ритмом;

• функции рабочего сводятся к наблюдению и

контролю за ходом технологического процесса;

• затраты на определение планового и учет

произведенного количества продукции относительно велики;

• количественный результат труда не может

быть измерен и не является определяющим;

• качество труда важнее его количества;

• работа является опасной;

• работа неоднородна по своему характеру и

нерегулярна по нагрузке;

• на данный момент увеличение выпуска

продукции (работ, услуг) на том или ином рабочем месте является

нецелесообразным для предприятия;

• увеличение выпуска продукции может

привести к браку или снижению ее качества.

Сдельную систему оплаты труда на

предприятии наиболее целесообразно применять в следующих случаях:

• имеется возможность точного учета

объемов выполняемых работ;

• имеются значительные заказы на

производимую продукцию, а численность рабочих ограничена;

• одно из структурных подразделений

предприятия (цех, участок, рабочее место) является «узким» местом, т.е.

сдерживает выпуск продукции в других технологически взаимосвязанных

подразделениях;

• применение этой системы отрицательно не

отразится на качестве продукции,

• существует острая необходимость в

увеличении выпуска продукции в целом по предприятию.

Сдельную оплату труда не рекомендуется

использовать в случае, если:

• ухудшается качество продукции,

• нарушаются технологические режимы;

• ухудшается обслуживание оборудования,

• нарушаются требования техники

безопасности;

• перерасходуются сырье и материалы.

1.3. Бестарифная

система оплаты труда.

В условиях оплаты труда по тарифам и

окладам сложно избавиться от уравниловки, преодолеть противоречие между

интересами отдельного работника и всего коллектива. В качестве возможного

варианта совершенствования организации и стимулирования труда рассмотрим

бестарифную систему оплаты труда, которая нашла применение на многих

предприятиях в условиях перехода к рыночным условиям хозяйствования. Такая

система применяется, как правило, на малых предприятиях, в обществах с

ограниченной ответственностью.

По данной системе зарплата всех работников

предприятия от директора до рабочего представляет собой долю работника в фонде

оплаты труда (ФОТ), или всего предприятия, или отдельного подразделения. В этих

условиях фактическая величина заработной платы каждого работника зависит от

ряда факторов:

• квалификационного уровня работника;

• коэффициента трудового участия (КТУ);

• фактически отработанного времени.

Квалификационный уровень работника

предприятия устанавливается всем членам трудового коллектива и определяется как

частное от деления фактической заработной платы работника прошедший период на

сложившийся на предприятии минимальный уровень заработной платы за тот же

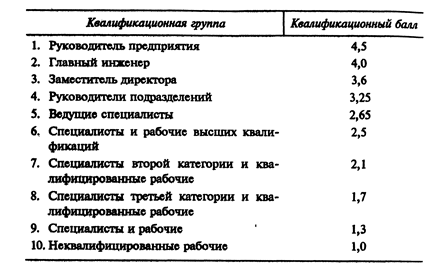

период. Затем все работники предприятия распределяются по десяти

квалификационным группам исходя из квалификационного уровня работников и

квалификационных требований к работникам различных профессий.

Для каждой из групп устанавливается свой

квалификационный уровень (табл. 1).

Таблица 1

Система квалификационных уровней.

Система квалификационных уровней создает

большие возможности для материального стимулирования квалифицированного труда,

чем система тарифных разрядов, при которой у рабочего, имеющею пятый или шестой

разряд, уже нет перспективы дальнейшего роста, а следовательно, и заработной

платы.

Квалификационный уровень работника может

повышаться в течение всей его трудовой деятельности. Вопрос о включении

специалистов или рабочего в соответствующую квалификационную труппу решает

Совет трудового коллектива с учетом индивидуальных характеристик работника.

КТУ выставляется всем работникам

предприятия, включая директора, и утверждается Советом трудового коллектива,

который сам решает периодичность определения КТУ (раз в месяц, в квартал) и

состав показателей для расчета КТУ.

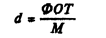

Расчёт заработной платы при бестарифной

системе оплаты труда определяется в такой последовательности:

количество баллов, заработанных каждым

работником (подразделения, цеха, участка, бригады) Мi:

где К — квалификационный уровень;

N — количество отработанных человеко-часов;

общая сумма баллов, заработанная всеми

работниками подразделения:

3. доля фонда оплаты труда, приходящаяся

на оплату одного балла (руб.):

4. заработная плата отдельных работников

подразделений.

Пример. Фонд оплаты труда цеха за месяц

составил 17700 тыс. руб. Общее число заработанных баллов работниками цеха М =

16300,43. Доля ФОТ, приходящаяся на один балл, составит d + 177700/16300,43 = 1,086 тыс. руб.

Порядок расчёта фактической заработной

платы работников цеха представлен в таблице 2.

Таблица 2

Расчёт фактической заработной платы.

Такая система меняет пропорции

распределения ФОТ при одном и том же уровне квалификации, разряде. Заработок

одних рабочих может увеличиваться, а других — уменьшаться. В результате

обеспечивается социальная справедливость в распределении заработка между

работниками, чего нельзя достигнуть при тарифной системе.

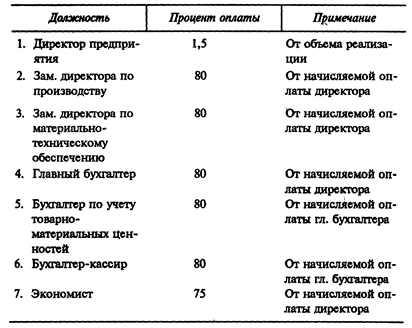

Необходимо отметить, что в условиях

рыночной экономики важный показатель работы — объём реализации продукции и

услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие,

и заработная плата может корректироваться в зависимости и от объема реализации.

Это особенно важно для управленческого персонала и вспомогательных рабочих,

поскольку эти две категории работников предприятия не так тесно связаны с

объемом выпуска продукции. Примерная шкала корректировки оплаты труда

управленческого персонала дана в таблице 3.

Таблица 3

Шкала корректировки оплаты труда.

В рассмотренном варианте оплаты

административно-управленческого персонала твердые оклады не устанавливаются, а

оплата ежемесячно изменяется в зависимости от объема реализованной продукции.

Разновидностью бестарифной системы оплаты

труда является контрактная система — заключение договора (контракта) на

определенный срок между работодателем и исполнителем. В договоре оговариваются

условия труда, права и обязанности сторон, режим работы и уровень оплаты труда,

а также срок действия контракта. В договоре изложены и последствия, которые

могут наступить для сторон в случае досрочного расторжения договора одной из

сторон. Договор может включать как время нахождения работника на предприятии

(повременная оплата), так и конкретное задание, которое должен выполнить

работник за определённое время (сдельная оплата).

Основное преимущество контрактной системы

– чёткое распределение прав и обязанностей работника и руководства предприятия.

Эта система достаточно эффективна в условиях рынка.

2. Основные

элементы тарифной системы.

На большинстве предприятий основой для

начисления зарплаты является тарифная система, особенно её такие элементы, как

тарифная ставка, тарифный коэффициент и тарифные сетки.

Тарифная система оплаты труда –

совокупность нормативов, с помощью которых осуществляется дифференциация и

регулирование зарплаты в зависимости от качества, характера и условий труда.

Она позволяет в определённой степени учитывать различия в квалификации

работников, сложность, степень ответственности и интенсификации их труда,

условия, в которых этот труд протекает.

Труд может быть простым и сложным, низко-

и высококвалифицированным, поэтому необходимо нормирование труда, которое

осуществляется с помощью тарифных систем.

На большинстве предприятий основой для

начисления заработной платы является тарифная система, особенно её такие

элементы, как тарифная ставка и тарифные сетки.

Тарифная ставка — абсолютный размер оплаты

труда различных групп и категорий рабочих за единицу времени. Исходной является

минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет

уровень оплаты наиболее простого труда.

В зависимости от выбранных единиц рабочего

времени, различают часовые, дневные или месячные тарифные ставки, которые

устанавливаются по каждому разряду. Тарифные ставки – основная нормативная

величина, определяющей размер оплаты труда всех категорий рабочих, так как

уровень тарифных ставок влияет на размер заработка рабочих-повременщиков,

который начисляется исходя из тарифных ставок за фактически отработанное время

и на размер заработка рабочих-сдельщиков, который начисляется по сдельным

расценкам, устанавливаемым исходя из тарифных ставок и действующих норм

выработки (времени).

Тарифные ставки используются как

практическое средство дифференциации и регулирования уровня оплаты труда

рабочих в зависимости от тяжести и условий труда, а также в зависимости от

важности и значения отрасли производства, предприятия, производственного

участка. Эта дифференциация осуществляется путём установления различного уровня

тарифных ставок рабочим, занятым в разных отраслях промышленности и участках

производства.

Тарифные сетки служат для установления

соотношения в оплате труда в зависимости от уровня квалификации. Это

совокупность тарифных разрядов и соответствующих тарифных коэффициентов. Тарифный

коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты

последующих разрядов показывают, во сколько раз соответствующие тарифные ставки

больше тарифной ставки первого разряда.

На предприятиях, осуществляющих

коммерческую деятельность, могут применяться несколько тарифных сеток,

обеспечивающих дифференциацию оплаты труда рабочих в зависимости от условий и характера

труда рабочих.

Тарифный коэффициент – коэффициент,

который позволяет определять соотношение между размерами тарифных ставок в

зависимости от разряда выполняемой работы. Тарифный коэффициент первого разряда

равен единице. Размер тарифной ставки первого разряда не может быть ниже

минимального размера оплаты труда, предусмотренного законом. Тарифные

коэффициенты последующих разрядов показывают, во сколько раз более сложный труд

оплачивается выше труда работника первого разряда.

Зарплата планируется и определяется исходя

из планируемого рабочего времени и объема производства по тарифным ставкам,

окладам или сдельным расценкам. В качестве методики можно рекомендовать

следующий порядок определения величины фонда заработной платы рабочих,

руководителей, специалистов и служащих.

3. Определение

фонда заработной платы.

Данный фонд включает прямую или тарифную

заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы

сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков,

начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой

заработной платы; фонд дневной заработной платы; фонд годовой (квартальной,

месячной) зарплаты.

Для рабочих-сдельщиков фонд заработной

платы определяется по формуле

ФЗПсд = Сумма (Рi Vi)

где Рi -- штучная сдельная расценка за единицу объема производственной

программы;

Vi - объем

продукции i-го вида.

Плановый фонд заработной платы

рабочих-повременщиков можно определить из выражения

ФЗПпов = Тч Ni Фпл.i

где Тч, — часовая тарифная ставка

рабочего-повременщика 1-го разряда;

Ni; — численность рабочих-повременщиков 1-го разряда;

Фпл.i — плановый фонд рабочего времени рабочего 1-го разряда.

Фонд заработной платы руководителей,

специалистов и служащих определяется по должностным окладам путем умножения

месячного оклада каждой группы работников на число месяцев в году и на число

работников в группе.

На некоторых предприятиях стали

применяться бестарифные системы оплаты труда, т.е. устанавливаются

коэффициенты, показывающие соотношение оплаты i-го работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее

место) конкретное значение его коэффициента оплаты труда по сравнению с

минимальным по предприятию, можно рассчитать размер заработной платы по следующей

формуле:

Зi = Кi Ф/ (Сумма Кi),

Где Зi - заработная плата i-го работника,

руб.;

Зi -

зарплата i-го работника

К i - коэффициент i-го работника;

Сумма К i - сумма коэффициентов по всем работникам;

Ф - объем средств, выделенных на оплату

труда.

При определении конкретной величины Кi, для каждой группы работников разрабатываются свои

критерии. Каждый работник должен знать, за какие достижения или улучшения в

работе и в какой мере значение его коэффициента будет увеличено или снижено.

В целом бестарифная система напоминает

обычную систему оплаты труда, только при ее применении вместо разряда по ЕТКС

применяются заводские коэффициенты, а учет конкретных достижений (упущений)

производится при помощи заранее разработанной балльной системы.

Бестарифная система оплаты труда является

ключевым элементом системы внутрипроизводственного хозрасчёта. Для применения

этой системы необходим перевод на хозрасчёт всех структурных подразделений

предприятия, чтобы устранить внутренние противоречия в области оплаты труда.

Бестарифная система оплаты труда не

отменяет нормирования труда на предприятии. Нормы используются при расчёте

внутренних цен, на основе которых рассчитываются валовой доход бригад,

участков, цехов и, в конечном счете, их фонд зарплаты труда.

При бестарифной системе заработная плата

отдельного работника является его долей в общем фонде оплаты труда коллектива.

Она зависит от квалификационного уровня работка, отработанного времени и

коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется

делением зарплаты отдельных работников сложившийся на предприятии минимальный

уровень оплаты труда. Например, если среднемесячная заработная плата работника

составила 800 тыс. руб., а минимальный уровень оплаты труда на предприятии

равен 330 тыс. руб., то его квалификационный уровень ставит 2,4 (800 : 330).

Для устранения различий в оплате за равный труд работников равной квалификации,

но разных структурных подразделений предприятия необходима дополнительная

корректировка рассчитанных квалификационных уровней. Это не означает

уравнительности в оплате, так как конкретный уровень оплаты труда работника

зависит от эффективности работы его структурного подразделения. Таким разом,

создается сквозная система оценки рабочих мест и труда работников по всему

предприятию.

На предприятии, как правило, определяют

несколько квалификационных групп. При отнесении рабочего или специалиста к той

или иной квалификационной группе принимается внимание не только квалификационный

уровень, рассчитанный на основе зарплаты, но и соответствие работника

профессиональным требованиям, а также конкретные должностные обязанности.

Выполнение работ более высокой квалификационной группы может служить основанием

для перевода конкретного работника в эту группу и присвоения ему

соответствующего квалификационного уровня.

Важным элементом бестарифной системы

оплаты труда выступает коэффициент учета личного вклада работника в общие

результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня

работы. Коэффициент трудового участия определяется для всех членов трудового

коллектива. Подразделения предприятия сами определяют набор показателей,

влияющих на КТУ работника.

Количество баллов определяется

перемножением квалификационного уровня, отработанных человеко-часов и

коэффициента трудового участия.

Оплата одного балла определяется делением

фонда оплаты труда данного подразделения на общую сумму баллов всех работников.

Фонд оплаты труда каждого работника равен произведению оплаты одного балла на

количество баллов соответствующего работника.

Этот метод расчета фонда оплаты труда

прост, понятен рабочим, позитивно ими воспринимается. Он предполагает прямую

увязку трудового вклада работников с оплатой и продвижением по служебной лестнице.

Наиболее эффективной формой регулирования

заработной платы лиц наемного труда является многоуровневая договорная

(контрактная) система. Она позволяет с достаточной полнотой отразить при определении

условий оплаты интересы как работодателя, так и наемных работников.

Трудовой договор (контракт) заключается в

письменной форме при найме работника.

Преимущество письменной формы заключается

в том, что все условия договора (контракта) фиксируются в данном акте,

обязательном для обеих сторон. Письменная форма договора (контракта) повышает

гарантии сторон в реализации достигнутых договоренностей по важнейшим условиям

труда.

Контрактные формы найма и оплаты труда

позволяют разить многие вопросы, которые нельзя оговорить при заключении

бессрочного трудового договора.

Главной целью введения контрактной системы

оплаты труда является нацеливание работников на достижение высоких вечных

результатов труда, а также повышение их ответственности за порученное дело.

Контракты могут заключаться с руководителями, специалистами, а также с

рабочими. Как правило, в контрактах отражаются размер оплаты труда, порядок ее

определения и ряд других вопросов. По оглашению сторон в трудовом договоре

могут быть предусмотрены различные доплаты и надбавки стимулирующего и

компенсационного характера: за профессиональное мастерство и высокую

квалификацию, за классность, за отклонения от нормальных условий труда. В

контракте могут найти отражение вопросы предоставления служебного транспорта,

дополнительного отпуска, жилой площади.

В связи с тем что работник обычно

заинтересован в продолжении трудовых отношений с фирмой, срочный характер

антракта является мощным стимулом повышения производительности труда и качества

работы наемных работников.

При совершенствовании организации

заработной платы в России следует учитывать опыт развитых зарубежных стран,

особенно в части форм стимулирования персонала компании.

В практике развитых стран наряду с

выплатой заработной платы широко используются отсроченные платежи (например,

пенсионный фонд), участие в прибылях компании, участие в акционерном капитале.

Наряду с этим применяются различные дополнительные стимулы - оплата

транспортных расходов, субсидии на питание, скидки на покупку товаров фирмы,

помощь в обучении, страхование жизни, медицинское обследование. Это, с одной

стороны, заинтересовывает работников в получении дополнительных доходов, с

другой - способствует социальному партнерству наемных работников и

собственников фирмы.

4. Доплаты и

надбавки.

Доплаты и надбавки компенсационного и

стимулирующего характера связаны, как правило, с особым характером выполняемой

работы (сезонностью, отдаленностью, неопределенностью объема и многочисленностью

работы) или с условиями труда, отклоняющимися от нормальных (работа в ночное и

сверхурочное время, в праздничные дни, за работу с тяжелыми условиями труда).

Основные виды обязательных доплат и

надбавок к зарплате работников перечислены в Кодексе законов о труде,

нормативных документах Правительства России. Ряд доплат и надбавок введен еще

решениями бывшего союзного правительства; они действуют до сих пор, хотя их

размер может изменяться, допустим, доплаты за стаж работы, выслугу лет в

отдельных отраслях. Виды различных доплат излагаются обычно в комментариях к

законам о труде, соответствующей теоретической литературе, учебных материалах.

Необходимо учитывать, что в современных

условиях, когда государство берет на себя заботу об определенных видах гарантий

и компенсаций, оно устанавливает их обязательность в качестве минимально необходимых.

Это дает трудящимся возможность в ходе переговоров с работодателем добиваться

более высоких гарантий по мере роста эффективности их деятельности.

Стимулирующие выплаты (доплаты и надбавки

за высокую квалификацию, профессиональное мастерство, работу с меньшей

численностью, премии, вознаграждения) определяются предприятиями самостоятельно

и производятся в пределах имеющихся средств. Размеры и условия их выплат

определяются в коллективных договорах.

Все виды компенсационных доплат и надбавок

можно разделить на две большие группы.

1) Компенсационные доплаты и надбавки, не

имеющие ограничений по сферам трудовой деятельности (обязательны для

предприятий всех форм собственности):

за работу в выходные и праздничные дни;

за работу в сверхурочное время;

несовершеннолетним работникам в связи с

сокращением их рабочего дня;

рабочим, выполняющим работы ниже

присвоенного им тарифного разряда;

до среднего заработка в условиях,

предусмотренных законодательством;

рабочим в связи с отклонениями от

нормальных условий исполнения работы.

2) Применяемые в определенных сферах

приложения труда (обязательны, но о размерах их можно договариваться с

работодателем):

в целях компенсации дополнительной работы,

не связанной непосредственно с основными функциями работника;

за работу с неблагоприятными условиями

труда;

за особый характер выполняемой работы

(например, разъездной);

при невыполнении норм выработки и

изготовлении бракованной продукции не по вине работника.

Предприятия имеют возможность,

устанавливая доплаты и надбавки, учесть все особенности работы на тех или иных

участках.

В группу доплат и надбавок за условия

труда, отклоняющиеся от нормальных, входят:

выплаты за работу с тяжелыми (вредными) и

особо тяжелыми (особо вредными) условиями труда рабочим, мастерам, начальникам

цехов и участков, другим специалистам и служащим - при их постоянной занятости

(не менее 50 % времени) на участках, в цехах и на производствах, где более

половины рабочих получают доплаты за неблагоприятные условия труда;

доплаты за интенсивность труда рабочим на

конвейерах, поточных и автоматических линиях;

за интенсивность труда рабочим

высокопроизводительных бригад в механизированных забоях шахт и разрезов;

работу в ночное время; выполнение работ

только в ночное время в тоннелях и подземных территориях метрополитенов;

перевозки опасных грузов;

применение повышенных тарифных ставок и

должностных окладов на отдельных объектах строительства и в районах

возникновения чрезвычайных ситуаций;

применение повышающего коэффициента к

тарифным ставкам и должностным окладам на отдельных объектах строительства и в

районах возникновения чрезвычайных ситуаций.

Пример. За работу с тяжелыми условиями

труда рабочему Бурлакову Д.Д. установлена доплата в размере 15 %. Значит, к его

окладу (600 рублей) будет прибавлена сумма: 600 руб. * 0,15 = 90 руб. Всего

будет начислено: 600 руб.+90руб. == 690 руб.

5. Учёт

выработки заработной платы в цехах.

Первостепенное значение для контроля за

хозяйственной деятельностью внутрипроизводственных подразделений имеет

правильный учет выработки и заработной платы.

Показатели учета выработки фиксируются в

первичных документах и служат основой исчисления заработной платы

рабочих-сдельщиков и определения степени выполнения норм выработки. Они необходимы

для оперативного планирования учета внутрипроизводственного движения деталей и

полуфабрикатов.

В соответствии с «Основными положениями по

учету труда и заработной платы» в зависимости от характера производства,

системы организации и оплаты труда, технологического процесса, уровня механизации

учета, объема выполненных работ и зарплаты применяются, следующие первичные

документы: наряды на сдельную работу, лицевые счета, ведомости учета выработки,

маршрутные карты, рапорт о выработке и приемке работ, акты о приемке

выполненных работ.

Более прогрессивной разновидностью

накопительных документов по учету выработки по сравнению с нарядом является

лицевой счет. Его открывают на месяц бригаде, если ее участники длительное

время коллективно выполняют какую-либо одну работу. В лицевом счете

предусмотрены следующие реквизиты: описание производственного задания, форма и

условия оплаты труда; группа оборудования и номер заказа; количество деталей,

выданных в работу и фактически принятых, в том числе и бракованных, дата и подпись

контролера ОТК или мастера; сведения, необходимые для расчета заработной платы

за годную продукцию и удержаний за допущенный брак; сумма доплат с указанием

шифров причин и виновников. Применение лицевых счетов вместо нарядов позволяет

высвобождать время у нормировщиков, плановиков и мастеров.

В серийном производстве машиностроительных

предприятий наиболее приемлем учет выработки на основе рапортов о выработке и

приемке работ за смену или маршрутных листов. Отличительная особенность рапорта

о выработке и приемке работ состоит в том, что в него записывается выработка за

смену всех рабочих бригады или участка. Если работник выполнял в течение смены

несколько операций, то каждое новое задание и его пополнение фиксируются в

новой строке.

Наиболее рациональным является учет

выработки на основе маршрутного листа. Он выписывается на партию деталей и

сопровождает ее по всему технологическому процессу обработки. Это

обстоятельство позволяет использовать маршрутный лист для контроля за движением

и сохранностью деталей в производстве, соблюдением последовательности

технологического процесса и учета выработки.

Для применения маршрутной системы

необходимо наличие четко разработанного технологического процесса по каждому

заказу, норм расхода материалов, норм времени и расценок, закрепления технологических

операций за определенным оборудованием или рабочим местом, стабильности

размеров партий деталей (узлов).

На практике применяются два основных

варианта маршрутной системы: маршрутный лист в сочетании со сменным рапортом

для учета выработки и маршрутный лист как единый первичный документ. При первом

варианте маршрутный лист не является основанием для расчетов заработной платы и

потому не контролируется бухгалтерией (используется лишь контроля за

правильностью выполнения технологического процесса и учета движения деталей в

производстве). В этом случае сменное задание-наряд оформляется только при

наличии маршрутного листа на каждую запускаемую в производство партию деталей.

Более совершенным является второй вариант,

при котором , маршрутный лист используется в качестве единого комбинированного

первичного документа для учета выработки и заработной платы рабочих-сдельщиков,

а также контроля за расходованием материалов в производстве и движением

деталей.

6. Проблемы

заработной платы.

Основными проблемами в области заработной

платы являются:

невыплаты и задержки зарплаты;

оплата труда работников в натуральном

выражении;

необоснованно высокая дифференциация в

зарплате между отраслями, регионами, отдельными предприятиями и категориями

работающих;

широкое распространение скрытых форм

оплаты труда;

сохранение минимального размера оплаты

труда на низком уровне.

6.1. Оплата

труда в натуральном выражении.

Выдача зарплаты "натурой", т. е.

производимой продукцией, стала отличительной чертой нашего времени. Причина

одна - хроническая нехватка у предприятий оборотных средств.

Существует несколько форм "неденежных

выплат". Во-первых, зарплату выплачивают профильной продукцией

предприятия, которую работники вынуждены самостоятельно реализовывать для

получения "живых" денег. Во-вторых - товарами повседневного спроса,

полученными в результате бартерных сделок. В-третьих - перечислением

организацией-работодателем по безналичному расчету денег в счет обязательных

платежей, которые должны совершать работники (например, за коммунальные

услуги). Есть и такая практика: внутри предприятия, района, города вводятся

различного рода талоны, карточки, долговые книги и другие заменители денег.

Согласно данным Института экономики

Российской Академии наук к практике неденежных выплат прибегает всё большее

число предприятий: если в 1995г. натуральные выплаты использовали 10% предприятий,

то в 2000г. их доля уже возросла до 27,3%. За этот период доля неденежных

выплат увеличилась с 19% до 21% от фонда оплаты труда. Особенно распространена

натуральная форма оплаты труда в легкой промышленности, где её применяют почти

треть предприятий, в машиностроении - едва ли не каждое 4 из них.

Более наглядное представление о ситуации с

неденежными выплатами складывается, если сравнить их не с фондом заработной

платы, а с зарплатой отдельного работника. Так, если в 1995г. 18,8% предприятий

осуществляли неденежные выплаты от 10 до 20% к зарплате работника, то в 2000г.

их доля увеличилась до 33,3%. За этот же период доля предприятий, реализующих

неденежные выплаты в размере от 20 до 30 % заработной платы работника, увеличилась

с 14,6 до 25,5 %. Исходя из этого, можно подсчитать материальные потери,

которые несет работник в результате навязанной ему практики натуральной выплаты

зарплаты вместо "живых" денег. К примеру, при размере заработной

платы в тысячу рублей работник недополучает от 200 до 300 руб.

Причин внедрения такой практики несколько.

Главные из них - спад производства и взаимные неплатежи. Во многом сказывается

неумение правительства и финансовых органов в центре и на местах вести

сбалансированную денежную политику в условиях перехода к рыночной экономике.

Более того, если взять работодателя, то

ему даже выгодно введение неденежной оплаты труда, и особенно руководителям

несостоятельных организаций, а таких в стране почти половина от общего количества.

Введение натуральной формы оплаты труда позволяет им сэкономить немалые

средства и решить ряд проблем, которые ставит рыночная экономика. Сразу

снимается проблема, связанная с поиском денег для оплаты труда. Не нужно

спешить с обновлением производства и ассортимента выпускаемой продукции,

заниматься маркетингом, беспокоиться о повышении рентабельности, тратиться на

рекламу, заключать договоры с торговыми организациями, загружать транспорт

предприятия. Открываются "перспективы" сократить расходы на НДС.

Уходит головная боль с уплатой налогов в бюджеты всех уровней. Если пойти

дальше по пути экономии, то можно отпустить работников многих подразделений, в

услугах которых при натуральной оплате труда уже не нуждается предприятие, в

неоплачиваемый отпуск.

Практика неденежных выплат не только

ущемляет право людей использовать заработанные деньги по своему усмотрению, но

и прямо сказывается на благополучии работника и его семьи. Ведь получаемые

вместо зарплаты товары, чтобы как-то содержать семью, нужно продать. Порой это

сделать совсем не просто. Тем более, невозможно реализовать продукцию по

приемлемым ценам.

Основная головная боль, как продать товар,

которым забиты все ближайшие магазины. Приходится становиться не просто

продавцом тканей, но и проявлять смекалку, чтобы найти покупателя. То есть к одной

работе прибавляется вторая, которая оплачена не будет. Вторая работа часто

связана с дополнительными транспортными расходами из кармана работника.

В убыток работникам и оформление

разрешения на торговлю своим товаром. Таким образом, при выдаче зарплаты

товарами работник теряет немалую её долю. К тому же, сама необходимость

заниматься такого рода деятельностью, наносит работникам моральный и

психологический ущерб, что также является немаловажным фактором роста

социальной напряженности.

Выдача зарплаты натурой дает толчок

развитию оплаты налогов в бюджеты всех уровней, внебюджетные фонды товарами,

которые производят организации. Большинство предприятий работает нерентабельно,

выпускаемая продукция низкого качества, неконкурентоспособна и не находит

сбыта. Налоги не платятся. Во внебюджетных фондах не хватает денег, порой нечем

платить пенсии. Во многих регионах приняты решения о погашении задолженности по

пособиям также в неденежной форме.

Трудовое законодательство не предусматривает

"натуральную" форму оплаты труда, а перевод на такую форму оплаты

требует от работодателя в обязательном порядке известить работников о новых

условиях труда или об их изменении не позднее чем за 2 месяца до введения их в

действие и получить согласие на изменение в системе оплаты труда

соответствующего профсоюзного органа.

В случае если указанные требования

работодателем не соблюдены, подобные существенные изменения в системе оплаты

труда могут быть признаны незаконными на основании решения суда. К тому же поскольку

в соответствии с законодательством основными системами оплаты труда являются

повременная и сдельная, то стоимость выданных работникам в счет зарплаты

товаров должна соответствовать нормам оплаты, установленным в трудовом договоре

(контракте) работника или коллективном договоре между работниками и

работодателем. В случае, когда их стоимость ниже, работники могут требовать

через суд от работодателя выплатить причитающуюся им разницу.

Что же остается делать тем трудовым

коллективам, которые получают в счет заработной платы ненужные им товары? В

первую очередь надо позаботиться, чтобы в коллективном договоре было четко отражено

требование о выплате зарплаты деньгами.

Если не получится сразу уйти от неденежной

формы оплаты, то целесообразно наметить помесячный или поквартальный график

сокращения её масштабов и видов товаров, которые особенно непригодны для

работников. Также надо предусмотреть включение такого требования в отраслевое и

региональное соглашение.

6.2. Задержки и

невыплаты заработной платы. Поведение работников.

Несмотря на определённое сокращение

масштабов задержек, они по-прежнему затрагивают значительную часть промышленных

предприятий и занятого на них персонала. В сентябре 2000г. задолженность по

зарплате имели 47% промышленных предприятий. На момент проведения опроса 77%

общего числа предприятий-должников еще не сумели выплатить полностью зарплату

за сентябрь. Причем почти каждый 5 из их работников не получал в течение этого

месяца вообще никакого денежного вознаграждения.

Максимальный процент предприятий-должников

- 60-70 - отмечался в 1996-1998гг. (табл. 4). В эти же годы наблюдался

наибольший объем невыплат, достигавший 2,5-3 месячных фондов оплаты труда, или

20-25 её годового фонда. Это означает, что в пределе рабочая сила обходилась

предприятиям примерно на четверть дешевле ее полной контрактной стоимости.

Предприятия-должники не выплачивали зарплату примерно 60-80% своего персонала.

В 2000г. основные показатели задолженности по заработной плате вернулись на

уровень 1995г. Сравнение с данными Госкомстата РФ (табл. 4) показывает, что

ситуация на промышленных предприятиях была близка к общей ситуации во всей

российской промышленности.

Таблица 4

Показатели задолженности по зарплате на

промышленных предприятиях.

|

Показатели

» и*

|

1992г. |

1995г. |

1996г. |

1997г. |

1998г. |

2000г. |

РФ |

| Доля предприятий-должников, % |

10 |

45 |

61 |

70 |

64 |

47 |

39 |

| Объем задолженности (в % от месячного фонда) |

|

|

|

|

|

|

|

| оплаты труда всех промышленных предприятий) |

10 |

66 |

133 |

167 |

152 |

103 |

90 |

| Объем задолженности (в % от |

|

|

|

|

|

|

|

| Месячного фонда оплаты труда предприятий-должников |

116 |

166 |

244 |

258 |

238 |

222 |

266 |

| Доля работников предприятий-должников с недополученной зарплатой

за прошлые месяцы, % |

59 |

75 |

76 |

82 |

82 |

70 |

- |

| Средний срок погашения вновь образованной задолженности, месяцев |

1,6 |

4,2 |

5,1 |

5,7 |

5,0 |

5,8 |

- |

|

|

|

|

|

|

|

|

|

Невыплаты заработной платы составляли

относительно небольшую величину от общей просроченной задолженности - 7% (по

всей выборке). Структура неплатежей представлена в таблице 5. Данные показывают,

что появлению задолженности по заработной плате сопутствовал отчетливый

структурный сдвиг: доля неплатежей поставщикам снижалась, тогда как доля

неплатежей государству возрастала.

Таблица 5

Показатели просроченной задолженности в промышленности

(в %, вся просроченная задолженность = 100%).

|

Группы предприятий |

Распределение просроченной задолженности |

| Поставщикам |

Банкам |

Налоговым органам и внебюджетным фондам |

Работникам |

|

Выборка

Предприятия-

Должники

Предприятия-

Недолжники

Вся промышленность РФ

|

47

37

61

44

|

5

5

4

9

|

41

45

35

44

|

7

13

0

3

|

Процесс накопления просроченной зарплаты

протекает аналогично процессу накопления капитала. Каждый месяц часть прошлой

задолженности погашается ("амортизация"), но одновременно образуется

новая ("инвестирование").

Исходя из данных об объемах накопленной

задолженности, которая в 2000г. составляла 222% месячного фонда зарплаты, можно

было бы заключить, что продолжительность задержек в среднем была равна 2,2

месяца. Однако подобная "конвертация" показателей объемов в

показатели временной протяженности, принятая в официальной статистике, ведёт к

существенной недооценке действительных сроков погашения. Во-первых, полученные

таким образом оценки относятся к ещё незавершённым периодам невыплат.

Во-вторых, в условиях инфляции текущая зарплата, которая фактически

используется в качестве единицы измерения, может превышать заработную плату,

начисляемую несколькими месяцами раньше. Наконец, задолженность, эквивалентная,

например, 2 месячным фондам оплаты труда, может складываться не из зарплаты за

два последних месяца, которая была целиком задержана, а из частичных невыплат

за намного большее число предыдущих месяцев.

По полученным данным, предприятиям для

полной ликвидации задолженности за какой-либо месяц - с момента ее

возникновения до момента ее окончательного погашения требовалось: в 1992г.- 1,6

месяца, в 1995г. - 4,2, в 1996г. - 5,1, в 1997г. - 5,7, в 1998г. - 5 месяцев,

2000г. - 5,8 месяца.

Однако это не означает, что задолженность

по оплате труда отличается особо "застойным" характером. Процесс ее

накопления - погашения протекает динамично. Так, в 2000г. почти 90% предприятий

сумели частично погасить задолженность. Месячное погашение достигало 45%

имевшегося объема невыплат, тогда как накопление новой задолженности - 43%.

Таким образом, произошло сокращение задолженности, хотя довольно незначительное

- 2%. По официальным данным Госкомстата РФ, в промышленности задолженность по

зарплате в сентябре 2000г. по сравнению с предыдущим месяцем сократилась на

1,2%, а темп её погашения достигал 30%. Конечно, нельзя с уверенностью

утверждать, что такие же высокие темпы "притока" и "оттока"

невыплат поддерживались и в предыдущие годы. И все же складывается впечатление,

что процесс её накопления - погашения представляет собой именно тот случай,

когда за относительно невысокой динамикой "запасов" скрывается

высокая интенсивность "потоков".

Парадоксальное сочетание длительных

задержек с внушительными объемами ежемесячного погашения позволяет высказать предположение,

что, по-видимому, наиболее распространенной является практика, когда

предприятия не концентрируют выплаты задержанной зарплаты на каком-либо одном

месяце, а распределяют их в различной пропорции по нескольким месяцам.

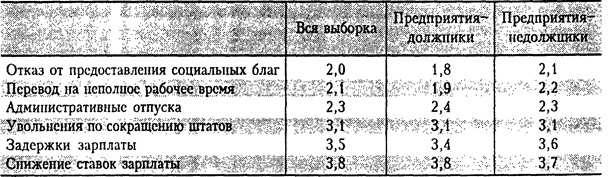

Таблица 6 Оценки социальной

взрывоопасности различных форм адаптации.

.

Оценки по 5-балльной шкале: 5 баллов -

вероятность конфликтов очень высока, 1 - риска почти нет.

По-видимому, важное обстоятельство, на

которое до сих пор не обращалось должного внимания, состоит в том, что проблема

выбора между снижением ставок и задержками зарплаты встает перед предприятиями,

когда они уже столкнулись с невозможностью своевременной оплаты. Ничего

удивительного, что в ситуации, когда предприятием накоплены многомесячные

невыплаты, попытка снизить ставки оплаты труда способна спровоцировать

социальный взрыв, тогда как очередная отсрочка зарплаты предстает как нечто

привычное и почти неизбежное. В результате попытки пересмотреть формальные

условия трудового контракта редки, а пренебрежение ими становится каждодневной

практикой.

Таблица 7

Главные отрицательные последствия

накопления задолженностей по зарплате (в % к числу ответивших).

|

|

Вся выборка |

Предприятия-должники |

| Потеря наиболее ценных работников |

69 |

72 |

| Падение трудовой дисциплины |

55 |

57 |

| Ухудшение отношений между администрацией и трудовым кол активом |

50 |

50 |

| Снижение производительности труда |

38 |

35 |

| Подрыв репутации предприятия |

27 |

24 |

| Трудности с наймом новых работников |

17 |

23 |

| Положение руководства предприятия становится неустойчивым |

12 |

13 |

| Возникновение угрозы забастовок |

10 |

9 |

| Ухудшение отношений с местными и региональными властями |

3 |

4 |

| Иное |

1 |

1 |

| Никаких отрицательных последствий нет |

2 |

1 |

Таблица 8

Главные положительные эффекты задержек

зарплаты для предприятий (в % к числу ответивших).

|

|

|

|

Вся выборка |

Предприятия-должники |

|

Возможность использовать финансовые

ресурсы с большей отдачей

Возможность избегать массовых увольнений

|

45

35

|

43

39

|

|

Ускоряется уход ненужных работников

Достигается соответствие между зарплатой

и реальным уровнем производительности труда

|

20

14

|

21

18

|

| Возможность получать скидки и отсрочки

по налоговым платежам |

13

|

16 |

|

Облегчается скупка акций у работников

предприятия

|

6

|

4 |

|

Получение поддержки от местных и региональных

властей

Возможность не сокращать инвестиции

|

5

5

|

8

5

|

| Иное |

2 |

3 |

| Никаких положительных моментов нет |

34 |

32 |

В целом складывается впечатление, что

подавляющее большинство руководителей предприятий воспринимали задержки

зарплаты не как благо, а как препятствие, мешающее успешной работе в новых экономических

условиях. Показательно в этом смысле соотношение между числом руководителей, не

видевших в данном явлении ничего плохого, с одной стороны, и ничего хорошего, с

другой - 1% против 32%. Прибегая к принудительным заимствованиям у собственного

персонала, предприятия выступают в роли не столько добровольных, сколько

вынужденных "заемщиков".

Несмотря на огромный объем невыплат, сами

работники продолжают относиться к ним терпимо.

Таблица 9

Оценки руководителями порога

"терпимости" наемных работников по отношению к невыплатам заработной

платы (месяцев).

|

Группы предприятий

|

Чтобы ситуация стала взрывоопасной, сколько месяцев

подряд должна не выплачиваться зарплата:

|

|

отдельному

работнику

|

половине персонала |

всем работникам

предприятия

|

|

Вся выборка

Предприятия-

должники

Предприятия-

недолжники

|

4,8

5,6

3,5

|

3,9

4,5

2,8

|

4,4

5,5

3,2

|

В одном отношении полученные результаты

выглядят достаточно парадоксально: в случае хронических невыплат половине

персонала события начинают принимать угрожающий характер почти на целый месяц

раньше, чем в случае невыплат отдельному работнику или всем занятым. Это можно

объяснить тем, что когда одной части работников зарплата выплачивается вовремя,

а другой - постоянно задерживается, ситуация быстрее выходит из-под контроля

из-за её дискриминационного характера. Скорее всего, руководители предприятий,

которым по собственному опыту известно, чем чревато пренебрежение нормами

"справедливости", учитывали это обстоятельство в своих ответах.

Высокий порог "терпимости" к

практике невыплат объясняется не тем, что она не оказывает существенного

влияния на положение работников, а тем, что у них нет эффективных средств,

чтобы ей противостоять. Низкая правовая защищенность, слабость и

несамостоятельность профсоюзов, напряженная ситуация на локальных рынках труда

- всё это сводит к минимуму возможности противодействия со стороны работников.

На протяжении всего переходного периода

уровень забастовочной активности в российской экономике оставался умеренным,

поэтому в обследовании вопрос, касающийся этого аспекта трудовых отношений, был

сформулирован максимально широко. Руководителей просили указать, как часто

из-за задержек зарплаты на их предприятиях возникали забастовки или угрозы их

проведения. Данные таблицы 10 можно рассматривать как наглядное подтверждение

неэффективности коллективных форм противодействия невыплатам зарплаты. Об этом

свидетельствуют и экспертные суждения руководителей предприятий. Как уже было

отмечено, лишь 1 из 10 опрошенных упомянул среди главных отрицательных

последствий невыплат угрозу возникновения забастовок. Правда, свыше половины

опрошенных указали на вероятность ухудшения в этом случае отношений между

администрацией и трудовым коллективом. По-видимому, более типичной была

ситуация, когда реакция работников на задержки зарплаты выражалась в менее открытых

и организованных формах, чем забастовки.

Таблица 10

Распределение руководителей по ответу на

вопрос: "Как часто на Вашем предприятии возникали забастовки или угрозы

забастовок из-за задержек зарплаты?" (в %, все ответившие = 100%).

|

|

1993-1996 гг. |

1997-2000 гг. |

|

|

часто |

иногда |

никогда |

часто |

иногда |

никогда |

| Вся выборка |

1 |

16 |

83 |

4 |

22 |

74 |

| Предприятия-должники |

0 |

24 |

76 |

8 |

32 |

60 |

| Предприятия-недолжники |

1 |

7 |

92 |

0 |

11 |

89 |

Другой способ защиты работниками своих

интересов - обращения в суды с требованиями о выплате задержанной заработной

платы - использовался намного чаще. В течение 2000г. почти половине опрошенных

предприятий пришлось выступать ответчиками по таким делам. Однако и здесь

активность работников была не слишком высока. Число исков на одно предприятие

составляло 13. Это означает, что в суд обращались чуть более 1% всех занятых на

предприятиях-должниках.

Еще одним потенциальным ограничителем

может выступать контроль со стороны органов трудовой инспекции. Но, похоже,

действенность и этого дисциплинарного механизма была невысокой. В течение

2000г. примерно на 10% предприятий-должников налагались штрафы за задержки

зарплаты, среднее число санкций в расчете на одно такое предприятие равнялось

3.

Самый простой способ реагирования на

невыплаты - смена места работы. Влияние задолженности по зарплате на

мобильность рабочей силы - один из наиболее интересных и активно обсуждавшихся

аспектов проблемы. Пока же лишь незначительная часть персонала

предприятий-должников решалась "голосовать ногами" против задержек

зарплаты: коэффициент выбытия рабочей силы за первые 9 месяцев 2000г. составил

на них 17% (при коэффициенте увольнений по собственному желанию 12%).

Таким образом, большинство работников,

страдавших от невыплат, пассивно выжидали, когда ситуация изменится к лучшему.

Наиболее типичная реакция на появление задержек носила спонтанный характер и

выражалась в падении трудовой дисциплины и снижении производительности труда.

Об этом говорят объективные показатели деятельности предприятий и качественные

оценки их руководителей. Так, на предприятиях-должниках интенсивность труда

была почти на 1/4 ниже, чем на предприятиях-недолжниках. Невыплаты

сопровождались также снижением требований к производственной дисциплине: в

первой группе процент дисциплинарных увольнений в общем числе выбытии составлял

7%, тогда как во второй - 11%. Свыше половины опрошенных признали, что задержки

ухудшают трудовую дисциплину, а 2/5 – что они ведут к падению

производительности труда.

В определенных пределах действует

закономерность: чем выше оплата, тем выше производительность. В результате,

если, стремясь к экономии издержек, фирмы сокращают зарплату, это может оборачиваться

для них дополнительными потерями, так как в ответ работники начинают трудиться

с меньшей отдачей. Большинство руководителей российских предприятий считают,

что аналогичный механизм действует и при несоблюдении сроков оплаты.

Невыплаты могут оказывать

разнонаправленное воздействие на мобильность рабочей силы. С одной стороны, они

должны резко усиливать стимулы к смене места работы. С другой - они выступают

как специфическая форма отложенных платежей, примерами могут служить

внутрифирменные пенсионные и страховые схемы, права на пользование которыми

работники приобретают только в том случае, если остаются в компании в течение

установленного срока (нередко он достигает 20-25 лет). Главная цель подобных

схем - снижение текучести кадров. Аналогично этому и воздействие задержек

зарплаты: ведь те, кто решил покинуть предприятие, так и не получив всей

невыплаченной зарплаты, рискуют остаться без нее навсегда. Сказать, какой из

эффектов сильнее, невозможно.

По оценкам специалистов примерно половина

выбывших работников покидали предприятия, не получив полного расчета.

Окончательный расчет с выбывшими работниками растягивался в среднем на полгода

(5,4 месяца).

На всех предприятиях независимо от наличия

или отсутствия задержек доминировали увольнения по собственному желанию, тогда

как роль вынужденных увольнений была минимальной.

Решение работника об уходе с предприятия

зависит не только от регулярности выплат на его нынешнем месте работы, но и от

того, как обстоят дела на других предприятиях, куда он может обратиться в поисках

трудоустройства. Если там невыплаты еще больше, смена работы теряет смысл.

Здесь также прослеживается четкая закономерность: на предприятиях с менее

длительными задержками, чем в среднем по региону, число рабочих мест

увеличилось на 1%, а на предприятиях со средними или более длительными задержками

уменьшилось соответственно на 6 и 8% (табл. 8).

Таким образом, стимулирующий эффект

задержек был явно выше. Ни задержки текущей зарплаты, ни невозможность получить

при увольнении полный расчет не были, по мнению работников, весомым аргументом,

чтобы до последнего оставаться на предприятиях-должниках. Почти 3/4

"должников" видели главный отрицательный результат невыплат в потере

наиболее ценной части персонала, а каждый четвертый указал на возрастающие

трудности с наймом новых работников.

По мнению руководителей предприятий,

многие работники не смотря ни на что остаются на месте по нескольким причинам

(табл. 11), главные из которых связаны с неблагоприятной ситуацией на местных

рынках труда. Подтверждается предположение, что мобильность могут тормозить

задержки зарплаты на других предприятиях региона. Не менее важно

месторасположение предприятия. Как социологический аналог экономического

понятия специальных инвестиций в человеческий капитал можно рассматривать

"привязанность к трудовому коллективу". Можно сделать вывод, что

накопление специфического капитала также служит серьезным фактором, ослабляющим

стимулы к уходу.

Таблица 11

Основные причины, удерживающие работников

на предприятии несмотря на задержки зарплаты (в % от числа ответивших).

|

|

Вся выборка |

Предприятия-должники |

| Страх остаться безработным |

67 |

73 |

| Ожидание, что задолженность вскоре будет погашена |

40 |

39 |

| Привязанность к трудовому коллективу |

28 |

29 |

| Отсутствие другой работы вблизи от дома |

27 |

28 |

| Ещё более длительные задержки на других предприятиях |

27 |

27 |

| Наличие побочных заработков |

17 |

22 |

| Предпенсионный возраст |

17 |

13 |

| Невозможность найти работу с такой же зарплатой |

11 |

9 |

| Невозможность найти работу с таким же объемом социальных благ |

6 |

4 |

| Опасение не получить при увольнении всю сумму задержанной

зарплаты |

1 |

1 |

| Иное |

3 |

2 |

Число пунктов, выбираемых руководителями,

не ограничивалось.

В итоге доминирующей оказывается

выжидательная стратегия: надежда на то, что задолженность будет вскоре погашена

(второй по значимости фактор); предпенсионный возраст и возможность подработок.

По мнению руководителей предприятий, опасение не получить при увольнении всю

сумму задержанной ранее зарплаты не играет практически никакой роли при

принятии решений о смене места работы. Нашелся лишь 1 опрошенный, выбравший

подобный вариант ответа.

Таким образом, и объективные показатели

движения рабочей силы, и экспертные оценки менеджеров дают основания полагать,

что влияние задержек зарплаты в качестве особой формы отложенного платежа

является очень ограниченным.

Микроэкономические основания практики

невыплат настолько сильны, что в результате российская экономика оказывается

запертой в "плохом равновесии с устойчиво высоким уровнем". Это не

только препятствует процессу реструктуризации, но и порождает целый ряд

негативных эффектов. В условиях хронической недоплаты к задержкам начинают

прибегать даже относительно успешные предприятия, располагающие необходимыми средствами

для своевременной оплаты. Резко усиливается информационная "непрозрачность"

рынка труда, смена места работы превращается в своего рода лотерею: при

трудоустройстве работник не знает заранее, каким будет его реальное

вознаграждение, так как вероятность задержек не поддается точной оценке. Это

искажает и замедляет перераспределительные процессы на рынке труда, увеличивая

число проб и ошибок. Наконец, подрывается уважение к одному из главных

институтов, составляющих фундамент современной экономики,- институту контракта;

систематическое нарушение договорных обязательств становится нормой деловых

отношений. Без надежно защищенных контрактов невозможно планирование

экономической деятельности на длительную перспективу, это ведёт к сужению

временного горизонта при принятии решений и ослабляет стимулы к инвестициям в

специфический человеческий капитал.

Общий вывод, вытекающий из исследования

задержек зарплаты, не слишком оптимистичен: этот механизм приспособления хорошо

освоен российским рынком труда, удобен для предприятий и стал привычным для

работников. В обозримой перспективе перевод российской экономики режим с

нулевым уровнем невыплат едва ли осуществим.

6.3. Низкий

уровень оплаты труда и его последствия.

Труд в стране обесценился, и это

почувствовало большинство наемных работников. Вроде бы зарплата и пенсии

растут, а жить на эти деньги невозможно - их покупательная способность упала в

несколько раз. Доля населения, живущего за чертой бедности, достигла 70%. По

уровню жизни населения Россия занимает 71 место.

Экономическая реформа привела к нищете

абсолютного большинства населения из-за того, что она вот уже 10 лет проводится

без учета социальных факторов. Раньше в число малоимущих крайне редко попадали

семьи работающих родителей с 2 детьми. Сейчас, когда средняя зарплата и

прожиточный минимум во многих регионах сравнялись, работник может прокормить

только себя, причем в течение ограниченного времени. Чтобы перейти из

"нищих" в число "малообеспеченных", надо зарабатывать хотя

бы на 2 прожиточных минимума. Но ведь на зарплату надо содержать ещё и семью.

Вот почему в регионах, где покупательная способность зарплаты находится на

уровне 1,5-2 прожиточного минимума, она позволяет людям влачить только жалкое

существование. Лишь при 2-3 наборах прожиточного минимума зарплата обеспечивает

"достойную бедность". Такой уровень зарплаты приходится всего лишь на

10 % регионов страны.

Бедность в России была и остается опасной

еще тем, что она передается по наследству: основная масса населения, работая на

заводах, в сельском хозяйстве, редко становилась состоятельной. Ведь бедные родители

и при Советской власти не всегда могли обеспечить своим детям хорошее

образование и приличную работу.

Будучи не в состоянии заработать на

пропитание, народ во все времена переключался на самообеспечение: на клочках

земли выращивал картофель, овощи и фрукты. Всеобщее натуральное хозяйство, основанное

на ручном труде, опускает производительные силы, снижает квалификацию. Народ

становится вороватым, спивается, становится еще беднее. Падают стимулы труда.

Показательно, что бюджет 2000г. не

обеспечивает возрождение сельского хозяйства даже до уровня 1990г. Тогда в

среднем по всем отраслям народного хозяйства зарплата составляла 270 рублей,

работников пищевой промышленности - 240, мясной и молочной - 222, работников

совхозов - 263, а колхозников - 220 рублей. Доходы крестьян были на 15-17%

ниже, чем работников промышленности, строительства и транспорта.

И до начала реформ при прожиточном

минимуме в 98 рублей ниже этого уровня находилось всего 14 % населения.

В конечной цене продукции в развитых

странах доля зарплаты достигала 60-80%, а у нас - 7-10%. Эти показатели в годы

реформ еще больше снизились, а розничные цены на товары и тарифы за услуги

достигли уровня мировых.

Возрастание неравенства доходов связано с

гонкой зарплат и их дифференциацией. В 1993г. разница между зарплатами

высокооплачиваемых и низкооплачиваемых россиян составляла 27 раз, и эта

тенденция сохранилась. В СССР эта разница достигала 3-4 раз. При этом доля

зарплаты в совокупных доходах населения упала до катастрофически низкого уровня

и составила 46% в 1995г. против 70 % в 1992г.

С 1 февраля зарплата работников бюджетной

сферы и пенсии будут повышены на 20%. Средний размер пенсий достигнет 650

рублей, что направлено на уменьшение разницы между зарплатой, пенсией и

прожиточным минимумом. А ведь в недалеком прошлом у большинства населения не

возникал вопрос как прокормиться на зарплату или пенсию. В начале 80-х годов

была уверенность, что мы придем к такому уровню производства продукции

сельского хозяйства, к такому семейному бюджету и соотношению розничных цен,

когда на питание будем тратить не треть, как было тогда, а не более 15-20 %

своих денег.

В годы реформ произошло неожиданное

затоваривание мясными и молочными продуктами, рыбой, фруктами, овощами. В то же