Курсовая работа: Анализ показателей по труду и заработной плате

Курсовая работа: Анализ показателей по труду и заработной плате

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КРАСНОЯРСКИЙ

ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ»

Кафедра

экономики и планирования

КУРСОВАЯ

РАБОТА

по

дисциплине «Экономика торгового предприятия»

на тему: «Анализ показателей по труду и

заработной плате на предприятии торговли в современных условиях и пути их

улучшения»

(на

материалах ООО «БОНУС»)

Выполнил:

Студент

Специальности

080502.65

«Экономика и

управление на предприятии

(в торговле)»

Красноярск

2010

СОДЕРЖАНИЕ

Введение

1. Теоретические

основы труда и заработной платы в торговле

1.1 Труд, как

экономическая категория, его социально-экономическая сущность и значение в

торговле

1.2 Кадры

предприятий торговли: понятие, виды, показатели эффективности использования

1.3 Заработная

плата работников предприятия торговли: понятие, значение, функции. Состав фонда

заработной платы и методика его анализа

2. Анализ

показателей по труду и заработной плате предприятия торговли ООО «Бонус»

2.1 Краткая

организационно-экономическая характеристика деятельности ООО «Бонус»

2.2 Анализ

динамики, состава и структуры оборота розничной торговли ООО «Бонус»

2.3 Анализ динамики,

состава, структуры кадров ООО «Бонус» и оценка их движения

2.4 Анализ

организации заработной платы на ООО «Бонус»

3.Перспективы

улучшения показателей по труду и заработной плате ООО «Бонус»

3.1 Оценка

эффективности использования труда и заработной платы на ООО «Бонус»

3.2 Основные

направления улучшения показателей по труду и заработной плате работников ООО

«Бонус»

Заключение

Библиографический

список

Приложения

ВВЕДЕНИЕ

Экономия труда, рациональное использование трудовых ресурсов

в торговле имеют большое значение для развития всей экономики страны и

непосредственно самой отрасли, т.к. экономия труда на действующих предприятиях

становится весомым источником укомплектования кадров вновь строящихся

предприятий, способствует повышению эффективности работы действующих

предприятий. Особенно большое значение имеет рациональное использование

трудовых ресурсов в торговле в настоящее время в условиях роста потребности в

квалифицированных кадрах. Именно этим объясняется актуальность темы курсовой

работы.

На первом месте по

важности среди факторов, влияющих на эффективность труда, стоит система оплаты

труда. Именно заработная плата, а зачастую только она является той причиной,

которая приводит рабочего на его рабочее место. Поэтому значение данной

проблемы трудно переоценить.

Заработная плата и, прежде всего ее размер,

структура, распределение между различными категориями работающих, являясь не только

экономической, но и социальной категорией претерпевает наибольшее изменение при

переходе к рынку.

Как экономическое явление заработная плата возникла на том этапе развития

товарного производства, когда возник промышленный капитал и в обществе

появились наемные работники, с одной стороны, и предприниматели, с другой.

Новые концепции организации оплаты труда

на предприятиях в условиях перехода к рыночным отношениям требуют новых механизмов

ее реализации, новых подходов к оценке трудового вклада отдельного работника в результате

деятельности всего предприятия.

Указанные обстоятельства обусловили актуальность темы курсовой

работы.

Целью курсовой работы является проведение анализа показателей по труду и

заработной плате на предприятии торговли в современных условиях и пути их

улучшения.

Для

достижения поставленной цели в курсовой работе были решены следующие задачи:

-

рассмотрен труд, как экономическая категория, его социально-экономическая

сущность и значение в торговле;

-

охарактеризованы кадры предприятий торговли: понятие, виды, показатели

эффективности использования;

-

охарактеризованы значение и функции заработной платы и методика анализа фонда

заработной платы;

-

дана оценка организационно-экономическому состоянию предприятия;

-

проведен анализ динамики, состава и структуры оборота розничной торговли;

-

проанализирована численность работников данного торгового предприятия;

-

проведен анализ организации заработной платы на предприятии торговли;

-

оценена эффективность использования труда и заработной платы на торговом

предприятии;

-разработаны

мероприятия, направленные на улучшение показателей по труду и заработной плате.

Объектом исследования выступает ООО «Бонус». Предметом

исследования являются показатели по труду и заработной плате ООО «Бонус».

Теоретической основой исследования

являются работы отечественных и зарубежных экономистов по изучаемым вопросам и

проблемам: Н.Н. Терещенко Ю.Л. Александров, А.М. Смирнова, А.Я. Кибанова, А.Н.

Соломатина и др.; законодательство Российской Федерации и его структур;

публикации в периодической печати; учебники и учебные пособия; результаты

собственных исследований.

Методической основой написания работы

является использование в процессе проводимых исследовании совокупности

различных методов анализа: анализа и синтеза, группировки и сравнения и других,

входящих в экономико-статистические методы, а также метода экспертной оценки. Применение

каждого из данных методов определяется характером решаемых в процессе исследования

задач.

Курсовая работа состоит из введения,

трех глав, заключения, библиографического списка и приложений. Общий объем

работы 77 стр. Курсовая работа иллюстрирована 11 рисунками; 24 таблицами; 4

приложениями. Библиографический список включает в себя 31 источник.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ТОРГОВЛЕ

1.1 Труд, как экономическая категория, его

социально-экономическая сущность и значение в торговле

Труд - понятие, которое является

важнейшей частью экономики – он одновременно и товар, и причина появления

добавочной стоимости, так как кредиты и материалы при приложении к ним труда

становятся дороже.

Труд работающих является необходимой

составной частью процесса производства, потребления и перераспределения

созданного продукта. Особенно большое значение имеет рациональное использование

трудовых ресурсов в торговле в настоящее время в условиях роста потребности в

квалифицированных кадрах.

Трудовые ресурсы - это социально-экономическая

категория, характеризующая потенциальную способность членов общества к участию

в процессе труда, конкретные формы проявления которой в экономической,

социологическом, демографическом и статистическом аспектах определяются

общественной формой производства, условием развития производительных сил и

производственных отношений (рис.1). [21]

Применительно к отрасли торговля под

«трудовыми ресурсами» понимается часть населения, обладающая физическим

развитием, умственными способностями и знаниями, необходимыми для осуществления

полезной деятельности, для выполнения возложенных на него

социально-экономических функций по реализации товаров и обслуживанию населения.

То есть, трудовые ресурсы торговли

представляют собой совокупность как занятых в ее отраслях, так и потенциальных

работников торговли.

Двойственный характер труда к

торговле, т.е. в зависимости от выполняемых функций, труд работников торговли

может быть как производительным, так и непроизводительным:

Рисунок 1 - Аспекты категории

«трудовые ресурсы» [21]

1.

Производительным

трудом считается труд, на продолжение процесса производства в сфере товарного

обращения (труд по фасовке товара; транспортировке; упаковке и т.д.).

2.

Непроизводительным

трудом торговли является труд, связанный непосредственно с обслуживанием

процесса купли-продажи товара (реклама, изучение спроса, кассовое обслуживание

и т.д.).

Деление труда на производительный и непроизводительный

является относительным и рассматривается с различных точек зрения:

-

точка зрения

материальных благ, труд работников торговли является непроизводительным так как

не создает новой потребительской стоимости и не увеличивает физический объем

товара.

-

с позиции

собственника средств производства, производительным является любой труд,

приносящий прибыль;

-

с точки зрения

самого работника его труд является производительным, т.к. приносит заработную

плату обеспечивающие воспроизводство рабочей силы;

-

с точки зрения

общественности труд работников торговли является производительным, т.к.

обеспечивает общественное признание продуктам.

Преобладание в структуре затрат в торговых

предприятиях затрат живого труда, по сравнению с затратами общественного труда.

Низкий уровень механизации и

автоматизации труда в торговле в связи с чем преобладает ручной труд.

Большая трудоемкость операции в

отрасли, неравномерность покупательских потоков по часам и дням, неделям,

приводит к неравномерной загрузке торгового зала и работников.

Социально-экономическая сущность

труда, основой заработной платы является цена труда, как фактор производства,

который сводится к его предельной производительности. Согласно этим положениям

работник должен создавать такую величину продукта по стоимости, которая

позволит возместить ему заработную плату, затраты всех ресурсов и получить приращение

стоимости в виде прибыли. Из произведенных рассуждений вытекает, что заработная

плата находится в прямой зависимости от эффективности труда работника.

В условиях развития рыночных

отношений определенное внимание уделялось формированию механизма рыночного

регулирования заработной платы, который должен включить в себя следующие

звенья:

-

многоуровневую

коллективно-договорную систему, в которой должны быть отражены требования рынка

труда к цене рабочей силы;

-

налоговую систему

регулирования доходов каждого работника, призванного обеспечить участие всех

граждан в удовлетворении общегосударственных и региональных потребностей;

-

систему

минимальных государственных гарантий в области оплаты труда;

-

информационную

систему, дающую работникам и работодателям объективное и полное представление о

цене рабочей силы по профессиям, разрядам, территориям, отраслям, экономии и

т.д.

Продолжается работа по созданию

механизации регулирования заработной платы как цены рабочей силы, который

должен обеспечить оптимальное сочетание интересов работодателей и работников

при активной роли государства.

Роль и значение заработной платы, как

социально-экономической категории, различных для работника и работодателя.

В торговле рынок труда имеет свои

особенности, которые выражаются в следующем [29]:

-потребность в работниках торговли

растет более быстрыми темпами по сравнению с другими отраслями, что

свидетельствует о повышении значения торговли в условиях развивающегося рынка;

-торговля привлекает большое число

работников из других сфер, поэтому здесь работает много людей без специальных

знаний, но имеющих опыт работы в различных отраслях экономики;

-привлекательность труда в торговле

обусловлена более высокой доходностью по сравнению с другими отраслями;

-потребность в рабочих профессиях в

торговле имеет свою специфику, обусловленную тем, что выявляется устойчивая

тенденция спроса на молодых работников. Эта тенденция рынка труда в торговле

ставит задачу создавать новый мотивационный механизм стимулирования труда

Труд в торговле имеет особенности,

обусловленные спецификой экономических отношений деятельности в этой сфере.

Проводимые в стране экономические реформы значительно расширили масштабы

деятельности работников торговли: увеличилась возможность закупать товары за

рубежом, получили широкое применение современные методы и приемы продаж;

использование современной электронной техники значительно упростило систему

расчетов Затрачиваемый в торговле труд общественно необходим и направлен на

увеличение или сохранение стоимости уже созданных товаров. Часть труда торговых

работников затрачивается на транспортирование, хранение, доработку, фасовку и

упаковку товаров. Такой труд увеличивает стоимость продукта и участвует в

создании дохода общества. Иной характер имеет та часть труда, которая

затрачивается на обслуживание купли-продажи и учетных операций, связанных с

этим процессом, а также на рекламу, инкассацию выручки. Однако такой труд

необходим и полезен, хотя и не увеличиваем стоимость общественного продукта, а

обусловлен товарной фор мой производства.

Как и в любой другой отрасли, в

торговле совокупные затраты делятся на затраты живого и овеществленного труда.

Живой труд, связанный со сменой формы собственности, составляет около трети

трудовых затрат торговых работников. При этом доля живого труда в розничной

торговле значительно выше, чем в оптовой, что обусловлено самим характером

труда и уровнем механизации трудовых процессов. В розничной торговле, где

процесс обслуживания замыкается в конечном счете на покупателе, доля живого труда

выше в оптовой торговле в силу особенности торгово-технологического процесса

больше возможностей для внедрения средств механизации и доля овеществленного

труда выше.

Важная особенность структурного

состава трудовых ресурсом состоит в том, что более 85% их общего количества

составляют женщины, а среди продавцов их удельный вес еще выше. Это выдвигает

ряд специфических социальных проблем перед отраслью, среди них в первую очередь

необходимость сокращения доли ручного труда и увеличение средств на социальные

нужды коллектива.

Труд работников торговли отличается

высокой напряженностью. Это относится прежде всего к работникам торговых залов

продавцам, кассирам, контролерам-кассирам. Продавец всегда на виду, он должен

быть приветлив, следить за культурой речи, внешним видом, манерами. Наиболее

тяжелым в физическом отношении является труд продавцов. Особенно это относится

к труду продавцов продовольственных и хозяйственных товаров. [31]

Для труда контролера-кассира

характерна нервно эмоциональная напряженность, обусловленная необходимостью в

процессе трудовой деятельности вступать в контакт с большим количеством людей

при их различной коммуникабельности. В течение часа контролер-кассир может

обслужить до 100 человек.

Источником нагрузки служит также

значительное напряжение памяти и внимания, специфика работы с материальными

ценностями, монотонность труда. Работа контролера-кассира, как и продавца,

отличается неравномерностью распределения нагрузки в течение рабочего дня,

недели в связи с колебаниями покупательских потоков. При этом колебания числа

обслуживаемых покупателей в часы пик могут достичь 50% среднечасовой нагрузки.

В отдельных случаях в часы пик нагрузка может составить 70—75% всей нагрузки за

смену.

При характеристике труда работников

отрасли торговли используются основные показатели - производительность и

эффективность [27].

Эффективность труда в торговле - это

соотношение результатов труда работников отрасли и затрат на него. Поэтому рост

эффективности предполагает получение больших результатов труда при неизменных

затратах ресурсов или тех же результатов при наименьших затратах. Различают

экономическую и социальную эффективность:

Социальная эффективность - это

эффективность затрат на достижение определенного социального эффекта (экономия

времени покупателей на приобретение товаров, культура обслуживания).

Экономическая эффективность определяется

экономией совокупного труда (живого и овеществленного). Показателями

экономической эффективности выступают: прибыль, приходящаяся на одного

работника, производительность труда, эффективность использования рабочего

времени и т.д.

Эффективность труда определенного

вида деятельности, в том числе торговой, может быть определена следующими

показателями:

Эi =  при

Si >Si* (1) при

Si >Si* (1)

где Э1 –эффективность i-того вида деятельности, тыс. руб.;

Ri- сумма национального дохода,

получаемая в результате деятельности i - того вида, тыс. руб.;

Si- сумма национального дохода,

расходуемая на потребление работниками, занятыми деятельностью i - того вида, тыс. руб.;

Si* - минимально допустимое значение Si

Эффективность труда работников

торговли определяется как отношение между количеством проданных товаров,

затратами труда работ-пиков и качеством обслуживания населения:

Э =  (2) (2)

где Р - оборот розничной торговли в сопоставимых

ценах, тыс. руб.; где Р - оборот розничной торговли в сопоставимых

ценах, тыс. руб.;

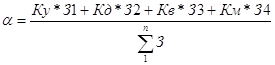

α- обобщающий коэффициент

качества обслуживания покупателей;

Ч - среднесписочная численность работников, чел.

Обобщающий коэффициент качества

обслуживания paccчитывается:

(3) (3)

где Ку - коэффициент устойчивости

ассортимента товара;

Кд- коэффициент дополнительного

обслуживания покупателей

Кв - коэффициент затрат времени

покупателей на ожидаемое обслуживание;

Км - коэффициент культуры

обслуживания по мнению покупателей;

3,, 32, 33, 34

- значимость показателей в общем уровне культуры обслуживания в баллах.

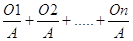

Ку =  (4) (4)

где А — ассортимент по утвержденному

перечню;

О1,2..n- фактическое наличие ассортиментных

разновидностей

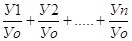

Кд =  (5) (5)

где Уо—количество

дополнительных услуг, представляемых предприятием по утвержденному перечню;

У1,2..n — количество фактически

предоставленных услуг.

Кв = Зо/Зф (6)

где 30 - оптимальные

затраты времени на ожидаемое обслуживание, сек;

Зф - фактические затраты

на ожидаемое обслуживание, сек.

Км = Мn/n (7)

где Мn- количество покупателей, давших хорошую и отличную оценку

обслуживания;

n общее количество опрошенных покупателей. [27]

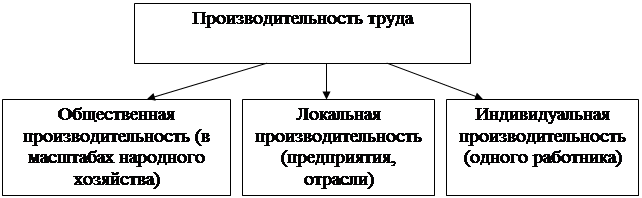

Важнейшей составляющей эффективности

выступает производительность (результативность) труда, связанная с увеличением

выработки или уменьшением затрат труда на выполняемый объем работ.

Производительность труда - это один из

показателей эффективности труда, характеризующий плодотворность полезной

деятельности работников.

Производительность труда является

одним из основных качественных показателей хозяйственной деятельности

предприятий торговли, т.к. влияет на объем товарооборота, уровень издержек

обращения, рентабельность [27].

Рисунок 2 – Виды производительности

труда [27]

Производительность труда измеряется в

стоимостном и натуральном выражении.

1. В стоимостная выражении

производительность труда (ПТ) - это объем товарооборота (услуг),

приходящихся на одного среднесписочного работника (или одного

торгово-оперативного работника):

ПТ =  или

ПТ = или

ПТ =  (8) (8)

где Т – оборот

розничной торговли, тыс. руб.;

Ч - среднесписочная численность, чел.;

Чтоп - численность торгово-оперативного

персонала, чел.

Однако изменение товарооборота на

одного работника торговли в стоимостном выражении не всегда правильно отражает

динамику производительности труда. Так, реализация различных товаров

неодинакова по своей трудоемкости. В связи с этим изменение ассортиментного

состава оборота приводит к тому, что реализация товаров на одну и ту же сумму

может происходить при различных затратах труда. В этом случае изменение объема

товарооборота на одного работника торговли не соответствует изменению уровня

производительности труда. Поэтому при измерении производительности труда в торговле

в динамике необходимо учитывать изменение среднего оборота, приходящегося на

одного работника в единицу времени с учетом индексов цен и ассортиментного

состава оборота.

Для элиминирования влияния ряда

факторов (изменения цен, структурных сдвигов в товарообороте, а следовательно,

изменения трудоемкости) рекомендуется использовать следующую формулу: [27]

Iпт =  (9) (9)

где Iпт- индекс производительности труда;

Iсв - индекс средней выработки;

Int — индекс трудоемкости реализации

товаром,

Iц - индекс цен на товары (услуги).

2. В натуральном выражении

производительность труда – это количество проданных одним работником товаров в

натуральном выражении (в метрах, литрах, тоннах) в единицу времени:

ПТ =  (10) (10)

где Кпр- количество проданных товаров

одним работником, всего (в натуральном измерении);

tp - время, затраченное на реализацию

товаров, всего

Производительностью труда называют и

количество покупателей, обслуженных одним торговым работником в единицу

времени:

ПТ =  (11) (11)

где Кпок - количество покупателей,

обслуженных работником, всего;

tp - время, затраченное на обслуживание

покупателей, всего

В торговле при характеристике

эффективности труда также используют коэффициент трудоемкости, который

характеризует количество живого труда, которое необходимо затратить на

реализацию единицы товара или выполнение определенного объема работы:

Кmp =  (12) (12)

Таблица 1– Факторы роста производительности

и эффективности труда работников предприятий торговли [27]

|

Экономические

факторы

|

Организационные факторы |

Социальные

факторы

|

Технологические

факторы

|

| Экономическое стимулирование и

оплата труда |

Совершенствование организации

рабочих мест |

Квалификация работников, их опыт |

Предварительная доставка товаров.

Автоматизация погрузо-разгрузочных и транспортно-складских работ |

| Объем и структура товарооборота |

Рациональное размещение торговых

предприятии, совершенствование режима их работы |

Улучшение условий труда |

Внедрение прогрессивной техники и

технологий |

| Изменение цен и т.д. |

Совершенствование организации

обеспечения предприятий торговой техникой и т.д. |

Повышение дисциплины труда и т.д. |

Внедрение автоматизированных

информационных

систем

|

На эффективность труда и,

следовательно, на его производительность влияют экономические, организационные,

социальные и технологические факторы, характеристика которых приведена в табл. 1.

1.2 Кадры предприятий торговли: понятие, виды, показатели

эффективности использования

Применительно к торговле под

«трудовыми ресурсами» понимается часть населения, обладающая физическим

развитием, умственными способностями и знаниями, необходимыми для осуществления

полезной деятельности, для выполнения возложенных на него социально-экономических

функций по реализации товаров и обслуживанию населения. То есть трудовые

ресурсы торговли представляют собой совокупность как занятых в ее отраслях, так

и потенциальных работников [27].

Для характеристики трудовых ресурсов

в торговле используется и категория «кадры торговли». Кадры торговли - это

совокупность всех занятых в отрасли и на ее отдельных предприятиях работников в

трудоспособном возрасте.

Для правильной экономической

характеристики анализа и планирования трудовых ресурсов торговли большое

значение имеет научно-обоснованная их классификация (табл. 2).

Таблица 2 – Классификация трудовых

ресурсов торговли [27]

| Признак классификации |

Виды трудовых ресурсов |

| А |

Б |

| 1. По видам деятельности |

-

в розничной

торговле;

-

в общественном

питании;

-

в оптовой

торговле;

-

в прочих

подотраслях торговли

|

| 2. По организационному уровню

управления |

-

трудовые

ресурсы отрасли в целом;

-

трудовые

ресурсы торговых систем и объединений

-

трудовые

ресурсы торговых предприятий

|

| 3. По технологической характеристике |

-

административно-управленческий

персонал;

-

торгово-оперативный

персонал;

-

вспомогательный

или обслуживающий персонал

|

| 4. По функциональной характеристике |

-

руководители

-

специалисты

-

рабочие

|

| 5. По половозрастному составу |

А) мужчины: - до 20 лет;

-

от 20 до 60

лет;

-

свыше 60 лет.

Б) женщины: - до 20 лет;

-

от 20 до 55

лет;

свыше 55 лет.

|

| 6. По стажу работы в торговле |

Работники со стажем работы:

-

до 1 года;

-

от 1 года до 3

лет;

-

от 3 до 10 лет;

-

свыше 10 лет

|

| 7. По образовательному уровню |

-

работники с

высшим образованием;

-

работники со

средним специальным образованием;

-

работники с

неполным средним образованием

|

| 8. По характеру профессиональной

подготовки |

-

работники,

окончившие вузы;

-

работники,

окончившие торговые техникумы, училища;

-

работники не

имеющие специального образования

|

| 9. В зависимости от формы

собственности на имущество предприятия |

-

собственники

имущества

-

привлеченные

работники

|

Особое внимание на предприятиях

торговли в условиях рыночных отношений должно уделяться детальному анализу

численности работников, цель которого - изучение состава работников

предприятия, эффективности их использования (табл. 3).

От обеспеченности предприятия

персоналом и эффективности его использования зависят объем и своевременность

выполнения всех работ, степень использования оборудования, машин, механизмов и

как результат — объем производства продукции, ее себестоимость, прибыль и ряд

других экономических показателей.

Основными задачами анализа являются [30]:

• изучение обеспеченности предприятия и

его структурных подразделений персоналом по количественным и качественным

параметрам;

• оценка экстенсивности, интенсивности

и эффективности использования персонала на предприятии;

• выявление резервов более полного и

эффективного использования работников предприятия.

Источниками информации для анализа

служат план по труду, статистическая отчетность «Отчет по труду», данные

табельного учета и отдела кадров.

Таблица 3 – Показатели,

характеризующие использование работников на предприятиях торговли [27]

|

|

Показатели |

Методика расчета |

| А |

Б |

1 |

| 1. Коэффициенты, характеризующие

степень интенсивности использования трудовых ресурсов |

1. Коэффициент сменности |

, ,

где Ч – общая численность

работников;

Чн – максимальное число работников

в смене

|

| 2. Коэффициент занятости активной

работой |

, ,

где З – общее время занятости;

За – время занятости работников

активной работой

|

| 3. Коэффициент занятости тяжелым

физическим трудом |

, ,

где tф – время, затраченное на выполнение физически

тяжелых работ;

to – общий фактический фонд рабочего времени

|

| 4. Коэффициент укомплектования

рабочих мест |

, ,

где М – количество рабочих мест

|

| 5. Степень сбалансированности

рабочих мест |

, ,

где Кн – нормативный коэффициент

укомплектовывания работающими

|

| 2. Коэффициенты, характеризующие

движение трудовых ресурсов |

1. Коэффициент текучести кадров |

, ,

где Чвыб. – число работников,

выбывших по причинам, отнесенным к текучести (нарушение трудовой дисциплины,

увольнение по собственному желанию);

Ч – среднесписочная численность

работников за период

|

| 2. Коэффициент оборота |

, ,

где Чпр (ув.) – число принятых

(выбывших) работников

|

| 3. Коэффициент общего оборота |

|

| 4. Коэффициент стабильности кадров |

, ,

где Чс5. –

среднесписочная численность работников со стажем более 5 лет на данном

предприятии

|

В ходе анализа целесообразно также

рассчитывать абсолютную и относительную экономию численности работников

предприятия:

1. Абсолютная экономия численности:

а) за счет сокращения «неоправданных»

потерь рабочего времени (Эвр):

Эвр =  (13) (13)

где Фрв0, Фрв1 - фонд

рабочего времени одного работника до и после внедрения мероприятия по

сокращению потерь времени, час;

Ч - численность работников до

внедрения мероприятия, чел.;

t - период действия мероприятия,

месяцев,

б) за счет внедрения более

совершенного нового оборудования (Эоб):

Эоб =  (14) (14)

где Ч - численность работников,

необходимая для выполнения оборота розничной торговли, чел.;

d - условная экономия численности

работников за счет внедрения более совершенного оборудования, чел.;

Эу - условная экономия численности

работников за счет внедрения более совершенного оборудования, чел.

2. Относительная экономия численности работников

торговли: 2. Относительная экономия численности работников

торговли:

а) за счет сокращения потерь рабочего

времени по временной нетрудоспособности в связи с улучшением условий труда

(Эвт):

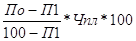

Эвт =  (15) (15)

где По, П1 -

потери рабочего времени до и после проведения мероприятий, час;

Чпл - плановая численность

работников, чел.

б) за счет внедрения прогрессивных

форм торговли (Эп):

Эп (чел) = (16) (16)

где Ч - численность работников,

необходимая для выполнения оборота исходя из производительности труда при

индивидуальной форме продажи, чел.;

ΔПТ - прирост производительности

труда за счет внедрения прогрессивных форм торговли, %. [27]

Основные причины экономии или

превышения численности работников предприятия приведены в табл. 4.

Таблица 4 - Причины снижения

(превышения) численности работников предприятий торговли [27]

| Снижение численности |

Превышение численности |

| Положительные причины |

Отрицательные причины |

Положительные причины |

Отрицательные причины |

| Рациональная организация труда |

Снижение объемов реализации товаров |

Расширение сети предприятий |

Отсутствие планирования и экономического обоснования численности на

перспективу |

| Совершенствование оплаты и стимулирования труда |

Изменение режима работы предприятия (сокращение часов

работы)

|

Изменение режима работы предприятия [увеличение часов работы) |

| Механизация трудоемких процессов |

Высокая текучесть кадров |

Рост физического объема реализации товаров |

Отсутствие механизации труда |

| Рост производительности труда |

Экономия фонда заработной платы |

Расширение перечня оказываемых населению услуг |

Недостатки в организации труда |

В современных условиях хозяйствования

происходящие изменения в экономике приводят к изменению состава и структуры

работников торговли, что, в конечном счете, влияет на эффективность

деятельности предприятия.

1.3 Заработная плата работников предприятия торговли: понятие, значение,

функции. Состав фонда заработной платы и методика его анализа

С введением в действие Трудового

кодекса РФ впервые появилось законодательное определение таких понятий как «заработная

плата» и «оплата труда». Понятийный аппарат приведен в ст. 129 ТК РФ.

Заработная плата – вознаграждение за

труд в зависимости от квалификации работника, сложности, количества и условий

выполняемой работы, а также выплаты компенсационного и стимулирующего

характера.[4]

Это определение соответствует нормам

Международной организации труда Конвенции № 95 (МРОТ) об охране заработной

платы, ратифицированной нашим государством. Статья 1 данной Конвенции

раскрывает понятие термина «заработная плата» следующим образом – «это независимо

от названия и метода исчисления всякое вознаграждение или всякий заработок,

исчисляемые в деньгах и устанавливаемые соглашением или национальным

законодательством, которые в силу письменного или устного договора о найме

предприниматель уплачивает трудящемуся за труд, который либо выполнен, либо

должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны».

Заработная плата - это цена,

выплачиваемая работнику за использование его труда. В общем объеме доходов

населения она занимает основное место. Ее величина определяется рынком труда,

т.е. спросом и предложением на рабочую силу. Механизм конкуренции как со

стороны работодателей, так и со стороны продавцов рабочей силы определяет

текущую цену труда. Чем выше уровень конкуренции на рынке труда, тем

эффективнее конкурирует система рынков и сама экономика. Вместе с тем чем

эффективнее функционирует экономика, тем выше цена трудовых ресурсов и уровень

жизни населения. Не может быть высокого уровня заработной платы в неэффективно

работающей экономике. Его размер зависит от степени развития производительных

сил общества, производительности труда, его организации, научно-технического

прогресса. Верхний предел заработной платы в условиях рыночной экономики не

ограничивается. [31]

Pазличают номинальную заработную

плату, т.е. ее денежный размер, и реальную заработную плату, под которой

понимают количество приобретаемых на нее товаров и услуг.

Ур = Ун/р (17)

где Ур — реальная заработная плата;

Ун — номинальная

заработная плата;

р — уровень цен на предметы

потребления и услуги.

Так, если цены на товары и услуги

возросли за квартал в 1,45 раза, а номинальная заработная плата — в 1,23 раза,

то изменение реальной заработной платы составит 0,85 раза (1,23 : 1,45), т.е.

она сократилась на 15%.

Рынок труда определяет дифференциацию

заработной платы различных категорий работников. Спрос и предложение на рабочую

силу оказывают наибольшее влияние на величину реальной заработной платы наряду

с целым рядом других факторов.

Как социально-экономическая категория

заработная плата имеет важное значение как для работника торговли, так и для

его работодателя. Для работника заработная плата — одна из статей дохода семьи.

Поэтому ее стимулирующая роль очень велика. С точки фения работодателя,

заработная плата — это средства, используемые для найма рабочей силы и

составляющие одну из основных статей издержек обращения. При этом работодатель

заинтересован и снижении уровня расходов по отношению к товарообороту. В то же

время в условиях изменения конъюнктуры торговли, внедрения новых форм обслуживания

может оказаться целесообразным увеличить расходы на оплату труда в целях

повышения прибыли предприятия. Следует отметить, что уровень оплаты труда

оказывает существенное влияние на поведение и работника и работодателя. При

этом в современных условиях в элементы индивидуального дохода работника входят

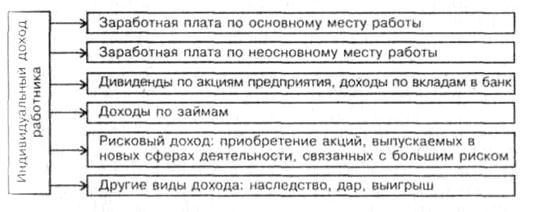

кроме заработной платы и другие составляющие (рис. 4).

Рисунок 4 – Основные элементы дохода

работника в денежной форме [29]

Заработная плата, как правило,

занимает большой удельный вес в общих доходах работника. В связи с

недостаточным развитием фондового рынка рисковый доход получают, как правило,

фирмы и физические лица, специально занимающиеся этим.

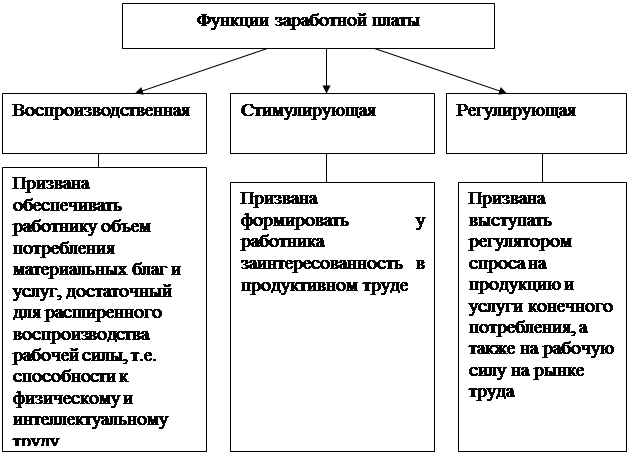

Сущность заработной платы проявляется

в ее функциях (рис. 5).

1. Воспроизводственная функция. Она

определяет абсолютный уровень оплаты труда, необходимый для удовлетворения

основных жизненных потребностей работника и его семьи. В ней реализуется

экономи   ческий закон возвышения потребностей.

Отправным моментом для выполнения заработной платой ее воспроизводственной

функции является установление минимальной заработной платы на объективно

необходимом уровне. Он в обычных условиях должен соответствовать стоимости

набора товаров и услуг, входящих в потребительскую корзину и позволяющих

обеспечить нормальное воспроизводство физических и умственных способностей

работника, обладающего минимально необходимой профессиональной подготовкой,

выполняющего простые работы в нормальных для здоровья условиях труда и

справляющегося со своими трудовыми обязанностями.[27] ческий закон возвышения потребностей.

Отправным моментом для выполнения заработной платой ее воспроизводственной

функции является установление минимальной заработной платы на объективно

необходимом уровне. Он в обычных условиях должен соответствовать стоимости

набора товаров и услуг, входящих в потребительскую корзину и позволяющих

обеспечить нормальное воспроизводство физических и умственных способностей

работника, обладающего минимально необходимой профессиональной подготовкой,

выполняющего простые работы в нормальных для здоровья условиях труда и

справляющегося со своими трудовыми обязанностями.[27]

Рисунок 5– Основные функции,

выполняемые заработной платой [7]

2. Стимулирующая функция. Ее сущность состоит в ycтановлении количественной зависимости

между размерами оплаты и количеством, качеством и результатом труда торговых

работников. Реализуется стимулирующая функция посредством объединения норм

труда (норм выработки, норм времени и т.д.) и норм оплаты (тарифных ставок,

расценок т.п.) в конкретные системы заработной платы. При этом системы

заработной платы, базируясь на нормах труда и нормах оплаты, обеспечивают

изменение уровня оплаты труда в зависимости от индивидуальных и коллективных

результатов труда работников. Она играет главную роль в интенсивном

использовании живого труда, направляет его на реализацию целей управления.

3. Регулирующая функция. С одной стороны, являясь одним из

важнейших элементов денежных доходов населения, заработная плата существенно

влияет на спрос населения, а через него и активно воздействует на объем,

структуру и динамику производства и в значительной степени на инвестиционную

политику. С другой стороны, выступая как составная часть издержек работодателя

на рабочую силу, заработная плата влияет на спрос и предложение рабочей силы на

рынке труда.

4. Социальная функция. Министерство труда России выделяет

также социальную функцию, которая состоит в том, что заработная плата должна

обеспечивать минимально достаточные условия и уровень жизни работников и их семей.

[27].

Для наемного работника заработная

плата служит основным источником его дохода. Кроме заработной платы

индивидуальный доход работника включает в себя и другие составляющие (дивиденды

по акциям предприятия, доходы по вкладам в банк, доходы по займам и другие виды

доходов).

При регулировании заработной платы

надо умело использовать объективное единство и противоположность ее функций,

своевременно усиливать одни или ослаблять другие, чтобы организация заработной

платы отвечала ее объективному содержанию и особенностям развития предприятия.

Поскольку именно заработная плата

пропорционально связана с непосредственно затраченным трудом, постольку ее

стимулирующее воздействие на развитие предприятия является определяющим. Умелое

использование стимулирующей функции превращает заработную плату в один из

важнейших рычагов повышения результативности работы и экономического роста.

Необходимо отметить, что в настоящее

время в России ни одна из функций не реализуется в полной мере, и в этом смысле

можно говорить о потере заработной платой своей роли как экономической

категории. Это связано, прежде всего, с неразвитостью российского рынка труда.

Фонд заработной платы - это сумма

вознаграждений, предоставленных наемным работникам в соответствии с количеством

и качеством их труда, а также компенсаций, связанных с условиями труда.

Формирование фонда заработной платы

позволяет регулировать соотношение между ростом производительности труда и его

оплатой при опережающих темпах роста первого показателя.

В соответствии с Инструкций о составе

фонда заработной платы и выплат социального характера, утвержденной

постановлением Госкомстата Российской Федерации от 24.11.2000 г. № 116, в

состав фонда заработной платы включаются начисленные предприятиями суммы оплаты

труда в денежной и натуральной формах за отработанное и неотработанное время,

компенсационные выплаты, связанные с режимом работы и условиями труда,

стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты,

а также оплата питания, жилья, топлива, носящая систематический характер (рис. 6).

[5]

Основным элементом фонда заработной платы,

выплачиваемой в денежной форме, является оплата труда за отработанное время.

Она включает:

-

заработную плату

по тарифным ставкам и окладам;

-

заработную плату

по сдельным расценкам, в процентах от товарооборота, в долях от прибыли и т.п.;

-

премии и

вознаграждения;

-

стимулирующие

надбавки и доплаты (за профессиональное мастерство, за высокие достижения в

труде и т.д.);

- компенсационные выплаты, связанные

с режимом работы и условиями труда (за работу в ночное время и т.д.).

К выплатам за неотработанное время

относят:

- оплату ежегодных и дополнительных

отпусков;

-

оплату учебных

отпусков;

Рисунок 6– Состав фонда

заработной платы работников торгового предприятия [27]

-

оплату льготных

часов подростков, инвалидов 1 и 11 групп;

-

оплату за период

повышения квалификации, переподготовки или обучения вторым профессиям;

-

оплату простоев

не по вине работника;

-

оплату за время

вынужденного прогула и т.д.

В состав

единовременных поощрительных и других выплат включаются разовые премии

независимо от источников выплаты, материальная помощь работникам, денежная

компенсация за неиспользованный отпуск, стоимость бесплатно выдаваемых

работникам в качестве поощрения акций и т.д.

В состав

фонда заработной платы с 1996 года включены выплаты работодателя на питание,

жилье и топливо. Ранее средства на эти цели относились к социальным выплатам и

льготам. В то же время из состава фонда заработной платы исключены и переведены

в состав выплат социального характера:

-

компенсации женщинам,

находившемся в частично оплачиваемом отпуске по уходу за ребенком;

-

выходное пособие

при прекращении трудового договора и суммы уволенным работникам на период

трудоустройства в связи с ликвидацией предприятия, сокращением численности или

штата работников.

Большую часть

фонда заработной платы покрывают издержками обращения, частью которых являются

расходы на оплату труда. Другим источником возмещения оплаты труда выступает

чистая прибыль предприятия.

На предприятиях торговли

осуществляются выплаты социального характера и расходы, не учитываемые в фонде

заработной платы и выплатах социального характера.

Относительно небольшой, но

самостоятельный элемент общего фонда выплат в пользу работников торговли -

системы выплат социального назначения. В них отсутствует непосредственная связь

заработной платы с результатами работы, хотя любая администрация предприятия,

включая такие выплаты в заработную плату, рассчитывает с их помощью

воздействовать на персонал в нужном направлении. К выплатам социального характера

относятся доплаты к пенсиям работающим пенсионерам, единовременные пособия при

выходе на пенсию; оплата путевок работникам и членам их семей на лечение,

отдых, экскурсии, путешествия, возмещение платы родителей за детей в дошкольных

учреждениях, выходное пособие при прекращении трудового договора; компенсация и

другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу

за ребенком; оплата стоимости проездных документов к месту работы и обратно;

материальная помощь, предоставленная отдельным работникам по семейным

обстоятельствам, на медикаменты, погребение т.д.

По своему экономическому содержанию

выплаты социального характера отражают расходы работодателя и, соответственно,

доходы наемных работников помимо заработной платы в связи с тем, что последние

осуществляют смою трудовую деятельность на данном предприятии.

Не включаются в состав фонда

заработной платы и не относятся к выплатам социального характера следующие

расходы предприятия:

единый социальный налог (взнос);

доходы по акциям и другие доходы от

участия работников в собственности предприятия (дивиденды, проценты, выплаты по

долевым паям и т.д.);

компенсации работникам материальных

затрат за использование личных автомобилей в служебных целях; выплаты

неработающим пенсионерам;

командировочные расходы;

представительские расходы;

выплаты по договорам личного,

имущественного и иного страхования и т.д.

Приступая к анализу использования

ФЗП, в первую очередь необходимо рассчитать абсолютное и относительное

отклонение его фактической величины от базовой.

Абсолютное отклонение (∆ФЗПабс)

рассчитывается как разность между фактически использованными средствами на

оплату труда и базовым ФЗП в целом по предприятию и категориям работников:

∆ФЗПабс = ФЗП1

- ФЗП0. (18)

Поскольку абсолютное отклонение

определяется без учета изменения объема реализации продукции, то по нему нельзя

судить об экономии или перерасходе ФЗП.

Относительное отклонение (∆ФЗПотн)

рассчитывается как разность между фактически начисленной суммой зарплаты и

базовым фондом, скорректированным на индекс объема реализации продукции. При

этом следует иметь в виду, что корректируется только переменная часть ФЗП,

которая изменяется пропорционально объему реализации продукции. Это зарплата

оперативного персонала по сдельным расценкам, премии оперативному персоналу и

управленческому персоналу за результаты и сумма отпускных, соответствующая доле

переменной зарплаты.

Для детерминированного факторного

анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

1.ФЗП = ЧР*ГЗП,

2.ФЗП = ЧР*Д*ДЗП,

З.ФЗП = ЧР*Д*П*ЧЗП,

где ЧР - среднегодовая численность

работников, чел.;

Д - количество отработанных дней

одним работником за год;

П - средняя продолжительность

рабочего дня, час.;

ГЗП - среднегодовая зарплата одного

работника, тыс. руб.;

ДЗП - среднедневная зарплата одного

работника, тыс. руб.;

ЧЗП — среднечасовая зарплата одного

работника, тыс. руб..

Расчет влияния факторов по данным

моделям можно произвести способом абсолютных разниц:

∆ФЗПчр = (ЧР1

- ЧР0) * До * П0 * ЧЗП0; (19)

∆ФЗПД= ЧР1

* (Д1 - До) * П0 * ЧЗП0; (20)

∆ФЗПп=ЧР1*Д1*(П1-П0)*ЧЗПо;

(21)

∆ФЗПЧЗП = ЧР1*

Д1 * П1 * (ЧЗП1 - ЧЗП0). (22)

Большое значение при анализе

использования ФЗП имеет изучение данных о среднем заработке работников, его

изменении, а также о факторах, определяющих его уровень. Поэтому в дальнейшем

должны быть проанализированы причины изменения средней зарплаты работников по

предприятию, подразделениям, категориям и профессиям.

При этом нужно учитывать, что

среднегодовая зарплата рабочих (ГЗП) зависит от количества отработанных дней

каждым рабочим, средней продолжительности рабочего дня и среднечасовой

зарплаты:

ГЗП = Д*П*ЧЗП (23)

а среднедневная зарплата (ДЗП) - от

продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П*ЧЗП (24)

Расчет влияния факторов на изменение

среднегодовой зарплаты работников в целом по предприятию и по отдельным

категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить

соответствие между темпами роста средней заработной платы и производительностью

труда. Для расширенного воспроизводства, получения необходимой прибыли и

рентабельности важно, чтобы темпы роста производительности труда опережали

темпы роста его оплаты. Если тот принцип не соблюдается, то происходит

перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы

прибыли.

Эффективность заработной платы может

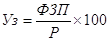

быть охарактеризована системой показателей, к которым относятся: [27]

зарплатоотдача (Зо) – показатель

стимулирования товарооборота:

|

|

(25) |

где Р – объем товарооборота,

тыс. руб.;

ФЗП – фонд заработной платы торгового предприятия, тыс.

руб.

зарплатоемкость (Зе):

|

; ;

|

(26) |

коэффициент эффективности заработной

платы (Кэ) – показатель стимулирования прибыли:

|

, ,

|

(27) |

где П – прибыль торгового

предприятия, тыс. руб. (для большей наглядности показатель эффективности

заработной платы может быть выражен в процентах);

уровень заработной платы в процентах

к товарообороту

|

; ;

|

(28) |

коэффициент соотношения темпов роста

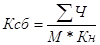

производительности труда и средней заработной платы (Кс):

|

|

(29) |

где ТРпт – темп роста

производительности труда (в сопоставимых ценах), %;

- темп роста средней заработной

платы (в сопоставимых ценах), %; - темп роста средней заработной

платы (в сопоставимых ценах), %;

фонд заработной платы на одного

работника (Кр):

|

|

(30) |

где  -

среднесписочная численность работников торгового предприятия; -

среднесписочная численность работников торгового предприятия;

интегральный показатель эффективности

использования заработной платы (Кинт.з.):

|

. .

|

(31) |

Повышение эффективности использования

заработной платы заключается в том, чтобы увеличение заработной платы

сопровождалось опережающим улучшением таких экономических показателей как объем

товарооборота и прибыль предприятия.

В качестве обобщения в таблице 5 в

систематизированном виде представлена сущность и экономическое содержание

основных показателей по труду и заработной плате работников торгового

предприятия. [31]

Таблица 5 – Сущность и экономическое

содержание основных показателей по труду и заработной плате работников

торгового предприятия

| Наименование показателя |

Экономическое содержание |

Экономическая сущность |

| А |

1 |

2 |

| Среднесписочная численность

персонала |

Количество ресурса |

характеризует общее число

работников предприятия за период времени (месяц, год) |

| Среднесписочная численность

работников торговой группы |

количество ресурса |

характеризует число работников по

обслуживанию покупателей |

| Явочная численность работников |

количество ресурса |

характеризует ежедневное количество

работников на рабочих местах |

| Номинальный фонд рабочего времени |

количество ресурса |

отражает максимально возможный фонд

рабочего времени (дни, часы) |

| Явочный фонд рабочего времени |

количество ресурса |

отражает эффективный (полезный)

фонд рабочего времени (дни, часы) |

| Оборот розничной торговли |

результат труда всего персонала |

показывает объем продажи товаров в

стоимостном выражении за определенный

период времени (день, месяц, год)

|

| Производительность труда

(выработка) одного среднесписочного работника |

результат труда одного

среднесписочного работника |

показывает объем оборота в расчете

на одного работника за определенное время (день, месяц, год) |

| Производительность труда

(выработка) одного работника торговой группы |

результат труда одного работника

торговой группы |

показывает объем оборота в расчете

на одного работника торговой группы за определенное время (день, месяц, год) |

| Трудоемкость оборота розничной

торговли |

трудовые затраты на единицу оборота |

характеризует количество работников,

необходимое для продажи товаров на определенную сумму (10 тыс. руб., 100 тыс.

руб.) |

| Фонд заработной платы |

совокупные расходы предприятия на

заработную плату всего персонала |

характеризует величину возмещения

трудозатрат всех работников (цена использования трудовых ресурсов) |

| Средняя заработная плата одного

работника |

расходы на заработную плату одного

работника |

характеризует возмещение

трудозатрат одного работника (текущий доход работника или цена использования

трудовых услуг одного работника) |

| Уровень фонда заработной платы (в

отношении к обороту розничной торговли |

удельные расходы по заработной

плате

в расчете на единицу оборота

|

показывает долю заработной платы в

обороте |

Таким образом, изучение теоретических

основ труда и заработной платы в торговле позволяет проанализировать показатели

по труду и заработной плате предприятия торговли ООО «Бонус».

2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ

ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС»

2.1 Краткая

организационно-экономическая характеристика деятельности ООО «Бонус»

ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с

ограниченной ответственностью» в качестве коммерческой организации с целью

извлечения прибыли.

Местонахождение и почтовый адрес

общества: 663690, Красноярский край, г. Зеленогорск, улица Парковая, 12. Режим

работы данного предприятия ежедневно, с 9.00 до 19.00 без перерыва на обед.

В анализируемом предприятии два

учредителя. Учредители (заинтересованные лица) могут принять участие в

управлении, что отвечает их интересам, с одной стороны, а с другой,

соответствует целям самого партнерского предприятия - получить максимальную

прибыль - за счет четкой структуры управления отдельным направлением торговли.

Общество имеет круглую печать,

содержащую его полное фирменное наименование на русском языке и указание

местонахождения Общества. Печать Общества может содержать также фирменное

наименование Общества на любом языке народов Российской Федерации и (или)

иностранном языке.

Полное официальное наименование:

Общество с ограниченной ответственностью «Бонус». Сокращенное наименование: ООО

«Бонус»

Основными видами деятельности

Общества являются:

- Оптовая и розничная торговля

товарами народного потребления, продукцией производственно-технического

назначения, сельскохозяйственной продукцией и продуктами ее переработки.

- Посредническая деятельность.

- Производство и реализация товаров

народного потребления, продукции производственно-технического назначения, производство

и реализация продукции (услуг) общественного питания.

- Оказание услуг по обучению.

- Оказание риэлтерских услуг, в том

числе торговля недвижимым имуществом, сдача в аренду (наем) жилых и нежилых

помещений.

- Туристическое обслуживание, строительство

и эксплуатация туристических объектов, организация международного туризма.

- Закупка и реализация канцелярских

товаров, оргтехники, средств связи, аудио- видео- и бытовой техники, мебели

корпусной и мягкой, детских игрушек, хозяйственных товаров и

отделочно-строительных материалов.

- Бытовое обслуживание, деятельность

ломбардов.

- Оказание рекламных и информационных

услуг, изготовление различных видов рекламной продукции.

- Оказание консалтинговых,

маркетинговых, коммерчески-посреднических услуг, организация и проведение

ярмарок, выставок- продаж, выставок-показов по различной тематике.

- Транспортное обслуживание, в том

числе организация чартерных перевозок.

- Экспедиционно-транспортные услуги.

- Ремонт бытовой и оргтехники.

- Оказание консультационных услуг, в

том числе в области программного обеспечения.

- Осуществление любой хозяйственной

деятельности, незапрещённой действующим законодательством.

Основным видом деятельности ООО «Бонус» является реализация населению

мебели.

Деятельность ООО «Бонус» не

ограничивается оговоренными в уставе видами деятельности. Сделки, выходящие за

пределы уставной деятельности, но не противоречащие действующему

законодательству признаются действительными.

Общество имеет круглую печать со

своим наименованием, штамп, свой фирменный знак.

Общество в праве создавать на

территории России и за рубежом филиалы, представительства, действующие на

основании положений, утверждаемых Обществом, а также быть учредителем других

юридических лиц, в том числе за рубежом, действующих на основании их устава и

(или) учредительных договоров, утверждаемых Обществом, а при наличии других

учредителей, совместно с другими учредителями. Данные образования могут

наделяться основными и оборотными средствами за счет имущества Общества.

Участники ООО «Бонус» не отвечают по

его обязательствам и несут риск убытков, связанных с деятельностью Общества, в

пределах стоимости внесенных ими вкладов. По обязательствам третьих лиц

учредители и Общество ответственности не несут. ООО «Бонус» отвечает по своим

обязательствам собственным имуществом.

Финансовой основой деятельности ООО «Бонус»

является его Уставный капитал, который составляется из стоимости вкладов

участников Общества. Уставный капитал является величиной постоянной на момент

создания Общества. Размер уставного капитала не может быть менее суммы,

определенной Законом «Об Обществах с ограниченной ответственностью». Уставный

капитал ООО «Бонус» равен 270 тыс. руб., он является основой имущественной обособленности

общества. Размер доли участника соответствует соотношению номинальной стоимости

его вклада и уставного капитала Общества.

Прибыль Общества является общей

долевой собственностью Учредителей. Из баланса прибыли ООО «Бонус»

уплачиваются:

-Установленные законодательством

налоги и другие платежи в государственный и местные бюджеты;

- Размер и порядок формирования

фондов определяется общим собранием Учредителей.

Высшим органом ООО «Бонус» является

собрание Учредителей.

Решения общего собрания, относящиеся

к его исключительной компетенции, принимаются 2/3 голосов.

Единоличным исполнительным органом

ООО «Бонус» является генеральный директор. Он избирается общим собранием

Учредителей на срок не менее трех лет.

Директором может являться один из

Учредителей. Директор является должностным лицом и несет ответственность перед

общим собранием Учредителей за деятельность ООО «Бонус» и находящееся в

распоряжении Общества имущество. Директор осуществляет без доверенности

непосредственное оперативное управление производственно-хозяйственной

деятельностью ООО «Бонус», а также реализует права и обязанности Общества, как

юридического лица.

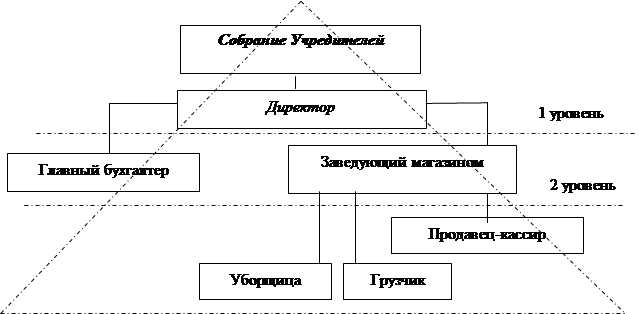

Организационная структура - один из

основных элементов управления организацией.

Внутренним выражением организационной

структуры управления ООО «Бонус» является состав, соотношение, расположение и

взаимосвязь отдельных подсистем организации.

В структуре управления ООО «Бонус»

выделяются следующие элементы: звенья, уровни управления и связи

-горизонтальные и вертикальные.

В ООО «Бонус» к высшему звену

относятся: собрание учредителей, директор. Среднее звено - главный бухгалтер,

зав. магазином. Низшее звено - торгово-оперативный и вспомогательный персонал

организации.

Организационная структура ООО «Бонус»

является линейно-функциональной (рис. 7). Преимуществом данной структуры управления

является простота связей и единоначалие, то есть любые распоряжения

руководителя напрямую отдаются подчиненным, что обеспечивает более оперативное

их исполнение. Однако, есть у данной структуры и свои недостатки, в частности

вся информация сосредоточена непосредственно в руководящем звене, то есть у

директора; отсутствует обратная связь с коллективом, то есть все информационные

потоки идут лишь от руководителя к подчиненным, от подчиненных к руководителю

информация практически не поступает.

Рисунок 7 - Организационная структура ООО «Бонус»

Директор

руководит деятельностью предприятия, контролирует выполнение установленных

планов и заданий, рационального сочетания экономических и административных

методов руководства, моральных и материальных стимулов к труду, организация

разработки плана экономического и социального развития предприятия, организационно-технических

мероприятий по его выполнению.

Директор

заботится и интересуется о своих подчиненных. При возникновении конфликтных

ситуаций он применяет стиль сотрудничества.

Главный

бухгалтер – занимается обработкой товарных и кассовых отчетов в установленные

сроки, контролирует соблюдение лимита денежных средств в центральной кассе

магазина, обрабатывает документы по результатам инвентаризации

товарно-материальных ценностей, составляет график проведения инвентаризации и

контролирует его выполнение, ведет расчеты по оплате труда в соответствии с

нормативными документами, рассчитывает и своевременно перечисляет налоги,

составляет квартальные и годовые отчеты.

Заведующий магазином руководит системой

снабжения и сбыта продукции, контролирует запасы, координирует работу по реализации.

Осуществляет управление снабжением, заключение и контроль за выполнением

договоров на поставку товаров, исследование рынка, заказы и планирование ассортимента.

Координация работы торгово-оперативных работников

Торгово-оперативный

персонал непосредственно участвует в торговом процессе. Продавцы помогают

покупателям в выборе товаров, контролеры-кассиры рассчитывают покупателей,

контролируют сохранность товаров, консультируют покупателей.

Проведем анализ основных

экономических показателей деятельности ООО «Бонус» за два года.

Таблица 6 - Анализ основных

показателей деятельности ООО «Бонус»

| Наименование показателей |

Ед. изм. |

2007 год |

2008 год |

Откло-нение |

Темп роста, % |

| А |

Б |

1 |

2 |

3 |

4 |

| Оборот розничной торговли без НДС |

тыс. руб. |

6352 |

7421 |

1069,00 |

116,83 |

| Торговая площадь |

м2 |

96 |

96 |

- |

100,00 |

| Оборот розничной торговли на 1

кв.м. торговой площади |

тыс. руб./м2 |

66,17 |

77,30 |

11,14 |

116,83 |

| Численность работников, всего |

чел |

10 |

10 |

- |

100,00 |

| В т.ч. работников

торгово-оперативного персонала |

чел |

4 |

4 |

- |

100,00 |

| Производительность труда одного

работника |

тыс. руб./чел |

635,20 |

742,10 |

106,90 |

116,83 |

| Производительность труда одного

работника торгово-оперативного персонала |

тыс. руб./чел |

1588,00 |

1855,25 |

267,25 |

116,83 |

| Фонд заработной платы |

|

|

|

|

|

| сумма |

тыс. руб. |

777 |

889 |

112,00 |

114,41 |

| уровень |

% |

12,23 |

11,98 |

-0,25 |

Х |

| Среднегодовая заработная плата

одного работника |

тыс. руб. |

77,70 |

88,90 |

11,20 |

114,41 |

| Средняя стоимость основных фондов |

тыс. руб. |

1028 |

1167 |

139,00 |

113,52 |

| Фондоотдача |

Руб./1 руб. |

6,18 |

6,36 |

0,18 |

102,91 |

| Фондовооруженность труда одного

работника |

тыс. руб./чел |

102,80 |

116,70 |

13,90 |

113,52 |

| Коэффициент эффективности

использования основных фондов |

Руб./1руб |

0,19 |

0,32 |

0,12 |

163,41 |

| Средняя стоимость оборотных средств |

тыс. руб. |

1185,5 |

1296,5 |

111,00 |

109,36 |

| Время обращения оборотных средств |

дни |

67,19 |

62,89 |

-4,29 |

93,61 |

| Скорость обращения оборотных

средств |

обор. |

5,36 |

5,72 |

0,37 |

106,83 |

| Коэффициент участия оборотных

средств в каждом рубле оборота |

руб./1 руб. ОРТ |

0,19 |

0,17 |

-0,01 |

93,61 |

| Коэффициент рентабельности оборотных

средств |

руб./1 руб. ОС |

0,17 |

0,29 |

0,12 |

169,62 |

| Себестоимость проданных товаров |

тыс. руб. |

4662 |

5385 |

723,00 |

115,51 |

| Валовая прибыль |

|

|

|

|

|

| сумма |

тыс. руб. |

1690 |

2036 |

346,00 |

120,47 |

| уровень |

% |

26,61 |

27,44 |

0,83 |

Х |

| Издержки обращения |

|

|

|

|

|

| сумма |

тыс. руб. |

1315 |

1513 |

198,00 |

115,06 |

| уровень |

% |

20,70 |

20,39 |

-0,31 |

Х |

| Прибыль от продаж |

|

|

|

|

|

| сумма |

тыс. руб. |

375 |

523 |

148,00 |

139,47 |

| рентабельность продаж |

% |

5,90 |

7,05 |

1,14 |

Х |

| Проценты к получению |

тыс. руб. |

- |

- |

- |

- |

| Проценты к уплате |

тыс. руб. |

- |

- |

- |

- |

| Доходы от участия в других

организациях |

тыс. руб. |

- |

- |

- |

- |

| Прочие доходы |

тыс. руб. |

36 |

72 |

36,00 |

200,00 |

| Прочие расходы |

тыс. руб. |

41 |

56 |

15,00 |

136,59 |

| Прибыль до налогообложения |

|

|

|

|

|

| сумма |

тыс. руб. |

370 |

539 |

169,00 |

145,68 |

| рентабельность предприятия |

% |

5,82 |

7,26 |

1,44 |

Х |

| Отложенные налоговые активы |

тыс. руб. |

- |

- |

- |

- |

| Отложенные налоговые обязательства |

тыс. руб. |

- |

- |

- |

- |

| Текущие налоговые платежи |

тыс. руб. |

170 |

168 |

-2,00 |

98,82 |

| Чистая прибыль |

тыс. руб. |

200 |

371 |

171,00 |

185,50 |

| Рентабельность конечной

деятельности |

% |

3,15 |

5,00 |

1,85 |

Х |

|

|

|

|

|

|

|

|

|

|

|

Результаты проведенного анализа

свидетельствуют об эффективности финансово-хозяйственной деятельности ООО «Бонус»,

как в 2007, так и в 2008 году, что выражается в прибыли, полученной предприятием.

Основным показателем, характеризующим

деятельность любого предприятия, является оборот розничной торговли. Каждое

предприятие стремиться к увеличению оборота розничной торговли, т.к. увеличение

объема оборота приводит к уменьшению уровня издержек обращения, к увеличению

прибыли.

Оборот розничной торговли ООО «Бонус»

в своем развитии имеет положительную динамику. За 2007 год он составлял 6352

тыс. руб., а за 2008 год - 7421 тыс. руб., таким образом, за анализируемый

период оборот розничной торговли вырос на 1069 тыс. руб., что в относительном

выражении составило 16,83 %. Данную тенденцию следует относить к разряду

положительных.

Торговая площадь ООО «Бонус» за два

года не изменилась, она составляет 96 м2. Целесообразность процесса торговли характеризует товарооборот на 1 кв. м. торговой площади. Данный показатель за исследуемый временной промежуток увеличился на 11,14

тыс. руб./ м2, что в относительном выражении составляет примерно 16,83%.

Данная тенденция относится к положительным, т.к. свидетельствует об организации

более эффективной торговли.

ООО «Бонус» относится к малым

предприятиям, поэтому численность работников составляет 10 человек, и за два

года численность не изменилась. Эффективность работы коллектива магазина

определяется таким показателем как производительность труда одного работника.

Производительность труда увеличилась

в отчетном году на 16,83 % или на 106,9 тыс.руб./чел. – в абсолютном выражении.

Производительность труда торгово-оперативных работников увеличилась на 267,25

тыс. руб./чел.

Рост производительности труда ведет к

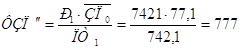

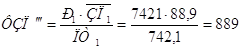

увеличению фонда заработной платы. Так за 2007 год фонд заработной платы

составлял 777 тыс. руб., а за 2008 год - 889 тыс. руб., т.е. показатель вырос

на 112,0 тыс. руб., или на 14,41 %.

Среднегодовая заработная плата одного

работника на предприятии «Бонус» за год выросла на 14,41 % или на 11,2 тыс.

руб. Увеличение заработной платы персонала свидетельствует о благоприятной

экономической обстановке на предприятии.

Основные фонды предприятия в отчетном

году выросли на 13,52% и достигли 1167 тыс. руб. Для оценки уровня

использования основных фондов применяется система показателей.

Обобщающим показателем является

«фондоотдача». Фондоотдача за изучаемый период увеличилась на 2,91 %.

Фондовооруженность в 2008 году увеличилась примерно на 13,52%, т.е. увеличилась

обеспеченность персонала основными фондами. Рост коэффициента эффективности

использования основных фондов на 0,12 говорит о росте эффективности

использования основных фондов.

Следующим показателем,

характеризующим деятельность магазина «Бонус» является среднегодовая стоимость

оборотных средств.

Среднегодовая стоимость оборотных

средств в 2008 году увеличилась с 1185,5 тыс. руб. до 1296,5 тыс. руб., т.е. на

111 тыс. руб., или в относительной форме на 9,36%.

При этом время обращения оборотных

средств ускорилось с 67 дней до 63 дня, т.е. на 4 дня, что является

положительным. Скорость обращения оборотных средств выросла на 0,37 оборота, а

коэффициент участия оборотных средств в обороте снизился на 0,01. Рост

коэффициента рентабельности оборотных средств на 0,12 является также

положительным и говорит об эффективности их использования.

Эффективность и целесообразность

деятельности любого предприятия торговли характеризует такой показатель как

валовая прибыль. Валовая прибыль ООО «Бонус» за 2007г. составляла 1690 тыс.

руб., а за 2008 г. – 2036 тыс. руб., таким образом, показатель увеличился на 346

тыс. руб. или почти на 20,47%. На 0,83% также вырос уровень валовой прибыли.

Данную динамику следует относить к разряду положительных, т. к. увеличивается

размер валовой прибыли, приходящейся на 1 тыс. руб. продаж.

Не менее важным показателем в

торговой деятельности выступают издержки обращения и любое предприятие

стремиться к их оптимизации. Издержки обращения ООО «Бонус» за исследуемый период

увеличились на 15,06%, что составило 198 тыс. руб., при этом уровень издержек

обращения снизился на 0,31%, что является положительным и говори об

относительной экономии средств.

Прибыль от продаж за 2007 год

составляла 375 тыс. руб., а за 2008 год – 523 тыс. руб. т.е. динамика

положительная, показатель вырос на 148 тыс. руб., что в процентном выражении

составляет 39,47%. Рентабельность продаж возросла на 1,14 % и составила 7,05%,

что связано с опережающими темпами роста прибыли от продаж по сравнению с

темпами роста оборота.

В 2008 году наблюдается рост прочих

доходов на 36 тыс. руб. и увеличение прочих расходов на 15 тыс. руб.

Главным показателем, характеризующим

конечную деятельность предприятия, является чистая прибыль, т.е. тот результат,

ради которого предприятие функционирует. Данный показатель имел положительную

динамику в своем развитии: рост чистой прибыли за изучаемый период составил 171

тыс. руб., что составляет 85,5 %. Также наблюдается повышение рентабельности

конечной деятельности на 1,85%. Данная тенденция относится к разряду положительных,

она свидетельствует о росте эффективности работы торгового предприятия.

В целом,

проведя данный анализ, можно сделать вывод о росте эффективности деятельности

ООО «Бонус» в 2008 году. Проведем более подробно анализ оборота розничной

торговли, так как он определяет динамику показателей по труду.

2.2 Анализ

динамики, состава и структуры оборота розничной торговли ООО «Бонус»

Анализ динамики, состава и

структуры оборота начинается с изучения динамики реализации продукции, расчета

базисных и цепных темпов роста оборота.

В отчетном году оборот розничной

торговли в действующих ценах составил 7421 тыс. руб., а в сопоставимых – 6092,8

тыс. руб. Отметим, что прирост оборота розничной торговли по сравнению с базисным

годом наблюдался в течение всего анализируемого периода. В 2008 году по

сравнению с базисным 2004 годом увеличение оборота розничной торговли составило

1606,8 тыс. руб.

Прирост оборота розничной торговли

по сравнению с предшествующим годом наблюдался также в течение всего

анализируемого периода.

Таблица 7 - Анализ динамики оборота

розничной торговли ООО «Бонус» за пять лет

| Годы |

Оборот розничной торговли в

действующих ценах |

Индексы цен |

Оборот розничной торговли в сопоставимых

ценах (к базисному году) |

Прирост оборота по сравнению с

базисным годом |

Прирост оборота по сравнению с

предшествующим годом |

Темпы роста, % |

| цепные |

базисные |

цепные |

базисные |

| в действ ценах |

в сопостав ценах |

в действ ценах |

в сопостав ценах |

| 2004 |

4486 |

1,000 |

1,000 |

4486,0 |

- |

- |

- |

- |

- |

- |

| 2005 |

4943 |

1,050 |

1,050 |

4707,6 |

221,6 |

221,6 |

110,19 |

104,94 |

110,19 |

104,94 |

| 2006 |

5892 |

1,048 |

1,100 |

5356,4 |

870,4 |

648,8 |

119,20 |

113,78 |

131,34 |

119,40 |

| 2007 |

6352 |

1,048 |

1,153 |

5509,1 |

1023,1 |

152,7 |

107,81 |

102,85 |

141,60 |

122,81 |

| 2008 |

7421 |

1,056 |

1,218 |

6092,8 |

1606,8 |

583,7 |

116,83 |

110,60 |

165,43 |

135,82 |

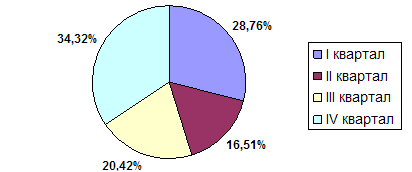

Анализ оборота розничной торговли

по периодам года приведен в таблице 8.

Таблица 8 -Анализ оборота розничной

торговли ООО «Бонус» по периодам года

| Кварталы |

Оборот розничной торговли |

В % к прошлому году |

Удельный вес к итогу, % |

| прошлый год |

отчетный год |

в

действ ценах

|

в

сопостав ценах

|

прошлый год |

отчетный

год

|

| в действ ценах |

в сопостав ценах |

| I |

1828 |

2134 |

2020,8 |

116,74 |

110,55 |

28,78 |

28,76 |

| II |

994 |

1225 |

1160,0 |

123,24 |

116,70 |

15,65 |

16,51 |

| III |

1336 |

1515 |

1434,8 |

113,40 |

107,40 |

21,03 |

20,42 |

| IV |

2194 |

2547 |

2411,9 |

116,09 |

109,93 |

34,54 |