Курсовая работа: Анализ показателей прибыльности и безубыточности работы предприятия

Курсовая работа: Анализ показателей прибыльности и безубыточности работы предприятия

Содержание

Введение

1. Теоретические основы

анализа показателей прибыльности и безубыточности работы предприятия

1.1 Понятие прибыли и содержание процесса управления финансовыми

результатами

1.2 Метод маржинального

анализа финансовых результатов

2. Анализ финансовых результатов ОАО ПО «АМЗ»

2.1 Организационно-экономическая характеристика ОАО ПО «АМЗ»

2.2 Факторный анализ финансовых результатов

2.3 Анализ финансовых результатов на основе маржинального подхода

3. Мероприятия по повышению эффективности

политики управления финансовыми результатами

Заключение

Список литературы

Введение

В условиях рыночной

экономики эффективность производственной, инвестиционной и финансовой

деятельности выражается в финансовых результатах.

В настоящее время в

условиях российской экономики функционирует значительное количество

предприятий, финансовое положение которых близко к критическому. Такое

положение дел часто обусловлено проблемами денежного обращения, когда даже при

положительном финансовом результате предприятие не располагает необходимыми

оборотными средствами.

Возможным выходом из

сложившейся обстановки является проведение эффективной политики в сфере

управления финансовыми результатами путем принятия рациональных управленческих

решений на основе точных (математических, статистических) методов с

использованием принципов управленческого учета в качестве основы единой

информационной базы. Обеспечением таких управленческих решений являются такие

элементы управления финансовыми результатами, как оперативный учет, внутренняя

отчетность, система бюджетов, анализ безубыточности для обоснования

управленческих решений.

Таким образом,

рассмотрение вопроса о сущности и формировании финансовых результатов

хозяйствующего субъекта является важным и актуальным в условиях рыночной

экономики.

Все вышеуказанные факторы

обуславливают важность и актуальность темы курсовой работы.

Целью курсовой работы

является разработка практических рекомендаций по совершенствованию системы повышения

прибыльности и безубыточности работы организации.

Достижение поставленной

цели предполагает необходимость решения следующих задач:

– раскрыть содержание

прибыльности и безубыточности;

– провести анализ

финансовых результатов деятельности организации;

– исследовать

возможности улучшения финансовых результатов при помощи метода анализа

безубыточности;

– разработать

мероприятия по повышению эффективности деятельности организации.

Предметом исследования

явились организационно-методические проблемы и методы управления финансовыми

результатами организации.

Объектом исследования

являются финансовые результаты деятельности ОАО ПО «АМЗ».

Теоретической и

методологической основами исследования послужили законодательные акты и

нормативные документы, труды отечественных и зарубежных ученых в области

управления, экономического и финансового анализа. В курсовой работе были

использованы подходы российских и зарубежных экономистов. В частности, в

процессе исследования были изучены труды отечественных ученых: И.А. Бланка,

Л.Т. Гиляровской, Л.Л. Ермоловича, В.В. Ковалева, Д.В. Лысенко,

Г.В. Савицкой, Н.Н. Селезневой, А.Д. Шеремета и др.

В процессе исследования

применялись следующие методы: расчетно-вариантный, балансовый, статистический,

группировки и сравнения, маржинальный анализ финансовых результатов.

Практическая значимость курсовой

работы заключается в том, что практическая реализация результатов исследования

способствуют возможности совершенствования системы управления финансовыми

результатами ОАО ПО «Алтайский моторный завод».

1. Теоретические основы

анализа показателей прибыльности и безубыточности работы предприятия

1.1 Понятие прибыли и содержание процесса

управления финансовыми результатами

В работах экономистов

имеются широкие подходы к определению финансового результата.

Традиционно выделяется

два таких подхода. В отечественной науке эти подходы именуются как статический

и динамический, в зарубежных исследованиях – как экономический и бухгалтерский,

но сущность их одинакова.

Статическое

(экономическое) понимание финансового результата обычно базируется на изменении

степени благосостояния хозяйствующего субъекта. Такая точка зрения

высказывалась М.И. Кутером [21, с. 152].

По мнению А.Н. Гаврилова

и А.А. Попова, финансовый результат также является финансово-экономической

базой приращения собственного капитала предприятия. Кроме того, положительный

финансовый результат свидетельствует об эффективном и целесообразном

использовании активов предприятия, его основного и оборотного капитала [14, с. 302].

Динамический

(бухгалтерский) подход к пониманию финансового результата основан на

соотнесении доходов и расходов хозяйствующего субъекта.

Ю.В. Богатин при

характеристике динамической модели также отмечает, что разность между доходами

и расходами может быть положительной, тогда речь идет о прибыли, или

отрицательной, тогда ее квалифицируют как убыток [9, с. 151]. Таким

образом, убыток можно рассматривать как прибыль с отрицательным знаком. Отсюда

появляется весьма распространенная модель, согласно которой доходы – это поток

средств, втекающих в предприятие, а расходы – поток средств, вытекающих из

предприятия; прибыль (убыток) – разность, которая образуется между ними и

которая, оседая в балансе, изменяет (модифицирует) его.

Экономический подход не

делает различия между реализованными и нереализованными доходами; напротив,

бухгалтерский подход, руководствуясь принципом осторожности (консерватизма),

согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или

«лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем

раньше», не спешит признавать нереализованный доход, точнее, этот доход будет

признан как прибыль лишь после его реализации. [15, с. 365].

И.А. Бланком понятие

прибыли характеризуется следующим образом: «Прибыль представляет собой

выраженный в денежной форме чистый доход предпринимателя на вложенный капитал,

характеризующий его вознаграждение за риск осуществления предприятием

деятельности, представляющий собой разницу между совокупным доходом и совокупными

затратами в процессе осуществления этой деятельности» [8, с. 10]. По

нашему мнению, данная трактовка прибыли наиболее полно сближает экономическую и

бухгалтерскую ее трактовку.

Итак, оба подхода к

интерпретации категории «прибыль» достаточно логичны и, в принципе, не

противоречат друг другу. Экономический подход полезен для понимания сущности

прибыли, бухгалтерский – для понимания логики и порядка ее практического

исчисления.

По

мнению Д.В. Лысенко, финансовый результат – обобщающий показатель анализа

и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта

на определенных стадиях (этапах) его формирования [23, с. 81].

Д.В. Лысенко

[23, с. 81] считает, что в рыночной экономике самым главным показателем

эффективности работы организации является результативность. Понятие

«результативность» складывается из нескольких важных составляющих

финансово-хозяйственной деятельности организации. Наиболее общей

характеристикой результативности финансово-хозяйственной деятельности принято

считать оборот, т.е. объем продаж продукции (услуг) за определенный период. Для

организаций, работающих в условиях рыночных отношений, основным показателем,

отражающим результативность их деятельности, становится прибыль.

Для

анализа результативности деятельности организации Д.В. Лысенко рекомендует

проводить оценку следующих показателей (Таблица 1).

Таблица

1 – Структура показателей результативности (прибыльности) деятельности

организации [23, с. 82]

| Показатель |

Характеристика |

| Доходы

организации |

Рассчитываются

как сумма выручки (нетто) от продаж товаров, продукции, работ, услуг (за

минусом налога на добавленную стоимость, акцизов и аналогичных обязательных

платежей) (ф. №2, стр. 010), процентов к получению (ф. №2, стр. 060),

доходов от участия в других организациях (ф. №2, стр. 080), прочих

доходов (ф. №2 стр. 090) |

| Расходы

организации |

Рассчитываются

как сумма себестоимости проданных товаров, продукции, работ, услуг (ф №2,

стр. 020), управленческих и коммерческих расходов (ф. №2 стр. 030+040),

процентов к уплате (ф. №2, стр. 070), прочих расходов (ф. №2, стр. 100) |

| Валовая

прибыль |

Рассчитывается

как разность между выручкой от продаж (ф. №2, стр. 010) и себестоимостью

реализованной продукции (ф. №2, стр. 020) |

| Прибыль

(убыток) от продаж |

Рассчитывается

как разность между выручкой от продаж (ф. №2, стр. 010) и полной

себестоимостью реализованной продукции (ф. №2, стр. 020+030+040),

включающей в себя себестоимость реализованной продукции, коммерческие и

управленческие расходы |

| Прибыль

(убыток) до налогообложения |

Разность

между доходами и расходами от основной, производственной, финансовой и

инвестиционной деятельности |

| Чистая

прибыль (убыток) отчетного периода |

Формируется

как прибыль (убыток) от продаж (плюс, минус) сальдо доходов и расходов от

прочей деятельности (плюс, минус) отложенные налоговые активы, отложенные

налоговые обязательства минус текущий налог на прибыль |

Рассмотрение

сущности результативности позволяет определить основные задачи ее анализа.

Они

заключаются в следующем:

а)

определить достаточность достигнутых результатов для рыночной финансовой

устойчивости организации, конкурентоспособности, обеспечения надлежащего

качества жизни трудового коллектива;

б)

изучить источники возникновения и особенности воздействия на результативность

различных факторов;

в)

рассмотреть основные направления дальнейшего развития анализируемого объекта [23,

с. 83].

Таким

образом, значение прибыли состоит в том, что она является целью и конечным

финансовым результатом хозяйственной деятельности организации; важнейшим

показателем эффективности; источником для осуществления расширенного

воспроизводства, а также для удовлетворения материальных потребностей и

социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются

финансовые обязательства перед бюджетом.

Но, для оценки

эффективности работы организаций недостаточно использования показателя прибыли,

поскольку наличие прибыли еще не означает, что организация работает хорошо.

Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной

организации. Поэтому для определения эффективности произведенных затрат необходимо

использовать относительный показатель – уровень рентабельности.

Прибыль и рентабельность

– тесно взаимосвязанные понятия, но не тождественные по своим аналитическим

возможностям [20, с. 67].

Рентабельность –

синтетический показатель, отражающий многие стороны деятельности организаций за

определенный период. В экономической теории применяется несколько определений

категорий рентабельности:

1) прибыльность,

2) отношение полезного

результата торговой деятельности в виде прибыли к стоимости совокупных затрат

на ее получение,

3) сопоставление

результатов хозяйственной деятельности с затратами или ресурсами,

4) интегральный

показатель, обобщающий другие показатели эффективности.

Процесс управления финансовыми результатами

включает механизм их формирования, распределения и использования [8, с. 11].

Основным показателем прибыли, используемой для оценки

производственно-хозяйственной деятельности, выступают виды прибыли,

представленные в Приложении 1. В механизме формирования балансовой прибыли

учитывается прибыль от всех видов деятельности предприятия.

Во-первых, валовая

прибыль включает прибыль от реализации товарной продукции, которая является

основной частью балансовой прибыли.

Во-вторых, в механизм формирования прибыли

включается прибыль от реализации прочей продукции и услуг нетоварного

характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств,

лесозаготовительных и других хозяйств, находящихся на балансе основного

предприятия. А также входит прибыль от реализации основных фондов и другого

имущества. Наконец, в механизме формирования прибыли отражаются прочие доходы и

расходы, т.е. результаты от прочих операций [8, с. 11].

Распределение прибыли является составной и

неразрывной частью общей системы распределительных отношений и, пожалуй,

наравне с распределением дохода физических лиц, самой главной.

По сути распределение прибыли следует

рассматривать в трех направлениях:

1. Бюджет;

2. Предприятие;

3. Собственники предприятия.

Пропорции этого распределения в значительной мере

воздействуют на эффективность деятельности предприятия как позитивно, так и

негативно.

Взаимоотношения предприятий и государства по

поводу прибыли строятся на основе налогообложения прибыли.

Налог на прибыль как прямой налог должен

выполнять свое основное функциональное назначение – обеспечивать стабильность

инвестиционных процессов в сфере производства продукции (товаров и услуг), а

также законное наращивание капитала.

Порядок формирования состава затрат, относимых на

издержки производства и обращения, определяет также и объем налогооблагаемой

прибыли. Изменения в порядке исчисления прибыли предприятия и уплате с нее

налога на прибыль рассмотрим, анализируя нормативные законодательные акты

Российской Федерации.

Для того чтобы получить

финансовый результат (налогооблагаемую прибыль или убыток), налогоплательщик

обязан (руководствуясь статьями гл. 25 НК РФ) осуществить сопоставление

доходов и расходов, которые имели место в организации за рассматриваемый период

[2].

Налоговый кодекс

Российской Федерации содержит специальные статьи, посвященные порядку

определения указанных доходов (ст 244, 250, 251 НК).

Общие принципы признания

расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При

этом под расходами понимаются обоснованные и документально подтвержденные

затраты, а в ряде случаев и убытки налогоплательщика. Таким образом, в гл. 25

НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы

организации». В результате при сопоставлении бухгалтерского и налогового учета

речь идет не о том, что какие-то расходы, зарегистрированные в бухгалтерских

регистрах, признаются для целей налогообложения, а остальные – нет, как это

было до принятия гл. 25 НК РФ. В настоящее время в двух этих информационных

системах используются различные определения такого базового учетного объекта,

как расходы [2]. Все расходы, связанные с производством и (или) реализацией,

подразделяются на четыре элемента: материальные затраты; расходы на оплату труда;

суммы начисленной амортизации; прочие расходы [2].

Распределение прибыли отражает процесс

формирования фондов и резервов предприятия для финансирования потребностей производственного и

социального развития.

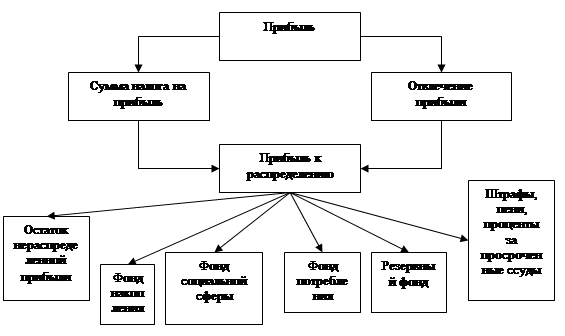

На рис. 1 представлена схема распределения

прибыли предприятия.

Рис. 1 – Схема

распределения прибыли предприятия [28, с. 412]

Фонд накопления (ФН)

формируется для будущих инвестиционных программ. Фонд накопления – средства,

направленные на производственное развитие предприятия, техническое

перевооружение, реконструкцию, расширение, освоение производства новой

продукции, на строительство и обновление основных производственных фондов,

освоение новой техники и технологий в действующих организациях и иные

аналогичные цели, предусмотренные учредительными документами предприятия (на

создание нового имущества предприятия).

Фонд потребления –

средства, направляемые на осуществление мероприятий по социальному развитию

(кроме капитальных вложений), материальному поощрению коллектива предприятия,

приобретение проездных билетов, путевок в санатории, единовременном

премировании и иных аналогичных мероприятий и работ, не приводящих к

образованию нового имущества предприятия.

Фонд социальной сферы включает отчисления от

прибыли на капитальные вложения в развитие учреждений социальной сферы.

Резервный фонд создается хозяйствующими

субъектами на случай прекращения их деятельности для покрытия кредиторской

задолженности. Он является обязательным для акционерных обществ, кооперативов,

предприятий с иностранными

инвестициями. Резервный фонд акционерного общества используется на выплату

процентов по облигациям и дивидендов по привилегированным акциям в случае

недостаточности чистой прибыли для этих целей.

Проблема

распределения чистой прибыли имеет большое значение в финансовом планировании.

Схема

финансового планирования прибыли организации представлена в Приложении 2.

Рыночная

экономика как более сложная и организованная социально-экономическая система

требует качественного финансового планирования прибыли, так как за все

негативные последствия и просчеты планов ответственность несет само предприятие

ухудшением своего финансового состояния [30, с. 262].

Таким образом, для эффективного управления прибылью

необходимо учитывать как особенности ее формирования, так и направления

рационального использования.

1.2

Метод маржинального анализа финансовых результатов

Показатели

финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

Теоретической

базой управления финансовыми результатами служит классическая система учета

прямых затрат – директ-костинг.

Сущностью

современной системы директ-костинг является разделение производственных затрат

на переменные и постоянные в зависимости от изменений объема производства.

К

переменным относятся затраты, величина которых изменяется с изменением объема

производства: затраты на сырье и материалы, заработная плата основных

производственных рабочих, топливо и энергия на технологические цели и другие

расходы.

К

постоянным принято относить такие затраты, величина которых не меняется с

изменением объема производства, например арендная плата, проценты за

пользование кредитами, начисленная амортизация основных фондов, некоторые виды

заработной платы руководителей и другие расходы [13, c. 23].

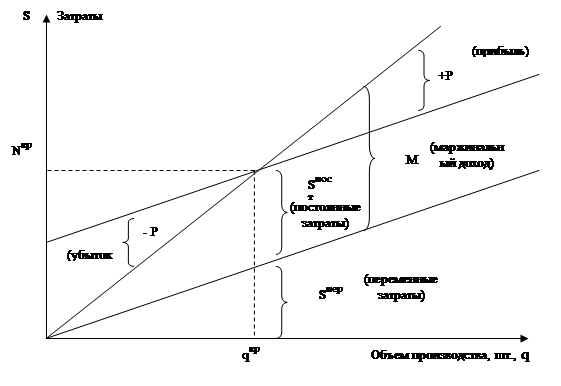

Аналитические

возможности системы директ-костинг раскрываются наиболее полно при исследовании

связи себестоимости с объемом реализации продукции и прибылью.

Объем

реализации продукции, или выручка (N), связан с себестоимостью (S) и прибылью от

реализации (Р) следующим соотношением:

N

= S + P (1)

Маржинальный

доход представляет собой разность между выручкой от реализации и переменными

затратами или сумму постоянных расходов и прибыли от реализации.

Графическое

изображение взаимосвязей показателей объема производства, затрат и прибыли

приведено на рис. 2.

Рис. 2

– Взаимосвязь объема производства, затрат и прибыли [13, с. 23]

Если

предприятие работает прибыльно, то P>0, если убыточно – P<0. Если Р = 0, то нет

при прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода

из одного состояния в другое (при Р = 0) называется критической точкой. Она

примечательна тем, что позволяет получить оценки объема производства, цены

изделия, выручки, уровня постоянных расходов и других показателей, обеспечивающих

улучшение финансового состояния предприятия. Для критической точки имеем:

N

= S или N = Sпост + Sпер (2)

где

N – объем производства

продукции в стоимостном выражении;

S

– полная себестоимость продукции (затраты на производство);

Sпост – постоянные расходы;

Sпер – переменные расходы.

Если

выручку представить как произведение цены продаж единицы изделия (w) и количества проданных

единиц (q),

а переменные затраты пересчитать на единицу изделия, то получим развернутое

уравнение

w x q

= Sпост + Sперед x q (3)

Sпост – постоянные расходы на весь объем производства;

Sперед – переменные затраты в расчете на единицу изделия.

Sперед = Sпер / q

Это

уравнение является основным для получения необходимых оценок.

1.

Расчет критического объема производства:

qкр (w – Sперед ) = Sпост (4)

qкр = Sпост / (w – Sперед ) = Sпост / Мед (5)

где

qкр – критический объем

производства продукции (количество единиц изделий);

Мед

– маржинальный доход на единицу изделия, руб.

Маржинальный

доход на весь выпуск определяется как разность между выручкой и суммой

переменных затрат:

М

= N – Sпер (6)

2.

Расчет критического объема выручки (реализации). Для определения критического

объема реализации в стоимостном выражении следует величину постоянных затрат (Sпост) разделить на величину

маржинального дохода в одном рубле продукции. То есть под единице продукции

можно понимать как натуральный, так и стоимостный показатель.

3.

Расчет запаса финансовой прочности (показатели безопасности). Показатель

безопасности (запас финансовой прочности) представляет собой разность между

фактическим уровнем продаж и критическим объемом продаж и выражает величину, по

достижении которой может начаться снижение объема выручки от реализации и

предприятие несет убытки. Он определяется как доля в процентах от ожидаемого

объема продаж, либо в денежном исчислении как разность между ожидаемым и

равновесным объемом продаж.

4.

Расчет критического уровня постоянных затрат. Для расчета используется исходная

формула выручки в критической точке:

Nкр = Sпост + Sпер, отсюда имеем Sпост = Nкр – Sпер,

т.е.

Sпост = q x Мед (7)

Эта

формула удобна тем, что позволяет определить величину постоянных расходов, если

задан уровень маржинальнеого дохода в процентах к цене изделия (w) или к объему реализации.

Тогда формула для вычисления будет такова:

Sперед = q x w / 100%; Sперед = q x N x Мед в% / 100% (8)

5.

Расчет критической цены реализации. Цена реализации определяется исходя из

заданного объема реализации и уровня постоянных и переменных затрат в расчете

на единицу изделия.

N

= Sпост + Sпер, или q x w = = Sпост + Sперед x q,

Откуда

w = Sпост / q + Sперед (9)

6.

Расчет уровня минимального маржинального дохода. Если известны величина

постоянных расходов и ожидаемая величина выручки, то уровень минимального

маржинального дохода в процентах к выручке (x) определяется из

формулы:

qпл = (Sпост + Рпл) / (w – Sперед ) (10)

где

qпл – объем продаж,

обеспечивающих получение плановой суммы прибыли;

Рпл

– плановая сумма прибыли.

8.

Расчет объема продаж, дающего одинаковую прибыль по различным вариантам

производства.

Алгебраическое

решение задачи содержится в следующей формуле:

(w1 – Sперед 1) х q – Sпост1 = (w2 – Sперед 2) х q – Sпост2,

откуда

и следует расчет величины объема продаж:

q

= (Sпост2 – Sпост1) / (Мед2 – Мед1), (11)

где

Sпост2, Sпост1 – постоянные затраты по

различным вариантам;

Мед2,

Мед1 – маржинальный доход на единицу изделия (продукт) по различным

вариантам.

Создание

и последующую деятельность любой организации упрощенно можно представить как

процесс инвестирования финансовых ресурсов на долгосрочной основе с целью

извлечения прибыли. Процесс управления активами, направленный на возрастание

прибыли, характеризуется понятием рычага (левериджа), представляющего собой фактор,

небольшое изменение которого может привести к существенному изменения

результативных показателей. В зависимости от компоновки и детализации статей

отчета о финансовых результатах (таблица 2) можно выделить три вида рычага.

Таблица

2 – Взаимосвязь доходов и эффекта рычага (левериджа) [20, с. 184]

| Эффект

операционного рычага (производственный леверидж) |

Доход от

реализации (за минусом НДС и акцизов) |

Полный

эффект рычага (производственно-финансовый леверидж) |

| – Затраты

на производство реализованной продукции |

| (+,–)

Сальдо доходов и расходов от прочих операционных и внереализационных операций |

| = Доход до

выплаты процентов и налогов |

| Эффект

финансового рычага (финансовый леверидж) |

– Проценты

по долгосрочным ссудам и займам |

| =

Налогооблагаемая прибыль |

| – Налог

на прибыль и прочие обязательные платежи из прибыли |

| = Чистая

прибыль |

Операционный

рычаг – потенциальная возможность влиять на прибыль путем изменения структуры

себестоимости и объема выпуска продукции.

Применительно

к оценке и прогнозированию эффекта рычага используется метод «критической

точки» (или критического объема продаж), который заключается в определении для

каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную

деятельность.

Оценку

эффекта операционного рычага (Oор) принято измерять следующим показателем:

Oор = P` / Nнат, (12)

где

P` – темп изменения

валового дохода до выплаты процентов и налогов, %;

Nнат – темп изменения объема реализации в натуральных единицах, %.

Экономический

смысл операционного рычага заключается в том, что он показывает степень

чувствительности дохода организации к изменения объема производства. В

организации с высоким уровнем эффекта операционного рычага незначительное

изменение объема производства может привести к существенному изменения дохода

до выплаты процентов и налогов.

Таким образом, после

изучения данной главы мы можем дать определение понятию финансового результата,

а именно:

Финансовый результат –

обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности

хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Процесс управления прибылью

представляет собой процесс выработки и принятия управленческих решений по всем

основным аспектам ее формирования, распределения, использования и планирования

на предприятии. Эффективность управления будет наивысшим, если будут, выполнены

все требования, предъявляемые к этому процессу.

Это более подробно

рассмотрено во второй главе курсовой работы.

2. Анализ финансовых результатов ОАО ПО «АМЗ»

2.1 Организационно-экономическая характеристика

ОАО ПО «АМЗ»

ОАО «Производственное

объединение «Алтайский моторный завод» входит в состав ОАО «Агромашхолдинг»

– крупнейшую корпорацию в сельхозмашиностроении стран СНГ, имеющую сеть

региональных филиалов.

ОАО «Производственное объединение «Алтайский

моторный завод» имеет два дочерних общества и ряд филиалов в городах Алтайского

края.

Дочерние общества являются самостоятельными

юридическими лицами согласно законодательству РФ. Филиалы находятся в Алейске,

Михайловке, Родино, Славгороде, Камне – на – Оби, Бийске, Белокурихе. Они стоят

на учете в налоговых органах и органах внебюджетных фондов по месту своего

нахождения от имени ОАО ПО «АМЗ». Каждый из филиалов самостоятельно ведет

бухгалтерский учет.

В 2006 г. основными видами деятельности ОАО

ПО «АМЗ» были:

– оптовая и розничная торговля запасными частями;

– оказание услуг по ремонту и техническому

обслуживанию сельхозтехники;

– розничная торговля запчастями к

сельхоз-автомобилям, тракторам и сельхозтехнике.

Таким образом, можно отметить, что предприятие

уделяет особое внимание лишь трем видам деятельности.

ОАО «ПО «Алтайский моторный завод» производит

дизельные двигатели мощностью от 94 до 275 л.с. для сельскохозяйственной и

дорожно-строительной техники, стационарных силовых установок. Сегодня

предприятие выпускает более 80 моделей и модификаций дизельных двигателей. Конструкция двигателей

АМЗ постоянно совершенствуется, внедряются новые разработки. Предприятие входит

в состав ОАО «Агромашхолдинг».

Краткая экономическая

характеристика деятельности ОАО ПО «АМЗ» представлена в таблице 3. В качестве

источника информации используем данные бухгалтерской (финансовой) отчетности

ОАО ПО «АМЗ» за 2004–2006 гг., а именно формы №1 «Бухгалтерский баланс» и

формы №2 «Отчет о прибылях и убытках.

Таблица 3 – Основные

показатели финансово-хозяйственной деятельности ОАО ПО «АМЗ» за 2004–2006 гг.

| № п/п |

Показатели |

2004 |

2005 |

2006 |

Изменение, тыс. руб.

2006 к 2004

|

Темп роста, %

2006 к 2004

|

|

|

| А |

Б |

1 |

2 |

3 |

4 |

5 |

|

| 1 |

Выручка от реализации (без НДС) тыс.

руб. |

469768,0 |

455 876,0 |

475 668,0 |

5 900,0 |

101,3 |

|

| 2 |

Среднесписочная численность работников,

всего чел. |

571,0 |

562,0 |

574,0 |

3,0 |

100,5 |

|

| 3 |

Производительность труда одного

работника тыс. руб. / чел. |

822,7 |

811,2 |

828,7 |

6,0 |

100,7 |

|

| 4 |

Среднегодовая стоимость основных фондов

тыс. руб. |

9 405,0 |

9 933,0 |

16 911,0 |

7 506,0 |

179,8 |

|

| 5 |

Фондоотдача руб./1 руб. |

49,949 |

45,895 |

28,128 |

-21,8 |

56,3 |

|

| 6 |

Среднегодовая стоимость оборотных

средств тыс. руб. |

96 206,5 |

108 270,5 |

109 861,0 |

13 654,5 |

114,2 |

|

| 7 |

Коэффициент участия оборотных средств в

каждом рубле оборота руб. / 1 руб. ОРТ |

0,205 |

0,237 |

0,231 |

0,0 |

112,8 |

|

| 8 |

Себестоимость проданных товаров, работ,

услуг тыс. руб. |

451 467,0 |

426 399,0 |

441 452,0 |

-10 015,0 |

97,8 |

|

| 9 |

Валовая прибыль тыс. руб. |

18 301,0 |

29 477,0 |

34 216,0 |

15 915,0 |

187,0 |

|

| 10 |

Коммерческие расходы тыс. руб. |

0,0 |

1 704,0 |

2 382,0 |

2 382,0 |

0,0 |

|

| 11 |

Управленческие расходы тыс. руб. |

13 478,0 |

13 302,0 |

11 905,0 |

-1 573,0 |

88,3 |

|

| 12 |

Прибыль (убыток) от продаж тыс. руб. |

4 823,0 |

14 471,0 |

19 929,0 |

15 106,0 |

413,2 |

|

| 13 |

Чистая прибыль, тыс. руб. |

-5053,0 |

-854,0 |

1574,0 |

6627,0 |

Х |

|

Проведенный анализ

позволяет сделать следующие выводы.

В 2006 г. объем

выручки от реализации вырос на 19792 тыс. руб. или на 4,3% и составил в 2006 г.

475668 тыс. руб. В 2006 г. произошел рост себестоимости на 15053 тыс. руб.

по сравнению с 2005 г. и величина затрат на приобретение моторов и

комплектующих к ним составила 441452 тыс. руб. Данное изменение могло

возникнуть за счет увеличения объемов закупа сельхозтехники в головном

предприятии и роста цен на покупаемые товары.

Себестоимость предприятия

в 2006 г. по сравнению с 2005 г. возросла на 3,5%. При этом

уменьшился уровень себестоимости в выручке на 0,7%. Снижение уровня

себестоимости обусловлено более быстрым темпом роста товарооборота предприятия

по сравнению с ростом затрат. Основным источником роста себестоимости послужила

сумма затрат на оплату труда, которая увеличилась в 2006 г. по сравнению с

2005 г. на 1154 тыс. руб. или 18,8% и составила 7306 тыс. руб. Вследствие

этого возросла средняя заработная плата на одного работника, составившая в 2006 г.

2,2 тыс. руб., что на 17,5% выше уровня 2005 г. В процентном отношении к

выручке от реализации валовая прибыль в 2006 г. по сравнению с 2004 г.

выросла на 15915 тыс. руб. (на 86,9%) и на 4739 тыс. руб. (на 16,1%) по

сравнению с 2005 г. и составила в 2006 г. 34216 тыс. руб. В 2006 г.

также произошло увеличение коммерческих расходов на 678 тыс. руб. (39,8%) по

сравнению с 2005 г. Это связано в основном с расширением сферы влияния

предприятия и развитием дочерних обществ. На фоне роста выручки и себестоимости

произошло снижение управленческих затрат с 13478 тыс. руб. в 2004 г. до

13302 тыс. руб. в 2006 г. В 2006 г. управленческие расходы

сократились на 1397 тыс. руб. (на 10,5%) по сравнению с 2005 г. В 2006 г.

общий финансовый результат составил 1574 тыс. руб. прибыли.

Доля выручки от продаж,

приходящейся на обычную систему налогообложения составляет 97% от общей суммы

выручки от реализации, поэтому большая часть управленческих расходов относится

к обычной системе налогообложения. Среднегодовая стоимость основных фондов в 2006 г.

по сравнению с 2005 г. увеличилась на 6978 тыс. руб. и составила 17673,5

тыс. руб. в 2006 г. В состав основных средств входят: здание,

оборудование, оргтехника и транспортные средства предприятия.

Чистая прибыль на

протяжении исследуемого периода также имела положительную тенденцию. В 2004–2005 гг.

был получен убыток, а в 2006 г. была получена прибыль в размере 1574 тыс.

руб.

Таким образом, в 2006 г.

на предприятии ОАО ПО «АМЗ» увеличилась производительность труда, а также

валовая прибыль предприятия. Наряду с этим рост себестоимости, средней

заработной платы и прибыли оказался не в оптимальном соотношении, что сократило

прибыль от продаж предприятия. Уровень затрат на данном предприятии увеличился,

что объясняется ростом объема деятельности данного предприятия и расширением

сферы деятельности.

2.2 Факторный анализ финансовых результатов

На величину прибыли

организации оказывают влияние различные факторы. По сути, это все факторы

финансово-хозяйственной деятельности организации.

Проведем расчет влияния

факторов на прибыль организации, используя методику, предложенную Савицкой Г.В. Для

проведения факторного анализа финансовых результатов используем необходимую

информацию формы №2 «Отчет о прибылях и убытках» за 2004–2006 гг.

(Приложение 7,8,9). Рассчитаем и оценим влияние следующих факторов на изменение

прибыли от продаж в отчетном году по сравнению с предыдущим годом:

а) расчет влияния фактора

«Выручка от продажи»;

б) расчет влияния фактора

«Цена»;

в) расчет влияния фактора

«Количество проданной продукции»;

с) расчет влияния фактора

«Себестоимость проданной продукции».

Согласно анализу

прайс-листов предприятия за 2004–2006 гг. предприятием повышаются цены на

продукцию 1 раз в год, с 01 января. Индекс повышения цен по годам представлен в

таблице 4.

Таблица 4 – Индекс роста

цен на ОАО ПО «АМЗ» в 2004–2006 гг.

| Показатель |

Коэффициент |

| 2004 г. |

2005 г. |

2006 г. |

| Индекс повышения цен на предприятии |

1,000 |

1,081 |

1,064 |

Состав, динамика и

структура финансовых результатов деятельности организации приведены в Приложении

10.

По данным таблицы Приложения

10 можно видеть, что величина себестоимости в выручке составляет в 2004 г.

96,1%, затем постепенно сокращается до 93,5% в 2005 г. и до 92,8% в 2006 г.

Сокращение затрат на

производство продукции вызвано, в основном, модернизацией парка оборудования

организации. Величина прибыли от продажи продукции в составе выручки от

реализации составила в 2004 г. 1,024%, в 2005 г. – 3,174%, а 2006 г.

– 4,19%.

Положительная динамика

удельного веса прибыли от продаж в выручке от реализации свидетельствует об

улучшении хозяйственной деятельности организации.

В результате освоения

новых видов продукции (4х цилиндровых дизельных двигателей А‑41СИ/А41СИ,

6‑ти цилиндровых дизельных двигателей А‑01МИ, А‑01МСИ и

дизельных электрогенераторов) была увеличена выручка от реализации продукции и

объем производства в натуральном выражении (в единицах продукции).

Отрицательным моментом,

повлиявшим на чистую прибыль организации явился рост величины прочих расходов в

2005 г. Их величина в данный период превысила величину выручки от

реализации на 9,5%.

Рассчитаем влияние

факторов на изменение (прирост) прибыли от продаж, опираясь на данные таблицы 4

и Приложения 10. Для расчета влияния найдем выручку от продажи в 2005 и 2006 гг.

в сопоставимых ценах по формуле:

, ,

В` – выручка от продажи

продукции в сопоставимых ценах;

В1 – выручка от продажи

продукции в отчетном периоде;

Iц – индекс повышения цен.

Результаты расчетов

представим в таблице 5.

Таблица 5 – Расчет

выручки от продажи продукции в сопоставимых ценах в 2005–2006 гг. (за базу

сравнения взят 2004 г.)

| Наименование показателя |

Сумма, тыс. руб. |

В сопоставимых ценах (базой сравнения

является 2004 г.) |

| 2004 г. |

2005 г. |

2006 г. |

2005 г. |

2006 г. |

| Выручка (нетто) от продажи товаров,

продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязат.

платежей) |

469768,0 |

455876,0 |

475668,0 |

421716,9 |

447056,4 |

По данным таблицы 5 можно

видеть, что выручка от продажи продукции в сопоставимых ценах в 2005 г.

уменьшилась на 48051,1 тыс. руб. по сравнению с 2004 г., а в 2006 г.

по сравнению с 2004 г. уменьшилась на 22711,6 тыс. руб. Это произошло в

результате сокращения количества реализуемой продукции.

В 2005 г. = 455876,0

– 421716,9 = 34159,1 (тыс. руб.)

В 2006 г. = 475668,0

– 447056,4 = 28611,6 (тыс. руб.)

Таким образом, в

результате изменения цен произошло увеличение выручки в 2005 г. и в 2006 гг.,

так как реакцией постоянных покупателей организации было увеличение объема

закупа продукции.

Для определения степени

влияния изменения цены на изменение суммы прибыли от продажи произведем расчет:

В 2005 г.  тыс. руб. тыс. руб.

В 2006 г.  тыс. руб. тыс. руб.

Таким образом, прирост

цен на продукцию в 2005 г. привел к увеличению прибыли от продаж на 350,7

тыс. руб. и в 2006 г. привел к увеличению выручки на 293,7 тыс. руб.

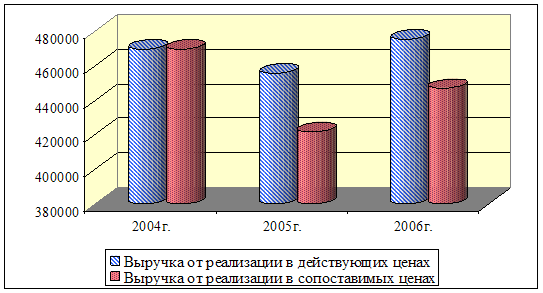

Представим динамику

выручки от реализации в действующих и сопоставимых ценах на рис. 3.

Рис. 3 – Динамика

выручки от реализации в действующих и сопоставимых ценах ОАО ПО «АМЗ» в 2004–2006 гг.

Влияние на сумму прибыли

от продажи изменения количества проданной продукции рассчитаем следующим

образом:

В 2005 г.  -84429,9 тыс. руб. -84429,9 тыс. руб.

В 2006 г.  -52708,9 тыс. руб. -52708,9 тыс. руб.

Таким образом, влияние на

сумму прибыли от продажи изменения количества проданной продукции в 2005 г.

получилось отрицательным – 84429,9 тыс. руб., а в 2006 г. также

отрицательным – 52708,9 тыс. руб. То есть в результате сокращения в 2005–2006 гг.

объема продаж произведенной продукции сумма прибыли уменьшилась.

Рассчитаем влияние

фактора «Себестоимость проданной продукции» на прибыль от продаж по формуле:

В 2005 г.  – 11717,2 тыс. руб. – 11717,2 тыс. руб.

В 2006 г.  – 15685,2 тыс. руб. – 15685,2 тыс. руб.

Себестоимость – это

фактор обратного влияния по отношению к прибыли.

Таким образом, экономия

себестоимости привела к увеличению прибыли в 2005 г. на 11717,2 тыс. руб.,

а в 2006 г. на 15685,2 тыс. руб. по сравнению с 2004 г.

Таким образом, можно

обобщить влияние факторов, воздействующих на прибыль отчетного года в таблице 6.

Таблица 6 – Сводная

таблица влияния факторов на прибыль ОАО ПО «АМЗ» в 2005 и 2006 гг.

| № п/п |

Показатели-факторы |

Сумма, тыс. руб. |

| 2005 |

2006 |

| 1 |

Количество проданной продукции |

-84429,9 |

-52708,9 |

| 2 |

Изменение цен на реализованную продукцию |

350,7 |

293,7 |

| 3 |

Себестоимость проданной продукции |

-11717,2 |

-15685,2 |

| 4 |

Совокупное влияние факторов |

-95796,4 |

-68100,4 |

Таким

образом, можно сказать, что на изменение прибыли ОАО ПО «АМЗ» существенное

влияние оказало увеличение себестоимости в 2005 г. на 11717,2 тыс. руб. и

на 15685,2 тыс. руб. в 2006 г. Также отрицательное влияние на величину

прибыли оказало снижение объема реализации продукции в 2005 г. на 84429,9

тыс. руб. и в 2006 г. на 52708,9 тыс. руб. Положительное влияние на

величину прибыли от продаж и оказало изменение цен на продукцию предприятия в

размере 350,7 тыс. руб. в 2005 г. и 293,7 тыс. руб., в 2006 г. Совокупное

влияние факторов было отрицательным. В результате чего прибыль от продаж в 2005 г.

уменьшилась на 95796,4 тыс. руб., а в 2006 г. уменьшилась на 68100,4 тыс.

руб.

Полученные результаты факторного

анализа прибыли ОАО ПО «АМЗ» показывают, что снижение величины чистой прибыли в

основном произошло в результате сокращения величины выручки от реализации

продукции и роста прочих операционных расходов. Изменение величины коммерческих

и управленческих расходов оказали незначительное влияние на прибыль продаж. Снижение

выручки и снижение себестоимости продукции являются следствием инфляционных

процессов и потерей части основных покупателей продукции организации.

2.3 Анализ финансовых результатов на основе

маржинального подхода

Далее

произведем группировку затрат организации за исследуемый период с разбивкой их

на постоянные и переменные.

Проведем CVP анализ финансовых

результатов деятельности ОАО ПО «АМЗ», опираясь на данные в таблице 7.

Таблица 7 – CVP анализ финансовых

результатов ОАО ПО «АМЗ» в 2004–2006 гг.

| № п/п |

Показатель |

Сумма, тыс. руб. |

Изменение (+,–) |

| 2004 г. |

2005 г. |

2006 г. |

2005 к 2004 |

2006 к 2005 |

| 1 |

Выручка от продаж, N |

469 768 |

455 876 |

475 668 |

-13 892,0 |

19 792,0 |

| 2 |

Себестоимость проданных товаров, работ,

услуг (производственная) – переменные затраты, Sпер |

451 467 |

426 399 |

441 452 |

-25 068,0 |

15 053,0 |

| 3 |

Валовая прибыль (маржинальный доход), МД

(п. 1 – п. 2) |

18 301 |

29 477 |

34 216 |

11 176,0 |

4 739,0 |

| 4 |

Доля маржинального дохода в выручке от

продаж, d (п. 3 : п. 1) |

0,039 |

0,065 |

0,072 |

0,0 |

0,0 |

| 5 |

Постоянные и условно-постоянные затраты

Sпост |

13 478 |

15 006 |

14 287 |

1 528,0 |

-719,0 |

| 6 |

«Критическая точка» объема продаж (порог

рентабельности), r (п. 5 : п. 4) |

345 967 |

232 075 |

198 617 |

-113 891,5 |

-33 458,3 |

| 7 |

Запас финансовой прочности, (п. 1 –

п. 6) |

123 801 |

223 801 |

277 051 |

99 999,5 |

53 250,3 |

| 8 |

То же, % к объему продаж (п. 7 :

п. 1) |

26,4 |

49,1 |

58,2 |

22,7 |

9,2 |

| 9 |

Прибыль (убыток) от продаж |

4 823 |

14 471 |

19 929 |

9 648,0 |

5 458,0 |

| 10 |

Прибыль от продаж, в% к ЗФП (п. 9 :

п. 7) |

3,9 |

6,5 |

7,2 |

2,6 |

0,7 |

Как видим из данных

таблицы 7, организация имеет запас финансовой прочности в 2004 г. 123801

тыс. руб., в 2005 г. этот показатель увеличился до 223801 тыс. руб., а в 2006 г.

вырос до 277051 тыс. руб. Положительная динамика роста запаса финансовой

прочности свидетельствует об улучшении финансового состояния организации в 2005

и 2006 гг. Это позволяет организации свободно оперировать факторами,

влияющими на величину прибыли от продаж. В данном случае руководство

предприятия должно сосредоточить внимание на ценовой политике и снижении

переменных расходов, которые более всего оказывают влияние на получаемую массу

прибыли. Об этом свидетельствует уменьшение величины себестоимости

реализованной продукции на 25068 тыс. руб. в 2005 г. по сравнению с 2004 г.

и на 10015 тыс. руб. в 2006 г. по сравнению с 2004 г.

Расчет критического

объема продаж показал, что объем продаж исследуемой организации, превышает

критически установленный, что является положительным моментом в деятельности

организации.

Расчет критического

объема выручки также установил, что реальный объем выручки выше установленного на

345967 тыс. руб. в 2004 г., на 232075 тыс. руб. в 2005 г. и на 198617

тыс. руб. в 2006 г. При этом запас финансовой прочности составлял в 2004 г.

26,4% и обеспечивался в основном выручкой от реализации продукции. В 2005 г.

данный показатель увеличился до 49,1%, что соответствует нормальному уровню

запаса финансовой прочности. В 2006 г. показатель составил 58,2%

существенно выше нормы. Такое изменение запаса финансовой прочности

свидетельствует о стабилизации финансового состояния организации в 2005 и 2006 гг.

Величина прибыли от

продаж в процентах к запасу финансовой прочности составила 3,9% в 2004 г.

и увеличилась до 6,5% в 2005 г., а в 2006 г. еще возросла до 7,2%.

Для расчета показателей

рентабельности используем методику Гиляровской Л.Т., представленную в 1

главе выпускной квалификационной работы.

Рассчитаем рентабельность

продаж в таблице 8.

Таблица

8 – Показатели, характеризующие рентабельность

| № п/п |

Наименование |

2004 |

2005 |

2006 |

| 1 |

Рентабельность продаж |

1,03 |

3,17 |

4,19 |

| 2 |

Бухгалтерская рентабельность от обычной

деятельности |

Х |

0,01 |

0,48 |

| 3 |

Чистая рентабельность |

Х |

Х |

0,33 |

| 4 |

Экономическая рентабельность |

Х |

Х |

1,13 |

| 5 |

Рентабельность собственного капитала |

Х |

Х |

10,89 |

|

Частные показатели

|

| 6 |

Валовая рентабельность |

3,90 |

6,47 |

7,19 |

| 7 |

Затратоотдача |

1,07 |

3,39 |

4,51 |

| 8 |

Рентабельность перманентного капитала |

Х |

Х |

10,89 |

Таким образом, если в 2004 г.

показатель рентабельности продаж составил 1,03%, т.е. с каждого рубля

реализованной продукции предприятие получало прибыли 1,03 коп.

В 2005 году этот

показатель увеличился и составил 3,17%, т.е. с каждого рубля реализованной

продукции предприятие получало прибыли 3,17 коп.

В 2006 г.

рентабельность продаж продолжала увеличиваться и составила 4,19%, т.е. с

каждого рубля реализованной продукции предприятие получало прибыли 4,19 коп.

Это положительно

характеризует деятельность предприятия по организации продаж. Рост

рентабельности обусловлен ростом цен на продукцию предприятия и ростом выручки

от продаж.

Приведенные

показатели рентабельности зависят от множества факторов. Здесь мы приведем

факторный анализ уровня рентабельности торговой деятельности предприятия.

Уровень

рентабельности деятельности (окупаемость затрат) зависит от трех основных

факторов первого порядка: изменения структуры реализованной продукции, ее

себестоимости и средних цен реализации.

Таким образом, подводя

итог второй главы курсовой работы можно сделать вывод, что на финансовые

результаты ОАО ПО «АМЗ» в анализируемом периоде оказало увеличение себестоимости в 2005 г. на 11717,2 тыс. руб. и на 15685,2

тыс. руб. в 2006 г. Также отрицательное значение на величину прибыли

оказало в 2005 г. снижение объема реализации продукции на 14262,6 тыс.

руб. и изменение цен на продукцию предприятия в размере 350,7 тыс. руб. В

результате повышения цен на предприятии в 2006 г. потери прибыли от продаж

составили 293,7 тыс. руб., но за счет роста спроса на продукцию организации

величина прибыли возросла на 6059,3 тыс. руб.

Расчет критического

объема выручки также установил, что реальный объем выручки выше установленного

на 345967 тыс. руб. в 2004 г., на 232075 тыс. руб. в 2005 г. и на

198618 тыс. руб. в 2006 г. При этом запас финансовой прочности составлял в

2004 г. 26,4%, и обеспечивался в основном прибылью от продажи продукции.

Проведенный анализ

рентабельности показал, что увеличение рентабельности продаж в основном

произошло в результате роста величины выручки от реализации продукции и

составило 4,03%. Рост себестоимости продукции оказал отрицательное влияние на

уровень рентабельности от продаж, и вызвал ее снижение на 3,16%.

Организация не планирует финансово-хозяйственную

деятельность на долгосрочный период, что влечет за собой снижение прибыли.

Поэтому в качестве рекомендаций предлагается рассмотреть вариант управления затратами

и ресурсами организации. Что и будет сделано в третьей главе данной курсовой

работы.

3. Мероприятия по

повышению эффективности политики управления финансовыми результатами

Исходя из результатов,

полученных в результате финансового анализа, можно сказать, что при наличии

определенного запаса финансовой прочности, сохраняется удовлетворительная

структура баланса, наблюдается стабильное финансовое состояние на предприятии,

оно обладает высокой платежеспособностью.

Увеличение прибыли на

предприятии ОАО «АМЗ» возможно двумя способами:

– увеличить выручку

от реализации продукции предприятия;

– уменьшить расходы

на производство продукции предприятия.

Увеличить выручку можно

путем расширения ассортимента выпускаемой продукции.

Основную долю в

себестоимости предприятия ОАО «АМЗ» занимают содержание зданий и

производственных помещений; транспортные расходы.

Возможно уменьшение

расходов по этим статьям следующими методами. При оптимизации торговых площадей

предприятию необходимо сдавать часть площадей в аренду.

На предприятии должны

предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти

мероприятия могут быть следующего характера:

– продажа излишнего

оборудования и другого имущества или сдача его в аренду;

– снижение

себестоимости продукции за счет более рационального использования материальных

ресурсов, производственных мощностей и площадей, рабочей силы и рабочего

времени;

– диверсификация

производства;

– расширение рынка

продаж – выход в новые регионы.

Оптимизацию транспортных

(логистических) издержек следует вести в двух направлениях:

– оптимизация

графиков поставок товаров-то есть завоз сырья на производство ведется 3 раза в

неделю. Следует завозы сократить до двух раз в неделю. При этом сократятся не

только транспортные расходы, но и меньше людей будет задействовано в завозе

сырья.

– оптимизация

отгрузок товаров покупателям – сделать поставки регулярными. Тогда будет сокращение

не только времени между поставками, но и предприятие получит гарантированные

отгрузки плановыми партиями.

В 2008 г.

планируется освоение новых видов продукции, которые принесут предприятию

дополнительную выручку от реализации. Расчет выручки от реализации представлен

в таблице 9.

Таблица 9 – План

производства новых видов продукции ОАО «ПО «АМЗ» на 2008 г.

| п/п |

Модель, модификация |

Ne, л.с. n н, мин‑1 |

Применяемость |

Цена за единицу, склад Барнаул,

тыс. руб. с НДС

|

Количество, планируемое к производству в

2008 г. шт. |

Дополнительная выручка от реализации

продукции, тыс. руб. |

| Семейство 4‑цилиндровых дизельных

двигателей |

| 1 |

Д‑442–51И /Д442–50И |

145/1900 |

Зерноуборочный комбайн «Енисей‑1200» |

186,46 |

80,00 |

14916,8 |

| Семейство 6‑цилиндровых дизельных

двигателей |

| 2 |

А‑01МРИ |

135/1700 |

Трактор трелевочный ТТ‑4М и машины

на его базе |

230,99 |

50,00 |

11549,5 |

| 3 |

А‑01МРСИ |

135/1700 |

Трактор трелевочный ТТ‑4М и машины

на его базе |

228,99 |

4,00 |

915,96 |

| 4 |

ЗИП с инструментом и

принадлежностями |

|

к двигателю А01М/МИ |

3,02 |

500,00 |

1510 |

| 5 |

ЗИП с инструментом и

принадлежностями |

|

к двигателю А01МР/МИ |

3,02 |

500,00 |

1510 |

| 6 |

ЗИП с инструментом и

принадлежностями |

|

к двигателю А41/А41СИ |

2,415 |

500,00 |

1207,5 |

|

|

Итого: |

|

х |

х |

х |

31609,76 |

Таким образом, выпуск

новых видов продукции увеличит выручку на 31609,76 тыс. руб. При этом величина

затрат на изготовление составит 64,0% от выручки, т.е. 20230,2 тыс. руб. так

как это позволит увеличить загрузку производственных мощностей и сократить

расходы на производство единицы продукции. Затраты на производство новых видов

продукции будут включать в основном сырьевую часть.

Рассчитаем планируемую

величину прибыли от продаж в 2008 г. и размер эффекта от внедрения

предложенных мероприятий (таблица 10).

Таблица 10 – Расчет

экономического эффекта от внедрения предложенных мероприятий и влияние их на

прибыль

| № п/п |

Показатели |

2006 |

2008, прогноз |

Изменение (+,–) |

| 1 |

Выручка, тыс. руб. |

475 668,0 |

510 255,5 |

34 587,5 |

| 2 |

Себестоимость товаров, тыс. руб. |

441 452,0 |

461 682,2 |

20 230,2 |

| 3 |

Валовая прибыль, тыс. руб. |

34 216,0 |

48 573,2 |

14 357,2 |

| 4 |

Коммерческие расходы, тыс. руб. |

2 382,0 |

2 226,2 |

-155,8 |

| 5 |

Управленческие расходы, тыс. руб. |

11 905,0 |

11 338,1 |

-566,9 |

| 6 |

Прибыль от продаж, тыс. руб. |

19 929,0 |

35 009,0 |

15 080,0 |

| 7 |

Рентабельность продаж, % |

4,2 |

6,9 |

2,7 |

Таким образом, в результате

предложенных мероприятий планируется, что рост выручки от реализации продукции

увеличится за счет продажи продукции нового ассортимента на 34587,5 тыс. руб.

При этом себестоимость увеличится на 20230,2 тыс. руб. Величина валовой прибыли

возрастет на 14357,2 тыс. руб. В результате сокращения логистических операций

планируется сократить коммерческие расходы на 7%, тогда величина управленческих

расходов уменьшится на 155,8 тыс. руб. Также в результате введения в штатном

расписании совмещения должностных обязанностей можно будет достичь уменьшения

величины управленческих расходов на 5% (566,9 тыс. руб.)

Все внедренные

мероприятия позволят увеличить прибыль от продаж на 15080,0 тыс. руб. А

показатель рентабельности увеличится на 2,7% и составит в 2008 г. 6,9%.

Проведем анализ

безубыточности на 2008 г. результаты приведем в таблице 11.

Таблица 11 – Прогноз

безубыточности деятельности ОАО ПО «АМЗ» на 2008 г.

| № п/п |

Показатель |

Код строки ф. №2 |

Сумма, тыс. руб. |

абсолютное изменение (+,–) |

темп роста, % |

| 2006 г. |

2008 г. Прогноз |

| 1 |

Выручка от продаж, N |

010. |

475 668 |

510 256 |

34 588 |

107,3 |

| 2 |

Себестоимость проданных товаров, работ,

услуг (производственная) – переменные затраты, Sпер |

020. |

441 452 |

461 682 |

20 230 |

104,6 |

| 3 |

Валовая прибыль (маржинальный доход), МД

(п. 1 – п. 2) |

029. |

34 216 |

48 573 |

14 357 |

142,0 |

| 4 |

Доля маржинального дохода в выручке от

продаж, d (п. 3 : п. 1) |

|

0,072 |

0,095 |

0,023 |

132,3 |

| 5 |

Постоянные и условно-постоянные затраты

Sпост |

030+040 |

14 287 |

13 564 |

-723 |

94,9 |

| 6 |

«Критическая точка» объема продаж (порог

рентабельности), r (п. 5 : п. 4) |

|

198 617 |

142 491 |

-56 126 |

71,7 |

| 7 |

Запас финансовой прочности, (п. 1 –

п. 6) |

|

277 051 |

367 765 |

90 714 |

132,7 |

| 8 |

То же, % к объему продаж (п. 7 :

п. 1) |

|

58,2 |

72,1 |

13,8 |

123,7 |

| 9 |

Прибыль (убыток) от продаж |

050. |

19 929 |

35 009 |

15 080 |

175,7 |

| 10 |

Прибыль от продаж, в% к ЗФП (п. 9 :

п. 7) |

|

7,2 |

9,5 |

2,3 |

132,3 |

Таким образом,

рентабельность продаж увеличится на 2,3% и составит 9,5% в прогнозном 2008 г.

При этом увеличится запас финансовой прочности организации на 90714 тыс. руб.

По итогам проведенного

исследования было выявлено, что основные резервы увеличения прибыли ОАО «АМЗ»

следующие:

– увеличение выручки

от реализации продукции предприятия;

– уменьшение

расходов на производство продукции предприятия.

Выручка предприятия складывается

из себестоимости производства продукции и торговой наценки. С помощью

воздействия на эти факторы можно увеличить прибыль предприятия.

Увеличить выручку можно

путем расширения ассортимента выпускаемой продукции.

Основную долю в

себестоимости предприятия ОАО «АМЗ» занимают содержание зданий и

производственных помещений; транспортные расходы.

Возможно уменьшение

расходов по этим статьям следующими методами. При оптимизации торговых площадей

предприятию необходимо сдавать часть площадей в аренду.

Оптимизацию транспортных

(логистических) издержек следует вести в двух направлениях:

– оптимизация

графиков поставок товаров-то есть завоз сырья на производство ведется 3 раза в

неделю. Следует завозы сократить до двух раз в неделю. При этом сократятся не

только транспортные расходы, но и меньше людей будет задействовано в завозе

сырья.

– оптимизация

отгрузок товаров покупателям – сделать поставки регулярными. Тогда будет

сокращение не только времени между поставками, но и предприятие получит

гарантированные отгрузки плановыми партиями.

Реализация этих мер

позволит увеличить объем получаемой прибыли, повысить уровень рентабельности и,

в конечном счете, приведет к повышению эффектности деятельности предприятия в

целом.

Заключение

В результате изменения

теоретического материала в первой главе было дано определение понятию

финансового результата, а именно, прибыли предприятия. Прибыль вычисляется

через издержки, которые определяются путем разложения их на внешние и

внутренние. С помощью приведенной в этой главе классификации выделяются

необходимые виды прибыли для конкретного ее анализа, что дает наиболее

достоверную базу для принятия решений по управлению прибыли.

Процесс управления

прибылью основывается на проведенном анализе прибыли. Но перед началом анализа

необходимо определить: какая именно форма анализа принесет наибольший эффект.

Безусловно, лучше всего провести все формы анализа, и на этой основе выбрать

оптимальные мероприятия по управлению прибыли.

Анализ финансовых

результатов, проведенный во второй главе курсовой работы, позволил сделать

вывод, что на финансовые результаты ОАО ПО «АМЗ» в анализируемом периоде

оказало существенное влияние изменение

прочих операционных доходов и расходов. Совокупное влияние факторов, оказавших

влияние на прибыль в 2005 г. оказало отрицательное влияние в сумме 10271,7

тыс. руб., а в 2006 г. отрицательное влияние уменьшилось до 6559,8 тыс.

руб.

Полученные результаты

факторного анализа прибыли ОАО ПО «АМЗ» показывают, что снижение величины

чистой прибыли в основном произошло в результате сокращения величины выручки от

реализации продукции и роста прочих операционных расходов. Снижение удельного

веса себестоимости продукции в выручке оказало положительное влияние на

величину прибыли от продаж, и вызвало ее рост на 11717 тыс. руб. в 2005 г.

и на 15685,2 тыс. руб. в 2006 г. Изменение величины коммерческих и

управленческих расходов оказали незначительное влияние на прибыль продаж.

Снижение выручки и снижение себестоимости продукции являются следствием

инфляционных процессов и потерей части основных покупателей продукции

организации.

По итогам проведенного

исследования было выявлено, что основные резервы увеличения прибыли ОАО «АМЗ»

следующие:

– увеличение выручки

от реализации продукции предприятия;

– уменьшение

расходов на производство продукции предприятия.

Выручка предприятия

складывается из себестоимости производства продукции и торговой наценки. С

помощью воздействия на эти факторы можно увеличить прибыль предприятия. Увеличить

выручку можно путем расширения ассортимента выпускаемой продукции.

Основную долю в

себестоимости предприятия ОАО «АМЗ» занимают содержание зданий и

производственных помещений; транспортные расходы.

Возможно уменьшение

расходов по этим статьям следующими методами. При оптимизации торговых площадей

предприятию необходимо сдавать часть площадей в аренду.

Оптимизацию транспортных

(логистических) издержек следует вести в двух направлениях:

– оптимизация

графиков поставок товаров-то есть завоз сырья на производство ведется 3 раза в

неделю. Следует завозы сократить до двух раз в неделю. При этом сократятся не

только транспортные расходы, но и меньше людей будет задействовано в завозе

сырья.

– оптимизация

отгрузок товаров покупателям – сделать поставки регулярными. Тогда будет

сокращение не только времени между поставками, но и предприятие получит

гарантированные отгрузки плановыми партиями.

В результате внедрения

предложенных мероприятий и экономии ресурсов организация сможет увеличить

выручку от реализации продукции за счет продажи продукции нового ассортимента

на 34587,5 тыс. руб.

При этом себестоимость

увеличится на 20230,2 тыс. руб. Величина валовой прибыли возрастет на 14357,2

тыс. руб. В результате сокращения логистических операций планируется сократить

коммерческие расходы на 7%, тогда величина управленческих расходов уменьшится

на 155,8 тыс. руб. Также в результате введения в штатном расписании совмещения

должностных обязанностей можно будет достичь уменьшения величины управленческих

расходов на 5% (566,9 тыс. руб.)

Все внедренные

мероприятия позволят увеличить прибыль от продаж на 15080,0 тыс. руб. А

показатель рентабельности увеличится на 2,7% и составит в 2008 г. 6,9%.

Также следует отметить,

что рентабельность продаж увеличится на 2,3% и составит 9,5% в прогнозном 2008 г.

При этом увеличится запас финансовой прочности организации на 90714 тыс. руб.

В целом реализация предложенных

мероприятий позволит увеличить финансовые результаты и, в конечном счете,

приведет к повышению эффектности деятельности организации.

Список литературы

1.

Гражданский

кодекс Российской Федерации. Части I и II. От 26.01.1996 №14‑Ф3.1996 №14‑Ф3

(ред. От 23.12.2003) // СЗ РФ, 1996, 29 января, №5.

2.

Налоговый

кодекс Российской Федерации – часть первая от 31 июля 1998 г. №146‑ФЗ

и часть вторая от 5 августа 2000 г. №117‑ФЗ (с изм. и доп. от 31

декабря 2005 г.)

3.

Положение

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред.

приказа Минфина РФ от 24.03.2000 г. №31 н).

4.

Положение

по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ

от 6 мая 1999 г. №32н) (с изменениями от 30 декабря 1999 г., 30 марта

2001 г.)

5.

Положение

по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина

РФ от 6 мая 1999 г. №33н) (с изменениями от 30 марта 2001 г.)

6.

Положение

по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утв.

приказом Минфина РФ от 19 ноября 2002 г. №114н)

7.

Алексеева А.И.,

Ушвицкий Л.И. Комплексный экономический анализ хозяйственной

деятельности: Учебное пособие. – М.: Кнорус, 2007. – 672 с.

8.

Бланк И.А. Управление

прибылью. – Киев: Ника-Центр, Эльга, 2006. – 457 с.

9.

Богатин Ю.В.,

Швандар В.А. Производство прибыли. – М.: Финансы, ЮНИТИ, 2006. – 256 с.

10.

Бочаров В.В. Управление

денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2007. –

144 с.

11.

Валевич Р.П.,

Давыдова Г.А. Экономика торгового предприятия: Учеб. пособие. – Мн.: 2006.

– 208 с.

12.

Вахрушина М.А.,

Нормативный учет затрат как способ управления предприятием. //

Бухгалтерское приложение к газете «Экономика и жизнь». – 2005. – №17. – с. 51

13.

Вахрушина М.А.,

Управленческий анализ поведения затрат // Бухгалтерское приложение к

газете «Экономика и жизнь», №21. – 2005. с. 23

14.

Гаврилов А.Н.,

Попов А.А. Финансы организаций (предприятий). Учебное пособие / под. ред.

А.Н. Гаврилова – 2‑е изд., стер. – М.: Кнорус, 2006. – 576 с.

15.

Гиляровская Л.Т. Экономический

анализ: Учебник для вузов / – 2‑е изд., доп. – М.: ЮНИТИ-ДАНА, 2007. –

615 с.

16.

Грачев А.В. Анализ

и управление финансовой устойчивостью предприятия: – М.: Изд. «Финпресс», 2006.

– 208 с.

17.

Донцова Л.В.,

Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие – 2‑е

изд. – М.: Издательство «Дело и Сервис», 2006. – 336 с.

18.

Дробозина Л.А.,

Поляк Г.Б., Константинова Ю.Н. и др. Финансы. – М.: ЮНИТИ. 2006. – 527 с.

19.

Ермолович Л.Л.,

Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ

хозяйственной деятельности предприятия: – Минск: Интерсервисс;

Экоперспектива, 2007. – 576 с.

20.

Ковалев В.В. Финансовый

анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы

и статистика. – 2006. – 512 с.

21.

Кутер М.И. Теория

бухгалтерского учета: учебник. – 2‑е изд., перераб. и доп. – М.: Финансы

и статистика, 2006. С. 152–153.

22.

Лихачева О.Н. Финансовое

планирование на предприятии: Учеб пособие – М.: ЗАО «ТК Велби», 2007. – 264 с.

|