Курсовая работа: Анализ информационной составляющей системы управления на примере ООО "Радуга"

Курсовая работа: Анализ информационной составляющей системы управления на примере ООО "Радуга"

\

Курсовая работа

Тема: Анализ

информационной составляющей системы управления на примере ООО «Радуга»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Краткая характеристика

предприятия

1.1 Центральная проблема

организации

2 Анализ информационных

потоков на предприятии

2.1 Информационные потоки,

используемые на предприятии

2.1.1 Функции отдела кадров

2.2 Описание документопотоков

2.2.1 Отдел

кадров—бухгалтерия

2.2.2 Отдел кадров –

Пенсионный фонд

2.2.3 Отдел кадров –

руководство

2.2.4 Отдел кадров –

органы статистики

3 SWOT-анализ информационной

инфраструктуры

3.1 Пути исправления

положений, мероприятия, сокращающие риски

3.1.1 Угрозы – Сильные стороны

3.1.2 Возможности –

Слабые стороны

4 Оптимизация рабочих

процессов

5 Основные направления

развития инфраструктуры

6 Детальный план

реализации направления

6.1 Детальный проект решения

проблемы. Расчет стоимости

6.2 Анализ экономической

эффективности

6.3 Критерии экономической

эффективности проекта

ЗАКЛЮЧЕНИЕ (с выводами)

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Всегда ли работники

вовремя сообщают об изменении паспортных данных и адреса места жительства? Как

решается задача актуализации персональных данных работников перед сдачей

персонифицированной отчетности - размещаением заметки на доске объявлений

«срочно сообщите в отдел кадров об изменении паспортных данных»?

Но эту задачу можно

решить проще, быстрее и технологичнее. Ведь значительная часть работников

организации имеют электронный адрес, и опрос можно провести по электронной

почте.

Соответственно, актуальность

работы обусловлена тем, что система управления кадрами на предприятии – это не

только инструмент для управления предприятием, но и средство для хранения

документов, а также средство для поиска необходимой информации о работнике.

Исходя из актуальности сформулируем цель работы – создание

автоматизированной системы для отдела кадров на предприятии.

Для достижения цели необходимо решить ряд задач:

1.

Дать

краткую характеристику предприятию;

2.

Проанализировать

информационные потоки на предприятии;

3.

Сделать

SWOT-анализ информационной инфраструктуры предприятия;

4.

Предложить

мероприятия, минимизирующие риски;

5.

Подробно

рассказать об оптимизации рабочих процессов;

6.

Предложить

детальный план реализации направления;

7.

Произвести

расчет стоимости предлагаемого проекта;

8.

Провести

анализ экономической эффективности реализуемого проекта;

Объектом исследования станет конкретное предприятие ООО «Радуга».

Предметом исследования является учет, обработка и хранение

документации в отделе кадров в организации.

В процессе работы используются материалы из отечественных

библиографических источников и электронные сайты Интернета.

1 Краткая характеристика предприятия

Несомненно, жизнедеятельность и жизнеспособность любого города и

района зависит не только от успешной работы градообразующих предприятий, но и

от безаварийной работы энергоснабжающих предприятий.

Ситуация конца 90-х довела городскую коммунальную энергетику до

крайне тяжелого состояния. Кризис неплатежей, общее состояние экономики привели

энергоснабжающие предприятия Череповецкого района - предприятие водоснабжения и

водоотведения и предприятия тепловых сетей к предбанкротному состоянию.

Возникла реальная угроза «перехода» систем муниципальной инженерной

инфраструктуры в собственность кредиторов, которые могли распорядиться ею по

своему усмотрению, в том числе абсолютно без учета интересов Череповецкого

района.

Спасти положение могло только создание на базе всех этих

предприятий (с их техническими, организационными, кадровыми проблемами,

долгами, претензиями кредиторов и тревожными перспективами) совершенно новые по

структуре и форме собственности новые коммунального хозяйства.

Принимая решение о создании первых в регионе, предприятий

коммунального хозяйства, Глава Администрации Череповецкого муниципального

района Родичев преследовал главную цель: повысить надежность работы объектов

жизнеобеспечения района и при этом максимально снизить издержки на

жилищно-коммунальные услуги. Было очевидным то, что деятельность именно

предприятия коммунального хозяйства является наиболее эффективной формой.

В 2004 году для разрешения возникших проблем объекты инженерной

инфраструктуры были готовы для создания нового коммунального предприятия.

Предприятие жилищно-коммунального хозяйства ООО «Радуга» было

образовано в ноябре 2004 года. Фактически было создано абсолютно новое предприятие,

работающее на новых принципах организации производства и управления. Директором

был назначен Скрылев Виктор Алексеевич, опытный и умелый инженер, прежде

работавший в Шекснинском районе главным инженером птицефабрики.

Реализованная в ООО «Радуга» управленческая модель оказалась очень

удачной. Строилась она на сочетании централизации обеспечивающих служб и

самостоятельности производственных комплексов, построенных по видам услуг и

поставляемых энергоресурсов. Это позволило администрации оперативно решать

самый широкий круг вопросов, возникающих в сфере ЖКХ.

К примеру, при возникновении чрезвычайных или аварийных ситуаций

общие денежные средства и технические ресурсы в рамках одного юридического лица

можно перераспределить с одних объектов на другие без лишних согласований и

проволочек. В свое время таким образом оперативно решались проблемы веерных

отключений тепла, а вслед за этим - воды и газа. Концентрация управленческих

полномочий в едином центре позволила не только мобильно перераспределять

средства, но и своевременно рассчитываться с внешними кредиторами. Помимо этого

появилась возможность использовать внутренние финансовые ресурсов для развития

всей инфраструктуры объединения, начать обновление технологической базы.

Создание ООО «Радуга» помогло обеспечить и более надежную защиту

социальных гарантий работникам. Такая управленческая модель позволила:

технологически увязать между собой все подразделения, сделав их взаимными

поставщиками, и за счет этого получать существенную экономию средств; выстроить

единый механизм управления для консолидации усилий и мобильного

перераспределения финансовых ресурсов; сохранить и приумножить кадровый и

технологический потенциал.

Результатом воплощения в жизнь этих идей стало надежное

энергоснабжение Череповецкого района. Словом, решение о создании предприятия

коммунального хозяйства доказало свою эффективность и с экономической, и с

организационной точек зрения.

Сегодня ООО «Радуга» технологически развитое энергоснабжающее

предприятие с надежным трудолюбивым коллективом. Производственные комплексы и

централизованные службы - бухгалтерия, планово-экономическое,

производственно-техническое, отделение сбыта, энергонадзора и абонентского

обслуживания, административно-правовое, отдел кадров, коммерческий отдел -

полностью обеспечивают потребности жителей района в тепло-, и водоснабжении,

водоотведении.

Стабильное финансовое положение позволяет обеспечить коллективу

предприятия достойные условия для труда, повышения профессиональной

квалификации, ежегодного отдыха и курортного лечения. С каждым годом

совершенствуется система управления предприятием.

ООО «Радуга» - одно из очень немногих в области предприятий,

которое обеспечивает население чистой артезианской питьевой водой из

месторождений подземных вод. Предметом особой гордости являются полностью

технически переоснащенная лаборатория контроля качества питьевой воды.

1.1 Центральная проблема организации

На предприятии ООО «Радуга» работа кадрового отдела не была

автоматизирована. Все операции выполнялись вручную, что вело к большому

количеству ошибок, значительным временным и финансовым затратам. Поэтому была

поставлена задача создания автоматизированной системы, которая решала бы эти

проблемы.

Автоматизация отдела кадров должна избавить от выполнения рутинных

операций при работе с кадрами, подготовке и учете приказов. Автоматизированное

хранение и обработка полной кадровой информации также позволяет эффективно

осуществлять подбор и перемещение сотрудников.

Принимая во внимание специфику предприятия ООО «Радуга» можно сделать следующий

вывод: предлагаемые

на рынке автоматизированные системы управления персоналом, либо недостаточно

гибки, либо обладают излишней мощностью. При этом в любом случае требуется

серьезная настройка программы под конкретные требования, а также обязательное

дальнейшее программное сопровождение, что выразится в ощутимых финансовых и

временных затратах. Поэтому для данного предприятия целесообразно создать новую

АС, с учетом специфики конкретного предприятия, способную решить поставленные

задачи и быть приемлемой по цене.

Таким образом, создание автоматизированной системы, преследовало

следующие цели:

– автоматизация работы отдела кадров;

– повышения производительности труда отдела кадров;

– уменьшения затрат на содержание отдела кадров.

2 Анализ информационных потоков на предприятии

2.1 Информационные потоки, используемые на предприятии

К основным кадровым функциям можно отнести:

– прием на работу новых сотрудников;

– увольнение сотрудников;

– кадровое перемещение (изменение категории, изменение

должности, изменение разряда, изменение графика работы, перевод на другой

объект);

– воинский учет;

– учет членства в профсоюзе;

– оформление отпусков;

– оформление больничных листов;

– ведение штатного расписания;

– отчетность (перед бухгалтерией, перед Пенсионным фондом,

перед статистическими органами, перед руководством).

2.2 Описание документопотоков

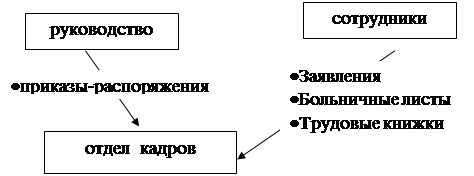

Входящие и исходящие документы составляют 95% работы отдела кадров

(рисунок 01 и 02). Также отдел кадров обязан вести личную карточку на каждого

сотрудника.

2.2.1. Отдел кадров — бухгалтерия

Отдел кадров направляет в бухгалтерию следующие документы:

– приказы о приеме на работу;

– приказы о кадровом перемещении;

Рисунок 1. Основные документы, исходящие из отдела кадров

Рисунок 2. Основные документы, входящие в отдел кадров

– приказы об увольнении;

– приказы по отпуску;

– больничные листы.

В перспективе при разработке информационной системы с единой базой

данных для отдела кадров и бухгалтерии некоторые документы не нужно будет

направлять в бухгалтерию, что позволит сократить бумажный документооборот,

количество ошибок и повысит производительность работы.

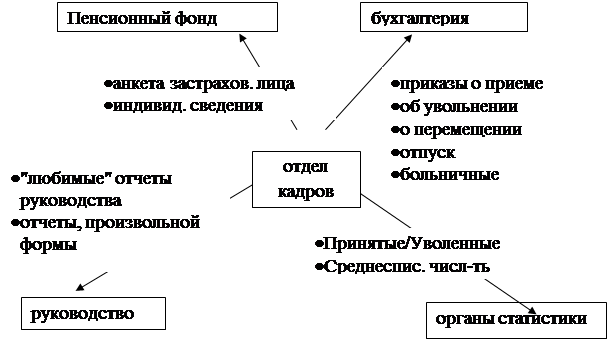

2.2.2 Отдел кадров – Пенсионный фонд

Между отделом кадров и Пенсионным фондом существует целый поток из

нескольких типов документов в ту и другую сторону, причем часть из них в

электронной форме (на дискете или по электронной почте с цифровой подписью).

Перечень документов, связанных с Пенсионным фондом:

– страховое свидетельство государственного пенсионного

страхования;

– анкета застрахованного лица;

– заявление об обмене Страхового свидетельства;

– заявление о выдаче дубликата Страхового свидетельства;

– листок исправлений;

– запрос об уточнении сведений;

– справка о смерти;

– опись документов, передаваемых работодателем;

– сопроводительная ведомость;

– справка о соответствии;

– индивидуальные сведения о трудовом стаже, заработке и

начисленных страховых взносах застрахованного лица.

Основными из них являются "Анкета застрахованного лица"

и "Индивидуальные сведения". Анкета заполняется на вновь принятого

сотрудника, если ему еще не присвоен страховой номер и направляется в

Пенсионный фонд. Пенсионный фонд присваивает застрахованному лицу

регистрационный номер и возвращает его обратно на предприятие. Индивидуальные

сведения подготавливаются ежегодно и содержат сведения о застрахованных лицах,

их заработке и стаже. При передаче документов в Пенсионный фонд предприятие

также формирует "Опись документов".

2.2.3 Отдел кадров – руководство

Руководство вправе потребовать от отдела кадров отчет произвольной

структуры в управленческих целях. Дата запроса заранее не определена, структура

отчета может быть совершенно произвольной, хотя существуют некоторые «любимые»

отчеты руководства.

Можно выделить следующие основные типы отчетов руководству:

– индивидуальные сведения по сотруднику;

– списки сотрудников;

– события (приемы, увольнения, перемещения, больничные и т.д.);

– штатное расписание.

2.2.4 Отдел кадров – органы статистики

С разной периодичностью отдел кадров обязан представлять в

статистические органы несколько отчетов. Среди них есть такие, как «Принятые /

Уволенные», «Отчет по среднесписочной численности» и т.д.

3. SWOT - анализ информационной инфраструктуры фирмы

Для составления матрицы SWOT составим таблицу факторов внешней среды (Таблица

01)

Таблица 01. Внешние факторы

| Группа факторов |

Фактор |

Проявление |

Вер-ть |

Влияние |

Реакция |

| Экономи-ческие |

Высокие темпы инфляции |

Обесценение денежных накоплений

предприятия |

70 % |

Рост цен на товары, снижение объемов

продаж, банкротство |

Создание накоплений слабо подверженных

влиянию инфляции |

| Повышение налоговой ставки |

Отток свободных денежных средств |

29 % |

Рост цены на товары, снижение объемов

продаж |

Поднятие цены либо уменьшение прибыли за

счет снижения наценки на товар |

| Постав-щики |

Поставщики продукции |

Появление новых поставщиков |

20 % |

Получение дополнительной прибыли из-за

снижения цен, вследствие конкуренции среди поставщиков |

Заключение договоров с новыми, если они

более выгодны, поставщиками, |

| Потреби-тели |

Отечеств. рынки |

Увеличение спроса |

70 % |

Увеличение прибыли |

Увеличить объем продаваемого товара,

поднять цену |

| Падение спроса |

31 % |

Уменьшение прибыли |

Уменьшение объемов продаваемого товара,

поиск альтернативных или иных товаров с большим спросом |

| Социаль-ные |

Социальная нестабиль-ность |

Падение спроса, массовые беспорядки |

12 % |

Разлад в фирме, снижение товарооборота,

прибыли |

На фирме ведется политика по защите от

социального фактора |

| Конку-рентные |

Действия конкурен-тов |

Падение цен, уменьшение доли рынка,

уменьшение спроса |

55 % |

Уменьшение получаемого дохода, снижение

объемов продаж, |

Рекламные акции, проведение ценовой

политики направленной на установление нужной цены |

Составим матрицы возможностей и угроз.

Таблица 02. Матрица возможностей

| Влияние возможностей |

| Вероятность реализации |

|

Сильное |

Умеренное |

Малое |

| Высокая |

Высокий объем продаж |

1. Низкие цены

2. Следит за изменениями спроса и

предпочтений потребителя

|

|

| Средняя |

Наличие филиалов в других городах |

Наличие розничной торговли |

|

| Низкая |

|

|

Отсутствие иностранных фирм конкурентов |

Основными сторонами для рассмотрения являются ячейки возможностей

ВС, ВУ, СС. Корректно используя данные возможности, предприятие может в случае

возникновения неблагоприятных факторов, снизить убытки до минимума. Также

используя эти «плюсы», можно говорить о развитии предприятия в дальнейшем.

Таблица 03. Матрица угроз

| Влияние угроз |

| Вероятность реализации |

|

Разрушение |

Критическое |

Тяжелое |

Легкие ушибы |

| Высокая |

|

Большое число конкурентов |

|

|

| Средняя |

|

Несовершенство налогового

законодательства |

Нестабильная политическая ситуация |

Опасная криминогенная ситуация |

| Низкая |

Гиперинфляция |

|

|

|

Самой опасной угрозой для предприятия является присутствие на

рынке высокого числа конкурентов, что не может не беспокоить руководство, так

как если не ее учитывать, возможны различные серьезные последствия:

-

потеря

доли рынка

-

падение

цен

-

сокращение

спроса

-

уменьшение

дохода

-

и

другие.

С помощью имеющихся матриц возможностей и угроз, можно составить

матрицу SWOT, которая позволяет выяснить: какую угрозу можно перекрыть какой

сильной стороной, и какие слабые стороны – возможностями.

3 SWOT-анализ информационной инфраструктуры

3.1 Пути исправления положений. И мероприятия,

минимизирующие риски

3.1.1 Угрозы-Сильные стороны

Из данной матрицы видно, что сильные стороны не могут перекрыть

угрозу со стороны криминогенной ситуации и гиперинфляции.

Криминогенная ситуация – предприятие должно обеспечить как охрану

фирмы, так и обезопасить работников.

Гиперинфляция – данная угроза представляет собой самую опасный внешний

фактор, единственная из всех угроз способная привести фирму к банкротству, то

есть разрушению. Хотя вероятность возникновения таковой очень мала, не стоит не

принимать ее в серьез, поэтому предприятию следует заранее позаботится о

вложении средств в какие-либо активы, способные приносить доход, и слабо

подверженных инфляции.

Судя по остальным угрозам можно сказать, что еще одной и уже

последней, практически неперекрываемой сильными сторонами, угрозой является

налоговое законодательство, о чем следует задуматься руководству. Так в случае

повышении налоговой ставки возрастет цена на услугу, а значит снизятся объем

продаж и получаемая прибыль.

Говоря о первой, как

правило одной из самой опасной и реальной угрозе – конкуренции, то пожалуй

можно заметить, что ООО «Радуга» обеспечило себе защиту довольно весомыми

факторами, которые не могут не играть важную роль в конкурентоспособности, но в

данный момент, предприятие находится на пути «следования за лидером», поэтому,

нельзя, имея даже такие весомые стороны, не считаться с шагами конкурентов,

которые могут быть вполне неожиданными, что может привести к серьезным

последствиям для фирмы: разлад деятельности, снижение оборота, изменение цен, ведущее

к ликвидации предприятия и множество других, и вполне опасных действий со

стороны конкурентов. Поэтому руководство должно стараться создавать новые

сильные стороны, повышающие защиту предприятия от внешних угроз.

Что же касается политической угрозы, руководство фирмы своей

политикой «благожелательности» «убивают двух зайцев» – укрепляют фирму изнутри,

и создают мощную защиту социальным факторам.

3.1.2 Возможности – Слабые стороны

Можно было бы сказать что не имение маркетингового отдела –

существенный недостаток, но все же ведь услуги предоставляются одними из самых

потребляемых услуг - вода, а значит исследование рынка не обязательно, или

говоря другими словами – для данного рынка не требуется глубокого исследования,

а к тому же, информацию о потребляемой услуге может доставить обычный служащий,

поэтому надобность в данном отделе отпадает сама собой.

Что касается малой доли рынка, то видно, что этот недостаток с

лихвой перекрывают множество факторов, таких как: стабильный объем продаж. А

так как предприятие постоянно расширяется – это лишь дело времени.

Насчет ограниченности услуг – уже указано было выше – услуга

высокого потребления, а значит данного вида услуги достаточно для развития

предприятия.

Небольшой штат работников – компенсируется высокой трудоспособностью этих

людей и упорством, что позволяет фирме двигаться вперед.

4 Оптимизация рабочих процессов

Современные автоматизированные системы управления персоналом

предназначены для оптимизации работы, в первую очередь, руководства и персонала

кадровых служб предприятий (помимо бухгалтерии и некоторых других

подразделений) и играют большую роль в повышении производительности их труда.

В частности, менеджеры по персоналу при помощи таких систем

избавляются от выполнения рутинных операций при работе с кадрами, подготовке и

учете приказов (существуют оценки, что только на работу с документацией по

персоналу кадровики тратят до 60% своего рабочего времени). Автоматизированное

хранение и обработка полной кадровой информации также позволяет эффективно осуществлять

подбор и перемещение сотрудников.

Кроме того, автоматизированный расчет заработной платы с учетом

информации о позициях штатного расписания, отпусках, больничных, командировках,

льготах и взысканиях дает возможность работникам бухгалтерии точно и оперативно

начислять зарплату, формировать бухгалтерские отчеты, относить затраты на

себестоимость. И это лишь некоторые из функций современных автоматизированных

систем управления персоналом.

На основе анализа предприятия ООО «Радуга» можно выделить основные

функции отдела кадров, подлежащие автоматизации:

– ведение базы сотрудников;

– прием на работу новых сотрудников;

– увольнение сотрудников;

– кадровое перемещение;

– оформление отпусков;

– оформление больничных листов;

– ведение штатного расписания;

– ведение страховых номеров пенсионного фонда;

– ведение ИНН сотрудников;

– информационно-справочное обслуживание;

– отчетность (перед бухгалтерией, перед статистическими органами,

перед руководством).

5 Основные направления развития информационной инфраструктуры

Автоматизированная система «Отдел кадров» предназначена для

автоматизации работы отдела кадров. Данный программный комплекс может работать

как на машинах, подключенных к вычислительной сети так и просто на локальных

машинах, если сеть отсутствует.

Автоматизированная система имеет следующие функции:

– ведение базы сотрудников;

– возможность ведения нескольких организаций в одной программе;

– карточка сотрудника с расширенным личностным и профессиональным

учетом;

– приказы (возможность формирования на базе шаблонов MS Word) ;

– трудовые договора, возможность создания собственных шаблонов

договоров;

– возможность хранения изображений всех необходимых документов;

– история изменения реквизитов каждого сотрудника;

– прием на работу новых сотрудников;

– увольнение сотрудников;

– учет вакансий;

– кадровое перемещение;

– расчет отпусков;

– ведение трудовой книжки;

– расчет стажа;

– поиск по журналу сотрудников;

– загрузка списка сотрудников из MS Excel;

– ведение штатного расписания;

– ведение ИНН сотрудников;

– информационно-справочное обслуживание;

– формирование и печать необходимой отчетности.

Для работы АС необходим IBM совместимый компьютер с процессором

класса Pentium и объемом памяти не менее 64 Mб. Для комфортной работы с

программным комплексом желателен компьютер на базе Pentium III/IV (или аналогичный AMD) с объемом памяти 256

Мб. Компьютер должен иметь следующее программное

обеспечение: WINDOWS 95/98/2000/XP

или WINDOWS NT.

6 Детальный план реализации направления

Разработка АС включает следующие основные этапы:

– исследование предметной области;

– изучение проблемы;

– формирование требований;

– постановка задачи;

– сбор исходных данных;

– выбор инструментальных средств разработки;

– разработка интерфейса пользователя;

– создание автоматизированное системы;

– внедрение.

Источниками разработки являются материалы по

объектно-ориентированным языкам программирования, материалы по MS Visual Fox

Pro 9.0.

6.1 Детальный проект решения проблемы

Расчет стоимости проекта

Затраты на разработку проекта (производственные затраты)

представляют собой единовременные расходы на всех этапах инновационного

процесса: исследование, разработка, эксплуатация. Определение затрат на

разработку проекта производится путем составления калькуляции плановой

себестоимости. В плановую себестоимость включаются все затраты, связанные с ее

выполнением, независимо от источника их финансирования. Смета затрат состоит из

прямых и накладных расходов. Расходы на разработку проекта включают в себя

следующие статьи:

Основные затраты и комплектующие:

– материалы и комплектующие;

– заработная плата;

– социальные начисления;

– эксплуатационные затраты при использовании ЭВМ в процессе

программирования;

– затраты на электроэнергию.

В затраты на основные материалы и комплектующие входят затраты на

10 дискет, пачку бумаги (500 листов):

– стоимость дискет (1 пачки по 10 шт.): 100.00 руб. ;

– пачка бумаги: 100.00 руб. ;

– всего: 200 руб. .

Расчёт заработной платы выполняется на основе трудоёмкости

выполнения каждого этапа в человеко-днях и величины месячного должностного

оклада исполнителя.

Среднее количество рабочих дней в месяце равно 22. Следовательно,

дневная заработная плата определяется делением размера оклада на количество

рабочих дней в месяце.

Таблица 03 - Расчет заработной платы на разработку темы

|

|

Оклад, руб. |

З/пл. в день, руб. |

Трудоемкость, чел./дн. |

Суммарная з/пл., руб. |

| Исполнитель |

5000 |

227,30 |

34 |

7728,20 |

Отчисления на единый социальный налог составляют 26% от заработной

платы: (7728,2*26)/100 = 2009,33 руб.

Эксплуатационные затраты при использовании ЭВМ в процессе

программирования рассчитываются согласно амортизационным отчислениям при учете

основных средств. Амортизационные отчисления для ПЭВМ составляют 20% в год.

Работа ЭВМ составляет 25 дней, это приблизительно один месяц. За три месяца

амортизационные отчисления при первоначальной стоимости ПЭВМ 21030 руб.

составят:

(21030*20) / (100*12) = 350,5 руб.

Затраты на электроэнергию. ПЭВМ, на которой была разработана

автоматизированная система, является потребителем электрической сети

переменного тока 220В. Согласно технической документации суммарная мощность,

потребляемая компьютером и монитором, составляет:

Мс=250Вт.ч.

Расход денежных средств, связанный с употреблением технических

средств можно найти по формуле:

Рэ=Кдн*Враб*Мс*Цэн;

где:

Кдн – период написания программы дн., Кдн=25 дней.

Враб – деятельность рабочей смены, ч., Враб=8часов.

Мс – мощность потребляемая техническими средствами, кВт.ч.

Цэн – стоимость электроэнергии по действующим тарифам р/кВт.ч.

Цэн=1,18 рубля за кВТ.ч.

Отсюда: Рэ = 25*8*0,25*1,18 = 59 рублей.

Не учитываются затраты по статьям «Дополнительная заработная

плата», «Командировочные расходы», «Расходы на специальное оборудование»,

«Оплата работ, выполняемых сторонними организациями», т.к. они не используются.

Смета затрат на разработку темы приведена в таблице 04.

Таблица 04 - Смета затрат

на разработку темы

| Статьи |

Сумма руб. |

| Основные материалы и комплектующие |

200,00 |

| Заработная плата |

7728,20 |

| Отчисления на единый социальный налог |

2009,33 |

| Машинное время |

350,5 |

| Электроэнергия |

59 |

| Итого: |

10347,03 |

6.2 Анализ экономической эффективности

–

затраты времени на ведение кадрового учета до внедрения системы составляли 2

часа в день или 2*(22*12) = 528 часов в год;

– затраты времени на ведение кадрового после внедрения АС

составили 0,5 часа в день или 0,5(22*12) = 132 часа в год;

– годовая экономия времени работы составит 528-132 = 396 часов;

– стоимость 1 часа работы работника отдела кадров при заработной

плате 13000 рублей в месяц составляет 13000/(22*8) = 74 рубля;

– годовая экономия от внедрения АС в рублях составит 74*132 = 9768

рублей;

– срок окупаемости составит 10347,03/9768 ≈ 1 год.

6.3 Критерии экономической эффективности проекта

При достижении каких параметров проект можно считать успешным? - Основными

показателями эффективности инвестиционного проекта являются следующие:

Чистый дисконтированный доход, чистый приведенный доход - разница

между приведенной к настоящей стоимости путем дисконтирования суммой денежного

потока за период эксплуатации программного продукта и суммой инвестируемых в

его реализацию средств (внедрение программного продукта будет экономически

эффективным, если ЧДД > 0), рассчитывается по формуле;

Индекс доходности по экономическому содержанию использует в

качестве дохода не чистую прибыль, а денежный поток, показатель используется в

качестве критерия для принятия инвестиционного проекта к реализации (ИД > 1

говорит о том, что после внедрения программного продукта и его использования течение

расчетного периода времени организацией может быть получен дополнительный

доход), рассчитывается по формуле;

Определите, какие показатели основной деятельности предприятия

улучшатся?

При внедрении системы в отделе кадров улучшились следующие

показатели:

·

затраты

времени на ведение кадрового учета до внедрения системы составляли 2 часа в

день или 528 часов в год; после внедрения АС составили 0,5 часа в день или 132

часа в год;

·

годовая

экономия времени работы составит 396 часов;

·

стоимость

1 часа работы работника отдела кадров при заработной плате 13000 рублей в месяц

составляет 74 рубля; годовая экономия от внедрения АС в рублях составит 9768

рублей;

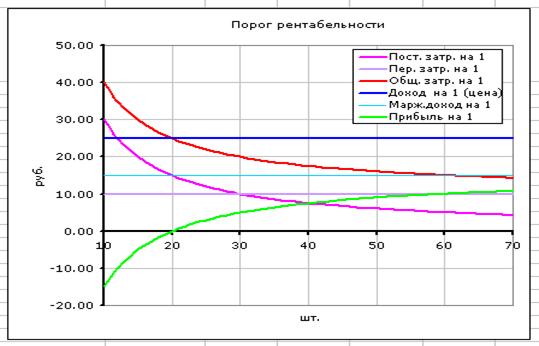

Какова точка безубыточности?

Точка безубыточности определяет, каким должен быть объем продаж для

того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы,

не получая прибыли. В свою очередь, как с изменением выручки растет прибыль

показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на

две составляющие:

·

Переменные

затраты —

возрастают пропорционально увеличению производства (объему реализации товаров).

·

Постоянные

затраты —

не зависят от количества произведенной продукции (реализованных товаров) и от

того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе

жизнестойкости компании и ее платежеспособности. Так, степень превышение

объемов продаж над точкой безубыточности определяет запас финансовой прочности

(запас устойчивости) предприятия.

На графике Гантта 01. показана точка безубыточности (или

порог рентабельности).

Диаграмма 01.

Диаграмма Гантта

ЗАКЛЮЧЕНИЕ

В процессе выполнения

курсового проекта были решены следующие задачи:

– проведён обзор

литературных источников по теме автоматизация управления персоналом, что

позволило разработать содержательную компоненту автоматизированной системы

«Отдел кадров»;

– разработана

автоматизированная система управления персоналом «Отдел кадров».

– осуществлена апробация

и внедрение АС на предприятии ООО «Радуга»

– разработанная

автоматизированная система «Отдела кадров» позволяет существенно повысить

качество и производительность работы отдела кадров на предприятии.

ЛИТЕРАУРА

1. Андреева В.И.

Делопроизводство [Текст]/ В.И. Андреева. – М.: ЗАО «Бизнес-школа

«Интел-синтез», 1997.

2. Андреева В.И.

Делопроизводство в кадровой службе [Текст]/ Практическое пособие /В.И.

Андреева. – М.: ЗАО «Бизнес-школа «Интел-синтез», 2000.

3. Винокуров М.А., Гутгарц

Р.Д., Пархомов В.А.. Компьютерные технологии в кадровых службах / Винокуров

М.А., Гутгарц Р.Д., Пархомов В.А.– И.:ИГЭА, 1997. – 198 с.

4. Глинских А.И. О состоянии

рынка автоматизированных систем управления персоналом/ Глинских А.И. – М.:

"Компьютер-Информ", 2004. – 17 с.

5. Джен Л. Харрингтон.

Проектирование реляционных баз данных просто и доступно [Текст]/Джен Л.

Харрингтон: Пер. с англ.- M.: Лори. – 230 с.

6. Кирсанова М.В. Курс

делопроизводства. Документационное обеспечение управления [Текст]/Кирсанова М.В.,

Аксёнов Ю.М. – М.: «Инфра-М», 1997.

7. Карпова Г.Е. Базы данных

модели, разработка, реализация. [Текст] /Г.Е. Карпова. – СПб.: «Питер», 2001. –

304 с.

8. Лебедев А.Н.. Visual

FoxPro 9 [Текст]/ Лебедев А.Н. – М.:"НТ Пресс", 2005. – 328 с.

9. Сайт: http://www.tsure.ru/University/Faculties/Femp/Educ/3508.htm.

10. Шапорев Д. Visual FoxPro.

Уроки программирования. [Текст]/ Шапорев Д. – СПб.:"BHV-Санкт-Петербург",

2005. – 550 с.

|