Контрольная работа: Бюджетное планирование

Контрольная работа: Бюджетное планирование

Министерство образования и науки Российской Федерации

Саратовский государственный технический университет

Балаковский институт техники, технологии и управления

Контрольная работа

По планированию на предприятии

Выполнила: студентка

вечерне-заочного факультета

группы ЭУМ-51з

Е.Н. Костина

г. Балаково 2008 г.

Содержание. 2

Введение. 3

1. Планирование товарной, реализуемой, валовой и нормативно-чистой продукции 4

2. Содержание и порядок разработки

производственных программ цехов. 6

3. Бюджетное планирование. 7

4. Назначение бизнес-плана. 10

5. Понятие и виды резервов. 13

6. Задача. 16

Заключение. 21

Список используемой литературы.. 22

Сущность

планирования в условиях рыночной экономики заключается в научном обосновании на

предприятиях предстоящих экономических целей их развития и форм хозяйственной

деятельности, выбора наилучших способов их осуществления, на основе наиболее

полного выявления требуемых рынком видов, объемов и сроков выпуска товаров,

выполнения работ и оказания услуг и установления таких показателей их

производства, распределения и потребления, которые при полном использовании

ограниченных производственных ресурсов могут привести к достижению

прогнозируемых в будущем качественных и количественных результатов. На нынешнем

этапе развития для большинства российских предприятий главной целью

планирования является получение максимальной прибыли. С помощью планирования

руководители предприятий обеспечивают направление усилий всех работников,

участвующих в процессе производственно-хозяйственной деятельности, на

достижение поставленных целей.

Рыночное

планирование на предприятии служит основой современного маркетинга,

производственного менеджмента и в целом всей экономической системы

хозяйствования.

План - это

документ, отражающий систему взаимосвязанных решений, направленных на

достижение желаемого результата. [1]

План

производства и реализации продукции включает планирование производства

продукции в натуральном выражении, производство продукции в стоимостном

выражении, объема реализации продукции, показателей качества выпускаемых

изделий, обоснование плана производства показателями использования

производственных мощностей и основных фондов.

Объем

производства предприятия в стоимостном выражении характеризуется показателями: товарной,

реализуемой, валовой и нормативно - чистой продукции.

Товарная

продукция предприятия характеризует собой объем продукции, подготовленной для

передачи потребителям. В состав товарной продукции включаются:

а) все виды

полностью изготовленной, комплектной продукции и полуфабрикатов,

предназначенных для реализации;

б) работы и

услуги промышленного характера сторонним организациям (частичная обработка

деталей и т.д.);

в) продукция

вспомогательных цехов и хозяйств, предназначенная для реализации.

г) капитальный

и средний ремонт оборудования и транспортных средств своего предприятия.

Изготовленная,

но не отвечающая качественным требованиям (стандартам, ТУ) забракованная

продукция, а также все виды непроизводственных услуг, в состав товарной

продукции не включается.

Объем

товарной продукции планируют в стоимостном выражении по действующим оптовым

ценам и нормативу чистой продукции по каждой номенклатурной позиции и

определяют по формулам:

Для каждого

вида изделия или услуг:

Nn=NiЦоi

А по всему

объему товарной продукции:

Где Nn-товар продукции по i-му

изделию, полуфабрикат;

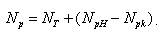

При расчете

объема реализованной продукции Np учитывают изменение

остатков готовой продукции на складе и стадии реализации на начало NpH и конец Npk планируемого периода

по формуле:

Объем

реализуемой продукции определяется по действующим оптовым ценам предприятия и

нормативу чистой продукции.

Состав и

объем товарной и реализуемой продукции на один и тот же период разделяется, так

как последняя не учитывает складских остатков или продукцию, находящуюся в

стадии реализации (товаропродвижении, транспортировки и расчетах).

На

предприятии с устойчивой номенклатурой и коротким циклом производства (до двух

месяцев) уровень незавершенного производства не претерпевает существенных

изменений и в плане не учитывается.

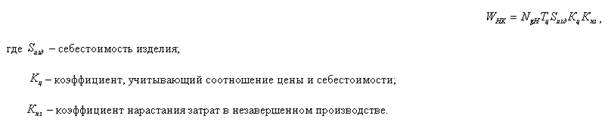

В условиях

массового и крупносерийного производства изделий с длительными циклами

производства уровень незавершенного производства на конец планируемого периода WHK зависит от среднедневного выпуска продукции NgH планируемого в последующем

периоде и производственного цикла изготовления продукции.

В стоимостной форме планируемая величина незавершенного производства на конец

периода определяется по формуле:

Этот

коэффициент определяется отношением себестоимости изделия в незавершенном

производстве Sнз к себестоимости готового изделия Sизд по формуле:

Производственная

программа цеха основного производства содержит детализированное

номенклатурно-количественное задание, вытекающее из плана производства предприятия.

Еще более детализируются плановые задания участкам.

Для полной

увязки показателей плана предприятия с цеховыми плановыми заданиями их

разрабатывают в порядке обратном ходу технологического процесса, т.е. от

выпускающих (сборочных) цехов к заготовительным. При этом учитывается

потребность цехов в восполнении заделов.

При

составлении программы рассчитывают потребность предприятия (цеха, участка) в

оборудовании (площадях) и характер загрузки с целью выявления и устранения

диспропорций (перегруженных узких мест и недогруженных участков).

Такие

расчеты называются объемными. Они выполняются по однотипным технологическим

группам оборудования.

При наличии

“узких мест” в производстве предусматриваются мероприятия, позволяющие

устранить их путем пересмотра технологических маршрутов и режимов обработки,

введения дополнительных смен, совершенствования организации труда,

материального стимулирования работы, модернизации оборудования.

Анализ

выполнения производственной программы заключается в выполнении объема производства

по его основным показателям (объем реализованной и товарной продукции, НЧП,

незавершенное производство, ритмичность выпуска).

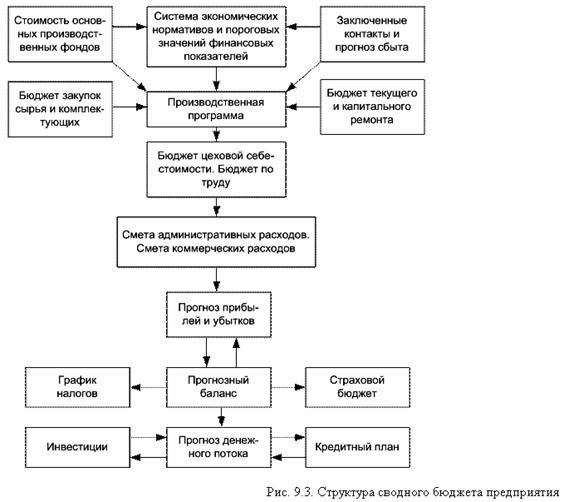

Эффективным

видом финансового планирования на предприятии является бюджетирование. В общем

виде бюджет представляет собой смету доходов и расходов всех хозяйственных

подразделений и функциональных служб предприятия. Составление финансовых

бюджетов предприятия служит основой внутрихозяйственного оперативного

планирования, соизмерение затрат и результатов.

Система

финансового планирования на предприятии включает:

1) систему

бюджетного планирования деятельности структурных подразделений;

2) систему

сводного (комплексного) бюджетного планирования деятельности предприятия. В

целях организации бюджетного планирования деятельности структурных

подразделений предприятия разрабатывается сквозная система бюджетов,

объединяющая следующие функциональные бюджеты, охватывающие базу финансовых

расчетов предприятия:

бюджет фонда

оплаты труда, на основании которого прогнозируются платежи во внебюджетные

фонды и некоторые налоговые отчисления;

бюджет

материальных затрат, составляемый на основании норм расхода сырья,

комплектующих, материалов и объема производственной программы структурных

подразделений;

бюджет

потребления энергий;

бюджет

амортизации, включающий направления использования ее на капитальный ремонт,

текущий ремонт и реновацию;

бюджет

прочих расходов (командировочных, транспортных и т.п.);

бюджет

погашения кредитов и займов, разрабатываемый на основании плана-графика

платежей;

налоговый

бюджет, включающий все налоги и обязательные платежи в бюджет, а также во

внебюджетные фонды. Данный бюджет планируется в целом по предприятию.

Разработка

бюджетов структурных подразделений и служб основана на принципе декомпозиции,

заключающемся в том, что бюджет более низкого уровня является детализацией

бюджета более высокого уровня.

В системе

текущего финансового планирования необходимо определить реальное поступление

денег на предприятие. Для этого необходимо иметь данные об удельном весе

поставок продукции за предоплату, поставок на условиях коммерческого кредита с

отсрочкой платежа. Обычно используются два метода для расчета и анализа

денежных поступлений.

Первый метод

заключается в непосредственном определении денежных поступлений (поступление

выручки, авансы полученные, ссуды и т.д.) и оттока денежных средств (оплаты

счетов поставщиков, возврат ссуд, выплата заработной платы и т.п.). При втором

методе исходной точкой является чистая прибыль, которая корректируется на

доходы и затраты, которые не означают притока и оттока денежных средств. Например,

увеличение дебиторской задолженности означает рост доходов, но не означает

притока

денежных средств.

Притоком

является любое увеличение статей обязательств или уменьшение активных счетов,

оттоком - любое уменьшение статей обязательств или увеличение активных статей

баланса.[2]

В системе

текущего планирования на предприятии разрабатывается баланс денежных

поступлений и расходов, позволяющий оценить синхронность поступления и

расходования денежных средств и их взаимоувязку. Он имеет доходную и расходную

части.

Доходная

часть включает источники поступления средств: выручки от реализации продукции

(товаров, работ, услуг), поступления по счетам, выписанным при продаже товаров

в кредит, доходы от долевого участия в деятельности других предприятий, доходы

по акциям, облигациям и другим ценным бумагам, ссуды, прочие поступления.

Расходная

часть объединяет следующие направления использования средств: покупка товаров,

заработная плата, платные услуги, ремонт и содержание оборудования, реклама,

погашение ссуд, прочие платежи.

Бизнес-план

описывает цели и задачи, которые необходимо решить предприятию как в ближайшем

будущем, так и на перспективу. В нем содержаться оценка текущего момента,

сильных и слабых сторон проекта, анализ рынка и информация о потребителях

продукции или услуг.

Ценность

бизнес-плана определяется тем, что он:

дает

возможность определить жизнеспособность проекта в условиях конкуренции;

содержит

ориентир, как должен развиваться проект (предприятие);

служит

важным инструментом получения финансовой поддержки от внешних инвесторов.

Бизнес-план

помогает решить вопросы финансирования, то есть он может стать средством

привлечения капитала, необходимого для осуществления проекта (развития

предприятия). При составлении бизнес-плана необходимо представить, какие

препятствия могут возникнуть на пути к успеху. Может случиться так, что эти

препятствия слишком серьезны и на предлагаемой идее нужно ставить крест. Разумеется,

это не самый приятный вывод, но лучше его сделать, пока проект на бумаге, а не

тогда, когда на его создание уже потрачены деньги и время.

Таким

образом, бизнес-план дает возможность понять общее состояние дел на данный

момент; ясно представить тот уровень, которого может достичь проект

(предприятие), планировать процесс перехода от одного состояния в другое.

Бизнес-план

представляет из себя документ, который убедительно демонстрирует способность

вашей компании произвести и (что самое главное) продать достаточно товаров и

услуг, чтобы при этом размеры прибыли и возврат вложений удовлетворяли

потенциальных инвесторов (кредиторов).

Таким

образом, бизнес-план является не просто набором управленческих решений в

области маркетинга, стратегии производства и продаж, организации и финансов - он

позволяет Вам "удачно" продать ваш бизнес тому, для кого этот план

предназначен, будь то банк, инвестиционная компания, потенциальный партнер

(заказчик).

Бизнес-план

предназначен для вашего инвестора или банкира, а также огромную пользу он

приносит и вам. Подробный и продуманный бизнес-план, возможно, является

наилучшим инструментом, который поможет достичь долгосрочный целей.

Бизнес-план

помогает:

принимать

важные деловые решения,

подробно

ознакомиться с финансовой стороной вашего дела,

получать

важную информацию по вашей индустрии и маркетингу,

предвидеть и

избегать препятствий, которые часто встречаются в схожем бизнесе,

поставить

конкретные задачи, осуществление которых будет - свидетельствовать о сделанном

прогрессе,

расширяться

в новых и перспективных отраслях,

быть более

убедительным при поиске финансирования,

Бизнес-план

так же используют для привлечения средств сторонних инвесторов. Инвесторами

выступают: венчурные инвестиционные фонды, частные инвесторы или публичная

эмиссия акций.

Бизнес-план используют

для совместного предприятия или стратегического альянса с иностранным партнером.

Иностранные компании пережив эйфорию первых лет перестройки, теперь с большей

осторожностью подходят к оценке потенциального партнера по совместному

предприятию. И грамотный бизнес-план дает уверенность иностранному партнеру в

серьезности вашего дела.

Планирование

как функция управления и общеэкономическая.

Содержание

внутрифирменного планирования как функции управления компанией состоит в

обоснованном определении основных направлений и пропорций развития производства

с учетом материальных источников его обеспечения и рыночного спроса. Сущность

планирования проявляется в конкретизации целей развития всей фирмы и каждого

подразделения в отдельности на установленный период времени; определении

хозяйственных задач, средств их достижения, сроков и последовательности

реализации; выявлении материальных, трудовых и финансовых ресурсов, необходимых

для решения поставленных задач.

Таким

образом, назначение планирования как функции управления состоит в стремлении

заблаговременно учесть по возможности все внутренние и внешние факторы,

обеспечивающие благоприятные условия для нормального функционировании и

развития предприятия. Оно предусматривает разработку комплекса мероприятий,

определяющих последовательность достижения конкретных целей с учетом

возможностей наиболее эффективного использования ресурсов каждым

производственным подразделением и всей фирмой. Поэтому планированием призвано

обеспечить взаимоувязку между отдельными структурными подразделениями фирмы,

включающими всю технологическую цепочку: научные исследования и разработки,

производство и сбыт, сервис. Эта деятельность опирается на выявление и

прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и

перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость

увязки планирования с маркетингом и контролем с целью постоянной корректировки

показателей производства и сбыта вслед за изменениями спроса на рынке.

Общеэкономический

аспект планирования является традиционной областью экономических исследований,

определяющих экономические составляющие планирования. В рамках этих

исследований основное внимание уделяется методам планирования внутренних

процессов предприятия, направленных на достижение полного объема производства и

использование имеющихся ресурсов, что, в свою очередь, предполагает

рациональное использование человеческого потенциала, производственных фондов,

материальных запасов, рабочего времени, технологических методов, денежных

средств, информационных возможностей и многих других факторов. Логика

планирования основывается на рассмотрении предприятия как закрытой системы. Конечным

результатом такого подхода к планированию является множество различных планов: план

производства и реализации продукции; план затрат на производство; план по труду

и заработной плате; план материально-технического снабжения; финансовый план и

другие.[3]

|

|

|

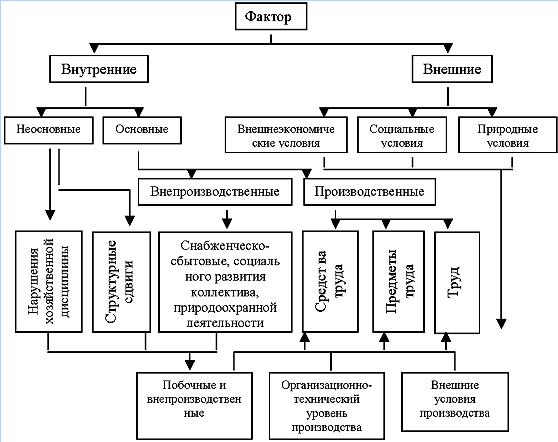

Под резервами следует понимать неиспользованные возможности текущих и

авансируемых затрат производственных ресурсов на данном уровне развития

производства. Основой классификации резервов является классификация факторов. Фактор

- это элемент, оказывающий влияние на изменение изучаемого показателя или

группы показателей.

1. Резервы

под снижение стоимости материальных ценностей.

Синтетический

учет ведется на счете 14 "Резервы под снижение стоимости материальных ценностей".

Он предназначен для обобщения информации о резервах под отклонения стоимости сырья,

материалов, топлива и других ценностей, определившейся на счетах бухгалтерского

учета, от рыночной стоимости. Этот счет применяется также для обобщения

информации о резервах под снижение стоимости других средств в обороте: незавершенного

производства, готовой продукции, товаров и т.п.

2. Резервы

по сомнительным долгам.

Синтетический

учет ведется на счете 63 "Резервы по сомнительным долгам".

В современных

условиях, когда вероятность банкротства субъектов хозяйственной деятельности достаточно

высока, практически каждое предприятие сталкивается в своей работе с невозможностью

получения оплаты от дебитора. В результате на балансе предприятия формируется задолженность,

возможность погашения которой вызывает сомнение, - так называемая сомнительная

задолженность.

Сомнительным

долгом может быть признана дебиторская задолженность предприятия, которая, вo-первых,

не погашена в срок.

3. Резервы

под обесценение вложений в ценные бумаги.

Синтетический

учет ведется на счете 59 "Резервы под обесценение вложений в ценные бумаги".

Резервы под

обесценение вложений в ценные бумаги создаются по факту установления превышения

учетной стоимости акций, оценка которых подлежит уточнению над их рыночной стоимостью.

Формирование резервов происходит за счет дохода организации: Д-т 91 К-т 59 на сумму

выявленного падения стоимости акций.

При

повышении рыночной стоимости ценных бумаг, по которым ранее были созданы

резервы, сумма резервов уменьшается и доход увеличивается на эту разницу: Д-т

59 К-т 91.

4. Резервы

предстоящих расходов.

В целях равномерного

включения предстоящих расходов в издержки

производства

отчетного периода организация может образовывать резервы на покрытие каких-либо

предполагаемых расходов.

Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации, утвержденным приказом Минфина России от 29.07.98 №34н (ред. от 24.03.

2000), разрешено создавать резервы на:

предстоящую

оплату отпусков работникам;

выплату

ежегодного вознаграждения за выслугу лет;

выплату

вознаграждений по итогам работы за год;

ремонт

основных средств;

производственные

затраты по подготовительным работам в связи с

сезонным

характером производства;

предстоящие

затраты на рекультивацию земель и осуществление иных

природоохранных

мероприятий;

предстоящие

затраты по ремонту предметов, предназначенных для сдачи в аренду по договору

проката;

гарантийный

ремонт и гарантийное обслуживание;

покрытие

иных предвиденных затрат и другие цели, предусмотренные

законодательством

Российской Федерации, нормативными правовыми актами Министерства финансов

Российской Федерации.

Примите

решение о поведении предприятия на рынке, смоделировав ситуации на основе

метода "точки безубыточности". Расчет финансовых результатов от

реализации продукции в плановом периоде проведите в таблице.

Показатели

анализа безубыточности.

|

№

п/п

|

Показатели |

Ед. изм. |

Варианты моделирования |

|

Базовый

I

|

С учетом 10% роста продаж

II

|

С учетом 10% наценки

III

|

С учетом 10% скидки 3% роста продаж

IV

|

| 1 |

Годовой объем производства (продаж) |

Шт. |

10 000 |

11000 |

10000 |

10300 |

| 2 |

Цена ед. продукции |

Руб.1 |

40 000 |

40000 |

44000 |

36000 |

| 3 |

Себестоимость выпуска 1 изделия, в т. ч. |

Руб. |

32 500 |

32500 |

32500 |

32500 |

|

|

-переменные затраты |

Руб. |

22 750 |

22750 |

22750 |

22750 |

|

|

-постоянные затраты |

Руб. |

9 750 |

9 750 |

9 750 |

9 750 |

| 4 |

Выручка от реализации |

Т. руб. |

7500 |

7500 |

11500 |

3500 |

| 5 |

Затраты на выпуск, в т. ч. |

Т. руб. |

2000 |

2000 |

2000 |

2000 |

|

|

- переменные затраты |

Т. руб. |

1500 |

1500 |

1500 |

1500 |

|

|

- постоянные затраты |

Т. руб. |

500 |

500 |

500 |

500 |

| 6 |

Прибыль от реализации |

Т. руб. |

5500 |

5500 |

9500 |

1500 |

| 7 |

Точка безубыточности |

Шт. |

0,42 |

0,42 |

0,42 |

0,42 |

| 8 |

Критическая (пороговая) выручка |

Т. руб. |

26031,75 |

26031,75 |

22777,78 |

31403, 19 |

| 9 |

Маржинальный доход |

Т. руб. |

-16750 |

-16750 |

-12750 |

-20750 |

| 10 |

Коэффициент вклада на покрытие |

% |

210 |

210 |

171,74 |

335,71 |

| 11 |

Уровень производственного (операционного) левериджа |

|

195,45 |

195,45 |

207,89 |

783,33 |

| 12 |

Точка закрытия предприятия |

- |

1>0,256 |

1>0,256 |

1>0,233 |

1>0,285 |

| 13 |

Кромка безубыточности |

% |

238,09 |

261,89 |

238,09 |

245,23 |

| 14 |

Запас финансовой прочности |

% |

-247,09 |

-247,09 |

-98,07 |

-797,23 |

Решение.

Дано: Годовой объем производства (продаж) - 2 000х5=10 000,Цена

ед. продукции - 8 000х5=40 000,Себестоимость выпуска 1 изделия, в т. ч. - 6 500х5=32

500,переменные затраты - 4 550х5=22 750,постоянные затраты - 1 950х5=9 750.

Годовой объем продаж с учетом роста на 10% = =10 000+10%=10

000+1 000=11 000,Цена ед. продукции с учетом наценки 10%= =40 000+10%=40 000+4 000=44

000,Годовой объем продаж с учетом роста на 3% = 10 000+300=10 300,Цена ед. продукции

с учетом скидки 10% = 40 000-4 000=36 000.

Затраты на выпуск продукции примем за 2 000 в т. ч.

переменные затраты = 1 500,постоянные затраты 500.

Рассчитаем выручку от реализации = Цена товара -

себестоимость.

В1= 40000-32500=7500

В2= 40000-32500=7500

В3= 44000-32500=11500

В4= 36000-32500=3500

Рассчитаем прибыль от реализации = Выручка от реализации -

Затраты на выпуск.

П1=7500-2000=5500,П2=7500-2000=5500,П3=11500-2000=9500,П4=3500-2000=1500.

Рассчитаем точку безубыточности. = Общие постоянные затраты/Цена

- Удельные переменные затраты = 10250/24250=0,42.

Постоянные затраты=9750+500=10250;

Переменные затраты=22750+1500=24250.

Критическая выручка = Общие постоянные затраты/ (1-Удельные

переменные затраты/Цена).

I модель критическая выручка = 10250/(1-24250/40000) =26031,75;

II модель критическая

выручка = 10250/(1-24250/40000) =26031,75;

III модель

критическая выручка = 10250/(1-24250/44000) =22777,78;

IV модель

критическая выручка = 10250/(1-24250/36000) =31403, 19.

Маржинальный доход = Выручка от продажи - общие переменные

затраты.

I модель Маржинальный доход =7500-24250=-16750;

II модель Маржинальный

доход =7500-24250=-16750;

III модель

Маржинальный доход =11500-24250=-12750;

IV модель Маржинальный

доход =3500-24250=-20750.

Коэффициент вклада на покрытие = Постоянные затраты + Прибыль

/ Выручку от продажи * 100%.

I модель Коэффициент вклада на покрытие = 10250 + 5500 / 7500

* 100% = 210%

II модель

Коэффициент вклада на покрытие = 10250 + 5500 / 7500 * 100% = 210%

III модель Коэф.

вклада на покрытие = 10250 + 9500 / 11500 * 100% = 171,74%

IV модель Коэф. вклада на покрытие = 10250 + 1500 / 3500 * 100%

= 335,71 %.

Леверидж = Постоянные затраты+Прибыль/Прибыль * 100%.

I модель Леверидж =10250+5500/5500*100%=195,45

II модель

Леверидж =10250+5500/5500*100%=195,45

III модель

Леверидж = 10250+9500/9500*100%=207,89

IV модель

Леверидж =10250+1500/1500*100%=783,33.

Точка закрытия предприятия = 1>Удельные постоянные

затраты /Цена.

I модель Точка закрытия предприятия = 1>10250/40000; 1>0,256

II модель Точка

закрытия предприятия = 1>10250/40000; 1>0,256

III модель

Точка закрытия предприятия = 1>10250/44000; 1>0,233

IV модель Точка

закрытия предприятия = 1>10250/36000; 1>0,285

Кромка безубыточности = Объем продаж - Точка

безубыточности/ Точка безубыточности*100%.

I модель Кромка безубыточности =10000-0,42/0,42*100%. =237,09

II модель

Кромка безубыточности =11000-0,42/0,42*100%=261,89

III модель

Кромка безубыточности =10000-0,42/0,42*100%=237,09

IV модель Кромка безубыточности =10300-0,42/0,42*100%=245,23

Запас финансовой прочности = Выручка от продажи -

Критическая выручка/Выручка от продажи *100%.

I модель Запас финансовой прочности =7500-26031,75/7500*100%.

=-2470,9

II модель Запас

финансовой прочности =7500-26031,75/7500*100%. =-247,09

III модель

Запас финанс. прочности =11500-22777,78/11500*100%. =-98,07

IV модель Запас

финанс. прочности =3500-31403, 19/3500*100%. =-797,234

В рыночной

экономике, как известно, спрос определяет величину предложения, которая, в свою

очередь, порождает соответствующий объем собственного спроса. На взаимодействии

спроса и предложения построена не только система рыночного саморегулирования,

но и теория планирования экономического развития, в том числе и на уровне

предприятий (фирм).

Таким

образом, внутрифирменное планирование является важнейшей составной частью

свободной рыночной системы, ее основным саморегулятором.

Взаимодействуя

на микроуровне с такими экономическими науками, как маркетинг, организация

производства, управление предприятием и многими другими, внутрипроизводственное

планирование позволяет находить ответы на фундаментальные вопросы рыночной

экономики. Эти главные вопросы современного рынка, определяющие, в сущности, основное

содержание внутрихозяйственного планирования и всей рыночной экономики в целом,

заключаются в следующем:

1. Какую

продукцию, товары или услуги следует производить на предприятии?

2. Сколько

продукции или товаров выгодно предприятию производить, и какие экономические

ресурсы следует использовать?

3. Как эту

продукцию надо производить, какую технологию применять и как организовать

производство?

4. Кто будет

потреблять производимую продукцию, по каким ценам ее можно продавать?

5. Как

предприятие может приспособиться к рынку, и как оно будет адаптироваться к

внутренним и внешним изменениям рынка?

1. Алексеева М.М.

Планирование деятельности фирмы. - М.: Финансы и статистика, 2000.

2. Бухалков М.Н.

Внутрифирменное планирование. Учебник. - М.: Инфра - М, 2003.

3. Генкин Б.М. Эффективность

труда и качества жизни. Учебное пособие. - СПб.: СПбТИЭА, 2000.

4. Макконел К.Р.,

Брю С.Л. Экономикс: Принципы, проблемы и политика: В 2-х т. / пер. с англ. - М.:

Республика, 2000.

5. Фатхутдинов Р.А.

Управление конкурентоспособностью организаций. - М.: Эксмо, 2004.

6. Экономика

предприятия. Учебник /под ред. Волкова О.И. - М.: - Инфра - М, 2001.

7. Интернет

ресурсы.

[1] Алексеева

М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2000. стр.125.

[2] Алексеева

М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2000., стр.

58.

[3] Бухалков

М.Н. Внутрифирменное планирование. Учебник. - М.: Инфра - М, 2003., стр. 84.

|