Дипломная работа: Сбытовая политика компании Apple на российском рынке

Дипломная работа: Сбытовая политика компании Apple на российском рынке

Содержание

Введение

1. Теоретические основы формирования сбытовой политики

1.1 Сбытовая политика как часть комплекса маркетинга

1.2 Разработка и реализация

сбытовой политики

1.3 Оценка эффективности сбытовой системы

Выводы по главе

2. Особенности сбытовой политики компьютерной техники

компании Apple на

российском рынке

2.1 Особенности российского рынка

компьютерной техники

2.2 Общая характеристика компании Apple и ее сбытовой политики

2.3 Анализ организации сбыта компьютерной техники компании Apple в России

Заключение

Список использованной литературы

Приложения

Проблемы формирования

стратегических направлений развития и повышения качества экономического роста

занимают одно из центральных мест в дискуссиях ученых самого широкого круга. Их

значимость можно объяснить тем, что только растущий объем реального

производства позволяет разрешить проблему, с которой сталкивается любая

хозяйственная система - ограниченность ресурсов при безграничности человеческих

потребностей.

Для России эта проблема является

острой, так как речь идет об обеспечении устойчивого экономического развития в

условиях высокой мировой конкуренции и создании конкурентных преимуществ

отечественного производства. И поскольку проведение глубоких структурных

преобразований обычно сопровождается снижением темпов роста, важно оценить

возможность эффективного совмещения таких процессов, как осуществление

прогрессивных структурных изменений и поддержание при этом высоких темпов

экономического роста. Это предполагает необходимость решения целого комплекса

вопросов, связанных с формированием стратегических направлений развития: определение

источников, факторов и пределов экономического роста; возрождение базисной роли

обрабатывающего сектора и отраслей инвестиционного комплекса; сочетание

инвестиционного экономического роста с социально ориентированным развитием; оценка

внутренних и внешних рисков, способных нарушить экономическую стабильность и

осложнить решение этих задач. Требуется тщательное обоснование механизмов и

рычагов, которые позволили бы осуществить эффективное развитие рыночного

сектора экономики, при одновременной минимизации побочных негативных эффектов.

По мнению автора, преодоление

структурных кризисов и обоснование стратегических направлений развития требуют

разработки перспективных концептуально-теоретических и нормативно-прикладных

подходов, ориентированных на достижение устойчивого роста реального сектора

экономики. Опыт показывает, что в новых институциональных условиях при

обострении конкуренции допускаемые в выборе стратегий развития ошибки и

смещенность критериев могут не только обострить проблемы, но и создать угрозы

развитию и даже самой выживаемости предприятий.

Степень разработанности темы

исследования. Сложность теоретико-методологических проблем исследования

экономического развития субъектов экономики предопределила наличие множества

взглядов и подходов к анализу этого процесса и его особенностей в современных

условиях. В отечественной и зарубежной литературе ставятся и исследуются

проблемы экономического роста, циклической динамики хозяйственных систем,

структурных преобразований в экономически развитых странах.

Теоретические, методологические

и практические аспекты развития рыночной экономики на уровне макроэкономических

систем разработаны многими зарубежными учеными, в том числе такими как Дж.М. Кейнс,

Дж. Кларк, В. Леонтьев, К. Маркс, А. Маршалл, М. Мексон, М. Портер, Д. Рикардо,

П. Самуэльсон, Ж.Б. Сэй, А. Смит, Ф.Ч. Тэйлор, Й. Шумпетер и другие. Серьезный

вклад в теорию развития экономических систем периода рыночных преобразований внесли

российские ученые: Л.И. Абалкин, А.Г. Аганбегян, А.Г. Гранберг, С.Ю. Глазьев, А.Н.

Илларионов, Д.С. Львов, В.А. Мау, Н.Я. Петраков, А.Г. Поршнев, В.А. Русановский,

Е.Г. Ясин и другие.

В зарубежной и в отечественной

научной литературе значительное внимание уделено исследованию экономического

роста и экономических циклов. За рубежом в разное время данные проблемы изучали

М. Аллэ, К. Жугляр, Д. Китчин, Дж. Кларк, С. Кузнец, В. Леонтьев, Д. Норт, У. Ростоу,

Р. Солоу, А. Тоффлер, Дж. Форрестер, Э. Хансен, Р. Харрод, П. Хейне, Дж. Хикс и

другие. В 20-90-е годы XX века произошло формирование российской школы

экономического роста, представленной А.И. Анчишкиным, Н.Д. Кондратьевым, Я.А. Кронродом,

А.И. Ноткиным, Е.Е. Слуцким, М.И. Туган-Барановским, Г.А. Фельдманом, Ю.В. Яременко

и другими экономистами. Представители этой школы большое значение придавали

структурной политике государства.

Исследования показали, что в

имеющейся научной литературе немало сделано для обоснования общих

методологических подходов к анализу экономического развития субъектов экономики.

Учеными предлагаются различные методологические принципы анализа экономического

развития, его источников, условий и закономерностей, которые могут быть

положены в основу исследования этого сложного многоаспектного процесса. Однако

пока нет единого мнения об экономическом развитии как экономической категории,

о механизме его осуществления. Спорным остается вопрос о его источниках,

стратегических направлениях, ограничениях. Важно выявить не только факторы,

определяющие стратегические направления развития, но и особенности реализации

стратегии развития в современной России, что позволит обосновать основные

направления воздействия на него со стороны государства.

Система управления сбытом

является важнейшим элементом экономической деятельности хозяйствующего

субъекта, обеспечивающей реализацию тех продуктов, товаров, услуг, которые были

произведены в процессе ведения деятельности данного субъекта. Несоответствие

системы управления сбытом современным требованиям сводит на нет все усилия по

повышению эффективности хозяйственной деятельности предприятия, так как в

результате прерывается процесс товародвижения, заключительной и важнейшей фазой

которого является сбыт продукции конечному потребителю.

Целью настоящей дипломной работы

является анализ особенностей сбытовой политики компании Apple

на российском рынке, выявление тенденций, преимуществ и недостатков применяемой

сбытовой политики.

Для достижения поставленной цели

в работе решены следующие задачи:

Раскрыты теоретические основы

управления сбытом и влияния на данную систему уровня конкурентоспособности

предприятия.

Проведен анализ

конкурентоспособности и уровня сбыта компании Apple.

Проведен анализ особенностей

российского рынка компьютерного оборудования и выявлены перспективы его

дальнейшего развития.

Таким образом, объектом данного

исследования является компания Apple, предметом -

особенности сбытовой политики и ее применения на российском рынке анализируемой

компании.

Методологической основой

исследования являются общенаучные методы познания: системный подход к изучению

экономических отношений, диалектический метод изучения экономической сущности

предмета исследования, анализ и синтез, обобщение и современные методы

построения моделей систем, статистического анализа, проведения исследований в

области маркетинга, менеджмента, логистики, анализа бизнес-процессов.

Поставленные цель и задачи

обусловили структуру дипломной работы, которая состоит из введения, двух глав,

заключения и списка использованной литературы.

Сбыт товаров - третий компонент

комплекса маркетинга. Это деятельность различных предприятий, благодаря которой

товар становится доступным целевым покупателям. Сбыт включает продажу товаров и

их физическое перемещение от производителей к покупателям. В области сбыта

предприятие должно выработать свою политику.

Сбытовая политика - это система

решений предприятия по организации сбыта его товаров (рис.1.1).

Рис.1.1 - Содержание сбытовой

политики предприятия[1]

Сбытовая политика включает

следующие решения:

о типе канала сбыта;

о широте представления товаров

предприятия в продаже;

о количестве и типах

привлекаемых посредников;

об уровне торгового обслуживания.

Стратегической целью сбытовой

политики должно быть обеспечение максимального уровня обслуживания покупателей

при оптимальных затратах для предприятия.

Маркетинговый подход (удовлетворение

потребностей покупателей) необходимо применять не только при разработке товара,

но и при планировании других компонентов маркетинга, в частности, в отношении

системы сбыта. Это значит, что необходимо обеспечивать обслуживание, требуемое

покупателями и при этом возможное и выгодное для продавца. На основе этой общей

цели ставят конкретные количественные и качественные цели сбыта. Например: а) престижный

образ, ограниченный объем сбыта, полный контроль над сбытом; б) максимальная

доступность товара, небольшая относительная прибыль[2].

Сбыт - это комплексная

деятельность, включающая физическое перемещение и передачу собственности на

товары от производителя к потребителю, включая транспортировку, хранение и

совершение сделок.

Функции сбыта осуществляются

через каналы сбыта, которые состоят из организаций и людей, связанных с

передвижением и обменом товаров и рассматриваемых как участники каналов сбыта

или посредники[3].

Для большинства продуктов и

услуг выделенные ниже функции сбыта должны выполняться кем-либо из участников

каналов сбыта - производителем, посредником или покупателем. Участники каналов

сбыта могут играть решающую роль в маркетинговых исследованиях. В силу своей

близости к рынку они имеют хорошее представление о характеристиках и нуждах

потребителей.

Условия закупки могут меняться. В

некоторых случаях участники канала сбыта оплачивают продукцию по ее получении; в

других - получают ее на условиях консигнации и не оплачивают до продажи. В этом

случае производитель может столкнуться со сложностями до поступления денег, с

возвратом части продукции, ее устареванием. Таким образом. кто-либо из

участников канала принимает на себя риски - риски нереализации, порчи,

устаревания товара.

При распределении

ответственности за продвижение продукции производители обычно берут на себя

рекламу в рамках страны. Оптовики иногда стимулируют и обучают персонал

розничной торговли. Розничная торговля осуществляет рекламу на местах, личную

продажу и стимулирующие акции[4].

Торговое обслуживание

потребителей может выполняться одним или несколькими участниками канала. Каналы

сбыта участвуют в планировании продукции. Они дают советы по существующим и

новым товарам. Пробный маркетинг требует их сотрудничества. Посредники могут

помочь правильнее позиционировать товар на рынке, а также указать, сбыт каких

товаров следует прекратить.

Они обычно влияют на решения по

ценообразованию. Они определяют требующиеся им надбавки и предпочитают сами

наносить цены на продукцию.

Конечно, основная роль сбыта -

это "завоевание" покупателей, реализация произведенных товаров. Но в

маркетинге сбыт имеет большее значение. Это одно из средств удовлетворения

потребностей покупателей: покупателю необходимо предложить не только подходящий

товар, но и наиболее удобную для него систему получения этого блага, т.е. требуемое

обслуживание. В этом смысле система сбыта - одно из средств привлечения

покупателей, т.е. компонент комплекса маркетинга[5].

Всякие изменения сбытовой

политики предопределяет существенные структурные перестройки в уже налаженном

канале сбыта. Для того, чтобы это процесс проходил более организованно и по

возможности с меньшими издержками, такие изменения должны соответствовать

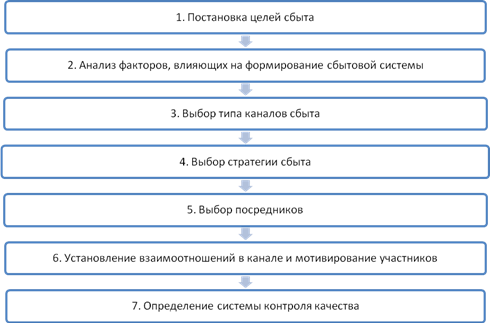

следующим этапам формирования сбытовой политики (рис.1.2).

Рис.1.2 - Этапы формирования

системы сбыта товаров предприятия[6]

Первый этап - определение целей

сбыта. В зависимости от системных целей деятельности фирмы на конкретном рынке

целями сбыта могут быть: объем сбыта, доход или прибыль, время сбыта,

использование ресурсов, степень охвата рынка, степень контроля процесса

товародвижения и т.д. Независимо от того, ставятся цели на долгосрочную или

краткосрочную перспективу, они должны быть достижимы в принципе и иметь

количественное выражение, что дает возможность оценить степень их достижения.

Второй этап. Анализируются основные

факторы внутренней и внешней среды, рассмотренные выше. С учетом этого

принимаются все нижерассматриваемые решения.

Третий этап. Принимается решение

о конфигурации каналов распределения (виды каналов и их структура).

Канал сбыта - путь, по которому

товары проходят от производителя до конечных покупателей, состоящий из

организаций и физических лиц, занимающихся продажей и перемещением товаров. На

практике используют каналы сбыта, различные по количеству и типам его

участников. Вид канала сбыта зависит от характера товара и приемов маркетинга. принятых

в той или иной отрасли.

Фирма-производитель может сама

продавать свои товары потребителям, конечным пользователям. Такой подход

называют прямым каналом сбыта, прямым маркетингом или каналом нулевого уровня. В

прямом канале производитель сам продает товар конечным покупателям.

К каналам прямого сбыта могут

относиться система фирменных магазинов. Принадлежащих производителям; продажа

производителем своих товаров по почте или через собственных торговых агентов. Такие

каналы используют фирмы, которые хотят полностью контролировать сбыт своих

товаров, иметь контакт с покупателями или которые работают на ограниченном

целевом рынке. Некоторые производители опасаются, что торговцы не приложат

достаточно усилий для сбыта их товаров или могут нарушить их сбытовую стратегию[7].

В непрямой канал сбыта включаются

независимые от производителя продавцы.

Розничный продавец продает

товары населению для личного или семейного использования.

Оптовый продавец продает товары

предприятиям и организациям для последующей перепродажи, производственного

использования или ведения бизнеса.

Всех оптовиков можно разделить

на два вида: приобретающие товар в собственность и не приобретающие. Первые

закупают товар, перепродают его, и доход получают в форме прибыли. Агенты-посредники

могут выполнять различные функции, в том числе доставку и хранение, но они не

становятся собственниками товара. Доход получают в виде комиссионного

вознаграждения. По выполняемым функциям участники каналов сбыта очень

разнообразны[8].

При использовании непрямых

каналов производитель теряет часть контроля над сбытом своих товаров и контакты

с потребителями. Но сотрудничество с посредниками имеет ряд причин. Эти причины

необходимо рассмотреть, когда производитель выбирает между прямым и непрямым

каналом сбыта.

У производителя недостаточно

ресурсов для организации прямого сбыта. Чем крупнее производитель, тем крупнее

должна быть и сбытовая сеть. Поэтому крупные организации, как правило,

используют косвенный сбыт.

Часто экономически выгоднее

направить ресурсы предприятия в производство, а не на создание собственной

сбытовой сети. Если производство обеспечивает рентабельность 20%, а розничная

торговля только 10%, то производитель не станет заниматься торговлей, даже если

у него есть средства.

Посредники могут расширить рынок

сбыта товара, снизить сбытовые издержки производителя и обслужить покупателей

на более высоком уровне.

Каналы сбыта можно

охарактеризовать по числу составляющих их уровней. Уровень канала распределения

- это любой посредник, который выполняет тут или иную работу по приближению

товара и права собственности на него к конечному покупателю. Протяженность

канала определяется числом имеющихся в нем промежуточных уровней. Канал

нулевого уровня - это канал прямого сбыта (ноль посредников). Одноуровневый

канал включает одного посредника. На рынках потребительских товаров - это

розничный продавец, на рынках товаров промышленного назначения этим посредником

может быть агент-посредник. Двухуровневый канал включает двух посредников. На

потребительских рынках это оптовый и розничный продавец, на рынках товаров

промышленного назначения такими посредниками могут выступать промышленные

дистрибьюторы (снабженческо-сбытовые организации) и дилеры. Могут применяться

каналы и с большим числом уровней, но они встречаются реже. Чем больше уровней

имеет канал распределения, тем меньше у производителя возможностей

контролировать его[9].

Смешанные каналы объединяют

черты прямых и косвенных каналов. По сути - это сочетание одного и другого.

Четвертый этап. Как только

производитель решит использовать посредников, он должен определить для себя,

насколько широко товары предприятия должны быть представлены на рынке.

При интенсивном сбыте

предприятие использует большое число оптовых и розничных торговцев. Оно

стремится обеспечить товару широкий рынок сбыта, сделать его максимально

доступным, ориентируется на массовую продажу. Прибыль на одно изделие невысока,

выигрыш получается за счет большого объема продажи.

При избирательном сбыте

предприятие использует ограниченное число посредников, оптовиков и розничных

торговцев. Из всех предприятие выбирает тех посредников, которые отвечают

определенным требованиям: имеют достаточный капитал или торговый оборот,

возможности для обслуживания покупателей, соответствующее оборудование и/или

квалифицированный персонал и т.д. производитель пытается сочетать контроль над

каналом, престижный образ с достаточно большим объемом продажи.

При распределении товаров на

правах исключительности производитель сотрудничает только с одним посредником в

каждом географическом регионе. Он стремится к престижному образу, контролю над

каналами сбыта и высокой прибыли на одно изделие. Объем продажи таких товаров

ограничен.

Не всегда желательно добиваться

максимального представления товара на рынке, так как при этом могут

увеличиваться издержки, а качество обслуживания покупателей ухудшаться. "Идеальная"

стратегия сбыта должна приводить к полному удовлетворению потребностей целевых

покупателей, но не создавать при этом избытка товара. Выбор стратегии зависит

от типа товара и поведения покупателей по отношению к нему[10].

Выбор типа сбыта зависит от

товара и особенностей целевого рынка. С характером товара связано поведение

покупателей, их отношение к товару и требуемое ими обслуживание. Соответственно,

при обслуживании нескольких сегментов рынка можно параллельно использовать

разные сбытовые стратегии. Но не всегда желаемый тип сбыта возможен. Посредники

не всегда хотят закупать новый товар, особенно если на рынке уже есть много

похожих товаров или, наоборот, если товар необычный и рискованный. И

производителю приходится вместо желательного интенсивного сбыта ограничиться

избирательным.

По мере изменения стадии

жизненного цикла товара предприятие может переходить от исключительного сбыта к

избирательному, а затем к интенсивному.

Пятый этап - отбор посредников и

участников канала сбыта. С этой целью устанавливается перечень конкретных

требований к ним, вытекающих из общей концепции сбыта. Требования могут быть

связаны с рыночными возможностями посредников (охват рынка), способностью

маневрировать, уровнем профессионализма работников, уровнем обслуживания

потребителей и т.д. (табл.1.1).

Таблица 1.1

Критерии выбора сбытового

посредника[11]

| Критерии |

Причины выбора |

| Финансовые аспекты |

Чем больше финансовые возможности посредника, тем лучше |

| Организация работы и основные показатели сбыта |

наличие мощной сбытовой сети;

число занятых работников;

темпы роста товарооборота (чем больше, тем лучше);

уровень компетентности в технических вопросах

|

| Сбыт какой продукции осуществляет посредник |

изделия конкурентов;

изделия, дополняющие ваши изделия и услуги;

изделия и услуги самого высокого качества.

Можно ли доверить сбыт своей продукции

|

| Общий ассортимент товаров и услуг |

Нужно убедиться, что торговой марке будет оказано должное

внимание |

| Репутация фирмы |

Можно судить только по собственному опыту |

| Степень охвата рынка в географическом и отраслевом плане |

Чем больше, тем лучше: сбытовая сеть дилера должна покрывать

основные сегменты (группы потребителей) |

| Запасы и складские помещения |

наличие полного ассортимента и комплекта поставки;

уровень технической оснащенности;

готовность в любой момент осуществить поставку продукта

потребителю

|

| Стратегия работы на рынке |

Степень "агрессивности" на рынке и стремление стать

лидером в своей отрасли |

Шестой этап. Рассматриваются

возможности для успешного сотрудничества между участниками каждого канала

распределения. Сама по себе возможность сотрудничества вытекает из общности

интересов по реализации конкретного товара. Однако чтобы она могла быть

реализована практически и с максимальной прибылью для всех сторон, применяют

методы, стимулирующие сотрудничество посредников.

Прежде всего, принимается

решение о способе привлечения участников канала к сотрудничеству, к продаже

товаров производителя. Для этого могут использоваться две стратегии - стратегия

проталкивания и стратегия вытягивания товаров.

Для повышения эффективности

сотрудничества с посредниками применяются различные методы их стимулирования. Выбор

методов в каждом конкретном случае определяется целями сбыта, его структурой,

принципами построения каналов сбыта и особенностями каждого посредника. Следует

иметь в виду, что в ситуациях, связанных с выбором средств достижения

сотрудничества, не всегда активную (или даже решающую) роль играет

фирма-изготовитель. Зачастую условия диктуют посредники, тем более если они

имеют какие-либо преимущества, которые позволяют им это делать[12].

Седьмой этап - разработка

технологии контроля сбытовой деятельности в целом, по каждому каналу

распределения и отдельным посредникам. Контролируемыми параметрами здесь могут

быть: достигнутый объем сбыта, сложившийся уровень издержек на сбыт,

рентабельность продажи, качество работы с потребителями, оперативность в

решении проблем сбыта, отношения сотрудничества, сформировавшийся у посредника

имидж и т.д. Данные показатели могут быть использованы при оценке эффективности

каналов сбыта и деятельности посредников. Полученные значения показателей

подвергаются анализу, результаты которого являются основанием для принятия

последующих решений о продолжении сотрудничества или отказе от него, а также о

путях дальнейшего совершенствования работы по сбыту.

Рассмотренные решения о способах

распространения товаров необходимо принимать с учетом долговременной

перспективы. Внести изменения в выбранную систему сбыта труднее, чем в другие

компоненты маркетинга. Подписанные с торговыми партнерами по сбыту контракты

затрудняют изменения. Достаточно хлопотно переехать из одного магазина или

склада в другой[13].

Каждое изделие имеет разные по

своему характеру жизненные циклы, особенно это касается их общей длительности,

продолжительности каждой стадии в пределах цикла и специфики развития самого

цикла. Например, жизненный цикл автомашин может быть 5-10 лет, а пластинки с

записями - месяц, год.

Анализ жизненного цикла продукта

позволяет, с одной стороны, определить, можно ли и в какое время удобное

провести усовершенствование продукта, а с другой - подготовиться к

проектированию замены устаревших товаров. Практика показывает: даже если

предприятие создало товар, удовлетворяющий спрос, из этого еще не следует, что

успех налицо. На рынке существуют конкуренты. И побеждает тот, кто создает для

сбыта своих товаров благоприятные условия[14].

Товарная политика должна быть

направлена, с одной стороны, на всемерный учет желаний потребителя в отношении

свойств предлагаемого товара, а с другой - на усиление его

конкурентоспособности. Она включает в себя несколько направлений:

индивидуализацию, отличающую

данный товар от товаров-аналогов, выпускаемых конкурентами;

постоянную модернизацию и

модификацию товара (услуг) на основе меняющихся вкусов потребителя;

разработку новых товаров,

появление которых обусловливается улучшением экономического положения населения;

продажу товаров более высокого

качества по ценам аналогичных товаров, но более низкого качества.

Исходным пунктом в проведении

данной политики является, прежде всего, установление номенклатуры товаров, с

которыми предприятие должно выходить на рынок. Почему вопрос ставится именно

так? Дело в том, что для повышения степени выживаемости в условиях рынка

предприятие вынуждено выходить на него не с одним товаром, а с несколькими,

причем желательно, чтобы они дополняли друг друга. В совокупности серии

составляют товарную номенклатуру предприятия. В связи с этим важное значение

приобретает определение оптимальной номенклатуры производимой продукции,

которая должна устанавливаться с позиций как достижения минимальных затрат на

ее выпуск, так и снижения затрат на реализацию (использование одних и тех же

каналов сбыта, рекламы и т.д.).

Вместе с тем установление

товарной номенклатуры, и даже обширной, не означает, что предприятие не должно

проводить индивидуализацию товара. Смысл ее состоит в подчеркивании особых,

специфических свойств, присущих только данному товару[15].

Важным направлением в проведении

товарной политики является, с одной стороны, создание новых изделий, а с другой

- определение вида и времени появления новых товаров и их влияния на характер

спроса. В международной практике обычно понятие "новое изделие" включает

изменения в форме, содержании или упаковке, которые имеют значение для

потребителя. Например, это могут быть: виды товаров, которых ранее не было на

рынке, - быстрозамороженные обезвоженные продукты, ротационные поршневые

двигатели, персональные компьютеры; изделия с добавлением к ним компонентов - отбеливающие

вещества в моющих средствах, фториды в зубной пасте, специальные присадки в

бензине; изменения в упаковке - аэрозоли, консервированные пиво и фруктовые

соки, продовольственные товары, готовые для варки в фабричной упаковке и т.д.

Что же вызывает необходимость

создания новых изделий? Во-первых, борьба за потребителя, когда нужно не только

снижать издержки производства, но и создавать принципиально новые изделия с

более высокими потребительскими характеристиками. Во-вторых, потребность более

рационального использования отходов производства и более полного - производственных

мощностей. Это обусловлено дефицитом производственных ресурсов.

При рассмотрении проблемы

внедрения нового изделия следует иметь в виду, что разрабатываемая продукция не

всегда получает признание. Например, восемь из каждых десяти нововведений в США

терпят коммерческую неудачу. Естественно, что в этих условиях встает вопрос о

снижении риска в разработке новых изделий. В данном случае риск проявляется в

двух аспектах: первый - новое изделие не будет пользоваться спросом, второй - его

изготовление может оказаться слишком дорогим и предполагаемая цена не

удовлетворит покупателя. Как показывает практика многих процветающих

предприятий, в данном вопросе важную роль играет правильность оценки нужности

нового изделия с позиции сравнения технико-экономических характеристик товаров,

находящихся в обращении, а также его цены. Критерии оценки нового изделия

представлены в Приложении 1.

При оценке выбранного изделия по

приведенным критериям может сложиться такая ситуация, что по одним из них

изделие получит оценку выше среднего уровня, а по другим - ниже. Какое же

решение тогда следует принимать? Практика зарубежных предприятий

свидетельствует, что в этом случае необходимо учитывать три группы условий,

способствующих успешному снижению риска при выходе на рынок с новой продукцией.

1. Характеристика предприятия - высокие

знания, компетентность и опыт в вопросах производства, сбыта и исследования

рынка товаров и т.д.

2. Свойства изделия,

благоприятствующие его успешному внедрению, - оно ценно для широкого круга

покупателей (пользуется спросом).

3. Размеры рынка и его

характеристика - рынок расширяется, имеется большое количество потенциальных

покупателей, которые не отдают предпочтение какому-либо продукту, поэтому их

легко стимулировать к покупке нового изделия[16].

Стратегия розничной торговли

определяет:

целевой рынок розничного

торговца;

форму торговли, которую

планирует использовать фирма для удовлетворения потребностей целевого рынка;

методы достижения и поддержания

конкурентоспособности компании (создание и сохранение конкурентных преимуществ.

В стратегии розничной торговли

предусматривается оба элемента внешней среды розничного торговца - покупатели и

конкуренты. Успешной компанией является та, которая сможет удовлетворить

потребности целевых покупателей лучше, чем это удается конкурентам.

Заключительный элемент стратегии

розничной торговли - создание конкурентных преимуществ. Под устойчивым

конкурентным преимуществом принято понимать превосходство над

компаниями-конкурентами, которое розничный торговец сохраняет на протяжении

относительно длительного периода времени. Отметим, что любое действие,

предпринимаемое розничным торговцем, может стать основой для получения

превосходства над конкурентами[17].

Выделяют две основные группы

устойчивых конкурентных преимуществ.

Первая группа - преимущества,

основанные на внешних отношениях, к которым относят отношения с покупателями (увеличение

числа лояльных к компании покупателей), правовые аспекты (наличие законов,

препятствующих выходу на рынок новых конкурентов), преимущества в

налогообложении, расположение, отношение с поставщиками, прочные взаимосвязи.

Ко второй группе относятся

преимущества, основанные на внутренних отношениях, к которым можно отнести

управление товарными запасами (наличие эксклюзивных товаров, низкие издержки,

широкий ассортимент, выгодные условия, низкие цены, лучшие покупатели, лучшая

реклама, больший объем продаж), особенности работы розничной торговой точки (лучший

сервис, лучшее представление товара, большая безопасность, низкий уровень

хищений, лучшие торговые работники, лучшие менеджеры по продажам), организацию

систем контроля (лучшая информационная система управления, эффективное

распределение, лучший контроль над запасами).

В распоряжении розничных

торговцев имеются пять основных способов завоевания устойчивых конкурентных

преимуществ:

покупательская лояльность;

расположение торговой точки;

отношения с поставщиками;

информационные системы

управления и распределения;

снижение издержек[18].

Создавая устойчивое преимущество

перед конкурентами, большинство розничных торговцев редко полагаются лишь на

один способ его формирования. Для построения максимально возможного

конкурентного преимущества компании необходимо использовать сразу несколько

источников конкурентных преимуществ.

В настоящее время в розничной

торговле применяется четыре основные направления роста компании: проникновение

на рынок, расширение рынка, развитие новых форм торговли и диверсификация.

В случае проникновения на рынок

инвестиции компании направлены на уже существующих покупателей, при этом

используются практикуемые компанией формы розничной торговли. Один из способов

достижения этой цели заключается в открытии новых торговых точек, которые

должны быть удобно расположены, другой - в обучении продавцов навыкам

кросс-торговли.

Расширение рынка производится за

счет использования той же формы торговли на новых рыночных сегментах.

Вариант развития новой формы

торговли заключается в изменении способа обслуживания имеющихся покупателей.

Сделавшая ставку на

диверсификацию фирма переходит к использованию совершенно новой для себя формы

торговли, направленной на не обслуживаемый ранее сегмент рынка[19].

Маркетинговую цель розничной

сети в самом общем виде можно сформулировать как "привлечь максимальное

число покупателей и удержать их, стимулируя покупать чаще, тратить больше и

рекомендовать наши магазины другим людям". Достижение этой цели приводит к

улучшению финансовых показателей розничной компании (впрочем, как и любого

другого предприятия). Основные факторы, которые определяют восприятие розничной

сети покупателями, иначе говоря, элементы комплекса маркетинга розничного

магазина или сети, а также результирующие поведение покупателей, отражены ниже.

1. Имидж, репутация компании - результат

корпоративных коммуникаций, PR, имиджевой рекламы, устных рекомендаций

покупателей (как позитивных, так и негативных отзывов).

2. Sales promotion - акции по

стимулированию сбыта, распродажи, скидки, лотереи, подарочные сертификаты. Также

к инструментарию sales promotion относятся программы поощрения лояльности

клиентов.

3. Цены - уровень цен на товары.

4. Ассортимент, качество товаров

- широта ассортимента, марки товаров, доступные в магазине, качество товаров.

5. Оформление магазина - витрины,

планировка торгового зала, стеллажи, ценники, освещение, музыкальный фон в

магазине и т.д.

6. Расположение магазина - здесь

важны такие факторы, как близость конкурентов, плотность пешеходного и

автомобильного потоков, имидж района, наличие парковки, а также количество

магазинов в сети.

7. Сервис - работа консультантов

в магазине, наличие информационных материалов (прайсов, буклетов),

дополнительные услуги (кредит, гарантийный ремонт, доставка товара и др.) [20].

Каждый из приведенных факторов

участвует как в привлечении новых клиентов, так и в удержании существующих. Критически

важный аспект состоит в том, что покупатели оценивают розничный магазин в

сравнении с конкурирующими магазинами - это характерно для новых покупателей в

большей степени, а для лояльных покупателей - в несколько меньшей степени. Поэтому

"плохие" или "хорошие" показатели розничной сети по каждому

фактору могут быть таковыми только с учетом показателей конкурентов.

Указанные составляющие

ритейл-микса как целостного предложения розничной компании определяют следующие

процессы на целевом рынке:

привлечение новых покупателей - как

результат коммуникационного воздействия, консультации в магазине (на этапе до

принятия решения о покупке), привлекательного оформления магазина, приемлемых

цен, наличия нужных покупателю товаров, условий покупки и т.д., а также устных

рекомендаций других покупателей;

удовлетворенность (или

неудовлетворенность) клиента после покупки - как результат качественной консультации

перед покупкой, удобной процедуры оформления покупки, качества купленного

товара, адекватного выполнения компанией обязательств, например, о кредите,

доставке, скидках и т.д.;

лояльность клиента - как

результат удовлетворенности предыдущими покупками и недостаточной

привлекательности для клиента конкурентных предложений (а также часто как

результат низкой вовлеченности в покупку, когда покупателю "лень" изучать

ассортимент нескольких магазинов, искать более выгодную сделку). Также важным

фактором здесь является использование розничной сетью программ поощрения

лояльности клиентов. Лояльность может выражаться не только в фактическом

совершении повторных покупок в данной сети магазинов, но и в увеличении объема

разовой покупки (после покупки рубашки через некоторое время клиент в этой же

сети приобретает костюм) и частоты повторных покупок. Это соответствует

увеличению "доли кошелька" потребителя в данной розничной сети, т.е. доли

всех расходов потребителя на товары данной категории;

устные рекомендации как

результат удовлетворенности клиента покупкой - довольный покупатель рекомендует

данный магазин своим друзьям и знакомым, становится "адвокатом" компании.

Чаще всего фирме приходится

выбирать стратегию из нескольких возможных вариантов[21].

Например, компания, которая

хочет увеличить свою долю на рынке, может сделать это несколькими путями:

создать благоприятный образ

товара через интенсивную рекламу;

увеличить численность торгового

персонала;

представить новую модель товара;

понизить цены и продавать через

большее число розничных магазинов;

эффективно объединить и

скоординировать все эти элементы маркетинга.

При этом каждая из альтернатив

открывает различные возможности для маркетологов:

например, ценовая стратегия

может быть очень гибкой, поскольку цены менять легче, чем создавать различные

модификации товара. Однако стратегию легче всего скопировать. Кроме того,

удачная ценовая стратегия может привести к ценовой войне, которая негативно

скажется на размерах чистой прибыли;

в отличие от этого можно выбрать

стратегию, основанную на преимуществах размещения розничной торговли. Но она

может быть негибкой и плохо адаптироваться к изменениям окружающей среды.

Для того, чтобы разработать стратегию

маркетинга и управлять ей, работники сферы сбыта должны сконцентрировать свои

усилия на нескольких маркетинговых задачах: анализе возможностей сбыта,

внутренних факторах организации и силе маркетинговой среды.

Возможности сбыта возникают в

том случае, когда обстоятельства позволяют организации предпринять определенные

действия, направленные на достижение конкретной группы потребителей. Такая

возможность дает организации благоприятный шанс для сбыта продукции на

выбранных рынках[22].

Основная функция службы маркетинга

- определять и анализировать возможности сбыта. Долгосрочное процветание

организации зависит от разработки продуктов, удовлетворяющих потребности

покупателей. Очень немногие организации могут твердо заявить о том, что

популярный на сегодняшний день продукт будет вызывать интерес у покупателей

через десять лет. Для достижения организацией своих целей по удовлетворению

покупателей, она может сделать выбор между несколькими альтернативными методами

непрерывной модернизации продукции. Она может произвести видоизменение

существующих продуктов, выпустить новый продукт и удалить с рынка не

пользующиеся больше спросом у покупателей продукты. Компания также может

попытаться сбыть свой продукт большему числу потребителей, убедить существующих

потребителей использовать большее количество продукта или, вероятно, расширить

сферу сбыта на другие страны.

Выгодной политикой для фирмы

может являться политика диверсификации ассортимента продукции, выполненная

собственными силами или путем покупки других организаций. Способности

организации по успешному использованию любых возможностей такого рода зависят

от внутренних характеристик организации и от условий сбыта.

Основными внутренними факторами

организации, которые должны быть рассмотрены при анализе возможностей сбыта,

являются цели организации, финансовые ресурсы, управленческие навыки, сильные и

слабые стороны организации, а также структура затрат.

У большинства организаций

имеются общие цели деятельности. Некоторые возникающие возможности сбыта могут

соответствовать этим целям, другие - нет, и их использование может нанести

организации вред. Часто использование такого рода возможностей приводит к

неудачам или к необходимости изменить долгосрочные цели компании[23].

Совершенно ясно, что финансовые

ресурсы компании ограничивают ассортимент тех возможностей сбыта, которые могут

быть ею использованы. Как правило, организации не занимаются разработкой

проектов, которые могут привести к экономической катастрофе. Тем не менее, в

некоторых ситуациях фирме необходимо произвести инвестиции в возможности сбыта,

связанные с высокой степенью риска, так как убытки от неиспользования такого

вида возможностей слишком высоки.

Навыки и опыт работы

руководящего персонала также ограничивают ассортимент тех возможностей сбыта,

которые могут быть использованы компанией. Компания должна проявлять

исключительную осторожность при использовании возможности выхода на незнакомые

рынки с новыми продуктами. Если у компании имеется недостаток руководящих

работников, обладающих соответствующими навыками и опытом, то фирма может

получить эти навыки путем найма дополнительного управленческого персонала.

У многих организаций, как и у

людей, имеются сильные и слабые стороны. В зависимости от типа выполняемых

фирмой работ, ее сотрудники обычно имеют специальные навыки и технологическое

образование. Эти характеристики являются сильной стороной компании при

использовании соответствующей им стратегии маркетинга. Однако, в случае, если

компания вступает в конкурентную борьбу на рынках новых продуктов, не связанных

со старыми, эти навыки могут представлять собой ее слабую сторону.

Структура затрат организации

может быть преимуществом, при использовании компанией одних возможностей сбыта,

и недостатком - при использовании других. На структуру затрат могут оказать

влияние такие факторы, как географическое положение, навыки сотрудников,

доступность сырья, а также тип оборудования и служб компании.

Потребитель и маркетинг-микс

находятся в окружении маркетинговой среды, которая состоит из политических,

социальных, экономических, конкурентных и технологических сил. Маркетологи

знают, что они не могут с полной определенностью предсказать изменения

маркетинговой среды. Несмотря на это, с годами маркетологи стали применять

более систематический подход при принятии этих сил в расчет во время

планирования конкурентных действий[24].

Силы маркетинговой среды могут

повлиять на возможности маркетологов по поощрению и ускорению изменений тремя

путями. Прежде всего, они влияют на потребителей путем изменения стиля их

жизни, жизненных стандартов, предпочтений и потребностей в продуктах. Так как

целью работы менеджера по маркетингу является разработка маркетинга-микс для

удовлетворения потребителей, то действия сил окружающей среды также оказывают

косвенное воздействие на составные части маркетинга-микс. Во-вторых, силы

маркетинговой среды помогают менеджеру по маркетингу определить необходимость и

методы выполнения определенных действий по сбыту. В-третьих, силы среды могут

повлиять на решения и на действия, предпринимаемые менеджером по маркетингу,

путем оказания влияния на реакцию потребителей в отношении системы сбыта фирмы.

Несмотря на то, что действующие

в маркетинговой среде силы иногда рассматриваются как "неконтролируемые",

менеджер по маркетингу может оказывать влияние на одну из этих сил или сразу на

несколько сил. Однако силы маркетинговой среды подвержены очень быстрым и

резким изменениям, что является одной из причин того, что отрасль маркетинга

является такой интересной и трудной областью. Так как все эти силы тесно

взаимосвязаны, изменение одной из них может послужить причиной изменения

остальных.

Несмотря на то, что изменения в

маркетинговой среде создают для маркетологов обстановку неопределенности и

могут, временами, наносить вред маркетинговым усилиям, они также могут

создавать и благоприятные возможности[25].

Сбытовая политика предприятия

заключается в проведении таких мероприятий, которые будут стимулировать

динамичный рост сбыта производимой продукции и оказываемых услуг. В структуру

сбытовой политики входит товарная, ассортиментная, ценовая политики.

Кроме того, крайне важны такие

показатели, как уровень узнаваемости фирмы (пассивной и с подсказкой),

необходимо осуществлять мероприятия, направленные на рост данного показателя. Ассортиментная

политика предприятия должна быть направлена на то, чтобы иметь возможность предоставления

продукции, направленной на удовлетворение потребностей основных представителей

целевой аудитории.

Ценовая политика предприятия

должна быть ориентирована на рыночные тенденции, при этом необходимо учитывать

также и себестоимость производимой продукции (оказываемых услуг).

Таким образом, сбытовая политика

- понятие очень сложное и многоаспектное, требующее учета множества различных

факторов и при этом необходимое для успешной и эффективной деятельности

предприятия в длительном периоде.

IT - рынок состоит из трех

сегментов:

1) предоставление IT - услуг;

2) разработка программного

обеспечения;

3) производство и продажа IT - оборудования.

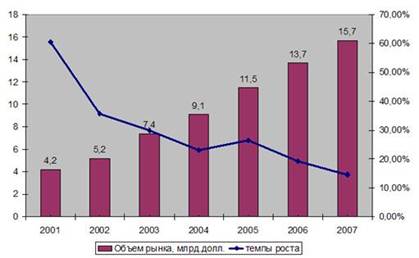

Развитие российского рынка информационных технологий в течение последнего

десятилетия, во многом, обусловлено общей экономической конъюнктурой. В период 1997-2001

гг. рынок рос фактически с нуля, поэтому высокие темпы были естественными. После

дефолта 1998 года началась регенерация отечественной промышленности. Именно с

этого момента в российской экономике начался промышленный рост. Произошедшее в

тот же период повышение цен на нефть способствовало оживлению экономики. Сформировался

новый тип потребителя IT, способного тратить большие деньги на дорогостоящие

проекты - сверхприбыльные сырьевые монополии и государство. Таким образом,

первый эшелон крупных заказчиков на IT - рынке составили предприятия, которые

накопили достаточные денежные средства за счет экспорта нефти и газа. Одним из

побудительных мотивов было их стремление выйти на международные фондовые рынки,

что означало повышенные требования к финансовой отчетности и вытекающую из

этого необходимость внедрения современных информационных систем.

Начиная с 2001 года, началось

"остывание" рынка, поскольку механизм, который до сих пор управлял

его развитием, оказался в значительной мере исчерпан и уже не мог обеспечить

привлечение новых серьезных участников. Крупные сырьевые компании завершили к

этому времени первый и основной этап внедрения информационных систем. Второй

эшелон крупных заказчиков IT - машиностроительные предприятия-экспортеры - не

могли обеспечивать столь высокие темпы, так как, в отличие от сырьевых

отраслей, здесь было существенно меньше успешных предприятий.

В последние годы темпы роста

IT-рынка снижаются (рис.2.2). Рынок вступил в стадию "зрелости", что

неизбежно привело к усилению конкуренции. Для "выживания" в

сложившейся ситуации сегодня многие российские компании вынуждены

пересматривать свои конкурентные стратегии и искать эффективные пути

формирования конкурентных преимуществ.

Основными сегментами рынка

IT-услуг являются:

1) IT-консалтинг;

2) системная интеграция;

3) поддержка IT-оборудования и

ПО;

4) IT-аутсорсинг;

5) инжиниринг;

6) IT-обучение.

Рис.2.1 - Динамика российского

IT - рынка[26]

Анализ выделенного рынка

осложняется рядом обстоятельств: отсутствует единый понятийный аппарат; большая

часть статистической информации относится к IT-рынку в целом без выделения

данных по рынку IT-услуг; показатели по рынку IT-услуг часто включают стоимость

проектного оборудования и ПО, которые, в свою очередь, являются продуктами

других рынков.

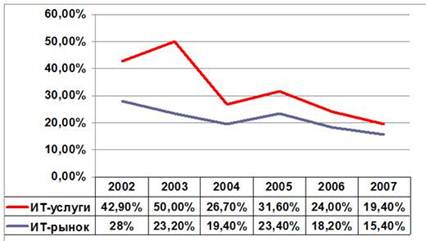

В настоящее время темпы роста

подотрасли IT-услуг тоже снижаются, но при этом превышают темпы роста всей

отрасли IT (рис.2.2).

Доля услуг в общей структуре

российского IT - рынка значительно меньше, чем в мире. В России на IT-услуги

приходится порядка 20% сбыта, тогда как в среднем по миру его доля составляет

около 60%, а в европейских странах данная цифра даже превышает эту отметку (см.

табл.2.1).

Рис.2.2 - Темпы роста рынка

IT-услуг и IT-рынка в целом[27]

Таблица 2.1

Структура IT-рынка[28]

|

Мировой IT-рынок |

IT-рынок Западной Европы |

IT-рынок России |

| Оборудование |

33% |

29% |

69% |

| ПО |

9% |

9% |

9% |

| IT-услуги |

58% |

62% |

21% |

Каждый отраслевой рынок можно

представить в виде определенного типа рыночной структуры (комбинации признаков

рыночной организации) обусловливающей способ установления цены и объема

выпуска, а также определяющей характер взаимодействия фирм отрасли. В настоящее

время на российском рынке информационных технологий действует небольшое число

крупных компаний, обеспечивающих порядка 75-80% рынка, и большое число мелких

фирм.

В сегменте крупных корпоративных

продаж присутствуют признаки олигополистической структуры рынка (небольшое

число крупных фирм, слабая доступность информации и высокие входные барьеры). С

другой стороны, для подавляющего числа компаний на рынке IT-услуг свойственны

признаки монополистической конкуренции (большое количество участников рынка,

дифференцированный продукт, низкие входные барьеры, высокая доступность

информации). Таким образом, можно констатировать, что на рынке IT-услуг

наблюдается смешанная модель рыночной структуры, представляющая собой синтез

двух моделей: монополистической конкуренции и олигополии. Соответственно должны

различаться стратегии формирования конкурентных преимуществ IT-компаний,

находящихся в разных сегментах рынка.

Сегодня проблема повышения

конкурентоспособности компаний наиболее остро стоит перед фирмами, находящимся

в олигополистическом сегменте рынка.

Проведенный анализ отраслевой

конкуренции в олигополистическом сегменте рынка информационных технологий по

методу исследования пяти конкурентных сил позволяет сделать следующие выводы:

Исследование угрозы вхождения

новых конкурентов в отрасль как первой из пяти конкурентной сил показало

наличие достаточно высоких входных барьеров. В олигополистическом сегменте

рынка действуют крупные многопрофильные компании, созданные в период

становления российского IT-рынка. Эти компании обладают целым рядом

преимуществ, обусловленных эффектом от масштаба и преимуществами по затратам,

недоступными для потенциальных участников рынка. К ним относятся а) наличие

высокого партнерского статуса; б) сформированный штат сертифицированных

специалистов в условиях нарастающего кадрового дефицита; в) опыт и наработанная

“история успеха”; г) наличие дорогостоящего демонстрационного оборудования.

К тому же все крупные компании

расположены, главным образом в Москве и Санкт-Петербурге, где и находятся

основные крупные потребители информационных продуктов и услуг. Организация

филиалов крупных компаний в регионах, не охваченным IT-бизнесом, дает им

потенциальные преимущества в виде благоприятного расположения. Вероятность выхода

на этот сегмент рынка новых компаний мала в силу неразвитости механизма

венчурного финансирования и низкой привлекательности отрасли для потенциальных

инвесторов.

Давление со стороны

продуктов-заменителей является незначительным на данном этапе развития

рынка. Близкими заменителями высокоуровневых IT-услуг являются более дешевые

услуги, предоставляемые мелкими компаниями. В перспективе влияние возможных

заменителей будет снижаться в связи с развитием информационной культуры

потенциальных потребителей и необходимостью информатизации сложных

бизнес-процессов на предприятиях различных отраслей для повышения их

конкурентоспособности на внутреннем и внешнем рынках.

В настоящее время власть

покупателей на рынке IT-услуг значительна из-за того, что основными потребителями

продукта являются крупные компании, а средние и малые предприятия пока не

обладают достаточными финансовыми средствами. С развитием потенциального спроса

со стороны среднего и малого бизнеса (СМБ) рыночная власть покупателей будет

снижаться.

Исследование рыночной власти

поставщиков выявило два основных типа поставщиков в отрасли IT-услуг:

1) компании-производители ПО и

оборудования,

2) квалифицированные

IT-специалисты. Конкурентная сила поставщиков достаточно велика. Но, если

конкурентную силу поставщиков оборудования и программного обеспечения можно

снизить путем диверсификации каналов поставки, то силы конкуренции специалистов

в краткосрочном периоде, с высокой долей вероятности, будут расти, в силу

значительного отставания темпов роста их предложения от темпов роста спроса на

них.

Интенсивность соперничества

усиливается в результате вхождения рынка IT - услуг в стадию зрелости в нише

крупных заказчиков и низком уровне спроса в нише малого и среднего бизнеса. Важной

тенденцией современного этапа развития является стремление компаний к

укрупнению, слияниям и поглощениям для увеличения масштаба бизнеса и повышения

своей конкурентоспособности. Можно прогнозировать, что уже в ближайшее время на

российском рынке будет действовать не более 7-8 крупных компаний.

Обобщенная оценка влияния пяти

сил конкуренции на рынке IT-услуг приведена в таблице 2.2

Таблица 2.2

Силы конкуренции на рынке

IT-услуг[29]

|

Силы конкуренции на рынке IT-услуг |

Степень влияния |

|

в настоящее

время

|

в перспективе |

| 1 |

угроза вхождения в отрасль новых конкурентов |

слабая |

сохранится |

| 2 |

отраслевая конкуренция |

сильная |

будет расти |

| 3 |

рыночная власть покупателей |

сильная |

будет снижаться |

| 4 |

рыночная власть поставщиков |

сильная |

будет расти |

| 5 |

угроза появления товаров заменителей |

слабая |

будет снижаться |

Таким образом, при разработке

своих конкурентных стратегий IT - компании должны учитывать, главным образом,

возрастающее влияние двух рыночных сил: усиление отраслевой конкуренции и

рыночную власть поставщиков. В отрасли IT-услуг именно ресурсы основных

поставщиков определяют эффективность производственного процесса и качество

продукции.

Структурный анализ отрасли

целесообразно дополнить диагностированием влияния государственной политики на

условия функционирования отрасли. С одной стороны, можно оценивать влияние

государства на отрасль посредством пяти сил конкуренции, с другой, и это

особенно важно в современных российских условиях, государство достаточно

активно вмешивается в развитие отрасли как объект влияния, что приводит к

противоречивым последствиям. С одной стороны, воздействие власти всех уровней

заметно искажает отраслевую структуру, влияет на возможности конкурентов и

ставит различные предприятия в неравные условия входа на рынок.

В то же время очевидна

необходимость осуществления государственной поддержки IT-отрасли. Особенно

важным является институциональное оформление политики государства в IT области

через разработку специальных федеральных программ, формирование и развитие

профильных структур в органах государственного управления, активизация

деятельности бизнес-ассоциаций. При этом все проводимые мероприятия по

поддержке IT - отрасли должны сопровождаться системой оценок их эффективности и

анализом полученных результатов. Без мониторинга промежуточных и конечных

результатов государственные программы и решения не принесут ощутимых изменений.

Среди ключевых направлений

государственной политики в отношении развития рынка информационных технологий,

можно выделить две группы факторов: (1) факторы, стимулирующие рост спроса (содействие

расширению спроса частного сектора; повышение транспарентности рынка госзакупок;

содействие преодолению барьеров выхода на внешние рынки); (2) факторы, стимулирующие

рост предложения (снижение издержек административных барьеров; оптимизация

налогообложения, содействие притоку капитала; повышение стандартов и развитие

системы IT-образования).

Необходимы совместные

целенаправленные действия государства и бизнеса по стимулированию роста

прозрачности, аудируемости и управляемости IT-бизнеса. Сегодня ситуация

меняется в лучшую сторону. Уже очевидно, что наибольшее количество новых

рабочих мест и добавленной стоимости в России может быть создано именно в

основных сегментах информационного поля: консалтинге, системной интеграции, IT

- аутсорсинге, обучении, разработке ПО. В пользу ускоренного развития отрасли

IT - услуг говорят как общемировые тенденции, так и логика развития самого

рынка.

В мае 2009 года специалисты GBA.

research провели исследование рынка компьютерной техники в России. В ходе

исследования был оценен объем рынка. В 2008 г. было продано около 9,4 млн. компьютеров:

3,5 млн. ноутбуков, 5,9 млн. десктопов и 190 тыс. серверов стандартной

архитектуры.

Было выявлено влияние кризиса на

рынок компьютеров. С января по март 2009 года объем отгрузок компьютеров в

Россию составил 1,2 миллиона штук. Это на 46,8 процента меньше, чем в первом, и

на 22,3 процента - чем в четвертом квартале 2008 года.

Маркетологи GBA. research определили

основных игроков рынка. Лидерами по итогам 2008 года в сегменте настольных ПК

стали компании Acer, Depo, Hewlett-Packard, K-Systems, Kraftway. Среди

производителей ноутбуков лидировали Acer, Asus, Hewlett-Packard, Samsung,

Toshiba.

Около 50-60% всех компьютеров

продают универсальные сети. Наиболее заметные игроки этой категории - компании

"Позитроника", "Санрайз", "Белый ветер - Цифровой".

По данным аналитической компании

ITResearch, в 2009 г. в России было продано чуть более 7280 тыс. компьютеров,

3960 тыс. десктопов с учетом "самосбора" и 3320 мобильных ПК. По

сравнению с 2008 г. рынок компьютеров в целом показал снижение на 26%. При этом

настольный сегмент упал на 33%, а мобильный - на 16%. Среди компьютеров в 2009

г. только один показал положительную динамику - это нетбуки, показавшие рост

почти на 20%. Это неудивительно, поскольку нетбуки начали продаваться только в

2008 г., и превышению начальных объемов продаж на зарождающемся рынке не смог

помешать даже кризис. Доля категории нетбуков среди мобильных ПК составила

почти 18%.

При этом быстрорастущий и

интересный, но более зрелый рынок ноутбуков снизился на 21%. Мобильные

компьютеры вплотную приблизились к показателям настольных собратьев, уже в

завершающем, IV квартале года их доля в общих продажах превысила 48%. И в этом

году мобильный сегмент, очевидно, обгонит настольный в натуральном выражении (а

в денежном это случилось уже давно).

Для всех без исключения отраслей

в 2009 г. был справедлив схожий кризисный сценарий. По словам заместителя

директора ITResearch Василия Мочара, это чрезвычайно плохое первое полугодие,

когда рынок достиг "дна", и более-менее быстрое восстановление во

втором полугодии. При этом, поскольку в каждой из рассматриваемых отраслей

пропорции между "консьюмерской" и "корпоративной" составляющей

отличаются, глубина падения была различной. Потребительский рынок чувствовал

себя несколько лучше, поэтому чем меньше был его вклад, тем глубже проседал

рынок. По ряду корпоративно-ориентированных отраслей (серверы, источники

бесперебойного питания (ИПБ), информационные панели, проекторы), падение было

наиболее глубоким. Следует отметить, что здесь же и медленнее всего идет

восстановление: организации до сих пор минимизируют закупки, фактически

приобретая оборудование только на замену физически вышедшего из строя. Последнее

можно считать характерной особенностью прошедшего года: в отличие от всех

предыдущих лет, когда "первичный" рынок превышал "вторичный",

в 2009 г. практически по всем отраслям не наблюдалось расширения базы

установленного оборудования.

В целом падение по итогам года

сильно варьировалось от отрасли к отрасли, от 4% на рынке плазменных ТВ или 9%

на рынке ЖК-ТВ до около 40% на рынке серверов, ИБП, проекторов, информационных

панелей. Если не брать "консьюмерские" товары, как, например, ЖК и

плазменные телевизоры, то совокупный рынок компьютеров и периферии снизился в

2009 г. на 32% в натуральном исчислении. При этом, поскольку ИТ-оборудование

традиционно дешевеет, а кроме того, наблюдался сдвиг в сторону low end решений,

снижение в денежных показателях было еще более значительным.

Несмотря на ощутимую просадку

рынка, итоги 2009 года являются не столь драматичными, как это представлялось

еще летом. Более того, уверенный рост во втором полугодии позволяет рассчитывать

на более-менее удачный 2010 год. Производители и потребители в целом

адаптировались к новым условиям, а чрезвычайно низкие показатели 2009 г. закладывают

основу для хороших темпов роста в 2010 г. Естественно, никто не ждет

немедленной коррекции к уровням 2007-2008 гг., но на данный момент, с учетом

текущей макроэкономической обстановки, цен на нефть и внутренних течений рынка,

прогноз на 2010 г. составляет +15% в целом по рынку компьютеров и периферии. Вероятность

исполнения такого сценария на данный момент оценивается в 60%. Вероятность

небольшого превышения сценария оценивается несколько выше, чем невыполнение. Вероятность

значительного превышения сценария (более чем на 20%) оценивается как

незначительная. При этом мы рассчитываем, что в 2010 г. должен "ожить"

корпоративный сегмент, однако, скорее всего, домашние пользователи все же

останутся несколько более активными. Однако итоги первых месяцев 2010 г. пока

особого оптимизма не внушают. При этом надо осознавать, что текущий рост спроса

и продаж очень и очень неустойчив. У большинства участников рынка после столь

масштабного стресса появилась мало чем подкрепленная надежда, что

восстановление, как и в 1998 г., будет носить V-образный характер".

Сейчас на рынке IT наблюдается

постепенная стабилизация ситуации. Уже можно говорить о заметном улучшении

конъюнктуры. Однако в значительной степени оживление продаж может объясняться

сезонными факторами. Поддержку, несомненно, оказало начало нового учебного

сезона - на этот период традиционно приходится всплеск продаж, а также

традиционно высокая активность покупателей в предновогодние недели (по итогам

декабря рост продаж ПК к ноябрю составил 55,6%). Однако свою роль, похоже,

сыграла и определенная стабилизация макроэкономической ситуации в целом. Что

касается прогнозов по развитию рынка в 2010 г., мы скорее склонны разделять

относительно оптимистичные ожидания и полагаем, что на фоне общего улучшения

экономической ситуации и, в частности, ожидаемого роста располагаемых доходов

населения, а также с учетом достаточно низкой базы неблагоприятного 2009 г. рост

российского рынка в 2010 г. может сформироваться на уровне 15-20%.

Рис.2.3 - Где российские

компании закупают компьютеры, %[30]

2.2 Общая характеристика компании Apple и ее сбытовой политики

Компания Apple была основана 1

апреля 1976 года в штате Калифорния, США. Ее основателями выступили Стив Джобс

и его тезка - Стив Возняк. Они вместе учились в университете и уже в середине

70-х собрали свой первый компьютер. Затем партнеры на заказ собрали больше

полутора десятков подобных компьютеров. В том же 1976 году компания выпускает

свой первый фирменный компьютер Apple I. к сожалению версия не отличалась

большой функциональностью, поэтому не получила большого спроса. В период с 1977

по 1993 год компания выпускала более совершенные компьютеры - Apple II. За этот

период компания продала больше 5 миллионов компьютеров. На ряду с выпуском

Apple II, компания Apple занималась выпуском более успешных моделей компьютеров

- Macintosh, известные сейчас по своему сокращению Mac. Первый Macintosh был

выпущен 24 января 1984 года и сразу завоевал популярность в США, так как был

первый домашним компьютером, имеющим довольно понятный интерфейс и впервые

использовал компьютерную мышь! Поэтому компьютеры до сих пор пользуются высокой

популярностью как в США, так и во многих других странах. Впоследствии, компания

Apple стала заниматься производством не только настольных компьютеров, но

выпуском ноутбуков, карманных компьютеров, телевизионных приставок,

фотоаппаратами, смартфонов, плееров, а также разных комплектующих для своих

компьютеров: веб-камеры, клавиатуры, дисплеи, принтеры, сканеры и др. В данных

момент самым последним инновационным устройством является Apple iPad, который

уже 28 марта 2010 года стал доступен у нас, в России.

Публичная история компании

Apple, основанной Стивом Джобсом, началась в начале 1984 года, когда Джобс

выпустил первый Macintosh. Компьютер, не такой, как PС, должен был стать

главной альтернативой этой платформе и стал ей. И такую революцию в технике

могли совершить только отчаянно смелые, нестандартно мыслящие люди. И мы

находим этому доказательства в их неповторимых, безумных рекламных кампаниях,

за которыми наблюдаем уже почти четверть века.

На протяжении всей своей истории

Apple в рекламных сообщениях, можно сказать, придерживался только двух

стратегий, которые кратко можно охарактеризовать как "Think Different"

и "В топку PC! Мы удобней". Вторую стратегию они начали доносить до

своей аудитории с первых же роликов. На компьютеры, представленные в этой

рекламе, сейчас немного смешно смотреть.

Практически одновременно с этими

роликами Apple просто взорвал общественность своим самым известным, пожалуй,

роликом "1984", который официально был показан всего один раз, во

время трансляции третьей четверти матча в СуперКубке 22 января 1984 года. Оруэлловская

антиутопия, переложенная в рекламный ролик, символизировала гегемонию IBM в

мире, а девушка с молотом - Macintosh. Преследуемая охраной она вбежала в зал и

запустила молот в экран, с которого вещал Большой Брат, повествуя об

антиличностных достижениях режима.

Заканчивается ролик тэглайном "On January 24th, Apple Computer will introduce the

Macintosh. And you'll see why 1984 won't be like "1984" - "24 января Apple Computer представит Macintos. И

вы увидите, почему 1984 год не будет таким, как "1984".

Ролик, разработанный агентством

TBWA\Chiat\Day, снял Ридли Скотт.

Через год, представляя пакет

программного обеспечения Macintosh Office, Apple выпустил еще один ролик,

который также был протранслирован единожды, во время СуперКубка. "Лемминги"

не столь известны, как "1984", но не менее значимы в истории компании

- ролик расценивается как ощутимый провал. А недавно сеть фаст-фуда Wendy's

выпустила в эфир пародию на спот, в котором люди безвольно падают в пропасть, и

лишь один человек отказывается это делать.

После "Леммингов" Apple

долгое время не выходила в эфир СуперКубков - 14 лет прошло между этим роликом

и Hal 2000. Минималистичный спот с приближающейся красной лампочкой был

посвящен "проблеме 2000", которая в 1999 году была предметом опасений

и споров. Закадровый голос спота сообщает, что Mac'и полностью лишены этой

проблемы, поскольку они лучше, качественней и технологичней.

В середине 80-х годов Стив

Джобс, являвшийся основным разработчиком рекламных идей и основой прогресса

кампании, покинул Apple и занялся... мультиками - основал знаменитую сейчас

кампанию Pixar и руководил ей 20 лет. Видимо, этим и объясняется затишье в

рекламе Apple.

В многочисленных, но не таких уж

шедевральных роликах они все равно твердо следовали курсом "макинтоши

удобней и проще, чем PC". К примеру, при помощи ролика "Динозавры",

в котором папа предлагает ребенку посмотреть на динозавров, но никак не может

разобраться в своем PC. Ребенок решительно направляется к соседям - потому что

у них Mac.

Или ролик "7 языков", в

котором мужчина не может разобраться в своем компьютере и обращается за помощью

к женщине, которая с легкостью управляется с Mac'ом. Он говорит ей: "Я

ничего не понимаю в компьютерах", на что она, лучезарно улыбнувшись,

сообщает ему, что тоже ничего в них не смыслит".

1991 год в истории компании был

ознаменован выпуском первого портативного компьютера Powerbook и несколькими

рекламными кампаниями. Самой яркой из которых можно назвать "What's On

Your Powerbook?" - "Что в твоем Powerbook?". В роликах кампании

участвовали как знаменитости, так и обычные люди. Они рассказывали, как и для

чего они используют компьютер, что они в нем хранят.

Следом вышла кампания, в роликах

которой Apple и TBWA\Chiat\Day рассказывали истории людей и показывали забавные

моменты, связанные с использованием Powerbook.

В 1993 году появилась еще одна

новинка от Apple - КПК Newton, дедушка iPhone. Лонч продукта поддержали серией роликов "Who Is Newton?", "What Is Newton?", "Where

Is Newton?"

А в 1995 году Apple впервые

вступил в конкуренцию с компанией Билла Гейтса: они выпустили два ролика "Контроль

толпы", в которых изящно и легально намекнули на несостоятельность только

что вышедшей операционной системы Windows'95. В 1996 году Джобс вернулся в

компанию. Как раз в тот момент, когда она находилась на грани кризиса.

На следующем этапе продвижения

продукции Apple осуществлялась рекламная кампания Think

Different. С огромным количеством роликов и принтов, в которых были

использованы образы людей, мысливших и мыслящих действительно революционно. Альберт

Эйнштейн, Мохаммед Али, Джон Леннон и Йоко Оно, Мартин Лютер Кинг, Мария

Каллас, Ричард Брэнсон, Боб Дилан, Томас Эдисон, Пабло Пикассо, Махатма Ганди,

Альфред Хичкок, Амелия Эрхарт - все они "участвовали" в телевизионном

ролике, ставшем легендой рекламы.

В минутном монохромном споте

кадры с этими людьми сопровождаются мощным, эмоциональным текстом.

К этому ролику было сделано

множество вариаций и дополнений. Некоторые участники общего ролика появились в

"персональных" 30-секундных спотах. Как например, Пабло Пикассо.

В 2002 году поистине великую

кампанию Think Different сменила кампания Switch. За 4 года ее существования в

ней приняли участие 31 человек, выступившие в роли свитчеров. Свитчерами

побывали как обычные люди, так и знаменитости.

Минимализмом и технологичными

роликами Apple увлекался в конце 90-х, когда запускал Power Mac G3, и в начале

2000-х - для продвижения iBook. Действующая с 2006 кампания Apple "Get a

Mac" насчитывает уже 29 роликов с участием Джона Ходжмана в роли

неуклюжего и нудного неудачника PC и Джастина Лонга в роли веселого и

современного Mac'а. Шесть роликов этой кампании были отмечены на Каннских

Львах-2007 серебряной наградой.

В ключевых сегментах российского

рынка потребительской электроники Apple представлена слабо. По оценкам Mobile

Research Group, сейчас Apple контролирует менее 1% российского рынка ноутбуков.

Его MP3-плеер iPod стал бестселлером в большинстве стран мира - в США на его

долю приходится 70% продаж всей портативной музыкальной электроники, в Западной

Европе - до 40%. В России же iPod, по оценкам MRG, занимает не более 12-15%

рынка MP3-плееров. По мнению участников рынка, невпечатляющие результаты

связаны с маркетинговыми проблемами Apple в России[31].

Еще несколько лет назад продукты

Apple были доступны в России только узкому кругу профессионалов. За последние

2-3 года ситуация изменилась - ряды российских "яблочников" пополняются

в геометрической прогрессии. Однако не секрет, что Apple занимает в России

далеко не такое же положение, как на мировом рынке. Попробуем разобраться, что

мешает продвижению компании на российском рынке и насколько успешны меры

маркетинговой поддержки.

Долгое время на территории

России действовал лишь один авторизованный дистрибьютор Apple - "Дихаус"

(входит в состав холдинга ECS, подконтрольного владельцу группы "Ланит"

Георгию Генсу), не говоря уже о том, что официальное представительство компании

было открыто в Москве всего 3 года назад. Совсем недавно права

авторизированного дистрибьютора получила еще одна компания - "Марвел".

По мнению экспертов рынка, таким образом Apple пытается создать конкуренцию

между российскими партнерами, чтобы повысить уровень продаж.

Приведут ли эти меры к снижению

цен на продукты Apple? И каких еще последствий стоит ждать конечному

пользователю? Для ответа на эти вопросы попытаемся проанализировать

дистрибьюторские каналы компании на российской территории.

Цепочка сбыта продукции Apple в

России строится по иерархичной схеме - от вендора (собственно - корпорации

Apple) до дилеров - розничных сетей-ритейлеров.

Каждый уровень этой цепочки

предполагает свои меры маркетинговой поддержки бренда Apple. Именно от этой

цепочки зависит также ценообразование - чем больше посредников, тем выше цены

на продукцию.

Все интересы Apple в России

совместно с дистрибьюторами и партнерами представляет российский офис компании.

Представительство Apple занимается продвижением Mac-продуктов на российском

рынке, взаимодействует с дистрибьюторами и сервисными центрами, решает вопросы

их авторизации, проводит фокусные и таргетированные обучающие тренинги для

персонала дилерских сетей (такие тренинги предполагают нацеленность на

конкретные результаты продаж и т.д.) (Приложение 2). В качестве обучающих

программ используются также специальные интерактивные курсы по продажам - ASTO

(Apple Sales Training Online).

Как известно, российские

пользователи продукции Apple долгое время ждалb открытия официального представительства компании. Ожидания

были связаны с возможным снижением цен на "яблочную" технику,

улучшением сервиса, качества техобслуживания. Что же изменилось после

официального прихода компании в Россию?

Заслуги официального

представительства Apple в увеличении продаж и продвижении марки, несомненно,

есть. Положительным результатом его деятельности, является, например, появление

российского App Store в 2008 году.

Сравним ситуацию с Apple в США и

ряде европейских стран, где компания занимает ведущее положение на рынках

компьютерной техники, с ситуацией в России. В целом, перспективы деятельности

российского представительства видятся нам довольно широкими. Многие

маркетинговые решения для поддержки бренда Apple, которые активно применяются в

других странах, в России пока еще не работают.

Так, в США широко используется

сервис техподдержки Genius Bar, который доступен в фирменных магазинах Apple в

США и европейских странах. Когда появится нечто подобное в России - пока

неизвестно. Вероятно, это произойдет только тогда, когда в России откроются

собственные розничные магазины Apple. Пока же российские Mac-пользователи могут

довольствоваться лишь сетями реселлеров и, соответственно, завышенными ценами

на продукты Apple в результате "длинной" цепочки сбыта.

Благодаря действиям официального

представительства, начинающим Mac-пользователям в России предоставлено пока

несколько "официальных" онлайн-систем сервисной поддержки, например, Apple

- Switch101 (которая, кстати, в России пропагандируется не столь активно, как в

США) и другие Help-ресурсы на русскоязычном сайте Apple.

В России, тем не менее, пока нет

ресурсов, подобных Apple Consultants Network, представительством Apple не

проводятся такого рода семинары. На аналогичных обучающих программах,

специализируются в основном компании, которые входят либо в дилерские сети,

либо относятся к дистрибьютору.

Второй уровень в цепочке сбыта

продукции Apple - официальные дистрибьюторы. Это, прежде всего, два "кита"

бизнеса Apple в России - дистрибьюторские компании "Дихаус" и "Марвел".

Именно эти компании занимаются логистикой и продвижением техники Apple на