Курсовая работа: Стратегія ефективного використання прибутку на підприємстві

Курсовая работа: Стратегія ефективного використання прибутку на підприємстві

ЗМІСТ

Вступ 4

1. Наукове обґрунтування необхідності

впровадження методів стратегічного аналізу при оцінці виробничої діяльності

підприємства. 5

1.1 Стратегічний аналіз та

необхідність його використання у сучасних умовах. 5

1.2 Прибуток підприємства і шляхи

його використання 8

1.3 Методи стратегічного аналізу 11

2. Сучасний стан

економіко-фінансового розвитку підприємства 16

2.1 Природно-економічна

характеристика підприємства 16

2.2 Організаційний устрій

підприємства 17

2.3 Рівень забезпечення та ефективність

використання виробничих і фінансових ресурсів на підприємстві 20

2.4 Аналіз формування прибутку на

підприємстві 29

3. Шляхи ефективного використання

прибутку на підприємстві 31

3.1 Прогнозування прибутку

підприємства на основі методів екстраполяції 31

3.2 Врахування ризику при

прогнозуванні прибутку підприємства 34

3.3 Політика підприємства щодо

ефективного управління прибутком 37

Висновки і пропозиції 48

Список літературних джерел 50

Додатки 52

ВСТУП

Процес створення і впровадження стратегій обговорюється вже багато

років. Стратегічне планування сконцентровано на ринковому середовищі, в якому

здійснює свою діяльність організація.

Сучасний бізнес діє в зовнішньому середовищі, що постійно змінюється, не

існує нічого нерухомого. Складність – найважливіша проблема, з якою стикається

організація.

Для успішного функціонування організації в умовах навколишнього її

середовища, що постійно змінюється, має сенс вести діяльність по стратегії, що

наперед спланована. Прийняття конкретних рішень спрямовується на подальше

збільшення прибутковості, виявлення причин збитковості, а також забезпечення

стабільності фінансового стану. Саме все це і зумовило актуальність вибраної

теми.

Метою даної роботи є розроблення політики ефективного використання

прибутку підприємства на основі впровадження ефективної стратегії.

Для досягнення поставленої мети необхідно вирішити наступні завдання:

1) обґрунтування

необхідності впровадження методів стратегічного аналізу при оцінці виробничої

діяльності підприємства;

2) вивчення

методів стратегічного аналізу;

3) визначити стан економіко-фінансового розвитку підприємства;

4) застосування

методів прогнозування прибутку підприємства;

5) виявлення сфер ефективного використання

прибутку підприємства.

Предметом дослідження визначення стратегії

шляхів ефективного використання прибутку підприємства.

Об’єктом дослідження є товариство з обмеженою

відповідальністю «СПП ЛАНА» Михайлівського району Запорізької області.

До основних методів

аналізу, що використовується в роботі, відносяться внутрішній та зовнішній

аналіз, використана розроблена система показників, які відображають фінансовий

стан підприємства та його динаміку. Проводився структурний

та динамічний аналіз показників підприємства. На основі методів екстраполяції

проводилося прогнозування прибутку підприємства.

У роботі використані наступні інформаційні джерела:

- нормативні документи України;

- навчальні посібники і періодична література;

- річні фінансові звіти та статистичні дані

підприємства.

Роботу викладено

печатним текстом на 50 сторінках.

1.

НАУКОВЕ

ОБГРУНТУВАННЯ НЕОБХІДНОСТІ ВПРОВАДЖЕННЯ МЕТОДІВ СТРАТЕГІЧНОГО АНАЛІЗУ ПРИ

ОЦІНЦІ ВИРОБНИЧОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Стратегічний

аналіз та необхідність його використання в сучасних умовах

Стратегічний

аналіз – це комплексне дослідження позитивних і негативних факторів, які можуть

вплинути на економічне становище підприємства у перспективі, а також шляхів

досягнення стратегічних цілей підприємства. З допомогою стратегічного аналізу

готується комплексний стратегічний план розвитку підприємства, здійснюється

науково обґрунтована, всебічна і своєчасна підтримка прийняття стратегічних

управлінських рішень.

Суть

стратегічного аналізу полягає у тому, що він використовується заради вибору

конкретної стратегії із багатьох альтернатив і формування всієї системи

стратегій. При здійсненні стратегічного аналізу визначається вплив зовнішніх і

внутрішніх факторів на критерії конкретних стратегій. Оскільки у системі

стратегій окремі стратегії взаємопов'язані, то один і той же критерій може

належати різним стратегіям.[3]

Стратегічний

аналіз може бути розділений на два основні етапи:

1) порівняння

намічених фірмою орієнтирів і реальних можливостей, пропонованих середовищем,

аналіз розриву між ними;

2) аналіз

можливих варіантів майбутнього фірми, визначення стратегічних альтернатив.

Коли стратегічні

альтернативи визначені, фірма приступає до завершального етапу розробки

стратегії - вибору певного варіанту стратегії і підготовці стратегічного плану.[14]

Стратегічний

аналіз - це засіб перетворення бази даних, отриманих в результаті аналізу

середовища, в стратегічний план організації.

Розробка

стратегії підприємства починається з визначення основних орієнтирів

підприємницької діяльності, так званої його філософії, яка в поєднанні з

мотиваційною ідеєю визначає основні напрями розвитку підприємства і встановлює

цілі фірми. Важливим джерелом інформації для формування стратегічних цілей є

інформація про внутрішнє і зовнішнє середовище, аналіз якого дозволяє оцінити

реальність поставлених цілей, спрогнозувати можливі зміни і вибрати найбільш

ефективну стратегію підприємства. Значення стратегічного аналізу в тому що якщо

зрозуміти конкурентну динаміку галузі, то можна думати про те, які кроки

робити, що необхідно поміняти, як використовувати ті або інші можливості,

переваги, компетенції. Фірма може або пристосуватися до умов, що змінюються,

або протидіяти їм, намагаючись змінити конкурентне середовище. Якщо компанія

частіше, ніж конкуренти, намагається прогнозувати майбутнє те велика

вірогідність того, що вона швидше буде тримати під контролем майбутню ситуацію,

а конкуренти зможуть лише реагувати на неї. Крім прогнозування, задачею

стратегічного аналізу є також виявлення, розвиток і захист від конкурентів

чинників стратегічного успіху.[11]

Пошуки чинників

стратегічного успіху давно були основною турботою менеджерів. При цьому

використовувалися різноманітні шляхи: різного роду звіти, виступи і навіть

мемуари менеджерів процвітаючих підприємств; висновки в рамках вивчення

конкретних випадків, що носили більш систематичний характер; емпіричні

дослідження чинників успіху, підтверджувані з науково-теоретичних позицій.

Емпіричні

дослідження показали, що галузева структура дійсно багато в чому визначає успіх

підприємства. У свою чергу можливості вибору принципової фірмової стратегії

криються в таких областях, як явна перевага у витратах, оперативна

диференціація виробництва, швидке захоплення ринкових ніш. Вдалий вибір

стратегії менеджерів може зіграти роль в забезпеченні успіху підприємства.[13]

За умов ринкової

економіки, самостійність підприємств, їхньої відповідальності за результати

діяльності виникає об’єктивна необхідність визначення тенденцій розвитку

фінансового стану та перспективних фінансових можливостей. На вирішення таких питань

і спрямовано фінансову стратегію підприємства. Розробка фінансової стратегії

–це галузь фінансового планування. Як складова частина загальної стратегії

економічного розвитку, вона має узгоджуватися з цілями та напрямками останньої.

У свою чергу, фінансова стратегія справляє суттєвий вплив на загальну

економічну стратегію підприємства. Зміна ситуації на макрорівні та на

фінансовому ринку спричиняє коригування як фінансової так і загальної стратегії

розвитку підприємства.

Теорія фінансової

стратегії, досліджуючи об’єктивні економічні закономірності ринкових відносин,

розробляє форми та способи виживання й розвитку за нових умов. Фінансова

стратегія включає методи та практику формування фінансових ресурсів, їх

планування та забезпечення фінансової стійкості підприємства за ринкових умов

господарювання. Фінансова стратегія охоплює всі форми фінансової діяльності

підприємства: оптимізацію основних та оборотних засобів, формування та розподіл

прибутку, грошові розрахунки та інвестиційну політику.

Всебічно

враховуючи фінансові можливості підприємств, об’єктивно оцінюючи характер

зовнішніх та внутрішніх факторів, фінансова стратегія забезпечує відповідність

фінансово-економічних можливостей підприємства умовам, які склалися на ринку

товарів. Фінансова стратегія передбачає визначення довгострокових цілей

фінансової діяльності та вибір найефективніших способів їх досягнення. Цілі

фінансової стратегії мають підпорядковуватися загальній стратегії економічного

розвитку та спрямовуватися на максимізацію прибутку та ринкової вартості

підприємства. За розробки фінансової стратегії слід ураховувати динаміку

макроекономічних процесів, тенденцій розвитку вітчизняних фінансових ринків,

можливостей диверсифікації діяльності підприємства. На підставі фінансової

стратегії визначається фінансова політика підприємства за основними напрямками

фінансової діяльності: податкова, цінова, амортизаційна, дивідендна,

інвестиційна. У процесі розробки фінансової стратегії особлива увага

приділяється виробництву конкурентноспроможної продукції, мобілізації

внутрішніх ресурсів, максимальному зниженню собівартості продукції, формуванню

та розподілу прибутку, ефективному використанню капіталу підприємства тощо.

Важливе значення для формування фінансової стратегії має врахування факторів ризику.

Фінансова стратегія розробляється з урахуванням ризику неплатежів, інфляційних

коливань, фінансової кризи. В умовах ринку підприємства, організації, фірми

стикаються з різними фінансовими проблемами, тобто з цього з¢являється необхідність

передбачення майбутнього стану підприємства, а це можливо тільки при

використанні фінансової стратегії діяльності підприємства.[18]

1.2 Прибуток

підприємства і шляхи його використання

В умовах ринкової

економіки прибуток є узагальнюючим показником фінансових результатів

господарської діяльності підприємств. Прибуток є виробничою, фінансовою і

економічною категорією діяльності підприємств, оскільки показує виробничі,

розподільчі, економічні відносини, які складаються у процесі суспільного

агропромислового виробництва.

Поява прибутку

безпосередньо пов’язана з появою категорії «витрати виробництва». Прибуток – це

та частина додаткової вартості продукту, що реалізується підприємством, яка

залишається після покриття витрат виробництва.

Водночас прибуток

– це підсумковий показник, результат фінансово-господарської діяльності

підприємств як суб’єктів господарювання.

З прийняттям

стандарту бухгалтерського обліку №3 «Звіт про фінансові результати»

підприємства, в тому числі й аграрні, визначають прибуток на різних стадіях

його формування, а саме: валовий прибуток, операційний прибуток, прибуток від

звичайної діяльності до оподаткування, прибуток від звичайної діяльності після

оподаткування і чистий прибуток.[9]

Прибуток є

критерієм ефективності виробничо-господарської діяльності, а також джерелом

формування централізованих і децентралізованих фінансових ресурсів.

Отриманий

підприємством прибуток може бути використаний для задоволення різноманітних

потреб. По-перше, він спрямовується на формування фінансових ресурсів держави,

фінансування бюджетних видатків. Це досягається вилученням у підприємств

частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування

фінансових ресурсів самих підприємств і використовується ними для забезпечення

господарської діяльності.[18]

Отже, отриманий

підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна

виділити два етапи.

Перший етап – це

розподіл загального прибутку. На цьому етапі учасниками розподілу є держава і

підприємство. У результаті розподілу кожний з учасників одержує свою частку

прибутку. Пропорція розподілу прибутку між державою і підприємством має важливе

значення для забезпечення державних потреб і потреб підприємства.

Пропорції

розподілу прибутку між державою і підприємством складаються під впливом кількох

чинників. Істотне значення при цьому має податкова політика держави щодо

суб’єктів господарювання. Ця політика реалізується в сумі податків, що

сплачується за рахунок прибутку, у визначені об’єктів оподаткування, ставках

оподаткування, у порядку надання податкових пільг.

Другий етап – це

розподіл і використання прибутку, що залишається в розпорядженні підприємства

після здійснення платежів до бюджету. На цьому етапі можуть створюватися за

рахунок прибутку цільові фонди для фінансування відповідних витрат.[10]

Чистий прибуток

розподіляється і використовується відповідно до статуту підприємства і

установчих договорів.

Відповідно до

принципових (головних) напрямків використання цей прибуток можна розділити на

дві частини:

1)

прибуток,

що використовується за межі підприємства у вигляді виплат власникам, персоналу

підприємства за результатами роботи (як заохочувальний захід), на соціальну

підтримку тощо;

2)

прибуток,

що залишився на підприємстві і є фінансовим джерелом його розвитку

(нерозподілений прибуток).

Нерозподілений

прибуток спрямовується на створення резервного та інвестиційного фондів.

Резервний фонд є фінансовим компенсатором можливих відхилень від нормального

обороту грошових коштів або джерелом покриття додаткової потреби в них. Його

формування є обов’язковим для господарських товариств, орендних підприємств, кооперативів.[1]

Принципову схему

використання прибутку підприємства наведено на рисунку 1.1.

Рис. 1.1 - Схема

використання прибутку підприємства

1.3 Методи

стратегічного аналізу

Стратегічний

аналіз - перетворення бази даних, отриманих у результаті аналізу середовища, на

стратегічний план підприємства.

До інструментарію

стратегічного аналізу належать:

•

формальні моделі й кількісні методи;

• самостійний

творчий аналіз, що базується на специфіці підприємства, аналітичних та

інтуїтивних здібностях менеджерів і плановиків. [3]

Стратегічний

аналіз можна виконувати у два етапи:

• порівняння

планових орієнтирів підприємства і реальних можливостей, які пропонує середовище; аналіз

розриву між ними;

• аналіз можливих

варіантів

майбутнього підприємства; визначення стратегічних альтернатив.

При аналізі

ефективного використання прибутку підприємства важливе значення мають методи

його прогнозування.

Методами

прогнозування називають сукупність прийомів та оцінок, які дають змогу на

основі аналізу минулих (ретроспективних) внутрішніх і зовнішніх зв’язків,

притаманних об’єкту, а також їхніх змін винести судження певної ймовірності

щодо майбутнього розвитку об'єкта.

Надійний вибір

методів прогнозування залежить від таких факторів:

·

цілей

прогнозу, його завдань;

·

періоду

на який формується прогноз;

·

специфіки

об’єкта прогнозування;

·

вірогідності

і повноти вхідної та вихідної інформації;

·

обмежуючих

факторів прогнозування (ресурсів алгоритмів, програм тощо).[13]

Отже має бути

єдина система оптимального вибору методів, яка відповідатиме таким вимогам:

·

використання

способів апріорної оцінки і методів, які поєднують суб'єктивну

цінність та об'єктивну значимість оцінок;

·

застосування

оцінок має бути чітким і не допускати різних тлумачень щодо вибору методу;

·

створення

можливостей нарощування інформації для використання різних методів

прогнозування.

Система оцінки і

вибору методів прогнозування включає блоки аналізу, завдання та об'єкти

відповідності придатності

оцінок, вихідної

інформації вибору і попередження. До системи надходить завдання на прогноз що є

документом, котрий визначає об'єкт прогнозу, його мету, а також використання результатів

прогнозу період, на який він розрахований, та ймовірну ступінь його точності.

Виходячи із цілей прогнозного дослідження здійснюється вибір виду прогнозу.

У блоці

відповідності містяться всі типові види прогнозу. До блоку придатності та

аналізу об'єкта надходить інформація про види прогнозів. Блок придатності є

матрицею рядки якої — групи методів прогнозування, колонки — види прогнозів,

перетини рядка з колонками — ймовірність успіху.

У блоці аналізу

досліджується об'єкт прогнозування — тут він подається у вигляді ієрархічної

структури, що має назву дерево. Чим складніший об’єкт, тим розлогіше дерево. В

блоці вихідної інформації визначається можливість використання експертних або

фактографічних методів прогнозування шляхом оцінки повноти і достовірності

можливої інформації. В блоці попередження визначається період на який

розраховано прогноз.

У блоці оцінок

мститься інформація про обмеження в розробці прогнозів, рядками якої є група

методів прогнозування колонками - часові, трудові, матеріальні та фінансові

затрати для розробки прогнозів.

Прогнозування

поведінки великих систем може бути виправданим лише в межах імовірнісних

категорій, а тому для очікуваних подій можна визначати лише ймовірність їх

настання, застосовуючи характеристики передніх величин дисперсій коефіцієнтів

репресії тощо. Числова послідовність факторів або показників, що характеризують

зміни об'єктів дійсності в часі називаються часовим рядом. Методи

дослідницького прогнозування включають метод екстраполяції, метод

автокореляційних функцій, метод прогресивних і кореляційних моделей, метод на

основі функцій з гнучкою структурою.[2]

У курсовій роботі

ми будемо робити прогнозування прибутку підприємства на наступний робочий

період за допомогою методів екстраполяції, що в свою чергу дасть можливість

приймати управлінські рішення щодо подальшого розвитку підприємства.

Метод

екстраполяції - один із основних в прогнозуванні розвитку великих систем. Він

передбачає, що на основі статистичних даних визначаються закономірності змін і

відповідно тенденції зміни даних. Після цього визначаються значення

прогнозованих величин за межами існуючих емпіричних касових або динамічних

рядів. Застосування методу екстраполяції можливе лише тоді коли встановлено

більш або менш точну залежність у часових рядах, а також визначено область на

яку розповсюджується екстраполяція, тобто розповсюдження минулих і сучасних

закономірностей зв'язків і співвідношень на майбутнє.

Прогноз визначає

очікувані варіанти економічною розвитку, виходячи із гіпотези, що основні

фактори і тенденції минулого періоду зберігаються на період прогнозу. Таку

гіпотезу висунуто, виходячи з інерційності економічних явищ і процесів.

Інерційність соціально-економічних явищ проявляється двояко: по-перше як

інерційність взаємозв’язків, тобто збереження залежності кореляції

прогнозованої змінної від сукупності факторних ознак, по друге як інерційність

у розвитку окремих сторін явищ — темпів, напрямів, коливання кількісних

показників протягом значного періоду. Інерційність розвитку економіки пов’язана

з факторами, які діють тривалий час.

Статистичний

прогноз передбачає не лише достовірне якісне передбачення, а й достатньо точний

кількісний вимір ймовірних можливостей очікуваних значень ознак. Помилка

статистичного прогнозу буде тим менша, чим довша база і чим менший строк

прогнозу.[6]

Вивести

універсальний алгоритм визначення допустимого строку попередження неможливо.

Тому обмежимося емпіричним правилом: у більшості випадків строк попередження не

повинен перевищувати третьої частини довжини бази прогнозу. Приміром для

прогнозу на три роки бажано мати ряд динаміки для прогнозу не менше як за 9

років

Метод

екстраполяції ґрунтується на припущенні про незмінність факторів, що визначають

розвиток об'єкта, який вивчається, і полягає в розповсюдженні закономірностей

розвитку об'єкта в минулому на його майбутнє. Залежно від особливостей зміни

рівнів у ряду динаміки прийоми екстраполяції можуть бути простими і складними.

Першу групу

складають методи прогнозування, засновані на припущенні щодо постійності в

майбутньому абсолютних значень рівнів, середнього рівня ряду, середнього

абсолютного приросту, середнього темпу росту.

Друга група

методів екстраполяції ґрунтується на виявленні основної тенденції, тобто

застосуванні статистичних формул, які описують тренд (тенденцію). Цю групу

методів можна поділити на два основних типи: на адаптивні та аналітичні (криві

зростання). Адаптивні методи прогнозування базуються на тому, що процес їхньої

реалізації полягає у вирахуванні послідовних в часі значень прогнозованого

показника з урахуванням ступеню впливу попередніх рівнів. До них належать

методи власних та експоненціальних середніх, метод гармонійних ваг, метод

авторегресивних перетворень. В основу аналітичних методів (кривих зростання)

прогнозування покладено принцип одержання за допомогою методу найменших

квадратів оцінки детермінованої компоненти ft, що характеризує основну

тенденцію.

Основними

методами екстраполяції є методи рухомого середнього, експоненційного

згладжування, регресійний аналіз тощо.[13]

2. СУЧАСНИЙ СТАН ЕКОНОМІКО-ФІНАНСОВОГО

РОЗВИТКУ ПІДПРИЄМСТВА

2.1

Природно-економічна характеристика ТОВ «СПП ЛАНА»

Товариство з

обмеженою відповідальністю «СПП ЛАНА» є правонаступником сільськогосподарського

виробничого підприємства «ЛАНА». Товариство з обмеженою відповідальністю «СПП

ЛАНА» засновано відповідно до рішення загальних зборів засновників

сільськогосподарського виробничого підприємства «ЛАНА», зареєстрованим

розпорядженням Михайлівської районної ради держадміністрації № 427 від 27

листопада 1993 року. Товариство є юридичною особою, створеною шляхом

реорганізації СПП й ТОВ.

Раціонально

організованим сільськогосподарським підприємством можна рахувати таке, в якому

максимально враховані і використані місцеві умови, так важливо дати правильну

оцінку природним умовам і місцеположенню господарства.

Адміністративно-господарський

центр ТОВ «СПП ЛАНА» розташований в с. Плодородне Михайлівського р-ну

Запорізької області.

Якісна

характеристика клімату і ґрунтового покриву дозволяє обробляти всі районуючі

культури за інтенсивними технологіями.

Територія

землекористування є рівнинною, яка знаходиться в зоні степової рослинності і

відноситься до Михайлівського агрогрунтового району Північного

Лівобережно-дніпровського степу.

За підприємством

закріплено 2128,5 га землі в постійне користування. З них с/г угідь (рілля) - 2067,5 га і багаторічні насадження - 61 га, а також орендовані землі пайовиків - 1870,82 га орних земель

На території

землекористування проходять дороги загального користування з твердим покриттям,

що забезпечують під'їзди до сівозмінних масивів.

Транспортні умови

є достатньо сприятливими для здійснення автоперевозок (підприємство знаходиться

в 4 км від траси Москва-Сімферополь), але не достатньо вигідні з погляду збуту

і постачання, оскільки найближчі пункти промислових центрів знаходяться в 40 км (м. Мелітополь) і в 100 км (м. Запоріжжя) від даного господарства.

Економічно

вигідні перевезення залізничним транспортом, оскільки через с. Плодорідне

проходить залізниця і є станція Плодорідне, де є майданчики для вантаження і

вивантаження вагонів.

2.2 Організаційний

устрій ТОВ «СПП ЛАНА»

ТОВ «СПП ЛАНА» є

підприємством, утвореним на засадах угоди громадян, шляхом об’єднання їх

майнових, земельних паїв, власних коштів для підприємницької діяльності

відповідно до чинного законодавства з метою отримання прибутку, нарощування

виробництва сільськогосподарської та іншої продукції і товарів. Товариство є

юридичною особою і здійснює свою діяльність відповідно до чинного

законодавства, статуту і установчого договору. Учасники товариства несуть

відповідальність в межах їх вкладів.

ТОВ «СПП ЛАНА» є

власником майна, наданого йому учасниками у власність, продукції, виробленої в

результаті господарської діяльності, отриманих доходів, а також іншого майна,

набутого на підставах, незаборонених законодавством.

Товариство має власний

баланс, розрахункові рахунки в національній й іноземній валюті. В 2002 році ТОВ

«СПП ЛАНА» товариство - з іноземними інвестиціями.

Підприємство

здійснює свою діяльність на принципах повного госпрозрахунку, самоврядування й

самофінансування, самостійно здійснює зовнішньоекономічну діяльність.

Ціль товариства -

прискорити впровадження науково-технічних досягнень у сільськогосподарському

виробництві; благосприяти найбільш повному задоволенню потреб підприємств,

організацій, окремих громадян сільськогосподарськими продуктами, продукцією

переробки, будівельними матеріалами, товарами народного споживання, а також

надання побутових, торговельних, фінансових, транспортних, посередницьких

послуг; поліпшення технологічних, економічних показників, вивчення споживчого

попиту, забезпечення гнучкого виробництва товарів, послуг, робіт і підвищення

їхньої якості.

Для здійснення

поставленої мети товариство забезпечує:

·

виробництво,

переробку й реалізацію сільськогосподарської продукції /продукція

рослинництва/;

·

виробництво

й реалізація насіння сільськогосподарських культур;

·

створення

інфраструктурної бази для обслуговування сільгосптехніки, матеріально-технічне

забезпечення технікою, паливно-мастильними матеріалами, запчастинами для

індивідуальних, фермерських й інших господарств;

·

виробництво

й реалізацію будматеріалів, а також виконання пусконалагоджувальних і

будівельних робіт;

·

випуск і

реалізація товарів народного споживання;

·

вивчення

споживчого попиту й надання посередницьких, юридичних послуг підприємствам,

організаціям, приватним особам;

·

надання

кредиту для стимулювання розвитку фермерських господарств, організація

посередницьких фінансових послуг;

·

організація

торговельних точок;

·

організація

навчання й стажування керівників і фахівців сільгосппідприємств і фермерських

господарств за рубежем; участь у зовнішньоекономічній діяльності, здійснення

внутрішніх і міжнародних автоперевезень;

·

участь в

організації міжнародного туристичного обслуговування.

Джерелами

формування коштів і майна товариства є:

-

грошові

кошти, матеріальні внески;

-

прибуток,

отриманий від господарської діяльності;

-

безоплатні

або благочинні внески;

-

інші

джерела незаборонені законодавством.

Учасники товариства мають право:

-

на

отримання роботи у товаристві з урахуванням можливостей товариства і

кваліфікації учасника;

-

брати

участь у діяльності товариства і в управлінні його справами, обирати і бути

обраним до виборчих органів управління, вносити пропозиції щодо поліпшення

діяльності товариства, ліквідації наслідків у роботі його службових осіб тощо;

-

на

отримання частки прибутку, яка підлягає розподілу між учасниками, відповідно до

кількості і якості вкладеної ним праці, а також суми внесених паїв;

-

отримувати

інформацію про діяльність товариства, в т. ч. ознайомлюватися з даними

бухгалтерського обліку і звітності;

-

та ін.

Учасники товариства зобов’язані:

- дотримуватись вимог установчих документів, правил

внутрішнього розпорядку, статуту, виконувати рішення і розпорядження директора

і зборів;

- виконувати свої зобов’язання пере товариством;

- не розголошувати комерційної таємниці товариства.

На підприємстві існує система внутрішнього контролю, яка ефективно

попереджує про виникнення недостовірної інформації та ефективно виявляє

недостовірність у межах обмеженого часу з моменту, коли така інформація

виникла.

Вищим органом управління товариства є збори засновників, що складаються з

учасників товариства. Учасник товариства має право передати повноваження іншому

учаснику. Учасники мають кількість голосів, пропорційну їх розміру часток у

статутному фонді.

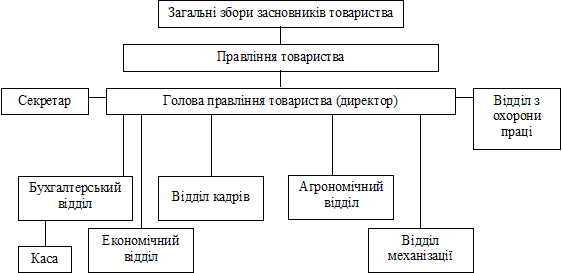

Організаційну структуру управління товариства

зображено на рисунку 2.1.

Рисунок 2.1. - Організаційна структура управління ТОВ

«СПП ЛАНА»

2.3 Рівень забезпеченості та ефективність

використання виробничих та фінансових ресурсів в ТОВ «СПП ЛАНА»

Для того, щоб зробити оцінку ресурсного потенціалу

підприємства, необхідно зробити аналіз земельного фонду господарства,

забезпеченість трудовими ресурсами, забезпеченість господарства фондами,

забезпеченість фінансовими ресурсами.

Головним засобом виробництва у сільському

господарстві є земля. Земля – головне джерело одержання продукції рослинництва,

тобто земля посідає особливе місце серед матеріальних умов надійного

забезпечення продуктами харчування і сільськогосподарською сировиною та ін.

Забезпеченість ТОВ «СПП ЛАНА» земельними ресурсами можна побачити у таблиці

2.1.

Таблиця 2.1

Динаміка складу і

структура земельного фонду ТОВ «СПП ЛАНА»

| Показники |

2003 рік |

2004 рік |

2005 рік |

2005 рік до 2003 року |

| Площа, га |

% |

Площа, га |

% |

Площа, га |

% |

+;- |

% |

| Загальна земельна площа |

2184 |

100 |

2622 |

100 |

2997 |

100 |

813 |

137,2 |

| Всього с/г угідь |

2184 |

100 |

2622 |

100 |

2997 |

100 |

813 |

137,2 |

| з них: рілля |

2117 |

96,93 |

2489 |

94,93 |

2909 |

97,06 |

792 |

137,4 |

| сінокоси |

6 |

0,27 |

72 |

2,75 |

27 |

0,9 |

2,1 |

450 |

| Багаторічні насадження |

61 |

2,8 |

61 |

2,32 |

61 |

2,04 |

- |

- |

Аналізуючи дані таблиці 2.1 можна побачити, що

земельний фонд підприємства досить великий. Загальна площа у 2005 р. збільшилась

на 813 га (37,2%) порівняно з 2003 р. Це стало можливе за рахунок додаткової

оренди земельних угідь. Як бачимо, що всі землі знаходяться під

сільськогосподарськими угіддями, що свідчить про більш повне і ефективне

використання земельної площі господарства. Значну частину земельних угідь

займає рілля, площа ріллі та сінокосів у 2005 р. збільшилися відповідно на

37,4% та 350% порівняно з 2002 роком. Площа, що знаходиться під багаторічними

насадженнями на протязі 3-х років не змінювалась.

Важливим показником господарської діяльності є

забезпеченість підприємства трудовими ресурсами, їх раціональне розміщення,

високий рівень продуктивності праці мають велике значення для ефективної

діяльності підприємства. Забезпеченість товариства трудовими ресурсами та

ефективність їх використання наведено в таблиці 2.2.

Таблиця

2.2

Забезпеченість трудовими ресурсами та ефективність їх використання ТОВ

«СПП ЛАНА»

| ПОКАЗНИКИ |

2003 р. |

2004 р. |

2005 р. |

2005 р до2003 р., % |

| Середньорічна

чисельність робітників, чол. |

35 |

43 |

45 |

128,57 |

| Витрати праці, тис.

люд-год |

82 |

84 |

97 |

118,29 |

| Відпрацьовано люд-днів

1 робітником |

334,7 |

279,07 |

307,9 |

91,99 |

| Середня тривалість

робочого дня, год. |

7 |

7 |

7 |

- |

| Вартість валової

продукції, тис. грн. |

1688,24 |

1998,64 |

2123,1 |

125,76 |

| Виробіток 1 робітника: |

|

|

|

|

| - середньорічний , тис.

грн. |

48,23 |

46,48 |

47,18 |

97,82 |

| - середньодобовий, грн. |

144,1 |

166,55 |

153,23 |

106,33 |

| - середньогодинний,

грн. |

20,58 |

23,79 |

21,89 |

106,36 |

| Коефіцієнт використання

річного фонду робочого часу |

1,34 |

1,12 |

1,23 |

91,79 |

Аналізуючи таблицю 2.2, бачимо, що середньорічна чисельність робітників

в ТОВ «СПП ЛАНА» збільшилась на 10 чоловік (28,57%). Прямі затрати праці

збільшилися у2005 р. порівняно з 2003 р. на 18,29%. Відпрацьованих люд-днів 1

робітником зменшилися на 8,01%. Зменшився середньорічний виробіток, збільшився

середньодобовий та середнього динний відповідно на 2,18%, 6,33%, 6,36%. Знизився

коефіцієнт використання річного фонду робочого часу на 8,21%.

Показники, що характеризують забезпеченість товариства основними і

оборотними фондами наведені в таблиці 2.3.

Таблиця 2.3

Забезпеченість ТОВ «СПП ЛАНА» основними і оборотними

фондами

та ефективність їх використання

| ПОКАЗНИКИ |

2003 р. |

2004 р. |

2005 р. |

2005 р.

до 2003 р.

|

| +;- |

% |

| Вартість валової продукції, тис. грн. |

1688,24 |

1998,64 |

2123,1 |

434,86 |

125,76 |

| Середньорічна вартість основних фондів с/г призначення, тис. грн. |

1803,28 |

1947,35 |

1949,48 |

146,2 |

108,99 |

| Площа с/г угідь, га |

2184 |

2622 |

2997 |

813 |

137,2 |

| Середньорічна чисельність робітників, чол. |

35 |

43 |

45 |

10 |

128,57 |

| Прибуток, тис. грн. |

1488 |

2531 |

1582 |

94 |

106,32 |

| Фондовіддача, грн. |

0,94 |

1,02 |

1,09 |

0,15 |

115,96 |

| Фондомісткість, грн. |

1,07 |

0,97 |

0,92 |

- 0,15 |

85,98 |

| Фондоозброєність, тис. грн. |

51,54 |

45,28 |

43,32 |

- 8,22 |

84,05 |

| Фондозабезпеченість, тис. грн. |

0,82 |

0,74 |

0,65 |

- 0,17 |

79,27 |

| Фондорентабельність, % |

82,51 |

129,97 |

81,15 |

- 1,36 |

98,35 |

| Виручка від реалізації, тис грн. |

4079 |

6391 |

6355,5 |

2276,5 |

155,81 |

| Середньорічна вартість оборотних фондів, тис. грн. |

4031,5 |

3784 |

3876,5 |

- 155 |

96,16 |

| Коефіцієнт оборотності |

1,01 |

1,69 |

1,64 |

0,63 |

162,37 |

| Коефіцієнт закріплення |

0,99 |

0,59 |

0,61 |

- 0,31 |

61,61 |

| Тривалість одного обороту, днів |

356,4 |

213 |

219,5 |

- 156,9 |

61,59 |

| Коефіцієнт ефективності обороту оборотних засобів |

11,3 |

17,76 |

17,66 |

6,36 |

156,28 |

Аналізуючи таблицю 2.3, можна зробити висновок, що

середньорічна вартість основних фондів сільськогосподарського призначення у

2005 р. збільшилися на 146,2 тис. грн. або 8,1%, а от вартість оборотних

фондів зменшилась на 155 тис. грн. або 3,84% порівняно з 2003 р. Фондовіддача

у2005 р. збільшилася на 15,96%, фондомісткість зменшилась на 14,02% порівняно з

2003 р. Фондоозброєність, фондозабезпеченість та фондорентабельність зменшились

в 2005 р. відповідно на 8,22 тис. грн. (15,95%), 0,17 тис. грн. (20,73%) та на

1,65% порівняно з 2003 р. Збільшилися коефіцієнт оборотності, коефіцієнт ефективності

обороту оборотних засобів відповідно на 62,37% та на 56,28%, зменшилися коефіцієнт

закріплення та тривалість одного обороту порівняно з 2003 р. відповідно на

38,39% та 136,9 днів (38,41%).

Не менш важливою характеристикою господарства є його

спеціалізація. Спеціалізацію ТОВ «СПП ЛАНА» можна визначити виходячи з його

товарної продукції. Товарна продукція – це обсяг готової продукції в грошовому

виразі, виробленої на сільськогосподарських та промислових підприємствах і

підготовленої до реалізації. Динаміку складу і структури товарної продукції в

товаристві наведено в таблиці 2.4.

Таблиця 2.4

Динаміка складу і структури товарної

продукції в ТОВ «СПП ЛАНА»

| Види продукції |

2003 |

2004 |

2005 |

2005

до 2003,

%

|

| Тис. грн. |

% |

Тис. грн. |

% |

Тис. грн. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Продукція рослинництва |

|

|

|

|

|

|

|

| Зернові |

1349 |

33,07 |

2063,1 |

32,28 |

1854,9 |

29,18 |

137,5 |

| Соняшник |

741 |

18,16 |

1934,1 |

30,26 |

2332,9 |

36,7 |

314,8 |

| Плоди кісточкові |

12 |

0,3 |

17,6 |

0,27 |

11,5 |

0,18 |

95,83 |

| Інша продукція |

268 |

6,57 |

747,9 |

4,7 |

488,7 |

7,69 |

182,35 |

| Разом по рослинництву |

2370 |

58,1 |

4762,7 |

74,52 |

4688 |

73,76 |

197,8 |

| Продукція

тваринництва |

|

|

|

|

|

|

|

| Інша продукція |

108 |

2,64 |

408,8 |

6,4 |

248,1 |

3,9 |

229,7 |

| Разом по тваринництву |

108 |

2,64 |

408,8 |

6,4 |

248,1 |

3,9 |

229,7 |

| Промислова продукція |

79 |

1,94 |

316,7 |

4,95 |

330,8 |

5,2 |

418,7 |

| Реалізація

іншої продукції |

1512 |

37,31 |

902,8 |

14,12 |

1088,6 |

17,13 |

71,52 |

| Всього по підприємству |

4079 |

100 |

6391 |

100 |

6355,5 |

100 |

155,81 |

Аналізуючи таблицю 2.4, можна побачити, що товарна

продукція рослинництва у 2005 році збільшилась в порівнянні з 2003 роком на

97,8 %. Така тенденція проявляється майже по всіх видах культур, а от вартість

плодів зменшилась на 4,17 %. Щодо продукції тваринництва, то виручка у 2005

році збільшилась на 140,1 % в порівнянні з 2003 роком. Вартість промислової

продукції збільшилась на 318,7 %. Виручка від реалізації

іншої продукції

зменшилась на 28,48 %. Загалом по підприємству виручка у 2005 році

збільшилась на 55,81 % в порівнянні з 2003 роком.

Виходячи з даних таблиці 2.4, можна побачити, що в

структурі товарної продукції значне місце займають зернові та соняшник. А отже,

можна зробити висновок, що виробничий напрям діяльності господарства є

виробництво продукції зернових та соняшнику.

Фінансові ресурси

підприємства являють собою усі наявні джерела утворення майна підприємства.

Вивчення їх динаміки й структури є необхідною передумовою детального аналізу і

пошуку шляхів підвищення виробництва продукції, оскільки без наявних ресурсів

майже неможливо створити сприятливі умови для розвитку виробництва.

Основними джерелами формування фінансових ресурсів

підприємства є власні, залучені та позикові кошти. Забезпеченість ТОВ «СПП

ЛАНА» фінансовими ресурсами наведена в таблиці 2.5.

Таблиця 2.5

Забезпеченість ТОВ «СПП ЛАНА» фінансовими ресурсами

| Вид

фінансових ресурсів |

2003 р. |

2004 р. |

2005 р. |

2005 р. до

2003 р.

|

| тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

| Власні |

5833 |

94,8 |

8364 |

96,2 |

8209 |

95,8 |

2376 |

140 |

| з них:

статутний капітал; |

1884 |

32,3 |

1884 |

22,5 |

1884 |

22,9 |

- |

- |

| резервний капітал; |

1235 |

21,2 |

3949 |

47,2 |

4743 |

57,8 |

3508 |

384 |

|

нерозподілений

прибуток

|

2714 |

46,5 |

2531 |

30,3 |

1582 |

19,3 |

-1132 |

58,3 |

| Залучені |

320 |

5,2 |

331 |

3,8 |

364 |

4,2 |

44 |

113 |

| з них: кредиторська заборгованість за товари, роботи, послуги; |

293 |

91,5 |

111 |

33,5 |

215 |

59,0 |

-78 |

73,4 |

|

поточні зобов’язання

перед бюджетом;

|

5 |

1,6 |

- |

- |

149 |

40,9 |

144 |

2980 |

|

поточні зобов’язання

з оплати праці;

|

6 |

1,9 |

- |

- |

- |

- |

-6 |

- |

| інші поточні

зобов’язання |

16 |

5 |

220 |

66,5 |

- |

- |

-16 |

- |

| Позикові |

- |

- |

- |

- |

- |

- |

- |

- |

| Всього |

6153 |

100 |

8695 |

100 |

8573 |

100 |

2420 |

139 |

Аналізуючи таблицю 2.5, можна сказати, що високу

питому вагу на протязі 3-х років в структурі фінансових ресурсів підприємства

займають власні ресурси. Підприємство для своєї діяльності не залучає позикові

ресурси. В 2005 р. порівняно з 2003 р. збільшилися власні ресурси на 2376 тис.

грн. (40%), та залучені – на 44 тис. грн. (13%).

За умов переходу економіки України до ринкових

відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної

діяльності значно зростає роль своєчасного і якісного аналізу фінансового стану

підприємств, оцінку їхньої ліквідності, платоспроможності і зміцнення

фінансової стабільності.

Фінансовий стан підприємства – це комплексне

поняття, яке є результатом взаємодії всіх елементів фінансових відносин

підприємства, визначається сукупністю виробничо-господарських факторів і

характеризується системою показників, що відображають наявність, розміщення і

використання фінансових ресурсів. За допомогою низки показників проаналізуємо фінансовий стан

ТОВ «СПП ЛАНА».

Таблиця 2.6 Оцінка

фінансового стану ТОВ «СПП ЛАНА»

| Показники |

Орієнтовне значення |

2003 р. |

2004 р. |

2005 р. |

2005 р. до

2003 р.

|

| +;- |

% |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Коефіцієнт

абсолютної ліквідності |

0,25-0,5 |

1,91 |

2,13 |

1,98 |

0,07 |

103,66 |

| Коефіцієнт

загальної ліквідності |

1,0-2,0 |

11,23 |

19,08 |

16,95 |

5,72 |

150,93 |

| Коефіцієнт

фінансової стійкості |

0,25-0,5 |

0,95 |

0,96 |

0,96 |

0,01 |

101,05 |

| Коефіцієнт

структури капіталу |

0,5-0,1 |

0,05 |

0,04 |

0,04 |

-0,01 |

80 |

| Аналіз ліквідності підприємства |

| Коефіцієнт

швидкої ліквідності |

0,6-0,8 |

3,99 |

13,33 |

7,3 |

3,31 |

182,96 |

| Чистий

оборотний капітал |

>0, збільшення |

3241 |

5986 |

5806 |

2565 |

179,14 |

| Аналіз платоспроможності підприємства |

| Коефіцієнт

платоспроможності |

>0,5 |

0,95 |

0,96 |

0,96 |

0,01 |

101,05 |

| Коефіцієнт

фінансування |

<1,зменшення |

0,05 |

0,04 |

0,04 |

-0,01 |

80 |

| Аналіз ділової активності підприємства |

| Коефіцієнт

оборотності активів |

збільшення |

0,75 |

0,86 |

0,74 |

-0,01 |

98,67 |

| Коефіцієнт

оборотності кредиторської заборгованості |

збільшення |

5,4 |

19,6 |

18,3 |

12,9 |

331,89 |

| Коефіцієнт

оборотності дебіторської заборгованості |

збільшення |

8,2 |

2,92 |

2,25 |

-5,95 |

27,44 |

| Строк

погашення дебіторської заборгованості (днів) |

зменшення |

44 |

124 |

160 |

116 |

363,63 |

| Продовження таблиці 2.6 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Коефіцієнт

оборотності матеріальних запасів |

збільшення |

2,1 |

3,05 |

2,35 |

0,25 |

111,9 |

| Коефіцієнт

оборотності основних запасів |

збільшення |

1,9 |

2,79 |

2,71 |

0,81 |

145,79 |

| Коефіцієнт

оборотності власного капіталу |

збільшення |

0,86 |

0,9 |

0,77 |

-0,99 |

83,53 |

| Аналіз рентабельності підприємства |

| Коефіцієнт

рентабельності активів |

>0,

збільшення |

0,27 |

0,34 |

0,11 |

-0,09 |

66,67 |

| Коефіцієнт

рентабельності власного капіталу |

>0,

збільшення |

0,37 |

0,35 |

0,19 |

-0,18 |

51,35 |

| Коефіцієнт

рентабельності діяльності |

>0,

збільшення |

0,67 |

0,54 |

0,36 |

-0,31 |

53,73 |

| Коефіцієнт

рентабельності продукції |

>0,

збільшення |

0,46 |

0,41 |

0,31 |

-0,15 |

67,39 |

Аналізуючи фінансовий стан ТОВ «СПП ЛАНА» можна зробити такий

висновок:

-

коефіцієнт

загальної ліквідності складає 16,95, що цілком відповідає нормативам та

свідчить про здатність товариства погасити свої поточні зобов’язання, порівняно

з 2003 р. він зріс на 50,93%;

-

коефіцієнт

швидкої ліквідності відображає платинні можливості підприємства щодо сплати

поточних зобов’язань за умови

проведення розрахунків з дебіторами, коефіцієнт відповідає нормі і складає 7,3, у 2005 р. порівняно з 2003 р. він зріс

на 82,96%;

-

коефіцієнт

абсолютної ліквідності складає 1,98, що відповідає

нормі (0,25-0,5). Перевищення обумовлено значними сумами залишків на рахунках

та специфікою діяльності;

-

чистий оборотний капітал складає 5806, що відповідає нормі та свідчить про перевищення суми оборотних активів над

сумою поточних зобов’язань. Порівняно з 2003 р. він зріс на 79,14%;

-

коефіцієнт платоспроможності складає 0,96, що свідчить про дуже високу

роль власного капіталу, порівняно з 2003 р. він

зріс на 1,05%;

-

коефіцієнт фінансування складає 0,04, що відповідає нормі і показує, що товариство фінансується за рахунок

власних коштів, порівняно з 2003 р. він зменшився на 20%;

-

коефіцієнт оборотності активів складає 0,74, порівняно з

2003 р. він зменшився на 1,33%, що свідчить про незначне зменшення оборотності

активів;

-

коефіцієнт оборотності кредиторської заборгованості

складає 18,3, порівняно з 2003 р. він зріс на 231,89%, що

свідчить про зменшення суми кредиторської заборгованості;

-

коефіцієнт оборотності дебіторської заборгованості

складає 2,25, у 2005р. порівняно з 2003 р. він зменшився на 72,56%, що свідчить

про незадоволений стан роботи товариства з дебіторами;

-

строк погашення дебіторської заборгованості складає 160

днів;

-

строк погашення кредиторської заборгованості складає 15

днів;

-

коефіцієнт оборотності матеріальних запасів складає 2,35,

що за розглядає мий період оборотності матеріальних запасів збільшився;

-

коефіцієнт оборотності основних запасів складає 2,77, порівняно

з 2003 р. він зріс на 45,79%, що свідчить про збільшення суми чистого доходу

отриманого від використання основних запасів;

-

коефіцієнт оборотності власного капіталу складає 0,77,

порівняно з 2003 р. він зменшився на 10,47%, що свідчить про зменшення чистого

доходу отриманого від використання власного капіталу;

-

коефіцієнт рентабельності активів становить 0,18, що

відповідає нормі, але порівняно з 2003 р. він зменшився на 33,33%;

-

коефіцієнт рентабельності власного капіталу складає 0,19,

що відповідає нормі, але порівняно з 2003 р. він зменшився на 48,65%;

-

коефіцієнт рентабельності діяльності складає 0,36, що

відповідає нормі, але порівняно з 2003 р. він зменшився на 46,27%;

-

коефіцієнт рентабельності продукції складає 0,31, що

відповідає нормі, але порівняно з 2003 р. він зменшився на 32,61%.

Результат аналізу діяльності товариства свідчить про

задовільний фінансовий стан. Більшість розрахункових коефіцієнтів відповідає

нормі. Слід зазначити позитивну зміну більшості показників, що свідчить про

можливості подальшого розвитку підприємства.

2.4 Формування прибутку в ТОВ «СПП ЛАНА»

На формування прибутку як фінансового показника роботи підприємства, що відображається

в бухгалтерському обліку, в офіційній звітності підприємства впливає

встановлений порядок визначення фінансових результатів діяльності, обчислення

собівартості продукції, загальногосподарських витрат, визначення прибутків

(збитків) від різних видів діяльності.

Прибуток в загальному економічному розумінні – це додаткова вартість, що

створюється в процесі виробництва, або іншими словами – це вартість, створена в

процесі підприємницької діяльності, понад вартості виробничо спожитих ресурсів

і робочої сили.

З прийняттям стандарту бухгалтерського обліку №3

«Звіт про фінансові результати» підприємства, в тому числі й аграрні,

визначають прибуток на різних стадіях його формування, а саме: валовий

прибуток, операційний прибуток, прибуток від звичайної діяльності до

оподаткування, прибуток від звичайної діяльності після оподаткування і чистий

прибуток.

Розглянемо процес формування прибутку в ТОВ «СПП

ЛАНА».

Таблиця 2.7 Динаміка формування прибутку ТОВ «СПП ЛАНА»

| Показники |

2003 р. |

2004 р. |

2005 р. |

2005 р. до

2003 р.,%

|

| Дохід (виручка) від реалізації продукції( робіт,

послуг) |

4391 |

7092 |

7017 |

159,8 |

| Податок на додану вартість |

312 |

701 |

662 |

212,78 |

| Чистий дохід (виручка) від реалізації продукції (робіт,

послуг) |

4079 |

6391 |

6355 |

155,79 |

| Собівартість реалізованої продукції |

2199 |

3756 |

4402 |

200,18 |

| Валовий прибуток (збиток) |

1880 |

2635 |

1953 |

103,88 |

| Інші операційні доходи |

95 |

495 |

730 |

768,42 |

| Адміністративні витрати |

- |

283 |

119 |

100 |

| Витрати на збут |

- |

- |

703 |

100 |

| Інші операційні витрати |

487 |

316 |

318 |

65,29 |

| Прибуток (збиток) від операційної діяльності |

1488 |

2531 |

1545 |

103,83 |

| Прибуток (збиток) від звичайної діяльності до

оподаткування |

1488 |

2531 |

1545 |

103,83 |

| Податок на прибуток |

- |

- |

10 |

100 |

| Прибуток (збиток) від звичайної діяльності після

оподаткування |

1488 |

2531 |

1535 |

103,16 |

| Надзвичайні доходи |

- |

- |

47 |

100 |

| Чистий прибуток (збиток) |

1488 |

2531 |

1582 |

106,32 |

Аналізуючи таблицю 2.7, можна відзначити такі зміни,

що відбулися в 2005 р. порівняно з 2003 р.: дохід (виручка) від реалізації

продукції (робіт, послуг) зріс на 59,8%, разом з тим зріс податок на додану

вартість на 112,78%; зріс чистий дохід (виручка) від реалізації продукції

(робіт, послуг) на 55,79%, зросла собівартість на 100,18%; за період 2003-2005

р.р. ТОВ «СПП ЛАНА» отримувало прибуток, валовий прибуток зріс на 3,18%, також

зросли інші операційні доходи на 668,42%, у 2003 р. адміністративних витрат не

було в 2005 р. вони становили 119 тис. грн., також не було витрат на збут і

2003 р., а і 2005 р. вони становили 703 тис. грн.; зменшення відбулось по іншим

операційним витратам на 34,71%, прибуток від операційної діяльності зріс на

3,83%, податок на прибуток нараховувався лише у 2005 р. – 10 тис. грн., прибуток від звичайної діяльності

після оподаткування зріс на 3,16%; у 2005 р. в ТОВ «СПП ЛАНА» були надзвичайні

доходи – 47 тис. грн.; чистий прибуток в ТОВ «СПП ЛАНА» зріс на 6,32%.

3. ШЛЯХИ

ЕФЕКТИВНОГО ВИКОРИСТАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ

3.1 Прогнозування

прибутку підприємства на основі методів екстраполяції

При аналізі

ефективного використання прибутку підприємства важливе значення мають методи

його прогнозування.

Більшість методів

прогнозування базується на використанні історичної інформації, представленої у

вигляді часових рядів, тобто рядів динаміки, які впорядковуються за часовою

ознакою. Головна ідея аналізу часових рядів полягає у побудові тренду на основі

минулих даних і наступному екстраполюванні цієї лінії у майбутнє. При цьому

використовуються складні математичні процедури для отримання точного значення

трендової лінії, визначення будь-яких сезонних або циклічних коливань. Перевага

цього методу полягає у тому, що він базується на цифрових даних. Аналіз часових

рядів доцільно використовувати тоді, коли в наявності є достатній обсяг

"історичної" інформації, а зовнішнє середовище досить стабільне.

Недоліком можна вважати те, що головне припущення, яке приймається при

застосуванні аналізу часових рядів, може бути помилковим - майбутнє насправді

може бути несхожим на минуле.

Під час

формування прогнозів з допомогою екстраполяції звичайно спираються на

статистично обґрунтовані тенденції зміни тих чи інших кількісних характеристик

об'єкта. Екстраполяційні методи є одними з найбільш розповсюджених і

розроблених серед усіх способів економічного прогнозування.

Вказані методи

дуже широко застосовуються як менеджерами, так і спеціалістами – аналітиками.

Для того, щоб

отримати ефективний прогноз, необхідно знати і правильно використовувати всі

його елементи.

Елементом

успішного прогнозування є вибір часового ряду. При цьому потрібно керуватися такими правилами:

1) часовий ряд

включає результати спостережень, починаючи від першого і до останнього;

2) усі часові

проміжки між елементами часового ряду повинні мати однакову тривалість - не варто включати в один ряд

дані за декади і місяці;

3) спостереження

фіксуються в один і той самий момент кожного часового періоду;

4} пропуск даних

в часовому ряді не допускається.

Одним із способів

отримання прогнозу є метод рухомого середнього.

В разі його використання

прогноз будь-якою періоду являє собою середній

показник декількох результатів спостережень часового ряду. У

загальному вигляді формула рухомого середнього виглядає так:

Ft+1 = (Dt + Dt-1 +…+ Dt-N-1) / N, (3.1)

де Ft+1 - прогноз для

часового періоду t+1;

Dt ,…, Dt-N-1 - фактичні

значення показника;

N - кількість періодів у часовому

ряді.[13]

Розрахуємо

прогноз отримання чистого прибутку в ТОВ «СПП ЛАНА» на 2006 рік за допомогою

цього методу на основі даних наведених в ІІ розділі.

F2006 = (1488+2531+1582) / 3 = 1867 тис. грн.

Отже, як бачимо, що середнє значення прибутку, який може

отримати підприємство у 2006 році, приблизно дорівнюватиме 1867 тис. грн.

Розрахунки за допомогою цього методу достатньо точно

відображають зміни основних показників попереднього періоду.

Іноді вони навіть ефективніші, ніж методи, основані на

довгострокових спостереженнях.

Дещо складнішим,

ніж рухоме середнє, є метод експоненційного згладжування, який забезпечує

досить швидке реагування прогнозу на всі події, що відбуваються протягом

періоду, який охоплюється часовим рядом. Основна ідея цього методу полягає в т

ому. що кожен новий прогноз досягається шляхом зсування попереднього прогнозу в

напрямку, який би давав кращі результати порівняно зі старим прогнозом. Базове

рівняння має такий вигляд:

Ft+1 = α

* Dt + (l - α)*Ft, (3.2)

де Ft+1 - прогноз дія часового періоду

t+1;

Dt фактичне значення показника у момент часу t;

Ft - прогноз, зроблений у момент часу t;

α –

константа згладжування (0< α

<1).

Константа згладжування є самокоригованою величиною.[13]

Скористаємося методом

експоненційного згладжування для прогнозування значення прибутку в ТОВ «СПП

ЛАНА» на 2006 рік. Для нашого випадку α =0,2. За прогноз на 2003 рік візьмемо фактичне значення показника

(чистий прибуток). Далі почергово розрахуємо прогноз прибутку на кожний рік.

Таблиця

3.1

Прогнозування

чистого прибутку в ТОВ «СПП ЛАНА» за допомогою методу експоненційного

згладжування

| Рік |

Чистий прибуток

(факт), тис. грн.

|

Прогноз чистого прибутку, тис. грн. |

| 2003 |

1488 |

1488 |

| 2004 |

2531 |

1488 |

| 2005 |

1582 |

1696,6 |

| 2006 |

------ |

1673,68 |

F2006 = 0,2 * 1582 + (1-0,2) * 1696,6 =

1673,68

Зробивши прогноз за

допомогою методу експоненційного згладжування, ми отримали значення прибутку на

2006 рік у 1673,68 тис. грн. Як ми бачимо – значення цього прогнозу

відрізняється від прогнозу за допомогою методу рухомого середнього (1867

тис. грн.). Але в даній

ситуації, на мою думку, метод експоненційного згладжування більш точно

відображає зміни прогнозує мого показника у часі.

3.2 Врахування

ризику при прогнозуванні прибутку підприємства

Підприємство у

своїй діяльності завжди поєднане з невизначеністю, яка виникає, наприклад, у

таких випадках:

1. невизначеність зовнішнього

середовища;

2. невизначеність економічної

кон'юнктури, яка випливає з невизначеності попиту та пропозиції на товари,

гроші, фактори виробництва і т.д.;

3. невизначеність у багатоваріантності

сфер застосування капіталу;

4. невизначеність у різноманітності

критеріїв надання переваги інвестування коштів;

5. невизначеність, пов'язана з

обмеженням знань про предметну галузь бізнесу і т.п.[5]

Отже ризик є

об'єктивним елементом у прийнятті будь-якого господарського рішення через те,

що невизначеність — неминуча характеристика умов господарювання в сучасних

умовах.

Ризик — це

діяльність, пов'язана

з подоланням невизначеності в ситуації неминучого вибору, у процесі якого є

можливість кількісно і якісно визначити імовірність досягнення передбачуваного

результату, невдачі і відхилення від мети.

Або, ризик — це

дія (діяння, вчинок), здійснювана в умовах вибору в надії на сприятливий

результат, коли у випадку невдачі існує небезпека опинитися в гіршому

становищі, ніж до вибору.

Тепер спробуємо

охарактеризувати сутність ризику:

- можливість відхилення від

передбачуваної мети, заради якої здійснюється обрана альтернатива;

- імовірність досягнення

бажаного результату;

- відсутність впевненості в

досягненні поставленої мети;

- можливість матеріальних,

моральних та інших втрат, пов'язаних з обраною в умовах невизначеності альтернативою.

Ризик, що

відноситься до чистого прибутку підприємства (після відрахування усіх витрат, у

тому числі податків), відомий під назвою ризик недоодержання прибутку.[12]

Прибуток може

бути зненацька зменшений під впливом внутрішніх чи зовнішніх факторів,

наприклад, змін економічних умов чи змін у законодавстві і регулюванні.

Найбільш

розповсюдженими показниками ризику недоодержання прибутку є:

- стандартне відхилення;

- варіація чистого прибутку після виплати

податків;

- прибутковість активів.

Чим більше

стандартне відхилення чи варіація прибутку підприємства, тим більше ризикованим

виглядає становище підприємства з погляду прибутку. Щоб одержати економічний

прибуток, підприємець повинен свідомо піти на прийняття ризикового рішення,

тому що поряд з ризиком втрат існує можливість одержання додаткових доходів.

«Хто не ризикує, той не виграє». Можна вибрати рішення, що містить менше

ризику, при цьому буде отримано і менший прибуток, вищий ризик найчастіше

пов'язаний з одержанням і вищого прибутку.

Принципове

рішення про прийняття ризикованого проекту залежить від переваг між прибутковістю

вкладених коштів у проект і їх надійністю, що, у свою чергу, розуміється як

неризикованість одержання доходів.[5]

Визначити ризик

недоодержання прибутку підприємство може порівнявши фактичні значення

отриманого прибутку з прогнозованим значенням прибутку. Так, користуючись

даними таблиці 3.1 фактичні значення отриманого прибутку і прогнозовані

значення прибутку, можемо проаналізувати існування ризику недоодержання

прибутку на протязі 2003-2005 р.р.

R2004 = 2531 тис. грн. / 1488

тис. грн. = 1,7

R2005 =1582 тис. грн. / 1696,6 тис. грн. = 0,93

Тобто, ми бачимо,

що на протязі 2003-2004 р.р. підприємство отримувало постійні прибутки, а от у

2005 році підприємство не доотримало прибуток, що був запланований, тобто

існував ризик (R2005=0,07).

3.3 Політика підприємства щодо

ефективного управління прибутком

Ефективність політики управління

прибутком підприємства визначається не тільки результатами її формування,

але і характером її розподілу. Розподіл прибутку є процесом формування напрямів

її майбутнього використання відповідно до цілей і задач

розвитку підприємства. Характер розподілу прибутку визначає істотні

аспекти діяльності підприємства, роблячи вплив на її результативність.

Висока роль характеру розподілу прибутку

в діяльності підприємства визначається наступними основними

положеннями:

1. Розподіл

прибутку безпосередньо реалізує головну мету політики управління ним — підвищення

рівня добробуту власників підприємства.

2. Розподіл прибутку є основним

інструментом дії на зростання ринкової вартості підприємства. В прямій формі ця

дія виявляється в забезпеченні приросту капіталу в процесі капіталізації

частини розподіленого прибутку, а побічно воно забезпечується основними

пропорціями цього розподілу.

3. Пропорції розподілу прибутку

визначають темпи реалізації стратегії розвитку підприємства. Ця стратегія

реалізується в процесі інвестиційної діяльності підприємства, обсяги якої

визначаються можливостями формування фінансових ресурсів, в першу чергу, за

рахунок внутрішніх джерел. А реінвестований в процесі розподілу прибуток є

основним з цих внутрішніх джерел.

4. Характер розподілу прибутку є

найважливішим індикатором інвестиційної привабливості підприємства.

5. Розподіл прибутку є однією з

дієвих форм дії на трудову активність персоналу підприємства. Обсяги і форми

участі персоналу в прибутку визначають рівень трудової мотивації працівників,

сприяють стабілізації персоналу і зростанню продуктивності праці.

6. Пропорції розподілу прибутку

формують рівень забезпечення додаткової соціальної захищеності працівників. В умовах низької

дієвості державних форм соціального захисту зайнятих працівників, ця роль розподільного

механізму прибутку на підприємстві дозволяє

доповнити їх мінімальну соціальну захищеність.

7. Характер

розподілу прибутку робить вплив на рівень поточної платоспроможності

підприємства. Виплати

прибутку, передбаченого до споживання власниками

і персоналом підприємства, здійснюються, як правило, в грошовій формі, тобто у

формі основного активу, що забезпечує

платоспроможність за невідкладними

фінансовими зобов'язаннями. При великому об'ємі виплат прибутку на цілі споживання, рівень платоспроможності

підприємства в поточному періоді може істотно знизитися.

Розподіл прибутку здійснюється

відповідно до спеціально розробленої політики, формування

якої є однією з найбільш складних задач загальної

політики управління прибутком підприємства. Ця політика

покликана відображати вимоги загальної стратегії розвитку підприємства,

забезпечувати підвищення його ринкової вартості, формувати необхідний об'єм

інвестиційних ресурсів, забезпечувати матеріальні інтереси

власників і персоналу.

Основною метою політики розподілу

прибутку, що залишається у розпорядженні підприємства, є оптимізація

пропорцій між її частинами, що капіталізуються і споживаною, з урахуванням

забезпечення реалізації стратегії його розвитку і зростання його ринкової

вартості.

Виходячи з цієї основної цілі в процесі формування

політики розподілу прибутку підприємства розв'язуються наступні задачі:

а) забезпечення

отримання власниками необхідної норми прибутку на інвестований капітал;

б) забезпечення

пріоритетних цілей стратегічного розвитку підприємства за рахунок частини

прибутку, що капіталізується;

в) забезпечення

стимулювання трудової активності і додаткового соціального захисту персоналу;

г) забезпечення

формування в необхідних розмірах резервного і інших фондів підприємства.[10]

З урахуванням

реалізації цих основних задач здійснюється безпосередній розподіл прибутку

підприємства. В процесі формування політики розподілу прибутку підприємства

забезпечується його використання по основних напрямах (см. рис. 1.1).

За наведеною

схемою пропонується сформувати пріоритетні напрямки використання прибутку

підприємства на 2006 рік.

Таблиця 3.2

Напрямки використання чистого

прибутку

ТОВ «СПП ЛАНА» на 2006 рік

| НАПРЯМИ |

Сума розподіленого прибутку |

| грн. |

% |

| Засоби, спрямовані на інвестування виробничого

розвитку |

1410000 |

89,13 |

| Засоби, спрямовані на формування резервного та інших

страхових фондів |

79000 |

4,99 |

| Засоби, спрямовані на виплату доходів власникам

майна |

40000 |

2,53 |

| Засоби, спрямовані на матеріальне стимулювання та

соціальний розвиток персоналу |

53000 |

3,35 |

| Всього |

1582000 |

100 |

Отже, як ми

бачимо значну частину будуть займати кошти, спрямовані на інвестування

виробничого розвитку–1410000 грн. Вони в себе включають:

- кошти,

спрямовані для вкладення на депозитний рахунок у банку – 400000 грн., що в свою

чергу дасть змогу отримати додатковий прибуток;

- кошти, спрямовані

на закупівлю виробничої техніки – 1010000 грн., для технічного переозброєння

підприємства, що в свою чергу дасть змогу ефективно керувати процесом

виробництва з меншими затратами.

Для вкладання

коштів на депозитний рахунок пропонується взяти передові банки по району та

проаналізувати їхні пропоновані програми по вкладенню коштів на депозитний

рахунок, дати оцінку та обрати найкращій шлях вкладання коштів.

У Михайлівському

районі передовими банками є Приват-банк та Райфазен банк Аваль. Ці банки більшими

обсягами займаються кредитуванням юридичних та фізичних осіб, займаються

зберіганням коштів на рахунках, приймають вклади, пропонуючи найбільш вигідні

умови. Проаналізуємо програми та умови вкладення грошових коштів на депозитні

рахунки, що пропонують ці банки.

Таблиця

3.3

Програми та умови вкладання коштів

на депозитні рахунки

| ПОКАЗНИКИ |

Приват-банк проект MAESTRO ENTERPRISE |

Райфазен банк Аваль вклад

підприємницький |

Переваги в показниках з

погляду підприємства |

| Приват-банк |

Райфазен банк Аваль |

| Мінімальний вклад |

5000 (грн., дол. США, євро) |

10000 (грн., дол. США,

євро) |

+ |

- |

|

Річні відсоткові ставки по депозиту:

-

грн.

-

дол.

США

-

євро

|

13,5%

9%

8%

|

13%

6,5%

4,3%

|

+

+

+

|

-

-

-

|

| Виплата відсотків по депозиту |

В кінці терміну |

В кінці терміну |

- |

- |

| Можливість поповнення депозитного вкладу |

ні |

ні |

- |

- |

Отже, ми бачимо,

що Приват-банк пропонує більш вигідні умови для вкладання коштів підприємства

на депозитний рахунок, про свідчать і процентні ставки по вкладу, і можливість

вкладання меншої суми. Таким чином з пропонуємих програм обираємо проект MAESTRO ENTERPRISE Приват-банку.

Таким чином за

обраною програмою можна зробити прогноз отримання прибутку при вкладенні на

депозитний рахунок Приват-банку суми у 400000 грн. (обрана національна валюта,

так як при перерахунку на іноземну валюту підприємство буде нести додаткові

втрати та сума по відсотках при перерахунку буде меншою) на рік під 13,5%

річних.

Сума по %-х = Сума вкладу *

Ставка депозиту (3.3)

Сума по %-х = 400000 грн. *

13,5%=54000 грн.

Тобто, при вкладанні

суми у 400000 грн. на депозитний рахунок до Приват-банку за проектом MAESTRO ENTERPRISE підприємство має змогу отримати

додатковий прибуток в сумі 54000 грн.

Наступним кроком

серед шляхів ефективного використання прибутку підприємства є спрямування

коштів на закупівлю виробничої техніки для технічного переозброєння

підприємства, що в свою чергу дасть змогу ефективно здійснювати процес

виробництва з меншими затратами.

Пропонується суму

грошових коштів, що залишається із засобів, спрямованих на інвестування

виробничого розвитку, спрямувати на закупівлю техніки для збирання врожаїв

сільськогосподарських культур, а саме двох комбайнів марки «John Deere 2066».

Цей вибір

обумовлений тим, що дане товариство використовує у своїй діяльності для

збирання врожаю застарілу техніку (5 комбайнів марки СК-5 «Нива»), що за своїми

характеристиками значно поступаються запропонованим маркам та несуть великі

втрати врожаю. Вибір щодо комбайнів пропонуємої марки обумовлений тим, що вони

вже проявили себе з кращих сторін, переважаючими характеристиками над тою

маркою, що використовує ТОВ «СПП ЛАНА» та іншими марками. Розглянемо деякі

основні технічні характеристики комбайнів марок СК-5 «Нива» та «John Deere 2066».

Таблиця

3.4

Технічні характеристики

комбайнів марок

СК-5 «Нива» та «John Deere 2066»

| Показники |

СК-5 «Нива» |

«John Deere 2066» |

| Продуктивність по збору врожаю за площею, га за 1

день |

до 12 |

до 40 |

| Продуктивність по врожаю, тон за 1 годину |

до 10 |

до 20 |

| Витрати палива, л на 1 га |

15-18 |

20-22 |

Розглянувши

основні показники можна сказати, що використовуємі сільськогосподарські машини

для збирання врожаю на підприємстві значно поступаються пропонуємим.

Таблиця

3.5

Розрахунок суми на закупівлю

техніки

| Показники |

Значення |

| Ціна комбайна марки «John Deere 2066», дол. США |

100000 |

| Кількість, шт. |

2 |

| Курс гривні по відношенню до дол.

США |

5,05 |

| Сума, дол. США |

200000 |

| Сума, грн. |

1010000 |

Отже на закупівлю

2-х комбайнів марки «John Deere 2066»

необхідна сума у 1010000 грн.

Ефективність

використання комбайнів на підприємстві показують отримані доходи та понесені

витрати і як результат - отриманий прибуток.

Розглянемо

показники використання комбайнів у ТОВ «СПП ЛАНА»

Таблиця

3.6

Показники використання

комбайнів марки

СК-5 «Нива» у ТОВ «СПП ЛАНА»

| Показники |

Значення |

| Зібрана площа, га |

2221 |

| В т.ч.: зернових |

1495 |

| соняшник |

726 |

| Валовий збір, ц: |

|

| зернові |

33749 |

| соняшник |

9304 |

| Урожайність, ц/га: |

|

| зернові |

22,6 |

| соняшник |

12,8 |

| Витрати палива усіма комбайнами, л |

|

| на 1 га |

90 |

| на всю площу |

199890 |

| Ціна палива, грн/л |

4,0 |

| Витрати палива усіма комбайнами, грн. |

|

| на 1 га |

360 |

| на всю площу |

799,560 |

| Кількість днів збору врожаю: |

|

| зернових |

25 |

| соняшник |

12 |

| Виручка від реалізації продукції,: |

|

| а) з 1 ц, грн. |

|

| зернових |

54,9 |

| соняшник |

250,7 |

| б) усього, тис. грн. |

4187,8 |

| Собівартість реалізованої продукції, тис. грн. |

2997,2 |

| Прибуток від реалізації продукції, тис. грн. |

1190,6 |

Отже при

використанні нинішніх комбайнів ТОВ «СПП ЛАНА» отримало за 2005 рік прибутку у

1190,6 тис. грн. Але при цьому був дуже розтягнутий період збирання врожаю з-за

низької продуктивності машин, що веде за собою незаплановані втрати врожаю,

затрати палива, знижується врожайність тощо.

Розглянемо як

вплинуло недотримання строків збирання на отриманий врожай (табл. 3.7).

Таблиця

3.7

Втрати врожаю залежно від

термінів збирання

| Строки

збирання з початку обмолоту, днів |

Зібрана

площа, га |

Валовий

збір, ц |

Урожайність, ц/га |

Втрати при збиранні, ц |

Вартість

втраченого врожаю, грн. |

| Урожайність

планова |

За

даними контрольного обмолоту |

фактична |

загальні |

За рахунок термінів

збирання |

| З 1 га |

Зі всієї площі |

З 1 га |

Зі всієї площі |

| Зернові |

| 1-5 |

324 |

7614 |

25 |

23,5 |

23,5 |

- |

- |

- |

- |

Х |

| 6-10 |

297 |

6861 |

25 |

23,5 |

23,1 |

0,4 |

118,8 |

0,4 |

118,8 |

Х |

| 11-15 |

312 |

7051 |

25 |

23,5 |

22,6 |

0,9 |

280,8 |

0,9 |

280,8 |

Х |

| 16-20 |

273 |

6006 |

25 |

23,5 |

22 |

1,5 |

409,5 |

1,5 |

409,5 |

Х |

| 21-25 |

289 |

6217 |

25 |

23,5 |

21,5 |

2 |

578 |

2 |

578 |

Х |

| всього |

1495 |

33749 |

х |

х |

22,6 |

х |

1387,1 |

х |

1387,1 |

76152 |

| Соняшник |

| 1-6 |

373 |

4886 |

15 |

13,5 |

13,1 |

0,7 |

261,1 |

- |

- |

Х |

| 7-12 |

353 |

4418 |

15 |

13,5 |

12,5 |

1 |

353 |

0,6 |

211,8 |

Х |

| всього |

726 |

9304 |

х |

х |

12,8 |

х |

614,1 |

х |

211,8 |

53098 |

| Разом |

х |

х |

х |

х |

х |

х |

х |

х |

х |

129250 |

Отже, з-за

розтягнутих термінів збирання, як ми бачимо, знижувалась врожайність

сільськогосподарських культур, що за собою вело додаткові втрати врожаю. Втрати

врожаю склали: зернових 1378,1 ц або 76152 грн. та соняшнику – 211,8 ц або

53098 грн., що в сумі склало близько 129250 грн. недоотриманого доходу.

Використання

нової техніки дозволить знизити ці затрати та збільшити прибуток підприємства.