Курсовая работа: Проект создания книжного магазина

Курсовая работа: Проект создания книжного магазина

СОДЕРЖАНИЕ

1. РЕЗЮМЕ

2. ОПИСАНИЕ ПРЕДПРИЯТИЯ

И ОТРАСЛИ

3. ОПИСАНИЕ ПРОДУКЦИИ

4. ОПИСАНИЕ КОНКУРЕНТОВ

И МАРКЕТИНГ

4.1 Мероприятия по

определению спроса

4.2 Организация рекламы

4.3 Оценка конкурентов

5. ПРОИЗВОДСТВЕННЫЙ ПЛАН

6. ОРГАНИЗАЦИОННЫЙ ПЛАН

7. ФИНАНСОВЫЙ ПЛАН2

7.1 Расчет

производственной себестоимости

7.2 Расчет потребности в

инвестициях

7.3 Документы

финансового плана

7.4 Определение порога

рентабельности

8. РИСКИ И ГАРАНТИИ

9. ЭФФЕКТИВНОСТЬ ПРОЕКТА

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ

1.

РЕЗЮМЕ

Одним

из доказательств потенциальной эффективности моего магазина является его конкурентоспособность

на Хабаровском рынке. Создаваемый магазин предоставляет широкий ассортимент

книжной и канцелярской продукции, что дает возможность покупателю приобрести

все необходимое в одном месте и в данное время, причём причем продукция

характеризуется не только высоким качеством, но и за ценами, не превышающими

цены конкурентов. Ещё одним преимуществом является место расположения моего

магазина – Краснофлотский район - это район, где проживает большое количество

населения, много учебных заведений и при этом небольшое количество книжных

магазинов. Также преимуществами моего магазина являются высокое качество

товаров, высокий уровень квалификации персонала. Следующее конкурентное

преимущество – это предоставление скидок оптовым покупателям, индивидуальный

подход к каждому клиенту, 11-ти часовой рабочий день без перерывов и выходных.

В

бизнес – плане исследуется ёмкость рынка и доказывается востребованность наших

товаров в том объёме, который мы способны и готовы предложить.

Расчет

себестоимости услуг, порога рентабельности, срока окупаемости проекта, чистого

приведенного дохода и индекса доходности, также отчёт о прибылях и убытках,

отчёт о движении денежных средств доказывает рентабельность бизнеса. Во – первых,

расчёт себестоимости показывает, что цены на услуги выше затрат на них. Во – вторых,

из срока окупаемости проекта мы видим, что вложенные инвестиции окупятся через

11,2месяца.

Расчет

порога рентабельности говорит о том, что выручка от реализации продукции равна

630,4 тыс. руб. в месяц и 7 565 тыс. руб. в год, а прибыль составляет 143,0

тыс. руб. в среднем в месяц.

Также

рентабельность бизнеса доказывает расчет чистого приведенного дохода и индекса

доходности, так как индекс превышает 1. Отчет о прибылях и убытках показывает

наличие ежемесячной чистой прибыли, которая постепенно увеличивается.

Потребность в инвестициях составляет 1 600 тыс. рублей.

К

услугам посетителей книжного магазина «Хабаровск»:

-

широчайший ассортимент предлагаемой литературы;

-

самое современное торговое оборудование, спроектированное с учетом мировых

стандартов;

-

высококвалифицированный персонал, всегда готовый прийти на помощь;

-

информационно-справочная служба, дающая возможность получать предельно точные

данные о наличии книг в торговых залах магазина;

-

система скидок по дисконтным картам - для розничных и оптовых покупателей;

-

регулярные презентации книг.

2.

ОПИСАНИЕ ПРЕДПРИЯТИЯ И ОТРАСЛИ

В

советское время в РСФСР насчитывалось около 4,5 тыс. книжных магазинов, к 2000

году их было уже порядка 1,8 тыс. Освободившуюся нишу заняла мобильная лоточная

торговля с ассортиментом, порой доходящим до 5 тыс. наименований

преимущественно массовой литературы. В 2002 году количество магазинов выросло

до 2 тыс., причем треть из них новые, появившиеся в постсоветский период.

В настоящее

время специалисты считают рынок книготорговли сформировавшимся и

структурированным, действующим по схеме издательство — оптовая торговля —

розница. По мнению игроков, насыщение розничного звена — задача на перспективу.

45 000 000 000 рублей составил оборот российского рынка розничной книжной торговли

в 2003 году. По данным Минпечати, общий тираж книжной продукции в России в

минувшем году вырос, по сравнению с 2002 годом, на 21,8% и составил 720,3 млн.

экземпляров с печатной массой около 10 млрд. печатных листов. Общее количество

наименований книг и брошюр составило 80 290 — на 15,1% больше, чем в 2002 году.

25% совокупного тиража приходится на четыре крупнейших издательства — АСТ,

«Дрофа», «Просвещение» и «ЭКСМО-Пресс». В издательском бизнесе продолжает расти

доля частного сектора. В 2002 году негосударственные издательства выпустили 66%

от общего числа наименований книг и 87,5% от суммарного тиража. В 2003 году эти

показатели составили 67,2% и 89,6% соответственно.

40%

совокупного тиража и более 50% наименований составляют научные и

учебно-методические издания и брошюры. Вырос выпуск детской и справочной

литературы, доля переводных изданий. Книги и брошюры в минувшем году

выпускались более чем на 80 языках народов России и зарубежных стран. По числу

выпущенных книг Россия занимает пятое место в мире и третье в Европе.

Индустрию

канцелярских товаров и школьно-письменных принадлежностей вряд ли можно отнести

к числу важнейших отраслей национальной экономики. Однако многочисленные

аксессуары, используемые нами в работе и учебе, участвуют в формировании

повседневного жизненного пространства. Их качество, многообразие и дизайн могут

свидетельствовать об уровне культуры национального бизнеса и системы

образования, уровне экономического развития страны в целом.

На первом этапе

жизненного цикла предприятия главной целью является выживание и завоевание

рынка, основной задачей – выход на рынок. [№5. с. №112].

На предприятие,

создаваемое мной, напрямую влияют законы, регулирующие ценообразование и

порядок найма на работу, действия основных конкурентов. И мой магазин должен

реагировать на эти факторы, чтобы удержаться в бизнесе. Такие факторы, как

инфляция, экономический спад, безработица, снижение дохода населения,

необходимо учитывать в интересах компании. Так, например, снижение дохода

населения или безработица крайне негативно повлияют на мой бизнес: люди будут

менее заинтересованы в покупке товаров вследствие нехватки средств на оплату

данных услуг. От чего пострадает моё предприятие.

Наш

магазин ориентирован на покупателя со средним достатком, что обеспечит ему

дополнительную конкурентоспособность.

Данный

магазин предполагается открыть в Краснофлотском районе нашего города. Так как

это спальный район, где проживает большое количество населения, много учебных заведений

и при этом небольшое число книжных магазинов, а потребность людей в данных

товарах.

3.

ОПИСАНИЕ ПРОДУКЦИИ

Магазин предоставляет

покупателям книжную продукцию, а также канцелярские товары.

Книжная

продукция предложена по следующим разделам:

-

География. Путешествия (карты, атласы, контурные карты);

-

Оздоровление. Спорт (медицина, оздоровление, спорт, боевые искусства);

-

Общество. Человек (искусство и культура, общественно-политическая литература,

философия, психология);

-

Профессиональная литература (компьютерная литература, транспорт, экономика,

финансы, бизнес);

-

Религия. Мистика. Магия (астрология, магия, оккультизм, религия, фантастика,

мистика, эзотерика);

-

Словари. Разговорники (академическая литература, словари, разговорники,

справочно-энциклопедическая литература);

-

Типография и канцелярские товары (журналы, игры, календари, канцелярские товары

(ручки, карандаши, тетради, бумага для печати, ластик, линейки и т.д.),

наклейки, открытки, плакаты);

-

Учебно-методическая литература (кассеты к учебным курсам, учебники,

учебно-методическая литература для вузов);

-

Хобби. Увлечения (анекдоты, тосты, кроссворды, кулинария, ноты, охота, рыбалка,

прикладная литература, цветоводство, сад, огород, эротическая литература);

-

Художественная литература (научно-популярная литература, детективы и

приключения, детская литература, историческая литература, классическая

литература, любовные женские романы, мемуары, публицистика, современная

классическая литература).

Таблица 1

Структура

продаж[1]

| Наименование товаров |

Цена за ед., руб. |

Объем продаж. |

|

География. Путешествия

- мягкий переплет

- твердый переплет

|

10 – 50

70 - 150

|

10/день

5/день

|

|

Оздоровление. Спорт

- мягкий переплет

- твердый переплет

|

50 – 100

100 - 200

|

5/день

3/день

|

|

Общество. Человек

- мягкий переплет

- твердый переплет

|

50 – 100

100 - 200

|

5/день

3/день

|

|

Профессиональная

литература

- мягкий переплет

- твердый переплет

|

70 – 120

130 - 300

|

2/день

1/день

|

|

Религия. Мистика.

Магия

- мягкий переплет

- твердый переплет

|

30 – 70

80 - 120

|

10/неделя

5/неделя

|

| Словари. Разговорники |

150 - 400 |

10/неделя |

|

Типография и

канцелярские товары

- типографские товары

- канцелярские товары

|

5 – 40

2 - 150

|

50/день

150/день

|

|

Учебно-методическая

литература

- мягкий переплет

- твердый переплет

|

50 – 70

80 - 200

|

10/неделя

5/неделя

|

|

Хобби. Увлечения

- мягкий переплет

- твердый переплет

|

5 – 30

50 - 100

|

5/день

10/неделя

|

|

Художественная

литература

- мягкий переплет

- твердый переплет

|

30 – 70

80 - 150

|

50/день

100/неделя

|

Далее

определим планируемый объём продаж. Для этого необходимо планируемое количество

услуг в день умножить на количество рабочих дней в месяце (30 дней). Результат

умножить на количество месяцев за планируемый период (12 месяцев, т.е. 1 год).

Получим количество услуг за планируемый период. Результат умножим на среднюю

цену за единицу продукции (услуги). Получим планируемый объём продаж

(руб./год).

Таблица 2 Планируемый объем

продаж

| Наименование группы

товаров |

Цена за единицу товара |

Количество проданных

товаров за год |

Объем продаж

за год., руб.

|

|

География. Путешествия

- мягкий переплет

- твердый переплет

|

10 – 50

70 - 150

|

3 650

1 825

|

109 500

200 750

|

|

Оздоровление. Спорт

- мягкий переплет

- твердый переплет

|

50 – 100

100 - 200

|

1 825

1 095

|

136 875

164 250

|

|

Общество. Человек

- мягкий переплет

- твердый переплет

|

50 – 100

100 - 200

|

1 825

1 095

|

136 875

164 250

|

|

Профессиональная литература

- мягкий переплет

- твердый переплет

|

70 – 120

130 - 300

|

730

365

|

69 350

78 475

|

|

Религия. Мистика. Магия

- мягкий переплет

- твердый переплет

|

30 – 70

80 - 120

|

480

1 825

|

24 000

182 500

|

| Словари. Разговорники |

150 - 400 |

480 |

132 000 |

|

Типография и канцелярские товары

- типографские товары

- канцелярские товары

|

5 – 40

2 - 150

|

18 250

54 750

|

410 625

4 161 000

|

|

Учебно-методическая литература

- мягкий переплет

- твердый переплет

|

50 – 70

80 - 200

|

480

240

|

28 800

33 600

|

|

Хобби. Увлечения

- мягкий переплет

- твердый переплет

|

5 – 30

50 - 100

|

1 825

480

|

31 938

36 000

|

|

Художественная литература

- мягкий переплет

- твердый переплет

|

30 – 70

80 - 150

|

18 250

4 800

|

912 500

552 000

|

| ИТОГО |

|

|

7 565 288 |

Таким

образом, выручка в концу года достигнет 7 565 288 руб.

4.

ОПИСАНИЕ КОНКУРЕНТОВ И МАРКЕТИНГ

4.1

Мероприятия по определению спроса

Все

специалисты магазина (продавцы-консультанты, кассир, товаровед, директор, бухгалтер)

ведут наблюдения за спросом. При этом целесообразно следующее разграничение

функциональных обязанностей между работниками магазина:

-

продавцы-консультанты осуществляют сбор информации, консультируют покупателей в

отношении потребительских товаров,; выявляют мнения покупателей (в т.ч.

потенциальных) об ассортименте и качестве товаров, мотивы выбора и отказа от

покупки;

-

товаровед накапливает и систематизирует по установленной форме сведения о

движении товаров во внутригрупповом ассортименте; ведет учет реализации спроса;

выявляет по итогам анализа имеющихся у них материалов, а также информации

продавцов-консультантов товары повышенного спроса и товары пониженного спроса;

осуществляет отбор и подсортировку товаров для проведения выставок-продаж, выставок-просмотров

и других мероприятий по изучению спроса;

Выявить

структуру фактической продажи можно, используя следующие виды учета:

- учет

продажи изделий на основе товарных чеков;

-

балансовым методом по оперативным данным о запасах и поступлениях товаров;

- с

помощью товарных ярлыков.

Учет

продажи изделий на основе товарных чеков используется, потому что этот вид

документа является обязательным при оформлении покупки. При этом способе учета

продавцы, заполняя товарные чеки, записывают в них все признаки, по которым

намечено вести учет. Каждый день по окончании работы чеки группируются по

указанным признакам. На основании этого в конце недели исчисляется главный

обобщающий показатель - среднедневная продажа, которая устанавливается путем

деления суммы (количества) проданных единиц товара на число дней, в течение

которых они продавались. Сравнивая показатели среднедневной продажи,

устанавливают интенсивность спроса на отдельные товарные позиции. Чем больше

этот показатель, тем выше спрос на соответствующие товары и наоборот.

Учет

продаж балансовым методом по оперативным данным о запасах и поступлении товаров

используется в тех случаях , когда ассортимент изделий неоднороден , содержит

много позиций и признаков, а регистрация покупок не представляется возможной.

При этом методе объем продажи по каждой позиции ассортимента исчисляется по

данным о поступлении и запасах товаров на начало и конец периода наблюдения.

При

этом продажа товара за учитываемый период исчисляется по формуле:

Т = Зн

+ П – Зк

где

Зн

- запасы товара на начало учитываемого периода;

П -

поступление товара за время его продажи;

Зк

- запасы товара на конец учитываемого периода;

К

специальным методам изучения спроса покупателей в фирменном магазине относятся:

опросы покупателей; выставки-продажи; варьирование скидками; гибкая система

бонусов; семинары и презентации для потенциальных покупателей.

4.2

Организация рекламы

Формирование

спроса на новые и перспективные товары с одновременным установлением отношения

к ним покупателей осуществляется на выставках-просмотрах и постоянно

действующих выставках.

Наибольшей

эффективности в пропаганде товаров можно достичь путем организации рекламной

компании, т.е. единовременного использования всех рекламных средств. Каждое

отдельное рекламное средство дополняет и усиливает действие других, но все они

объединяются единым связывающим звеном (это может быть товарный знак, эмблема,

рекламный слоган\девиз, рисунок и т.п.).

Рекламная

деятельность должна удовлетворять ряду требований, которые обеспечивают ее эффективность

и подчинение глобальным интересам фирмы-производителя: быть направленной,

планомерной, экономически эффективной, правдивой и конкретной,

научно-аргументированной, точной, высокоинформативной и эстетичной.

К

печатно-рекламным средствам, используемым для внутримагазинной рекламы,

относятся :

-

буклеты - содержат перечень продаваемых магазином товаров, сопровождаются

рисунками и фотографиями;

-

вкладыши - рекомендуют новые товары;

-

каталоги - подготавливаются (макетируются и печатаются) фирмой-производителем,

продукция которой представлена в магазине , и состоят из фотографий и рисунков

рекламируемых изделий; '

-

афиши и плакаты - содержат краткую информацию о проведении выставок-продаж,

презентаций, покупательских семинаров, демонстраций, информируют о поступлении

в магазин новых товаров и т.п.

Для

рекламы товаров, изучения и формирования покупательского спроса и анализа

потребительских предпочтений в фирменном магазине рекомендуется оформить

постоянно действующую выставку выпускаемых и перспективных товаров с

аннотациями на них и указанием предприятия-изготовителя, номера модели,

кода\артикула, цены, сроков и объемов выпуска. Такие выставки можно оформлять

во внутримагазинных витринах ,на специальных стендах и т.п.

Все вышеперечисленные средства рекламы требуют определённых затрат.

Поэтому приведём расчёты по видам рекламы и общие затраты на рекламную

кампанию.

1)

Аренда рекламного щита составит 6000 руб. в месяц

2)

Реклама “бегущей строкой” на телеканале “СТС”

Имеются

такие данные:

Рекламное

объявление (до 25 слов) стоит 800 руб./день 10 выходов.

800

* 3 * 4 = 9600 руб./месяц, где

800

– цена рекламы за 1 день;

3

– количество дней в неделе (я закажу рекламу на 3 дня в неделю);

4

– количество недель в месяце.

Общие

расходы на рекламную кампанию составят 6000 + 9600 = 15600 руб. в месяц или

15600 * 12 = 187200 руб. в год

4.3

Оценка конкурентов

Задачей

раздела является доказательство конкурентоспособности услуг по сравнению с

услугами конкурентов. Для этого необходимо проанализировать продукцию и услуги

конкурентов, имеющиеся на хабаровском рынке, описать их функциональные и

потребительские свойства, указать уровень цен на услуги конкурентов и способы

стимулирования сбыта услуг конкурентов, т.е. активные действия служб маркетинга

по формированию спроса на товары и услуги и организации их сбыта в целях

увеличения продаж, повышения эффективности и прибыли предпринимательской

деятельности [№8. с.282]. Таблица 3 отражает все данные. И на основе этого

исследования можно определить особенности моего бизнеса, обеспечивающие ему

преимущества по сравнению с другими книжными магазинами.

Затем

создадим матрицу сравнительных преимуществ проектируемых услуг с услугами

конкурентов (табл. 4).

Таблица

3

Результаты некоторых типов книжных магазинов

Наименование книжного магазина

|

«Деловая книга» |

«Знания» |

«Пиши-читай» |

Киоски «Союзпечать» |

| Местонахождение

(район) |

Северный микрорайон,

остановка Депо-2, рядом остановка. |

Северный микрорайон,

конечная авт. 21, немного в глубине района. |

Северный микрорайон,

недалеко от конечной остановки авт. 21. |

Возле остановок |

| Ориентация на тот или

иной сегмент рынка потребителей |

Высокий и средний

достаток |

Средний достаток |

Высокий и средний достаток |

Средний достаток |

| Время работы,

перерывы, выходные дни |

Без выходных, 9.00-20.00,

без перерыва.

|

Без выходных, 8.00

-20.00,

без перерыва.

|

Выходной понедель-

ник,

9.00-20.00,

без перерыва.

|

Без выходных, 7.00-22.00,

без перерыва.

|

| Репутация магазина |

Хорошая |

Хорошая |

Хорошая |

Средняя |

Таблица 4

Матрица сравнительных преимуществ

| Сравнительные

показатели |

Проектируемое

предприятие |

Предприятия-конкуренты

|

| «Деловая книга» |

«Знания» |

«Пиши-читай» |

Киоски «Союзпечать» |

| Место расположения |

Близко от остановки |

Близко от остановки |

В глубине района |

Возле остановки |

Возле остановки |

| Стоимость товаров |

Средняя и низкая |

Высокая |

Средняя и низкая |

Высокая |

Высокая |

| Ассортимент |

Широкий |

Средний |

Широкий |

Широкий |

Узкий |

| Проведение рекламной

кампании |

Есть |

Нет |

Есть |

Нет |

Нет |

| Способы

стимулирова-ния сбыта |

Скидки оптовым

покупателям, по дисконтным картам |

Нет |

Нет |

Нет |

Нет |

| Наличие квалифицированного

персонала |

Есть |

Есть |

Есть |

Есть |

Есть |

Из

таблицы 4 видно, что проектируемый книжный магазин обладает рядом преимуществ

по сравнению с магазинами – конкурентами и не уступает им:

-

доступные цены

для среднего уровня населения;

-

разнообразие

услуг, большой ассортимент;

-

11-ти часовой

рабочий день без перерывов и выходных;

-

высокий уровень

квалификации персонала;

-

предоставление

скидок.

Основными конкурентами являются магазины

«Знания» и «Пиши-читай». Недостаток этих магазинов в высоких ценах.

Главными

конкурентными преимуществами нашего магазина являются условия обслуживания

(внутренняя среда салона, т.е. набор ситуационных факторов внутри организации,

определяющих условия и возможности её деятельности [№8. с.268]), внимание со

стороны обслуживающего персонала, индивидуальный подход к каждому покупателю.

5.

ПРОИЗВОДСТВЕННЫЙ ПЛАН

В данном разделе, исходя из характера продаваемых

товаров, необходимо определить производственные площади и помещения,

оборудование и инструмент, комплектующие и материалы, кадровое обеспечение,

транспорт и связь, энергетическое и инженерное обеспечение производства.

Содержание данного раздела определяется особенностями технологического

процесса, работы, услуг.

Затраты разделяют на две группы: единовременные и текущие. К

единовременным относятся основные средства и оборотные средства, к текущим –

постоянно возобновляемые.

1.

Потребность в площади:

Торговый зал – 70 м2

Склад – 50 м2

Коридор – 12 м2

Кабинет директора, бухгалтера и товароведа - 20 м2

Сан. узел площадью - 1,5 м2

Раздевалка и комната для приема пищи – 20 м2

Суммарная

площадь производственного здания, необходимая для производственного

предприятия, составляет 173,5 м2

2.

Разовые затраты.

2.1 Основные средства:

Таблица 5 Расчет затрат на приобретение основных

средств

| Наименование |

Цена

за ел. |

Количество |

Итого |

| Торговое

оборудование |

| Стеллаж

пристенный |

30 |

4 200 |

126

000 |

| Прилавок |

10 |

10

000 |

100

000 |

| Кассовый

аппарат |

2 |

10

000 |

20

000 |

| ИТОГО

торговое оборудование |

|

|

246

000 |

| Мебель |

| Диван |

8 000 |

2 |

16

000 |

| Журнальный

стол |

2 000 |

2 |

4 000 |

| Компьютерный

стол |

3 500 |

2 |

7 000 |

| Кресло |

3 500 |

4 |

14

000 |

| Шкаф |

6 000 |

2 |

12

000 |

| ИТОГО

мебель |

|

|

53

000 |

| Офисная

техника |

| Компьютер

(системный блок, монитор, клавиатура, мышь, коврик) |

28

000 |

2 |

56

000 |

| Принтер |

6 000 |

1 |

6 000 |

| Сканер |

3 000 |

1 |

3 000 |

| Телефон |

2 000 |

1 |

2 000 |

| Сейф |

5 000 |

1 |

5 000 |

| ИТОГО

офисная техника |

|

|

72

000 |

| Источники

освещения |

| Светильники

дневного освещения (для торгового зала, кабинета директора, комнаты отдыха,

коридора, сан.узла) |

1 500 |

7 |

10

500 |

| Светильник

на стол (в комнату отдыха и кабинет директора) |

500 |

2 |

1 000 |

| Итого

источники освещения |

|

|

11

500 |

| ИТОГО

ОСНОВНЫХ СРЕДСТВ |

|

|

382

500 |

а)

Установка телефона – 10 000 руб.

б)

Установка сигнализации.

Я

заключаю договор на охрану с Отделом Вневедомственной Охраны Краснофлотского

района.

В

дневное время суток, т. е. время работы магазина с 9.00-20.00, будет

установлена тревожная сигнализация (т. н. тревожная кнопка). Её установка

стоит 4000 руб.

В

ночное время суток, т. е. время, когда магазин закрыт (20.00-9.00), он

охраняется пунктом централизованной охраны. Его установка составит 20 000 руб.

Полная

стоимость установки сигнализации 4 000 + 20 000 = 24 000 руб.

в)

Затраты на регистрационные сборы на открытие ЧП – 8 000 руб.

г)

Затраты на страхование – 60 000 руб.

3.

Текущие затраты

а)

Аренда помещения под книжный магазин

Я

заключаю договор на аренду полностью отремонтированного здания с последующим

его выкупом. Площадь этого здания составляет 174 м2.

Аренда

здания составляет 300 руб. за 1 м2 в месяц

Следовательно

затраты за аренду помещения в месяц составят:

300 *

174 = 52 200 руб./месяц

Затраты

на аренду помещения в год:

52 200

* 12 = 626 400 руб./год

б)

Охрана книжного магазина

Стоимость

тревожной сигнализации (тревожной кнопки) составляет 20 руб./час. 20 * 11 * 30

= 6 600 руб./месяц или 6 600 * 12 = 79 200 руб./год 11- количество часов в

сутках, когда магазин работает (9.00-20.00)

Стоимость

пункта централизованной охраны составляет 20 руб./час. 20 * 13 * 30 = 7 800

руб./месяц или 7 800 * 12 = 93 600 руб./год (13-количество часов в сутках,

когда магазин закрыт (20.00-9.00))

Полная

стоимость охраны в месяц составит

6 600

+ 7 800 = 14 400 руб./месяц или 14 400 * 12 = 172 800 руб./год

в)

Амортизация годовая

Норма

амортизации на оборудование составляет 10% в год. Таким образом величина

амортизационных отчислений за год будет равна

382

500 * 0,1 = 38 250 руб. в год

или

3

187,5 руб. в месяц

г)

Расходы на электроэнергию.

Цена за 1 КВт/ч. потраченной

электроэнергии равна 2,45 руб. Расходы на электроэнергию освещения

определяются по формуле:

Эосв.

= Т осв. * Nосв. *Wосв.* Ц КВт/ч.,

где

Тосв.

– время работы осветительных приборов, ч.

Nосв. – количество осветительных приборов,

шт.

Wосв. – мощность, КВт

Ц

– цена за 1 КВт/ч. по тарифу

Таблица 6

Расчет затрат на электроэнергию

| Наименование

осветительного прибора |

Тосв., ч

|

Nосв., шт. |

Wосв., КВт

|

Эосв./1день (по

формуле) |

| Светильник дневного

освещения общий |

11 |

7 |

0,08 |

15,092 |

| Светильник на стол |

11 |

2 |

0,04 |

2,156 |

| ИТОГО |

|

|

|

17,248 |

Расходы

на электроэнергию освещения в месяц: 17,248 *30 = 517,4 руб./месяц

Расходы

на электроэнергию освещения в год: 517,4*12 = 6 208,8 руб./год

д)

Расходы на коммунальные услуги составят 200 руб. в месяц за 1 м2 или

200 * 174 = 34 800 руб. в месяц или 34 800 * 12 = 417 600 руб. в год

е)

Оплата телефона составит 300 руб./месяц или 300 * 12 = 3 600 руб./год

6.

ОРГАНИЗАЦИОННЫЙ ПЛАН

В

данном разделе необходимо описать организацию данного бизнеса:

-

производственную

структуру

-

структуру

управления предприятием

-

распределение

функций между работниками предприятий

-

сведения об

имеющихся специалистах и необходимости их привлечения.

Также необходимо выполнить расчет затрат на оплату

труда персонала, обосновать организационно – правовую форму предприятия.

1.

Производственная

структура предприятия.

Магазин имеет площадь 174 м2.

Торговый зал имеет площадь 70 м2. В нем

находятся стеллажи и прилавки, на которых представлены товары. Торговый зал

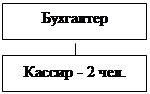

является рабочим местом продавцов-консультантов и кассира.

Кабинет директора, бухгалтера и товароведа - 20 м2. Площадь

помещения на каждого специалиста составляет 6,7 м2. Здесь находятся

два компьютерных стола с офисной техникой, шкаф для верхней одежды и др.

2. Организационная структура

предприятия

Руководство

книжного магазина решает следующие вопросы по организации производства:

1.

Планировка

рабочих мест

2.

Распределение

ресурсов внутри предприятия

3.

Выбор

необходимого оборудования

4.

Выбор систем

ремонта, вопросы, связанные с заменой оборудования

5.

Управление

трудовыми запасами

6.

Технологическая

подготовка производства

7.

Контроль за

ходом производства

На

нашем предприятии действует линейная организационная структура, где каждое

рабочее место имеет непосредственно только одну руководящую должность:

Так как мы имеем небольшую численность работников,

данная структура является приемлемой и удобной для нашего предприятия в связи

с ее простотой и адресностью.

Деятельность

предприятия ведется на основе гражданского кодекса РФ. Фирма действует на

основе учредительного договора, имеет расчетный счет, собственное имущество и

самостоятельный баланс.

Директор

несет материальную ответственность за достоверность данных бухгалтерского

учета, в его обязанности входит контролировать процесс продажи и следить за

работающим персоналом.

Товаровед

берёт на себя обязанности по организации закупки материалов, сырья,

оборудования, по решению вопросов реализации услуг, рекламы, маркетинга.

Бухгалтер

ведет деятельность по составлению отчётов и другой документации, также другие

экономические расчеты.

Разработанный

график выхода на работу полностью соответствует законодательству о труде.

Время работы салона c

9.00 до 20.00. Это необходимое время для выполнения производственного плана.

Основные

критерии отбора при приеме на работу:

-

профессиональные качества

-

образование

- опыт работы.

Численность

персонала соответствует выполнению запланированного объёма продаж

(производственного плана).

Так

как директор, бухгалтер и товаровед являются управленческим персоналом, они

имеют стабильную заработную плату.

Таблица

7

Заработная

плата управленческого персонала

| Должность |

Количество |

З/п

в месяц |

З/п

в год |

| Директор |

1 |

11000 |

132000 |

| Бухгалтер |

1 |

10000 |

120000 |

| Товаровед |

1 |

10000 |

120000 |

| ИТОГО |

|

31000 |

372000 |

Таблица

8

Расчет

заработной платы производственного персонала

| Должность |

Численность |

З/п 1

раб. (% от проданных товаров) |

| Продавец-консультант |

4 |

1,5 |

| Кассир |

2 |

1,5 |

Согласно

планируемому объему продаж к концу года заработная плата производственных

рабочих достигнет 9,5 тыс. руб. в месяц на 1 работника.

Уборщица

имеет простую повременную форму оплаты труда. Её заработная плата

рассчитывается по формуле:

ЗПпр.повр.

= Ст * tотр.

где

Ст

– ставка тарифная, руб./час. Ст = 50 руб./час

tотр. – отработанное время. tотр. = 2 часа/день

2*30 =

60 часов/месяц

ЗП =

50*60 = 3 000 руб./месяц

Отчисления

на социальные нужды:

1.

В пенсионный

фонд – 28%

2.

Фонд социального

страхования – 4%

3.

Федеральный фонд

обязательного медицинского страхования – 0,2%

4.

Территориальный

фонд обязательного медицинского страхования – 3,4%

В

сумме социальные отчисления составляют 35,6%:

Семейное

частное предприятие принадлежит членам моей семьи на праве общей долевой

собственности. Имущество формируется из имущества семьи, полученных доходов.

Собственник семейного предприятия несет ответственность по обязательствам

предприятия в пределах, определенных уставом предприятия. ЧП имеет собственное

наименование с указанием организационно – правовой формы предприятия и фамилий

собственников его имущества.

Наша

форма организации (частное предприятие) имеет следующие преимущества:

-

Регистрационный сбор для регистрации ЧП без образования юридического лица

меньше, чем при регистрации юридического лица любой организационно – правовой

формы,

-

Упрощенная система налогообложения (не уплачиваем налог на прибыль, НДС, налог

на имущество): только единый налог на вмененный доход.

Регистрация

предприятия производится в регистрационной палате учреждения администрации г.

Хабаровска. После регистрации частного предприятия необходимо встать на учет в

налоговую инспекцию, зарегистрироваться во внебюджетных фондах. Затем необходимо

изготовить свою печать.

Главной

целью работы книжного магазина является получение прибыли.

7.

ФИНАНСОВЫЙ ПЛАН

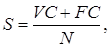

7.1 Расчет производственной себестоимости

Переменные расходы = затраты на покупку товаров у

поставщиков + затраты на электроэнергию + заработная плата производственных

рабочих + отчисления на социальные нужды от заработной платы производственных

рабочих = 3 026 + 6,2 + 716,4 + 255,0 = 4 003,6 тыс. руб. в год.

Постоянные расходы = арендная плата + затраты на охрану +

амортизация + оплата коммунальных услуг + оплата телефона + заработная плата

управленческого персонала + отчисления на социальные нужды от заработной платы

управленческого персонал + затраты на рекламу + затраты на страхование = 626,4

+ 172,8 + 38,3 + 417,6 + 3,6 + 372,0 + 132,4 + 187,2 + 60 = 2 010,3 тыс. руб.

Итого затраты на производство продукции: 4 003,6 + 2 010,3 =

6 013,9 тыс. руб. в год.

Себестоимость 1 рубля продукции определяется по формуле:

где

VC – переменные расходы,

FC - постоянные расходы,

N – объем производства.

7.2 Расчет потребности в инвестициях

Потребность в инвестициях включает в себя:

- издержки подготовительного периода (регистрация и др.) – 8

тыс. руб.

- оборудование, необходимое для реализации услуг – 382,5

тыс. руб.

- установка телефона – 10 тыс. руб.;

- установка сигнализации – 24 тыс. руб.;

- товары (запас на 2 мес.) – 504,3 тыс. руб.;

- аренда помещения (с предоплатой на год) – 626,4 руб.;

- охрана салона за месяц – 14,4 руб.;

- затраты на рекламу – 15,6 тыс. руб.;

Итого потребность в инвестициях: 1 585,2 тыс. руб.

Источники финансирования:

- собственный капитал: 1 600 тыс. руб.

7.3 Документы финансового плана

Отчет о прибылях и убытках (табл. 9) отражает

производственную деятельность предприятия и показывает ее эффективность,

полученную прибыль.

Отчет о движении денежных средств (табл. 10) отражает движение

реальных денег на каждом шаге расчета. В качестве притоков денежных средств

учитываются все поступления: первоначальные инвестиции, поступление выручки,

прочие поступления. Оттоками являются реальные денежные выплаты, связанные с

покупкой основных средств, арендными платежами, оплатой поставщикам за сырье,

оплатой труда.

Планируемый объем продаж будет достигнут к концу 1-го года

функционирования предприятия. Рост происходит на 1% в месяц, что составит 12%

в год. Изменение размера переменных затрат происходит такими же темпами, как и

изменение прибыли.

Таблица 9

Отчет о прибылях и убытках (тыс. руб.)

| Наименование

показателя |

янв. |

февр. |

март |

апр. |

май |

июнь |

июль |

авг. |

сент. |

окт. |

нояб. |

дек. |

| Выручка от реализации |

564,4 |

570,1 |

575,9 |

581,7 |

587,6 |

593,5 |

599,5 |

605,6 |

611,7 |

617,9 |

624,1 |

630,4 |

|

Себестоимость

проданных

товаров (услуг)

|

333,2 |

336,1 |

339,1 |

342,2 |

345,2 |

348,3 |

351,5 |

354,6 |

357,8 |

361,0 |

364,3 |

367,6 |

| в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

| товары |

225,8 |

228,0 |

230,4 |

232,7 |

235,0 |

237,4 |

239,8 |

242,2 |

244,7 |

247,1 |

249,6 |

252,2 |

| электроэнергия |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

заработная плата

производственных рабочих

|

50,8 |

51,3 |

51,8 |

52,4 |

52,9 |

53,4 |

54,0 |

54,5 |

55,1 |

55,6 |

56,2 |

56,7 |

|

отчисления на

социальные

нужды с заработной платы

производственного персонала

|

18,1 |

18,3 |

18,5 |

18,6 |

18,8 |

19,0 |

19,2 |

19,4 |

19,6 |

19,8 |

20,0 |

20,2 |

| амортизация |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

3,2 |

| прочие

производственные расходы |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

| Валовая прибыль |

231,3 |

234,0 |

236,7 |

239,5 |

242,3 |

245,2 |

248,0 |

250,9 |

253,9 |

256,8 |

259,8 |

262,8 |

| Коммерческие расходы |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

| в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

| расходы на рекламу |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

| прочие коммерческие

расходы |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

14,4 |

| Управленческие

расходы |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

42,3 |

| в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

|

заработная плата

управленческого персонала

|

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

31,0 |

|

отчисления на

социальные

нужды с заработной платы

управленческого персонала

|

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

| прочие управленческие

расходы |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

| Прибыль (убыток) от

продаж |

158,9 |

161,7 |

164,4 |

167,2 |

170,0 |

172,8 |

175,7 |

178,6 |

181,5 |

184,5 |

187,5 |

190,5 |

| Единый налог на

вмененный доход |

28,6 |

29,1 |

29,6 |

30,1 |

30,6 |

31,1 |

31,6 |

32,1 |

32,7 |

33,2 |

33,7 |

34,3 |

| Чистая прибыль |

130,3 |

132,6 |

134,8 |

137,1 |

139,4 |

141,7 |

144,1 |

146,4 |

148,8 |

151,3 |

153,7 |

156,2 |

|

Таблица 10 Отчет о движении денежных средств

| Наименование

показателя |

янв. |

февр. |

март |

апр. |

май |

июнь |

июль |

авг. |

сент. |

окт. |

нояб. |

дек. |

|

Первоначальные

инвестиции в

проект

|

1 600 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| в том числе |

|

|

|

|

|

|

|

|

|

|

|

|

| собственные средства |

1 600 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| кредиты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Выручка от реализации |

|

570,1 |

575,9 |

581,7 |

587,6 |

593,5 |

599,5 |

605,6 |

611,7 |

617,9 |

624,1 |

630,4 |

|

Итого поступило

денежных

средств

|

2164,4 |

570,1 |

575,9 |

581,7 |

587,6 |

593,5 |

599,5 |

605,6 |

611,7 |

617,9 |

624,1 |

630,4 |

| Денежные выплаты |

|

|

|

|

|

|

|

|

|

|

|

|

| Приобретение основных

средств |

382,5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Оплата поставщикам за

товары |

225,8 |

228 |

230,4 |

232,7 |

235 |

237,4 |

239,8 |

242,2 |

244,7 |

247,1 |

249,6 |

252,2 |

| Оплата труда |

81,8 |

82,3 |

82,8 |

83,4 |

83,9 |

84,4 |

85,0 |

85,5 |

86,1 |

86,6 |

87,2 |

87,7 |

|

Выплаты

во внебюджетные

фонды

|

29,1 |

29,3 |

29,5 |

29,7 |

29,9 |

30,0 |

30,3 |

30,4 |

30,7 |

30,8 |

31,0 |

31,2 |

| Оплата за

коммунальные услуги |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

34,8 |

| Оплата рекламных

услуг |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

15,6 |

| Уплата процентов за

кредит |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Арендные платежи |

626,4 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Возврат кредита |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Прочие выплаты

денежных средств |

118,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

24,4 |

| Итого выплаты

денежных средств |

1514,4 |

414,4 |

417,5 |

420,6 |

423,6 |

426,6 |

429,9 |

432,9 |

436,3 |

439,3 |

442,6 |

445,9 |

|

Итого денежных

средств на конец

периода

|

650,0 |

155,7 |

158,4 |

161,1 |

164,0 |

166,9 |

169,6 |

172,7 |

175,4 |

178,6 |

181,5 |

184,5 |

| Остаток денежных

средств на начало периода |

0 |

650,0 |

805,7 |

964,1 |

1125,2 |

1289,2 |

1456,1 |

1625,7 |

1798,4 |

1973,8 |

2152,4 |

2333,9 |

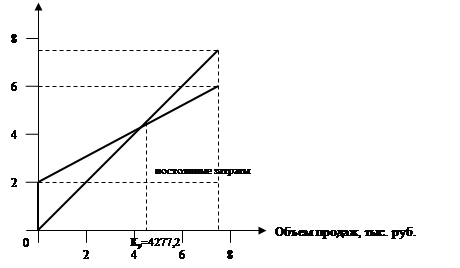

7.4 Определение порога рентабельности

Важной частью расчетов финансового плана является

определение порога рентабельности (точки безубыточности). Точка безубыточности

характеризует объем продаж, при котором выручка от реализации продукции равна

издержкам производства (сумме постоянных и переменных затрат).

Расчет порога рентабельности производится по следующей

формуле:

где

Pr – порог рентабельности; Vр – выручка от продаж пороговая; V – выручка от продаж.

Определение точки безубыточности графическим методом

8. РИСКИ И ГАРАНТИИ

В данном разделе необходимо описать различные виды рисков, дать им

оценку, предложить меры, направленные на уменьшение возможных потерь.

В условиях рыночных

отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций,

хозяйственная, производственная или коммерческая деятельность невозможна без

рисков.

Риск

– это вероятность возникновения убытков или недополучения доходов по сравнению

с прогнозируемым вариантом.

Таблица11 Возможные риски и меры по их

предупреждению

| Виды риска |

Оценка вероятности

(по 5-ти балльной шкале) |

Меры, направленные на

уменьшение возможных потерь. |

| 1.

Риск снижения

цен из – за действий конкурентов. |

2 |

Предвидение возможной

реакции конкурентов на деловую активность предприятия; контроль в программе

маркетинга предприятия; постоянное изучение рынка. |

| 2. Риск превышения

запланированных уровней затрат, разработки и реализации услуг. |

2 |

Корректировка

плановых затрат в случае роста цен на сырье, материалы, электроэнергию и

другие виды затрат. |

| 3. Невыход на

намеченный объем продаж. |

1 |

Более тщательная

работа по выбору целевых рынков; более ответственная работа по сегментации

потребителей. |

| 4. Появление более

альтернативных товаров, и, следовательно, снижение спроса и прибыли. |

1 |

Постоянно расширять

ассортимент услуг; совершенствовать технологию; изучать потребности

покупателей. |

| 5. Ошибки персонала. |

1 |

Организация контроля,

тщательный подбор кадров; профессиональная подготовка кадров. |

| 6. Пожар. |

2 |

Соблюдение правил

пожарной безопасности. |

| 7. Ограбление салона. |

1 |

В арендуемом

помещении уже имеется железная входная дверь, решетки на окнах. Заключение

договора на охрану с Отделом Вневедомственной Охраны. |

Задачей

руководства предприятия является снижение степени риска. Один из различных

способов – страхование. Страхование – это соглашение, согласно которому

страховщик (например, какая-либо страховая компания) за определённое

обусловленное вознаграждение (страховую премию) принимает на себя

обязательство возместить убытки или их часть (страховую сумму) страхователю

(например, хозяину какого-либо объекта), произошедшие вследствие

предусмотренных в страховом договоре опасностей и/или случайностей (страховой

случай), которым подвергается страхователь или застрахованное им имущество.

Мы

застрахуем наше оборудование на год.

9.

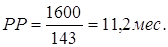

ЭФФЕКТИВНОСТЬ ПРОЕКТА

Оценка

эффективности проекта может быть произведена упрощенно – по показателю «срок

окупаемости инвестиций»:

где

РР

– срок окупаемости инвестиций; J –

сумма инвестиций в проект; Ps – среднемесячная прибыль.

Среднемесячная прибыль

определяется на основе отчета о прибылях и убытках и составляет 143,0 тыс.

руб.

Современный

подход к оценке эффективности проектов предусматривает расчет нескольких

показателей. При этом учитывается фактор времени, т.е. осуществляется

дисконтирование денежных потоков доходов и затрат.

В

систему показателей эффективности обычно включают: чистый приведенный доход (NPV), внутреннюю норму доходности (IRR), индекс доходности, а также срок

окупаемости, рассчитанный дисконтным методом.

1)

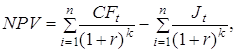

Чистый приведенный доход (NPV)

– определяется как разница между приведенным к настоящей стоимости (путем

дисконтирования) сумма денежного потока за период эксплуатации инвестиционного

проекта и суммой инвестируемых в его реализацию средств. Расчет осуществляется

по формуле:

где

-

чистый приведенный доход;

-

чистый приведенный доход;  - приведенная сумма денежных

доходов от проекта;

- приведенная сумма денежных

доходов от проекта;  - приведенная сумма

инвестиционных средств, направляемых в проект.

- приведенная сумма

инвестиционных средств, направляемых в проект.

Для

дисконтирования сумм денежного проекта ставка процента принята в размере 12% в

год, т.е. 1% в месяц (ставка доходности альтернативных вложений).

Чистый

приведенный доход составит:

NPV =

130,3 * 1 + 132,6 * 0,9901 + 134,8 * 0,9803 + 137,1 * 0,9706 + 139,4 * 0,9610

+ 141,7 * 0,9515 + 144,1 * 0,9420 + 146,4 * 0,9327 + 148,8 * 0,9235 + 151,3 *

0,9143 + 153,7 * 0,9053 + 156,2 * 0,8963 – 1 600 = 1 622,9 – 1600 = 22,9 тыс.

руб.

2)

Внутренняя норма доходности – представляет собой ту норму дисконта, при

которой величина приведенных эффектов равна приведенным капиталовложениям. По

существу, это та ставка доходности проекта, при которой чистый приведенный

доход равен нулю. В случае, когда внутренняя норма доходности равна или больше

требуемой инвестором нормы дохода на капитал, инвестиции в данный

инвестиционный проект оправданны. В противном случае инвестиции в данный проект

нецелесообразны. Внутренняя норма доходности для данного проекта составляет

13%.

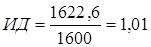

3)

Индекс доходности – это отношение суммы денежного потока в настоящей стоимости

к сумме инвестиционных средств, направляемых на реализацию инвестиционного

проекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Гранатуров В. М.

Экономический риск: сущность, методы измерения, пути снижения - М.:

Издательство «Дело и сервис»,1999. – 112 с.

2.

Итоги

Всероссийской переписи населения 2002 года по Хабаровскому краю.

Статистический бюллетень №42. –Хабаровск: Хабаровский краевой комитет

госстатистики, 2004. – 41 с.

3.

Котлер И.О.

Основы маркетинга – М.: Прогресс, 1990.

4.

Методические указания

для выполнения курсового проекта по дисциплине «Экономика предприятия».–

Хабаровск: Издательство ХГТУ, 2001.

5.

Мескон М. Х.,

Альберт М., Хедоури Ф.. Основы менеджмента. - М: «Дело», 1992

6.

Уткин Э.А.

Бизнес-план. Организация и планирование предпринимательской деятельности. –

М.: Тандем, Эксмос, 1998. – 468 с.

7.

Экономика

предприятия / Под ред. Волкова О.Н. – М.: Инфра-М, 1998. – 453с.