Дипломная работа: Учет и анализ услуг в рекламной сфере на примере ООО "ПромоСпейс" г. Москва

Дипломная работа: Учет и анализ услуг в рекламной сфере на примере ООО "ПромоСпейс" г. Москва

Содержание

Введение

Глава 1 Теоретические

основы учета и анализа услуг в рекламной сфере

1.1

Нормативно-законодательное обеспечение учета рекламных услуг

1.2 Особенности учета

услуг рекламы (оказания и получения)

1.3 Методы анализа

услуг рекламы (продаж и затрат)

1.4 Структура

российского рынка рекламы

Глава 2 Организация

учета и анализ услуг в ООО «ПромоСпейс»

2.1 Общая

характеристика и организация учета на предприятии

2.2 Книга продаж и

книга покупок на предприятии. Формирование финансовых результатов

2.3 Анализ услуг и

полученных финансовых результатов по данным бухгалтерского учета

3. Совершенствование

организации учета услуг в ООО «ПромоСпейс»

3.1 Разработка

предложений по совершенствованию учета услуг ООО «ПромоСпейс»

3.2 Разработка

направлений по повышению эффективности продаж услуг

3.3 Оценка

эффективности рекламных кампаний

Заключение

Список используемой

литературы

Введение

Актуальность

темы исследования. Рекламная деятельность — динамичная, быстро

трансформирующаяся часть экономики. Развитие рекламной деятельности происходит

в непосредственном взаимодействии с развитием производительных сил в обществе,

сменой социально-экономических потребностей производства, торговли и финансов.

Она является особым видом деятельности, процессом взаимодействия ее участников,

результатом которого является производство, продвижение на целевой рынок,

реализация и исследование рекламного продукта с целью стимулирования

потребительской деятельности или создания имиджа, общественного мнения.

Российский рекламный бизнес за несколько лет сформировался в развитую отрасль

экономики и вышел на уровень развития рекламы в экономически развитых странах.

Являясь важнейшей составляющей экономики страны, рекламная деятельность, в свою

очередь, потребовала формирования собственной инфраструктуры: правовой,

социальной, контролирующей. К последней относится аудит деятельности рекламных

агентств.

Рекламное

агентство оказывает услуги по производству и размещению рекламы, следовательно,

на предприятии осуществляется полный производственный цикл, с деталями и

особенностями которого должен быть знаком аудитор. Рекламное производство —

достаточно сложная мультифакторная деятельность, которая регламентирована

законодательными актами, как на государственном, так и на региональном уровне.

Аудит данной сферы экономики слабо дифференцирован по направлениям проверки.

Обобщение

экономической теории показало, что методология аудита предприятий рекламного

бизнеса разработана крайне недостаточно.

Цель

диплома в проведении учета и анализа услуг в рекламной сфере.

Для

достижения поставленной цели были поставлены и решены следующие основные

задачи:

•

выделены и формализованы экономико-функциональные взаимосвязи рекламного

агентства в сфере рекламной деятельности;

•

проанализирована существующая нормативно-законодательная база рекламной

деятельности в России и определены направления развития;

•

разработаны рекомендации по совершенствованию учета и аудита расходов на

рекламу;

•

обоснованы особенности аудита финансовой (бухгалтерской) отчетности предприятия

рекламного бизнеса с учетом сложности объекта рекламирования и выбора вида

контракта.

Предметом

исследования явилась учета и анализ финансово хозяйственной деятельности

рекламного агентства.

Объектом

исследования явилась деятельность ООО «ПромоСпейс».

Информационная

база исследования включает нормативные документы Российской Федерации, в том

числе Министерства финансов Российской Федерации, международные нормы учета и

аудита, статистические справочники, экспертные оценки отечественных и

зарубежных экономистов в области рекламного дела, теоретические и методологические

труды отечественных и зарубежных исследователей, в том числе таких, как Д.

Аакер, Р. А. Алборов, У. Ф. Арене, Р. Батра, Дж. Бернет, К. Л. Бове, В. Б.

Гуккаев, Д. Делл, И. Ю. Денисенко, Д. У. Джугенхаймер, А. Н. Капитонов, Т. И.

Краско, И. В. Крылов, Дж. Майерс, М. В. Мельник, С. Мориарти, В. Л. Музыкант,

А. Н. Назайкин, В. В. Нитецкий, М. Ф. Овсийчук, Е. В. Орлова, Ф. Г. Панкратов,

Л. Перси, В. Н. Петровский, В. И. Подольский, A. М. Пономарева, Е. В. Ромат,

Дж. Р. Росситер, К. Ротцол, Б. Д. Семенов, И. А. Смирнов, В. П. Суйц, И. Сэндидж,

Г. И. Уайт, У. Уэллс,B. Фрайбургер, А. Д. Шеремет.

Теоретическая

и методологическая основа исследования состоит в использовании диалектического

метода научного познания. Достоверность научных выводов и практических рекомендаций

основывается на теоретических и методологических положениях, сформулированных в

трудах отечественных и зарубежных ученых и практиков в области бухгалтерского

учета и анализа деятельности организаций рекламного бизнеса, а также на результатах

исследования нормативно-правовых актов по бухгалтерскому учету и аудиту в сфере

рекламы в России.

Научная

новизна дипломной работы и наиболее существенные результаты состоят в

разработке новых подходов к решению проблем рекламных агентств.

Глава 1 Теоретические основы учета и анализа услуг в

рекламной сфере

Реклама

- очень сложное, многоаспектное явление. Рекламу изучают и как часть процесса продажи

товара, и как коммуникацию, и как часть маркетинга, и как искусство, и как

продукт профессиональной деятельности, и как процесс передачи рекламной

информации потребителю, и как индустрию, и как организационную структуру.

Реклама - это динамично развивающаяся сфера человеческой деятельности, поэтому,

во избежание неправильного толкования в различных ситуациях, был введен термин

«рекламная деятельность».

Рекламная

деятельность (РД) - это особый вид деятельности, процесс взаимодействия ее

участников, результатом которого является производство, продвижение и

исследование рекламного продукта с целью стимулирования потребительской

деятельности или создания имиджа, общественного мнения. Соглашаясь с

определением рекламной деятельности данных авторов, следует дополнить его

исходя из объективной необходимости отражения процесса продаж и уточнения

направления реализации рекламной продукции. Это обусловлено жизненным циклом

товара и сегментацией рынка. Таким образом, понятие рекламной деятельности

является особым видом деятельности, процессом взаимодействия ее участников,

результатом которого является производство, продвижение на целевой рынок,

реализация и исследование рекламного продукта с целью стимулирования

потребительской деятельности или создания имиджа, общественного мнения.

Специфика

этого вида деятельности предопределяется многими факторами — целями,

средствами, участниками, местом в структуре экономической деятельности

субъектов рынка.

Потребитель

видит только результат рекламной деятельности -рекламный продукт. Потребитель

может быть причастным к процессу рекламирования — представлению рекламного

продукта. Рекламная деятельность шире, чем процесс рекламирования.

Рекламодатель вовлечен в рекламную деятельность в большей мере по сравнению с

потребителем: оплата рекламной деятельности, предоставление информации,

контроль и т. д. Вместе с тем многие элементы рекламной деятельности могут и

должны осуществляться только специалистами в области рекламы, т. к. требуют

специальных знаний, опыта, навыков, таланта. Таким образом, для рекламной

деятельности, характерно, с одной стороны, тесное взаимодействие ее участников,

а с другой — узкая специализация. В связи с этим проведение аудита предприятия

рекламной деятельности требует знания специфических принципов и особенностей

ведения и отражения учетных операций со стороны аудиторов.

Сфера

рекламной деятельности — это сложная система взаимодействующих между собой

юридических и физических лиц -участников рекламной деятельности.

К

сфере рекламной деятельности относятся:

—

изучение потребителей товаров и услуг, которые предстоит рекламировать, и

рынка, который предстоит освоить;

—

стратегическое планирование (постановка целей), определение границ рынка,

разработка бюджета и планов использования средств рекламы;

—

принятие тактических решений по смете расходов при выборе средств рекламы,

разработка графиков публикаций и трансляций объявлений;

—

производство рекламы (созданий телевизионных и радиороликов, печатных

объявлений, плакатов, щитов и т. д.);

—

исследование эффективности рекламы.

Рекламная

деятельность зачастую тесно переплетается с маркетинговой и пиар деятельностью,

но тем не менее она имеет свою специфику и свой особый результат.

Участниками

рекламной деятельности являются:

1.

Рекламодатели - юридические или физические лица, выступающие заказчиками услуг

рекламного агентства (РА) или рекламного средства и оплачивающие работы по

выполнению и размещению рекламы. Рекламодатель также является источником

рекламной информации для производства, размещения и последующего распространения

рекламы. Он заинтересован в распространении информации о себе, причем, как

правило, положительной. Связи рекламного агентства со средствами

распространения рекламы фирмы осуществляют через свои специальные рекламные или

маркетинговые подразделения. По мнению многих исследователей [13, 150], именно

рекламодатель является центром рекламной деятельности. Рекламодатель

обеспечивает организационное руководство и финансовую поддержку разработки рекламы,

закупки времени и места в средствах массовой информации (СМИ). В процессе

разработки рекламной кампании (РК) (комплекса рекламных мероприятий,

направленных на продвижение продукта или формирование имиджа) и управления ею

рекламодатель имеет дело со множеством учреждений.

2.

Рекламные агентства — независимые учреждения, которые выполняют по заказу

специфические рекламные функции: проводят рекламные исследования, осуществляют

разработку рекламной кампании, изготавливают и размещают рекламные материалы и

др. Рекламное агентство это организация, которая берет на себя обязательства по

выполнению заказа рекламодателя. Если дается заказ на рекламную кампанию,

рекламное агентство занимается планированием, разработкой процесса

рекламирования и его осуществлением. В функции рекламного агентства входит

очень важный элемент — поиск эффективного средства рекламирования и

установление со СМИ договорных отношений. Рекламное агентство получает

вознаграждение (гонорар) от заказчика рекламы, а также от организации,

предоставляющей средство размещения. Последняя платит рекламному агентству

комиссионные за содействие в получении заказов. В Федеральном Законе «О

рекламе» от 18.07.1995 № 108-ФЗ (с дополн. и изменен, от 18.06.2001, от

14.12.2001, от 30.12.2001, от 20.08.2004, от 22.08.2004, 02.11.2004,

09.05.2005, 21.07.2005) [3] рекламное агентство называется рекламо-производителем

и определяется как «юридическое или физическое лицо, осуществляющее полное или

частичное приведение рекламной информации к готовой для распространения форме».

3.

Средства массовой информации или средства размещения рекламы, предоставляющие

место и время для рекламных обращений с целью донесения их до потребителя.

Другими словами, это организации, предоставляющие эти средства, занимающиеся

посредническими услугами в сфере размещения рекламы, например внешней рекламы,

рекламы на транспортных средствах. Вопросами размещения рекламы в средствах

массовой информации - в печати, на телевидении и радио - занимаются отделы

продаж или специальные маркетинговые службы. Их услуга заключается в продаже

места в печатных изданиях или эфирного времени на телевидении и радио для рекламы.

Третий участник рекламной деятельности в законе «О рекламе» [3] называется

рекламораспространителем и определяется как «юридическое или физическое лицо,

осуществляющее размещение и (или) распространение рекламной информации путем

предоставления и (или) использования имущества, в том числе технических средств

радиовещания, телевизионного вещания, а также каналов связи, эфирного времени и

иными способами».

4.

Потребители рекламы, товаров и услуг, являющиеся объектами деятельности всех

участников рекламного процесса. Обратимся к закону «О рекламе»: «Потребители

рекламы - юридические или физические лица, до сведения которых доводится или

может быть доведена реклама, следствием чего является или может являться

соответствующее воздействие рекламы на них».

Участники

рекламной деятельности, перечисленные в пунктах 1-4, определяются большинством

исследователей как основные. Этот список нужно дополнить, т. к. рекламная

деятельность является сложным процессом

5.

Вспомогательные участники рекламной деятельности (их еще иногда называют

поставщиками): фото- и киностудии, художники, типографии и др., т. е. все те,

кто помогает рекламодателям и рекламным агентствам в разработке и изготовлении

рекламных материалов.

6.

Исследовательские организации, изучающие среду рекламной деятельности, субъекты

рекламной деятельности, результаты рекламной деятельности.

7.

Контролирующие учреждения, осуществляющие функции регулирования и контроля

рекламной деятельности.

8.

Конкуренты, оказывающие как прямое, так и косвенное влияние на принятие решений

в сфере рекламной деятельности.

Кроме

того, зарубежные экономисты считают, что контролирующими факторами являются

правительство и конкуренция. «На поведение большинства рекламодателей

воздействует широкий спектр правительственных инструкций, регламентирующих

перечни и качество изделий, методы их рекламирования. Прямые и косвенные

конкуренты обычно известны и служат главным внешним ограничением. Выявление

главных конкурентов и методов их продвижения на рынок, а также стратегии

поведения — важная часть рекламного менеджмента».

Рекламное

агентство является независимой организацией, специализирующейся на разработке,

подготовке, производстве и размещении рекламного продукта. Результатом

деятельности рекламного агентства являются рекламные услуги и рекламные

продукты. Независимость рекламного агентства должна быть не только декларативной.

Она в первую очередь означает, что при работе с рекламодателем главными будут

только интересы рекламодателя, а не СМИ, поставщиков или других рекламодателей.

Сфера рекламной деятельности устроена таким образом, что благосостояние

рекламного агентства напрямую зависит от того, насколько ему удастся соблюсти

интересы рекламодателя. Независимость рекламного агентства означает объективный

подход к потребностям рекламодателя. От опыта и таланта работников рекламного

агентства зависит качество предоставляемых им услуг.

Зарубежные

рекламные агентства обеспечивают клиенту и экономию средств. Большинство СМИ

позволяет агентствам оставлять себе комиссионные — примерно 15% от суммы,

полученной СМИ. Такие комиссионные сокращают сумму, которую клиент платит за

услуги рекламного агентства.

В

настоящее время многие рекламные агентства способны предложить такой уровень рекламных

услуг и рекламных продуктов, который способен изменить позицию рекламодателя.

Несмотря на то, что у рекламодателей по-прежнему есть претензии к рекламным

агентствам (среди них - незнание специфики деятельности клиента, завышенные

расценки на рекламу, недостаток творческого потенциала, недоброкачественное

выполнение заказа, несоблюдение сроков выполнения заказа), все больше и больше

рекламодателей понимают, что нужно обращаться к специалистам. Именно они

способны создать качественную, действенную рекламу.

Как

известно, реклама является значимым и весьма специфичным инструментом рыночной

экономики. Значимость ее определяется тем, что, с одной стороны, она

предоставляет продавцу широчайшие возможности (ограниченные, впрочем, его

финансовым состоянием) в обретении потребителя для предлагаемого товара, а с

другой стороны, позволяет потребителю выбирать из целого ряда подобных именно

тот товар, который ему более предпочтителен.

Последнее

предопределяет специфику рекламы как субъекта правоотношений: ее бесцеремонное

проникновение в повседневную жизнь и быт потребителей. Это достаточно

убедительно аргументируется с точки зрения объективных экономических

предпосылок (особенно тех, которые обеспечивают финансовые условия для

функционирования средств массовой информации). И потребитель, уже не мыслящий

себя без общения с телевидением, радио, газетами и журналами, стоически

соглашается с несанкционированным присутствием рекламы в его жилище в любое

время и в любом количестве ради возможности пользоваться услугами огромного

информационного источника.

Другое

дело собственно реклама: ее качество как отражение профессионализма

разработчиков в области маркетинга и права, этики и эстетики, морали и

нравственности, экономики и психологии, стилистики и дизайна, социологии,

грамматики, композиции. И если это качество таково, что реклама вводит в

заблуждение, вызывает отвращение, негодование, протест, то никакие аргументы не

в силах успокоить потребителя, ибо здесь он вправе выступить на защиту своих

интересов как полноправный гражданин демократического общества.

Особенную

значимость последнее приобретает, когда под угрозой оказываются нормы морали и

нравственности, историческая память и святыни, межнациональные и

межконфессиональные отношения и т.п. Угроза может перерасти в опасность, если

для ее реализации задействованы мощные средства.

Одним

из таковых и является реклама, особенно там, где не сформирована

общенациональная идея, где строительство нового всегда начинается с разрушения

старого вне зависимости от здравого смысла, где очень быстро произошла замена

человеческих отношений на товарно-денежные, где переход от тоталитарной системы

к демократической прошел через анархию и беспредел.

Реклама

всегда как "незваный гость" и без права хозяина культурно ее

попросить удалиться может достаточно эффективно поработать над мировоззрением,

особенно молодого поколения россиян. Что, собственно, к глубокому сожалению, и

происходит. И этому должного заслона ни нормативно-правовая база, ни судебная

практика не создают. Следовательно, на сегодняшний день механизм этого заслона

недостаточно эффективен и требует совершенствования через нормативно-правовую

базу.

Весь

процесс формирования механизма правового регулирования в рекламе в том виде, в

котором он предстает сегодня перед участниками рекламной деятельности, можно

условно разделить на три периода и уточнить их составом нормативно-правовой

базы, в той или иной степени определяющей рекламные отношения:

-

1-й период - с 23 марта 1991 года (даты принятия Верховным Советом РСФСР Закона

№ 948-1 "О конкуренции и ограничении монополистической деятельности на

товарных рынках", закрепившего правовые основы рыночных отношений в России

и сформулировавшего первые положения, регулирующие рекламу) по 18 июля 1995

года (даты подписания Президентом РФ Закона № 108-ФЗ "О

рекламе").Состав нормативно-правовой базы выглядел следующим образом:

шестнадцать федеральных законов, три указа Президента РФ, одно постановление

Правительства РФ; девять документов шести федеральных министерств и ведомств;

-

2-й период - с 18 июля 1995 года по 14 декабря 2001 года (даты подписания

Президентом РФ Закона № 162-ФЗ "О внесении изменений в статью 11

Федерального закона "О рекламе", осуществившего комплексные поправки,

затрагивающие и нормативную, и содержательную составляющие закона в части

рекламной деятельности и собственно рекламы).Нормативно-правовая база была

представлена: сорока четырьмя федеральными законами; четырьмя указами

Президента РФ; четырнадцатью постановлениями Правительства РФ; тридцатью семью

документами семнадцати федеральных министерств и ведомств;

-

3-й период - с 14 декабря 2001 года по январь 2004 года (начало реформирования

структуры федеральной исполнительной власти). Отношения в рекламной сфере по

собранным и систематизированным автором данным на 1 января 2004 года в той или

иной степени регулируются сорока четырьмя федеральными законами, четырьмя

указами Президента РФ, четырнадцатью постановлениями Правительства РФ,

тридцатью документами семнадцати министерств и ведомств.

В

целях формирования наиболее полного представления о спектре регулирующих

воздействий, направленных на рекламную среду, была произведена систематизация

обозначенных выше документов как источников рекламного права, в основу которой

были положены организационно-экономические аспекты рекламной деятельности,

особенности рекламы как составляющей комплекса маркетинга, а также уровни

правотворчества (федеральный, субъекта Федерации, органов местного

самоуправления).

В

результате установлено следующее:

-

рекламная деятельность (реклама) обеспечивается актами органов законодательной

власти федерального уровня, закрепляющими основные отрасли права

(конституционное, гражданское, уголовное и административное);

-

правотворчество субъектов Федерации реализуется посредством нормативных

правовых актов, регулирующих общие вопросы размещения рекламы, экономические и

финансовые вопросы рекламной деятельности, отношения в области получения и

распространения информации (рекламы), организационные вопросы рекламной

деятельности;

-

органы местного самоуправления своими нормативными актами регулируют рекламные

отношения в части общих вопросов размещения рекламы, экономических, финансовых

и организационных вопросов рекламной деятельности;

-

аспекты рекламной деятельности, меры по обеспечению достоверности и этичности

рекламной информации отражены в ратифицированных Российской Федерацией

международных двусторонних и многосторонних актах.

-

отдельные акты органов законодательной и исполнительной властей федерального

уровня затрагивают такие предметы регулирования, как содержание и общие вопросы

размещения рекламы, отношения субъектов рекламной деятельности с потребителями,

отношения в сфере маркетинговой товарной политики, экономические и финансовые

вопросы рекламной деятельности, конкурентные отношения, отношения в области

получения и распространения информации (рекламы), организационные вопросы

рекламной деятельности, реклама отдельных товаров и видов деятельности (ценные

бумаги, алкогольная продукция, оружие, лекарственные средства, образовательные

услуги, пестициды и агрохимикаты, охрана здоровья);

На

первый взгляд, обилие нормативных правовых актов должно обеспечить высокое

качество рекламной продукции. Однако этого не происходит. В течение 2002 года

антимонопольными органами за нарушение законодательства Российской Федерации о

рекламе было наложено 543 штрафа, по которым взыскано около 6,5 млн. рублей (в

2000 году - 719 и 2,5 млн, в 2001 году - 627 и 2,2 млн соответственно).

Исследование

источников рекламного права показало, что увеличение их количества не повлекло

за собой повышения эффективности механизма правового регулирования.

Нынешний

процесс реформирования исполнительной власти не улучшит ситуацию, если не будут

приняты серьезные и профессиональные меры в отношении действующего Закона

"О рекламе". В настоящее время в Государственной думе ФС РФ ведется

активная работа по созданию нового закона о рекламе. Дебаты не только

затрагивают частные вопросы регулирования, но и отражают неудовлетворенность

специалистов концептуальными положениями действующего закона [2-5]. Одной из

причин этого является несовершенство и неактуальность базисных классификаций

объектной и предметной областей механизма регулирования рекламных отношений.

В

процессе исследования, проведенного автором, были, с одной стороны,

проанализированы действующие нормативные правовые акты, а с другой стороны,

изучены работы целого ряда авторов, пишущих о рекламе, в части разработанных

ими классификаций рекламы. К сожалению, ни одна из них не могла быть положена в

основу совершенствования механизма регулирования в силу следующих причин:

1.

Классификационные признаки не всегда точно раскрывали содержание объектов

классификации и не выстраивали их от общего к частному.

2.

Классификации, чаще всего, не сопровождались серьезными обоснованиями.

3.

Налицо явное отсутствие преемственности понятийного аппарата (особенно в

определениях вида, типа, средства и носителя рекламы), что не способствует

формированию целостного образа для специалистов, занимающихся проблемами

регулирования рекламной сферы.

Автором

сформирован определенный взгляд на объектную и предметную области регулирования

рекламных отношений, который предлагается в качестве основы для

совершенствования положений Закона «О рекламе» и может способствовать

оптимизации состава действующей нормативно-правовой базы.

Изначально

выделен не один (как в Законе "О рекламе"), а два объекта

регулирования:

-

рекламная деятельность как процесс взаимодействия субъектов при разработке,

изготовлении и размещении рекламы;

-

реклама как результат рекламной деятельности, имеющий вид законченного

рекламного продукта в момент его контакта с потребителем, который

осуществляется с использованием какого-либо средства рекламы.

Далее

в предметной области были сформированы адаптивные к механизму регулирования

классификации. При этом были учтены следующие положения:

-

классификационные признаки формировались от общего к частному;

-

при формулировании классификационных признаков использовался строгий понятийный

аппарат, который дифференцировал представления о виде, типе, средстве и

носителе рекламы;

-

общая структура классификации строилась таким образом, чтобы она могла быть

наложена на структуру основного документа, регулирующего отношения в сфере

рекламы.

-

элементы классификации идентифицировались с определением предмета

нормативно-правового регулирования;

В

итоге сформулированы следующие исходные классификационные признаки рекламы:

характер цели, которую рекламодатель ставит перед рекламой (этот признак

определяет виды рекламы, далее формируются ее подвиды); "товарность"

предмета рекламы; материальность предмета рекламы; вид предмета рекламы;

особенности предмета рекламы.

В

статье 2 главы 1 указанного Закона дано следующее определение: «реклама -

распространяемая в любой форме, с помощью любых средств информация о физическом

или юридическом лице, товарах, идеях и начинаниях (рекламная информация),

которая предназначена для неопределенного круга лиц и призвана формировать или

поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и

начинаниям и способствовать реализации товаров, идей и начинаний».

Так

как в Законе не дано разъяснения, что есть "любое средство", то автор

предположил, что имеется в виду собственно "средство рекламного

воздействия" и предлагает его определить как совокупность способа представления

рекламного продукта и места его размещения в момент контакта с объектом

воздействия.

Рекламный

продукт может быть представлен следующими способами: видео, аудио, графика,

текст и т.п., а также их сочетанием.

С

точки зрения принципов правотворчества и правоприменительной практики создание

законодательного акта прямого действия как панацеи от всех бед рекламистов -

цель достойная внимания, поддержки и активного участия. Однако при существующем

обилии нормативных правовых актов, в той или иной степени регулирующих рекламу,

создание нового закона может не привести к желаемой цели. Потребуется

продолжительный период, связанный с корректировкой документов, который к тому

же будет осложнен реконструктивным состоянием системы исполнительной власти.

Нужна

последовательная работа над совершенствованием действующего Закона "О

рекламе" с учетом реального состояния рекламной сферы, с использованием

более совершенных и актуальных подходов, позволяющих, с одной стороны, повысить

эффективность механизма нормативно-правового регулирования, а с другой стороны,

устранить избыточность и противоречия нормативно-правового поля. Один из таких

подходов и предложен автором настоящей статьи.

Одним

из видов деятельности предприятий, осуществляющих издательскую деятельность,

являются услуги по размещению рекламы и информационных сообщений граждан и

организаций в своих изданиях.

С

точки зрения бухгалтерского учета выручка, полученная за оказанные услуги,

относится к доходам от обычных видов деятельности в соответствии с пунктом 5

Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного

Приказом Минфина России от 6 мая 1999 года №32н «Об утверждении положения по

бухгалтерскому учету «Доходы организации» ПБУ 9/99» (далее ПБУ 9/99).

Сумма

выручки отражается по кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» в

корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками», субсчет

62-3 «Расчеты по услугам».

Если

производится предварительная оплата услуг по размещению рекламы, то следует

руководствоваться пунктом 3 ПБУ 9/99, согласно которому не признаются доходами

организации денежные средства, поступившие в качестве авансов в счет оплаты

продукции, товаров, работ, услуг.

Суммы

авансов учитываются по дебету счета 51 «Расчетный счет» и кредиту счета 62

«Расчеты с покупателями и заказчиками», субсчет 62-2 «Авансы полученные».

Выручка

может быть признана в бухгалтерском учете только после фактического оказания

услуги, то есть после опубликования рекламного объявления. В этот момент

отражается выручка по кредиту счета 90 «Продажи».

Одновременно

делается запись по дебету счета 62 «Расчеты с покупателями и заказчиками»,

субсчет 62-2 «Авансы полученные» и кредиту счета 62 «Расчеты с покупателями и

заказчиками», субсчет 62-3 «Расчеты по услугам» на всю сумму предоплаты, если

она носила разовый характер и обязательства по размещению рекламы выполнены

полностью.

Если

договор предусматривает публикации в нескольких номерах издания, то по мере

опубликования объявлений отражается выручка от оказания услуг и делается зачет

суммы предоплаты в части оказанных услуг.

На

основании подпункта 1 пункта 1 статьи 162 Налогового кодекса Российской

Федерации (далее НК РФ) суммы авансовых и иных платежей, полученных в счет

предстоящих поставок товаров, выполнения работ, оказания услуг включаются в

налоговую базу по НДС. В соответствии с пунктом 4 статьи 164 налогообложение

этих сумм производится по расчетной ставке 18 118.

В

соответствии с пунктом 18 Правил ведения журналов учета полученных и

выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу

на добавленную стоимость, утвержденных Постановлением Правительства Российской

Федерации от 2 декабря 2000 года №914 «Об утверждении Правил ведения журналов учета

полученных и выставленных счетов-фактур, книг покупок и книг продаж при

расчетах по налогу на добавленную стоимость», при получении авансового платежа

издательство выписывает счет-фактуру в одном экземпляре с указанием расчетной

ставки НДС.

Этот

счет-фактура регистрируется в книге продаж. Начисление НДС с суммы аванса

производится по дебету счета 62 «Расчеты с покупателями и заказчиками», субсчет

62-2 «Авансы полученные» и кредиту счета 68 «Расчеты по налогам и сборам».

После

фактического опубликования рекламы в соответствии с пунктом 3 статьи 168 НК РФ

в течение пяти дней со дня оказания услуги издательство обязано выставить

счет-фактуру в двух экземплярах, который регистрируется в книге продаж.

Исчисление налога производится по ставке 10 или 18 процентов по дебету счета 90

«Продажи», субсчет 90-3 «Налог на добавленную стоимость» и кредиту счета 68

«Расчеты по налогам и сборам».

Сумма

НДС, исчисленная и уплаченная с суммы аванса, принимается к вычету после

фактического оказания услуг.

На

суммы НДС, начисленные с сумм авансов, делается проводка по дебету счета 68

«Расчеты по налогам и сборам» и кредиту счета 62-2 «Авансы полученные».

Счет-фактура,

ранее составленный на полученный аванс, регистрируется в книге покупок и, таким

образом, является основанием для предъявления НДС к вычету.

Издательство

заключило договор с организацией на публикацию рекламного объявления в четырех

номерах рекламного еженедельника. Стоимость размещения одного рекламного

объявления составляет 1800 рублей (в том числе НДС 18% - 274 рубля).

Организация перечислила издательству аванс в сумме 7200 рублей.

Таблица

1 – Бухгалтерские проводки

| Корреспонденция

счетов |

Сумма, рублей |

Содержание операции |

| Дебет |

Кредит |

| 51 |

62-2 |

7200 |

Получена предоплата |

| 62-2 |

68 |

1098 |

Начислен НДС с

предоплаты (7200 : 118 х 18) |

| 62-3 |

90-1 |

1800 |

Отражена выручка за

публикацию одного объявления |

| 90-3 |

68 |

274 |

Начислен НДС со

стоимости объявления (1800 : 118 х 18) |

| 62-2 |

62-3 |

1800 |

Частично зачтена

полученная предоплата |

| 68 |

62-2 |

274 |

Предъявлена к вычету

часть НДС, уплаченного с аванса (1098 : 4) |

При

размещении рекламы в печатных изданиях нужно помнить, что ставка НДС,

применяемая к данной операции, а, следовательно, и сумма, подлежащая уплате,

зависят от характера издания.

На

основании подпункта 4 пункта 2 статьи 164 НК РФ услуги по размещению рекламы и

информационных сообщений в периодических печатных изданиях, за исключением

периодических печатных изданий рекламного и эротического характера, подлежат

обложению НДС по ставке 18%.

В

современных условиях реклама является одним из важных факторов для продвижения

на рынке продукции или услуг организации, поэтому важно правильно отразить эти

расходы в бухгалтерском и налоговом учете.

Согласно

пункту 5 ПБУ 10/99 расходы на рекламу относятся к расходам по обычным видам

деятельности.

Признание

расходов в бухгалтерском учете осуществляется в том отчетном периоде, в котором

они имели место, независимо от времени фактической уплаты денежных средств в

соответствии с пунктом 18 ПБУ 10/99. При размещении рекламы в периодических

печатных изданиях расходы признаются по мере опубликования объявлений.

Если

производится предварительная оплата услуг по размещению рекламы, то следует

руководствоваться пунктом 3 ПБУ 10/99, согласно которому не признаются

расходами организации денежные средства, выплаченные в порядке предварительной

оплаты материально-производственных запасов и иных ценностей, работ, услуг, а

также в виде авансов, задатка в счет оплаты материально-производственных

запасов и иных ценностей, работ, услуг.

Сумма

перечисленной предоплаты отражается по дебету счета 60 «Расчеты с поставщиками

и подрядчиками» в корреспонденции со счетом 51 «Расчетный счет».

Расходы

на рекламу могут учитываться на счете 26 «Общехозяйственные расходы» или на

счете 44 «Расходы на продажу» в зависимости от характера деятельности

организации. По мере опубликования рекламных объявлений и получения

счетов-фактур от издательства делается запись по дебету счета 26

«Общехозяйственные расходы» (по дебету счета 44 «Расходы на продажу») и кредиту

счета 60 «Расчеты с поставщиками и подрядчиками» на сумму, относящуюся к

опубликованным объявлениям.

Сумма

НДС, указанная в счете-фактуре, отражается по дебету счета 19 «Налог на

добавленную стоимость» в корреспонденции со счетом 60 «Расчеты с поставщиками и

подрядчиками».

При

приобретении рекламных услуг на основании подпункта 1 пункта 2 статьи 171 и

пункта 1 статьи 172 НК РФ налогоплательщик может предъявить к вычету суммы

уплаченного НДС после принятия услуг к учету при условии их фактической оплаты

и наличия соответствующих первичных документов для отражения услуг в

бухгалтерском учете.

Эта

операция отражается по дебету счета 68 «Расчеты по налогам и сборам» и кредиту

счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

В

целях налогообложения прибыли расходы на рекламу относятся к прочим расходам,

связанным с производством и реализацией в соответствии с подпунктом 28 пункта 1

статьи 264 НК РФ.

В

соответствии с пунктом 4 статьи 264 НК РФ расходы на рекламу в печатных

изданиях признаются в размере фактически произведенных расходов. Поэтому сумма

НДС по таким расходам также принимается к вычету в полном объеме.

В

налоговом учете рекламные расходы также признаются по мере публикации в печати.

Согласно пункту 1 статьи 318 НК РФ расходы на рекламу относятся к косвенным

расходам и учитываются в полном объеме в составе расходов того отчетного

периода, в котором они осуществлены.

В

налоговом учете суммы налога на прибыль относятся к прочим расходам, связанным

с производством и реализацией продукции (работ, услуг) и в составе косвенных

расходов полностью учитываются в составе расходов текущего месяца.

Организация

заключила договор с издательством на публикацию рекламных объявлений в трех

номерах специализированного журнала, выходящего один раз в месяц. Стоимость

одного рекламного объявления составляет 1320 рублей (в том числе НДС 201

рубль). Организацией перечислена предоплата в сумме 3960 рублей.

Таблица

2 – Корреспонденция счетов

| Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

| Дебет |

Кредит |

| 60 |

51 |

3960 |

Перечислена

предоплата за рекламные услуги |

| 26 (44) |

60 |

1119 |

Отражены расходы на

публикацию одного объявления |

| 19 |

60 |

201 |

Отражена сумма НДС по

оказанным рекламным услугам (1200 х 10%) |

| 68 |

19 |

201 |

Предъявлена к вычету

сумма уплаченного НДС |

Поэтому

правильный выбор канала распространения информации является одним из этапов

разработки эффективной рекламной кампании. Более того, необходимо определить и

источник, в котором непосредственно будет размещена реклама (например, канал -

телевидение, источник - канал “ОРТ”, программа “В мире животных”). Ниже

предлагается методика оценки таких каналов и источников размещения информации

как телевидение, радио, печатные издания. Выбор на данные каналы

распространения информации пал не случайно, т.к. именно их чаще всего

использует для доведения информации о деятельности фирмы.

Методы

оценки эффективности теле- и радиорекламы. Здесь необходимо

отметить, что методы расчета эффективности затрат на рекламу одни и те же как

для теле-, так и для радиорекламы, т.е. и в том и в другом случае используются

одни показатели. Поэтому ниже будет идти речь телерекламе, подразумевая и

радиорекламу.

Основной

характеристикой носителя рекламы в данной группе является «рейтинг» (Rating) -

количество зрителей (слушателей), составляющих целевую аудиторию вашего

рекламного сообщения, смотрящих данный канал в конкретное время, отнесенных к

числу потенциальных зрителей. Показатель характеризует потенциальную аудиторию

передачи.

«Общая

численность потенциальных зрителей» - люди, имеющие возможность

смотреть телевизор.

Rating

= число телезрителей, составляющих целевую аудиторию, смотрящих данную передачу

/ общая численность потенциальных зрителей

Информация

о рейтингах может быть получена при помощи полевых маркетинговых исследований,

а так же приобретена у специализированных организаций. Здесь надо понимать, что

этот показатель определяется по уже прошедшим передачам и при прогнозировании

долгосрочных рекламных акций необходимо учитывать ряд показателей, влияющих на

возможную эффективность (например, сезонные колебания). Поэтому при медиа планировании

желательно рассматривать рейтинги в динамике.

Другой

показатель, используемый в практике медиа-планирования – «доля аудитории

передачи» (Share). Этот показатель характеризует долю аудитории, смотрящей

конкретную передачу в конкретный момент времени в общей численности всех

зрителей, смотрящих телевизор в этот же момент, т.е. степень предпочтения

зрителями той или иной программы.

Доля

аудитории передачи = число зрителей смотрящих данную передачу общее количество

телезрителей смотрящих телевизор в данный момент

Третьим

показателем, используемым при медиа-планировании, является показатель «доли

телезрителей в данный момент» (HUT - HomeUsingTelevision). Он рассчитывается

как соотношение общей численности всех зрителей, смотрящих телевизор в данный

момент, к общей численности потенциальных зрителей:

HUT

=Общая численность всех зрителей, смотрящих телевизор в данный момент Общая

численность потенциальных зрителей * 100%

Исходя

из всего вышесказанного, можно выявить определенную зависимость между этими

тремя показателями, выраженную в виде формулы.

Рейтинг

= Доля аудитории передачи Доля телезрителей в данный момент

Необходимо

понимать, что рейтинг и другие показатели - относительные величины, и

показатели отдельных каналов (программ) могут суммироваться только при условии

их определения на одной базе (одна панель, один уличный опрос и т.п.).

Сумма

рейтингов всех размещений рекламы (GRP - GrossRatingPoint)

является важной величиной при проведении медиа-планирования.

Сумма

рейтингов = рейтинг 1 + рейтинг 2 + …. рейтинг n

Эта

величина может выражаться как в абсолютных, так и в относительных единицах.

Понятно, что величина суммы рейтингов может превышать 100 %. Надо отметить, что

на основе данного показателя невозможно определить суммарную аудиторию

рекламной кампании (т.е. зрителей, которые видели рекламу хотя бы однажды),

т.к. этот показатель характеризует величину аудитории каждой отдельной

трансляции.

Поэтому

представляется целесообразным ввод нового показателя - “Количество контактов” (OTS

- OpportunityToSee), характеризующего количество раз, которое данное рекламное

сообщение потенциально могли увидеть потенциальные зрители, безотносительно

целевой аудитории.

Кол-во

контактов = Сумма рейтингов * Общая численность потенциальных зрителей

Сумма

рейтингов и количество контактов являются характеристикой мощности рекламной

кампании, т.е. чем выше эти показатели, тем больше шансов, что вашу рекламу

увидят хотя бы один раз и тем больше людей увидят рекламу более одного раза.

При

использовании суммы рейтингов, полученных из разных источников, существует

методика их совмещения:

1.

Для каждого источника определяется собственный показатель количества контактов.

2.

Все частные показатели количества контактов суммируются (определяется суммарное

количество потенциальных контактов).

3.

Суммируя все источники, определяется суммарную потенциальную аудиторию кампании

- подводят общую базу.

4.

Общую (среднюю) сумму рейтингов рассчитывают как отношение суммы количества

контактов (п. 2) к суммарной потенциальной аудитории (п. 3).

В

результате воздействия рекламы на целевую аудиторию возникают т.н. «экспонированные

аудитории», т.е. группы людей, до которых дошло рекламное сообщение. При

использовании различных источников размещения информации даже в рамках одного

канала существует перекрытие экспонированных аудиторий. Ясно, что среди этих

аудиторий существуют люди, видевшие рекламу один раз, два раза, n раз. Так же

этих людей можно объединить по признаку: видевшие рекламу не менее одного раза,

не менее двух раз, не менее n раз. Величина, характеризующая аудиторию,

видевшую рекламу в ходе кампании, называется “охват аудитории” (Reach). Охват

характеризуется двумя показателями: аудитория, видевшая рекламу n раз - Охват

(n) и аудитория, видевшая рекламу не менее n раз - Охват (n+).

Охват

(n) = общая численность зрителей видевших рекламу n раз общая численность

потенциальных зрителей * 100%

Охват

(n+) = общая численность зрителей видевших рекламу не менее n раз общая

численность потенциальных зрителей * 100%

Наибольшее

распространение получил показатель “Охват (n+)”, показывающий какой процент

потенциальной аудитории видел рекламу не менее n раз после окончания рекламной

кампании. Особенно важным представляется показатель Охват (1+) - сколько % от

потенциальной аудитории видели рекламу не менее одного раза. В случае

одноразовой трансляции рекламы показатели Рейтинг, Охват (1) и Охват (1+)

совпадают. Величина Охвата (1+) лежит в следующих границах:

Рейтинг

<= Охват (1+) <= Сумма Рейтингов, если Сумма Рейтингов <= 100%;

Рейтинг

<= Охват (1+) <= 100 %, если Сумма Рейтингов >= 100%;

Цена

за тысячу обращений к аудитории – «цена за тысячу» (CPT - CostPerThousand).

Данный показатель используется при выборе различных источников размещения

информации или времени размещения в одном.

Другой

стоимостной показатель – «Стоимость за тысячу контактов» (CPT OTS) - цена,

которую необходимо заплатить, чтобы рекламу увидели тысячу раз, независимо от

реального количества людей, видевших рекламу.

Третий

стоимостной показатель, используемый при медиа планировании – «Стоимость за

тысячу представителей целевой аудитории» (CPT Reach).

Если

считать основным критерием эффективности рекламной кампании получение

максимального значения показателя «Сумма рейтингов», то является целесообразным

ввести коэффициент «Стоимость за единицу суммы рейтингов» (CCP - CostPerPoint),

характеризующий эффективность расхода средств.

Чем

меньше этот показатель, тем эффективнее рекламная кампания (с точки зрения

рекламодателя).

Методы

оценки эффективности печатной рекламы.

Оценка

эффективности печатной рекламы прежде всего связана с размерами рекламного

объявления, количества цветов блока и месторасположением рекламы (ну и конечно

с каналом распространения).

Существует

определенная зависимость числа заметивших рекламное объявление читателей от

размера рекламного блока.

При

точечном размещении рекламы процесс забывания усвоенной информации достигает

нулевой отметки практически за 11 недель.

Поэтому

для того, чтобы потенциальный клиент постоянно помнил о вас, используют

пульсирующую рекламную кампанию, при которой рекламное воздействие повторяется

с определенной периодичностью.

При

оценке альтернативных вариантов каналов размещения можно использовать те же

показатели, что и в случае с телерекламой (стоимость за единицу рейтинга,

стоимость за единицу контакта и пр.). Важно помнить, что печатные источники

имеют т.н. “дополнительную аудиторию”, т.к. газеты читают не только те, кто их

выписывает, но и друзья, родственники, коллеги. Поэтому необходимо оценить

величину дополнительной аудитории, которая называется “коэффициент хождения

одного номера” (ARI).

Важным

показателем, используемым при медиа-планировании и оптимизации бюджета,

является показатель GAN, характеризующий аудиторию 12 номеров. Данный

показатель является заменителем Reach (1+) для печатных изданий и определяется

как процент людей, которые читали хотя бы один из двенадцати вышедших подряд

номеров. При еженедельном и ежедневном выходе издания выделяется среднемесячный

показатель.

AIR

- средняя аудитория одного номера - среднее арифметическое аудитории каждого из

двенадцати вышедших подряд номеров.

ANL

- средняя жизнь одного номера (для газет от 1-2 часа до 1-2 месяцев, для

журналов - от 6 месяцев).

Все

эти показатели применяются при выборе между альтернативными вариантами источников

размещения информации.

Приведенные

выше методики расчета входят в т.н. “теорию эффективной частоты”, которая

гласит, что 3 или более контактов (существует мнение, что не менее 10)

необходимо для запоминания марки и/или влияют на принятие решения о совершении

закупки. На первом этапе реализации данной концепции задают требуемый уровень

эффективной частоты, потом - эффективный охват и на их основе определяют

уровень «Суммы рейтингов». Распределение уровня рекламных усилий определяется

на основе конкурентных стратегий, сезонности и пр. факторов. Часто такой подход

к медиа-планировании бывает, не оправдан по ряду причин. Некоторые исследователи

высказывают сомнение в бесспорности следующих утверждений:

1.

Реклама не работает до третьего и более контакта.

2.

Увеличение охвата за счет большой доли выходов в прайм-тайм эффективно по цене.

3.

Зрители «нерейтинговых» программ не увлеченно смотрят телевизор и не

внимательны к рекламе в них.

Эти

же специалисты предлагают воспользоваться другим методом для повышения

эффективности рекламы. В основе этого метода лежит концепция «recency» (от

англ. «recent» - последний). Данная концепция базируется на том постулате, что

последний перед покупкой контакт оказывает наибольшее влияние на решение о

покупке. Т.е. непрерывная рекламная кампания будет более эффективна, чем

пульсирующая. В качестве преимуществ данного подхода приводят следующие доводы:

· охват

необходим для “перехвата” потребителей в момент осознания потребности и перехода

ее в спрос;

· для

потребителей не требуется большого количества рекламных контактов;

· метод

способствует нейтрализации затухания рекламного эффекта;

· покупки

брендов совершаются ежедневно.

Главной

целью концепции recency является обеспечение максимального охвата целевых

потребителей непосредственно перед моментом совершения закупки. Авторы методики

вносят свои ограничения на использование этой концепции для различных СМИ - см.

рис. «Применимость концепции recency при медиа-планировании», на котором

представлен процент охваченных рекламным сообщением менее чем за час до

совершения закупки.

В

заключении хотелось бы сказать, что большинство вышеприведенных методов оценки

эффективности рекламы в настоящее время являются малоприменимыми, но это - идеал,

к которому надо стремиться. Ведь ни для кого не секрет, что приходит “эпоха

брендов”, когда множество торговых марок будут биться между собой за

потребителя и главное поле боя - рекламное пространство. И от качества рекламы

и правильности применения этого метода продвижения будет, зависит процветание

фирмы.

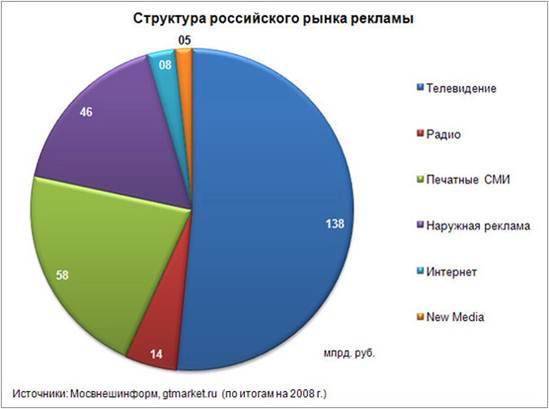

Рынок

рекламных услуг — один из наиболее быстро развивающихся сегментов московского

рынка. Сегодня Москву без преувеличения можно назвать центром российского

рекламного бизнеса. Вместе с тем она является катализатором развития

региональных рекламных рынков, доля которых в общем объеме национальной

индустрии рекламы пока относительно невелика.

По

оценкам экспертов, на долю московского рынка рекламных услуг и рекламных

бюджетов центральных СМИ приходится более половины оборота российского

рекламного рынка. В столице работают около половины всех российских рекламных

компаний, в том числе самые крупные и наиболее высокопрофессиональные из числа

отечественных и международных рекламных агентств.

В

Москве также находятся все основные отраслевые союзы, такие, как Ассоциация

коммуникационных агентств России (АКАР), российское отделение Международной

ассоциации рекламы (IAA), Национальная рекламная ассоциация (НРА) и Лига

рекламных агентств (ЛРА).

Рисунок

1 – Структура российского рынка

Из

Москвы осуществляется вещание общенациональных телевизионных каналов и

радиостанций, в столице находятся редакции наиболее популярных и массовых

печатных изданий России.

Наиболее

авторитетные маркетинговые компании, изучающие структуру рекламного рынка,

такие, как RussianPublicRelationGroup (RPRG), TNS GallupAdFact, «ЭСПАР

Аналитик», «Видео Интернешнл», также работают в столице.

Информация

о российском рекламном рынке печатается в специализированных изданиях, таких,

как «Индустрия рекламы», «Рекламный мир AdveRUS», «Российский рекламный

вестник», «Практика рекламы», «Наружная реклама России», «Реклама.

Outdoormedia» и др. (их редакции также находятся в столице).

Несмотря

на свою молодость, рекламный рынок России претерпевал серьезные изменения: от

стремительных падений до взрывных темпов роста. Так, события августовского

кризиса 1998 г., когда с рынка ушло большинство западных рекламодателей,

обеспечивавших до 80% рекламы на центральных телеканалах и до 1/3 — в

центральных печатных изданиях, привели к снижению объема рынка рекламы в стране

больше чем в 2,4 раза по сравнению с докризисным 1997 г.

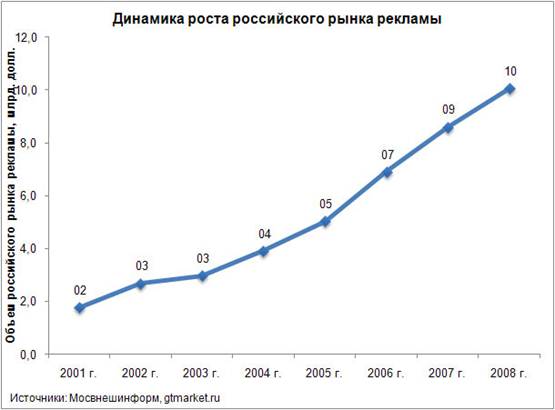

Рост

объема российского рекламного рынка возобновился в 2000 г., и к концу 2008 г.

оборот российской индустрии рекламы вырос более чем в 5 раз по сравнению с

докризисным 1997 г.Высокие темпы роста рекламного рынка были обусловлены

ежегодным увеличением числа рекламодателей и повышением тарифов на рекламные

услуги.

Лидером

по темпам роста рекламы в последнее время является сегмент интернет-рекламы,

который последние несколько лет увеличивается по 50% в год.

Как

и ожидалось, наибольшие бюджеты пришлись на телевидение, объем телевизионного

рынка рекламы в I полугодии 2008 г. повысился на 26,3% и составил 2751,0 млн.

долл.

Рисунок

2 – Динамика роста российского рынка рекламы

Объем

рекламы в печатных СМИ в I полугодии 2008 г. составил 1162 млн. долл., что на

12,1% превышает показатель минувшего года. В том числе объем рекламы в газетном

сегменте составил 273,8 млн. долл. (рост +20,2%), в журнальном 537,2 млн. долл.

(+16%), в рекламных изданиях 349,1 млн. долл. (+2,6%).

В

наружной рекламе в I полугодии 2008 г. объем составил 915,6 млн. долл., что на

13% больше аналогичного периода 2007 г.

Большинство

аналитиков сходятся во мнении, что рынок рекламы в России в ближайшие пять лет

сохранит положительную динамику темпов роста, причем к 2010 г. аналитики

ожидают удвоения объема рынка российской рекламы.

Глава 2 Организация учета и анализ услуг в ООО

«ПромоСпейс»

Рекламная

компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с

организационно-правовой формой – общество с ограниченной ответственностью.

Адрес

места прохождения практики: г.Москва, ул. Б.Новодмитровская д. 14/2

Направление

деятельности – предоставление услуг. Компания занимается предоставлением услуг

в области BTL-рекламы. Схематично

основные виды деятельности компании представлены на рисунке 2.1.

Основные виды деятельности

ООО «ПромоСпейс»

ООО «ПромоСпейс»

Оказание

BTL-услуг Оказание

BTL-услуг

-

проведение промо-акций

-

проведение мероприятий и выставок

-

изготовление POS-материалов

-разработка

программ лояльности для сетей и др.

Рисунок

2.1 – Основные виды деятельности ООО «ПромоСпейс»

Ассортимент

услуг рекламной компании ООО «ПромоСпейс» представлен такими услугами как:

стимулирование сбыта среди торговых посредников, стимулирование сбыта среди

потребителей, прямой маркетинг, мероприятия и выставки, Интернет и Базы данных.

Высшим

органом управления общества является собрание Участников. Общество раз в год

проводит годовое собрание Участников независимо от других собраний. Собрание

созывается генеральным директором общества, ревизионной комиссией или по

требованию не менее 2 участников. Собрание избирает из числа участников

ревизионную комиссию для контроля за финансово-хозяйственной деятельностью

общества.

Уставный

капитал общества составляет 6400 (шесть тысяч четыреста) рублей. Вкладом

Участника общества могут быть здания, сооружения, оборудование и другие

материальные ценности.

Для

государственной регистрации каждый из участников обязан внести не менее 50%

своей доли в УК. Участник обязан полностью внести свою долю не позднее года

после регистрации общества.

Собрание

Участников может в случае необходимости простым большинством голосов увеличить

или уменьшить УК.

Общество

прекращается (ликвидируется):

-

по решению Собрания Участников;

-

по решению суда, в случае неплатежеспособности или нарушения обществом

действующего законодательства.

Ликвидация

и реорганизация общества осуществляется в порядке предусмотренном действующим

законодательством. Имеющиеся у общества средства, в том числе от распродажи

имущества, после расчетов по оплате труда, выполнения обязательств перед

кредиторами и бюджетом, распределяются между участниками. Разделение

осуществляется путем создания на основе одного общества новых самостоятельных

юридических лиц, с разделением балансов и капиталов.

Допускается

выделение из общества подразделений и образование нового юридического лица со

своим балансом и капиталом. Общество продолжает существовать с соответствующими

изменениями в активах и пассивах.

Добровольная

ликвидация Общества производится назначенной собранием участников

ликвидационной комиссией, принудительная - в установленном действующим

законодательством порядке. При ликвидации общество обязано предоставить все

данные по личному составу в архив местной администрации.

Общество

создавалось в целях:

-

участие в ускоренном формировании товарного рынка;

-

удовлетворения общественных потребностей в его продукции, работах, товарах и

услугах.

Активная

работа компании на российском рынке позволила накопить большой опыт оказания

услуг в сфере BTL рекламы и наладить взаимоотношения

с крупными клиентами. Это позволяет компании поддерживать широкий ассортимент

оказания услуг по доступным ценам.

Организационная

структура компании представлена на рисунке 1.2

Генеральный директор

Отдел

менеджеров Отдел координаторов Отдел

персонала

Рисунок 2.2 –

Организационная структура ООО «ПромоСпейс» Рисунок 2.2 –

Организационная структура ООО «ПромоСпейс»

К

достоинствам структуры можно отнести:

-

эффективнй централизованный контроль

-

высокое качество управления организацией

-

эффективное достижение поставленных целей.

Недостатки

у данной структуры следующие:

-

сложность координации различных подразделений

-

вероятность возникновения конкуренции и конфликтов между подразделениями.

Структура

бухгалтерской (финансовой) службы компании представлена на рис. 1.3

Главный бухгалтер

Главный бухгалтер

Младший

бухгалтер бухгалтер-кассир

Рисунок

2.3 – Структура бухгалтерской службы компании

Бухгалтерская

служба занимается наймом и увольнением работников, а так же отражением

финансовой стороны деятельности предприятия. В функции бухгалтерской службы

входит:

-

организация учета (бухгалтерского (финансового), налогового, аналитического

(управленческого), статистического, кадрового);

-

организация финансового и кадрового анализа и планирования;

-

организация финансового и кадрового контроля;

-

предоставление руководству различного рода информации о движении кадров и

финансов предприятия;

-

составление различного вида отчетов;

-

организация процесса подготовки кадров (в том числе и для финансовой

деятельности).

Участниками

Общества являются граждане РФ

Общество

является юридическим лицом: имеет в собственности обособленное имущество,

учитываемое на самостоятельном балансе, может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Общество

вправе в установленном порядке открывать банковские счета на территории России

и за ее пределами.

Общество

имеет круглую печать, содержащую его полное фирменное наименование на русском

языке и указание на место нахождения Общества.

Общество

имеет штампы и бланки со своим фирменным наименованием, собственную эмблему и

другие средства индивидуализации.

Общество

действует в соответствии с законодательством России, уставом и учредительным

договором.

Общество

создано в целях насыщения потребительского рынка товарами и услугами, а также

извлечения прибыли в интересах участников.

Общество

имеет право осуществлять любые виды деятельности, не запрещенные законом.

Виды

деятельности, подлежащие лицензированию, осуществляются Обществом после

получения лицензии в установленном законом порядке.

Общество

самостоятельно организует и обеспечивает свою трудовую, финансовую,

хозяйственную и иные виды деятельности, разрабатывает необходимые для этого

внутренние положения и другие акты локального характера.

Общество

самостоятельно заключает и контролирует исполнение хозяйственных и других

договоров со всеми видами организаций, предприятий и учреждений, а также

частными лицами.

Общество

реализует свою продукцию, работу, услуги по ценам и тарифам, установленным

самостоятельно или на договорной основе, а в случаях, предусмотренных

законодательством, по государственным расценкам.

Общество

является коммерческой организацией, т. е. создается участниками для достижения

цели: извлечения прибыли и распределения ее среди участников.

Руководителем

бухгалтерской службы является главный бухгалтер, действующий на основании

должностной инструкции. Главный бухгалтер занимается организацией

бухгалтерского учета, формированием учетной политики и бухгалтерской

(финансовой отчетности).

В

подчинении у главного бухгалтера находятся младший бухгалтер и бухгалтер -

кассир.

Основные

клиенты – крупные компании.

Средняя

численность работников приведена в таблице 2.1

Таблица

2.1 - Показатели движения трудовых ресурсов

| Показатель |

данные на конец года |

Отклонение абсолютное |

Отклонение

относительное |

| 2008 |

2009 |

| численность на начало

года |

50 |

53 |

3 |

1,02 |

| поступило человек |

10 |

11 |

1 |

1,1 |

| выбыло человек |

7 |

10 |

3 |

1,43 |

| численность на конец

года |

53 |

54 |

1 |

1 |

Рекламное

агентство позиционирует себя как агентство полного цикла.

Это означает, что оно производит полный комплекс работ: начиная от идеи и

креатива, продолжая производством и размещением рекламного продукта, контролем

за ходом рекламной кампании, и заканчивая анализом эффективности. Рекламное

агентство полного цикла так же означает, что в его состав входят практически

все направления рекламной и PR деятельности.

Основным

конкурентным преимуществом является именно то, что заказчик может получить все

виды рекламных услуг в одном месте. Это возможно благодаря долгосрочным и

краткосрочным агентским договорам с различными организациями, в договоре

прописана агентская скидка, что и является прибылью организации.

Чтобы

определить сумму НДС, подлежащую вычету, организация должна вести книгу

покупок. В ней регистрируйте все счета-фактуры, поступающие от

продавцов. Такие правила установлены в пункте 7 Правил, утвержденных

постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Книгу

покупок ООО «ПромоСпейс» ведет по форме, установленной приложением 2

к Правилам, утвержденным постановлением Правительства РФ от 2

декабря 2000 г. № 914.

По

общему правилу счета-фактуры, полученные от продавцов, регистрирует

в книге покупок по мере возникновения права на налоговые вычеты.

При этом не имеет значения, когда предприятие оплатило приобретенные

товары (работы, услуги). Об этом говорится в пункте 8 Правил,

утвержденных постановлением Правительства РФ от 2 декабря 2000 г. №

914.

Однако

в отдельных случаях счет-фактуру нужно зарегистрировать лишь тогда, когда

товары (работы, услуги) приняты к учету и оплачены. Такая ситуация

может возникнуть, например, если организация исполняет обязанности

налогового агента при покупке товаров у иностранных организаций (п. 2

ст. 161 НК РФ). В этом случае покупатель вправе зарегистрировать

счет-фактуру в книге покупок только после перечисления оплаты иностранной

организации и сумм НДС в бюджет. Такой порядок следует

из пункта 3 статьи 171 Налогового кодекса РФ. При частичной оплате

счет-фактуру регистрируют на каждую уплаченную сумму (в этом случае

допускается регистрация счетов-фактур с одинаковыми реквизитами). Рядом

с уплаченной суммой в графе 3 книги покупок делают надпись: «Частичная

оплата». Такой порядок предусмотрен пунктом 9 Правил, утвержденных

постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Счета-фактуры,

полученные от поставщиков, регистрируют в книге покупок по мере

возникновения права на налоговые вычеты (п. 8 Правил, утвержденных

постановлением Правительства РФ от 2 декабря 2000 г. № 914).

Помимо

счетов-фактур, в книге покупок ООО «ПромоСпейс» регистрирует:

–

бланки строгой отчетности (их копии), выданные сотрудникам при оплате

найма жилья и проезда во время нахождения в служебной командировке

(абз. 2 п. 10 Правил, утвержденных постановлением Правительства РФ от 2

декабря 2000 г. № 914);

–

документы, на основании которых акционер (участник, пайщик) передает

имущество в уставный капитал организации (при условии наличия

в них суммы налога, восстановленной передающей стороной) (абз. 3 п. 8

Правил, утвержденных постановлением Правительства РФ от 2 декабря

2000 г. № 914, подп. 1 п. 3 ст. 170 НК РФ);

–

заявления о ввозе товаров из Республики Беларусь (с отметкой налоговой

инспекции об уплате НДС и указанием реквизитов документов,

подтверждающих фактическую уплату налога) (абз. 3 п. 10 Правил, утвержденных

постановлением Правительства РФ от 2 декабря 2000 г. № 914).

В

законодательстве перечень таких документов не установлен. Однако сказано,

что они должны содержать данные о сумме НДС, которую

восстановила передающая сторона (абз. 3 п. 8 Правил, утвержденных постановлением

Правительства РФ от 2 декабря 2000 г. № 914, подп. 1 п. 3 ст. 170

НК РФ).

Поэтому

такие документы можно составить в произвольной форме (например, можно

составить акт о приеме-передаче имущества в уставный капитал).

При этом они должны содержать необходимые реквизиты, перечисленные

в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ. Отдельной

строкой должна быть вписана сумма НДС, восстановленная передающей стороной.

Для

некоторых операций, по которым выставляются счета-фактуры (иные

документы), законодательством предусмотрен особый порядок их регистрации

в книге покупок.

Если

договор заключен в валюте, продавец имеет право выписать счет-фактуру

в валюте (п. 7 ст. 169 НК РФ). При этом в книге покупок

счет-фактуру отразите в рублевом эквиваленте. Для этого ООО

«ПромоСпейс» пересчитывает указанные в счете-фактуре суммы в рубли

по официальному курсу, действовавшему на момент реализации товаров

продавцом в адрес организации.

Такой

вывод позволяет сделать пункт 3 статьи 153 Налогового кодекса РФ. Подтверждает

данную позицию и финансовое ведомство (письмо Минфина России от 22

ноября 2002 г. № 24-11/56955).

Такие

рекомендации по ведению книги покупок при раздельном учете содержатся

в письме ФНС России от 17 мая 2005 г. № ММ-6-03/404.

ООО

«ПромоСпейс» совершает облагаемые и освобожденные от налогообложения

операции. Пропорцию для распределения „входного“ НДС по товарам

(работам, услугам) общехозяйственного назначения организация рассчитывает

за текущий квартал.

В

октябре организации были оказаны аудиторские услуги на сумму 59 000 руб.,

в том числе НДС – 9000 руб. На всю сумму оказанных

услуг 30 октября исполнитель (ЗАО „Альфа“) выставил в адресООО

«ПромоСпейс» счет-фактуру № 2569.

Указанные

услуги носят общехозяйственный характер. Определить, к какому конкретно

виду деятельности они относятся, нельзя. Поэтому часть суммы „входного“

НДС принимается к вычету, оставшаяся сумма налога включается в стоимость

аудиторских услуг.

Для

распределения „входного“ НДС бухгалтер ООО «ПромоСпейс» определил долю освобожденных

от налогообложения операций за IV квартал.

Выручка

от реализации товаров за этот период составила 1 000 000 руб. без учета НДС, в том

числе:

–

800 000 руб. – от реализации товаров, облагаемых НДС;

–

200 000 руб. – от реализации товаров, освобожденных от налогообложения.

Доля

операций, освобожденных от налогообложения, составила – 0,2 (200 000 руб. : 1 000

000 руб.). Соответственно сумма налога, включаемая в стоимость аудиторских услуг,

равна:

9000

× 0,2 = 1800 руб.

К

вычету принимается НДС в сумме:

9000

руб. – 1800 руб. = 7200 руб.

Стоимость

услуг (без НДС), соответствующую сумме налога к вычету, бухгалтер определил так:

50

000 руб. – (50 000 руб. × 0,2) = 40 000 руб.

Стоимость

услуг с учетом суммы НДС бухгалтер рассчитал следующим образом:

40

000 руб. + 7200 руб. = 47 200 руб.

На

эту сумму счет-фактура «Альфы» был зарегистрирован в книге покупок ООО «ПромоСпейс».

Если

организация получила аванс от покупателей в счет предстоящих поставок, то в момент

получения оплаты зарегистрируется счет-фактуру на аванс в книге продаж (п. 18 Правил,

утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914). В момент

отгрузки товаров (работ, услуг), в счет которой был получен аванс, выписанные ранее

счета-фактуры на аванс зарегистрируйте в книге покупок. Это же правило действует,

если покупатель отказался от поставки до момента отгрузки и организация возвращает

ему полученный ранее аванс. В данном случае зарегистрируется ранее выписанные счета-фактуры

на аванс в книге покупок после отражения в учете всех корректировок, связанных с

возвратом. При этом зарегистрировать счет-фактуру можно не позднее, чем по истечении

одного года с момента отказа покупателя от поставки. Такой порядок регистрации счетов-фактур

при получении и возврате авансов установлен пунктом 13 Правил, утвержденных постановлением

Правительства РФ от 2 декабря 2000 г. № 914.

В

книге покупок не регистрируются счета-фактуры, полученные при безвозмездной передаче

товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные

активы (абз. 2 п. 11 Правил, утвержденных постановлением Правительства РФ от 2 декабря

2000 г. № 914).

Если

необходимо внести изменения в книгу покупок, то в самой книге не делается никаких

исправлений. Для этого заполняется дополнительный лист книги покупок. Его форма

приведена в приложении 4 к Правилам, утвержденным постановлением Правительства РФ

от 2 декабря 2000 г. № 914.

Порядок

внесения исправлений приведен в приложении 4 к Правилам, утвержденным постановлением

Правительства РФ от 2 декабря 2000 г. № 914. Он отличается от порядка внесения изменений

в книгу продаж.

Если

из книги покупок надо исключить ошибочно зарегистрированный счет-фактуру, то в дополнительном

листе его следует аннулировать. Правильный счет-фактуру зарегистрируется в книге

покупок в том налоговом периоде, когда у организации возникло право на вычет по

нему (абз. 2 пункта 7 Правил, утвержденных постановлением Правительства РФ от 2

декабря 2000 г. № 914). Если продавец неправильно оформил счет-фактуру, то в книге

покупок зарегистрируйте его в том квартале, когда продавец вернул счет-фактуру с

внесенными изменениями.

Такого

мнения придерживается и Минфин России (письмо Минфина России от 27 июля 2006 г.

№ 03-04-09/14).

Для

внесения изменений в книгу покупок (дополнительный лист) ООО «ПромоСпейс» пользуется

следующим алгоритмом.

1.

В табличной части дополнительного листа в строку „Итого“ перенесят данные по графам

7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12 из книги покупок за квартал, в котором был

зарегистрирован счет-фактура до внесения в него исправлений.

2.

По строкам, следующим за строкой «Итого», отражаются данные счетов-фактур, которые

аннулируются (т. е. данные по счету-фактуре до внесения в него изменений).

3.

В строке «Всего» подведите итог по графам 7, 8а, 8б, 9а, 9б, 10, 11а, 11б и 12.

Для этого из показателей соответствующих граф по строке «Итого» надо вычесть показатели

соответствующих граф по строкам счетов-фактур, подлежащих аннулированию.

Если

вносится несколько исправлений, относящихся к одному кварталу, то данные граф 7,

8а, 8б, 9а, 9б, 10, 11а, 11б и 12 по строке «Всего» предыдущего дополнительного

листа отражают по строке «Итого» последующего листа.

Если

счет-фактуру нужно зарегистрировать в книге покупок задним числом, делают это в

дополнительном листе в том квартале, в котором этот счет-фактура должен был пройти

регистрацию. После этого к итоговым показателям дополнительного листа книги покупок

прибавляют показатели вновь зарегистрированного документа. Такой порядок рекомендован

в письме ФНС России от 6 сентября 2006 г. № ММ-6-03/896.

Если

в текущем квартале в книге покупок обнаружена ошибка за истекший квартал, данные

строки «Всего» используют для внесения исправлений в декларацию.

Книгу

покупок прошнуровать, ее листы пронумеровать и скрепить печатью. Если книга ведется

вручную, то делают это в начальный момент внесения записей в книгу покупок. Сделать

это необходимо не позднее 20-го числа месяца, следующего за истекшим кварталом.

Такой

порядок ведения книги покупок установлен пунктами 15 и 28 Правил, утвержденных постановлением

Правительства РФ от 2 декабря 2000 г. № 914.

Финансовый

результат от выполнения услуг ООО «ПромоСпейс», предусмотренных договором на услуги

по рекламе, определялся как разница между выручкой от реализации услуг, выполненных

собственными силами, по ценам, установленным в договоре, без налога на добавленную

стоимость и затратами на их производство и сдачу.

Прибыль

от сдачи объектов, работ и услуг в ООО «ПромоСпейс»рассчитывали по формуле :

Про=Во-НДС-3со,

где

Во

- выручка от сдачи объектов заказчику и выполнения работ и услуг;

3со

- затраты на производство работ и услуг (себестоимость);

НДС

- налог на добавленную стоимость.

Пример:

Выручка от сдачи объектов заказчику и выполнения работ и услуг без учета НДС за

2008г. Составила 457 тыс. руб.;

Себестоимость

от реализации услуг - 484 тыс. руб.

Финансовый

результат от реализации услуг (убыток) - 27 тыс.руб.

Убыток

= 457-484=-27 тыс.рублей.

Финансовый