Курсовая работа: Валютный курс и механизм его формирования

Курсовая работа: Валютный курс и механизм его формирования

Содержание

ВВЕДЕНИЕ

1. Развитие теорий валютного курса

1.1 Сущность валютной системы

1.2 Теории валютного

курса

2. Механизм формирования валютного курса

2.1 Анализ факторов,

воздействующих на валютный курс

2.2 Влияние участников рынка на формирования валютного курса

3. Валютный курс и его формирование в

России

4. Валютный рынок: перспективы 2010

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Глобализация экономики характеризуется масштабной миграцией

капитала между странами, что резко усилило интенсивность межстрановых денежных

потоков, а это, в свою очередь, привело к росту конверсионных валютных

операций. Кроме того, для современной мировой валютной системы характерны

резкие колебания валютных курсов, возникающие из-за влияния внутренних и

зарубежных шоков, действий центральных банков и других участников валютного

рынка (импортеров, экспортеров, населения, инвесторов, спекулянтов),

оказывающих разнонаправленное влияние на динамику курсов валют. В свою очередь,

стабильность и предсказуемость валютного курса является одним из самых главных

факторов, определяющих поведение участников валютного рынка. Для обеспечения

предсказуемости валютного курса, национальные власти должны позаботиться о

равновесии спроса и предложения на валютном рынке страны. Одним из главных

факторов, определяющих успешность действий национальных властей в лице

центрального банка, является достоверность анализа и прогнозирования уровней

спроса и предложения валюты на валютном рынке со стороны его участников.

Однако, так или иначе, во главу угла встает такой базовый

вопрос как механизм формирования валютного курса. Заметим, что данный процесс

исторически претерпел определенные изменения. Каким образом он функционирует в

настоящее время – мы попытаемся выяснить в данной работе.

1. Развитие теорий

валютного курса

С

середины XX столетия международные валютные отношения получают новый импульс

развития. Интернационализация и глобализация мировой экономики способствует

развитию торгово-экономического обмена, расширению валютных отношений между

странами. Проблемы устойчивости валют, допустимых границ их колебаний по

отношению друг к другу и резервным валютам становятся важнейшими проблемами

мирового хозяйственного развития. Создание эффективного валютного механизма для

бесперебойного осуществления мировых хозяйственных связей становится

центральной задачей международной финансовой системы.

Международные

валютные отношения представляют совокупность экономических отношений, связанных

с функционированием денег как мировых денег. Деньги, как мировые деньги,

обслуживают внешнюю торговлю и услуги, миграцию капитала, перевод прибылей на

инвестиции, предоставление займов и субсидий, научно-технический обмен, туризм,

государственные и частные денежные переводы.

Валютные

отношения осуществляются на национальном и международном уровне. На национальном

уровне они охватывают сферу национальной валютной системы (НВС). НВС

представляет часть денежной системы страны. Национальная валютная система – это

форма организации валютных отношений страны, определяемая ее валютным

законодательством. Особенности НВС определяются степенью развития и специфики

экономики, а также внешнеэкономических связей той или иной страны.

Национальная

валютная система включает следующие основные составляющие:

·

национальную

денежную единицу (национальная валюта);

·

состав

официальных золотовалютных резервов;

·

паритет

национальной валюты и механизм формирования валютного курса;

·

условия

обратимости национальной валюты;

·

наличие или

отсутствие валютных ограничений;

·

порядок

осуществления международных расчетов стран;

·

режим

национального валютного рынка и рынка золота;

·

национальные

органы обслуживания и регламентирующие валютные отношения страны.

Связующим

звеном между национальными валютными системами является паритет и валютный

курс.

Паритет

– это соотношение валют, соответствующее их золотому содержанию. Паритет лежит

в основе курса валют. Но курс валют почти никогда не совпадает с паритетом.

Валютный

курс представляет собой соотношение между валютами отдельных стран или «цену»

валюты данной страны, выраженную в валютах других стран.

Международная

валютная система (МВС) является формой организации валютных отношений в рамках

мирового хозяйства. Она возникла в результате эволюции мирового

капиталистического хозяйства и юридически закреплена межгосударственными

соглашениями.

Основными

элементами международной валютной системы являются:[1]

·

национальные и

коллективные резервные валютные единицы;

·

состав и

структура международных ликвидных активов;

·

механизм валютных

паритетов и курсов;

·

условия взаимной

обратимости валют;

·

формы

международных расчетов;

·

режим

международных валютных рынков и мировых рынков золота;

·

межгосударственные

организации, регулирующие валютно-финансовые отношения (МВФ, МБРР и др.).

Международная валютная система включает и комплекс международно-договорных и

государственных правовых норм, обеспечивающих функционирование валютных

инструментов.

Главная

задача международной валютной системы – регулирование сферы международных

расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания

инфляции, поддержания равновесия внешнеэкономического обмена и платежного

оборота разных стран. МВС является одним из важнейших механизмов, который может

содействовать расширению или, наоборот, ограничению международных экономических

отношений, а также в значительной мере влиять на внутреннее денежное обращение.

1.2

Теории валютного курса

Все

многообразие теорий валютного курса может быть сведено к двум подходам:

нормативному и позитивному.[2] Позитивный подход

предполагает исследование валютного курса как объективной данности, т.е.

изучение его динамики и прогнозирование будущих значений. В нормативном подходе

исследуется вопрос о том, каким должен быть валютный курс с точки зрения

проведения оптимальной экономической политики. Так, для повышения эффективности

проводимой государственной политики, необходимо знать достоинства и недостатки

всех существующих нормативных теорий валютного курса. В то же время при плавающем

режиме валютного курса эффективность действий любого участника валютного рынка

(в том числе и государства) зависит от того, насколько успешно будет произведен

прогноз валютного курса, что, в свою очередь, зависит от обоснованного выбора

позитивной теории валютного курса. Эволюция нормативных теорий валютного курса

происходила параллельно с развитием международной валютно-финансовой системы

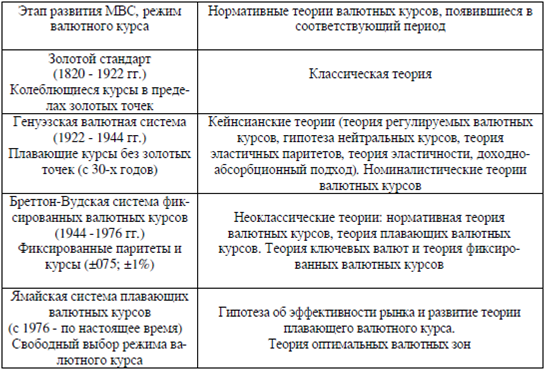

(МВС), что отражено в таблице 1.

Таблица

1. Развитие МВС и нормативных теорий валютного курса[3]

Представляется справедливым выделить пять направлений в

развитии данных теорий: классическое, номиналистическое, неоклассическое, кейнсианское,

теория оптимальных валютных зон.

Для каждого из этих направлений характерен свой режим

валютного курса, способ установления макроэкономического равновесия, наличие

воздействий на валютный курс со стороны государства и использование его в

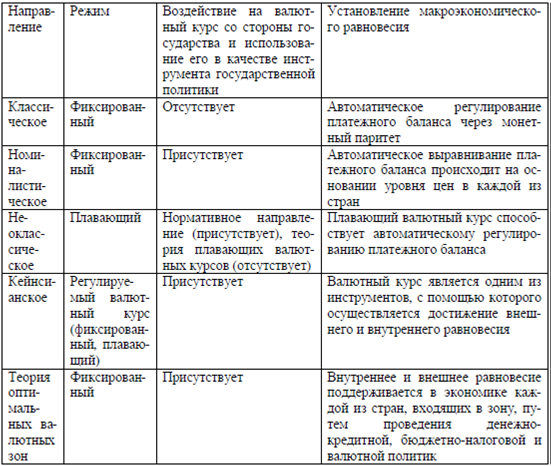

качестве инструмента государственной политики (см. таблицу 2).

Таблица 2. Критерии, определяющие основные направления в

эволюции нормативных теорий

На основании изменения подхода к пониманию сущности денег и

их роли в экономике следует выделить два этапа в развитии позитивных теорий валютного

курса. Первый этап начался в середине XVIII века и закончился в начале 70-х

годов XX века. Для данного этапа характерно применение валютного курса в

качестве инструмента, благодаря которому можно определить соотношение между

национальными и иностранными золотыми денежными единицами, а позднее бумажными

деньгами, которые могли быть обменены на золото. В качестве основной модели,

определяющей динамику обменного курса, использовался паритет покупательной

способности, а основными факторами, влияющими на валютный курс, являлись темпы

инфляции в странах-контрагентах и изменение статей платежного баланса. В теориях

валютного курса, появившихся в это время, преимущественно рассматривается

проблема выбора режима валютного курса и его влияние на неравновесие платежного

баланса.

Основными позитивными теориями, появившимися на данном этапе,

являются ППС и модель Манделла-Флеминга. При этом, как в позитивных, так и в

нормативных моделях, динамика валютного курса определяется спросом и

предложением на валюту, представляющими собой чистые потоки стоимостей от

импорта и экспорта товаров, оттока и притока капитала. Второй этап охватывает

период с начала 1970-х и до наших дней. В данный период времени произошел крах

Бреттон-Вудской системы и во многих странах был осуществлен переход к

плавающему режиму валютного курса. В результате этого был создан глобальный

валютный рынок FOREX (FOReign EXchange – международный валютный рынок), характерной

особенностью которого стал постоянный рост количества и объемов операций,

совершаемых на данном рынке. Данные обстоятельства привели к тому, что

исследователи стали разрабатывать новые модели ценообразования валютных курсов.

Кроме того, в результате перехода к режиму плавающих валютных курсов, стали

происходить валютные кризисы, что, в свою очередь, также стимулировало развитие

исследований, направленных на выявление курсообразующих факторов и построение

новых моделей валютного курса, которые согласовались бы с практикой.

Отличительной особенностью появившихся на данном этапе подходов к анализу

динамики валютного курса является то, что в основе данных теорий лежит принцип

запасового равновесия финансовых рынков, характеризующийся наличием у отдельно

взятого инвестора желаемого набора активов. Другими словами, движение потоков

капитала прекращается, когда инвесторы имеют желаемый набор активов.

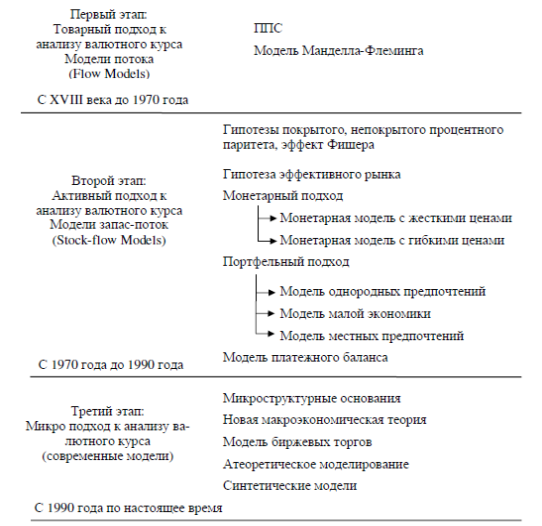

Однако можно выделить три этапа в развитии данных теорий. На

первом этапе, охватывающим временной период с XVIII века до 1970 гг., валютный курс

определялся на основе товарного подхода, т.е. в моделях предполагалось, что

спрос на национальную валюту возникает, главным образом, на рынке товаров. На

втором этапе, с 1970 г. до 1990 г., в основе моделей уже лежит определение валютных

курсов на основе купли-продажи активов. На третьем этапе – разработаны теории,

базирующиеся на микроэкономических и микроструктурных основаниях, а так же

появились синтетические модели, в основе которых лежит рассмотрение множества факторов,

что отражено на рисунке 1.

Рис. 1. Классификация позитивных теорий валютного курса по

этапам развития

Итак, с точки зрения как нормативного, так и позитивного

подходов, понятие валютного курса прошло длительную эволюцию, отражая развитие

международных денежных и мирохозяйственных отношений.

2. Механизм

формирования валютного курса

2.1

Анализ факторов, воздействующих на валютный курс

Для успешного прогнозирования изменений валютного курса, а также

разработки теоретических и эмпирических моделей, определяющих динамику валютного

курса, необходимо иметь четкое представление о факторах, влияющих на поведение

данного экономического показателя. Именно поэтому, вопрос о рассмотрении и

классификации факторов, влияющих на поведение валютного курса, является

актуальным.

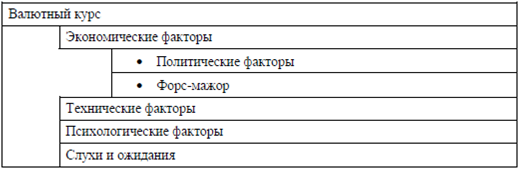

В современных условиях глобального рынка валютный курс

формируется под влиянием многочисленных факторов, а изучение динамики поведения

валютного курса основывается на анализе воздействующих факторов. В качестве

результата проведения анализа факторов, воздействующих на динамику валютного

курса, была разработана авторская классификация факторов, которая показана на

схеме 1[4]. Данная классификация

факторов отличается от существующих классификаций тем, что она является более

полной и всеобъемлющей.

В целом, можно заключить, что доминирующее влияние на

поведение валютного курса оказывают следующие экономические факторы: дефициты

торгового и платежного балансов, индексы инфляции, размер процентной ставки,

динамика ВВП и золотовалютных резервов, данные по денежной массе. Помимо

экономических факторов, на колебания валютного курса влияют политические факторы.

Стоит отметить, что экономические и политические факторы тесно связаны между

собой (см. схему 1). Политическая партия, имеющая наибольшее количество мест в

парламенте, представляет интересы определенной группы людей, которые, в свою

очередь, и определяют развитие экономики. В итоге, результаты деятельности

политиков определяют динамику экономических факторов. Например, основным

показателем проводимой денежно-кредитной политики является размер процентной

ставки, а бюджетно-налоговой политики – размер подоходного налога. Как известно,

налоги и процентные ставки – это основные рычаги влияния государства на бизнес.

Эти два фактора напрямую влияют на деловую активность, так как образуют избыток

или дефицит как товаров, так и денег. Для прогнозирования изменений валютного

курса необходимо также учитывать и характер внешней экономической политики,

проводимой государством. Данная политика заключается в установлении таможенных

процедур, тарифов и прочих сборов, запретов на импорт и экспорт, импортных квот

и многого другого. Внешняя экономическая политика влияет на изменения дефицитов

торгового и платежного балансов.

Схема 1. Факторы, влияющие на валютный курс

Кроме того, в результате анализа поведения участников

валютного рынка можно прийти к выводу о том, что на принимаемые ими решения, и,

следовательно, на динамику валютного курса оказывают сильное влияние события,

предвидеть которые заранее не представляется возможным: политические кризисы,

связанные с неожиданными результатами предвыборных кампаний и отставкой первых

лиц государства; военные конфликты; стихийные бедствия и катастрофы и т.п. Все

эти факторы объединены в одну группу «Форс-мажор». «Форс-мажор» и экономические

факторы, в свою очередь, тесно взаимосвязаны между собой (см. схему 1), так как

стихийные бедствия, войны, политические кризисы и т.п. – все это в итоге

приводит к изменениям экономических факторов, напрямую влияющих на валютный

курс. Также существенное воздействие оказывают валютные спекулянты. Они часто руководствуются

применяемыми ими методами технического анализа. Например, одно из определений

ценового пробоя в техническом анализе гласит, что если цена на рынке превысит

сопротивление фигуры технического анализа, то следует делать покупки. Трейдеры,

как только видят эту ситуацию, покупают, и рынок продолжает двигаться вверх

из-за возросшего спроса. Данные факторы отражены на схеме 1 под названием «технические

факторы». Кроме того, на решения, принимаемыми валютными дилерами, большое

влияние оказывают их чувства и эмоции (страх, жадность, алчность, стадный инстинкт),

так как реальная работа на рынке связана с возможностью больших денежных

потерь. Следовательно, ежедневная работа валютного дилера происходит в условиях

постоянного стресса. Поэтому при прогнозировании курсов валют, необходимо

учитывать как поведение участников, так и психологический настрой рынка. На

схеме 1 данные факторы представлены группой «психологические факторы».

Также справедливо утверждать, что помимо экономических,

политических и психологических факторов, следует учитывать слухи и ожидания

рынка. Так как дата и время выхода экономических показателей заранее известны,

то ожидание выхода определенного события приводит к формированию определенной

динамики валютных курсов. После того, как соответствующая информация станет общедоступной,

может произойти значительное изменение уровня валютных курсов. При этом уровень

курса может как вырасти, так и упасть. Все будет определяться тем, как

участники валютного рынка проинтерпретируют опубликованную информацию о

значении какого-либо события или экономического показателя.

Необходимо отметить, что рассмотренные фундаментальные

факторы обладают различной силой влияния на валютный курс. К слабо влияющим

факторам, то есть тем факторам, которые могут внести краткосрочную коррективу в

движение валютного курса, относятся высказывания ведущих политических деятелей,

психологические и технические факторы, форс-мажорные ситуации, слухи и ожидания,

валютные интервенции центральных банков. К сильно влияющим факторам относятся

внешняя и внутренняя политики, проводимые в стране; войны; цены на нефть.

Ведь стихийные бедствия, войны и политика в итоге

превращаются в изменения экономических факторов, которые напрямую влияют на

валютный курс. Следовательно, экономические факторы играют ключевую роль при

среднесрочном и долгосрочном прогнозировании поведения валютного курса.

2.2

Влияние участников рынка на формирования валютного курса

Ежедневное значение обменного курса формируется на валютном

рынке таким образом, чтобы спрос на валюту совпадал по величине с предложением

на нее. Ниже мы рассмотрим основных участников валютного рынка и механизм их

влияния на спрос и предложение на валюту, а, следовательно, и на формирование

валютного курса.

На рис.2 схематично показан валютный рынок и участники

данного рынка, которые формируют спрос и предложение валюты. Каждый из этих

участников преследует собственные цели при совершении валютных операций.

Перейдем к описанию механизма формирования спроса-предложения валюты каждым из

участников.

Рис.2. Участники валютного рынка[5]

Экспортеры. Экспортеры продают валютную выручку на рынке, тем

самым увеличивая предложение иностранной валюты на рынке. Основным

фундаментальным показателем, оказывающим влияние на уровень экспорта, является

условия торговли. Данный показатель определяется как отношение

внутренних товарных цен к зарубежным.[6]

Необходимо отметить, что на практике для стран, основная доля

экспорта которых состоит из небольшого числа товаров, вместо переменной условий

торговли экономисты иногда используют цену основных экспортируемых товаров.

Например, для России более половины отечественного экспорта составляют сырье

или же производные этого сырья, цены на которые либо непосредственно определяются

ценой на нефть, либо сильно коррелируют с ней. Таким образом, основным

фактором, который определяет в среднесрочном плане динамику экспорта, являются

цены на нефть.

Также динамика экспорта зависит от уровня ВВП. Данная

зависимость является прямой, т.е. при увеличении ВВП увеличивается, и объем

экспорта, и наоборот.

Экспортеры продают часть валютной выручки на рынке, что

приводит к формированию дополнительного спроса на национальную валюту

(предложение иностранной валюты).

Импортеры. Импортеры приобретают валютные счета для оплаты

товаров и услуг за рубежом, предъявляя спрос на иностранную валюту. Объем

импортируемых товаров и услуг определяется спросом на них в отечестве. Основными

факторами, которые определяют динамику импорта, как в среднесрочном, так и в

долгосрочном плане, являются уровень доходов населения и условия торговли. В

качестве показателя уровня доходов населения может быть выбран валовой

внутренний продукт. В то же время импорт зависит от условий торговли.

Так, например, уменьшение валютного курса (т.е. национальная валюта становится

более крепкой) должно приводить к росту спроса на импортные товары, т.к. они

будут дешевле отечественных. Помимо этого, инструменты торговой политики, в

частности таможенные тарифы и квоты на импортируемую продукцию сильно влияют на

уровень импорта.

Инвесторы. Иностранные инвесторы покупают отечественную

валюту для приобретения отечественных активов, предъявляя предложение

иностранной валюты. Отечественные инвесторы покупают иностранную валюту для

оплаты финансовых активов за рубежом. Покупка/продажа отечественной или

иностранной валюты происходит на основании данных с фондовых и денежных рынков

(уровень процентной ставки). Спрос на иностранную валюту будет тем больше, чем

выше доходность, с учетом инфляции, депозитов за рубежом, а также, чем выше

доходность от вложений в иностранные ценные бумаги. Поэтому в данном случае,

инвесторы будут стремиться получить больше иностранных долговых обязательств,

облигаций, акций, банковских депозитов или наличных денег. Это в конечном счете

приведет к повышению цены нностранной валюты. В противоположность этому, спрос

со стороны иностранцев на отечественные активы будет приводить к усилению курса

национальной валюты.

У владельцев отечественных и зарубежных активов на основе

имеющейся у них информации формируется определенное представление о будущем

значении валютного курса. Этот форвардный курс приводит к тому, что инвесторы

начинают переводить огромные массы капитала из одной страны в другую. В

результате этого, затрагиваются базисные экономические тенденции, что в свою

очередь опять приведет к изменению валютного курса. Поэтому в данных условиях,

наряду с процентными ставками, профессиональные участники валютного рынка

учитывают риск изменения будущей ситуации.

Впервые взаимосвязь форвардного валютного курса и процентных

ставок описал Дж. М. Кейнс в работе «Трактат о денежной реформе». Он отмечал: «Согласно

концепции паритета процентных ставок, имеющиеся в наличии средства для

краткосрочного инвестирования будут размещены на том денежном рынке, который

приносит наибольший доход».

Если остальные экономические факторы будут в течение

некоторого времени неизменными, то процент по ссуде окажется четким указателем

для направления движения капиталов. Так, разницы в 0,125% достаточно для

изменения направления потока средств. При расхождении более чем на 5% происходит

лавинообразный процесс ухода капитала. По некоторым оценкам 90% международного

платежного оборота определяется рынком ссудных капиталов. Фактически средства

переходят из одного государства в другое без перемещения реальных материальных

ценностей.[7]

Необходимо также отметить, что существует и негативное

влияние чрезмерного притока краткосрочного капитала в страну на курс ее валюты.

Это может увеличить избыточную денежную массу, что приведет к увеличению цен и

обесцениванию валюты.

Население (Домашние хозяйства). Население покупает и продает

наличную иностранную валюту, а также открывает и закрывает валютные счета. В

случае наличия инфляционного процесса, когда население не доверяет

отечественным активам, многие предпочитают сохранять средства в иностранных

активах. Считаем, что спрос населения на иностранную валюту

прямо-пропорционально зависит от сбережении (определяются уровнем доходов),

инфляции в стране, волатнльности валютного курса, показателя определяющего,

какую часть сбережений население обменивает на иностранную валюту. Население

прекращает покупать валюту при отсутствии роста валютного курса и снижении

темпов инфляции.

Население будет обменивать накопленную иностранную валюту в

том случае, когда уровень доходов будет сокращаться (из-за инфляции, негативной

динамики ВВП) или когда отечественная валюта будет укрепляться.

Валютные спекулянты. Валютные спекулянты покупают и продают

валюту с целью получения прибыли, возникающей из-за разности курсов валют.

Согласно некоторым источникам[8], для 99 % всех сделок,

совершаемых на рынке FOREX,

хотя бы с одной из сторон выступает спекулянт. Общий объем сделок, проходящих

через руки спекулянтов, также является достаточно большим: 80 – 90 %. Современный

рынок валюты – это рынок, на котором в краткосрочном периоде правят бал

спекулянты. Однако, обеспечивая высокую ликвидность рынка в каждый момент

времени, в долгосрочном периоде спекулянты могут повлиять на курс в значительно

меньшей степени.

Центральный банк (ЦБ). Центральные банки используют свои золотовалютные резервы для

достижения целей макроэкономической стабилизации. Покупка или продажа

иностранной валюты ЦБ на рынке называется валютной интервенцией. Целью

проведения интервенции является изменение в ту или иную сторону обменного курса

национальной валюты. Необходимо отметить, что различают нестерилизованную, или «монетарную»,

интервенцию и стерилизованную, или «очищенную», интервенцию.[9]

Если ЦБ считает, что для страны целесообразно на данном этапе

иметь слабую отечественную валюту (например, для обеспечения высокой

конкурентоспособности отечественного экспорта за рубежом), он будет покупать

иностранную валюту на рынке. А если ЦБ считает, что для страны целесообразно

иметь сильную отечественную валюту (например, для сдерживания инфляции,

поддержке импортеров), то он будет продавать иностранную валюту на рынке.

Необходимо отметить, что интервенция, проводимая с помощью

продажи ЦБ национальной валюты, ограничивается лишь разрешенной максимальной

мощностью ее эмиссии. Валютная интервенция зависит от золотовалютных запасов, а

при небольших запасах она снижается или прекращается совсем. Золотовалютные

резервы зависят от купли-продажи валюты ЦБ, от размеров первоначального

накопления и от доли выручки от экспорта, подлежащей обязательной продаже на

валютном рынке.

3. Валютный курс и его

формирование в России

Для стран, интегрированных в процессы финансовой

глобализации, валютный курс, а также методы его формирования и регулирования,

определяют текущее и перспективное финансовое и социально-экономическое развитие.

Если мы обратимся к проблемам и тенденциям формирования валютного курса в РФ в

период 1992-2007 гг., то можно обозначить некоторые характерные положения.[10]

Во-первых, рассматриваемый период условно можно разбить на

этапы, соответствующие методам установления курса рубля к иностранным валютам,

что связано с особенностями финансово-экономического состояния страны в каждый

из временных интервалов. Во-вторых, анализируемые периоды характеризовались

различной динамикой валютного курса рубля (табл. 3).

В-третьих, для России в течение длительного периода

(1992-2005 гг.) актуальной была проблема долларизации экономики, что определяло

особое значение курса доллара США, не только на сегменте отечественного валютного

рынка, но и на мировых рынках.

Таблица 3. Динамика валютного курса доллара и евро

| Дата |

Курс

доллара (руб.) |

Курс

евро (руб.) |

Этапы

изменения валютного курса в Российской Федерации в период 1991-2008 гг. |

| 01.01.1992 |

125,26 |

- |

1

этап

Стабильный

рост доллара

Использование

ЦБ множественной системы курсообразования

|

| 01.01.1993 |

417,00 |

- |

| 01.01.1994 |

1259,00 |

- |

| 01.01.1995 |

3623,00 |

- |

| 01.01.1996 |

4661,00 |

- |

| 01.01.1997 |

5560,00 |

- |

| 01.01.1998 |

5,96 |

- |

| 18.08.1998 |

6,43 |

- |

2

этап

Нестабильные

высокие темпы роста курса доллара

|

| 01.10.1998 |

15,90 |

- |

| 01.01.1999 |

20,65 |

- |

| 01.01.2000 |

27,00 |

- |

3

этап

Стабильные темпы роста курса

доллара

|

| 01.01.2001 |

28,16 |

- |

| 01.01.2002 |

30,13 |

26,61 |

4

этап

Введение

единой европейской валюты

Введение

Единой торговой сессии российских межбанковских валютных бирж

Стабильная

волатильность доллара

|

| 01.01.2003 |

31,78 |

33,27 |

| 01.01.2004 |

29,45 |

37,09 |

| 01.01.2005 |

27,74 |

37,84 |

| 01.01.2006 |

28,48 |

34,04 |

| 01.01.2007 |

26,44 |

34,48 |

5

этап

Разнонаправленная

динамика курсов основных валют

|

| 01.01.2008 |

24,43 |

35,97 |

| 01.05.

2008 |

23,65 |

36,89 |

В-четвертых, на динамику валютного курса рубля существенное

влияние оказывает движение капиталов (рис. 3).

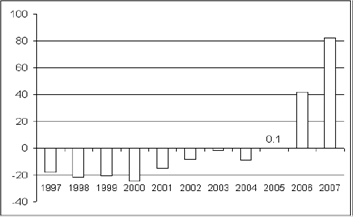

Рис. 3. Чистый (официальный) ввоз/вывоз капитала из России

частным сектором, 1997–2007 гг., млрд. долл.

В-пятых, введение единой европейской валюты существенно

изменило принципы формирования и регулирования валютных курсов. Это проявилось

в переходе Банком России в 2005 г. от использования операционного ориентира на

основе одной валюты (доллара США) к ориентиру на основе рублевой стоимости

бивалютной корзины, включающей доллар США и евро в пропорциях: 0,1 евро и 0,9

доллар США. В дальнейшем структура бивалютной корзины изменялась в соответствии

с изменением валютных паритетов и составляет 0,55 доллара США и 0,45 евро

(табл. 4).

В-шестых, в последнее время наблюдается разнонаправленная

динамика валютного курса рубля по отношению к основным мировым валютам.

В-седьмых, активное включение России в мировые интеграционные

процессы приводит к существенному влиянию процессов, протекающих в ведущих

мировых экономиках, на валютную политику, формируемую в Российской Федерации.

Таблица 4. Динамика структуры бивалютной корзины

| Дата |

Доля

доллара в общем объеме бивалютной корзины |

Доля

евро в общем объеме бивалютной корзины |

| 01.02.2005 |

0,9 |

0,1 |

| 15.03.2005 |

0,8 |

0,2 |

| 16.05.2005 |

0,7 |

0,3 |

| 01.08.2005 |

0,65 |

0,35 |

| 02.12.2005 |

0,6 |

0,4 |

| 08.02.2007 |

0,55 |

0,45 |

| 01.05.2008 |

0,55 |

0,45 |

Специалистами выделяются следующие проблемы формирования и

регулирования валютного курса в нашей стране, основными из которых являются:[11]

·

определяющее

влияние ценовой конъюнктуры на мировых сырьевых и товарных рынках на валютный

курс;

·

существенное

отклонение расчетного курса рубля от официальных устанавливаемых значений;

·

наличие

«серого» валютного рынка;

·

преобладание

доллара США в качестве основной расчетной валюты в экспортно-импортных

операциях.

Ниже представлена обобщенная регулирования валютного курса в

Российской Федерации в период 1991-2008 гг., которая сопоставлена с методами

регулирования валютного курса, используемыми в современной мировой практике

(табл. 5).

Мировая практика свидетельствует об использовании широкого

спектра возможных режимов валютного курса. При этом в экономически развитых

странах, как правило, используются либеральные варианты режимов установления

валютных курсов, для стран же с развивающейся экономикой более характерным

является введение различного рода ограничений, что связано с недостаточной

развитостью рыночных отношений, относительной слабостью механизмов

саморегуляции рынков и неспособностью эффективного противостояния негативным

тенденциям.

Таблица 5. Режимы валютного курса в РФ

| Режимы

валютного курса |

Особенности |

Использование

в

российской практике

|

| Свободное

плавание |

Валютный

курс формируется исключительно под воздействием рыночных сил |

Использовался

в период с июня 1992 г. по июнь 1993 г. |

| Управляемое

плавание |

Центральный

банк проводит интервенции для сглаживания резких колебаний валютного курса |

Используется

после кризиса 1998 г. по настоящее время |

| Валютные

коридоры |

Ограничивающие

пределы колебания валютных курсов точками интервенций центральных банков |

Использовался

в

период с

июля

1996 г. по август 1998 г.

|

| Ползающая

привязка |

Центральный

банк проводит на рынке интервенции для достижения определенного значения

валютного курса |

Использовался

в

период с

июля

1993 г. по июль 1995 г.

|

| Фиксация

в установленных пределах |

Возможны

колебания валютного курса в установленных пределах, в случае отклонения от

предусмотренного диапазоном колебаний Центральный банк проводит интервенции,

стремясь развернуть тенденцию на валютном рынке |

Использовался

в

период с 17.05.1995 г. по 01.07.1996 г.

|

| Корректирующая

фиксация |

Директивными

или рыночными методами валютный курс фиксируется. При возникновении

дисбаланса или значительного давления на валютный курс уровень фиксации изменяется |

__ |

|

Фиксация

курса

Центральным

банком

|

Более

жесткая версия режима «корректирующая фиксация» |

__ |

| Фиксация

курса государством |

Денежная

база должна полностью обеспечиваться валютными резервами по фиксированной

ставке обмена |

Использовался

в период до 1992г. |

| Единая

валюта |

Ранее

независимые валюты заменяют на единую, вновь созданную или уже существующую

валюту |

Формирование

единой рублевой зоны в перспективе для стран СНГ |

Заметим,

что часть из них данных режимов были использованы, а часть может использоваться

в дальнейшем при условии устойчивого развития экономики и интеграции российской

финансовой системы в мировую систему. Далее мы проведем обобщение факторов,

влияющих на формирование валютного курса конкретно в РФ, с разделением их на

структурные (действующие в долгосрочном периоде), конъюнктурные (вызывающие

краткосрочное колебание валютного курса) и форс-мажорные группы факторов (табл.

6).

Таблица 6. Классификация факторов,

влияющих на величину валютного курса

| Группы

факторов |

Факторы |

|

Структурные

факторы

|

Конкурентоспособность

товаров страны на мировом рынке и ее изменение

Состояние платежного

баланса страны

Покупательная

способность национальной валюты

Темпы инфляции

Различия в рыночных

процентных ставках

Режим регулирования

валютного курса

Степень открытости

экономики

|

| Конъюнктурные

факторы |

Уровень

развития валютных рынков

Объемы

спекулятивных валютных операций

Цикличность

деловой активности

Прогнозы

тенденций валютных курсов

|

| Форс-мажорные

факторы |

Финансовые

кризисы

Политические

кризисы

Военные

конфликты

Стихийные

бедствия

|

Также можно выделить отдельные аспекты взаимовлияния национальной

и иностранных валют с позиций определения направления их динамики в зависимости

от режима валютного курса (табл. 7).

Таблица 7. Изменения валютного курса

| Изменения

стоимости |

Плавающий

курс |

Фиксированный

курс |

| Национальная

валюта |

Иностранная

валюта |

Национальная

валюта |

Иностранная

валюта |

| Снижение

курса национальной валюты |

Обесценение |

Удорожание |

Девальвация |

Ревальвация |

| Рост

курса национальной валюты |

Удорожание |

Обесценение |

Ревальвация |

Девальвация |

| Снижение

курса иностранной валюты |

Удорожание |

Обесценение |

Ревальвация |

Девальвация |

| Рост

курса иностранной валюты |

Обесценение |

Удорожание |

Девальвация |

Ревальвация |

На мой взгляд, особую значимость при изучении тенденций

формирования и регулирования валютных курсов приобретает учет различного рода валютных

ограничений, которые, как правило, устанавливаются регулирующими органами.

Основным

органом валютного регулирования в Российской Федерации является Центральный

банк Российской Федерации.

Центральный

банк Российской Федерации в рамках Закона «О валютном регулировании и валютном

контроле»[12]:

1.

определяет сферу

и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в

иностранной валюте;

2.

издает

нормативные акты, обязательные к исполнению в Российской Федерации резидентами

и нерезидентами;

3.

проводит все виды

валютных операций;

4.

устанавливает

правила проведения резидентами и нерезидентами в Российской Федерации операций

с иностранной валютой и ценными бумагами в иностранной валюте, а также правила

проведения нерезидентами в Российской Федерации операций с валютой Российской

Федерации и ценными бумагами в валюте Российской Федерации;

5.

устанавливает

порядок обязательного перевода, ввоза и пересылки в Российскую Федерацию

иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих

резидентам, а также случаи и условия открытия резидентами счетов в иностранной

валюте в банках за пределами Российской Федерации;

6.

устанавливает

общие правила выдачи лицензий банкам и иным кредитным учреждениям на

осуществление валютных операций и выдает такие лицензии;

7.

устанавливает

единые формы учета, отчетности, документации и статистики валютных операций, в

т.ч. уполномоченными банками, а также порядок и сроки их представления;

8.

готовит и

публикует статистику валютных операций Российской Федерации по принятым международным

стандартам;

9.

выполняет другие

функции, предусмотренные настоящим Законом.

Естественно, что на валютный курс влияет и политика

иностранных государств. Так, Федеральная Резервная Система США оказывает

влияние на валютный рынок следующими традиционными способами: прямым изменением

учетных ставок; использованием инструментов финансового рынка путем

купли-продажи ценных бумаг; изменением резервных требований; посредством

проведения валютных операций (обратный выкуп валют). Эти меры направлены на

укрепление доллара, обеспечение упорядоченности на рынке и регулирование

обменных курсов.

Особенностью построения системы регулирования курса евро

является наличие системы европейских центральных банков, состоящей собственно

из ЕЦБ, во многом определяющего общие принципы регулирующих процессов, и

национальных центральных банков, что при разных уровнях развития экономик

участников союза может создавать проблемы конкурентоспособности товаров ряда

стран.

Валютная система Китая имеет ряд отличительных особенностей,

связанных с процессами формирования рыночных механизмов и высокой динамикой

развития страны. С одной стороны, действуют существенные ограничительные меры

со стороны Народного Банка Китая, с другой – в отношении обменного курса юаня

используется единая рыночная система плавающего валютного курса. Значительным

фактором, определяющим установление курса национальной валюты, является также

то, что международная валютная ликвидность КНР состоит из официальных

золотовалютных резервов и резервной позиции Китая в Международном Валютном

Фонде.

4. Валютный рынок:

перспективы 2010[13]

Для российского рубля начало нового года было вполне

благоприятным, первичное падение стоимости корзины на 90 коп. – единовременная

компенсация произошедших на мировом рынке в период российских каникул событий,

дальнейшее вялое течение торгов (в январе средний дневной оборот на ММВБ был

ниже $4 млрд.), которое все же ближе к концу месяца привело к попытке в рамках

локального девальвационного движения уйти выше уровня 36 руб. ЦБ РФ, в

принципе, как и в декабре, почти все время сохранял нейтралитет – если объем

интервенций и имел место, то был минимальным (представители регулятор говорили

о почти традиционных «нескольких сотнях миллионов долларов»).

Примечательно, что на фоне укрепления, а точнее, с учетом

событий последней декады января, «бокового» движения синтетического инструмента

ЦБ РФ, котировки нефти уверенно, хотя и постепенно, снижались (точечное

снижение стоимости WTI достигало $10/барр.), а единая европейская валюта

потеряла порядка семи «фигур», достигнув, фактически, 7-месячного минимума по

отношению к доллару США.

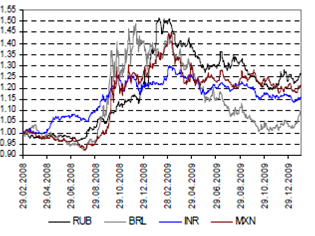

Рис. 4. Индексы emerging currencies

Возможно, ответ стоит искать в динамике фондовых индексов

(большую часть периода имел место рост) и слухах (неофициальная информация) о

планируемом притоке на развивающиеся рынки (в том числе российский) в первые

месяцы наступившего года значительных средств западных фондов. Напомним, что

первично аппетит к риску мировых инвесторов «подпитывался» ожиданиями

позитивных корпоративных отчетов и непрекращающимися

заявлениями/предположениями о том, что ставки в США в течение «длительного

времени останутся на низком уровне». Отчетность в целом оказалась неплохой

(лучше ожиданий), но конечный эффект оказался «смазанным». Оптимизм инвесторов

начал ослабевать в связи с растущими опасениями в отношении отдельных стран

Еврозоны (Греция, Испания, Португалия), что существенно усугубило положении

евро на forex. На более позднем этапе рынок шокировало предложение Б.Обамы об

ужесточении правил по операциям на финансовых рынках для крупнейших банков, а

также инициативы Народного Банка Китая в отношении ограничения кредитования.

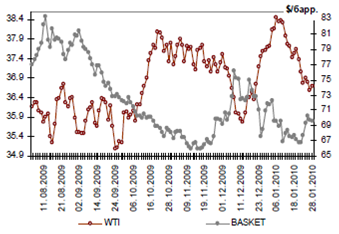

Рис. 5. Бивалютная корзина и нефть WTI

В отношении Испании главным раздражителем можно назвать

текущий уровень безработицы, который по официальным данным в конце 2009 года

приблизился к уровню 19%. Португалии начали пророчить трудности с погашением

внешнего долга. Проблема Греции (главный «виновник» ухудшения позиций евро на

forex) – чрезвычайно высокий уровень бюджетного дефицита – 12,7% ВВП в 2009

года, а также значительный уровень долговой нагрузки – 125% ВВП. Греческий

«мотив», в принципе, если опираться на доходность суверенного долга и котировки

CDS на госдолг, развивается еще с ноября прошлого года (в декабре произошло

снижение суверенного рейтинга).

Однако после публикации соответствующих статистических данных

и усиления циркуляции слухов о возможном выходе Греции из «оптимальной валютной

зоны» – опасения инвесторов существенно усилились, что также нашло отражение в

котировках CDS, которые, начиная с последней декады января, подорожали почти на

30%. Есть и формальные и практические аргументы в пользу возвращения к

обращению национальной валюты (драхма). С формальной точки зрения это

категорическое несоответствие макропараметров правилам/критериям Еврозоны,

прежде всего в части уровня бюджетного дефицита (предельный размер – 3% ВВП,

хотя это правило, как показывают последние годы, достаточно «гибкое»). С точки

зрения практики отказ от евро позволит властям страны девальвировать национальную

валюту, тем самым, с точки зрения теории, усилив конкурентоспособность

экономики, стимулировать экономический рост.

Как видно, на данном этапе ярко выраженных факторов для

усиления спроса на относительно «некачественные» активы в мировом масштабе,

фактически, нет, вместе с тем триггеров для глубокой коррекции вниз, распродажи

инструментов emerging markets, новой волны активного перехода в safe haven

также не видно. Соответственно, вопрос о продолжении «паузы» (движение корзины

в относительно узком диапазоне на фоне низкой торговой активности) на

внутреннем российском рынке на фоне девальвации евро и сохранения волатильности

на мировом фондовом рынке остается актуальным.

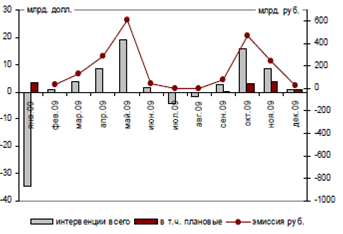

Рис. 6. Валютные интервенции ЦБ РФ

Говоря о бивалютной корзине можно сказать, что «технический»

коридор колебания сузился, если раньше рабочими можно было назвать границы 35,0

– 38,25, то теперь это 35,10 – 37,50, что в частности подтвердили повышательные

движения в конце декабря и последней декаде января. Еще раз напомним, что

достаточно распространенным является мнение об ограниченной эффективности

применения технического инструментария для анализа российского внутреннего

валютного рынка.

Тезис вполне обоснованно подкрепляется аргументом, суть

которого состоит в том, что в определенные периоды торги на валютном рынке

носят ограниченно свободный характер из-за интервенций ЦБ РФ, объем которых,

кстати, в 2009 году составил, если учитывать и нетто-покупки и нетто-продажи

помесячно, более $58 млрд., если опираться на итоговый показатель, то чистые

покупки составили $22 млрд. При этом интенсивность вмешательства регулятора в

рыночные процессы была достаточно рваной (см. рис. 6). Однако, в декабре-январе

из-за умеренной активности ЦБ РФ (в обоих случаях интервенции, согласно

заявлениям представителей и доступным статданным ограничивались «несколькими

сотнями $ млн.) «технические» уровни по бивалютной корзине стали

просматриваться более четко, в частности область 36,0. Границы актуального на

данный момент коридора можно описать как 35,0 – 35,65 руб.

Заключение

В современных условиях валютный курс является важным

показателем, определяющим многие аспекты финансового состояния государства в

целом, отраслей экономики, предприятий и организаций, вовлеченных в процесс

международного разделения труда. В связи с этим вопросы формирования и

управления валютным курсом постоянно находятся в центре внимания национальных и

наднациональных органов финансового и банковского регулирования. Поскольку

уровень валютного курса определяет движение капиталов, конкурентоспособность

национальных товаров на мировых рынках, объемы экспорта и импорта, финансовую

безопасность страны в целом, управление им играет важную роль в рыночной

экономике и оказывает большое влияние на многие макроэкономические процессы.

Опыт свидетельствует о формировании национальных моделей регулирования

валютного курсов в зависимости от приоритетности решаемых политических и

социально-экономических задач. Вместе с тем, высокая степень неопределенности

внешней и внутренней среды, обусловленная постоянными изменениями в финансовых

и экономических отношениях, как на страновом, так и на общемировом уровне, определяет

необходимость постоянной корректировки национальных моделей управления

валютными курсами в соответствии с изменяющейся средой. Для Российской

Федерации проблема формирования эффективного валютного курса является одной из

наиболее сложных в системе задач денежно-кредитного регулирования в связи с

проводимыми экономическими реформами, высокой степенью зависимости параметров

развития от цен на сырьевые товары на мировых рынках, открытостью финансовой

системы мировым влияниям.

СПИСОК ИСПОЛЬЗОВАННОЙ

ЛИТЕРАТУРЫ

1.

Федеральный

закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле»

(принят ГД ФС РФ 21.11.2003).

2.

Авдокушин Е.Ф. Международные экономические отношения:

Учеб. пособие.- 4-е изд., перераб. и доп.- М.: ИВЦ «Маркетинг», 2005.

3.

Балацкий Е.В.,

Серебренникова А.В. Новые инструментальные императивы в моделировании валютных

курсов // Вестник Московского университета. Серия «Экономика». – 2008. – №5.

4.

Бахрамов Ю.М.,

Глухой В.В. Организация внешнеэкономического деятельности. Особенности менеджмента.

– СПб.: Изд-во «Лань», 2007.

5.

Григорьев К.А. Методические основы формирования

валютного курса в условиях глобализации мировой экономики // Вестник ИНЖЭКОНА.

Сер. Экономика. Вып. 3 (22). – СПб.: СПбГИЭУ, 2008.

6.

Панилов М. А. Развитие теорий валютного курса и эволюция принципов

его моделирования // Аудит и финансовый анализ. – 2009. – №4.

7.

Панилов М.А.

Валютный курс: система воздействующих факторов // Проблемы экономики. – 2008. –

№2(21).

8.

Панилов М.А.

Разработка нового комплексного подхода к анализу динамики равновесного

валютного курса // Российский экономический интернет-журнал [Электронный

ресурс]: Интернет-журнал АТиСО. – М.: АТиСО, 2008. – Режим доступа: http://

www.e-rej.ru/Articles/2008/Panilov.pdf

9.

Семенов А.М. Этот

изменчивый обменный курс: Сборник статей. Пер. с англ. – М.: Дело, 2008.

10.

Требич К.В.

Развитие теории валютного курса и возможности ее эмпирической проверки //

Вестник СПбГУ. – 2009. – №4.

11.

Харлампиев Д. RUB – фундаментальная траектория //

Аналитические публикации Группы ИФД «Капитал» [Электронный ресурс]:

http://www.pkb.ru/press/analytics/publication/money_market

12.

Шульгин А.Г.

Валютный курс и международные финансы. – М.:

[1] Авдокушин Е.Ф. Международные экономические отношения: Учеб. пособие.-

4-е изд., перераб. и доп.- М.: ИВЦ «Маркетинг», 2005.

[2] Панилов М. А. Развитие теорий валютного курса и эволюция принципов

его моделирования // Аудит и финансовый анализ. – 2009. – №4.

[3] Панилов М. А. Развитие теорий валютного курса и эволюция принципов

его моделирования // Аудит и финансовый анализ. – 2009. – №4.

[4] Панилов М.А. Валютный курс: система воздействующих

факторов // Проблемы экономики. – 2008. – №2(21).

[5] Панилов М.А. Разработка нового комплексного подхода к

анализу динамики равновесного валютного курса // Российский экономический

интернет-журнал [Электронный ресурс]: Интернет-журнал АТиСО. – М.: АТиСО, 2008.

– Режим доступа: http:// www.e-rej.ru/Articles/2008/Panilov.pdf

[6] Семенов А.М. Этот

изменчивый обменный курс: Сборник статей. Пер. с англ. – М.: Дело, 2008.

[7] Бахрамов Ю.М., Глухой

В.В. Организация внешнеэкономического деятельности. Особенности менеджмента. –

СПб.: Изд-во «Лань», 2007.

[8] Шульгин А.Г. Валютный

курс и международные финансы. – М.: ЮНИТИ, 2008.

[9] Балацкий Е.В.,

Серебренникова А.В. Новые инструментальные императивы в моделировании валютных

курсов // Вестник Московского университета. Серия «Экономика». – 2008. – №5.

[10] Григорьев К.А. Методические

основы формирования валютного курса в условиях глобализации мировой экономики

// Вестник ИНЖЭКОНА. Сер. Экономика. Вып. 3 (22). – СПб.: СПбГИЭУ, 2008.

[11] Требич К.В.

Развитие теории валютного курса и возможности ее эмпирической проверки //

Вестник СПбГУ. – 2009. – №4.

[12] Федеральный закон от 10.12.2003 №173-ФЗ «О валютном

регулировании и валютном контроле» (принят ГД ФС РФ 21.11.2003).

[13] Харлампиев Д. RUB – фундаментальная траектория // Аналитические публикации

Группы ИФД «Капитал» [Электронный ресурс]: http://www.pkb.ru/press/analytics/publication/money_market

|