Курсовая работа: Бюджетный дефицит и государственный долг, проблемы финансирования бюджетного дефицита

Курсовая работа: Бюджетный дефицит и государственный долг, проблемы финансирования бюджетного дефицита

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

УО "БЕЛОРУССКИЙ

ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ"

Кафедра

экономической теории

КУРСОВАЯ РАБОТА

на тему: Бюджетный дефицит и государственный долг, проблемы

финансирования бюджетного дефицита

Студент

УЭФ, 2 курс, 03

СЭГ-1 Т.В.

Цыринская

Руководитель

Е.К. Егорина

МИНСК 2004

СОДЕРЖАНИЕ

Введение………………………………………………………………………………....4

1.

Бюджетный

дефицит………………………………………………………………...6

1.1.

Понятия

бюджетного дефицита и причины его возникновения…………....6

1.2.

Виды бюджетного

дефицита…………………………………………………10

1.3. Концепции регулирования бюджетного

дефицита…………………………..12

1.4. Финансирование бюджетного

дефицита……………………………………...14

2.

Государственный

долг…………………………………………………………......17

2.1.

Сущность

государственного долга…………………………………………..17

2.2.

Виды

государственного долга, причины возникновения и последствия.......19

2.3.

Способы

сокращения государственной задолженности…………………....21

3.

Бюджетный дефицит

и государственный долг Республики Беларусь………......23

3.1.

Развитие

бюджетного дефицита в Республике Беларусь……………………23

3.2. Пути сокращения бюджетного дефицита и

сбалансирования бюджета РБ...29

3.3. Государственный долг Республики

Беларусь………………………………...34

Заключение……………………………………………………………………………...41

Список использованных

источников………………………………………………….43

ВВЕДЕНИЕ

Ведущую, определяющую роль в формировании и развитии

экономической структуры любого современного общества играет государственное

регулирование, осуществляемое в рамках избранной властью экономической

политики. Одним из наиболее важных механизмов, позволяющих государству

осуществлять экономическое и социальное регулирование, является финансовый

механизм –финансовая система общества, главным звеном которой является

государственный бюджет. Именно посредством финансовой системы государство

образует централизованные и воздействует на формирование децентрализованных

фондов денежных средств, обеспечивая возможность выполнения возложенных на

государственные органы функций.

Однако, данная системы зачастую сталкивается с

проблемами, выраженными в форме бюджетной задолженности или бюджетного

дефицита. Его возникновение обусловливается многими причинами, среди которых

можно выделить следующие: спад общественного производства, завышенные расходы

на реализации принятых социальных программ, возросшие затраты на оборону, рост

теневого сектора экономики, рост предельных издержек общественного

производства, массовый выпуск “пустых”

денег.

Целью данной работы является раскрытие понятия

бюджетного дефицита и государственного долга, их анализ и возможные способы

управления этими показателями, характеризующими финансовое положение РБ на

современном этапе экономического развития.

В первой главе рассматривается сущность бюджетного

дефицита, основные виды бюджетных дефицитов, пути их финансирования,

показывается роль бюджетного дефицита как индикатора экономической безопасности

страны. Во второй главе дается характеристика государственного долга и его

видов: внутреннего и внешнего. Рассматриваются различные точки зрения на

определение данной экономической категории. Определяются причины возникновения

задолженности государства и основные пути покрытия этой задолженности. Третья

глава рассматривает, что явилось истоком возникновения государственного долга

в Республике Беларусь, какая нынешняя ситуация на рынке государственного

долга. Также анализируется показатель бюджетного дефицита РБ за последние годы

и определяются основные источники его покрытия.

Материалом для данной работы служили конкретные

показатели бюджета, отраженные в Законе о бюджете Республики Беларусь на 2004

год, различные статистические материалы, предоставленные Министерством финансов

и Министерством статистики и анализа РБ.

1.

БЮДЖЕТНЫЙ ДЕФИЦИТ

1.1. Понятие бюджетного дефицита и причины

его возникновения

Состояние

общегосударственных финансов является одним из важнейших экономических

показателей любой страны. Как только государство стало планировать свои

доходы и расходы, появилась проблема их сбалансирования. Бюджетный

дефицит—превышение расходов над доходами государственного бюджетного фонда—характерен

сегодня для большинства развитых стран.

В условиях

функционирования рыночных отношений трудно обеспечить бюджетное

равновесие. Страны развитого рынка признали объективность бюджетного

дефицита и приняли принципиально новую политику—политику бюджетного

дефицита.

Признание

объективности бюджетного дефицита в условиях рыночной экономики требует

рассмотрения ее как объективной экономической категории и изучения

законов ее развития.

Являясь

финансовой категорией, бюджетный дефицит выступает производным от

государственного бюджета и выражает его состояние, при котором доходы

не покрывают всех расходов в силу роста предельных общественных

издержек производства, что приводит к отрицательному сальдо бюджета. С

этих позиций дадим его определение. Бюджетный дефицит

представляет собой систему экономических отношений, связанных с

привлечением дополнительных доходов, сверх имеющихся у государства, и

их использованием на финансирование расходов, не обеспеченных

собственными доходами. [2, с. 269]

Такие

дополнительные доходы образуются главным образом в результате эмиссии

денег, выпуска государственных ценных бумаг, осуществления внутренних и

внешних займов. Это требует от правительства разработки мероприятий по

сокращению бюджетного дефицита, поиска эффективных источников покрытия.

Отсутствие

положительного бюджетного сальдо не следует связывать исключительно с

чрезвычайными обстоятельствами. Дефицит может быть обусловлен

государственным регулированием экономики и отражать намерения

правительства осуществлять крупные государственные вложение в развитие

отраслей хозяйства с целью достижения прогрессивных сдвигов в структуре

общественного производства.

Однако чаще

всего дефицит отражает кризисные явления в экономике, ухудшение

показателей финансово-хозяйственной деятельности субъектов хозяйствования,

нарушение экономических связей, неэффективность налоговой системы и т.д.

в этом случае требуется принятие срочных мер со стороны правительства

по стабилизации экономики, реформированию кредитно-финансовой системы,

корректировке бюджетной политики.

В исключительных

случаях превышение расходов над доходами становиться результатом

чрезвычайных обстоятельств (войн, стихийных бедствий и прочее), когда

средств и резервов бюджетного фонда недостаточно и приходиться изыскивать

дополнительные источники финансирования чрезвычайных расходов.

Таким образом,

в конечном итоге дефицит бюджета является следствием:

·

Чрезмерных государственных

расходов;

·

Ограниченности финансовых возможностей

государства мобилизовать необходимые доходы (сознательное сокращение

налогов в целях стимулирования деятельности субъектов хозяйствования лили

из-за низкой собираемости доходов);

·

Циклических спадов в

экономике.[ 2, с. 261]

Вряд ли можно

однозначно назвать основную причину бюджетного дефицита. Для разных

стран и в разные периоды развития каждая из них могла быть основной,

но чаще всего они воздействовали одновременно. Но всякий рост государственных

расходов, не подкрепленный увеличением доходов, нарушает бюджетное

равновесие, создает отрицательное бюджетное сальдо, с одной стороны,

но с другой—причиной бюджетного дефицита могут явиться недостаточные

доходы государства. Принимая во внимание, что основным источником дохода

бюджета являются налоги, следует признать тот факт, что состояние

доходной базы бюджета определяется состоянием субъектов хозяйствования в

частности и экономики в целом.

В ситуации спада

производства, других негативных явлений бюджетные поступления уменьшаются.

Если при этом не обеспечено адекватное сокращение расходов, возникает

отрицательное бюджетное сальдо.

Конечно, к

важнейшим факторам, влияющим на бюджетный дефицит и определяющим его

размер, относится колебание объема ВВП в течение бюджетного периода.

Практика показала, что в периоды депрессии, когда ВВП низок, бюджет,

как правило, сводится с дефицитом, в то время как в периоды подъема

наблюдается положительное бюджетное сальдо. Причиной таких изменений

являются метаморфозы, происходящие как в доходной, так и в расходной

частях бюджета. Здесь имеется в виду, что во время спадов резко сокращаются

поступления прямых налогов (подоходного налога, налога на прибыль и др.)

в связи с уменьшением базы налогообложения. В то же время возрастают

отдельные виды государственных расходов, что заставляет их находиться в

противофазе с циклом. Как правило, в периоды спада правительства

принимают меры по увеличению расходов по социальной защите населения,

что вызывает рост выплат трансфертов отраслям, производящим товары и

оказывающим услуги населению, но также пособий по безработице и

других социальных расходов. Принято считать, что в условиях динамично

развивающейся экономики бюджетный дефицит в количественно допустимых

размерах не страшен. В долг жили и живут многие экономически развитые

государства. Однако сумма полученных государством в долг финансовых

ресурсов не должна обременять экономику страны, налогоплательщиков,

сопровождаться значительным увеличением расходов по обслуживанию долга,

сокращением социальных программ.

С начала XX в.

общие государственные расходы по отношению к ВВП во всем мире

значительно увеличились. Правительства государств в этих условиях

принимают различные бюджетные решения, направленные на сокращение

отрицательного сальдо бюджета. Это может выразиться в ужесточении

налоговых режимов, замораживании финансирования, сокращении трансфертных

платежей и т.д.

Отношение

экономистов к вопросу бюджетного дефицита неоднозначно. Существует

столько позиций, сколько вариантов составления бюджета: с отрицательным

сальдо (дефицитом), положительным сальдо (профицитом) либо

сбалансированным. Уже давно возникло мнение, новую жизнь которому дал Д.

Кейнс, снабдив его научной базой, что бюджетный дефицит—это совершенно

нормальное и даже желательное для растущей экономики явление, которое

способствует ее росту, снижению безработицы.

Часто дефицит

оправдывается тем, что заимствованные для его финансирования средства

вкладываются в производство, доходы от которого позволят через

некоторый промежуток времени расплатиться по долгам. Теоретически это

даже очень логично, однако практика не подтверждает правильность такой

концепции, особенно в странах с переходной экономикой, включая и

Беларусь.

Существуют много

факторов, которые в разной степени влияют на состояние доходной и

расходной частей бюджетного фонда:

·

Увеличение государственных

расходов на социальное обеспечение и здравоохранение (например, в

странах, где возрастает доля пожилого населения, или в связи с

неблагоприятной экологической обстановкой);

·

Увеличение государственных

расходов на образование и создание новых рабочих мест (в странах, где

возрастает доля молодого населения, или в связи с проведением

мероприятий по сокращению безработицы);

·

Увеличение государственных

расходов в военное время или в связи с социальными конфликтами;

·

Увеличение расходов, связанных

с развитием рыночной инфраструктуры в условиях трансформационной

экономики;

·

Увеличение расходов на

приоритетное развитие отраслей хозяйства, реструктуризацию экономики;

·

Сокращение налогов в целях

стимулирования экономического развития;

·

Уменьшение доходов в связи с

ухудшением показателей финансово-хозяйственной деятельности экономических

агентов;

·

Сокращение доходов из-за

низкой собираемости и др. [2, с. 265]

Заметим, что

большинство из перечисленных факторов, вызывающих увеличение

государственных расходов, даже в перспективе не дадут отдачи в виде

возможных источников погашения задолженности, возникшей в связи с

привлечением заемных средств для финансирования бюджетного дефицита.

Только отдельные из них позволяют надеяться на повышение эффективности

в отраслях экономики и получение источников для погашения

государственного долга. По этому поводу следует заметить, что в

практике бюджетного планирования бюджетный дефицит определяется как

обезличенная величина, характеризующая общий размер превышения расходов

над доходами, т.е. не закрепленная за какими-либо расходами. Однозначно

определить, куда именно будут направлены финансовые ресурсы, полученные

в качестве источников финансирования бюджетного дефицита, и будут ли

оно вообще направлены в сферу материального производства не

представляется возможным. Как правило, они, в первую очередь, обеспечивают

финансирование защищенных статей расходов.

Поэтому невозможно

с уверенностью сказать, что расходы, вызвавшие бюджетный дефицит,

принесут отдачу в виде дополнительных доходов хотя бы в ближайшей

перспективе. Если предположить, что такие расходы будут ежегодно иметь

место (без соответствующей корректировки доходов), придется признать и

последствия вызванного ими бюджетного дефицита— наращивание

государственного долга и инфляция.

Итак, если

бюджетные ресурсы, составляющие превышение доходов над расходами,

направляются на развитие экономики, используются для финансирования

приоритетных отраслей и предполагают отдачу, т.е. используются

эффективно, то в будущем рост производства и прибыли в них возместят

производственные затраты. Если же превышение расходов над доходами

допускается с целью финансирования текущих затрат, субсидирования

нерентабельного производства, то бюджетный дефицит неизбежно приведет к

росту отрицательных тенденций в развитии экономики, главным из которых

является усиление инфляционных процессов.

1.2. Виды бюджетного дефицита

В мировой практике различают следующие виды бюджетного дефицита:

1) Циклический дефицит госбюджета – результат действия

встроенных стабилизаторов.

2) Структурный дефицит госбюджета – разность между

расходами и доходами бюджета в условиях полной занятости.

3) Операционный дефицит госбюджета – общий дефицит госбюджета

за вычетом инфляционной части процентных платежей по обслуживанию

государственного долга.

4) Первичный дефицит госбюджета – разность между

величиной общего дефицита и всей суммой выплат по долгу.

5) Квазифискальный дефицит госбюджета – скрытый дефицит

госбюджета, обусловленный, квазифискальной деятельностью государства. [1, с.

25]

Циклический дефицит (излишек) государственного бюджета является результатом

действия встроенных стабилизаторов экономики. "Встроенный"

(автоматический) стабилизатор - экономический механизм, позволяющий снизить

амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к

частым изменениям экономической политики. В качестве таких стабилизаторов в

индустриальных странах обычно выступают прогрессивная система налогообложения,

система государственных трансфертов (в том числе страхование по безработице) и

система участия в прибылях. Создание эффективных систем прогрессивного

налогообложения и страхования занятости является первоочередной задачей для

переходных экономик, где объективные сложности стабилизационной политики

сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других

механизмов макроэкономического управления.

Структурный

дефицит (излишек) государственного

бюджета - разность между расходами и доходами бюджета в условиях полной

занятости. Циклический дефицит нередко оценивается как разность между

фактической величиной бюджетного дефицита и структурным дефицитом. Оценки

структурного дефицита используются, в основном, в индустриальных странах, где

размеры бюджетных дефицитов определяются в большей степени циклическими

колебаниями, а не дискреционными мерами правительства.

Операционный

дефицит - общий дефицит

государственного бюджета за вычетом инфляционной части процентных платежей по

обслуживанию государственного долга.

Обслуживание

задолженности (т.е. выплата процентов по ней и постепенное погашение основной

суммы долга - его амортизация) является важной статьей государственных

расходов.

Первичный

дефицит (излишек) государственного

бюджета - разность между величиной общего дефицита и всей суммой выплат по

долгу. Наличие первичного дефицита является фактором увеличения долгового

бремени.

Квазифискальный (квазибюджетный) дефицит - существующий наряду с

измеряемым (официальным) скрытый дефицит государственного бюджета,

обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные

операции включают, например, следующие:

1)

финансирование государственными

предприятиями избыточной занятости в государственном секторе и выплата ими

заработной платы по ставкам выше рыночных за счет банковских ссуд или путем

накопления взаимной задолженности;

2)

накопление в коммерческих банках,

отделившихся на начальных стадиях экономических реформ от Центрального Банка,

большого портфеля недействующих ссуд - т.н. "плохих долгов"

(просроченных долговых обязательств госпредприятий, льготных кредитов домашним

хозяйствам, фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются, в

основном, за счет льготных кредитов Центрального Банка;

3)

отдельные операции, связанные с

государственным долгом, а также финансирование Центральным Банком убытков от

мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных

кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты

рефинансирования коммерческим банкам на обслуживание "плохих долгов",

а также рефинансирование Центральным Банком сельскохозяйственных,

промышленных и жилищных

программ правительства по льготным ставкам и т.д.).

1.3.Концепции регулирования бюджетного

дефицита

Первая концепция

базируется на том, что бюджет должен быть ежегодно сбалансирован. До “Великой

депрессии” 30-х годов ежегодно балансируемый бюджет общепризнано считался

желанной целью государственных финансов и финансовой политики. Однако при более

тщательном рассмотрении этой проблемы становится очевидным, что ежегодно

балансируемый бюджет в основном исключает или в значительной степени уменьшает

эффективность фискальной политики государства, имеющей антициклическую,

стабилизирующую направленность. Хуже того, ежегодно балансируемый бюджет на

самом деле углубляет колебания экономического цикла. Например, допустим, что

экономика сталкивается с длительным периодом безработицы. Доходы населения

падают. Налоговые поступления в бюджет автоматически сокращаются. Стремясь

непременно сбалансировать бюджет, правительство должно либо повысить ставки

налогов, либо сократить государственные расходы, либо использовать сочетание

этих двух мер. Однако следствием всех этих мероприятий будет еще большее

сокращение совокупного спроса. Рассмотрим пример, как стремление ежегодно

балансировать бюджет может стимулировать инфляцию. В условиях инфляции, при

повышении денежных доходов автоматически увеличиваются налоговые поступления.

Для предотвращения предстоящего превышения доходов над расходами правительство

должно принять следующие меры: либо снизить ставки налогов, либо увеличить

правительственные расходы, либо использовать сочетание этих двух мер. Ясно, что

следствием этих мер будет усиление инфляционного давления в экономике. Основной

вывод: ежегодно балансируемый бюджет не является экономически нейтральным.

Несмотря на эту и другие проблемы, во многих странах существует значительная

поддержка идеи принятия конституционной поправки, предусматривающей ежегодное

балансирование бюджета. Вторая концепция базируется на том, что бюджет должен

быть сбалансирован в ходе экономического цикла, а не за каждый год. Данная

концепция предполагает, что правительство осуществляет антициклическое

воздействие и одновременно стремится сбалансировать бюджет. В этом случае,

однако, бюджет не должен балансироваться ежегодно. Достаточно, чтобы он был

сбалансирован в ходе экономического цикла.[4, с. 216] Попробуем обосновать это.

Для того, чтобы противостоять спаду, правительство должно снизить налоги и

увеличить правительственные расходы, тем самым сознательно вызывает дефицит

бюджета. В ходе последующего инфляционного подъема правительство повышает

налоги и правительственные расходы. Возникающее на этой основе положительное

сальдо бюджета может быть использовано на покрытие государственного долга,

возникшего в период спада. Таким образом, правительство проводит позитивную

антициклическую политику и одновременно балансирует бюджет, но не на ежегодной

основе, а за период в несколько лет. Но в данной концепции бюджета существует

ключевая проблема, которая состоит в том, что спады и подъемы в экономическом

цикле могут быть неодинаковыми по глубине и продолжительности. Например,

длительный и глубокий спад может смениться коротким периодом подъема. Появление

большого дефицита в период спада в этом случае не покроется небольшим

положительным сальдо бюджета периода процветания, следовательно, будет иметь

место циклический дефицит бюджета.

Третья

концепция связана с идеей так называемых функциональных финансов. В

соответствии с этой идеей вопрос о балансированности бюджета - на ежегодной или

на циклической основе - второстепенный. Первоначальной целью государственных

финансов является обеспечение неинфляционной полной занятости, то есть

балансирование экономики, а не бюджета.[4, 217] Если достижение этой цели

сопровождается устойчивым положительным сальдо или большим и все возрастающим

государственным долгом - пусть будет так. В соответствии с данной концепцией

проблемы, связанные с государственными дефицитами или излишками, малозначимы в

сравнении с высшей степени нежелательными альтернативами продолжительных спадов

или устойчивой инфляции. Вторая и третья концепции лежат в основе финансовой

политики, ориентированной на бюджетный дефицит и опирающейся на потенциал

денежного хозяйства страны. Такая политика предполагает:

n наличие четкой программы финансовых мероприятий в

рамках денежного потенциала страны;

n контроль за развитием бюджетного дефицита и поиск источников

его покрытия;

n выделение бюджетных средств на мероприятия, дающие

значительный экономический эффект.

Овладение

этой политикой позволяет обществу находить оптимальную величину бюджетного

дефицита. Так, в конце 80-х годов бюджетный дефицит во Франции составлял 9,6%

от ВНП, в США - 11,6, в ФРГ - 14, в Японии - 15,6, в Бельгии - 25,1, в Италии -

25,2, в Греции—31,2%. [3, с.78] Однако при всей привлекательности политики

бюджетного дефицита, крупные дефициты приводят к значительным отрицательным последствиям

даже для “богатых” в экономическом отношении стран.

1.4. Финансирование бюджетного дефицита

Существует три основных способа финансирования

дефицита госбюджета:

ü

Монетизация бюджетного дефицита;

ü

Внешнее долговое финансирование;

ü

Внутреннее долговое

финансирование.

В

переходных экономиках монетизация дефицита государственного бюджета

обычно используется в тех случаях, когда имеется значительный внешний долг, и

это исключает льготное финансирование из иностранных источников, а возможности

внутреннего долгового финансирования также практически исчерпаны, что часто

является главной причиной высоких внутренних процентных ставок. Этот способ

финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в

силу чего урегулирование платежного баланса остается первостепенной задачей,

причем предполагается, что экономика выдержит высокую инфляцию.В случае

монетизации дефицита (то есть внутреннего банковского финансирования) нередко

возникает сеньораж - доход государства от печатания денег. Сеньораж является

следствием превышения темпа роста денежной массы над темпом роста реального

ВВП, что приводит к повышению среднего уровня цен. В результате все

экономические агенты платят своеобразный инфляционный налог, и часть их доходов

перераспределяется в пользу государства через возросшие цены.

В

условиях повышения уровня инфляции возникает так называемый "эффект

Танзи" - сознательное затягивание налогоплательщиками сроков внесения

налоговых отчислений в государственный бюджет, что характерно для многих

переходных экономик. Нарастание инфляционного напряжения создает экономические

стимулы для "откладывания" уплаты налогов, так как за время

"затяжки" происходит обесценение денег, в результате которого

выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая

неустойчивость финансовой системы могут возрасти.

Монетизация

дефицита государственного бюджета может не сопровождаться непосредственно

эмиссией наличности, а осуществляться в других формах - например, в виде

расширения кредитов Центрального Банка государственным предприятиям по льготным

ставкам или в форме отсроченных платежей.

Альтернативные

возможности внешнего льготного финансирования бюджетного дефицита

(например, получение безвозмездных субсидий из-за рубежа или льготных займов по

низким ставкам с длительными сроками погашения) являются наиболее

привлекательными, так как в этом случае дефицит не только не оказывает

негативного воздействия на экономику, но и может оказаться весьма полезным,

если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках

либо ограничены из-за значительной внешней задолженности, либо используются

правительствами преимущественно в непроизводительных целях - на потребительские

дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие

дополнительные бюджетные расходы не могут быть быстро сокращены в случае

прекращения их внешнего субсидирования на фоне отсутствия гарантированных

внутренних источников покрытия, что усиливает общее напряжение в

бюджетно-налоговой сфере.

Внешнее

финансирование бюджетного дефицита оказывается менее инфляционным, чем его

монетизация, так как предложение товаров на внутреннем рынке увеличивается в

той мере, в какой внешние займы способствуют расширению импорта.

При этом,

чем более открытой является переходная экономика и чем более жестким - ее

валютный курс, тем в меньшей степени внешнее долговое финансирование окажется

инфляционным, но тем сильнее будет его воздействие на платежный баланс.

Привлечение средств из иностранных источников для финансирования бюджетного

дефицита может оказаться относительно привлекательным вариантом для переходных

экономик в тех случаях, когда:

1)

удается организовать концессионное

финансирование;

2)

на внутреннем рынке ощущается

дефицит капитала при высокой внутренней норме прибыли;

3)

торговый баланс относительно

благополучен при наличии благоприятных перспектив расширения рынка;

4)

первоначальные размеры внешнего

долга незначительны;

5)

первоочередной задачей

макроэкономической политики является снижение вероятной инфляции.

Внутреннее

долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации.

Однако этот способ финансирования не устраняет угрозы роста инфляции, а только

откладывает этот рост.

Если

облигации государственного займа размещаются среди населения и коммерческих

банков, то инфляционное напряжение окажется слабее, чем при их размещении в ЦБ.

Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и

тем самым расширить свои квазифискальные операции, способствующие росту

инфляционного давления.

В случае

обязательного (принудительного) размещения государственных облигаций во

внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже

отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного

дефицита превращается, по существу, в механизм дополнительного налогообложения.

Более того, при высоком уровне процентных ставок и значительных размерах

дефицита государственного бюджета со временем неизбежно происходит резкое

увеличение доли государственного внутреннего долга в ВВП, особенно при низких

темпах экономического роста.

Рост

бремени внутреннего долга увеличивает и долю государственных расходов на его

обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и

государственной задолженности. Это серьезно ограничивает возможности снижения

напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В

целом, в переходных экономиках внутреннее долговое финансирование бюджетного

дефицита связано с относительно умеренными издержками только в тех случаях,

когда:

1)

сложно контролировать

предоставление кредитов частному сектору;

2)

внутреннее предложение

относительно эластично;

3)

внешнее долговое финансирование

относительно дорого или ограничено из-за значительного бремени внешней

задолженности, тогда как существующая внутренняя задолженность незначительна;

4)

сопровождающая переходный период

инфляция достигла высоких темпов или представляется абсолютно неизбежной.

2. ГОСУДАРСТВЕННЫЙ ДОЛГ

2.1. Сущность государственного долга

Государственный долг-это сумма задолженности страны своим или иностранным

юридическим и физическим лицам, правительствам других стран. Он состоит

из общей накопленной суммы бюджетных дефицитов (за вычетом бюджетных

излишков) и суммы финансовых обязательств иностранным кредиторам (за

вычетом той части, которая пошла на покрытие бюджетного дефицита) на

определенную дату. [2, с.265] В развитых странах государственный долг

определяют также как общий объем непогашенных государственных облигаций.

Рост государственного долга наблюдается практически во всех странах мира,

что в основном объясняется хронической дефицитностью государственных

финансов. Таким образом, государственный долг можно также определить, как

задолженность, накопившаяся у правительства, в результате заимствования

денег для финансирования прошлых бюджетных дефицитов.

В соответствии с традиционной точкой зрения государственные займы -

фактор уменьшения национальных сбережений и сдерживания накопления капитала.

Этой точки зрения придерживается большинство экономистов. Однако

существует другая точка зрения, называемая равенством Рикардо, которой

придерживается небольшая, но очень влиятельная группа экономистов. В

соответствии с рикардианской точкой зрения, государственный долг не

влияет на сбережения и накопление капитала.

Как снижение налогов и бюджетный дефицит повлияют на состояние

экономики с традиционной точки зрения?

Снижение налогов, финансируемое правительством за счёт займов, будет

оказывать воздействие на экономику по многим направлениям. Снижение

налогов сразу же вызовет рост потребительских расходов. Рост

потребительских расходов влияет на состояние экономики как в

краткосрочном, так и долгосрочном периоде.

На протяжении краткосрочного периода увеличение потребительских расходов

приводит к росту спроса на товары и услуги и, таким образом, к

росту объёма производства и занятости. Однако ставка процента будет

также расти из-за обострения конкуренции между инвесторами в связи со

снижением объёма сбережений. Повышение ставки процента будет сдерживать

инвестиции и стимулировать приток иностранного капитала. Курс

национальной валюты по отношению к иностранным валютам будет расти,

что приведёт к снижению конкурентоспособности национальных фирм на

мировом рынке.

В долгосрочном плане сокращение национальных сбережений, вызванное

снижением налогов, приведёт к уменьшению размеров накопленного капитала

и росту внешней задолженности. Поэтому объём национального продукта

снизится, а доля в нём внешнего долга возрастёт.

Трудно оценить конечные результаты воздействия снижения налогов на

экономическое благосостояние страны. Жизнь современного поколения

улучшится благодаря росту дохода и занятости, хотя весьма вероятно.

Что одновременно повысится и темп инфляции. Тяжёлое бремя последствий

такого бюджетного дефицита ляжет в основном на плечи будущих

поколений: они будут рождены в стране с меньшими размерами

накопленного капитала и большим внешним долгом.

Рикардианский анализ влияния бюджетной политики на государственный долг

основывается на логике поведения потребителя, учитывающего интересы

будущего. Какую же реакцию может вызвать снижение налогов у думающих

о будущем потребителей? Заботящийся о будущем потребитель понимает, что

наличие в настоящее время государственного долга означает повышение

налогов в будущем. При снижении налогов, финансируемом за счёт роста

государственного долга, сами налоги не уменьшаются: они просто

перераспределяются во времени. Не увеличивается и постоянный доход

потребителя, а следовательно, и потребление.

Общий принцип заключается в том, что сумма государственного долга

равна сумме будущих налогов, и если потребитель в достаточной мере

учитывает будущие события, то будущие налоги для него эквивалентны

текущим. Следовательно, финансирование государственных расходов за счёт

долга равносильно их финансированию за счёт налогов. Эта точка

зрения, известная как рикардианское равенство, названа так в честь

выдающегося экономиста XIX века Давида Рикардо, поскольку он первым

обратил внимание на этот теоретический аргумент.

Вывод из равенства Рикардо заключается в том, что финансируемое за

счёт долга снижение налогов не изменяет потребления. Домашние

хозяйства сберегают прирост располагаемого дохода для оплаты

предстоящего в будущем повышения налоговых обязательств, обусловленного

снижением текущих налогов. Этот прирост личных сбережений равен по

величине снижению государственных сбережений. Национальные сбережения -

сумма личных и государственных сбережений - остаются неизменными. Поэтому

снижение налогов не приводит к тем последствиям, на которые указывает

традиционный анализ.

Однако из логики анализа равенства Рикардо не следует, что любые

изменения в бюджетно-налоговой политике бесполезны. Они могут

существенно повлиять на расходы потребителя, если приводят к изменению

текущего или будущего объёма государственных расходов. Предположим,

например, что правительство снижает налоги сегодня потому, что оно

планирует уменьшить государственные закупки в будущем. Если потребитель

считает, что это снижение налогов не вызовет роста налогов в будущем,

он будет считать себя более обеспеченным и увеличит расходы на

потребление. Однако именно снижение государственных расходов, а не

уменьшение налогов стимулирует потребление: объявление о будущем

снижении государственных расходов привело бы к росту текущего

потребления даже при неизменном уровне существующих налогов, поскольку

это предполагает, что через некоторое время налоги уменьшатся.

2.2. Виды государственного долга, причины

возникновения и последствия

Различают

внутренний и внешний государственный долг.

Внутренний –это долг

государства населению, субъектам хозяйствования своей страны. Внешний—это

задолженность физическим, юридическим лицам, правительствам других стран. [2,

с. 266]

Внутренний долг

порождается бюджетными дефицитами, так называемым долговым финансированием.

Государственные займы выпускаются на различные сроки. И поэтому

государственный долг бывает краткосрочным (до 1 года), среднесрочным (до 5

лет) и долгосрочным (свыше 5 лет). Наиболее обременительными являются

краткосрочные долги, так как дата их погашения наступает очень быстро,

но проценты по таким займам очень высокие. Большинство экономистов

утверждают, что рост внутреннего долга не может привести к банкротству

нации, так как это долг самим себе. Кроме того, государство всегда

имеет возможность профинансировать его путем повышения налоговых ставок,

выпуска денег, рефинансирования.

Вместе с тем

нельзя недооценивать негативные последствия внутреннего долга, потому что

при определенных условиях он может стать серьезной проблемой для

экономики страны. Рассмотрим некоторые из самых ярких проблем.

Рост внутреннего

долга опасен для страны с низким уровнем доходов, но следовательно, и

сбережений. Покупка населением, субъектами хозяйствования государственных

ценных бумаг является альтернативой инвестированию свободных денежных

средств в производство. Поэтому наращивание быстрыми темпами выпуска

государственных ценных бумаг может привести к сокращению основного капитала.

Другая опасность

связана с тем, что государство, продавая ценные бумаги, конкурирует на

рынке ссудного капитала с частным сектором. В результате конкуренции

ставка ссудного процента повышается, что ведет к совращению частных

инвестиций в экономику страны, чистого экспорта и частично

потребительских расходов.

Негативным

последствием роста внутреннего долга является увеличение суммы процентных

выплат по нему. Если в экономике наблюдается стагнация или спад

производства, то процентные выплаты могут оказаться неподъемными для

страны. Поэтому необходимо постоянно отслеживать динамику соотношения между

внутренним долгом и объемом национального производства. Если долг растет

медленнее, чем объем валового внутреннего продукта, то это означает

уменьшение его доли в национальном продукте. Если же темпы роста

внутреннего долга обгоняют темпы роста валового внутреннего продукта, то

доля государственного долга в последнем будет увеличиваться. Чтобы при

этом его последствия не стали слишком тяжелыми для экономики,

правительство должно предпринять определенные меря по управлению

государственным долгом.

Внешний долг

может появиться по двум основным причинам:

в результате прямого

заимствования средств у иностранных государств, частных компаний и путем

продажи государственных ценных бумаг иностранным юридическим и

физическим лицам, государствам.

Последствия

внешнего долга более тяжелы для страны, чем внутреннего. При внешнем долге

нация вынуждена отдавать другим странам ценные товары и услуги, чтобы

оплатить проценты и погасить долг, что снижает жизненный уровень

населения данной страны. Кроме того, при предоставлении займа

страна-кредитор может потребовать выполнения ряда условий, которые

"неудобны" для страны-заемщика. В связи с негативными

последствиями внешнего долга обычно законодательно устанавливается его

лимит. Следует отметить, что абсолютная сумма долга малопоказательна для

экономического анализа. Поэтому оценивают его относительную величину.

Используют такие показатели, как доля внешнего долга в валовом

национальном продукте, отношение годового объема выплат по внешнему долгу

к объему валютных поступлений за год. По оценкам специалистов данный

показатель не должен превышать 25%.

Большой внешний

долг снижает международный авторитет страны и может осложнить получение

новых иностранных займов. Поэтому правительство предпринимает

определенные меры, чтобы уменьшить внешний долг, если он превышает

приемлемый уровень.

2.3. Способы сокращения государственной

задолженности

Для того чтобы последствия роста

внутреннего долга для страны не стали слишком тяжелыми правительство

должно предпринимать определенные меры по управлению долгом.

Это могут быть,

во-первых, инфляция, во-вторых, введение специальных налогов и, в-третьих,

секвестирование бюджета. Если государство финансирует дефицит бюджета

путем выпуска денег, то это приводит к инфляции. Она обесценивает

номинальный внутренний долг и процентные выплаты по нему. Более того,

высокие темпы инфляции могут сделать процентные ставки по

государственным ценным бумагам даже отрицательными. Однако такой ход

событий может привести к гиперинфляции, которая разрушительная для

экономики страны. Следует учитывать также, что значительная доля

государственного долга сейчас представлена краткосрочными государственными

бумагами, а в условиях инфляции при каждом новом выпуске государственных

бумаг ставка дохода будет возрастать. Получили распространение также

ценные бумаги с плавающей процентной ставкой, которая изменяется при

изменении ставки ссудного процента или учетной ставки. Это ограничивает

возможности инфляции.

Введение

специальных налогов или повышение налоговых ставок позволит в

краткосрочном периоде увеличить доходы бюджета, а значит, уменьшить

государственный долг. В долгосрочном временном интервале это может

привести к сокращению производства, сужению базы налогообложения и,

следовательно, к уменьшению налоговых поступлений в казну.

В некоторых

случаях целесообразно прибегнуть к сокращению государственных расходов

путем секвестирования. секвестирование—пропорциональное снижение расходов

(на 5 или 10,15% и т.д.) ежемесячно практически по всем статьям бюджета до конца

текущего финансового года. Секвестированию не подлежат защищенные статьи,

состав которых определяется высшими органами власти.

Существуют также

статьи, секвестирование которых невозможно (выплата процентов по

государственному долгу и др.). Например, в США все федеральные расходы

делятся на две части—прямые (обязательные) и дискреционные. К прямым

относят те расходы, которые регламентируются постоянно действующим

законодательством (пособие по безработице, программы медицинского

обслуживания и т.д.). К дискреционным—расходы, которые зависят от

конкретного состояния дел в экономике и ежегодно рассматриваются и

утверждаются конгрессом США. По данным статьям Конгрессом устанавливается

ежегодно лимит расходов. Если фактические расходы начинали превышать

лимиты, то в действие вступал механизм секвестирования, что позволяло

уменьшить бюджетный дефицит и государственный долг. [2, с. 267]

Внешний долг имеет

последствия, которые более печальны для страны, по сравнению с

последствиями внутреннего долга. Поэтому правительство предпринимает

определенные меры, чтобы уменьшить внешний долг, если он превышает

приемлемый уровень. Оно может использовать для погашения части долга золотовалютные

резервы страны, если таковые имеются. С согласия кредиторов правительство

может переоформить краткосрочную и долгосрочную задолженность долгосрочную

или отсрочить выплату внешнего долга.

3.

БЮДЖНЬНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

РЕСПУБЛИКИ

БЕЛАРУСЬ

3.1. Развитие бюджетного дефицита в

Республике Беларусь

Республика

Беларусь в начале 90-х гг. столкнулась с огромным дефицитом

государственного дефицита. Он не был связан с приобретением суверенитета

государства, но явился лишь выражением общего состояния экономики и

Государственного бюджета СССР, в состав которого включался и бюджет БССР.

Отсутствие

глубоких научных разработок в отечественной экономической науке о

возникновении, развитии и социально-экономических последствиях бюджетного

дефицита явилось причиной того, что прежние экономические ведомства

страны оказались неподготовленными к управлением бюджетным дефицитом.

В экономической

литературе этого периода бюджетный дефицит рассматривается как явление, не

свойственное социалистической системе хозяйства, но в доказательство

этому бюджет планировался с профицитом.

Это было возможно

благодаря тому, что в 60-70-х и начале 80-х гг. относительно стабильное

положение государственного бюджета обеспечивалось неоправданным изъятием

части прибыли хозяйственных органов в виде свободного остатка прибыли;

поступлениями от реализации вино-водочной продукции, увеличением доходов

от внешней торговли при одновременном снижении удельного веса расходов

на социально-культурную сферу: к 1985 г. доля расходов на здравоохранение

и просвещение упала ниже уровня 1940 года.

Проблема дефицита

бюджета стала обсуждаться только в середине 80-х гг., но к концу 80-х

гг. дефицит стал утверждаться Законом "О государственном

бюджете".

Сокращение

накоплений в отраслях экономики, вызвавшее резкое уменьшение поступлений

в бюджет, было вызвано рядом причин и, в частности,

разбалансированностью экономики, падением эффективности производства.

Рентабельность в отраслях материального производства снизилась с 35,5% в

1970г. до 16,0% в 1986г. [2. c. 255]

Одновременно

нарастали диспропорции в развитии экономики, ориентированной

преимущественно на производство средств производства при отставании

легкой промышленности и агропромышленного комплекса. Ускоренно

развивалась тяжелая промышленность при замедленном росте отраслей,

производящих товары народного потребления. Производство ради

производства привело к дисбалансам в экономике. Этот процесс

подкреплялся, как отмечалось выше, растущим объемом дотаций в народное

хозяйство из государственного бюджета, которые опережали темпы роста

бюджета.

Намечалась

устойчивая тенденция снижения финансовой отдачи от вложения

государственных средств в развитие отраслей материального производства.

В период с 1970 г. по 1985 г. размер дотаций возрос в 4,2 раза, но

государственного бюджета—20,4 раза. Если в 1965 г. 47,8% всех поступлений

в бюджет от производственной сферы вернулось обратно в форме финансирования

народного хозяйства, то в 1985 г.— уже 89,3%. Однако и эти меры не

смогли предупредить падение эффективности в народном хозяйстве. [2. c.

255] Такое положение было характерно не только для СССР в целом, но

и для Беларуси.

В середине 80-х

гг. создалась ситуация, когда большая часть доходов, поступивших от

отраслей экономики, направлялась обратно в виде финансирования расходов

в народное хозяйство. Так, в 1985 г. из общей суммы поступлений бюджет

БССР налога с оборота, платежей из прибыли государственных предприятий

и организаций и подоходного налога с кооперативных и общественных

предприятий и организаций 90% направлялось на развитие народного

хозяйства, но в 1989 г. –99,5% от указанных поступлений.

Это означало,

что практически все бюджетные ресурсы, поступившие в виде основных

налогов от предприятий отраслей экономики, направлялись на финансирование

народного хозяйства.

Если учесть, что

указанные налоги составляли в 1989 г. около 70% от общего объема доходов

бюджета Белоруссии (без учета средств государственного социального

страхования), но на долю остальных (на социально-культурные мероприятия,

содержание органов власти и управления, прочие мероприятия) оставалось

всего 30%, то становится понятна суть остаточного принципа финансирования

расходов на социальную сферу.

Положение

усугублялось тем, что в связи с падением цен на мировом рынке на

экспортируемые товары топливно-энергетической группы сократились доходы от

экспорта; антиалкогольная компания и реформа оптовых цен 1982 г.

уменьшила поступления налога с оборота.

В 1986-1988 гг.

произошло сокращение поступлений от трех крупнейших источников

поступлений в бюджет: налога с оборота, отчислений от прибыли

государственных предприятий и внешнеэкономической деятельности.

В 1984-1987 гг.

величина налога с оборота сократилась на 8,3 млрд. р. (со 102,7 до 94,4

млрд. р.) частично вследствие продажи спиртных напитков и с

пересмотром оптовых цен в промышленности в 1982 г. Считалось, что налог с

оборота на некоторые изделия был уменьшен как компенсация за рост оптовых

цен.

В 1988 г. величина

отчислений от прибыли по государственным предприятиям уменьшилась по

сравнению с 1987 г. и оказалась на уровне 1985 г., что явилось следствием

перестройки хозяйственного механизма, когда предприятиям было разрешено

оставлять для собственных целей большую часть прибыли. предприятия в 1987

г. выплачивали в бюджет 46% своей прибыли по сравнению с 56% в 1985 г.

Теоретически это должно бы было повлечь за собой сокращение расходов

государственного бюджета. Однако на практике этого не произошло.

Поступления от

внешнеэкономической деятельности в период 1986-1988 гг. сократились на 8,5

млрд. р. Это было обусловлено резким снижением уровня мировых цен на

нефть и политикой сокращения импорта потребительских товаров, нацеленной

на предотвращение возникновения дефицита торгового баланса. Сокращение

доходов бюджета сопровождалось увеличением расходов.

Вложения в

народное хозяйство росли опережающими темпами. Их доля во всех расходах

бюджета увеличилась с 48,2% в 1970 г. до 57,1% в 1987 г. одним из главных

факторов такого быстрого роста является увеличение расходов на сельское

хозяйство. Например, в 1986 г. весь прирост капиталовложений в народном

хозяйстве страны был направлен на агропромышленный комплекс, в то

время как расходы бюджета на развитие промышленности и строительства

уменьшились.

На увеличение

масштабов финансирования народного хозяйства существенное влияние оказал

рост капиталовложений.

В то же время

мероприятия по реализации социальной политики в СССР (повышение

заработной платы, пенсий, пособий, обеспечение учреждений социальной

сферы) потребовали осуществления дополнительных расходов, которые не

были подкреплены реальными финансовыми ресурсами.

В результате за

1986-1989 гг. суммарный прирост доходов бюджета против уровня 1985 г.

составил 39 млрд. р., но прирост расходов—243 млрд. р., дефицит

государственного бюджета вырос почти в 7 раз, с 18 млрд. р. в 1985

г. до 121 млрд. р. по плану на 1989 г.; плановый размер дефицита на

1990 г. составил 60 млрд. р. [2, с. 257] Очевидно, что после распада СССР

Беларуси досталась практически разваленная постсоветская экономика,

несовершенная система государственных финансов, в том числе и бюджетный

дефицит, растущий из года в год. В Республике Беларусь бюджетный

дефицит стал планироваться с 1991 г., когда его размер был определен в

3,7 млрд. р., что составило 11,6% ко всем расходам. Однако фактически

бюджет был исполнен с профицитом в сумме 1,5 млрд. р. В основном это

объясняется тем, что в 1991 г. Беларусь была объявлена суверенной

республикой и большинство доходов осталось в ее распоряжении, но

государственный бюджет на 1991 г. все еще предусматривал выделение

дотаций республике. С течением времени абсолютное значение бюджетного

дефицита возросло. Эти данные указывают на рост абсолютного значения

бюджетного дефицита—с 19,4 млн. р. в 1992 г. до 276371,5 млн. р. в 2001 г.

В процентам к доходам республиканского бюджета размер дефицита

изменялся от 10,8 в 1992 г. до 4,8% в 2001 г. и к расходам ,

соответственно, с 9,8 до 4,6%. Максимальной отметки бюджетный дефицит

достиг в 1993-1994 гг.—17-18% к доходам бюджета. Почти до такого же

уровня он поднялся и в 1999 г.: 16,9% к объему доходов бюджета и 14,4%

к объему расходов.

В 2000 году

дефицит бюджета составил 55,4 млрд. руб., к расходам и доходам государственного

бюджета он составил 1,7%, к ВВП 0,6%. Уровень финансовых средств в бюджетной

системе Беларуси в 2001 г. не претерпел значительных изменений. Удельный вес

доходов бюджета в объеме валового внутреннего продукта составил 34,5% против

33,4% в 2000 г. Покрытие дефицита н осуществлялось, в основном, за счет

внутренних источников. Таким образом, доходы составляли 3223,2 млрд. р.

(возросли в 2,1 раза), расходы соответственно равнялись 3471 млрд. р. (в 2,1

раз выше прошлогоднего). Дефицит бюджета был равен 247,8 млрд. р. (1,6% от

ВВП).[16, с.55-57]

За последние годы

можно предоставить следующую картину дефицита бюджета. Так, по итогам 2003

года наблюдается суммарное превышение расходов консолидированного бюджета над

доходами в размере 584,4 млрд. рублей, что составило 1,6% к ВВП. При этом

республиканский бюджет сведен с дефицитом в 579,6 млрд.рублей, а местные –с

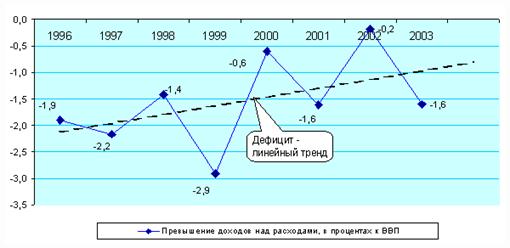

дефицитом в 4,8 млрд. рублей. Обратимся к рисунку1.[20]

Рис. 1. Дефицит консолидированного бюджета за

1996-2003 годы, в процентах к ВВП. Рис. 1. Дефицит консолидированного бюджета за

1996-2003 годы, в процентах к ВВП.

Примечание:

источник [20]

Невзирая на

увеличение бюджетного дефицита в 2003 году до 1,6% ВВП в целом за последние

восемь лет сохраняется тенденция роста бюджетной сбалансированности, что

хорошо видно по линии тренда, которая направлена вверх. Однако конкретно по

годам для бюджетного дефицита присуща значительная амплитуда колебаний в

пределах 0,2-2,9% ВВП.

На основании

закона РБ "О бюджете Республики Беларусь на 2004 год" от 29 декабря

2003 г. №259-3, предельный размер бюджетного дефицита на 2004 год был установлен

в сумме 690200000,0 тыс. руб. Финансирование дефицита было принято

осуществлять из следующих источников (тыс. руб.): [6]

Общее

финансирование

690200000,0

Внутреннее финансирование

238504145,6

Источники, получаемые от Национального

банка

Республики

Беларусь

-914,4

Кредиты Национального банка Республики

Беларусь

на финансирование дефицита

республиканского бюджета -914,4

погашение основного долга по

долгосрочным кредитам -914,4

Источники, получаемые от банков, иных

юридических

и физических

лиц 97705060,0

привлечение

средств

754192900,0

погашение основного

долга -656487840,0

получение средств 500000,0

в том числе:

поступления непогашенной задолженности

за

энергоносители, образовавшейся по

состоянию на

1 февраля 1996

года 500000,0

погашение основного

долга -500000,0

в том числе:

погашение задолженности юридическим

лицам по

заблокированным счетам во

Внешэкономбанке СССР

по состоянию на 1 января 1992 года

-500000,0

Поступления от реализации

принадлежащего

государству

имущества

100000000,0

Изменение остатков средств

бюджета 40800000,0

остатки на начало отчетного

периода 40800000,0

Внешнее

финансирование

451695854,4

Кредиты международных финансовых

организаций -31604653,2

использование

кредитов

34656000,0

погашение основного

долга -66260653,2

Кредиты правительств иностранных

государств -109511090,4

погашение основного

долга -109511090,4

Прочие источники внешнего

финансирования 592811598,0

получение

средств

647531598,0

погашение

долга

-54720000,0

Необходимо заметить, проект бюджета на 2004 год был критически оценен

представителями Международного валютного фонда. Обоснованием стало то, что

бюджет являлся несбалансированным, а рекомендуемая уровень дефицита бюджета

назначался в размере не более 0,5% ВВП. Представители МВФ утверждали, что

данный проект бюджета предусматривает финансирование дефицита в основном за

счет внешних источников (при запланированном дефиците 690,2 млрд. руб. внешнее

финансирование дефицита должно составить 451,7 млрд. руб. Объем внешнего

финансирования дефицита в размере 1% ВВП очень высок для Беларуси и нереален

для исполнения. Также говорилось о том, что планы по привлечению в следующем

году на финансирование дефицита бюджета средств от приватизации

госсобственности в размере 100 млрд. руб.являются нереальными , так как в

текущем году поступления от приватизации были крайне незначительны (26 млрд.

руб. при плане 430 млрд.руб.)

Что же касается

прогноза на 2005 год, то здесь доходы республиканского бюджета должны

составлять 18 трлн.рублей, расходы—19трлн.рублей. Консолидированный бюджет,

который включает в себя республиканский бюджет, местные бюджеты шести областей

и Минска, составит по доходам 25,96 трлн. рублей, по расходам - 26,87 трлн.

рублей, а его объем по сравнению с нынешним годом вырастет на 30 процентов.

Финансирование дефицита бюджета планируется осуществлять за счет внутренних и

внешних источников. Среди внутренних источников определили государственные

ценные бумаги, от размещения которых планируется привлечь 278 млрд. рублей, а

также средства от приватизации государственного имущества в сумме 100 млрд.

рублей. За счет внешних источников дефицит бюджета планируется профинансировать

примерно на 500 млрд. рублей. В основном эти средства будут получены также от

размещения государственных ценных бумаг. Кредиты международных финансовых

организаций на эти цели привлекать не планируется. [21]

3.2. Пути сокращения бюджетного дефицита и сбалансирования бюджета РБ

Для устранения отрицательных последствий бюджетного дисбаланса необходимо

разработать государственную Программу сокращения бюджетного дефицита. Она

должна являться составной частью общей Концепции развития государственного

бюджета Республики Беларусь в условиях трансформационной экономики.

При

разработке Программы сокращения бюджетного дефицита необходимо использовать

мировой опыт, который убедительно показывает, что на отдельных этапах развития

общества, в условиях, специфических для каждой страны, вполне допустим дефицит,

если его величина не превышает 2—3 % к валовому национальному продукту. Наличие

дефицита, превышающего предельно допустимые размеры, требует принятия

экстренных мер по его сокращению и стабилизации. При определении источников

покрытия бюджетного дефицита необходимо стремиться не прибегать к эмиссии и использовать

ее только в экстренных случаях. Эмиссия, не обусловленная потребностями

товарооборота, должна рассматриваться как исключительная и недопустимая мера,

нарушающая законы денежного обращения. Дефицит может покрываться только на

заемной основе размещением на финансовом рынке государственных ценных бумаг, а

также использованием разнообразных форм государственного кредита.

Рациональное сочетание безинфляционных источников позволит получить наибольший

эффект.

В основе концепции сокращения бюджетного дефицита должно лежать следующее

положение: без обеспечения динамизма в развитии экономики и повышения ее

эффективности невозможно добиться финансовой устойчивости государства,

оздоровления государственного бюджета, какие бы прогрессивные меры не

применялись.

Следует отметить, что в бюджетной политике нашего государства реализуется

пассивная форма дефицита, которая носит потребительский характер. Это значит,

что большая часть бюджетных средств направляется на социальную поддержку

населения, финансирование образования, культуры, здравоохранения, управление,

оборону, а также на поддержку нерентабельных предприятий государственного

сектора. Понятно, что значительная часть этих расходов носит общегосударственный

характер, в связи с чем сокращать их следует очень осторожно. Тем не менее,

дальнейшая бюджетная политика государства должна предусматривать переход от

пассивной к активной форме бюджетного дефицита, которая предполагает

возможность дефицитного финансирования только тех расходов, которые

способствуют экономическому росту. Но даже в этом случае бюджетные ассигнования

должны выделяться под обоснованную программу и по мере получения

определенного эффекта.

В перспективе, как уже отмечалось, целесообразно отказаться от составления

дефицитных бюджетов и осуществить поэтапный переход от дефицитных бюджетов к

бюджетному равновесию, а затем к бюджетам с положительным сальдо и его

накоплению.

В перечень конкретных мероприятий по сокращению бюджетного дефицита следует

включить такие, которые, с одной стороны, стимулировали бы приток денежных

средств в бюджетный фонд страны, а с другой — способствовали сокращению

государственных расходов.

Итак, сокращение бюджетного дефицита должно осуществляться по специально

разработанной программе. Она должна предусматривать следующие меры:

1) повышение эффективности общественного воспроизводства,

которое будет способствовать росту финансовых ресурсов — основного источника

увеличения доходов бюджета;

2) дальнейшее развитие и укрепление рыночных отношений,

проведение рыночных реформ; разгосударствление и приватизация собственности,

имея в виду, что рациональное сокращение сферы государственной экономики

позволит сократить бюджетное финансирование;

3) расширение круга плательщиков должно осуществляться

одновременно с улучшением налогового законодательства. В условиях развития

рыночных отношений налоговые ставки должны гарантировать стабильные перспективы

хозяйствования и в то же время создавать возможность здоровой конкуренции,

стимулировать предприятия в повышении производительности труда, рациональном

использовании материальных и финансовых ресурсов;

4) развитие территориально-регионального хозрасчета.

Укрепление самостоятельности регионов позволяет пересмотреть сферы влияния

соответствующих бюджетов: республиканского и местных органов власти.

5) оптимизацию объема и реструктуризацию расходов

государственного бюджета в целом и прежде всего направляемых в реальный сектор

экономики. Бюджетные вложения в отрасли экономики должны решать задачи

структурной ее перестройки, концентрироваться в перспективных отраслях,

определяющих научно-технический прогресс. Это потребует изменения направлений

инвестирования бюджетных средств, направляемых в отрасли экономики с целью

значительного повышения финансовой отдачи от каждого бюджетного рубля.

Изменение в политике бюджетного финансирования отраслей экономики в целом

должны осуществляться по пути постепенного сокращения направления бюджетных

ресурсов в сферу материального производства. Этот процесс должен осуществляться

одновременно с развитием и укреплением хозяйственного расчета и самофинансирования

предприятий. Высвободившиеся средства могут быть направлены на развитие социальной

сферы, решение ряда задач, связанных с повышением жизненного уровня населения;

6) в целях изыскания дополнительных источников финансирования

социально-культурных расходов следует рассмотреть целесообразность и

возможность сокращения некоторых расходов государства, в частности, на военные

расходы, управление и т.п. Это позволит профинансировать в начальный период

развития рыночной экономики статьи затрат, обеспечивающие систему защищенности

населения;

7) обоснованное принятие новых социальных программ,

требующих значительного бюджетного финансирования, сохранение финансирования

лишь важнейших социальных программ;

8) совершенствование планирования и развитие системы

платных услуг в непроизводственной сфере. Здесь весьма своевременным является

переход к планированию расходов учреждений непроизводственной сферы по научно

обоснованным финансовым нормативам, скорректированным с учетом возможностей

бюджета — нормативам бюджетной обеспеченности. При этом определенная часть

расходов в непроизводственной сфере должна покрываться за счет внебюджетных

источников, прежде всего, доходов от оказания платных услуг населению;

9) корректировка трансфертной политики, предполагающая

уменьшение трансфертных выплат отраслям реального сектора экономики, повышение

эффективности трансфертных платежей;

10)реформирование бюджетного процесса в целом. Необходимо

отказаться от концепции приоритета бюджетных расходов и дефицитного

финансирования; расходы сверх сумм, обеспеченных доходами, отражаются в бюджете

развития и финансируются в пределах дополнительно полученных доходов, а также

привлеченных безинфляционных источников;

11)составление бюджета на многовариантной основе с целью

формирования оптимальной структуры доходов и расходов;

12)развитие рынка государственных ценных бумаг, что

позволит финансировать расходы государства без увеличения денежной массы в

обороте;

13) принятие мер, направленных на привлечение в страну

иностранного капитала в форме инвестиций. С их помощью решаются сразу несколько

задач, не только фискального, но и экономического характера: сокращаются

бюджетные расходы, предназначенные для финансирования капитальных вложений,

расширяется база для производства товаров и услуг, появляется новый

налогоплательщик, а значит и увеличиваются платежи в бюджет.[2, с. 262]

Таким образом, разработка и последовательная реализация мер, направленных на

увеличение доходов и сокращение расходов, регулирование бюджетного дефицита,

целенаправленное управление его размером в совокупности с другими

экономическими антикризисными мерами будут способствовать стабилизации

финансового положения республики.

Принимая во внимание этот факт считаю целесообразным на определенном этапе

становления рыночных отношений внести некоторые уточнения в практику

бюджетного планирования. В частности, из общего объема государственных расходов

выделить расходы, не покрываемые реальными доходами с указанием целевого их

направления.

Имеется в виду, что расходы сверх сумм, обеспеченных доходами, отражаются за

балансом бюджета в расходной его части и финансируются в пределах дополнительно

полученных доходов либо привлеченных средств (кредитов, займов, выпуска

денег), а

оставшиеся

расходы балансируются с доходами.

Возможно и другое решение — составление бюджета в двух вариантах в виде:

·

текущего бюджета;

·

бюджета развития.

Текущий бюджет составляется по принципу баланса, т.е. с нулевым сальдо, а

расходы сверх предполагаемых доходов найдут отражение в бюджете развития,

который будет иметь отрицательное сальдо.

В том и

другом вариантах достигается цель: узаконить целевой характер бюджетного

дефицита, обеспечить возможность контроля за движением привлекаемых ресурсов,

их использованием и эффективностью.

Переход

к частично бездефицитному составлению бюджета потребует привести расходы

бюджета в соответствие с прогнозируемыми доходами, а не наоборот. Вместе с тем

это не означает, что правительство не может предусмотреть дополнительные

расходы, они лишь будут указаны отдельно (за балансом бюджета или в бюджете

развития).

Опыт

составления двухвариантных бюджетов уже имеется. По такому варианту был

составлен бюджет СССР на 1989 г.

В данном случае важно, чтобы включенные в бюджет развития дополнительные

расходы предусматривали возможность в перспективе получить дополнительные

доходы от вложения средств, которые могли бы быть направлены на компенсацию

задолженности государства.

Не должно быть никаких принципиальных различий между государством и всеми другими

категориями заемщиков. Государство обязано возвращать взятые в долг ресурсы.

Это предъявляет определенные требования к выбору объектов финансирования.

Направляя средства на инвестиции, надо быть уверенным, что они будут окупаемы.

Одновременно необходимо установить жесткий контроль не только за использованием

средств, направленных на капитальные вложения, но и за доходом (прибылью),

полученным от вложения инвестиций. Имеется в виду, что с момента получения

объектом прибыли, она должна участвовать в погашении государственного долга.

Представляется целесообразным изучить возможность и целесообразность и в

будущем постепенно перейти от составления сбалансированных бюджетов к бюджетам

с незначительным положительным сальдо профицитом. Такой профицит должен

выполнять накопительную функцию, формировать своеобразный резервный бюджетный

фонд и при необходимости использоваться на финансирование дополнительных

расходов (при наличии непогашенного долга — на его уплату).

В качестве вывода, хочу заметить, что в странах с переходной экономикой целесообразно

отказаться от дефицитного составления бюджета. В условиях действия стихийных

рыночных сил государство должно усилить свои функции по регулированию экономических

и социальных процессов в обществе, выработать программу эффективных действий,

противостоящих развитию бюджетного дефицита.

Некоторые

страны доказали, что в экстремальных условиях, связанных с резким возрастанием

дефицита бюджета, можно добиться сбалансирования его доходов и расходов,

задействуя для этого весь механизм государственного регулирования.

Поэтому,

несмотря на то, что бюджетный дефицит связан с бюджетом, вряд ли можно считать

его неотъемлемой частью государственного бюджета. Он должен стать случайным

явлением и финансироваться за счет резервных фондов, созданных из профицитов

прошлых лет, а при их недостаточности — привлеченных ресурсов. Это положение

имеет прямое отношение и к Республике Беларусь как государству,

функционирующему в условиях трансформационной экономики.

3.3. Государственный долг Республики Беларусь

К началу XXI века мировая финансовая система приобрела долговой характер. В

мире не осталось государств, за исключением некоторых стран-экспортеров нефти, не

имеющих внешней задолженности. Сущность внешнего долга многогранна. Привлечение

внешних ресурсов является возможностью дополнительного финансирования

национальной экономики. Также внешние займы являются неинфляционным источником

покрытия бюджетного дефицита.

Однако существуют и отрицательные моменты. Благодаря внешним займам создается

так называемый долговой навес — будущие затраты государства, связанные с

погашением и обслуживанием внешнего долга. Накопление иностранной задолженности

может привести к трудностям с ее обслуживанием, перерастающим в долговые

кризисы и дефолты. В ряде случаев внешний долг является инструментом

политического влияния на страну-должника и создает угрозу национальной

безопасности. По международным стандартам Республика Беларусь имеет скромный

внешний долг. Например, по данным Всемирного банка в 1993 году отношение

внешнего долга к ВВП составляло для нашей республики 4%, а среди стран с

переходной экономикой и развивающихся стран сопоставимая величина данного

показателя была тогда только у некоторых бывших республик Советского Союза

(Азербайджан – 1%, Латвия –4%, Эстония – 4%, Литва – 5%, Туркменистан – 5%,

Узбекистан – 5%, Молдова - 6%, Украина – 6%, Киргизия – 7%, Армения – 7%,

Казахстан – 7%). К 1998 году только Беларусь имела отношение внешнего долга к

ВВП на уровне 5%. Данный показатель у большинства транзитных стран вырос весьма

значительно (для уже названных стран он составил: Азербайджан – 18%, Латвия –

12%, Эстония – 15%, Литва – 19%, Туркменистан – 88%, Узбекистан – 16%, Молдова

- 63%, Украина – 30%, Киргизия – 69%, Армения – 42%, Казахстан – 26%). Рост

внешнего долга отдельных государств был настолько быстрым и значительным, что

Всемирный банк и Международный валютный фонд в настоящее время рассматривают возможность

допуска Армении, Грузии, Киргизии, Молдовы и Таджикистана к участию в

глобальной инициативе по облегчению долгового бремени беднейших государств

планеты.[15] Казалось бы, долговых проблем у республики не существует. Однако

формально незначительный внешний долг республики (около 80 долларов США на

человека, для сравнения в России — около 1000 долларов) уже не один год требует

значительных усилий государства по его обслуживанию и погашению. С обретением

независимости Республика Беларусь не осталась в стороне от международных

финансовых потоков. С 1992 года мы начали активно использовать иностранные

финансовые ресурсы. Особо отметим, что в отличие от России, которая приняла на

себя всю тяжесть долгов бывшего Советского Союза, Республика Беларусь создавала

свой долг самостоятельно. Динамика государственного внешнего долга приведена в

табл.1. [15]

Таблица

1. Внешний государственный долг Республики Беларусь (1992-2000 гг.)

|

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

| 1. Внешний долг

на конец года, млн.USD |

431,9 |

1013,6 |

1251,1 |

1513,1 |

950,0 |

976,4 |

1010,7 |

886,3 |

812,5 |

|

Рост, %

|

|

234,7

|

123,4

|

120,9

|

62,8

|

102,8

|

103,5

|

87,7

|

91,7

|

| 2. Получено

иностранных кредитов, млн.USD |

431,9 |

583,7 |

327,5 |

361,8 |

453,8 |

137,4 |

89,7 |

59,4 |

152,9 |

|

Рост, %

|

|

135,1

|

56,1

|

110,5

|

125,4

|

30,3

|

65,3

|

66,2

|

231,0

|

| 3.Платежи по

погашению и обслуживанию внешнего долга, млн.USD |

0,6 |

11,6 |

121,6 |

170,8 |

96,2 |

127,5 |

139,1 |

193,3 |

226,7 |

| По погашению

основного долга |

0,0 |

2,0 |

90,0 |

103,7 |

48,1 |

65,7 |

85,6 |

140,4 |

156,9 |

| По уплате

процентов |

0,6 |

9,6 |

31,6 |

67,1 |

48,1 |

61,8 |

53,5 |

52,9 |

69,8 |

|

Рост, %

|

|

1933,3

|

1048,3

|

140,5

|

56,3

|

132,5

|

109,1

|

139,0

|

117,3

|

Примечание: источник

[15]

Внешний долг республики появился в 1992г. Первые кредиты были предоставлены

Комиссией Европейского сообщества, США, Германией и Россией. Эти заемные

средства были использованы для закупки зерна, сахара, подсолнечного масла,

детского питания, медикаментов и медицинского оборудования, стабилизации

платежного баланса и покрытия бюджетного дефицита. Такая направленность

использования внешних заемных средств на социально-значимые и невалютоокупаемые

проекты сохранилась до настоящего времени, предопределив проблемы с погашением

и обслуживанием значительной части долга.

Условно можно выделить два периода в истории белорусских внешних заимствований.

До 1996 года республике удавалось ежегодно привлекать в свою экономику в от

327,5 до 583,7 млн.долл.США иностранных кредитных средств, при этом ежегодное

погашение основного долга не превышало 50% от привлекаемых в том же году средств.

Можно утверждать, что эти пять лет (1992-1996гг.) были периодом наиболее

активного привлечения иностранных кредитов. К началу 1996 года внешний

государственный долг республики достиг своего максимума и составил 1,5 млрд.

долларов США.

В 1996 году произошло значительное уменьшение внешнего долга. На конец 1995

года внешний долг составлял 1513,1 млн. долларов, в течение 1996 года

привлечено 453,8 млн.долл.США, а погашено 96,2 млн.долл.США. Таким образом, на