Курсовая работа: Бюджетная система РФ

Курсовая работа: Бюджетная система РФ

МОСКОВСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ,

СТАТИСТИКИ И ИНФОРМАТИКИ

ИНСТИТУТ

ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

КУРСОВАЯ РАБОТА

На тему: Бюджетная система РФ

Студента (ки): Николаева Т.Н.

Руководитель:

ИЖЕВСК, 2008

г.

МОСКОВСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ,

СТАТИСТИКИ И ИНФОРМАТИКИ

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

Отзыв о курсовой работе

Слушатель………………..

(Фамилия,

имя, отчество)

Тема курсовой работы:

………………………………………………………………………………

1.

Положительные

стороны работы: (убедительность аргументации, актуальность темы, степень

самостоятельности работы и творческого подхода, полнота разработки темы,

использование математических методов, формальных моделей, ПЭВМ, степень

достижения цели и т. п.)

………………………………………………………………………………

Перечень недостатков

работы:

………………………………………………………………………………

Оценка работы

……………………………………………………………………………………………

(отлично,

хорошо, удовлетворительно)

Руководитель

(Фамилия,

имя, отчество)

(подпись)

«…………»……………………………..200…г.

СОДЕРЖАНИЕ

|

|

|

ВВЕДЕНИЕ

ГЛАВА 1. БЮДЖЕТ, БЮДЖЕТНОЕ УСТРОЙСТВО И БЮДЖЕТНАЯ СИСТЕМА

|

|

1.1.

Экономическая

сущность и функции бюджета. Бюджетное устройство

|

|

1.2.

Бюджетное

устройство, принципы построения бюджетной системы

|

|

1.3.

Реформирование

бюджетной сферы в Российской Федерации

|

|

ГЛАВА 2. БЮДЖЕТНЫЙ ДЕФИЦИТ: СУЩНОСТЬ, ИСТОЧНИКИ

ФИНАНСИРОВАНИЯ И РЕГУЛИРОВАНИЯ

|

|

2.1. Сущность, причины и формы бюджетного дефицита

|

|

2.2. Источники и методы финансирования бюджетного дефицита

|

|

ГЛАВА 3. ПРОЕКТ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 2007 ГОД

ГЛАВА 4. ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА……...

ГЛАВА 5. ПРИНЦИПЫ ФОРМИРОВАНИЯ И ПРИОРИТЕТЫ БЮДЖЕТНЫХ РАСХОДОВ.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 30

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

|

|

|

|

|

|

|

|

|

ВВЕДЕНИЕ.

Бюджет играет важную роль в жизни каждого

государства. Он является статьей доходов и расходов государства, в большей или

меньшей степени волнующей каждого гражданина, оказывающей влияние на

благосостояние каждого. С давних времён бюджет волнует и будоражит умы

профессиональных политиков, экономистов и многих других великих мира сего. На

протяжении столетий его формирование и распределение вызывает жаркие споры и

постоянные дискуссии.

Как известно, бюджет на всех его уровнях играет

огромную роль в развитии и процветании государства, продвижении

научно-технического прогресса (бюджетные финансирования исследований и

разработок), развитии экономики (особенно не прибыльных, но социально-значимых

отраслей экономики посредством инвестирования, дотаций и т.д.). Полнота

бюджета, как правило, прямо пропорциональна благосостоянию граждан.

Действительно, бюджетный дефицит, государственный долг побуждает государство

усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование

всех секторов экономики, сократить статью расхода на медицину, образование и

т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет

увеличить финансирование как государственного, так и частного сектора

экономики, увеличить трансфертные отчисления, а так же отчисления во

внебюджетные социальные фонды.

Как правило, раз в год, во время утверждения проекта

бюджета разворачивается настоящая война за бюджетные дотации и финансирование.

Эта война затрагивает всех: как министерства и исследовательские институты, так

и государственные предприятия, и частный сектор.

Как уже упоминалось выше, множество экономистов не

оставались равнодушными к проблеме формирования бюджета, к источникам его

формирования, статьям его расхода. Так же не оставался без внимания и вопрос об

оптимальном количестве независимых друг от друга бюджетов в стране. Этим

проблемам посвящено множество экономических работ. В настоящее время существует

множество теорий, затрагивающих различные аспекты бюджетной сферы, начиная от

способов его формирования и заканчивая рекомендациями по преимущественному

финансированию тех или иных отраслей.

Так же достаток бюджетных средств позволяет

государству принимать активное участие в жизни страны. Наличие бюджетных

средств позволяет государству осуществлять государственное регулирование

экономики не только в приказной форме. Достаточное количество бюджетных средств

позволяет государству задействовать непосредственно экономические рычаги

государственного регулирования.

Таким образом, бюджет, его формирование и статьи расходов

является важным разделом в экономической науке, требующим большого внимания со

стороны не только занимающих высокие посты экономистов и политиков, но и

рядовых граждан.

ГЛАВА

1. бюджетная система И Бюджетное устройство Российской Федерации

1.1. Экономическая

сущность и содержание бюджета. Бюджетное устройство

В формировании и развитии экономической и социальной структуры общества

большую роль играет государственное регулирование, осуществляемое в рамках

принятой на каждом историческом этапе политики. Одним из механизмов,

позволяющих государству проводить экономическую и социальную политику, является

финансовая система общества и входящий в ее состав — государственный бюджет.

Именно через государственный бюджет производится направленное воздействие на

образование и использование централизованных и децентрализованных фондов

денежных средств.

Бюджет — это форма образования и расходования фонда денежных средств,

предназначенных для финансового обеспечения задач и функций государства и

местного самоуправления.

С помощью государственного бюджета государственные власти получают

финансовые ресурсы для содержания государственного аппарата, армии,

осуществления социальных мероприятий, реализации экономических задач, т. е.

для выполнения государством возложенных на него функций.

Государственный бюджет, являясь основным финансовым планом государства,

дает органам власти реальную экономическую возможность осуществления властных

полномочий. Бюджет отражает размеры необходимых государству финансовых

ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует

конкретные направления расходования средств, перераспределение национального

дохода и внутреннего валового продукта, что позволяет ему выступать в качестве

эффективного регулятора экономики.

В то же время бюджет правомерно рассматривать как экономическую

категорию, которая выражает определенные экономические отношения. Бюджет —

категория свойственная различным отношениям. Его возникновение и развитие

связано с зарождением и формированием государства. Государство использует

бюджет в качестве одного из основных инструментов обеспечения как

непосредственно своей деятельности, так и важнейшего элемента проведения

экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной

частью финансовых отношений, следовательно, им присуща денежная форма и

основные функции финансов.

Бюджет выполняет следующие задачи:

• перераспределение ВВП;

• государственное регулирование и стимулирование экономики;

• финансовое обеспечение бюджетной сферы и осуществления социальной

политики государства;

• контроль над образованием и использованием централизованных фондов

денежных средств.

Распределительная функция бюджета проявляется через формирование и

использование централизованных фондов денежных средств по уровням

государственной и территориальной власти и управления. В развитых странах через

бюджеты разных уровней перераспределяется до 50% ВВП. С помощью бюджета

государство регулирует хозяйственную жизнь страны, экономические отношения,

направляя бюджетные средства на поддержку или развитие отраслей, регионов.

Регулируя, таким образом экономические отношения, государство способно

целенаправленно усиливать или сдерживать темпы производства, ускорять или

ослаблять рост капиталов и частных сбережений, изменять структуру спроса и

потребления.

Перераспределение ВВП через бюджет имеет две взаимосвязанные, проистекающие

одновременно и непрерывно стадии:

1) образование доходов бюджета;

2) использование бюджетных средств (расходы бюджета).

Доходы бюджета — денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с законодательством Российской Федерации в

распоряжение органов государственной власти Российской Федерации, органов

государственной власти субъектов Российской Федерации и органов местного

самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие

в пользу государства части ВВП, созданного в процессе общественного

воспроизводства. На этой основе возникают финансовые взаимоотношения

государства с налогоплательщиками.

Доходы бюджета имеют существенные различия по их плательщикам, объектам

обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются

единством, так как преследуют одну цель — формирование доходной части бюджетов

разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным

источником налоговых доходов являются вновь созданная стоимость и доходы,

полученные в результате ее первичного распределения (прибыль, заработная

плата, добавленная стоимость, ссудный процент, рента, дивиденды и т. д.), а

также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической

деятельности самого государства, либо перераспределения уже полученных доходов

по уровням бюджетной системы.

Структура бюджетных доходов подвижна и во многом определяется

конкретными экономическими условиями. Например, в странах с высоким уровнем

жизни основой налоговых доходов являются доходы с физических лиц, а в странах с

низким уровнем жизни — косвенные налоги и налоги с юридических лиц.

Расходы бюджета — денежные средства, направляемые на финансовое

обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели —

организации производственной и непроизводственной сферы, являющиеся

получателями или распорядителями бюджетных средств. Таким образом, расходы

бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных

расходов по статьям затрат, а непосредственные расходы осуществляют

бюджетополучатели. Кроме того, за счет расходов бюджета происходит

перераспределение бюджетных средств по уровням бюджетной системы через дотации,

субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном

безвозвратный характер. На возвратной основе могут предоставляться только

бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно

устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные

доходы, от экономической ситуации и общественных приоритетов.

Контрольная функция бюджета действует одновременно с распределительной и

предполагает возможность и обязательность государственного контроля за

поступлением и использованием бюджетных средств.

1.2.

Бюджетное

устройство, принципы построения бюджетной системы.

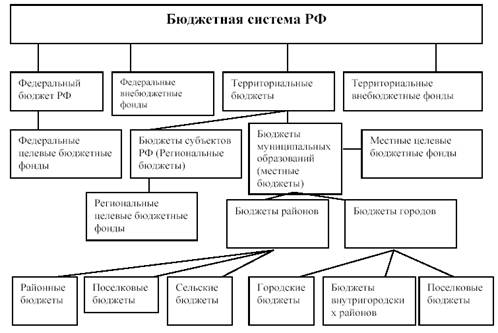

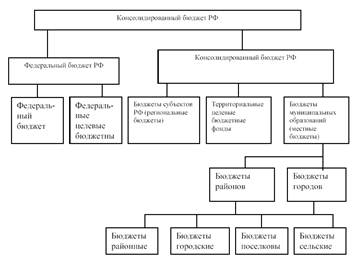

Бюджетная система РФ – это основанная на экономических отношениях и

государственном устройстве РФ, регулируемая нормами права совокупность

федерального бюджета, региональных бюджетов субъектов РФ, местных бюджетов и

бюджетов государственных внебюджетных фондов. Бюджетное устройство –

организация бюджетной системы и принципы ее построения. Развитие российской

бюджетной системы шло параллельно с проведением экономической реформы. Новая

концепция бюджетного устройства России, предусматривающая ее значительную

децентрализацию, поддерживалась принятием ряда законодательных актов,

регламентирующих расширение демократических принципов построения бюджетной

системы и усиление территориальных аспектов управления.

Важным этапом в реорганизации бюджетной системы страны стал принятый в 1991г.

Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР».

Большое значение для развития бюджетов субъектов РФ имел ФЗ РФ «Об основах

бюджетных прав и прав по формированию и использованию внебюджетных фондов…»,

принятый в 1993г. Этот закон определял права субъектов Федерации, а также

местных территориальных образований в лице их законодательных и исполнительных

органов власти на получение доходов в соответствующие бюджеты и расходование

бюджетных средств, определял взаимоотношения органов власти в бюджетном

процессе. Закон устанавливал также общие принципы составления, рассмотрения,

утверждения и исполнения бюджетов, формирования и использования внебюджетных

фондов в целях финансового обеспечения прогнозируемых темпов социально-экономического

развития каждого субъекта РФ и государства в целом. В бюджетную систему РФ

включаются федеральный бюджет, бюджеты республик в составе РФ, краев и

областей, Москвы и Санкт-Петербурга, автономной области, автономных округов,

сельских районов, городов, районов в городах, поселков и сельских населенных

пунктов.

Бюджетная система России включает три звена: федеральный бюджет,

территориальные бюджеты субъектов РФ, местные бюджеты. В 1995г. был принят

закон РФ «Об общих принципах организации местного самоуправления в РФ», который

ввел новое понятие – муниципальное образование.

Муниципальное образование – это городское, сельское поселение, несколько

поселений, объединенных общей территорией, часть поселения и иная населенная

территория, в пределах которых осуществляется местное самоуправление, имеются

муниципальная собственность, местный бюджет и выборные органы местного

самоуправления. Каждое муниципальное образование имеет собственный бюджет и

право на получение в процессе бюджетного регулирования средств из федерального,

территориального бюджета субъекта РФ.

Бюджетный кодекс РФ, который был принят в 1998г., расширил понятие

бюджетной системы, включив в нее бюджеты государственных внебюджетных фондов.

Бюджетный кодекс РФ регламентирует следующие принципы организации и

функционирования бюджетной системы РФ:

·

единства;

·

разграничения

доходов и расходов по уровням бюджетной системы;

·

самостоятельности

бюджетов;

·

полноты отражения

доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

·

сбалансированности

бюджета;

·

эффективности и

экономности использования бюджетных средств;

·

общего покрытия

расходов бюджета;

·

гласности;

·

достоверности

бюджета;

·

адресности и

целевого характера бюджетных средств.

Рассмотрим подробнее принципы организации бюджетной системы.

Принцип единства бюджетной системы означает единство правовой базы, денежной

системы, форм бюджетной документации, принципов бюджетного процесса в РФ,

санкций за нарушение бюджетного законодательства, а также порядка

финансирования расходов бюджетов всех уровней бюджетной систе5мы, ведения

бухгалтерского учета средств федерального бюджета, территориальных бюджетов

субъектов РФ и местных бюджетов. Принцип разграничения доходов и расходов по

уровням бюджетной системы состоит в закреплении соответствующих видов

доходов и полномочий по осуществлению расходов за органами государственной

власти РФ, государственной власти субъектов РФ и местного самоуправления.

Принцип самостоятельности бюджетов заключается в следующем:

·

праве

законодательных и исполнительных органов государственной власти органов

местного самоуправления на соответствующем уровне бюджетной системы РФ

самостоятельно осуществлять бюджетный процесс;

·

наличии

собственных источников доходов бюджетов каждого уровня бюджетной системы,

определяемых в соответствии с законодательством РФ;

·

законодательном

закреплении регулирующих доходов бюджетов, полномочий по формированию доходов

бюджетов каждого уровня в соответствии с бюджетным налоговым законодательством

РФ;

·

праве органов

государственной власти и органов местного самоуправления самостоятельно

определять направления расходования средств соответствующих бюджетов;

·

недопустимости

изъятия доходов, дополнительно полученных при исполнении законов о бюджете,

сумм превышения доходов над расходами бюджетов и сумм экономии по последним;

·

недопустимости

компенсации за счет бюджетов других уровней бюджетной системы РФ потерь в

доходах и дополнительных расходов, возникших при исполнении законов о бюджете,

за исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов

государственных внебюджетных фондов означает, что все они подлежат

отражению в бюджетах и бюджетах государственных внебюджетных фондов в

обязательном порядке и полном объеме.

Принцип сбалансированности бюджета регламентирует положение, согласно

которому объем предусмотренных бюджетом расходов должен соответствовать

суммарному объему доходов бюджета и поступлений из источников финансирования

его дефицита. Принцип эффективности и экономности использования бюджетных

средств состоит в том, что при составлении и исполнении бюджетов

уполномоченные органы и получатели бюджетных средств должны исходить из

необходимости достижения заданных результатов при использовании наименьшего

объема средств или наилучшего объема средств или наилучшего итога с применением

определенного бюджетом объема средств. Принцип общего покрытия расходов заключается

в том, что все расходы бюджета должны обеспечиваться общей суммой доходов

бюджета и поступлений из источников финансирования его дефицита, которые не

могут быть увязаны с определенными расходами бюджета, за исключением доходов

целевых бюджетных фондов, средств целевых иностранных кредитов, а также в

случае централизации средств из бюджетов других уровней бюджетной системы. Принцип

гласности означает:

·

обязательное

опубликование в открытой печати утвержденных бюджетов и отчетов об их

исполнении, полноту предоставления информации о ходе исполнения бюджетов, а

также доступность иных сведений по решению законодательных органов

государственной власти и местного самоуправления;

·

обязательную

открытость для общества и средств массовой информации процедур рассмотрении и

принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим

разногласия внутри законодательного органа государственной власти, либо между

законодательным и исполнительным органами государственной власти.

Принцип достоверности бюджета означает надежность показателей

прогноза социально-экономического развития соответствующей территории и

реалистичность расчетов доходов и расходов бюджета. Принцип адресности и

целевого характера бюджетных средств состоит в том, что их выделяют в

распоряжение конкретных получателей с обозначением направления их на финансирование

конкретных целей и программ.

1.3. Реформирование

бюджетной сферы в Российской Федерации.

Действовавший в течение

многих десятилетий механизм управления общественными финансами в нашей стране в

целом обеспечивал централизацию финансовых ресурсов в бюджетной системе

государства и использование их для выполнения функций, возложенных на

государственные и муниципальные органы власти. Но этот механизм был создан и

приспособлен для централизованного управления экономическими и социальными

процессами в стране. Изменение политического строя и экономических основ в

государстве, нашедшее отражение в Конституции 1993 г., новые задачи, стоящие

перед бюджетной системой, выявили недостатки действующего механизма управления

общественными финансами. Главный недостаток заключается в том, что этот

механизм ориентирован не на управление результатами, а на управление затратами.

Обеспечение экономической

и социальной стабильности в государстве, повышение эффективности использования

бюджетных средств потребовали проведения в стране бюджетных реформ.

Цель проведения этих

реформ:

·

поддержание

макроэкономической и финансовой стабильности в государстве;

·

обеспечение

выполнения и создание условий для оптимизации расходных обязательств всех

уровней власти в стране;

·

повышение отдачи

от бюджетных ассигнований и достижение на этой основе более высокого

экономического и социального эффекта;

·

формирование

налоговой системы, стимулирующей экономический рост и обеспечивающей

необходимый уровень доходов бюджетной системы;

·

оптимизация

управления государственным долгом и финансовыми активами;

·

обеспечение

прозрачности, стабильности финансовой системы и финансовых институтов страны.

Бюджетные реформы начались с первых

лет перехода к рыночной экономике. Уже в 1991г. были разработаны и изданы два

основополагающих закона: «Об основах бюджетного устройства и бюджетного

процесса в РСФСР» от 10 октября 1991г. № 1734-1 и «Об основах налоговой системы

в РФ» от 27 июля 1991г. № 146-ФЗ, заложивших новые основы формирования и

функционирования бюджетной и налоговой систем нашего государства.

В 1991г. вместо действовавших

раздельных для федерального и территориальных бюджетов классификацией была

введена единая бюджетная классификация, объединившая в одном документе

однородные доходы и расходы федерального, региональных и местных бюджетов.

Важным этапом реформирования

межбюджетных отношений стал Закон «О финансовых основах местного

самоуправления» от 25 сентября 1997г. № 126-ФЗ, регламентировавший формирование

и использование финансовых ресурсов местного самоуправления, впервые

определивший состав местных финансов и принципы их образования и установивший,

что формирование местных бюджетов основывается на государственных минимальных

социальных стандартах и социальных нормах.

В 1997г. была введена новая бюджетная

классификация, отразившая изменения в планировании, исполнении и учете

бюджетных доходов и расходов.

В 1998г. были приняты Бюджетный и

Налоговый кодексы, установившие основы действующих в настоящее время бюджетной

и налоговой систем, а также бюджетного процесса.

Бюджетные реформы проводились и

продолжают проводиться по следующим важнейшим направлениям:

1)

реформирование

межбюджетных отношений;

2)

Реформирование

бюджетного процесса;

3)

Реформирование

бюджетной сети (реорганизация бюджетных учреждений).

В рамках первого направления

Правительство РФ Постановлением от 30 июля 1998г. № 862 утвердило «Концепцию

реформирования межбюджетных отношений в РФ в 1999-2001гг.». Продолжением работы

в этом направлении стали «Программа развития бюджетного федерализма в РФ на

период до 2005 года», одобренная Правительством РФ, и издание в 2003 г. новой

редакции ФЗ «Об общих принципах местного самоуправления в РФ» № 131-ФЗ. Издание

этого закона повлекло внесение существенных изменений в 2003г. в Бюджетный

кодекс. Главным итогом реформирования межбюджетных отношений стало разделение

уровней бюджетной системы России с определением на постоянной основе для

каждого ее уровня полномочий, доходов и расходных обязательств.

В 2005г. Министерство финансов РФ

разработало «Концепцию повышения эффективности межбюджетных отношений и

повышения качества управления общественными финансами в РФ на 2006 – 2008

годы».

В рамках второго направления

реформирование бюджетного процесса началось с подготовки и утверждения

Правительством РФ «Положения о разработке перспективного финансового плана РФ»

от 6 марта 2005г. №118, а также с подготовки и одобрения Правительством РФ

«Концепции реформирования бюджетного процесса в РФ в 2004 – 2006 годах» № 249

от 22 мая 2004г. Этим же постановлением было утверждено «Положение о докладах,

о результатах и основных направлениях деятельности субъектов бюджетного

планирования».

Эта Концепция и утвержденный

Правительством РФ План мероприятий по ее реализации в 2004 – 2006 гг.

предусматривают осуществление мероприятий по внедрению среднесрочного

планирования и исполнения бюджета, ориентированных на результаты; введение

новой бюджетной классификации и бюджетного учета; изменение процедур

составления исполнительными органами и рассмотрения представительными органами власти

проектов бюджетов.

В рамках третьего направления

бюджетных реформ в ближайшее время предстоит решить задачи по оптимизации сети

бюджетных учреждений, их реорганизации, внедрению новых форм их финансирования,

разработке и использованию методов финансирования, разработке и использованию

методов финансирования бюджетных расходов, ориентированных на результат. С этой

целью Правительство РФ в сентябре 2003г. одобрило «Принципы реструктуризации

бюджетного сектора».

ГЛАВА 2. БЮДЖЕТНЫЙ ДЕФИЦИТ: СУЩНОСТЬ,

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ И РЕГУЛИРОВАНИЕ.

2.1. Сущность, причины и формы

бюджетного дефицита.

Бюджетный дефицит выступает как

сложная финансово-экономическая категория, в которой отражаются и проявляются

пропорции бюджетной системы, взаимосвязи между потоками доходов государства.

Категория «бюджетного дефицита»

является результатом и критерием эффективности взаимодействия государства с

производственной и социальной сферами, банковской системой, финансовым рынком,

внешним рынком.

Как параметр бюджетной системы

бюджетный дефицит означает превышение расходов над доходами и

соответствующую потребность в дополнительных источниках финансирования расходов

государства. Бюджетный дефицит может отсутствовать, и в этом случае проявляется

новая форма бюджетных взаимосвязей – бюджетный профицит (излишек финансовых

ресурсов государства над его расходами). Возможна и ситуация равенства суммы

доходов и расходов бюджета, отражающая бюджетное равновесие.

Наличие бюджетных дефицитов может

вызваться широким комплексом причин финансового, экономического, политического

характера: кризисными явлениями в экономике и финансах реального сектора; неустойчивостью

денежно – кредитной системы; колебаниями на финансовом рынке; нестабильностью

цен мирового рынка; неэффективностью курса реформ и политики правительства;

чрезвычайными обстоятельствами и необходимостью увеличения оборонных расходов;

финансовой зависимостью от иностранных государств и необходимостью высоких

затрат на обслуживание и погашение внешнего государственного долга. Бюджетный

дефицит имеет распределительную (перераспределительную), фондообразующую,

стимулирующую и контрольную функции, проявляющиеся в специфических формах.

В функции распределения

(перераспределения) роль бюджетного дефицита состоит в регулировании и

направлении некоторой части ресурсов общества в распоряжении государства

сверхустоявшихся и заранее установленных финансовых пропорций. Фондообразующая

функция бюджетного дефицита проявляется в формировании определенного

добавочного фонда централизованных бюджетных ресурсов за счет перераспределения

финансовых ресурсов других звеньев финансовой системы. Стимулирующая функция

бюджетного дефицита реализуется в заинтересованности государства, общественных

и частных субъектов экономических отношений в эффективном функционировании всей

бюджетно-финансовой системы и эффективном использовании источников бюджетного

дефицита мобилизуемых через этот механизм финансовых ресурсов. Контрольная

функция бюджетного дефицита отражает необходимость сбалансированности

финансовых потребностей и возможностей государства, ограничения централизации

и огосударствления финансовой системы, изъятия ВВП посредством налогов,

установленных государством.

Понятие дефицита (профицита)

применимо не только к бюджетной системе Российской Федерации, но и к

государственным внебюджетным фондам, финансам (бюджетам) корпораций, холдингов,

банков. Многоуровневый характер бюджетного устройства страны допускает реальную

возможность появления дефицитов в нижестоящих звеньях. В системе

государственных и муниципальных финансов могут иметь место следующие виды

бюджетных дефицитов: консолидированного и федерального бюджета страны; консолидированных

бюджетов субъектов Федерации; республиканских, краевых, областных, окружных

бюджетов; государственных внебюджетных фондов (пенсионного, социального

страхования; обязательного медицинского страхования); внебюджетных фондов

субъектов Федерации; внебюджетных фондов органов местного самоуправления.

В многоуровневой и децентрализованной

бюджетной системе нередко возникают противоположные тенденции и неоднозначные

явления: на федеральном уровне бюджетный дефицит может сокращаться, а на уровне

субъектов Федерации он может расти. Такая тенденция наблюдалась в 2001-2002 гг.

в следствии повышения доли централизации налоговых доходов и появления

выпадающих доходов у бюджетов субъектов Федерации и местных бюджетов. Это

связанно с тем, что были приняты решения о полном (100%) зачислении поступлений

налога на добавленную стоимость (НДС) в федеральный бюджет (раньше 25-15% НДС направлялось

в территориальные бюджеты), а также из-за снижения ставки налога на прибыль с

35 до 24%.

Поэтому, несмотря на

самостоятельность бюджетов, регулирование бюджетных дефицитов в Российской

Федерации должно строиться на единой концептуальной основе и решаться при

эффективном взаимодействии бюджетов всех уровней.

Дефицит государственного бюджета не

является однозначно негативным явлением. Его характер и роль должны оцениваться

с учетом причин возникновения, направлений и целей использования мобилизуемых

дополнительных финансовых ресурсов, источников и методов финансирования.

2.2.

Источники

и методы финансирования бюджетного дефицита.

Существуют разнообразные источники

финансирования бюджетного дефицита, особенно в условиях устойчивого

экономического роста и наличия достаточной массы не вовлеченных в реальный

инвестиционный процесс финансовых ресурсов у населения, банков и финансового

рынка.

По формам собственности источники

финансирования бюджетного дефицита можно разделить на собственные и заемные. К

собственным источникам относятся поступления ресурсов от имущества,

находящегося в собственности государства и местного самоуправления. Поступления

от этих источников носят безвозвратный характер. Заемные источники привлекаются

как временно свободные ресурсы финансового рынка и носят возвратный характер,

относятся на увеличение государственного долга, требуют процентных расходов по

их обслуживанию.

Табл. 1

Источники финансирования дефицита

федерального бюджета.

| Внутренние источники |

| Поступления от продажи

государственного имущества, в том числе от реализации запасов драгоценных

металлов и драгоценных камней |

Кредиты банковской системы |

Государственные займы на финансовом рынке |

Бюджетные ссуды |

Изменения остатков на счетах в банках

(-,+)

|

| Внешние источники |

| Кредиты международных

финансовых организаций |

Кредиты правительств иностранных государств |

Государственные займы от размещения ценных бумаг за

рубежом |

Кредиты иностранных банков и фирм |

|

|

|

|

|

|

Заемные источники классифицируются на внутренние и внешние. По способу

привлечения относятся к кредитам и займам, имея в виду, что кредиты

предоставляются на основе договоров и соглашений, а займы реализуются

посредством эмиссии государственных бумаг.

Основными особенностями финансирования дефицита бюджетов субъектов Российской

Федерации и местных бюджетов является ограничение (запрещение) их доступа к

внешним источникам и отсутствие у них ресурсов от реализации запасов валютных

ценностей (драгоценных металлов и драгоценных камней), поскольку большинство

субъектов Федерации и тем более органов местного самоуправления не имели ни

экономической, ни правовой возможности реализовывать соответствующие фонды, за

исключением отдельных регионов, которым такое право было временно предоставлено

некоторым субъектам Российской Федерации в соответствии с договорами о

разграничении полномочий с федеральным центром.

Источники финансирования дефицита бюджетов на всех уровнях утверждаются

органами законодательной (представительной) власти в законе о бюджете на

очередной финансовый год по основным видам привлеченных средств.

Бюджетный кодекс Российской Федерации содержит статью, ограничивающую

суверенитет России в использовании ее золотовалютных ресурсов в финансировании

бюджетного дефицита. Кредиты Банка России, а также приобретение им долговых

обязательств Российской Федерации, субъектов Российской Федерации,

муниципальных образований при их первичном размещении не могут быть источниками

финансирования дефицита бюджета.

Источники финансирования бюджетного дефицита взаимосвязаны со способами

дефицитного финансирования. Способы финансирования дефицита характеризуются

специфическими финансовыми инструментами и технологиями, посредством которых

финансовые ресурсы из других финансовых сфер и финансовых потоков попадают в

бюджетную систему государства. Используются следующие способы финансирования

дефицита государственного бюджета:

1)

Дополнительные

налоговые поступления от принятия новых законодательных решений и улучшения

налогового администрирования;

2)

Займы на

внутреннем и внешнем рынках;

3)

Долговые

обязательства (кредиты);

4)

Кредитно-денежная

эмиссия;

5)

Использование

переходящих или временно свободных остатков бюджетных средств на счете

Федерального казначейства;

6)

Привлечение

средств из стабилизационных фондов (находятся в стадии освоения).

Реальными источниками внутреннего финансирования дефицита федерального

бюджета в 1999-2001гг. являлись поступления от выпуска и размещения

государственных ценных бумаг (государственных краткосрочных облигаций – ГКО и

облигаций федеральных займов – ОФЗ), поступления от приватизации объектов

госсобственности и реализации драгметаллов и драгоценных камней из

государственных запасов. Они использовались на обслуживание и погашение

госдолга и покрытие кассовых разрывов.

Сальдо по источникам внешнего финансирования дефицита бюджета было

отрицательным: средства федерального бюджета расходовались на обслуживание и

погашения внешнего государственного долга, внешние заимствования в последние

годы являются незначительными.

В Российской Федерации кредитно-денежная эмиссия как способ

финансирования бюджетного дефицита не используется и защищена

бюджетно-банковским законодательством. Дополнительные налоговые поступления

учитываются при составлении проектов бюджетов и Бюджетным кодексом РФ не

рассматриваются как способ финансирования бюджетного дефицита.

Все более активно стал осваиваться способ резервирования бюджетных доходов,

хотя это и не предусмотрено в Бюджетном кодексе Российской Федерации.

Федеральным законом «О Федеральном бюджете на 2002 год» создан финансовый резерв

за счет профицита бюджета в сумме 109,8 млрд руб. и свободных остатков средств

федерального бюджета на счетах Федерального казначейства по состоянию на 1

января 2002 года.

Средства финансового резерва могут использоваться только на замещение

внутренних и внешних источников финансирования дефицита федерального бюджета и

погашение государственного долга Российской Федерации. Эти крупные финансовые

ресурсы правительство может размещать на финансовых рынках в государственных

ценных бумагах (в том числе правительств иностранных государств). Управление

средствами финансового резерва осуществляется Министерством финансов Российской

Федерации в порядке, устанавливаемом Правительством Российской Федерации.

В западных экономических теориях политика бюджетного дефицита

рассматривается преимущественно в аспекте проблем экономического роста и

обеспечения полной занятости. В российской правительственной бюджетной политике

проблемы бюджетного дефицита увязываются только в плане подавления инфляции и

уплаты внешнего долга.

Различаются два типа бюджетно-налоговой политики, в которой формируется

тот или иной подход к бюджетному дефициту.

Стимулирующая бюджетно-налоговая политика имеет своей целью

преодоление циклического спада экономики и предполагает увеличение государственных

расходов, снижение налогов или комбинирование этих мер. В долгосрочном подходе

политика снижения налогов может привести к росту бюджетного потенциала

(снижению бюджетного дефицита) за счет расширения производства и накопления

капитала.

Сдерживающая бюджетно-налоговая политика (фискальная

рестрикция) ограничивает

циклический подъем экономики путем ограничения бюджетных расходов (снижение

бюджетного дефицита или его полной нуллификации), увеличение налогов или

комбинирование этих мер. В краткосрочной перспективе такой тип

бюджетно-налоговой политики позволяет снизить инфляцию спроса ценой роста

безработицы и спада производства. В долгосрочной перспективе, особенно при

минимизации государственных инвестиций, сдерживающая бюджетно-налоговая

политика при сочетании с жесткой денежно-кредитной политикой и неэффективном

управлением экономикой со стороны государства создает предпосылки для

разрушения экономического потенциала, что нередко является реальностью в

переходной экономике, в том числе и в России.

Если бюджетный дефицит возникает вследствие необходимости осуществления

крупных государственных вложений в развитие экономики и ее модернизацию или в

результате чрезвычайных обстоятельств (проведение антитеррористических

операций, ликвидация стихийных бедствий или других чрезвычайных ситуаций,

например, энергетического кризиса в Приморском крае), то этот дефицит является структурным

и необходимым для проведения обоснованной государственной политики по

стабилизации экономики и защите интересов общества, когда текущих бюджетных

расходов становится недостаточно.

Наряду со структурным может иметь место циклический дефицит

(излишек), который отражает конъюнктурные явления, неизбежные в

капиталистической рыночной экономике. Поэтому одной из основных задач

бюджетно-налоговой политики является создание системы встроенных стабилизаторов

экономики, которая позволяла бы ослабить эффекты колебательных явлений, как в

потреблении, так и в накоплении сектора домашних хозяйств, коммерческих

организаций и государства.

При дискреционной бюджетно-фискальной политике, характеризующейся

целенаправленным изменением величин государственных расходов, налогов и

бюджетного сальдо (дефицита или профицита); в период спада создается дефицит

госбюджета для увеличения государственных расходов (например, на

производственные инвестиции с целью создания новых рабочих мест) или снижения

налогов. В период циклического подъема рыночной экономики целенаправленно

создается бюджетный профицит.

ГЛАВА 3. ПРОЕКТ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 2007 ГОД

Представленный для обсуждения и утверждения проект закона «О федеральном

бюджете» на 2007г. является итогом совместной конструктивной работы

Правительства и Государственной Думы за последние годы.

Федеральный бюджет на 2007г. обеспечивает создание предпосылок для дальнейшего

увеличения инвестиций в российскую экономику, создание условий для ее

устойчивого роста и повышения конкурентоспособности. Первая стратегическая

задача бюджета – поддержание общей макроэкономической сбалансированности,

создание благоприятных условий для развития реального сектора экономики. Наша

первостепенная задача – модернизация российской экономики, снижение инфляции,

снижение ставки кредитования. Нам нужно существенно увеличить инвестиционный потенциал

российской экономики и сделать кредитный ресурс основным инструментом для

модернизации экономики.

К основной проблеме, не позволяющей решить до конца проблемы

макроэкономической настройки инвестиционного климата, относится, конечно, кроме

инфляции, ещё и повышение курса рубля. Исчерпан эффект девальции 1998г. Курс

восстановил свой вес до кризисного, 1998г. Дальнейшее укрепление может стать

критическим для нашей промышленности, а главная проблема укрепления рубля –

инфляция.

Средний эффективный курс укрепляется в результате номинального укрепления

и в результате укрепления, связанного с инфляцией.

Главной проблемой укрепления среднего эффективного курса рубля

по-прежнему является инфляция. Причина инфляции – это избыточное денежное

давление на экономику, связанное с большим притоком нефтедолларов и выкупом

этих нефтедолларов в обмен на эмиссионные деньги Центральным банком.

Существенным, фундаментальным инструментом нашей экономической политики

стало введение полной конвертируемости рубля с 1 июля этого года. Сняты все

ограничения с инвестиций и в Россию, и из России. Это означает, что мы можем

поддержать дополнительный инвестиционный поток в Россию.

Государство отказалось от административных рычагов, которые имело ещё в

1998г. во время кризиса. Сейчас мы можем это сделать. Это все происходит на

фоне повышения привлекательности российской экономики. В 2000г. из страны

убегало 25 млрд. дол. В прошлом году впервые в России сальдо притока было около

1 млрд. дол., а за полгода этого года сальдо притока капитала в Россию

составило 11,4 млрд. дол.

Создавая эти механизмы, мы тем самым повысили доверие к российской

экономике. Это также связано и с долговой политикой. На начало работы Госдумы

этого созыва государственный долг составлял 4 трлн. 190 млрд. руб., в том числе

внешний долг – 119 млрд. дол. В результате исполнения бюджета следующего года

долг составит 2 трлн. 596 млрд., то есть сократится в 1,6 раза, причем с 24,5%

ВВП долг упадет до 8,3 % ВВП. Внешний долг в начале работы Госдумы этого созыва

составлял 119 млрд. дол., а будет составлять 46,7 млрд. дол., то есть

сократится в 2,5 раза.

Это позволит увеличить консолидированный внешний долг России, включая и

частный долг, к концу следующего года на 89 млрд. дол. Но при этом уменьшится

государственная внешняя задолженность и увеличится частная задолженность. Это

означает, что нашим предприятиям теперь смело и менее рискованно дают кредиты

на модернизацию российской экономики.

Обслуживание государственного долга за эти четыре года тоже сократилось –

с 220 млрд. руб. до 156 млрд. руб., то есть 64 млрд. руб. в год мы теперь

тратим на другие цели, экономя ежегодно на процентах. Эти деньги пойдут, в том

числе, на инвестиционные проекты Инвестиционного фонда. Золотовалютные резервы

за эти четыре года увеличились с 76,9 млрд.дол. до 259 млрд.дол. то есть на 183

млрд.дол., а к концу следующего года, увеличатся еще на 109 млрд.дол., что

составит 369,6 млдр.дол.

После погашения долга Парижскому клубу мы ликвидировали на сто процентов

возможность дефолта в России, подобно тому, что произошел в 1998 г. То есть на

одну проблему, которая больно ударила по нашей экономике совсем недавно, теперь

меньше, и это при любой динамике цен на нефть, какими бы цены ни были. Это –

наша общая заслуга. В связи с этим России повысили инвестиционные рейтинги. С

2000 г. в основных рейтинговых агентствах мы прошли восемь ступеней кредитного

рейтинга, а до самого высокого рейтинга – ААА – осталось семь шагов. Это

означает, что наша экономика, наши активы, наш рубль будут признаны одними из

самых надежных в мире, и это будет означать реальную конвертируемость рубля,

его привлекательность в мировой экономике.

Защитой от инфляции и укрепления рубля сегодня служит Стабилизационный

фонд России. Он забирает лишние для экономики деньги и сдерживает укрепление

рубля, чтобы удержать снижение конкурентоспособность нашей промышленности.

Потратить деньги Стабфонда на поддержку промышленности – значит нанести ущерб

нашей промышленности.

Что касается доходных и налоговых мер, то в 2007г. мы улучшим налоговое

администрирование, что позволит упрощенно возмещать НДС по экспорту. Мы,

переходя на автоматический режим возмещения НДС по экспорту, 140 млрд. руб.

оставим в оборотных средствах экспортных предприятий. Это будет главная мера

экспортной поддержки нашей промышленности. Кроме того, в самом бюджете расходы

на общие меры по поддержке российского экспорта заложены в размере 3,9 млрд.

дол.

Введены новые вычеты с 2007 года: семьям, расходующим средства на

обучение, на здравоохранение, вычеты увеличены до 50 тыс. руб. Все эти меры,

включая и меры по снижению НДПИ для нефтяных компаний с высоковыработанными

ресурсами, суммарно в следующем году оставят в экономике 170 млрд. руб. Это

наша поддержка российского бизнеса.

В целях дальнейшего снижения политики от ценовой конъюнктуры на рынке

нефти Минфином проведен анализ рентных доходов бюджета, формируемых за счет

нефти. В 2006 г. больше половины доходов, поступающих в нашу казну, 52%,

связаны с доходами от нефти. Это временные доходы, они колеблются в зависимости

от цен на нефть, и при условии снижения цен на нефть мы, конечно же, будем

терять эти доходы. Если бы мы сегодня их полностью тратили, то кроме инфляции

мы бы создали еще и риски того, что в ближайшие три года нам пришлось бы

снижать расходы нашего бюджета в абсолютном выражении. Сберегая часть расходов,

мы создали стабильность и гарантированную составляющую наших доходов и расходов

на ближайшие годы.

Бюджет страны на следующий год сбалансирован при 37 дол. За баррель, то

есть это означает, что нам не страшны снижения цен на нефть до 37 дол. Но

приходится сберегать средства и при более высоких ценах, потому что денежная

программа, денежная кредитная политика требует более сдержанного отношения к

расходам этих нефтедолларов.

Непроцентные расходы федерального бюджета в 2007 году в реальном

выражении увеличатся на 17,1% и составят 17% ВВП, что на 1,6% больше, чем в

2006 году, по ожидаемой оценке. В результате увеличится государственный спрос в

структуре ВВП до 18,8% в 2007 году по сравнению с 16,5% в 2005 году. Наибольший

прирос расходов планируется по статье о трансфертах бюджетом других уровней. То

есть в законопроекте нашла поддержку основная масса предложений, внесенных

регионами.

Субъекты РФ – первый приоритет в нашей политике по массе добавок, которые

произойдут в следующем году, - 235 млрд.руб. На втором месте – поддержка

экономики, 172 млрд.руб. в добавок из тех самых 1 трлн.100млрд., о которых было

сказано в начале. На третьем месте – трансферты государственным внебюджетным

фондам, прежде всего Пенсионному фонду – 163 млрд.руб. национальная оборона – 161,9

млрд.руб. Правоохранительная деятельность – 124,6 млрд.руб. Это – самые

основные добавки, самые крупные по объему.

Если говорить о процентном прибавлении расходов к базе этого года, то на

первое место выходит поддержка национальной экономики – она прирастет на 50%,

трансферты бюджетом других уровней прирастут на 39,5%, на третье место выходит

образование – оно прирастет на 33,4%, здравоохранение – на 31,5%. Будет

продолжено и увеличивается из года в год финансирование приоритетных

национальных проектов. С учетом опыта работы за истекший 2006 год были уточнены

отдельные объемы этих приоритетов. Совокупный объем средств, предусмотренных на

финансирование национальных проектов, составит с учетом гарантий 239,8

млрд.руб., из них 206,3 млрд.руб.- деньги и остальное – гарантии. Прирост по

деньгам – 72,6 млрд. или 54,3%. При этом объеме средств на образование по

нацпроектам составит 48,9 млрд.руб., по здравоохранению превысит 100 млрд.руб.

и составит 107,7 млрд.руб., по поддержке аграрно-промышленного комплекса – 23,4

млрд.руб., по доступному комфортному жилью без учета гарантий – 26,3 млрд.руб.

Суммарно за 4 года работы нынешнего созыва Госдумы объем расходов в

бюджете увеличится с 2 трлн.358 млрд.руб. в 2003 году, предшествовавшем этому

созыву, до 5 трлн.463 млрд.руб., то сеть возрастет на 3 трлн.105 млрд.руб. То

есть в 2,3 раза за 4 года прирастет бюджет, что в реальном выражении составит

58,9%. Это значит, что наша бюджетная система станет получать больше товаров,

услуг, вес зарплаты каждого бюджетника, прежде всего учителя и врача,

существенно увеличится.

Повышение зарплаты бюджетникам с 1 сентября 2007 года составит 15%, что

позволит увеличить зарплату бюджетников с начала 2005 года по конец 2007 года в

реальном выражении, то есть реальный вес их заработной платы, в полтора раза. А

если говорить о военнослужащих, то соответственно на 10% прирастет денежное

довольствие с 1 января 2007 года и на 15% с первого декабря 2007 года.

ГЛАВА

4. ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА.

В

2007г. прогнозируется существенное увеличение возможности государства по

реализации общенациональных приоритетов (табл. 1). По сравнению с ожидаемым

исполнением в текущем году доходы федерального бюджета возрастут на 746,2 млрд.

руб. (12,1%), расходы – на 1074,9 млрд. руб. (24,5%).

Табл. 2

|

|

2005

г. (отчет)

|

2006

г. (ожидаемое)

|

2007

г. (проект)

|

|

Млрд.

руб.

|

%

к ВВП

|

Млрд.

руб.

|

%

к ВВП

|

Млрд.

руб.

|

%

к ВВП

|

|

Доходы,

всего

|

5127,2

|

23,7

|

6159,1

|

22,6

|

6956,3

|

22,3

|

|

В

том числе:

|

|

|

|

|

|

|

|

Налоговые

|

3130,3

|

14,5

|

3579,9

|

13,2

|

4243,0

|

13,6

|

|

Неналоговые

|

1997,0

|

9,3

|

2579,1

|

9,5

|

2722,4

|

8,7

|

|

Из

них таможенные пошлины

|

1641,1

|

7,6

|

2280,5

|

8,4

|

2414,1

|

7,7

|

|

Расходы,

всего

|

3514,4

|

16,3

|

4388,6

|

16,1

|

5463,5

|

17,5

|

|

В

том числе:

|

|

|

|

|

|

|

|

Непроцентные

|

3306,7

|

15,3

|

4196,2

|

15,4

|

5306,6

|

17,0

|

|

Процентные

|

208,4

|

1,0

|

192,4

|

0,7

|

156,8

|

0,5

|

|

Профицит

|

1612,9

|

7,5

|

1770,5

|

6,5

|

1501,8

|

4,8

|

|

Поступления

в стабилизационный фонд

|

1230,0

|

5,7

|

1703,5

|

6,3

|

1690,7

|

5,4

|

|

Источники

финансирования дефицита (включая изменение остатков средств на счетах

федерального бюджета):

|

-796,1

|

-3,7

|

-501,6

|

-1,8

|

188,9

|

0,6

|

|

привлечение

|

261,0

|

1,2

|

436,5

|

1,6

|

514,3

|

1,7

|

В

то же время необходимо отметить, что темпы роста непроцентных расходов

федерального бюджета в 2007г. в реальном выражении (17,4%) превышают

прогнозируемые темпы роста ВВП. В результате объем непроцентных расходов

федерального бюджета возрастет с 15,4% ВВП в текущем году до 17,0% ВВП в 2007г.

и лишь в 2008 – 2009гг. планируется его снижение до 16,6 – 16,8 % ВВП.

Таким

образом, сформулированное в Бюджетном послании требование о том, что 2007г. и в

среднесрочной перспективе прирост непроцентных расходов федерального бюджета

необходимо осуществлять темпами, адекватными темпам роста экономики,

реализовано не полностью, что в перспективе может потребовать внесение

соответствующих корректив в бюджетную политику и бюджетное законодательство.

ГЛАВА

5. ПРИНЦИПЫ ФОРМИРОВАНИЯ И ПРИОРИТЕТЫ БЮДЖЕТНЫХ РАСХОДОВ.

Распределение

бюджетных ассигнований по разделам функциональной классификации (таб. 3) и

субъектам бюджетного планирования (таб. 4) обеспечивает исполнение действующих

и принимаемых в соответствии с приоритетами государственной политики расходных

обязательств.

Таб.

3

Динамика

расходов федерального бюджета по разделам функциональной классификации.

|

|

2006 г. (ожидаемое)

|

2007 г. (проект)

|

2008 г.

|

2009 г.

|

|

Млрд. руб.

|

%

|

Млрд. руб.

|

%

|

Темпы роста, %

|

Млрд. руб.

|

Млрд. руб.

|

| Общегосударственные вопросы |

642,0 |

14,8 |

821,3 |

15,0 |

27,9 |

858,5 |

905,0 |

| Руководство и управление в сфере установленных функций |

179,0 |

4,7 |

282,3 |

5,3 |

46,3 |

293,4 |

317,5 |

| Фундаментальные исследования |

39,2 |

0,9 |

48,5 |

0,9 |

23,5 |

57,9 |

62,0 |

| Государственный материальный резервные фонды |

45,0 |

1,1 |

69,9 |

1,3 |

54,9 |

70,6 |

73,0 |

| Обслуживание государственного и муниципального долга |

192,4 |

4,6 |

156,8 |

2,9 |

-20,7 |

174,1 |

180,7 |

| Другие общегосударственные вопросы |

129,8 |

3,0 |

204,7 |

3,8 |

58,3 |

217,2 |

224,8 |

| Из них инвестиционный фонд |

69,7 |

0,0 |

110,6 |

2,0 |

58,6 |

104,2 |

93,3 |

| Национальная оборона |

659,2 |

15,2 |

821,2 |

15,0 |

24,6 |

919,5 |

1037,2 |

| Национальная безопасность и правоохранительная деятельность |

539,5 |

12,5 |

664,8 |

12,2 |

23,1 |

720,8 |

846,5 |

| Национальная экономика |

346,8 |

8,0 |

495,9 |

9,5 |

49,8 |

533,6 |

605,9 |

| ЖКХ |

53,4 |

1,2 |

49,9 |

0,9 |

-7,8 |

37,3 |

31,4 |

| Охрана окружающей среды |

6,4 |

0,1 |

7,8 |

0,1 |

21,9 |

8,5 |

9,9 |

| Образование |

208,1 |

4,8 |

278,5 |

5,1 |

33,4 |

292,5 |

296,6 |

| Культура, кинематография и средства массовой информации |

51,2 |

1,2 |

65,1 |

1,2 |

25,2 |

64,2 |

62,8 |

| Здравоохранение и спорт |

156,1 |

3,6 |

206,2 |

3,8 |

31,5 |

202,5 |

213,7 |

| Социальная политика |

217,2 |

5,0 |

210,9 |

3,9 |

-2,4 |

254,5 |

324,8 |

| Межбюджетные трансферты: |

1443,7 |

33,4 |

1841,9 |

33,3 |

26,2 |

2117,3 |

2272,5 |

| Бюджетам других уровней |

386,3 |

8,9 |

502,8 |

8,9 |

26,0 |

505,5 |

531,5 |

| Государственным внебюджетным фондам |

901,5 |

20,9 |

1064,7 |

19,5 |

18,1 |

1336,9 |

1495,8 |

|

Всего

|

4324,3 |

100,0 |

5463,5 |

100,0 |

26,4 |

6009,2 |

6606,5 |

Динамика расходов федерального бюджета по основным субъектам

бюджетного планирования

|

|

2006 г. |

2007г.(по проекту ФЗ «О федеральном бюджете на 2007 год») |

Темпы роста, % |

| Млрд. руб. |

% |

Млрд. руб. |

% |

| Министерство обороны РФ |

477,2 |

11,1 |

561,2 |

11,7 |

17,5 |

| Министерство внутренних дел

РФ |

248,1 |

5,8 |

292,4 |

6,1 |

17,7 |

| Министерство финансов РФ |

198,5 |

4,7 |

248,1 |

5,8 |

39,4 |

| Министерство образования РФ |

190,2 |

4,5 |

279,9 |

5,7 |

44,9 |

| Министерство транспорта РФ |

174,7 |

4,1 |

222,8 |

4,6 |

27,4 |

| Министерство

здравоохранения и социального развития РФ |

134,4 |

3,2 |

233,4 |

3,0 |

8,3 |

| Министерство экономического

развития и торговли РФ |

109,7 |

2,6 |

180,4 |

3,8 |

64,3 |

| Министерство сельского

хозяйства РФ |

64,5 |

1,5 |

85,7 |

1,8 |

32,7 |

| Министерство промышленности

и энергетики РФ |

69,3 |

1,6 |

116,2 |

2,4 |

67,6 |

| Министерство культуры и

массовых коммуникаций РФ |

54,1 |

1,3 |

70,6 |

1,4 |

28,2 |

| Министерство природных

ресурсов РФ |

46,1 |

1,1 |

53,1 |

1,1 |

15,2 |

| Министерство РФ по делам

гражданской обороны, чрезвычайным ситуациям и ликвидации последствий

стихийных бедствий |

32,7 |

0,8 |

39,3 |

0,8 |

19,9 |

| Министерство иностранных

дел РФ |

15,3 |

0,4 |

19,8 |

0,4 |

28,3 |

| Министерство информационных

технологий и связи РФ |

9,8 |

0,2 |

20,3 |

0,4 |

108,4 |

Общими

факторами формирования бюджетных расходов является увеличение заработной платы

работникам бюджетной сферы, денежного довольствия военнослужащих и приравненных

к ним лиц, денежного содержания государственных служащих, должностных окладов

судей, стипендий, надбавок за ученые степени, существенный рост ассигнований на

реализацию приоритетных национальных проектов, демографической программы,

федеральных целевых программ и федеральной адресной инвестиционной программы.

Заключение.

Государственный бюджет,

являясь основным финансовым планом государства, главным средством

аккумулирования финансовых средств, дает политической власти реальную

возможность осуществления властных полномочий, дает государству реальную

экономическую и политическую власть. С одной стороны, бюджет, являясь всего

лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых

другой, выполняет довольно утилитарную функцию - фиксирует избранный

государством стиль осуществления управления страной. Бюджет по отношению к

осуществляемой властью экономической политике является производным продуктом,

он полностью зависит от избранного варианта развития общества и самостоятельной

роли не играет.

Однако именно бюджет,

показывая размеры необходимых государству финансовых ресурсов и реально

имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя

конкретные направления расходования средств, процентное соотношение расходов по

отраслям и территориям, является конкретным выражением экономической политики

государства. Через бюджет происходит перераспределение национального дохода и

внутреннего валового продукта. Бюджет выступает инструментом регулирования и

стимулирования экономики, инвестиционной активности, повышения эффективности

производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет,

объединяя в себе основные финансовые категории (налоги, государственный кредит,

государственные расходы), является ведущим звеном финансовой системы любого

государства и играет как важную экономическую, так и политическую роль в любом

современном обществе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

1. Бюджетный кодекс Российской

Федерации. Принят ГД РФ и одобрен СФ РФ 17.07.98.

2.

Федеральный закон

от 15.08.96 №115-ФЗ «О бюджетной классификации Российской Федерации».

3.

Концепции

реформирования бюджетного процесса в РФ в 2004-2006 годах. Постановление

Правительства РФ от 22.05.04. № 249.

4. Бюджетная система России.- Учебн. Для

вузов/ Под ред. Проф. Г.Б.Поляка. - М.:Юнити-ДАНА, 2005. –540с.

5. Дементьев Д.В. Бюджетная система

России.- Новосибирск, 2005.- 126с.

6. Ряскова М.В. Бюджетная политика как

инструмент государственного регулирования. - М.: ТЕИС, 2005.

7.

Финансы. -

Учебник для вузов / Под ред. проф. М.В. Романовеного, проф. О.В. Врублевской,

проф. Б.М. Сабанти. - М.: Изд-во "Перспектива", 2006. - 520С.

8. Финансы. -Учебник для вузов. /Под

ред. Л.А. Дробозиной/ М., Юнити,- 2005. – 528 стр.

9.

Яндиев М.И.

Теория финансов. Трансформация финансовых органов власти. - Учеб. пособие. -

М.: ТЕИС, 2005. - 240С.

10.

Беляев Ю.А.

Финансы местного самоуправления // Финансы, 1997, № 11

11.

Кудрин А.Л.

федеральный бюджет – важнейший инструмент реализации государственной политики

// Финансы № 1, 2005 с. 3.

12.

Журнал «Финансы»

№ 11, 2006г.

13.

«Экономика и

жизнь» № 29 от июля 2006г.

14.

Кудрин А.Л.

«Модернизация государственных финансов» Москва/изд. Дом ГУВШЭ, 2007

15.

Мацкуляк И.Д

«Государственные и муниципальные финансы».

Москва изд. РАГС, 2007г.

16.

Поляк Г.Б.

«Финансы. Денежное обращение. Кредит» - Москва. Юнити. 2007 г.

17.

Романовский М.В.,

Белоглазова Г.Н. «Финансы и кредит» Москва. Высшее образование – 2006г.

Приложение 1.

Приложение 2.

|