Дипломная работа: Вдосконалення міжнародних розрахунків ВАТ "Коломийське АТП"

Дипломная работа: Вдосконалення міжнародних розрахунків ВАТ "Коломийське АТП"

ВСТУП

Розвиток

зовнішньоекономічної діяльності в Україні пов’язаний з докорінною зміною їх

форм і методів, які використовувалися раніше. Десятки тисяч підприємств,

незалежно від їх приналежності до державного чи приватного секторів,

організаційної форми, розмірів майна, сфери діяльності, складу власності, мають

можливість активної участі у міжнародному економічному співробітництві.

Проте цей

позитивний процес має суттєві недоліки, що об'єктивно стримують широкомасштабне

та економічно вигідне залучення до світової торгівлі вітчизняних підприємств.

Один з таких недоліків - відсутність необхідного досвіду і знань про умови та

особливості діяльності на міжнародному ринку. Попередній досвід та підходи

виявились не лише бездієвими в умовах економічної системи побудованої на

законах ринку, але інколи і шкідливими, такими що відволікають увагу від

вирішальних елементів, ускладнюють взаєморозуміння і взаємодію з іноземними

партнерами.

Ключове місце

серед проблем, що перешкоджають інтенсифікації і оптимізації міжнародної

торгівлі, займають міжнародні розрахункові операції. Будучи складним по своїй

суті, вони вимагають конкретних знань в галузях міжнародного права,

особливостях банківського обслуговування операцій, існуючих методах страхування

валютних ризиків, форми розрахунків тощо. Незнання і недооцінка будь-якого з

вищеперелічених елементів призводить до значних втрат фінансових ресурсів, а

інколи і до повної неможливості отримання підприємством вже оплаченої продукції

чи коштів за експортовані власні товари.

У магістерській

роботі показується можливість вдосконалення міжнародних розрахунків ВАТ

«Коломийське АТП». З цією метою вивчається структура вартості міжнародних

перевезень, доходів, проводиться аналізу собівартості рейсу і облік витрат,

пов’язаний з його здійсненням., що дозволяє встановити, за рахунок яких статей

і в якій мірі можуть бути раціоналізовані розрахунки для того, щоб зменшити

кредиторську заборгованість підприємства.

Метою цього проекту є дослідити і вдосконалити міжнародні

розрахунки у діяльності підприємства.

Об’єкт дослідження у роботі – форми міжнародних

розрахунків, які здійснює підприємство. На сьогодні підприємство працює в

основному на внутрішніх автомобільних перевезеннях, а з 2005 року розпочало

здійснювати пасажирські перевезення на міжнародному маршруті. Міжнародні

розрахунки підприємство здійснює при обслуговуванні транспортних засобів, при

відправленні автобусів за кордон, у розрахунках з іноземними постачальниками.

Предмет дослідження у роботі – сфера діяльності

підприємства, що стосується міжнародних автоперевезень та оплати наданих

іноземними контрагентами послуг. Вдосконалення предмета дослідження дасть змогу

покращити роботу підприємства і досягти кращих показників його діяльності.

Для досягнення мети роботи треба виконати такі завдання,

які послідовно вирішуються у роботі:

1) дослідити

теоретичні доробки з питань міжнародних розрахунків підприємств;

2) вивчити

нормативну базу, яка регулює здійснення міжнародних розрахунків підприємств;

3) дослідити і

проаналізувати сьогоднішню ситуацію на ВАТ „Коломийське АТП” у сфері здійснення

зовнішньоекономічної діяльності, дослідити показники, які є її результатами і

виявити резерви для їх покращення;

4) запропонувати

заходи для вдосконалення міжнародних розрахунків у ВАТ„Коломийське АТП”;

5) розробити

механізм реалізації запропонованих заходів та показати їх вплив на результуючі

економічні показники діяльності організації.

Робота складається з трьох розділів – теоретичної,

аналітико-дослідницької та проектно-рекомендаційної частин.

Теоретична частина містить аналіз літературних джерел та

думок різних авторів стосовно сутності міжнародних розрахунків підприємств,

висвітлено проблемні місця у здійсненні такої діяльності, які можуть

перешкоджати ефективному розвитку фірми; запропоновано рекомендаційний захід,

який дасть змогу покращити стан міжнародних розрахунків підприємства і знизити

його кредиторську заборгованість на 4,87%.

Розділ 1. ТЕОРЕТИЧНА ЧАСТИНА

1.1 Огляд наукової та навчально-методичної літератури за проблемою здійснення міжнародних розрахунків

діяльності підприємства

1.1.1 Поняття

та організація валютних операції на підприємствах

Питання

регулювання валютних операції має глобальне народногосподарське значення. Адже

недоотриманні нашими підприємствами валютні кошти і товари негативно впливають

на стан платіжного балансу України, що створює необхідність використання

додаткових джерел погашення сальдо. Крім того, держава як власник частини

підприємств, що є суб'єктами міжнародних операцій, змушена підтримати свої

підприємства, у випадку суттєвих фінансово-економічних втрат, через надання

пільгових кредитів чи субсидій. Такі фінансові “ін’єкції” проводять з

державного бюджету України, а отже скорочуються витрати на інші

соціально-економічні важливі цілі.

В існуючій

практиці українських підприємств валютні операції пов’язані переважно з

отриманням коштів та купівлею продукції на умовах передоплати чи акредитива. Це

зумовлено перш за все бажанням гарантувати отримання коштів і продукції у

міжнародних торгівельних операціях. Проте маючи таку очевидну перевагу наші

підприємства відчувають втрати щодо обсягів зовнішньої торгівлі, оскільки для

зарубіжних партнерів деколи невигідно і обтяжливо застосовувати лише ці дві

форми розрахунків. Водночас, існує реальна можливість гарантування платежу і

поставок через різноманітні допоміжні засоби. Це: страхування валютних ризиків,

форма платежу, визначення різних валют ціни і платежу, умови розрахунку, засоби

платежу тощо.

Використовуючи

вищеперелічені елементи, які поширені в практиці діяльності іноземних кампаній,

українська сторона розширює коло партнерів і в той час отримає тверді гарантії

виконання умов контракту.

Валютні операції являють

собою систему організації і регулювання платежів по грошовим вимогам і

зобов’язанням, що виникають при здійсненні зовнішньоекономічної діяльності між

державами, організаціями і громадянами, які перебувають на території різних

країн. Основними посередниками в валютних операціях виступають банки, які

забезпечують міждержавний рух грошових засобів своїх клієнтів - учасників

зовнішньоекономічної діяльності на основі кореспондентських рахунків. Переважна

частина міжнародних платежів проводиться шляхом безготівкових розрахунків.

На стан валютних операції

комплексно впливають наступні фактори: стан на товарних і грошових ринках,

степінь використання і ефективність державного регулювання, регулювання

міждержавних потоків товарів, послуг і капіталів, відмінності в темпах інфляції

в окремих країнах, стан платіжних балансів, а також умови зовнішньоекономічних

контрактів, міжнародні правила та звичаї, особливості банківської практики,

валютне законодавство і т.п.[3.25-27]

Суб’єктами валютних операції є експортери, імпортери і банки.

Вони вступають в взаємовідносини пов’язані з рухом товарно-розпорядчих

документів і операційним оформленням платежів. Валютні операції регулюються міжнародними правовими

нормами. Суттєву роль відіграють банківські традиції і правила.

Валютні операції здійснюються через кореспондентські

відносини банків різних країн шляхом безготівкових міжнародних розрахунків. При

цьому застосовують практику рахунків “лоро” і “ностро”.

Велике значення в практиці валютних операції відіграють валютно-фінансові умови

зовнішньоекономічних контрактів. Вони включають настанні поняття: ціна валюти і

спосіб її визначення; валюта платежу; курс перерахунку валюти ціни в валюту

платежу (при їх неспівпадінні); валютні обумовлення, які застраховують від

ризику валютних втрат на випадок зміни курсу валют; умови розрахунків

(готівковий платіж чи в кредит); форма розрахунків (інкасо, банківський

переказ, відкритий рахунок, акредитив); засоби платежу (векселі, чеки і т.п.). [8.36-39]

Правильність визначення

валютно-фінансових умов при заключенні контракту дозволяє забезпечити

своєчасність отримання платежу, оплату всієї суми контракту, котра була

передбачена в момент укладання контракту. Неправильний вибір окремих умов може

призвести до певних втрат.

При укладанні контрактів слід

звернути увагу на мінімізацію валютного ризику, що виникає у зв’язку з

коливанням курсів валют. З цією метою змінюються захисні обумовлення, а також

проводяться форвардні операції, валютні опціони, ускладнюються ф’ючерсні угоди.

Необхідно забезпечити точне виконання умов контракту, підвищення рентабельності

операцій, прискорення обіговості засобів.

Валюта ціни (валюта контракту) -

валюта, в якій виражена ціна товару в контракті. Як правило, в якості валюти

ціни вибирають найстабільнішу в момент укладання угоди валюту (або набір валют

- валютний “кошик”).

Валюта платежу - валюта, в якій

проходить оплата контракту (або погашення кредиту, якщо у контракті передбачено

його застосування). Валюта платежу може не співпадати з валютою ціни, особливо

при здійсненні операцій по клірингу чи при встановленні контрактних цін у

традиційних валютах (в торгівлі біржовими товарами, на аукціонах і т.п.). При

неспівпадінні з валютою платежу валюта ціни є формою страхування ризику зміни

курсу валюти платежу, так як при падінні курсу останньої ціна одиниці товару

залишається незмінною. [6.35-42]

Вибір умов валютних операції залежить від країни контрагента,

кон’юнктури товарного ринку, характеру товару, торгових звичаїв, наявності

міжурядових угод, які регламентують окремі валютно-фінансові умови, діючих міжнародних

договорів, традицій в сфері розрахунків у зовнішній торгівлі.

Курс перерахунку валюти ціни у валюту

платежу визначається по поточному ринковому курсу на день платежу чи передуючу

дату.

Валютні операції можуть проводитися як за готівку так

і в кредит. Під готівковими розрахунками розуміють повну оплату товару до часу

чи в момент переходу товару або товаророзпорядчих документів у розпорядження

покупця. Під розрахунком в кредит (з відстрочкою платежу) розуміють комерційний

кредит (кредит експортера імпортеру або видача авансів імпортером експортеру).

Оплата товарів за рахунок банківського кредиту не розглядається як

відтермінування платежу, так як покупці розраховуються з постачальниками

готівкою, але за рахунок отриманих від банку чи інших кредитних інститутів

кредитів.[12.65-68]

Готівкові розрахунки доцільніші при

експортних операціях оскільки вони дозволяють швидко залучити в обіг валютну

виручку, що підвищує ефективність операції. По імпорту слід користуватися

комерційними кредитами (з урахуванням умов його надання), хоча за умов інфляції

в країні доцільно здійснювати форвадні закупки валюти платежу. Комерційний

кредит є однією з важливих умов посилення конкурентної боротьби на товарних

ринках. Умови комерційного кредиту обумовлюються при укладанні контракту з

врахуванням особливостей валютного законодавства країн-контрагентів.

Комерційний кредит надається у двох

формах - вексельній і по відкритому рахунку.

Вексельний кредит оформляється

строковою траттою. Експортер, відвантаживши товар, виписує на імпортера

строкову тратту і передає її разом з товаророзпорядчими документами у свій

банк. Імпортер отримує у своєму банку документи лише після акцепта тратти.

Векселі, виписані на термін до одного року залишаються в банку імпортера, на

термін понад один рік - передаються в банк експортера.[10.41-48]

Кредит по відкритому рахунку. В

контракті обумовлюють умови кредиту - суму основного боргу, процент, загальну

суму платежу, строки погашення і графік платежів. Після настання строку платежу

банк іноземного покупця переводить суму зобов'язань і проценти банку кредитора

без надання будь-яких додаткових документів експортерам.

Кредитом покривають, як правило,

80-90% вартості угоди.

У таблиці 1.1 наведено

переваги та недоліки здійснення різних форм міжнародних розрахунків

Таблиця 1.1 - Переваги та

недоліки основних міжнародних розрахунків

| Умови оплати |

Ознаки |

Переваги |

Недоліки |

| Попередня оплата/аванс |

Імпортер платить ще до

відвантаження товару |

Експортер отримує свої

гроші негайно і не несе ризику |

Імпортер несе повний ризик,

тому що отримує товар після оплати, навантаження на ліквідність |

| Оплата проти документарного

акредитива |

Імпортер відкриває

акредитив через свій банк |

Експортер отримує платіжну

обіцянку банку імпортера |

Виникають банківські

витрати. Відсутній огляд товару перед оплатою |

| Оплата проти документів |

Документи знаходяться у

банку імпортера. Видача документів при оплаті |

Експортер отримує свої

гроші при передачі товару, імпортер отримує товар негайно при оплаті |

Імпортер платить без огляду

товару. Виникають витрати |

| Документи проти акцепту |

При отриманні документів

імпортер повинен акцептувати вексель |

Імпортер отримує товар до

оплати, йому надається кредит |

Обмежується ліквідність

експортера. За кордоном – чуже право, вищі витрати |

| Оплата після отримання

товару |

Експортер постачає товар і

після цього отримує гроші |

Імпортер виключає свій

ризик, тому що при оплаті вже володіє товаром |

Експортер не знає, чи

отримає свої гроші і коли. Навантаження на ліквідність |

| Оплата з відстрочкою платежу |

Імпортер платить після

отримання товару і закінчення певного терміну |

Імпортер виключає свій

ризик, тому що при оплаті вже володіє товаром, який вже, можливо, проданий |

Експортер не знає, чи

отримає свої гроші і коли. Бере участь у фінансуванні запасів імпортера |

1.1.2 Страхування валютних

ризиків при здійсненні валютних операції

Валютні ризики виникають при

експортно-імпортних операціях і при реалізації товарів у кредит в зв’язку зі

зміною курсу іноземних валют щодо національної або з падінням її покупної

здатності пов’язаним з погіршенням торгівлі.

Падіння курсу валюти платежу при

експорті призводить до зменшення суми національної валюти при обміні виручки

порівняно з обумовленою на момент заключення угоди сумою. Зміна покупної

здатності валюти призводить до зміни цін. З їх підвищенням експортеру потрібно

заплатити більшу суму, з їх зниженням - меншу.

В найбільшій степені валютним ризикам

підлягає експорт і імпорт готових виробів, особливо машин і обладнання.

Для мінімізації валютних ризиків в

міжнародній практиці застосовують: валютні обумовлення (захисні та індексні);

хеджування ризиків (укладання строкових валютних угод, проведення форвадних та

опціонних операцій).

Захисні обумовлення застосовують для

мінімізації валютних ризиків. Розрізняють двостронні обумовлення, які захищають

інтереси покупця і продавця, і одностронні обумовлення. Перші передбачають

перерахунок сум платежу за умов зміни курсу валюти платежу і використовуються у

торгівлі з розвинутими країнами та країнами, що розвиваються. Другі використовуються

в основному у відносинах з розвинутими країнами, і на основі цих обумовлень у

випадку зміни валютного курсу перераховується сума платежу.

В практиці розрахунків застосовують

два види валютних обумовлень: одновалютна і мультивалютна. Перша змінюється при

співпадінні валюти ціни і платежу, яка ставиться в залежності до курсу

будь-якої другої валюти.

Другий вид обумовлення коректує суму

грошових зобов’язань залежно від зміни середньоарефметичного курсу кількох

валют.

Індексне обумовлення використовують

для захисту від падіння покупної здатності валют. В цьому випадку сума платежу

змінюється залежно від руху індексу цін (загального чи по окремим товарним

групам). Використовують також “плаваючі ціни”, тобто зміна ціни товару і суми

платежу паралельно до руху ринкових цін на даний товар.

В банківський практиці застосовують

різні методи страхування ризиків шляхом створення зустрічних вимог і

зобов’язань в національній валюті. Найрозповсюдженішим методом є укладання

форвардних контрактів. При їх здійсненні проводиться покупка однієї валити по

курсу “спот” (поточний курс готівкових валютних угод) і одночасний продаж

другої валюти по курсу “форвард”, який, як правило, відрізняється від курсу

“спот”. Можлива також форвардна покупка однієї валюти і одночасний продаж

другої по курсу “спот”. [8.54-59]

Курс “спот” відрізняється від курсу

“форвард” на величину премії, якщо перший нижче ніж другий, чи на величину

дисконта - якщо перший вище ніж другий.

Валютні опціони забезпечують велику

гнучкість при операціях і/чи фінансовими інструментами та мінімізують степінь

валютного ризику. При купівлі опціона за певну величину премії одна особа

(банк, фірма чи фізична особа) надає іншій особі право купити (опціон “кол”) чи

продати (опціон “пут”) валюту по узгодженню курсу в будь-який день на протязі

визначеного періоду або взагалі відмовитися від угоди без відшкодування

збитків. На відміну від форвадних операцій, що дозволяють фінансувати обмінний

курс валюти по планованій валютній трансакції (“в майбутньому”), валютний опціон

дає його покупцю також право вибору між виконанням угоди чи відмовою від

виконання зобов’язань при обставинах, обумовлених договором.

1.1.3 Форми валютних операції на підприемствах

В практиці української та зарубіжних

компаній застосовуються такі форми розрахунків:

Акредитивна форма.

Інкасована форма.

Банківський переказ.

Акредитивна форма. Акредитив, що

використовується в розрахунках по комерційним операціям учасників

зовнішньоекономічних угод, являє собою одностороннє, умовне грошове

зобов’язання банку, що видається ним за дорученням клієнта-наказодавача

акредитиву (імпортера). Акредитив відкривається на користь бенефіціара

(експортера). Контрактом передбачається, що банк-емітент акредитиву повинен

здійснити платіж (негайно чи з відтермінуванням) або акцептувати тратти

бенефіціара і оплатити їх своєчасно. Банк-емітент може уповноважити інший банк

здійснити такий платіж, акцепт чи негоціацію тартт бенефіціара за умов надання

їм документів, передбачених в акредитиві, і при виконанні решти умов акредитиву.

Акредитиви бувають відзивними і

невідзивними, перевідними (трансферабельними) і револьверними, покритими і

непокритими (напідтвердженими).

Згідно нових “Уніфікованих правил і

звичаїв по документарним акредитивам” (редакція 1993 р.) банк-емітент має право

виставлення акредитиву не лише на прохання і на основі інструкцій клієнта

(заявника), але і від власного імені, на власний розсуд (стаття 2).

До переліку видів виконання

акредитивного зобов’язання додається право уповноваження банком-емітентом

іншого банка негоціювати (п.”ІІІ” ст.2). Під негоціацією розуміють облік (чи

оплата) векселя і/чи документів уповноваженим до негоціації банком. Проста

перевірка документів без врахування (обліку) не є негаціацією (п.”ІІІ” ст.10).

Всі акредитиви повинні чітко вказувати,

чи є вони відзивними або невідзивними. У випадку відсутності такої вказівки,

акредитив буде вважатися невідзивним (п.”с” ст.6).

Згідно Правил детально

регламентується процедура внесення змін до акредитиву. Згідно з нею умови

акредитива залишаються дійсними для бенефіціара, доки бенефіціар не повідомить

про прийняття ним змін банку, що авізував ці зміни.

При цьому бініфіціар повинен у

письмовій формі акцептувати чи відмовитися від змін. Якщо ж він не зможе дати

так письмове підтвердження і пред'являє документи вказаному банку чи

банку-емітенту, які відповідають акредитиву, а не змінам, то таке представлення

документів вважатиметься акцептом таких змін і з даного моменту зміни

включаються в акредитив (п.“ІІІ” ст.9). Часткове прийняття змін, що містяться в

такому авізуванні змін, не допускається і немає сили (п.IV ст.9).

Термін для перевірки документів і

прийняття рішення про їх прийняття чи повернення, а також для повідомлення

відповідного рішення особі, надавшій документ встановлюється в межах семи (7)

днів (банківських) від дня наступного після прийняття документації (п. “В”

ст.13).

Уніфіковані правила редакції 1993 р.

вміщують чіткий перелік вимог по кожному виду транспортних документів:

морському океанському коносаменту (ст.23): морський транспорт накладний

(ст.24); коносаменту чартерного перевезення (ст.25); документу по змішаному

перевезенню (ст.26); документу перевезення повітряним транспортом (ст.27), а

також автомобільних, залізничних чи внутрішніх транспортних документів (ст.28)

і документів про відправлення товарів поштою (ст.29).

В банківській практиці використовують

покриті і непокриті акредитиви.

Покритими вважаються акредитиви, при

виставленні яких банк-емітент попередньо надає у розпорядження виконуючого

банку валютні кошти (покриття) на суму акредитива протягом терміну дії зобов'язань

банка-емітента з умовою можливості їх використання по акредитиву. Валютне

покриття може забезпечуватися шляхом: кредитування сумою акредитива

кореспондентського рахунку виконуючого банка в банку-емітенті чи другому банку;

надання виконуючому банку права списати всю суму акредитива з існуючого у нього

рахунку банка-емітента в момент отримання акредитива на виконання; відриття

банком-емітентом у виконуючому банку депозитів покриття чи страхових депозитів.

Платіж по непокритих акредитивах

здійснюється на користь бенефіціара після отримання банком компенсації від

банка емітента чи підтверджуючого банка.[6.78-85]

Інкасова форма. При проведенні

інкасових операцій уповноважені банком керуються Уніфікованими правилами по

інкасо (в подальшому - Уніфіковані правила чи Правила), розроблені і

затверджені Міжнародною Торговою Палатою.

Інкасо являє собою розрахункову

банківську операцію, при якій банк-ремітент, що діє у строгій відповідності х

інструкціями свого клієнта (довірителя), приймає на себе зобов’язання здійснити

операції з наданими довірителем документами з метою отримання від імпортера

акцепта і/чи платежу, або видачі комерційних документів проти акцепту і/чи

платежу, або видачі документів на інших умовах в залежності від випадку. Для

виконання інструкцій довірителя банк-емітент, як правило, користується

послугами інших банків (інкасуючих банків). Інкасуючим банком, згідно Правил, є

будь-який банк, який не є банком-ремітентом і приймає участь в операції

інкасового доручення. Таким чином, можна передбачити, що інкасуючий банк може

бути як спочатку вказаний довірителем, так і вибраний банком-ремітентом чи

іншими інкасуючими банками в країні платежу чи акцепта.

Інкасуючий банк, який безпосередньо

надає (представляє) документи платнику, називається представляючим банком.

Банки, які користуються послугами інших банків для виконання інструкцій

довірителя, роблять це за рахунок і на ризик останнього. Довіритель

зобов’язаний також надати компенсацію банкам по всім зобов’язанням, які

покладаються на них зарубіжними законами і звичаями.

Будь-які документи, що відсилаються

на інкасо повинні супроводжуватися інкасовим дорученням, в якому наводяться

повні і детальні інструкції.

Банкам, що приймають участь в

інкасових розрахунках, дозволяється діяти лише у відповідності з цими

інструкціями і Уніфікованими правилами.

Крім загальних обов’язків діяти

добросовісно і проявляти розумну турботу (ст.1 Правил), важливим обов’язкам

банків є обов’язок переконатися в тому, що отримані ним документи по зовнішнім

ознакам відповідають тим, які переличені в інкасовому дорученні. У випадку

відсутності будь-якого документа банк повинен негайно повідомити сторону, від

якої було отримане інкасове доручення. Інших зобов’язань щодо перевірки

документів банки не мають (ст.2 Правил).

Згідно положень Уніфікованих правил,

банки, що приймаються участь в інкасації, не несуть ніяких зобов’язань і жодної

відповідальності за наслідки, що виникають через затримку і/чи втрат по дорозі

будь-яких повідомлень, листів або документів, чи за затримку, викривлення або

інші помилки, що виникають при передачі каблограм, телеграм, телексів чи при

повідомленні через електронні системи, чи за помилки в перекладі і трактуванні

технічних термінів.

Згідно

ст.6 Уніфікованих правил товари не повинні відправлятися безпосередньо на

адресу банка чи на консигнацію банку без попередньої згоди на це зі сторони

такого банка.Закон України “Про власність” від

26.03.91 р. спрямований на реалізацію Декларації про державний суверенітет

України Метою цього Закону є забезпечення вільного економічного самовизначення

громадян, використання природного, економічного, науково-технічного та культурного

потенціалів республіки для підвищення рівня життя її народу.

Інкасо може бути чистим і

документраним.

Чисте інкасо - це інкасо фінансових

документів (перевідних і простих векселів, чеків, платіжних розписок і інших

подібних документів, які використовуються для отримання платежів), коли вони не

супроводжуються комерційними документами. До комерційних документів відносять

рахунки, транспортні і страхові документи, документи про право власності і

будь-які інші документи, що не є фінансовими.

Документраним називається інкасо

фінансових документів, що супроводжуються комерційними документами, а також

інкасо лише комерційних документів.

Банківські перекази. Банківські

перекази проводяться за допомогою платіжних доручень, адресованих одним банком

іншому, а також за допомогою банківських чеків чи інших платіжних документів.

Платіжне доручення являє собою наказ банка, адресований

своєму кореспонденту про виплату визначеної суми на прохання і за рахунок

перевододавача іноземному отримувачу (бенефіціару) з вказанням способу

компесації цієї суми банку-платнику. Платіжні доручення направляються банками

один одному поштою, по телеграфу (телексу) або з використанням

телетрансмісійного зв’язку.

Згідно з законом України “Про

підприємництво” від 26.02.91 р., підприємці мають право без обмежень приймати

рішення і здійснювати самостійно бу-яку діяльність, що не суперечить чинному

законодавству. Загальним для всіх ці категорій користувачів звітної

інформації є прагнення розібратися у вже зроблених операціях.

Перевагою розрахунків платіжними

дорученнями є те, що вони виступають універсальною формою розрахунків і

застосовуються при розрахунках по товарним і нетоварним операціям, для оплати

отриманого товару і попередньої оплати, авансів. В цій формі закладена

можливість максимального зближення моментів відвантаження товару і його оплати,

якщо доручення негайно передано до банку для перерахунку коштів. Одначе, при

цих розрахунках немає відповідної гарантії оплати.

Різновидом виступають розрахунки

платіжними дорученнями акцептованими банком. Доручення акцептуються банком за

умов депонування платником доручення по окремому балансовому рахунку.

Акцептоване доручення може бути прийнято до виконання лише в повній сумі. [11.45-55]

Розрахунки акцептованими платіжними

дорученнями гарантують платіж, проте можливим є сповільнення оборотності

грошових коштів через необхідність попереднього депонування коштів.

Крім цього, існує можливість

розрахунків за допомогою чеків. Чек - це безумовний письмовий наказ чекодавця

установі банку здійснити платіж вказаної суми чекоотримачу.

Для проведення розрахунків чеками

платник повинен придбати чекову книжку з певною кількістю чеків (10, 20, 25 чи

50). Розрахунки чеками пов’язані з депонуванням коштів платника на окремому

рахунку; тому банк видає йому чекову книжку лише за умови наявності коштів на

розрахунковому рахунку в сумі, достатній для депонування.

Для проведення платежу, платник

випускає чек на певну суму в розрахунковій грошовій одиниці, яка діє в країні

на момент встановлення суми платежу за отриманий товар, і передає його

отримувачу платежу. Отримувач платежу здає отриманий чек в обслуговуючий його

банк, який відсилає чек (після перевірки) в банк-платника для оплати.

Переваги розрахунків чеками:

можливість максимального наближення

платежу до моменту отримання товару;

гарантія своєчасного отримання

платежу отримувачем або за рахунок заброньованих коштів в сумі ліміту, або за

рахунок коштів банку;

прискорення оборотності коштів в

розрахунках за рахунок швидкого оформлення розрахунків і надходження платежу.

До недоліків цієї форми розрахунків

відносять:

тривалий термін дії чек (10 днів), що

дозволяє регулювати термін його пред’явлення і може викликати сповільнення

оборотності коштів.

1.1.4 Гарантійні операції банків в

системі валютних операції підприємств

Банківські гарантії є складовою частиною

міжнародних розрахунків. Вони виконують функцію гарантування платежу за

зовнішньоекономічним контрактом. Банківські гарантії є присутніми при різних

формах проведення міжнародних розрахунків (акредитив, інкасо і т.п.).

Українські банки можуть забезпечувати у гарантованій формі виконання

зобов’язання українських, іноземних і міжнародних розрахункових операцій.

Гарантійні операції проводяться банком за дорученням і за рахунок українських,

іноземних та міжнародних організацій при наданні ними відповідного

забезпечення. Уповноважені банки можуть видавати наступні гарантії по

експортним і імпортним операціям зовнішньоекономічних та інших господарських і

бюджетних організацій:[16.89-102]

платіжні гарантії - в забезпечення

виконання платіжних зобов’язань імпортерів (принципалів) перед експортерами

(бенефіціарами);

договірні гарантії (тенедерні,

повернення авансу та інших платежів, відповідного виконання контракту) - в

забезпечення зобов’язань українських експортерів перед іноземними імпортерами

чи замовниками.

1.2 Оцінка

законодавчої та нормативно-довідкової бази для здійснення міжнародних

розрахунків підприємства

Діяльність суб’єктів господарювання, в тому числі

зовнішньоекономічна, обов’язково регулюється нормативними актами. Основним

законом, який регулює в Україні цю діяльність є Закон України “Про

зовнішньоекономічну діяльність” (далі – Закон про ЗЕД). У статті 1 цього закону

дається визначення, що зовнішньоекономічна діяльність – це діяльність суб’єктів

господарської діяльності України та іноземних суб’єктів господарської

діяльності, побудована на взаємовідносинах між ними, що має місце як на

території України, так і за її межами [ 22, ст.1].

Підприємство, яке є об’єктом дослідження у даній роботі,

займається імпортною діяльністю. У статті 1 Закону про ЗЕД дається також

визначення, що таке імпорт: імпорт товарів – це купівля (в тому числі з оплатою

в негрошовій формі) українськими суб’єктами зовнішньоекономічної діяльності в

іноземних суб’єктів господарської діяльності з ввезенням або без ввезення їх на

територію України, включаючи купівлю товарів, призначених для власного

споживання установами і організаціями України за її межами [ 23, ст.1].

Підприємство, яке займається зовнішньоекономічною

діяльністю, повинно бути суб’єктом зовнішньоекономічної діяльності. Згідно зі

статтею 3 Закону про ЗЕД таким суб’єктом є юридичні особи, зареєстровані як

такі в Україні і які мають постійне місцезнаходження на території України

(підприємства, організації, об’єднання всіх видів, асоціації, спілки,

консорціуми, торговельні доми, посередницькі та консультаційні фірми,

кредитно-фінансові установи, міжнароджні об’єднання та інші), в тому числі

особи, майно та капітал яких є повністю власністю іноземних суб’єктів

господарської діяльності. Підприємство, діяльність якого досліджується у цій

роботі є дочірнім підприємством, яке повністю належить іноземній фірмі.

Існує спеціальний

Порядок обліку суб’єктів ЗЕД, згідно з яким фірма повинна стати на облік в

митному органі, в зоні діяльності якого вона знаходиться. Це робиться для того,

щоб могти проводити митне оформлення вантажів [25, п.2.1]. Як записано в пункті 2.1 Порядку обліку суб’єктів

ЗЕД, оформлення на митниці відбувається за поданням двох примірників Облікової

картки суб’єкта ЗЕД, що заповнена друкарським способом.

Для розрахунку з бюджетом, іншими контрагентами, суб’єкт

господарювання, який є юридичною особою, повинен мати рахунки в установі банку.

Підприємствам можуть відкриватись рахунки як у національній валюті, так і в

іноземній. Порядок відкриття рахунків викладений у Інструкції про порядок

відкриття, використання і закриття рахунків у національній та іноземній валюті,

затвердженій Постановою НБУ.

Закон України “Про порядок здійснення розрахунків в іноземній валюті”

регулює порядок купівлі резидентом іноземної валюти для оплати товарів, наданих

нерезидентом. Спочатку

резидент подає до установи банку заявку на купівлю інвалюти, яку банк приймає і

при наявності коштів на рахунку фірми, зобов’язаний виконати. У статті 3 цього Закону

говориться, що резиденти, які купують іноземну валюту через уповноважені банки

для забезпечення виконання своїх зобов’язань перед нерезидентами, зобов’язані

здійснювати перерахунок таких сум протягом 5 робочих днів з дня зарахування

таких сум на валютні рахунки резидентів [32, ст. 3]. Якщо резидент порушив обумовлені

терміни, то валюта продається уповноваженим банком протягом 5 робочих днів на

міжбанківському валютному ринку України [32, ст. 5].

Отже, з

наведеного вище, можна сказати, що нормативно-правова база діяльності

підприємства є достатньою для нормального його функціонування і підприємство

дотримується у своїй діяльності встановлених законом рамок і обмежень.

Крім того,

здійснення міжнародних

-

інкасових

розрахунків регламентується Уніфікованими правилами по інкасо, затверджених

Міжнародною промисловою палатою МТП;

-

акредитивних

розрахунків - Уніфікованими правилами та звичаями по документарних акредитивах,

також виданих МТП.

Якщо стандартизовані

процедури не використовуються, то можуть бути застосовані такі платіжні угоди:

-

попередня

оплата (завдаток);

-

авансовий

платіж або під час поставки;

-

чистий

платіж;

-

оплата з

відстроченим терміном платежу.

РОЗДІЛ

2. Аналітико-дослідницька частина

2.1 Загальна характеристика

діяльності ВАТ “Коломийське АТП”

ВАТ „Коломийське

автотранспортне підприємство” засноване в 1947 році. На підприємстві було 10

машин, 2 автобуси і 8 вантажних машин. З часом воно поповнювалося машинами

ГАЗ-51, ЗІЛ-150, ГАЗ-93, автобусами ПАЗ-651, ЛАЗ-695Б, ГАЗ-21.

Підприємство

обслуговує вантажними і пасажирськими перевезеннями місто Коломию, навколишні

райони і здійснює міжміські, міжобласні, міжнародні перевезення. В 1995 році

підприємство було приватизовано. Теперішня назва підприємства ВАТ ”Коломийське

АТП”. Вданий час на балансі підприємства є 81 автобус, 6 легкових машин і 1

вантажний. Територія становить 7,2 гектара. На території є ремонтна база для

технічного обслуговування і ремонту рухомого складу, і також знаходиться

автозаправочна станція.

Метою діяльності

товариства є одержання прибутків від фінансово-господарської діяльності і

задоволення на їх основі інтересів акціонерів, а також економічних і соціальних

інтересів трудового колективу товариства.

Товариство є

юридичною особою з дня його державної реєстрації. Воно здійснює свою діяльність

відповідно до чинного законодавства України та його статуту. Майно товариства

складається з основних засобів, оборотних коштів і цінностей.

Товариство є

власником:

– майна,

переданого йому Засновником у власність;

– доходів від

основної діяльності та інших видів послуг.

ВАТ ”Коломийське

АТП” має право у встановленому чинним законодавством порядку:

– випускати цінні

папери;

– засновувати

об’єднання та брати участь в об’єднаннях з іншими суб’єктами підприємницької

діяльності;

– створювати на

території України свої філії, представництва, дочірні підприємства.

ВАТ ”Коломийське

автотранспортне підприємство” засноване у відповідальності з рішенням від 30. 11. 95 року регіонального відділення

державного майна України по Івано-Франківській області, шляхом перетворення

державного підприємства „Коломийське автотранспортне підприємство 12639” у

відкрите акціонерне товариство.

Місцезнаходження

товариства: Україна 78200, Івано-Франківська область, місто Коломия, проспект

М. Грушевського,94.

У ВАТ

”Коломийське АТП” нараховується 134 одиниці пасажирського транспорту і 1

одиниця вантажного. Організацією роботи пасажирського і вантажного транспорту

займається відділ експлуатації. Головною метою управління автотранспортним

підприємством являється забезпечення ефективного використання всіх

техніко-технологічних, соціальних, організаційних, економічних ресурсів.

Основною функцією автомобільного транспорту являються вантажні і пасажирські

перевезення.

Автобусні

перевезення бувають:

– приміські –

зв’язують «примісто» з містом;

– міські –

характеризуються невеликою відстанню маршруту;

– міжміські –

характеризуються великою довжиною.

Предметом

діяльності товариства є:

1) організація

перевезень вантажів згідно замовлень і договірних зобов’язань;

2) організація

процесу перевезень пасажирів в міському, приміському, міжміському, міжнародному

сполученнях;

3) надання послуг

ремонту автомобілів та агрегатів;

4)

зовнішньоекономічна діяльність;

5) організація та

виконання туристично-екскурсійних перевезень;

6) організація

громадського харчування.

Управління

товариством здійснюють: загальні збори акціонерів; вищий орган товариства;

правління товариства і ревізійна комісія.

Вищим органом

товариства є загальні збори акціонерів.

Правління

товариства складається з п’яти членів. До складу правління входять:

·

Голова

Правління;

·

Перший

заступник Голови Правління;

·

Головний

економіст;

·

Начальник

майстерні;

·

Головний

бухгалтер.

Метою діяльності

товариства є одержання прибутків від фінансово-господарської діяльності і задоволення

на їх основі інтересів акціонерів, а також економічних і соціальних інтересів

трудового колективу товариства.

Доходи

транспортного підприємства формуються з коштів, отриманих за перевезення

вантажів, пасажирів, багажу, пошти, за надані вантажовідправникам і пасажирам

додаткові послуги з перевезень.

Доходи від

перевезень враховуються за джерелами надходження: від перевезень вантажів, від

перевезень багажу, пасажирських перевезень тощо.

Загальні доходи

транспортного підприємства включають, крім того, доходи від здачі в оренду

рухомого складу та іншої діяльності, супутньої перевезенням.

Продукцією

транспортного підприємства є обсяг перевезень в умовно натуральному або

вартісному вираженні. Обсяг виконаних перевезень у вартісному вираженні є

обсягом реалізації або доходами підприємства за період.

ВАТ «Коломийське

АТП» здійснює оперативний та бухгалтерський облік результатів своєї діяльності,

а також веде статистичну звітність.

Товариство

самостійно здійснює зовнішньоекономічну діяльність, вступаючи при цьому у

відносини з різними підприємствами, організаціями та іншими юридичними і

фізичними особами іноземних країн у відповідності з метою та предметом своєї

діяльності. В процесі здійснення ЗЕД товариство користується повним обсягом

прав юридичної особи у відповідності з чинним законодавством України та

статутом.

Статутний фонд

становить 660500 гривень. Статутний фонд розділений на 2642000 штук простих

іменних акцій номінальною вартістю 0,25 гривень кожна. Розмір статутного фонду

може бути збільшений шляхом збільшення номінальної вартості випущених акцій.

Зменшення статутного фонду приймається за рішенням загальних зборів і за

погодженням з кредиторами товариства.

Колективний

договір укладається на основі чинного Законодавства, прийнятих сторонами

зобов'язань з метою регулювання виробничих, трудових і соціально-економічних

відносин і узгодження інтересів працівників підприємства.

Колективний

договір укладається, як двостороннє зобов'язання між адміністрацією в особі

Голови правлінняВАТ "Коломийське АТП" Атаманова Миколи Павловича і

трудовим колективом в особі профспілкового комітету і його голови – Мельничука

Миколи Михайловича. Трудовий колектив визнає профспілковий комітет, як єдиний

орган, що представляє його інтереси у вирішенні економічних. соціальних і трудових

питаньі надає йому свої повноваження у веденні колективних переговорів щодо

укладання і підписання колективного договору.

Колективний

договір вступив в силу з травня 2005 року і діє до часу укладання нового

договору.

Сторони визнають

юридичне значення і правовий характер теперішнього договору і зобов'язуються

його виконувати.

Сторони

зобов'язуються вирішувати розбіжності в показниках договору шляхом переговорів.

Підведення

підсумків виконання колективного договору проводиться на протязі року.

Протягом дії

колективного договору кожна із сторін може вносити зміни до окремих положень договору в установленому

порядку.

Організація

практичної господарської діяльності проводиться у відповідності до Статуту

підприємства і чинного Законодавства і є виключним правом Правління АТ.

Профспілковий

комітет має право втручатися в господарську та іншу діяльність тільки у

випадку, передбаченому Законодавством. Правління підприємства несе

відповідальність за організацію і результати фінансово-господарської діяльності

підприємства реалізацію за рахунок одержаних прибутків соціально-економічних

інтересів членів трудового колективу.

Адміністрація

проводить роботу по розширенню пасажирської сітки для перевезення пасажирів в

міському, приміському, міжміському і міжнародному сполученні.

Для перевезення

народногосподарських вантажів адміністрація проводить заключення договорів з

організаціями і підприємствами-замовниками вантажного транспорту, а також з

разовими замовниками.

При наявності

прибутку, що залишається у розпорядженні підприємства, розприділення його

проводиться у відповідності до Статуту підприємства.

Вищим органом

акціонерного товариства є загальні збори товариства. У загальних зборах мають

право брати участь усі акціонери, незалежно від кількості та класу акцій, власниками

яких зони є. Брати участь у загальних зборах з правом дорадчого голосу можуть і

члени виконавчих органів, які не є акціонерами. Акціонери (їх представники),

які беруть участь у загальних зборах, реєструються із зазначенням кількості

голосів, яку має кожний учасник. Реєстрація акціонерів (їх представників), які

прибули для участі у загальних зборах, здійснюється згідно з реєстром

акціонерів у день проведення загальних зборів виконавчим органом акціонерного

товариства або реєстратором на підставі укладеного з ним договору. Цей реєстр

підписується головою та секретарем зборів.

Реєстрація

акціонерів - власників акцій на пред'явника здійснюється на підставі

пред'явлення ними цих акцій (сертифікатів акцій) або виписок з рахунку у цінних

паперах. Право участі у загальних зборах акціонерів мають особи, які є

власниками акцій на день проведення загальних зборів (крім випадку проведення

установчих зборів).

Передача

акціонером своїх повноважень іншій особі здійснюється відповідно до

законодавства. Довіреність на право участі та голосування на загальних зборах

акціонерів може бути посвідчена реєстратором або правлінням акціонерного

товариства.

Акціонери, які

володіють у сукупності більш як 10 відсотками голосів, та/або Державна комісія

з цінних паперів та фондового ринку можуть призначати своїх представників для

контролю за реєстрацією акціонерів для участі у загальних зборах, про що вони

до початку реєстрації письмово повідомляють виконавчий орган акціонерного

товариства.

До компетенції

загальних зборів належить:

а) визначення

основних напрямів діяльності акціонерного товариства і затвердження його планів

та звітів про їх виконання; б) внесення змін до статуту товариства;

в)обрання та

відкликання членів ради акціонерного товариства (спостережної ради);

г)обрання та відкликання

членів виконавчого органу та ревізійної комісії;

д)затвердження

річних результатів діяльності акціонерного товариства, включаючи його дочірні

підприємства, затвердження звітів і висновків ревізійної комісії, порядку

розподілу прибутку, строку та порядку виплати частки прибутку (дивідендів),

визначення порядку покриття збитків;

є) створення,

реорганізація та ліквідація дочірніх підприємств, філій та представництв,

затвердження їх статутів та положень;

є) винесення

рішень про притягнення до майнової відповідальності посадових осіб органів

управління товариства;

ж)затвердження

правил процедури та інших внутрішніх документів товариства, визначення

організаційної структури товариства;

з)вирішення

питання про придбання акціонерним товариством акцій, що випускаються ним;

и) визначення

умов оплати праці посадових осіб акціонерного товариства, його дочірніх

підприємств, філій та представництв;

і) затвердження

договорів (угод), укладених на суму, що перевищує вказану н статуті товариства;

ї) прийняття

рішення про припинення діяльності товариства, призначення ліквідаційної

комісії, затвердження ліквідаційного балансу;

й) прийняття

рішення про обрання уповноваженої особи акціонерів для представлення інтересів

акціонерів у випадках, передбачених законом. (Частину п'яту статті 41 доповнено

пунктом "й" згідно із Законом N 3107-ІУ від 17.11.2005)

Повноваження,

передбачені пунктами "б", "д", "є", "ї"

"й", належать до виключно» компетенції загальних зборів акціонерів і

не можуть бути передані іншим органам товариства. (Частина шоста статті 41 із

змінами, внесеними згідно із Законом N 3107-ІУ від 17.11.2005)

Статутом

товариства до компетенції загальних зборів можуть бути віднесені й інші

питання.

Загальні збори

визнаються правомочними, якщо в них беруть участь акціонери, що мають

відповідно до статуту товариства більш як 60 відсотків голосів.

Протокол

загальних зборів акціонерів підписується головою і секретарем зборів і не

пізніш як через три робочих дні після закінчення зборів передається виконавчому

органу акціонерного товариства. (Стаття 41 в редакції Закону N 769/97-ВР від

23.12.97)

На підприємстві

встановлена почасова форма оплати праці. Удосконалення форм і систем оплати

праці працівникам проводиться адміністрацією по узгодженню з профспілковим

комітетом. Основна заробітна плата працівника залежить від результатів його

праці, визначається тарифними ставками, посадовими окладами і надбавками у

розмірах передбачених чинним Законодавством.

На основі

тарифікації робіт, а також тарифної системи, що передбачена галузевою тарифною

угодою встановлені конкретні розміри тарифних ставок, місячних окладів

працівникам. Тарифні ставки по розрядах визначаються на основі тарифної сітки,

що встановлює співвідношення коефіцієнтів в оплаті до першого роз ряду

відповідної кваліфікаційної категорії.

Заробітна плата

працівника підприємства, при умові відробки місячного балансу робочого часу не

може бути нижча місячної ставки, але не нижче мінімального розміру заробітної

плати.

Встановлена

робітнику відповідно з кваліфікацією тарифна ставка визначає рівень

гарантованого йому заробітку за виключенням переводу на нижчеоплачувану роботу,

внаслідок грубих порушень трудової, транспортної та фінансової дисципліни.

Заробітну плату виплачувати працівникам регулярно в робочі дні не рідше двох

разів на місяць через проміжок часу, що не перевищує 16 календарних днів.

Положення по оплаті праці додається.

Працівникам, які

проходять перекваліфікацію, підвищують свій професійний рівень по направленню

підприємства за весь час навчання виплачується середній заробіток.

Робота по

сумісництву дозволяється працівнику тільки за його згодою. Розмір доплати

встановлюється по домовленості між адміністрацією і працівником.

Оплата праці по

тарифних ставках для ремонтних працівників, зайнятих на роботах з шкідливими

умовами праці проводиться відповідно з галузевим положенням по оцінці умов

праці на робочих місцях. Перелік професій з шкідливими умовами праці і

розмірами доплат додається.

Зміни в оплаті

праці підлягають перегляду на підставі підвищення цін, розміру мінімальної

заробітної плати на основі Постанов Кабінету Міністрів, Верховної Ради України.

Втрата частини

заробітної плати, яка пов’язана з порушенням термінів її виплати. компенсується

працівникам згідно з чинним законодавством.

Нарахування

заробітної плати працівникам підприємства проводиться механізованим способом на

ЕОМ. Працівникам щомісячно видаються розрахункові карточки з розміром

нарахованої їм заробітної плати, її складу та проведених відрахувань.

Для

ремонтно-допоміжних робітників, керівників спеціалістів, і службовців

встановлюється п'ятиденний робочий тиждень з двома вихідними днями.

Продовжність щоденної робочої зміни визначається правилами внутрішнього

трудового розпорядку або графіками змінності затвердженими адміністрацією та

узгодженими з профспілковим комітетом. В разі важкого фінансового стану в

підприємстві надається право Правлінню встановлювати скорочений баланс робочого

часу.

Робочий час і час

відпочинку водіїв визначається згідно графіків роботи. Для водіїв допускається

сумарний облік робочого часу.

Підготовчо-заключний

час встановлюється для водіїв у розмірі 18 хвилин в зміну для проходження

передрейсового медичного огляду. Цей час включається в робочий час водія.

При роботі двох

водіїв на міжнародних перевезеннях пасажирів, встановлюється тривалість

робочого часу в розмірі 50 відсотків від нарядного часу на маршруті (згідно

положення про робочий час і час відпочинку водіїв, затвердженого наказом

Міністерством транспорту України від 17 січня 2002 року № 18).

Людина з

істотного соціального, тобто такого, існування яке можливе лише за умови

перебування в середовищі інших людей. Соціальне середовище людини глобальне і

охоплює соціальних мас, певний прошарок суспільства, а також колектив, у якому

людина працює. Основні соціальні контакти і взаємовідносини людини складаються

у трудовому колективі, де працівник проводить більшу частину свого життя і

формується як особистість.

Таким чином, ВАТ

«Коломийське АТП» постає в суспільстві не тільки як виробничо – економічна

ланка, але і як соціальний фактор. В трудовому колективі організація

відбувається формування працівників як особистостей: реалізуються їх знання,

здібності, воля, характери, шліфуються наявні і кристалізуються нові якості їх

особистостей. Тут реалізуються також соціальні відносини, система

взаємозв’язків і співробітництва між людьми. Практика роботи показує, що чим

міцніший і змістовніший зв’язок між членами колективу, тим яскравіше

проявляються індивідуальні особливості кожного члена колективу і тим успішніше

колектив в цілому вирішує виробничі та інші проблеми.

При управлінні

працівниками менеджер вирішує цілий ряд завдань: удосконалення планування і

поділу праці, методів праці, їх охорони, постановка завдань, контроль, надання

допомоги, організація заробітної плати і мотивація працівників.

Управління –

складний і динамічний процес, керований і здійснюваний людьми для досягнення

поставленої мети.

Успіх управління

персоналом визначається за основними чинниками:

1.

Здатність

керівництва чітко визначити, яка поведінка працівників потрібна для досягнення

його стратегій;

2.

Наявність

ефективних управлінських важелів для спрямування працівників на бажану

поведінку.

Кадрова політика

– система правил і норм, які покликані провести кадровий потенціал у

відповідність до стратегії розвитку підприємства.

Розрізняють

наступні типи кадрової політики:

1.

Пасивна

2.

Реактивна

3.

Превентивна

4.

Активна

Керівництво підприємства

відслідковує симптоми негативних явищ, здійснює діагностику виникнення

конфліктних ситуацій, виявляє причини кризових явищ у сфері управління

персоналом, володіє ситуацією та оперативно докладає зусиль для локалізації

кризи.

Роблячи висновок

з цього, я можу впевнено підтвердити, що на ВАТ «Коломийське АТП»

застосовується реактивна і активна кадрова політика.

Розробка

ефективної кадрової політики на підприємстві вживає наступні аспекти:

1. Створення концепцій управління

персоналом, вироблення загальних принципів кадрової політики на підприємстві та

її першочергові пріоритети;

2. Розробка напрямків організаційно

штатної політики, що включає формування структури штатного розпису, створення

кадрового резерву;

3. Визначення принципів фінансової

політики в сфері персоналу, яка б забезпечувала функціонування ефективної

системи стимулювання праці.

4. Формування напрямків розвитку

персоналу, включаючи програми розвитку, адаптації, перенавчання кадрового

росту, підвищення кваліфікації.

5. Створення системи оцінки персоналу.

Підприємство

залучає потрібні для досягнення її цілей людські ресурси, тобто здійснює підбір

і поділ співробітників. Здійснює оцінку участі кожного із працівників у

досягненні існуючих підприємством цілей. Винагороджує своїх співробітників.

Ефективність

виробничо – господарських та управлінських процесів в кінцевому рахунку

визначається не тільки цілими, вірно визначеними плановими орієнтирами чи

якісно розробленими рішеннями та обґрунтованими діями по їх виконанню, а й

залежить від людей, які втілюють у життя цілі соціально – економічної системи,

реалізують плани та виконують прийняті рішення, ту чи іншу роботу. Однак примусове

виконання їх має певні межі, як правило, визначені системної організації

спільної праці та контролю за її здійсненню.

У ВАТ

«Коломийське АТП» при перевезенні пасажирів чи якогось вантажу – водій з

маршруту привозить подорожню документацію, в якій зафіксована величина

реалізації пасажирських квитків, і інші витрати. Документи здаються в касу

підприємства, реєструються, а потім поступають в бухгалтерію для обробки і

накопичення. На основі первинного обліку проводяться розрахунки,

взаєморозрахунки з іноземними державами і банками.

Формою

організації складових елементів підприємства як системи, є структура

управління, що відображає його форму, тобто будова, устрій управління, спосіб

його внутрішньої організації, зв'язків елементів підприємства між собою що дозволяють

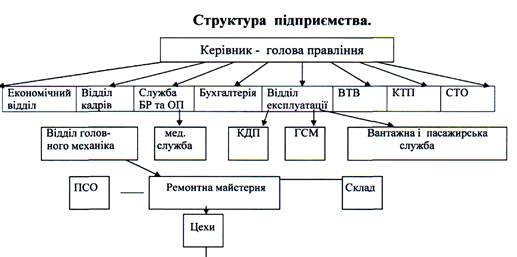

виявити необхідні функції управління.

Організаційна

структура підприємства створена для досягнення організаційних цілей і в міру

зміни цих цілей, або умов їхньої реалізації (стан зовнішнього середовища), може

і повинна перетерплювати зміни з метою недопущення зниження ефективності

організації. Структура управління відображає об'єктивно складні відносини в

границях певної виробничої системи, що визначає склад, взаємодію і

підпорядкованість складових її елементів з розподілом по вертикалі функцій, обов'язків,

прав і відповідальності. Управлінський персонал підрозділяється на лінійний, що

забезпечує безпосереднє управління підприємством, і функціональний, що робить

допомога лінійним службам і керівникам на основі здійснення певних

організаційних зв'язків. Характер цих зв'язків, між виробничими і

функціональними підрозділами, визначає відповідний тип організаційної структури

управління.

На рисунку 2.1

наведено організаційну структуру автотранспортного підприємства.

Рис 2.1 - Організаційна структура

автотранспортного підприємства

2.2 Дослідження економічних показників діяльності ВАТ

“Коломийське АТП”, їх динаміки та тенденцій

Найважливішою

стороною діяльності підприємства є забезпечення грошових надходжень підприємства,

які потрібні для відшкодування витрат виробництва і обігу, своєчасного

виконання фінансових зобов’язань перед державою, банками та іншими суб’єктами

господарювання, формування доходу і прибутку.

Вхідні грошові

потоки підприємства за джерелами поділяються на внутрішні та зовнішні. До

внутрішніх відносяться кошти, які надходять з будь-яких джерел на самому

підприємстві. До зовнішніх джерел належать кошти за рахунок ресурсів, які

мобілізуються на фінансовому ринку.

Внутрішні грошові

надходження включають:

·

Виручку

від реалізації послуг;

·

Виручку

від іншої реалізації;

·

Доходи

від фінансово-інвестиційної діяльності;

·

Доходи

від інших позареалізаційних операцій;

За умов ринкової

економіки існують вільні, фіксовані і регульовані ціни. На “Коломийському АТП”

застосовуються вільні та фіксовані ціни. Фіксовані ціни встановлюються адміністративно

(державою), переважно на послуги першої необхідності і на послуги, які

монопольно надаються державою.

На рівень цін,

які встановлені на підприємстві впливають: якість і споживчі властивості,

строки реалізації послуг, попит і пропозиція на ринку. На даному етапі якість і

споживчі властивості послуг ВАТ “Коломийському АТП” відповідають світовим

стандартам, що дає змогу реалізовувати послуги не тільки на території України,

але і за її межами.

Для визначення

ефективності зроблених витрат за звітний період на ВАТ “Коломийському АТП”

здійснюється калькулювання собівартості наданих послуг. До того ж при

калькулюванні доцільно порівняти здійснені витрати у звітному періоді з

витратами минулого періоду, та якщо є різниця, то це повинно бути обґрунтовано

у пояснювальній записці.

Під час

калькулювання проводиться перевірка обґрунтованості витрат, уточнюються обсяги

наданих послуг. При визначенні калькуляції необхідно спочатку визначити вид

наданих послуг, при чому спочатку визначається загальна сума затрат на паливо,

також визначаються аналогічно суми фонду оплати праці, відрахування на

соціальні заходи, витрати на обслуговування основних засобів, на обслуговування

виробництва, амортизація, адміністративні витрати тощо. Останнім кроком

розрахунку калькуляції є визначення загальної собівартості у повній сумі.

Виходячи з фактичного звіту „Про фінансові результати” за 2005 – 2006 роки зробимо аналіз

витрат на реалізацію

послуг. Результати подані у таблиці 2.1.

Таблиця 2.1 - Аналіз витрат на реалізацію послуг на

ВАТ “Коломийське АТП” за 2005-2006 роки

Вид

витрат

|

Сума,

тис. грн. |

Питома

вага, % |

Відхи-лення,

тис. грн. |

Темп

росту % |

| 2005 |

2006 |

2005 |

2006 |

| 1.Матеріальні

витрати, в т.ч. |

1286,8 |

1155,9 |

50,76 |

43,46 |

-131 |

89,82 |

| 2.

Фонд оплати праці |

531,7 |

678,1 |

20,97 |

25,5 |

146,4 |

128 |

| 3.

Відрахування на соціальні заходи |

198,7 |

254,3 |

7,8 |

9,7 |

55,6 |

128 |

| 4.

Амортизація |

167,8 |

149,2 |

6,6 |

5,6 |

-18,6 |

88,91 |

| 5.

Інші витрати |

350,4 |

422,1 |

13,87 |

15,74 |

71,7 |

120 |

| Всього: |

2535,5 |

2659,6 |

100 |

100 |

124,1 |

10,9 |

Як бачимо з

вищенаведеної таблиці найбільша питома вага належить таким витратам як

“Матеріальні витрати”: у 2005 році – 50,76%, у 2006 році – 43,46%. Другою за

величиною є стаття “ Фонд оплати праці ” – 20,97 і 25,5% відповідно. Наступною

за величиною є сума інших витрат – 13,87 і 15,74 % відповідно. Достатньо

високою є питома вага статті на амортизацію – 6,6 і 5,6 %. Взагалі, як видно з

аналізу, структура витрат залишилась практично незмінною, спостерігаються лише

незначні зміни.

Шляхами

підвищення обсягів реалізації послуг можна назвати наступні: по-перше, це

збільшення кількості нових маршрутів, підвищення продуктивності праці

робітників, за рахунок впровадження нових технологій; також необхідно достатньо

уваги приділяти маркетинговій діяльності підприємства, а саме пошук споживачів,

клієнтів за найвигідніших умов купівлі, розширення ринків збуту послуг.

Що стосується

шляхів зниження витрат, то такими є:

–

покращення

організації виробництва, праці і управління, а саме поліпшення організації

обслуговування виробництва; поліпшення організації праці, зменшення витрат на

управління виробництвом;

–

пошук

постачальників, які пропонують сировину, матеріали, паливо, газ тощо за

найнижчими цінами;

–

зниження

позавиробничих витрат тощо.

Фінансовий

контроль за витратами на виробництво та реалізацію послуг проводять

безпосередньо працівники фінансового відділу. В кінці звітного періоду

проводяться перевірки за обґрунтованим витрачанням грошових коштів контрольно –

ревізійним бюро та бюро внутрішнього аудиту головної бухгалтерії. Виявлені

недоліки відображаються в бухгалтерському і податковому обліку, затверджуються

заходи з усунення виявлених недоліків.

Інформація

відносно руху грошових коштів наведено у формі №3 “Звіт про рух грошових

коштів” (Додаток Д). Зміст і форма звіту, вимоги до розкриття його статей

регламентуються Положенням (стандартом) бухгалтерського обліку № 4 „Звіт про

рух грошових коштів”. Даний звіт може бути представлений прямим та непрямим

методом. При використанні прямого методу для визначення чистої зміни у грошових

коштах у звіті наводяться послідовно всі статті надходжень та витрат, різниця

яких показує приріст або зменшення грошових коштів. Непрямий метод передбачає

відображення у звіті чистого прибутку або збитку, який шляхом коригувань

доводиться до грошових коштів, це стосується відображення інформації в сфері

операційної діяльності. Рух коштів в результаті інвестиційної та фінансової

діяльності при цьому методі відображається прямим шляхом.

Вхідні потоки від

операційної діяльності – це виручка від реалізації, виручка від надання послуг

тощо, при цьому вихідні потоки – це сплата постачальникам, заробітна плата

робітникам (витрати, що формують собівартість), податки, проценти за кредит

Вхідними потоками

від інвестиційної діяльності є прибуток від реалізації фінансових інвестицій,

необоротних активів, майнових комплексів, отримані відсотки, дивіденди тощо.

Вихідні потоки від інвестиційної діяльності – це придбання фінансових

інвестицій, необоротних активів та майнових комплексів, надання позик.

Що стосується

вхідних потоків від фінансової діяльності, то такими є: надходження власного

капіталу, отримання кредитів, інші надходження; вихідні потоки – сплата

дивідендів, викуп власних акцій, погашення облігацій, погашення кредитів тощо.

Діяльність

підприємства вважається ефективною у разі перевищення находжень над видатками.

Тому ефективною є операційна діяльність.

Таким чином,

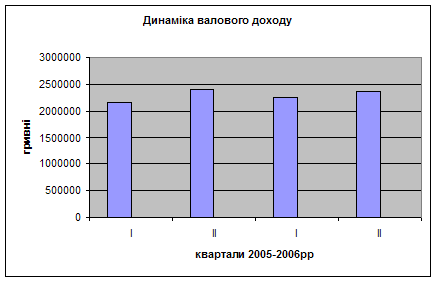

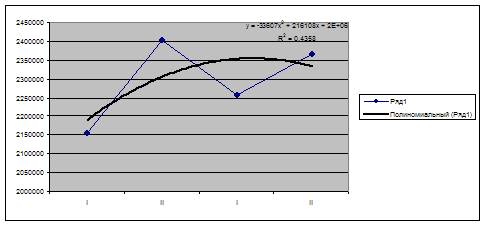

вхідні грошові потоки підприємства поділяються на внутрішні та зовнішні. При

чому внутрішніми потоками ВАТ “Коломийському АТП” є виручка від реалізації

послуг. Найбільша частка внутрішніх грошових надходжень підприємства припадає

на виручку від реалізації. Виручка від реалізації залежить від обсягів продажу,

а також від встановлених цін. Ціни ВАТ “Коломийському АТП” встановлює в

залежності від якості продукції, її споживчих властивостей, попиту і пропозиції

на ринку тощо. Для визначення ефективності затрат на ВАТ “Коломийському АТП”

здійснюється калькулювання собівартості одиниці продукції, найбільша питома

вага належить матеріальним витратам. Фінансовий контроль за витратами на

виробництво та реалізацію послуг проводять начальники певних структурних

підрозділів, а також працівники фінансового відділу. Виходячи з аналізу складу

вхідних та вихідних потоків ВАТ “Коломийському АТП” можна зробити висновки, що

найбільшу частку в надходженні коштів підприємство отримало від операційної

діяльності – 174,1тис.грн. у 2005 році і 73,7тис.грн. в 2006 році.

Порядок оподаткування ВАТ “Коломийське АТП” здійснюється

згідно чинного законодавства, насамперед Закону України “Про систему

оподаткування” від 25.06.91 № 1251-ХІІ, а також на загальних підставах.

Підприємство сплачує наступні податки та обов’язкові платежі:

податок на прибуток, податок на додану вартість, прибутковий податок з

громадян, плата за землю, податок з власників транспортних засобів, збір за

забруднення навколишнього середовища, збір на обов’язкове державне пенсійне

страхування, збір до фонду зайнятості, відрахування на страхування від нещасних

випадків.

Згідно Закону України “Про систему оподаткування” з вище

перелічених податків і зборів, що сплачує ВАТ “ Коломийське АТП” всі є

загальнодержавними.

Серед прямих податків слід приділити увагу податку на

прибуток. При цьому об’єктом оподаткування є прибуток, який визначається шляхом

зменшення скоригованого валового доходу звітного періоду на суму валових витрат

платника та суму амортизаційних відрахувань. Обчислення оподаткованого прибутку

покладено на бюро розрахунків з бюджетом, працівники якого керуються Законом

України “Про оподаткування прибутку підприємств”.

Слід відмітити, що валовий дохід підприємства – це загальна

сума доходів його від всіх видів діяльності, одержаних протягом звітного

періоду у будь – якій його формі як на території України, так і за її межами.

Виключенням з валових доходів є суми акцизного збору і податку на додану

вартість, які отримані підприємством при формуванні ціни продажу послуг. Валові

витрати – це сума будь – яких витрат платника протягом звітного періоду у будь

– якій формі.

У 2005 році ВАТ „Коломийське АТП” сплатило до бюджету

податок на прибуток у розмірі – 49,1 тис. грн. Податок, що підлягає сплаті до

бюджету зменшується на вартість придбаних торгових патентів та суму сплачених

протягом звітного періоду авансових внесків. Протягом звітного періоду до 20

числа другого і третього місяця кварталу відповідно за перший та другий місяці

сплачуються авансові внески, виходячи із очікуваного розміру оподаткованого

прибутку. По закінченні кварталу, виходячи із фактичного розміру об’єкта

оподаткування визначається фактична сума податку на прибуток, яка

співставляється із сумою сплачених авансових внесків і визначається сальдо

розрахунків з бюджетом. Кінцева сплата податку здійснюється протягом 10 днів з

кінцевого строку подання декларації. Зайве сплачені суми авансових внесків

зараховуються в рахунок майбутніх платежів по податку на прибуток.

Серед непрямих податків ВАТ “ Коломийське АТП” сплачує лише

ПДВ. Сума цього податку розраховується як різниця між податковим зобов’язанням

та податковим кредитом. Якщо різниця від’ємна, то бюджет відшкодовує суму

переплати або зараховує в наступні податкові періоди. У 2005 році ВАТ

„Коломийське АТП” сплатило 748,4 тис. грн. ПДВ, а у 2006 році – 846,1 тис.

грн., ці суми відображені у декларації з ПДВ, а також у „Звіті про фінансові

результати”. Термін подання декларації по даному податку до 20 числа місяця

наступного за звітним. Сплата податку здійснюється протягом 10 днів з кінцевого

строку подання декларації.

Серед відрахувань у цільові централізовані фонди слід

приділити увагу збору на обов’язкове державне пенсійне страхування, збору на

обов’язкове державне соціальне страхування. Збір на обов’язкове державне

пенсійне страхування підприємство сплачує за ставкою 33,2 %, при цьому об’єктом

оподаткування є фактичні витрати на оплату праці. Законодавчо встановлені

розміри внесків на загальнообов’язкове державне соціальне страхування:

–

у зв’язку з

тимчасовою втратою працездатності та витратами, зумовленими народженням та

похованням – 2,9 % суми фактичних витрат на оплату праці;

–

на

загальнообов’язкове державне соціальне страхування на випадок безробіття – 2,1%

суми фактичних витрат на оплату праці.

Штрафні санкції застосовуються ДПІ до підприємства на основі

вище вказаного Закону. Так, в разі, якщо платник податку не подає податкову

декларацію в строки, передбачені законодавством, то до нього застосовується

штраф в розмірі 10 неоподатковуваних мінімумів доходів громадян за кожне таке

неподання чи затримку; в разі коли по результатах документальних перевірок

встановлено заниження суми податкового зобов’язання і контролюючий орган

самостійно донараховує суму податкового зобов’язання, передбачено штраф – 5% від

суми недоплати за кожний з податкових періодів.

До шляхів зниження податкового тиску слід віднести своєчасну

та в повному обсязі проплату всіх податків та зборів з метою запобігання

утворенню заборгованості, по якій нараховується пеня.

Таким чином, порядок оподаткування ВАТ „Коломийське АТП”

здійснюється згідно чинного законодавства. Підприємство сплачує наступні

податки та обов’язкові платежі: податок на прибуток, податок на додану

вартість, прибутковий податок з громадян, плата за землю, податок з власників

транспортних засобів, збір за забруднення навколишнього середовища, збір на обов’язкове

державне пенсійне страхування, збір до фонду зайнятості, відрахування на

страхування від нещасних випадків. З метою уникнення штрафних санкцій

підприємство повинно своєчасно і у повному розмірі розрахуватись по своїм

податкам і зборам.

Наступним етапом

оцінки фінансово-господарської діяльності є оцінка власного капіталу та

платоспроможності підприємства.

Власний капітал є

головним індикатором кредитоспроможності підприємства, підставою для визначення

фінансової незалежності, фінансової стійкості та стабільності підприємства.

Складовими власного капіталу є статутний капітал, резервний фонд, додатковий

капітал, інший додатковий капітал, нерозподілений прибуток (непокриті

збитки).Інформація про власний капітал підприємства знаходиться в І та ІІ розділах

пасиву балансу.

Статутний капітал – залишковий інтерес в активах

підприємства, в межах якого засновники матеріально відповідальні перед

кредиторами. Тому зменшення статутного фонду за наявності заперечень кредиторів

не допускається. Статутний фонд акціонерного товариства поділяється на певну

кількість акцій однієї й тієї є номінальної вартості. Формування статутного

фонду регулюється Законом України “Про господарські товариства” від 19.09.1991

№ 1576-XII. Згідно цього Закону розмір статутного фонду відкритого акціонерного

товариства не може бути меншим суми еквівалентної 1250 мінімальним зарплатам.

Акціонерне товариство має право збільшувати статутний

фонд, якщо всі раніше випущені акції повністю сплачені за вартістю не нижче

номінальної. Збільшення статутного фонду відбувається наступними методами:

шляхом підвищення номінальної вартості акцій або розміщення додаткових акцій в

порядку, передбаченому законодавством та статутом підприємства; обмін облігацій

на акції товариства. Джерелами збільшення статутного капіталу є додаткові

внески акціонерів і учасників, реінвестування дивідендів, індексація основних

фондів. Зменшення статутного фонду здійснюється шляхом зменшення номінальної

вартості акцій або зменшення кількості акцій шляхом викупу частини акцій у їх

власників з метою анулювання цих акцій.

Додатковий

капітал поділяється на два види: по-перше, безпосередньо додатковий, а саме –

це сума коштів, яку отримує підприємство як результат емісії цінних паперів у

разі перевищення ринкової ціни акцій над номінальною; по-друге, інший

додатковий капітал – сума приросту майна підприємства, яка виникла в результаті

переоцінки (індексації) активів.

Резервний капітал

формується за рахунок відрахувань з чистого прибутку з метою страхування від

форс-мажорних обставин. За Законом України “Про господарські товариства”

резервний капітал має складати не менше, ніж 15% статутного капіталу, для

досягнення встановленого статутом розміру резервного капіталу, розмір щорічних

відрахувань повинен бути не менше 5% суми чистого прибутку на рік. За Законом

резервний капітал є джерелом коштів тільки для покриття збитків.

Відмітимо, що з 2000 року підприємства повинні складати форму

№4 “Звіт про власний капітал”. Положення (стандарт) бухгалтерського обліку №5

“Звіт про власний капітал” визначає зміст і форму звіту, а також вимоги до

розкриття його статей. Метою складання звіту про власний капітал є розкриття інформації

про зміни у складі власного капіталу.

Проаналізуємо на основі даних форми №4 “Звіт про власний

капітал”і „Баланс ” за 2005-2006 роки, динаміку та структуру власного капіталу. Результати аналізу наведено у

таблиці 2.2.

Таблиця 2.2 - Аналіз динаміки і структури

власного капіталу ВАТ “ Коломийське АТП” за 2005-2006 рр.

| Показник |

Сума, тис. грн. |

Питома вага, % |

Відхи-лення, тис. грн. |

Темп росту% |

| 2005 |

2006 |

2005 |

2006 |

| 1. Статутний капітал |

660,5 |

660,5 |

37,8 |

39,2 |

0,00 |

100,00 |

| 2. Інший додатковий капітал |

2787,7 |

2787,7 |

159,6 |

166 |

0,00 |

100,00 |

| 3. Непокритий збиток |

-1701,6 |

-1767,2 |

-97,4 |

-105,2 |

65,6 |

103,9 |

| Всього |

1746,6 |

1681 |

100,00 |

100,00 |

65,6 |

101,3 |

Як видно з таблиці 2.2 із складових власного капіталу на ВАТ „Коломийське АТП” за період

2005-2006 роки були лише статутний капітал, інший додатковий капітал та

непокритий збиток. За результатами аналізу інший додатковий капітал займає

найбільшу питому вагу, а саме 159,6 % у 2005 році і 166 – у 2006 році. На

другому місці за величиною знаходиться статутний капітал – 37,8 та 39,2%

відповідно у 2005 та 2006 році.

Прибутковість -

доходність, окупність вкладених затрат і використаного майна, кінцевий

результат діяльності підприємства. Вона характеризується кількістю отриманою

прибутку на одиницю відповідних складових процесу виробництва або сукупних

затрат підприємства.

Сума отриманого

прибутку - показник, який найбільш повно характеризує результативність роботи

підприємства, рівень його доходності.

Прибуток, хоч і є

результатом діяльності підприємства, але характеризує рівень ефективності

роботи, вкладених затрат, використаного майна. Тому в практиці господарювання

для більш повної оцінки ефективності роботи підприємства, вкладених затрат,