Дипломная работа: Совершенствование деятельности администрации муниципального образования "Город Хабаровск" по организации сбора, вывоза, утилизации и переработке производственных отходов

Дипломная работа: Совершенствование деятельности администрации муниципального образования "Город Хабаровск" по организации сбора, вывоза, утилизации и переработке производственных отходов

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Факультет государственного и

муниципального управления

Специальность 080504.65

«Государственное и муниципальное управление»

Кафедра менеджмента, государственного

и муниципального управления

ДИПЛОМНЫЙ ПРОЕКТ

СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ

АДМИНИСТРАЦИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД ХАБАРОВСК» ПО ОРГАНИЗАЦИИ

СБОРА, ВЫВОЗА, УТИЛИЗАЦИИ И ПЕРЕРАБОТКЕ ПРОИЗВОДСТВЕННЫХ ОТХОДОВ

Студент П.А. Сенин

Научный руководитель

к.э.н, доцент Е.Ю.Агешина

Хабаровск 2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. АНАЛИЗ ТЕОРЕТИЧЕСКИХ И МЕТОДОЛОГИЧЕСКИХ

ПОДХОДОВ В УПРАВЛЕНИИ твердыми производственными ОТХОДАМИ

1.1 Современная

российская модель управления производственными отходами

1.2 Анализ деятельности

Администрации Муниципального образования «Город Хабаровск» по организации

сбора, вывоза, утилизации и переработке твердых производственных отходов

2. Разработка и реализация предложений по

совершенствованию управления твердыми производственными отходами на территории

Муниципального образования «город Хабаровск»

2.1 Аналитическая система «Project

Expert» как инструментарий разработки проектного решения

2.2 Бизнес-план

предприятия по переработке твердых производственных отходов муниципального

образования «Город Хабаровск»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ

ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы. Развитие зеленой экономики стало

фактом уже много лет назад. Однако до сих принципы ее остаются по большей части

не восприняты.

Логика развития

человечества в целом, равно как и отдельного социума, предполагает постепенную

переориентацию, подчас даже вынужденную, на использование всех доступных

ресурсов, в том числе тех, которые сегодня отнесены к категории «отходы»[1].

Вместе с тем, с точки

зрения естественных наук, любое вещество теоретически может быть использовано

тем или иным образом [21]

Тем не менее, остается

открытым вопрос экономической нецелесообразности [41] и уровень

технологического развития территории.

До настоящего момента

разработано несколько ключевых подходов к решению этой проблемы — захоронение

(складирование, накопление), переработка (рециклинг), утилизация (физическое

уничтожение).

Выбор конкретной

технологии происходит исходя из реальной ситуации. И хотя на государственном и

даже международном уровне дается оценка ситуации, определяется оптимальный

механизм управления отходами[2],

тем не менее, важно понимание того, что отходы образуются в границах

конкретного социально-экономического комплекса, как правило, - местного

сообщества. Поэтому именно от того, на сколько хорошо на местном уровне понимают

значимость эффективного решения проблемы отходов и какие конкретные меры для

этого принимаются, зависит конечный результат.

Следует особо отметить,

что классификация отходов производится по различным основаниям[3].

Так, отходы различаются [45] по происхождению (отходы производства

(промышленные отходы), отходы потребления (коммунально-бытовые)), по

агрегатному состоянию (твердые, жидкие, газообразные), по классу опасности[4]

[7] (1й — чрезвычайно опасные, 2й — высоко опасные, 3й — умеренно опасные, 4й —

малоопасные, 5й — практически неопасные). Для целей данного исследования

целесообразно сузить всю массу образуемых отходов до твердых, пятого и

четвертого класса опасности, промышленных отходов [9] — твердые отходы

производства, полученные в результате химических и термических преобразований

материалов природного происхождения, отходы определенной продукции [9] —

неупотребимые остатки сырья и/или возникающие в ходе технологических процессов

вещества и энергия, не подвергающиеся утилизации[5].

Анализ изученных источников и литературы. Проблемы управления отходами нашли

своё отражение в работах многих российских авторов: Дж. Беккера, Д. Камбела, С.

Коинтреау, Д.Р. Бойд, М. Энга, Карди М. Ванга, Шук Вай Фанна, Дж. Д. Хаджхес,

Дж. П. Бонда, Н. Волволиса, И.Д. Алборова, С.И. Баскакова, Т.Я. Вавилова, О.В.

Ващенкова, Ю.М. Галицкова, М. Иванова, В.А. Кузнецова, Н.П. Тарасовой, А.С.

Михеевой, Л.Н. Нестерова, Х.Н. Никогосов, С.П. Рыбкиной, В.А. Пахаренко, Т.С.

Шостак, В.В. Пахаренко, Г.В. Семенов, В.В. Ананьев, И.А. Кирш, Н.В. Буслаева,

Ю.А. Русановой и др.

Большинство российских и

зарубежных авторов, труды которых использованы для реализации задач данной

работы, дают общую оценку применяемым подходам в управлении отходами. Их работы

имеют и большую практическую значимость, т.к. в них содержится анализ опыт

конкретных сообществ, используя широкий спектр методов экономического и

социального анализа, опираются на результаты собственных программных продуктов;

тогда как.

Целью работы является разработка применимых на практике, мер по

совершенствованию деятельности Администрации муниципального образования «Город

Хабаровск» в области организации сбора, вывоза, утилизации и переработке

твердых промышленных отходов.

Для этого необходимо решить следующие задачи:

−

проанализировать

теоретические и методологические аспекты управления твердыми промышленными

отходами; проанализировать деятельность Администрации муниципального

образования «Город Хабаровск» по организации сбора, вывоза, утилизации и

переработке твердых промышленных отходов;

−

разработать

проектное решение по совершенствованию управления отходами города Хабаровска на

основе создания предприятия по переработке твердых произведенных отходов.

Объектом исследования является Администрация Муниципального образования «Город

Хабаровск»[6].

Предметом исследования – ее деятельность по организации сбора, вывоза, утилизации

и переработке твердых промышленных отходов.

Теоретико-методологической основой дипломного проекта послужили труды

отечественных исследователей в области управления отходами. Источниками для

написания дипломной работы стали также законы и постановления РФ, Хабаровского

края, нормативные акты городского округа «Город Хабаровск».

Статистические данные,

предоставленные Администрацией г. Хабаровска, за период 2004-2009 гг. составили

эмпирическую базу дипломного исследования.

В процессе написания

дипломного проекта использовались следующие методы научного познания:

наблюдение, сравнение, измерение, эксперимент, абстрагирование, анализ, синтез,

исторический метод, метод восхождения от абстрактного к конкретному.

При разработке проектного

решения была применена экспертная система «Project Expert».

Хронологические рамки исследования: в ретроспективе охвачен период -

2004 - 2009 гг., проектная часть рассчитана на 18 месяцев.

Практическая значимость дипломного проекта. В рамках дипломного исследования

проведен анализ и сделаны обобщения относительно общей ситуации в сфере

управления твердыми отходами, деятельности Администрации городского округа

«Город Хабаровск», по результатам - предложено комплексное проектное решение,

основу которого составил бизнес-план предприятия по переработке твердых производственных

отходов.

1. АНАЛИЗ ТЕОРЕТИЧЕСКИХ И МЕТОДОЛОГИЧЕСКИХ ПОДХОДОВ В УПРАВЛЕНИИ

твердыми производственными ОТХОДАМИ

1.1 Современная российская модель управления

производственными отходами

Проблема управления

отходами совершенно не нова и стояла со времен появления первых социальных

общностей. Однако, современный этап человеческой истории внес существенное

дополнение - резко увеличился объем отходов, усложнился их состав, что,

очевидно, качественно изменило уровень потенциальной их опасности [46].

В РФ долгое время

проблема управления отходами рассматривалась лишь в рамках общей концепции

благоустройства территории, что естественным образом препятствовало

актуализации сферы управления отходами. Наследие советской традиции –

многочисленные «полигоны» отходов - оказывались задействованы в экономическом

обороте только на этапе «издержки» – вследствие избавления от отработанного

материала [22].

Тем не менее, на фоне

обрушения сложившейся системы управления советского образца неформальный сектор

экономики форсировал развитие отрасли – на рынке стали возникать многочисленные

фирмы, извлекавшие прибыль из сбора вторсырья [23], замещая, звенья исчезающей

советского образца системы управления отходами. Рост числа таких предприятий,

не занимавшихся переработкой мусора, стал одной из основополагающих причин

увеличения числа преступлений в сфере похищения государственного и

муниципального имущества в особо крупных размерах (речь идет о фактах хищения

электрооборудования, снятия железнодорожного полотна и пр. для последующего

сбыта на указанные предприятия общественно значимого незащищенного

имущественного фонда) [17].

Острота проблемы вызвала

предложения о ликвидации подобных предприятий, однако фактически это угрожало

полным уничтожением зарождающегося коммерческого сектора мусоропереработки.

Следующий этап -

постепенное огосударствление – в рамках концепции обустройства социального

континуума стала очевидна девальвация пассивного (главным образом, по средствам

лицензирования) варианта государственной политики в отрасли [18].

Вплоть до момента

принятия Федеральный закон №131-ФЗ от 6 октября 2003 года "Об общих

принципах организации местного самоуправления в Российской Федерации" [2]

- включившего в перечень вопросов местного значения (ст.14 п.п.18) организацию

сбора, вывоза, утилизации и переработки бытовых и промышленных отходов - на

разных территориях РФ предлагались различные управленческие подходы –

ориентированные в большей или меньшей степени на государственный или частный

капитал, зарубежные или российские технологии и т.д.

Современный этап следует

оценивать с позиции анализа сложившейся в России собственной современной

концепции управления отходами. В мире сегодня нет единого подхода к управлению

в данной отрасли [40], а каждая страна фактически имеет собственный набор

характерных, часто используемых, инструментов, что позволяет говорить в

частности о существовании «японской модели», «американской модели» [43],

«общеевропейской» [47], «китайской» [45] и целом ряде других.

Методическая проработка

модели стала возможна благодаря развитию, первоначально – Интернет-сообществ,

выросших по преимуществу из групп по интересам (бизнесменов и ученых-экологов),

а затем - потребовавшихся самостоятельных специализированных изданиях

периодической литературы[7].

На этом фоне усиливается интерес к новациям и опыту отечественных и зарубежных

территорий ответственных органов власти (по мере укрепления государственных

структур новой России). Это повлекло за собой создание региональных специализированных

информационных центров[8],

в некоторых случаях, издающих периодическую литературу специального характера

(опыт Москвы и Санкт - Петербурга) [24].

Одним из главных

инструментов общения на сегодня являются специализированные выставки, на

которых также проходят традиционные семинары и открытые конференции по вопросам

отрасли.

За последние несколько

лет российское законодательство, регулирующее деятельность по обращению с

отходами претерпело значительные изменения.

Нормативно-правовые

документы, регламентирующие обращение с твердыми отходами в Российской

Федерации подразделяются на: федеральные законы, кодексы и постановления

Правительства; санитарные нормы и правила; строительные нормы и правила;

стандарты и технические условия; ведомственные нормы и правила.

Базовыми

нормативно-правовыми актами для отрасли являются: Федеральный закон №89-ФЗ от

24 июня 1998 года "Об отходах производства и потребления" (определяет

цели и основные принципы государственной политики в области обращения с

отходами) [5], ФЗ №128-ФЗ "О лицензировании отдельных видов

деятельности" от 8 августа 2001 года (лицензированию подлежат следующие

виды деятельности: деятельность по сбору, использованию, обезвреживанию,

транспортировке, размещению опасных отходов; заготовка, переработка и

реализация лома цветных металлов; заготовка, переработка и реализация лома

черных металлов) [17], ФЗ №49-ФЗ от 24 ноября 1994 года "О ратификации

Базельской конвенции о контроле за трансграничными перевозками опасных отходов

и их удалением", "Стокгольмская Конвенция о стойких органических

загрязнителях" (особое значение эта Конвенция имеет при эксплуатации

мусоросжигательных заводов и прочих объектов термической обработки отходов, а

также пожаров на свалках) [20], Федеральный закон от 10 января 2002 года № 7-ФЗ

"Об охране окружающей среды" (в статье 7 определяет полномочия

органов местного самоуправления) [17].

Особо следует

подчеркнуть, что ни один закон не обязывает муниципалитеты строить объекты по

управлению отходами, закон требует "организовать процесс" [17]. Более

того, согласно Федеральному закону №115-ФЗ "О бюджетной классификации

Российской Федерации" не предусмотрены статьи расходов на строительство

объектов по обезвреживанию, размещению или переработке отходов. Вопрос на самом

деле весьма важен, т.к. он выявляет несостоятельность доводов о нехватке

бюджетных средств на строительство полигонов или заводов, переоснащение

спецавтопарка, ведь, зачастую, фактически незаконная эксплуатация той или иной

свалки происходит "санкционировано" по причине "недостатка

средств" [20]. Другой вопрос, что никто не обеспечил местные органы власти

достаточным количеством методик по организации "управления твердыми отходами",

хотя формально этим должен заниматься ФГУП "Федеральный центр благоустройства

и обращения с отходами"[9].

Однако фактически этот Центр превратился в хозрасчетную организацию по

проектированию генеральных схем очистки, а методическую работу не проводит

[25].

Упомянутыми

нормативно-правовыми документами не исчерпывается законодательная база. В

каждом конкретном случае применяются и другие специфические нормативно-правовые

акты и нормативно-технические документы. Очевидно, что на сегодня большинство

проблем, возникающих у субъектов управления отходами, связаны с высокой

сложностью применяемой нормативно-правовой базы в сфере управления отходами и

внутренними противоречиями существующего законодательства.

В целом, для современной

российской модели управления отходами характерно следующее:

–

программно-целевой

метод управления;

–

превалирование

государственных инвестиций над муниципальными и частными;

–

ориентация на

утилизацию и захоронение, а не переработку (в государственном и муниципальном

секторе) и первичный сбор и частичную переработку (в частном секторе);

–

доминанта в

практике управления представления об отходах как факторе стабильного роста

издержек, аксиоматическая идея неприбыльности отходов для государственного и

муниципального сектора;

–

неразвитость

научной инфраструктуры в сфере управления отходами;

–

отсутствие

системы подготовки специалистов в области управления отходами;

–

отсутствие

целостных системных научных исследований в отрасли на территории РФ;

–

информационная и

технологическая зависимость от иностранных партнеров;

–

отсутствие

специального нормативно-правового акта, регулирующего отрасль;

–

наличие

значительного числа смежных нормативно-правовых актов разного уровня,

образующих юридический механизм управления отраслью;

–

сложный механизм

вступления в отрасль – высокие финансовый и правовой пороги;

–

фактическое

неиспользование механизмов Киотского протокола как источника финансирования.

Таким образом,

современная российская модель управления отходами сложилась на основе

сформированного в советский период методического, технического базиса, однако

дальнейшее ее развитие в течение более пятнадцати лет происходило в условиях

открытой рыночной экономики, что заметно изменило набор используемых

инструментов управления.

1.2 Анализ

деятельности Администрации Муниципального образования «Город Хабаровск» по организации сбора, вывоза,

утилизации и переработке твердых производственных отходов

Следуя методу восхождения

от абстрактного к конкретному, целесообразно оценить степень реализации

отдельных черт, присущих общероссийской модели управления отходами, на

определенной территории – в Муниципальном образовании «Город Хабаровск»[10].

Однако целостный анализ

невозможно провести без характеристики данной территории с точки зрения

управления отходами. Необходимо определить источники ресурсов для отрасли, их

объемы, примерную структуру, охарактеризовать возможности сбыта. Для этого

целесообразно отметить следующее.

Население — 579,2 тыс.

человек (1 января 2009). Площадь города — 386,4 км². Город расположен в 20

км от границы с Китаем..

Экономика города

представлена такими промышленными гигантами: ОАО «Дальхимфарм», ОАО

«Дальмостстрой», ОАО «ДГК», ОАО «Амурское Пароходство», ОАО «Хабаровский НПЗ»,

ОАО «Амурский кабельный завод», ФГУП «Хабаровский судостроительный завод», ОАО

«Ликеро-водочный завод „Хабаровский“», ОАО «Дальневосточный

научно-исследовательский институт технологии судостроения», ОАО

«Дальэнергомонтаж», входящее в состав ОАО «Группа Е4».

Вместе с тем,

административные функции города — центр ДВ, а также наличие значительного числа

образовательных учреждений обусловили в общей массе отходов значительную долю

макулатуры.

Город представляет собой

стабильно развивающуюся территорию, с характерным набором проблем

экономического и социального плана.

В соответствии с Уставом

города исполнительным органом муниципального образования «Город Хабаровск»

является Администрация города.

Управление промышленности

и связи Администрации города Хабаровска проводит анализ деятельности производственного

комплекса города и связи. Наряду с этим в соответствие с Федеральный закон

№131-ФЗ [от 6 октября 2003 года "Об общих принципах организации местного

самоуправления в Российской Федерации", включившего в перечень вопросов

местного значения (ст.14 п.п.18) организацию сбора, вывоза, утилизации и

переработки бытовых и промышленных отходов] реализуются меры поддержки

предприятий, занимающихся сбором, переработкой твердых отходов. С 2003 года

оказывается поддержка двум таким предприятиям: ООО "Лорен" (переработка

пластика) и ООО "Бриз" (резина). Также с 2009 года наметился сдвиг в

области сбора и частичной переработки батарей, с последующей отправкой слитого

электролита для утилизации в г. Иркутск.

Основное финансирование

на поддержку данного вида деятельности закладывается в рамках принимаемых

краевыми министерствами программ (преимущественно двухгодичных) и направляется

главным образом на закупку нового оборудования. Сегодня реализуется

"Концепция развития сферы обращения с отходам и производства и потребления

в Хабаровском крае на 2006–2010 гг.", утвержденная постановлением

Губернатора Хабаровского края от 31 марта 2006 г. № 77. В последующем, на

условиях аукциона, оно передается в аренду указанным предприятиям. Это

позволяет взаимно (для муниципального образования и предприятия) снижать

расходы. Так муниципалитетом с 2003 года было закуплено оборудование на общую

сумму 16,8 млн. руб. (6,6 млн. руб. для ООО "Бриз" и 10,2 млн. руб.

для ООО "Лорен"). Кроме того предприятия самостоятельно модернизируют

и расширяют производственную базу за счет собственных средств.

В рамках международного

сотрудничества приграничными территориями был создан и уже несколько лет

эффективно работает специальный комитет ("Харбин-Хабаровск"). В

рамках уже существующих договоренностей с китайской стороной планируется

сбывать частично переработанное сырье - измельченную резину, пластик - в КНР.

Первые поставки будут осуществлены в рамках планового увеличения объемов

производства вторсырья.

ООО "Бриз"

имеет в своем распоряжении значительные площади, где под открытым небом

складируются отходы и результаты их переработки. Эта территория досталась ООО в

наследство от переживавшего процедуру банкротства ОАО "Дальдизель".

Первоначально, в 2003

году, проводилась ручная разделка поступающих шин, в результате от

первоначального объема оставалось около 20% годного к переработки сырья, или

чистой резины. Остальные 80% объема поступающих автопокрышек возвращались на

склад. Таким образом первоначально ежегодный объем производства вторичной

резины составлял порядка 5 тонн. В последующем она закупалась в полном объеме

ОАО "Далькровля" (в советский период т.н. Рубиройдный завод) и

использовалась при производстве кровельных материалов. Сегодня эффективность

работы предприятия за счет развития материальной базы, использования

современного оборудования, значительно возросла, что позволяет рассчитывать на

цифру в 5 000 тонн в 2010 году. При этом получают вторичные продукты -

металлическую крошку и тряпичный синтетический код. Они также успешно продаются

на местном рынке (тряпичный синтетический код, к примеру, закупает для своего

производства ООО "Лорен").

В последние несколько лет

полученная в результате переработки резина часто используется в местном

производстве брущатки, амортизационных плит для дворовых площадок, спортивных

учреждений, дворовых палисадников. РОСДОРНИИ ведет изыскания в области ее

применения в асфальто-бетонировании.

Сбор резины

осуществляется только у предприятий города. У населения прием не производится.

На основании распоряжения губернатора Хабаровского края "Об обращении с

резинотехническими отходами" юридическое лицо, сообщает о своем желании

передать имеющуюся резину для переработки. Вывоз с его территории данной резины

осуществляет ООО "Бриз".

Одновременно с этим

Администрация города выдает справку, в которой указываются сроки, объемы

сданной в целях утилизации резины. Это позволяет на законных основаниях и

совершенно бесплатно (для всех трех сторон) избавляться от твердых отходов,

имеющих 4 класс опасности. По этой причине удалось наладить вывоз резины из

близлежащих населенных пунктов, в том числе порта Ванино, а также соседнего

региона - ЕАО (г. Биробиджан). Деятельность ООО "Бриз" прежде всего

расчитана на работу по сбору среди автопредприятий. Не связана с населением, физическими

лицами.

ООО "Лорен"

также был организован в 1997 году на базе цеха по переработке собственных

отходов завода "Амурского кабельного завода". Первоначально объем

производства вторичного пластика составлял 70 тонн. В настоящее время эта цифра

близка к 100 тоннам. В городе действует 4 пункта приема пластика у населения.

Себестоимость строительства одного приемного пункта в г. Хабаровске составила

порядка 1 млн. руб. Проект был реализован полностью за счет городской казны.

При поддержке

администрации города в рамках программы «Отходы» предприятие закупило в 2008

году новое оборудование – уникальную для ДВ - австрийскую линию (по 10 млн.

руб. выделила каждая из сторон). В перспективе руководство ООО намерено

приобрести линию по переработке пленки, а также термопласт-автоматы, что

позволит расширить ассортимент производимой продукции.

Сегодня заключены

контракты на переработку пластиковых отходов с медицинскими учреждениями города

Хабаровска. Ведется работа с кафе быстрого обслуживания. Заключен контракт с

газовой компанией (Сковордино), а также с нефтяными компаниями региона.

Следует особо отметить,

что во исполнение Постановления Правительства Хабаровского края от 22.02.2010 №

45-пр "О реализации в Хабаровском крае Указа Президента Российской

Федерации от 28 апреля 2008 г. № 607 "Об оценке эффективности деятельности

органов местного самоуправления городских округов и муниципальных районов"

и Распоряжения Правительства Российской Федерации от 11 сентября 2008 г. №

1313-р" утверждены Перечни целевых и нормативных показателей для расчета

неэффективных расходов местных бюджетов, показателей, необходимых для их

расчета, дополнительных показателей по вопросам организации сбора, вывоза,

утилизации и переработки бытовых и промышленных отходов, благоустройства и

озеленения территории, освещения улиц, показателей уровня оценки населением

результатов деятельности органов местного самоуправления, а также частных

показателей эффективности деятельности органов местного самоуправления

городских округов и муниципальных районов и их весовые коэффициенты. Утверждено

распределение городских округов и муниципальных районов края по группам с

учетом транспортной доступности и плотности населения.

В утвержденной Методике

оценки эффективности деятельности органов местного самоуправления определено,

что эффективность оценивается путем расчета значений показателей комплексного

социально-экономического развития муниципального образования.

Сравнительный анализ

эффективности деятельности проводится с учетом транспортной доступности и

плотности населения по показателям комплексного социально-экономического

развития. Для расчета значений показателей комплексного

социально-экономического развития определены сферы деятельности и их весовые

коэффициенты.

Приведены формулы, по

которым определяются итоговое значение показателей комплексного

социально-экономического развития, уровни эффективности и результативности

деятельности органов местного самоуправления, уровень оценки результатов их

деятельности населением. Кроме того, определены формулы, по которым устанавливаются

уровень и частные показатели эффективности расходования бюджетных средств, а

также доля неэффективных расходов местных бюджетов.

Положением по подготовке

текстовой части доклада о достигнутых значениях определены наименование и

структура докладов глав городских округов и муниципальных районов о достигнутых

значениях показателей для оценки эффективности деятельности за отчетный год и

их планируемых значениях на трехлетний период.

Утвержденным Порядком

проведения экспертного анализа результатов оценки эффективности деятельности

органов местного самоуправления установлено, что для его проведения формируется

экспертная группа. При анализе учитывается информация из докладов глав

муниципальных образований.

Группой анализируется

правильность расчета показателей уровня эффективности деятельности в

установленной сфере деятельности, а также расчета комплексного

социально-экономического развития муниципального образования. Влияние

экспертного анализа на результаты расчета значения показателя ограничивается не

более чем 20 процентами в большую или меньшую сторону от достигнутого уровня

значения показателя.

По результатам

проведенного анализа готовится заключение по каждому муниципальному

образованию, направляемое на рассмотрение в комиссию по присуждению грантов

органам местного самоуправления для содействия достижению или поощрения

достижения наилучших значений показателей деятельности.

Таким образом, благодаря

реализации политики активной поддержки процессов модернизации перерабатывающих

производств удалось достичь результатов в сфере управления отходами

муниципалитета, а также получить ряд смежных положительных эффектов (бюджетный,

социальный, политический).

2. РАЗРАБОТКА И

РЕАЛИЗАЦИЯ ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ОТХОДАМИ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД Хабаровск»

2.1 Аналитическая система «Project

Expert» как инструментарий разработки проектного решения

Ответом на вызовы финансового кризиса

становится моделирование и оценка будущего финансового состояния компании с

учетом рисков, устойчивости и ликвидности бизнеса. Подобное бизнес

планирование, осуществляемое на постоянной основе, предполагает использование

эффективного аналитического инструмента.

Даже в кризисных условиях тотальное

сокращение затрат – «резка cost’ов» – риск будущего проигрыша в создании

конкурентных преимуществ. Оно ведет к сужению стратегических возможностей и

перспектив компании, не позволяя создавать основу будущих денежных потоков.

Project Expert — возможность спланировать развитие бизнеса в

отсутствие дешевых денег. Сегодня более чем 5000 компаний

активно используют Project Expert.

В условиях ограниченных финансов

бизнес планирование на Project Expert позволяет «прожить» будущие решения без

потери инвестированных средств и обеспечивает: моделирование различных

сценариев развития с учетом рисков и параметров экономического окружения;

взвешенную оценку потребности в финансировании капитальных вложений и

оборотного капитала для каждого периода проекта; анализ возможности для

снижения стоимости капитала за счет формирования его оптимальной структуры;

оценку проектных рисков, включая риск потери кредитоспособности, ликвидности и

финансовой устойчивости; тщательную проработку и экспертизу инвестиционного

проекта с позиций всех потенциальных участников. Использование методики UNIDO для разработки и

оценки бизнес планов делает отчетность проекта понятной всем заинтересованным

сторонам.

Все это значительно увеличивает шансы

и на финансирование отдельного инвестиционного проекта и на финансовую

эффективность планируемой деятельности всей компании.

Разработка бизнес-планов, оценка и

реализация инвестиционных проектов с Project

Expert предполагает:

–

построение

финансовой модели проекта, компании, с учетом экономического и получением

прогнозных финансовых отчетов;

–

определение на ее

основе объемов капитальных вложений и оборотного капитала, необходимых для

финансирования проекта;

–

разработка

стратегии финансирования;

–

проектный анализ

– оценка инвестиционного проекта, включая количественную оценку проектных

рисков, динамики стоимости бизнеса для различных моментов;

–

создание бизнес

плана, инвестиционного меморандума, других отчетов: задание определенной

структуры, подготовка текстовой части, включение в нее необходимой прогнозной

финансовой отчетности, графиков и диаграмм;

–

внесение

корректировок в исходные данные инвестиционного проекта, оценка его

эффективности в процессе и по итогам реализации.

Создание бизнес плана компании,

оценка различных вариантов развития предприятия, бизнес план расширения

действующего или создания нового производства, выход на новые рынки, развитие

сбытовой сети, реструктуризация и возможная продажа – все это требует

подготовки финансового плана и итоговых отчетов.

Project Expert существенно облегчает процесс бизнес

планирования. С помощью Project Expert исходные данные о планируемой

операционной деятельности, обеспечивающих ее реализацию вновь создаваемых

активах и привлеченных для их финансирования средствах автоматически

преобразуются в: прогнозную финансовую отчетность: отчет о движении денежных

средств, баланс, отчет о прибылях и убытках, таблицы прогнозных финансовых

показателей, показателей эффективности инвестиций, итоговые отчеты бизнес

плана.

Результаты моделирования деятельности

предприятия отражаются в финансовых отчетах: Отчет о прибылях и убытках,

Баланс, план денежных потоков Cash-Flow. Процесс генерации бухгалтерских

процедур и формирования отчетных финансовых документов осуществляется в

соответствии с международными стандартами бухгалтерского учета.

Project Expert формирует также

таблицы показателей эффективности инвестиций и финансовых показателей,

включающие следующие группы данных:

показатели ликвидности -

текущая ликвидность, быстрая ликвидность, чистый рабочий капитал и другие

показатели, отражающие способность компании удовлетворять претензии держателей

краткосрочных долговых обязательств;

показатели рентабельности

- набор коэффициентов, показывающих, насколько прибыльна деятельность компании

и насколько эффективно использование различных типов ресурсов;

показатели деловой

активности - позволяют проанализировать, насколько эффективно предприятие

использует свои средства, включают набор показателей оборачиваемости различных

типов средств, обязательств и т.п.;

показатели устойчивости -

характеризуют финансовую независимость и платежеспособность компании, включают

различные представления соотношений между источниками финансирования

(коэффициент финансовой независимости, коэффициент покрытия процентов и т.п.);

инвестиционные критерии,

характеризующие стоимость и доходность акций предприятия (прибыль на акцию,

P/E, коэффициент покрытия дивидендов и т.п.);

показатели эффективности

инвестиций (дисконтированные Cash-Flow критерии) - чистый приведенный доход,

период окупаемости проекта, внутренняя норма рентабельности и другие показатели,

используемые для комплексного анализа проекта.

Система Project Expert позволяет в

течение небольшого времени разработать финансовую модель компании. Для описания

проекта и компании потребуется ввести следующие исходные данные: дату начала и

длительность проекта, перечень планируемых к выпуску продуктов и услуг,

многоуровневую структуру компании вплоть до каждого подразделения и товара.

Система достаточно гибко подходит к

представлению данных о проекте, позволяя либо увязывать все этапы

инвестиционной и дальнейшей операционной деятельности, либо описывать эти

стадии проекта независимо. При этом оцениваются именно финансовые аспекты

инвестиционного плана проекта - стоимость подготовительных работ, используемые

ресурсы, создаваемые активы и особенности учета инвестиций. Программа помогает

определить этапы работ и установить взаимосвязи между ними, указать

используемые ресурсы, необходимые для выполнения этих этапов, порядок их

оплаты, капитализировать сделанные инвестиции.

Одной из задач проектного анализа

является определение чувствительности финансовой модели предприятия к

изменениям различных параметров. Чем шире диапазон параметров, в котором

показатели эффективности остаются в пределах приемлемых значений, тем выше

запас прочности проекта, тем лучше он защищен от колебаний различных факторов,

оказывающих влияние на результаты реализации проекта. Система Project Expert

позволяет изучить, как будут изменяться финансовые показатели проекта в

зависимости от изменения общего уровня инфляции, ставок налогов, затрат на

персонал, величины сбыта и других исходных данных проекта.

При создании проекта задачей

аналитика является поиск наилучшего варианта развития. В Project Expert

предусмотрена возможность быстрого создания нескольких вариантов развития

предприятия для их сравнения и выбора наилучшего. Для создания нового варианта

достаточно задать в процентах величину отклонений исходных данных проекта,

например объемов продаж различных продуктов, их цены, ставок налогов и т.п.

Допустимо создать любое число вариантов развития и провести их сравнительный

анализ не только по финансовым показателям и показателям эффективности

инвестиций, но и по всему спектру данных финансовых отчетов, таблиц

пользователя, детализации и анализа вариантов. Результаты анализа могут быть представлены

в виде графиков.

Имитационная модель денежных потоков

обеспечивает возможность проведения анализа проекта с учетом рисков и

неопределенностей его выполнения. Мощное, оптимизированное вычислительное ядро

системы, способное производить тысячи пересчетов проекта, позволяет

использовать для такого моделирования более эффективный, чем упрощенный

однопараметрический метод анализа чувствительности, метод Монте-Карло. В

Project Expert оценивается степень воздействия случайных факторов на показатели

эффективности инвестиций в проект. Программа позволяет определить, какие

факторы рассматривать как неопределенные, указав допустимый диапазон случайного

изменения значений для каждого из них, задав количество пересчетов проекта со

случайными значениями указанных факторов.

Project Expert позволяет

контролировать ход выполнения проекта путем актуализации данных. В систему

можно ввести актуальные данные о фактических поступлениях и выплатах и

просмотреть актуализированный отчет о движении денежных средств. При работе с

системой контролируется соответствие планируемого и фактического объема продаж,

планируемых и фактических затрат, сумм прибыли, налоговых отчислений и т. д. В

результате сравнения исходных и реальных данных автоматически формируется

таблица рассогласования движения денежных средств, и вносить необходимые

коррективы.

Таким образом, для

достижения цели дипломного исследования используются уникальный продукт,

разработанный специально для решения управленческих задач в сфере

бизнес-планирования, - поможет выбрать один из возможных сценариев развития,

программа «Project Expert», которая обеспечивает создание и анализ финансовой

модели бизнес-плана.

2.2 Бизнес-план предприятия по переработке твердых производственных отходов

муниципального образования «Город Хабаровск»

Развитие системы управления отходами на территории городского

округа «Город Хабаровск» в соответствие со сложившейся практикой связано с

созданием и стимулированием предприятий, занимающихся переработкой отдельных,

востребованных на рынке, видов отходов промышленности. Действительно, твердые

отходы не однородная масса, а смесь множества материалов, имеющих самые разные

свойства: коммерческую ценность, биоразлагаемость, сжимаемость, горючесть и т.д

[18]. Поскольку главная проблема отходов — это проблема объема, который они

занимают, требуется сравнить существующие технологии мусоропереработки с точки

зрения стоимости снижения объемов отходов.

Рассмотрим признанную оптимальной по соотношению

«цена-снижение объемов мусора» схему обращения с твердыми отходами на

территории Муниципального образования «Город Хабаровск» и сравним ее с другими.

Интересно сравнить комплексные методы переработки отходов с

наиболее противоречивой технологией, вызывающей бурные дискуссии — сжиганием.

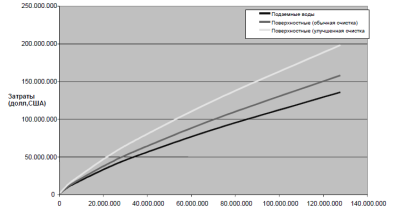

Удельные капитальные вложения в эту технологию составляют

3390 руб/м3 годовой мощности, приведенные затраты — 357 руб/м3 при объеме

остаточных отходов — 10%. [32] Даже не принимая во внимание токсичность

выбросов, сбросов и отходов мусоросжигания, эта технология не имеет перспектив

по экономическим показателям, более чем в полтора раза превосходя по затратам

переработку даже смешанных отходов и примерно в 6 раз — раздельно собранных

[32].

|

Захоронение ТО

Переработка ТО

Утилизация ТО

|

|

|

Захоронение ТО

Переработка ТО

Утилизация ТО

|

|

Рисунок 2.1 – Варианты

функций капитальных затрат на обращение с твердыми отходами в зависимости от

технологий избавления: захоронение, утилизация, переработка

Из итогового графика функций

инвестиционных затрат на твердые отходы (рисунок 2.1) видно, что наиболее

«дешевым» является используемый в настоящее время вариант захоронения твердые

отходы, тогда как утилизация в любом случае требует значительных вложений.

Однако оба варианта имеют серьезный недостаток – неэкологичность. К тому же эти

технологии не приносят прибыли.

С другой стороны,

«золотая середина» - переработка твердых отходов – имеет ряд преимуществ:

позволяет вернуть ресурсы в промышленный оборот и обеспечивает снижение уровня

потенциальной нагрузки на окружающую среду. Кроме того, в условиях рынка любые

ресурсы потенциально конвертируемы в финансовые.

Таким образом, очевидно, что наиболее эффективной технологией

обращения с твердыми отходами на территории муниципального образования

городской округ «Город Хабаровск», на основании полученных результатов, по

соотношению «цена - снижение объемов мусора» является переработка отходов,

собранных раздельно.

Однако, исходя из того, что 100% раздельный сбор невозможен,

на данном этапе, следует рассматривать этот вариант обращения с отходами как

перспективный. Таким образом, на практике на современном этапе может быть

реализован промежуточный вариант, предусматривающий переработку как раздельно

собранных, так и смешанных отходов. В целом, он, однако, будет «увязываться» со

сложившейся стратегией управления отходами в муниципальном образовании.

Вместе с тем, очевидно, что для перевода отрасли в число

«доходных» необходимо изменить отношение к отходам – необходимо научится

переводить их в разряд «вторично используемых» ресурсов. А для этого

потребуется произвести изменения в схеме «сбора-вывоза» отходов, что

предусматривает создание отдельного предприятия, занимающегося сортировкой и

переработкой твердых отходов во вторичное сырье для последующей реализации на

внешнем рынке.

Проект предполагает учреждение предприятия в форме общества с

ограниченной ответственностью. Условное название нового предприятия – ООО «Wood-stock». Дата начала проекта – 01.01.2011 г. В проекте сделан прогноз на 12 месяцев, однако следует

рассматривать его как важный этап к реализации последующих шагов в области

совершенствования методов управления отходами – переходу к преимущественно

раздельному сбору отходов.

Предприятие арендует земельный участок, расположенный по адресу

ул. Воронежской 72 (112 м2) вместе со всем, расположенным на нем

недвижимым имуществом (склад-ангар, а также цех). В помещения уже обеспечены

электро- и водоснабжение.

ООО реализует брус опилочный объемом один килограмм.

Принцип учета запасов – FIFO. Финансовый год начинается в январе. Основная валюта

проекта – рубли. Валюта для расчета на внешнем рынке – Доллар США (US). Курс на момент ввода проекта 1US=30 руб.

Используется упрощенная система налогообложения. Социальные

платежи рассчитываются на основании коэффициентов пенсионного фонда. Стоимость

проекта – 651 000 руб[11].

Таблица 2.7 – Планируемый

объем поставок

| Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Брус опилочный

прессованный |

8000 |

16000 |

24000 |

24000 |

32000 |

40000 |

40000 |

40000 |

| Продукт |

9 |

10 |

11 |

12 |

1-6.2012г. |

|

| Брус опилочный

прессованный (кг) |

40000 |

40000 |

40000 |

40000 |

220000 |

|

Первоначально проводится разбор подвозимого транспортом ООО

груза. Далее материалы подвергаются обезвреживанию / санации, измельчению,

прессованию, после чего упаковываются и складируются до момента их вывоза в

КНР. Нереализуемая часть отходов отправляется на полигон для захоронения.

Производственный цикл в соответствие с проектным планом

начнется 01.01.2011г.

Исходя из данных о годовых объемах производства отходов и

основываясь на методике анализе примерной доли ТО в общей массе были

произведены расчеты сбыта продукции. Учитывался также фактор сезонности

производства[12],

что позволило сделать проект более реалистичным.

Задержка платежей

составляет 10 дней, что связано с системой оплаты по факту продажи.

Таблица 2.8 – Сбыт

(Ценообразование)

| Продукт |

Цена (руб.) |

Сезонные изменения цены |

| Брус опилочный

прессованный (кг) |

8 |

Январь |

37,00% |

|

|

|

Февраль |

30,00% |

|

|

|

Март |

42,00% |

|

|

|

Апрель |

76,00% |

|

|

|

Май |

67,00% |

|

|

|

Июнь |

67,00% |

|

|

|

Июль |

70,00% |

|

|

|

Август |

58,00% |

|

|

|

Сентябрь |

66,00% |

|

|

|

Октябрь |

48,00% |

|

|

|

Ноябрь |

39,00% |

|

|

|

Декабрь |

39,00% |

|

|

|

Январь |

48,00% |

|

|

|

Февраль |

53,00% |

|

|

|

Март |

77,00% |

|

|

|

Апрель |

94,00% |

|

|

|

Май |

90,00% |

|

|

|

Июнь |

62,00% |

|

|

|

Июль |

56,00% |

|

|

|

Август |

71,00% |

|

|

|

Сентябрь |

63,00% |

|

|

|

Октябрь |

56,00% |

|

|

|

Ноябрь |

44,00% |

|

|

|

Декабрь |

51,00% |

Запас готовой продукции

на складе составляет 20 %, что обеспечивает стабильность работы ООО.

Производство неограниченно, зависит только от реально поступившего объема.

Производственный цикл составляет 1 день.

Стоимость закупаемого

сырья закладывается исходя из того факта, что большинство предприятий сектора

вынуждены платить за вывоз отходов деревообработки, что является невыгодным для

них. Цена, по которой предполагается осуществлять закупки отходов у юридических

лиц и населения, уже не должна превышать нуля, т.к. фактически является

конвертацией отрицательных доходов предприятий-доноров.

Создание нового

предприятия невозможно без реализации HR-решения (таблица 2.9).

Таблица 2.9 – План по

персоналу

| Должность |

Кол-во |

Зарплата (руб) |

Платежи |

| Управление |

| Директор |

1 |

35000 |

Ежемесячно, весь проект |

| Производство |

| Разнорабочий |

2 |

10000 |

Ежемесячно, весь проект |

| Охрана |

1 |

15000 |

Ежемесячно, весь проект |

| Уборщик |

1 |

10000 |

Ежемесячно, весь проект |

| Технолог |

2 |

12000 |

Ежемесячно, весь проект |

| Маркетинг |

| Менеджер |

2 |

15000 |

Ежемесячно, весь проект |

| Логист |

1 |

20000 |

Ежемесячно, весь проект |

Работа с иностранными

партнерами требует постоянной работы с профессиональным логистом, владеющим

иностранными языками.

Технологи обеспечивают

работу пресса и шредера.

Руководство предприятия

должно обладать высоким уровнем знаний в области управления отходами, хорошим

знанием рынка ТО, предпринимательской инициативой.

В целом, данное HR-решение предполагает высокий уровень

ответственности и широкие возможности для управленческого звена, что в

сочетании с достойной оплатой труда, позволяет ожидать высокий уровень

мотивированности работников.

Производственные нормы по

персоналу рассчитаны исходя из опыта аналогичных предприятий на территории РФ.

Бухгалтер и юрист –

обслуживающий персонал, от которого не требуется постоянного присутствия на

предприятии. Их услуги в условиях оптимизации расходов целесообразно получать в

специализированных консалтинговых организациях.

Организация производства потребует закупки оргтехники и

комплектующих, транспорта, что составит разовые первоначальные платежи, однако

все прочие статьи расходов на управление, производство и маркетинг -

ежемесячные (таблица 2.10).

Предприятие также в рамках сложившейся практики управления

отходами в муниципальном образовании берет в лизинг закупаемое администрацией

города оборудование — шредер и пресс.

Таблица 2.10 – Общие

издержки

| Название |

Сумма (руб) |

Платежи |

| Управление |

| Офисное оборудование |

80000 |

Разовый платеж 01.01.11 |

| Бухгалтерское

обслуживание |

4000 |

Ежемесячно,весь проект |

| Юридическое

обслуживание |

8000 |

Ежемесячно,весь проект |

| Производство |

| Коммунальные услуги |

20000 |

Ежемесячно, в

соответствие с графиком отключений тепла |

| Обслуживание

оборудования |

3000 |

Ежемесячно,весь проект |

| Транспорт |

200000 |

Разовый платеж 01.01.11 |

| Бензин |

20000 |

Ежемесячно,весь проект |

| Лизинг оборудования |

10000 |

Ежемесячно,весь проект |

| Маркетинг |

| Траспортные расходы |

5000 |

Ежеквартально,весь

проект |

| Связь |

5000 |

Ежеквартально,весь

проект |

Дополнительно администрацией города передается движимое и

недвижимое имущество, расположенное на территории предприятия в аренду с

отсрочкой платежа на 18 месяцев. Первоначальный капитал составят средства,

перечисляемые в рамках государственной программы поддержки самозанятости

населения и муниципальной программы помощи и поддержки предпринимательству

города Хабаровска. Общий объем средств составляет 150000 руб. Естественно,

полученные средства не обеспечат необходимый уровень платежеспособности для

покрытия первоначальных расходов. Потребуются заемные средства.

Сумма займа составит 500000[13]. Срок

возврата – 12 месяцев. Процентная ставка – 21 [54]. Отсрочка первого платежа

составляет 3 месяца, далее выплачиваются ежеквартально проценты по займу.

Возврат и получение кредита единовременное одной суммой.

Отчет о прибылях и

убытках позволяет определить из каких составляющих складывается прибыль

предприятия (таблица 2.11), отражает порядок расчета прибыли.

Анализ отчета о прибылях

и убытках позволяет получить объективную оценку ее производственной и

коммерческой деятельности.

Таблица 2.11 – Прибыль -

Убытки (руб.)

| Строка |

01.01.11 |

01.02.11 |

01.03.11 |

| Валовый объем продаж |

64000 |

128000 |

192000 |

| Чистый объем продаж |

64000 |

128000 |

192000 |

| Валовая прибыль |

64000 |

128000 |

192000 |

| Административные

издержки |

92000 |

12000 |

12000 |

| Производственные

издержки |

253000 |

53000 |

53000 |

| Маркетинговые издержки |

10000 |

|

|

| Зарплата

административного персонала |

35000 |

35000 |

35000 |

| Зарплата

производственного персонала |

69000 |

69000 |

69000 |

| Зарплата маркетингового

персонала |

50000 |

50000 |

50000 |

| Суммарные постоянные

издержки |

509000 |

219000 |

219000 |

| Прибыль до выплаты

налога |

-445000 |

-91000 |

-27000 |

| Чистая прибыль |

-445000 |

-91000 |

-27000 |

| Административные

издержки |

12000 |

12000 |

12000 |

| Строка |

01.04.11 |

01.05.11 |

01.06.11 |

| Валовый объем продаж |

256000 |

320000 |

320000 |

| Чистый объем продаж |

256000 |

320000 |

320000 |

| Валовая прибыль |

256000 |

320000 |

320000 |

| Строка |

01.04.11 |

01.05.11 |

01.06.11 |

| Производственные

издержки |

53000 |

53000 |

53000 |

| Маркетинговые издержки |

10000 |

|

|

| Зарплата

административного персонала |

35000 |

35000 |

35000 |

| Зарплата

производственного персонала |

69000 |

69000 |

69000 |

| Зарплата маркетингового

персонала |

50000 |

50000 |

50000 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Проценты по кредитам |

|

|

35000 |

| Прибыль до выплаты

налога |

27000 |

101000 |

66000 |

| Чистая прибыль |

27000 |

101000 |

66000 |

| Строка |

01.07.11 |

01.08.11 |

01.09.11 |

| Валовый объем продаж |

320000 |

320000 |

320000 |

| Чистый объем продаж |

320000 |

320000 |

320000 |

| Валовая прибыль |

320000 |

320000 |

320000 |

| Административные

издержки |

12000 |

12000 |

12000 |

| Производственные

издержки |

53000 |

53000 |

53000 |

| Маркетинговые издержки |

10000 |

|

|

| Зарплата

административного персонала |

35000 |

35000 |

35000 |

| Зарплата

производственного персонала |

69000 |

69000 |

69000 |

| Зарплата маркетингового

персонала |

50000 |

50000 |

50000 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Проценты по кредитам |

|

|

35000 |

| Суммарные

непроизводственные издержки |

|

|

35000 |

| Прибыль до выплаты

налога |

91000 |

101000 |

66000 |

| Чистая прибыль |

91000 |

101000 |

66000 |

| Строка |

01.10.11 |

01.11.11 |

01.12.11 |

| Валовый объем продаж |

320000 |

320000 |

320000 |

| Чистый объем продаж |

320000 |

320000 |

320000 |

| Валовая прибыль |

320000 |

320000 |

320000 |

| Административные

издержки |

12000 |

12000 |

12000 |

| Производственные

издержки |

53000 |

53000 |

53000 |

| Маркетинговые издержки |

10000 |

|

|

| Зарплата

административного персонала |

35000 |

35000 |

35000 |

| Зарплата

производственного персонала |

69000 |

69000 |

69000 |

| Зарплата маркетингового

персонала |

50000 |

50000 |

50000 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Проценты по кредитам |

|

|

35000 |

| Суммарные

непроизводственные издержки |

|

|

35000 |

| Прибыль до выплаты

налога |

91000 |

101000 |

66000 |

| Налогооблагаемая

прибыль |

|

81000 |

66000 |

| Налог на прибыль |

|

4860 |

3960 |

| Чистая прибыль |

91000 |

96140 |

62040 |

| Строка |

1-6.11 |

|

| Валовый объем продаж |

1760000 |

|

| Чистый объем продаж |

1760000 |

|

| Валовая прибыль |

1760000 |

|

| Административные

издержки |

72000 |

|

| Производственные

издержки |

318000 |

|

| Маркетинговые издержки |

20000 |

|

| Зарплата

административного персонала |

210000 |

|

| Зарплата

производственного персонала |

414000 |

|

| Зарплата маркетингового

персонала |

300000 |

|

| Суммарные постоянные

издержки |

1334000 |

|

| Прибыль до выплаты

налога |

426000 |

|

| Налогооблагаемая

прибыль |

485000 |

|

| Налог на прибыль |

29100 |

|

| Чистая прибыль |

396900 |

|

Отчет о движении денежных средств или "Кэш-фло" (от

англ. Cash Flow) показывает денежные поступления и выплаты, связанные с

основными статьями доходов и затрат (таблица 2.12). Отчет средств содержит три

раздела, соответствующих основным направлениям деятельности компании: кэш-фло

от операционной деятельности; кэш-фло от инвестиционной деятельности; кэш-фло

от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности"

представлены денежные поступления и выплаты, связанные со сбытом,

производством, расчетами по налогам, операциями по размещению временно

свободных денежных средств. Производственные затраты объединены в две группы:

"Суммарные прямые издержки" и "Суммарные постоянные

издержки".

Раздел "Кэш-фло от инвестиционной деятельности"

отражает движение денежных средств, связанных с инвестиционным периодом

реализации проекта.

Раздел "Кэш-фло от финансовой деятельности"

отражает поступления и выплаты денежных средств по операциям, связанным с

финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс

наличности на начало и конец каждого периода. Баланс наличности позволяет

судить о возможности предприятия генерировать достаточное количество денежных

средств для покрытия обязательств.

Таблица 2.12 – Кэш-фло

(руб.)

| Строка |

01.2011 |

02.2011 |

03.2011 |

| Поступления от продаж |

64000 |

128000 |

192000 |

| Общие издержки |

355000 |

65000 |

65000 |

| Затраты на персонал |

154000 |

154000 |

154000 |

| Суммарные постоянные

издержки |

509000 |

219000 |

219000 |

| Кэш-фло от операционной

деятельности |

-445000 |

-91000 |

-27000 |

| Займы |

500000 |

|

|

| Кэш-фло от финансовой

деятельности |

500000 |

|

|

| Баланс наличности на

начало периода |

150000 |

205000 |

114000 |

| Баланс наличности на

конец периода |

205000 |

114000 |

87000 |

| Строка |

04.2011 |

05.2011 |

06.2011 |

| Поступления от продаж |

256000 |

320000 |

320000 |

| Общие издержки |

75000 |

65000 |

65000 |

| Затраты на персонал |

154000 |

154000 |

154000 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Кэш-фло от операционной

деятельности |

27000 |

101000 |

101000 |

| Выплаты процентов по

займам |

|

|

35000 |

| Кэш-фло от финансовой

деятельности |

|

|

-35000 |

| Баланс наличности на

начало периода |

87000 |

114000 |

215000 |

| Баланс наличности на

конец периода |

114000 |

215000 |

281000 |

| Строка |

07.2011 |

08.2011 |

09.2011 |

| Поступления от продаж |

320000 |

320000 |

320000 |

| Общие издержки |

75000 |

65000 |

65000 |

| Затраты на персонал |

154000 |

154000 |

154000 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Кэш-фло от операционной

деятельности |

91000 |

101000 |

101000 |

| Выплаты процентов по

займам |

|

|

35000 |

| Кэш-фло от финансовой

деятельности |

|

|

-35000 |

| Баланс наличности на

начало периода |

281000 |

372000 |

473000 |

| Баланс наличности на

конец периода |

372000 |

473000 |

539000 |

| Строка |

10.2011 |

11.2011 |

12.2011 |

| Поступления от продаж |

320000 |

320000 |

320000 |

| Общие издержки |

75000 |

65000 |

65000 |

| Затраты на персонал |

154000 |

154000 |

154000 |

| Строка |

10.2011 |

11.2011 |

12.2011 |

| Суммарные постоянные

издержки |

229000 |

219000 |

219000 |

| Кэш-фло от операционной

деятельности |

91000 |

101000 |

101000 |

| Выплаты процентов по

займам |

|

|

35000 |

| Кэш-фло от финансовой

деятельности |

|

|

-35000 |

| Баланс наличности на

начало периода |

281000 |

281000 |

281000 |

| Баланс наличности на

конец периода |

372000 |

372000 |

372000 |

| Строка |

1-6.2012 |

|

| Поступления от продаж |

1760000 |

|

| Общие издержки |

410000 |

|

| Затраты на персонал |

924000 |

|

| Суммарные постоянные

издержки |

1334000 |

|

| Налоги |

26400 |

|

| Кэш-фло от операционной

деятельности |

339600 |

|

| Кэш-фло от финансовой

деятельности |

-500000 |

|

| Баланс наличности на начало

периода |

797000 |

|

| Баланс наличности на

конец периода |

696600 |

|

Баланс отражает структуру активов, обязательств и собственных

средств предприятия на каждом этапе реализации проекта. В структуре активов

баланса выделены три основных группы: текущие активы; основные средства;

инвестиции.

В состав текущих активов входят денежные средства,

дебиторская задолженность, средства, находящиеся в производственном и торговом

обращении, а также финансовые вложения и краткосрочные предоплаченные расходы.

Общая величина этой, наиболее подвижной, части средств предприятия отражается в

строке "Суммарные текущие активы".

Общая стоимость основных средств отражается в балансе в

строке "Основные средства", а их износ учитывается в строке

"Накопленная амортизация". Остаточная стоимость этого вида активов

(за вычетом амортизации) указывается в строке "Остаточная стоимость

основных средств". В следующих за ней строках раскрывается структура

основных средств: земля; здания и сооружения; оборудование; (долгосрочные)

предоплаченные расходы; другие активы. Сумма этих активов равна величине,

указанной в строке "Остаточная стоимость основных средств".

В группу инвестиционных активов входят: инвестиции в основные

фонды, инвестиции в ценные бумаги, имущество в лизинге.

В пассивах баланса выделяются три группы: краткосрочные

обязательства; долгосрочные займы; собственный капитал.

К группе краткосрочных обязательств относятся кредиторская

задолженность по начисленным, но еще не выплаченным налогам (отсроченные

налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате

за поставленную продукцию (счета к оплате), обязательства по поставке товаров,

оплаченных покупателем (полученные авансы).

В структуре собственного капитала выделяются: средства от

продажи обыкновенных акций; средства от продажи привилегированных акций;

средства, полученные от продажи акций сверх номинала; резервные фонды,

сформированные из прибыли предшествующих периодов; добавочный капитал,

полученный в результате переоценки активов; нераспределенная прибыль. Общая

величина пассивов этой группы указана в строке "Суммарный собственный

капитал".

Балансовый отчет отражает стратегию управления капиталом

компании, степень ее зависимости от заемных средств. Анализ совокупности

балансовых показателей позволяет оценить риск финансовых вложений в проекты,

осуществляемые компанией.

Таблица 2.13 – Баланс

(руб.)

| Строка |

01.2011 |

02.2011 |

03.2011 |

| Денежные средства |

205000 |

114000 |

87000 |

| Суммарные текущие

активы |

205000 |

114000 |

87000 |

| СУММАРНЫЙ АКТИВ |

205000 |

114000 |

87000 |

| Краткосрочные займы |

|

500000 |

500000 |

| Суммарные краткосрочные

обязательства |

|

500000 |

500000 |

| Долгосрочные займы |

500000 |

|

|

| Строка |

01.2011 |

02.2011 |

03.2011 |

| Добавочный капитал |

150000 |

150000 |

150000 |

| Нераспределенная

прибыль |

-445000 |

-536000 |

-563000 |

| Суммарный собственный капитал |

-295000 |

-386000 |

-413000 |

| СУММАРНЫЙ ПАССИВ |

205000 |

114000 |

87000 |

| Строка |

04.2011 |

05.2011 |

06.2011 |

| Денежные средства |

114000 |

215000 |

281000 |

| Суммарные текущие

активы |

114000 |

215000 |

281000 |

| СУММАРНЫЙ АКТИВ |

114000 |

215000 |

281000 |

| Краткосрочные займы |

500000 |

500000 |

500000 |

| Суммарные краткосрочные

обязательства |

500000 |

500000 |

500000 |

| Добавочный капитал |

150000 |

150000 |

150000 |

| Нераспределенная

прибыль |

-536000 |

-435000 |

-369000 |

| Суммарный собственный

капитал |

-386000 |

-285000 |

-219000 |

| СУММАРНЫЙ ПАССИВ |

114000 |

215000 |

281000 |

| Строка |

07.2011 |

08.2011 |

09.2011 |

| Денежные средства |

372000 |

473000 |

539000 |

| СУММАРНЫЙ АКТИВ |

372000 |

473000 |

539000 |

| Краткосрочные займы |

500000 |

500000 |

500000 |

| Суммарные краткосрочные

обязательства |

500000 |

500000 |

500000 |

| Добавочный капитал |

150000 |

150000 |

150000 |

| Нераспределенная

прибыль |

-278000 |

-177000 |

-111000 |

| Суммарный собственный

капитал |

-128000 |

-27000 |

39000 |

| СУММАРНЫЙ ПАССИВ |

372000 |

473000 |

539000 |

| Строка |

10.2011 |

11.2011 |

12.2011 |

| Денежные средства |

630000 |

731000 |

797000 |

| Суммарные текущие

активы |

630000 |

731000 |

797000 |

| СУММАРНЫЙ АКТИВ |

630000 |

731000 |

797000 |

| Суммарные краткосрочные

обязательства |

500000 |

504860 |

508820 |

| Добавочный капитал |

150000 |

150000 |

150000 |

| Нераспределенная

прибыль |

-20000 |

76140 |

138180 |

| Суммарный собственный

капитал |

130000 |

226140 |

288180 |

| СУММАРНЫЙ ПАССИВ |

630000 |

731000 |

797000 |

| Строка |

1-6.2012 |

|

| Денежные средства |

696600 |

|

| Суммарные текущие

активы |

696600 |

|

| СУММАРНЫЙ АКТИВ |

696600 |

|

| Строка |

1-6.2012 |

|

| Отсроченные налоговые

платежи |

11520 |

|

| Суммарные краткосрочные

обязательства |

11520 |

|

| Добавочный капитал |

150000 |

|

| Нераспределенная

прибыль |

535080 |

|

| Суммарный собственный

капитал |

685000 |

|

| СУММАРНЫЙ ПАССИВ |

696600 |

|

В практике финансового анализа широкое распространение имеют

показатели, играющие роль индикаторов ликвидности, устойчивости,

рентабельности, деловой активности компании. Анализ всей совокупности

финансовых показателей в динамике и сравнение их с аналогичными оценками

деятельности других предприятий, действующих в сопоставимых условиях, позволяет

сделать обоснованные выводы о финансовом положении компании и перспективах ее

развития.

Финансовые показатели рассчитываются на основании данных,

содержащихся в финансовых отчетах. Для этих целей используется

консолидированная (обобщенная) форма балансового отчета и отчета о финансовых

результатах, а также отчет об использовании прибыли. Ниже приводится форма этих

отчетов (таблица 2.14).

Таблица 2.14 – Финансовые

показатели

| Строка |

01.2011 |

02.2011 |

| Коэффициент текущей

ликвидности (CR), % |

|

23 |

| Коэффициент срочной

ликвидности, (QR) % |

|

23 |

| Чистый оборотный

капитал, (NWC) руб. |

205000 |

-386000 |

| Чистый оборотный

капитал, (NWC) CNY |

6833 |

-12867 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

4 |

-4 |

| Коэффициент

оборачиваем. активов (TAT) |

4 |

13 |

| Суммарные обязательства

к активам, (TD|TA) % |

244 |

439 |

| Суммарные обязательства

к собств. кап. (TD|ЕQ) |

-169 |

-130 |

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент

рентабельности операц. прибыли (OPM), % |

-695 |

-71 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

-695 |

-71 |

| Рентабельность

оборотных активов (RCA), % |

-2605 |

-958 |

| Рентабельность

инвестиций

(ROI), % |

-2605 |

-958 |

| Рентабельность

собственного капитала (ROE), % |

1810 |

283 |

| Строка |

03.2011 |

04.2011 |

| Коэффициент текущей

ликвидности (CR), % |

17 |

23 |

| Коэффициент срочной

ликвидности, (QR) % |

17 |

23 |

| Чистый оборотный капитал,

(NWC) руб. |

-413000 |

-386000 |

| Чистый оборотный

капитал, (NWC) CNY |

-13767 |

-12867 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

-6 |

-8 |

| Коэффициент

оборачиваем. активов (TAT) |

26 |

27 |

| Суммарные обязательства

к активам, (TD|TA) % |

575 |

439 |

| Суммарные обязательства

к собств. кап. (TD|BQ) |

-121 |

-130 |

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент

рентабельности операц. прибыли (OPM), % |

-14 |

11 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

-14 |

11 |

| Рентабельность

оборотных активов (RCA), % |

-372 |

284 |

| Рентабельность

инвестиций

(ROI), % |

-372 |

284 |

| Рентабельность

собственного капитала (ROE), % |

78 |

-84 |

| Строка |

05.2011 |

06.2011 |

| Коэффициент текущей

ликвидности (CR), % |

43 |

56 |

| Коэффициент срочной

ликвидности, (QR) % |

43 |

56 |

| Чистый оборотный капитал,

(NWC) руб. |

-285000 |

-219000 |

| Чистый оборотный

капитал, (NWC) CNY |

-9500 |

-7300 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

-13 |

-18 |

| Коэффициент

оборачиваем. активов (TAT) |

18 |

14 |

| Суммарные обязательства

к активам, (TD|TA) % |

233 |

178 |

| Суммарные обязательства

к собств. кап. (TD|BQ) |

-175 |

-228 |

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент

рентабельности операц. прибыли (OPM), % |

32 |

21 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

32 |

21 |

| Рентабельность

оборотных активов (RCA), % |

564 |

282 |

| Рентабельность

инвестиций

(ROI), % |

564 |

282 |

| Рентабельность

собственного капитала (ROE), % |

-425 |

-362 |

| Строка |

07.2011 |

08.2011 |

| Коэффициент текущей

ликвидности (CR), % |

74 |

95 |

| Коэффициент срочной

ликвидности, (QR) % |

74 |

95 |

| Чистый оборотный капитал,

(NWC) руб. |

-128000 |

-27000 |

| Чистый оборотный

капитал, (NWC) CNY |

-4267 |

-900 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

-30 |

-142 |

| Коэффициент

оборачиваем. активов (TAT) |

10 |

8 |

| Суммарные обязательства

к активам, (TD|TA) % |

134 |

106 |

| Суммарные обязательства

к собств. кап. (TD|BQ) |

-391 |

-1852 |

| Коэффициент покрытия

процентов (TIE), раз |

|

|

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент

рентабельности операц. прибыли (OPM), % |

28 |

32 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

-30 |

-142 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

28 |

32 |

| Рентабельность

оборотных активов (RCA), % |

294 |

256 |

| Рентабельность

инвестиций

(ROI), % |

294 |

256 |

| Рентабельность

собственного капитала (ROE), % |

-853 |

-4489 |

| Строка |

09.2011 |

10.2011 |

| Коэффициент текущей

ликвидности (CR), % |

108 |

126 |

| Коэффициент срочной

ликвидности, (QR) % |

108 |

126 |

| Чистый оборотный

капитал, (NWC) руб. |

39000 |

130000 |

| Чистый оборотный

капитал, (NWC) CNY |

1300 |

4333 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

98 |

30 |

| Коэффициент оборачиваем.

активов

(TAT) |

7 |

6 |

| Суммарные обязательства

к активам, (TD|TA) % |

93 |

79 |

| Суммарные обязательства

к собств. кап. (TD|BQ) |

1282 |

385 |

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент

рентабельности операц. прибыли (OPM), % |

21 |

28 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

21 |

28 |

| Рентабельность

оборотных активов (RCA), % |

147 |

173 |

| Рентабельность

инвестиций

(ROI), % |

147 |

173 |

| Рентабельность

собственного капитала (ROE), % |

2031 |

840 |

| Строка |

11.2011 |

12.2011 |

| Коэффициент текущей

ликвидности (CR), % |

145 |

157 |

| Коэффициент срочной

ликвидности, (QR) % |

145 |

157 |

| Чистый оборотный

капитал, (NWC) руб. |

226140 |

288180 |

| Чистый оборотный

капитал, (NWC) CNY |

7538 |

9606 |

| Коэффициент

оборачиваем. рабочего капитала (NCT) |

17 |

13 |

| Коэффициент оборачиваем.

активов

(TAT) |

5 |

5 |

| Суммарные обязательства

к активам, (TD|TA) % |

69 |

64 |

| Суммарные обязательства

к собств. кап. (TD|BQ) |

223 |

177 |

| Коэффициент покрытия

процентов (TIE), раз |

|

3 |

| Коэффициент

рентабельности валовой прибыли (GPM), % |

100 |

100 |

| Коэффициент рентабельности

операц. прибыли (OPM), % |

32 |

21 |

| Коэффициент

рентабельности чистой прибыли (NPM),

% |

30 |

19 |

| Рентабельность

оборотных активов (RCA), % |

158 |

93 |

| Рентабельность

инвестиций

(ROI), % |

158 |

93 |

| Рентабельность

собственного капитала (ROE), % |

510 |

258 |

| Строка |

1-6.2012 |

|

| Коэффициент текущей

ликвидности (CR), % |

5625 |

|

| Коэффициент срочной

ликвидности, (QR) % |

5625 |

|

| Чистый оборотный

капитал, (NWC) руб. |

580713 |

|

| Чистый оборотный

капитал, (NWC) CNY |