Дипломная работа: Маркетингові дослідження діяльності фірми

Дипломная работа: Маркетингові дослідження діяльності фірми

Зміст

Вступ

І. Теоретична частина - теоретичні аспекти маркетингових

досліджень фірми

1.1 Організація маркетингових досліджень

1.2 Методи маркетингових досліджень

1.3 Методи збору первинних даних

1.4 Методи багатофакторного аналізу

1.5 Етапи формування маркетингові дослідження фірми

ІІ. Аналітична частина - аналіз фінансово-господарської

діяльності пп "флеш"

2.1 Техніко-економічна характеристика ПП "Флеш"

2.2 Фінансово-економічний аналіз діяльності ПП

"Флеш"

2.3 Аналіз собівартості товарної продукції

2.4 Оцінка результатів діяльності підприємства

ІІІ. Дослідницька частина - шляхи удосконалення

маркетингової діяльності пп "флеш"

3.1 Комплексний підхід до оцінки ефективності маркетингової

діяльності на ПП "ФЛЕШ"

3.1.1 Оцінка ефективності витрат фірми

3.1.2 Оцінка ефективності ресурсів

3.2 Методика аналізу узагальнюючих показників ефективності

використання виробничих ресурсів

Висновки

Список використаної

літератури

Маркетингові дослідження - це збір, обробка і

аналіз даних про ринки, конкурентів, споживачів, ціни, ринкові можливості фірми

з метою зниження підприємницького ризику в процесі прийняття управлінських

рішень.

Активізація підприємницької діяльності в

Україні, забезпечення життєдіяльності діючих і новостворених фірм в умовах

розгортання конкуренції на ринку неможливі без попереднього проведення

маркетингового дослідження, виявлення сприятливих можливостей і бар'єрів у

зовнішньому середовищі, пов'язаних з реалізацією цілей фірми.

Мета даного курсового проекту - практично

навчитиcь самостійно проводити маркетингові дослідження на конкретній

інформаційній базі і обгрунтувати доцільність управлінських рішень у

підприємницькій діяльності фірми.

В першу чергу потрібно вивчити маркетингове

середовище фірми - економічний потенціал України, певного регіону, зокрема,

Львівщини, чинне законодавство відносно підприємницької діяльності, системи

оподаткування, ознайомитись з фінансово-господарською і зовнішньоекономічною

діяльністю фірми, на базі якої проводиться маркетингове дослідження. Без

виявлення проблем даної фірми в процесі її функціонування в поточному періоді,

а також пов'язаних із забезпеченням перспективних цілей, неможливо визначити

завдання маркетингового дослідження і напрямки його проведення. Власне цілі і

завдання даного дослідження виступають орієнтирами в пошуку необхідних інформаційних

джерел - внутрішніх і зовнішніх. Часові межі і масштаб маркетингового

дослідження залежать від особливостей об'єктів вивчення, наприклад, ринку

товарів довго - чи короткотривалого користування, виробничої чи невиробничої

сфери, засобів виробництва з різною тривалістю життєвого циклу виробів,

проміжних чи кінцевих товарів виробничого призначення.

Створення служби

маркетингу необхідно розглядати в контексті глобальної реорганізації структури

управління підприємством. Колишній господарській системі були властиві наступні

характерні риси.

1. Високий ступінь

централізації прийняття рішень, що відносяться і до вироблення стратегії, і до

поточного управління економічним і соціальним розвитком. Керівники різних

рівнів пов'язані один з одним ієрархічною ірадацією, що базується на. твердому

розподілі прав і обов'язків. Звідси достаток посадових інструкцій, положень про

підрозділи й інші регламентуючі документи.

Існує прямий зв'язок між

надлишковою централізацією управління і надзвичайно низьким рівнем

диверсифікованості виробництва, що є відображенням курсу, який проводився, на

підвищення спеціалізації і концентрації виробництва. Іншим шляхом пішли промислові

фірми за рубежем. Обтяжені все зростаючими проблемами збуту, що загострився під

впливом конкуренції і перенасичення ринку товарами, випробовуючи обмеження монопольним

законодавством, а також прагнучи діставати гарантований прибуток, вони

розвивали ділову активність відразу у декількох напрямках. Таким чином, спад на

одному з них компенсується підвищенням доходів в іншій сфері діяльності.

2. Недостатня гнучкість і

слабко розвинута здатність адаптуватися до мінливих умов господарського

середовища, яка, до речі, відрізнялося відомою консервативністю. Ставка була на

безпроблемний процес: одержали контрольні цифри, розробили і затвердили плани, обґрунтували

заявки, відвантажили продукцію. Втілити ідеальну модель так і не удалося.

Досвід же фірм

індустріально розвинутих держав свідчить, що організаційні структури повинні

відповідати поточному станові внутрішніх і зовнішніх факторів розвитку

підприємства, повною мірою враховувати рухливість сучасних ринків збуту,

діяльність конкурентів, розвиток технологій, результати науково-дослідних і

дослідно-конструкторських робіт.

На вітчизняних

підприємствах упроваджувалися так називані шпоні структури керування, що, якщо

і піддавалися реформам, іо лише вкрай незначним.

3. Яскраво виражена

орієнтація на виробництво, якому є чимало підтверджень. Так. наприклад, при

визначенні мети господарського розвитку вирішальним аргументом були внутрішні виробничі

можливості підприємства. Особлива увага приділялася підвищенню технологічної

ефективності і продуктивності праці. Випускалася лише та продукція, яку

підприємство могло виготовити. Нарешті, на ключових адміністративних посадах знаходилися

фахівці в області виробництва. Досить згадати, що першим заступником директора,

як правило, був головний інженер підприємства.

Дослідження ринку або

рекламна діяльність в основному були присутні лише там, де робилися спроби

налагодити або розширити контакти з закордонними партнерами. Головне ж полягало

в тому, що інтереси споживача, стан попиту не приймалися до уваги. Імовірно,

практика знає чимало прикладів іншого роду і, насамперед ті, що відносяться до

складної продукції виробничого й оборонного призначення, але вони не утворюють

безлічі, достатнього для узагальнення, і є, скоріше, винятком із загального

правила.

Цікаво, що всі або майже

всі перераховані проблеми аж ніяк не "національне надбання". У свій

час ієрархічні, з формалізованими зв'язками й орієнтацією на виробництво

структури знаходили широке застосування в західних фірмах. їхніми переконаними

прихильниками і пропагандистами були Ф. Тейлор, М. Вебер, А. Файоль. Однак

динаміка науково-технічного прогресу, промислового виробництва і ринку привела

до заміни оргструктур, орієнтованих на виробництво, на структури, орієнтовані

на збут. Для них характерне значне розширення функцій, зв'язаних із продажем

виробленою підприємством продукції (висновок контрактів і контроль за їхнім

виконанням, розробка торговельних бюджетів, планів збуту, організація роботи

торгово-розподільної мережі, систематизація даних про продаж і аналіз

торговельної статистики, реклама), координація яких покладена на відповідного

заступника керівника.

Відразу підкреслимо, що

створення нових і реорганізація діючих структур управління - найвищою мірою

творчий процес, у ході якого повинен враховуватися фактор обстановки. Скажімо,

комерційні служби

суднобудівного й автомобільного заводів мають істотні розходження: запалю

великі особливості збуту продукції, організації післяпродажного сервісу.

Найбільшою мірою відповідає

специфічним умовам ринку оргструктура управління, орієнтована на маркетинг. При

її формуванні необхідно перш за все досліджувати місце та значення окремих

видів маркетингової діяльності з погляду доцільності виділення їх у самостійні

підрозділи або,, навпаки, об'єднання в рамках одного з них.

Види діяльності, що мають

відношення до маркетингу, представлені в табл.1.1

Таблиця 1.1. Види

управлінської діяльності

| Види діяльності |

Виконавець |

|

Визначення політики і шлей

господарської о розвитку

|

Керівництво підприємства і служби маркетингу; |

| Ідентифікація ринку для продукції, ідо

випускається, і нововведень |

Підрозділ дослідження маркетингу |

| Оцінка ринкових позицій підприємства і його

конкурентів |

Підрозділ дослідження маркетингу |

| Прогнозування обсяіу продажів |

Підрозділ дослідження маркетингу |

| Розробка і пропозиція щодо виробництва нововведень,

опис, упакування |

Керівники виробництв, підрозділ дослідження ринку |

| Вибір каналів збуту |

Підрозділ збуту і досліджень ринку |

| Розробка оперативних планів; плану продажів плану

комерційної пропаганди плану освоєння нововведень |

Керівник служби маркетингу, підрозділ збуту.

Підрозділи комерційної пропаганди, куратори виробництва, підрозділу і комерційної

пропаганди і збуту

|

| Формування бюджету служби маркетингу |

Керівник служби маркетингу, і керівники підрозділів |

| Прогнозування і розробка цін |

Керівник служби маркетингу |

|

Реалізація планів:

Плану продажів

Плану комерційної пропаганди

|

Служба маркетингу: підрозділ збуту, підрозділ

комерційної пропаганди, торговельні агентства підприємства, |

| Плану освоєння нововведень |

підрозділ збуту і комерційної пропаганди |

|

Навчання та підвищення

кваліфікації кадрів

|

Відділ кадрів і зацікавлені служби |

| Облік і аналіз торговельної статистики |

Підрозділ збуту |

| Розробка торговельних бюджетів |

Підрозділ збуту |

| Установлення зв'язків із громадськістю |

підрозділ комерційної пропаганди |

| Створення і ведення банку маркетингової інформації |

Підрозділ дослідження маркетингу |

|

Укладення контрактів і контроль за

їх виконанням

|

Підрозділ збуту |

| Формування і реалізація кредитної політики |

Служби маркетингу і фінансів |

| Організація продажного і післяпродажного сервісу,

збут запасних частин |

Підрозділ реалізаційних послуг і сервісних послуг |

| Визначення потреби у вихідних матеріальних ресурсах

і контроль за рівнем їх запасів на підприємстві |

Підрозділ закупівлі матеріалів |

| Вибір і встановлення контрактів з постачальниками,

розробка графіка постачання матеріальних ресурсів, контроль за його

виконанням |

Підрозділ закупівлі матеріалів |

У 1911 році одне з американських видавництв заснувало

у складі відділ. комерційних досліджень. Йому пропонувалося постачати

інформацією сектор реалізації для полегшення збутових операцій. З тих пір закордонні підприємці-нагромадили чималий досвід використання

різних форм організації маркетингових служб. на їх

вибір безпосередній вплив справляє стратегія

господарського розвитку, що, v свою чергу, визначається логікою поведінки

підприємства на ринку: один вид продукції для одного

ринку сегментація ринку диверсифікація виробничої програми.

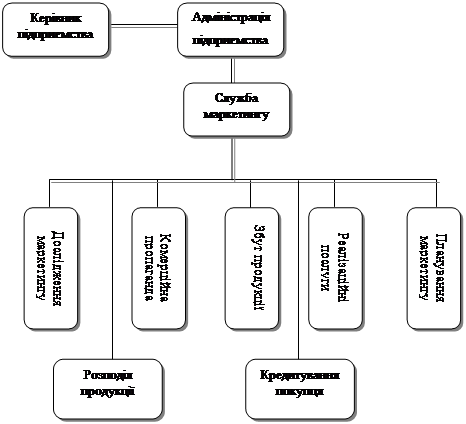

Функціональна організація служби маркетингу. Схема, представлена

на рис.10, відбиває властиву їй структуру. Область застосування підприємства з

відносно вузькою номенклатурою продукції, ідо випускається,

і продається обмеженому числу споживачів. Вона створює передумови для

спеціалізації співробітників. Керівник служби безпосередньо управляє роботою

усіх функціональних підрозділів або має заступників,

що очолює відділення, виділені по тій або іншій

ознаці (наприклад, відділення внутрішнього і міжнародного маркетингу).

Природно, що значення і,

отже, питома вага (з погляду чисельності співробітників і обсягів фінансування)

кожного з підрозділів неоднакові. Вони залежать від обсягу робіт, виконуваних

при здійсненні конкретних функцій, і альтернатив, що виникають у зв'язку з пропозицією

маркетингових послуг посередницькими фірмами (дослідження ринку, реклами і т.п.).

Організація служби маркетингу по видах виробництв.

Прихильність стратегії диверсифікації є наслідком збільшення числа ліній

виробництва на підприємстві. У цьому випадку використання функціональної

організації в чистому виді малоефективне: розходження виробленої продукції

настільки великі, що накладають відбиток на маркетингові процедури, здійснювані

з урахуванням специфіки конкретного товару (товарної групи). У результаті

відділи або сектори служби маркетингу формуються з орієнтацією на

обслуговування самостійних виробничих підрозділів. Виходячи з принципу

економічної доцільності, допускається варіант створення деяких спеціалізованих

відділів на рівні підрозділів (планування маркетинг}', реалізаційних послуг,

збуту), а на рівні служби - тих з

них, що виконують задачі

колективного

маркетингового обслуговування (комерційної

пропаганди,

дослідження маркетингу, кредитування покупців та ін.).

Рис.1.1 Форма організації

маркетингу по функціях

В основі наступної форми організації служби маркетингу

лежить, концепція куратора виробництва. Суть її полягає у виділенні певної

особи (керівника виробів), яку зобов'язують в обов'язок координувати усі види

маркетингової діяльності - від створення нововведення до його пропозиції

споживачам і комерційному просуванню на ринку - відносно закріпленого за ним

виробу (товару) або товарної групи.

Одна з головних задач, що стоїть перед керівниками виробу, - розроблення

річного плану/маркетингу, що включає наступні розділи:

а) оцінка потреб ринку, позиції на ньому опікуваної продукції

і дій, що здійснюються койку рентами;

б) розроблення маркетинг-стратегії і програми заходів для її реалізації;

в) прогноз результатів господарської діяльності;

г) модифікація плану для найбільш ймовірних варіантів стану

зовнішнього середовища і внутрішніх факторів розвитку підприємства.

Організація маркетингу по ринках. Обрання стратегії

сегментації ринку свідчить про здатність підприємства не тільки знайти

розходження в споживчому попиті, але й диференціювати відповідно до цієї

своєрідності свої маркетингові програми, а також пристосовувати до нього

організаційну структуру самої служби. Найбільш типовий приклад демонструють у

цьому відношенні ті підприємства, що реалізують свою продукцію як на

національному, так і на закордонному ринках.

Розповсюджений принцип сегментації внутрішнього ринку - регіональний,

що включає сформований в країні адміністративний розподіл території (автономні

республіки, області і т.п.).

Для виконання ролі координатора при ринковій формі

організації маркетингу призначаються керівники ринків (подібно керівникові

виробництва в попередньому випадку), що покликані розробляти програми

маркетингу для усіх виробничих підрозділів відносно псиної о ринкового

сегмента, сприяти їх виконанню і здійснювати контроль за маркетинговою

діяльністю в межах своєї компетенції.

У тому випадку, коли ринок сегментується з урахуванням

особливостей самих споживачів незалежно від їхнього місцезнаходження, ми маємо

справу з гак називаною організацією маркетингу "по покупцях". Вона

застосовується на тих підприємствах, де випускають товари, що мають одночасно

як виробниче, так і споживче

призначення (інструмент, будівельні матеріали, деякі види технологічною

устаткування) і реалізовані оптом або через торгівельну мережу, що належить

підприємству чи посереднику.

При створенні служби

маркетингу можуть бути використані не тільки перераховані вище форми її

організації, але і їхні різні комбінації. Серед них - товарно-ринкова

організація, застосовувана на підприємствах, які випускають широку номенклатуру

виробів, що реалізуються згодом на різних ринках. При цьому варіанті

підрозділи, що відповідальні за виробництво і ринок, об'єднують зусилля для

задоволення вимог споживача і, як наслідок, одержання прибутку.

Створення служби

маркетингу на підприємстві проходить два важливих етапи. Перший пов'язаний з

реформою організаційної структури підприємства з метою її адаптації до умов

ринкової економіки. Досвід закордонних фірм свідчить, що перетворення такого

роду відбуваються лише еволюційно, займаючи залежно від розмірів підприємства й

енергії лідерів, що очолюють перебудову, період до трьох, а іноді і більше

років. При цьому можлива наступна послідовність дій. Перший етап:

а) визначення цілей - бажаного

стану підприємства в доступній для огляду перспективі. їх формулюванню передує докладний

аналіз області господарської діяльності підприємства, ринку і пропонованих йому

товарів;

б) дослідження сформованої

організаційної структури для одержання точного уявлення про стан системи в

цілому, її окремих елементів, характеру їх взаємозв'язку. Результатом стає інформація

про сильні і слабкі сторони діючої структури, її відповідності задачам, що

випливають із поставлених цілей;

в) проектування нової

організаційної структури, яка щонайкраще відповідала б довгострокової стратегії

економічного розвитку підприємства, враховуючи його дійсне місце на ринку, специфічний

характер виконання господарських функцій на базі концепції маркетингу:

г) на черговому етапі

приймається рішення про методи здійснення реформи і розробляється поетапний

план її проведення. Особливу увагу варто приділяти підготовці та перепідготовці

кадрів, активізації і стимулюванню не тільки умінню точно й у термін виконувати

розпорядження керівника, але й творчої ініціативи і заповзятливості.

Надалі всі зусилля

концентруються на здійсненні наміченого.

Маючи на увазі, що

тривалість реформи значна, необхідно ретельно стежити за станом умов, в яких

вона розвивається," оскільки не виключена поява обставин, здатних не тільки

вплинути на приватні рішення, але й вимагати зміни стратегії з наслідками, що

звідси випливають, для всього алгоритму проведених перетворень. Нам, майже

запрограмованим па стандартні рішення, треба звикати до того, що коливання

споживчого попиту й інші ринкові фактори, науково-технічний прогрес роблять

гнучкість та пристосовуваність безцінними якостями організаційних систем.

Другий етап - створення

власне служби маркетингу. Уявляється, що дії на цьому і попередньому етапах

повинні бути синхронізовані. Іншими словами, варто віддати перевагу (принаймні

для більшості підприємств) поступовому розвиткові подій, порівнюючи їх темпи з

наявними в розпорядженні ресурсами і здатністю співробітників сприймати і, саме

головне, керуватися у своїй роботі філософією маркетингу.

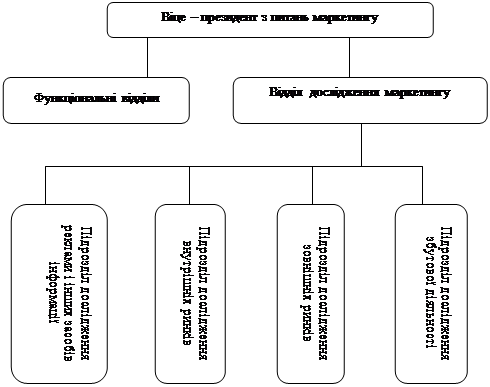

Найбільші корпорації, що

грають або претендують на роль лідера серед конкурентів, мають у своєму

розпорядженні достатні засоби для фінансування діяльності самостійних відділів дослідження

маркетингу. Структура одного з них, створеного на "Форд моторе" чисельністю

понад 140 чоловік показана на рис. 1.2

Консультаційній групі

відводиться ключове місце у відділі: на неї покладені обов'язки по розробленню

методології проведених досліджень, визначенню кращих джерел інформації,

узагальненню результатів аналізу і підготовці рекомендацій

Фірми, що прагнуть

уникнути надмірних витрат на маркетингові дослідження, проводять їх силами

власних фахівців різних зацікавлених підрозділів, об'єднаних загальною задачею.

У тих випадках, коли не

приходиться розраховувати на кваліфікацію і компетентність персоналу

підприємства в зборі й обробці ринкової інформації. звертаються до послуг

спеціалізованих фірм. Однією з найважливіших умов договору з ними є виключне

право замовника на використання результатів дослідження.

Рис 1.2 Структура самостійного відділу дослідження

маркетингу створеного на "Форд моторе".

Методи маркетингових досліджень повинні забезпечувати

вірогідність і надійність результатів. Методи достовірні настільки, наскільки

одержувана за їх допомогою інформація вільна від систематичних помилок,

викликаних суб'єктивним підходом дослідника. Надійність метолів

характеризується їх здатністю знімати імовірність випадкових помилок вихідної

інформації.

У практиці маркетингових досліджень розрізняють вірогідність

змісту, прогнозної, конкурентної, конструкційну вірогідності, а також

вірогідності сходження і розходження. Вірогідність" змісту визначається

повнотою й об'єктивністю досліджуваних параметрів. Наприклад, при оцінці

студентами переваги різних навчальних закладів у число оцінюваних параметрів

повинні бути включені як характеристики якості викладання і перспективність

одержуваних професій, так і забезпеченість гуртожитками, спортивними залами,

бібліотеками і т.д. У противному випадку вірогідність змісту виявиться

незадовільною. Мри виборі досліджуваних параметрів доцільно використовувати

процедуру експертних оцінок.

Застосовувані методи повинні забезпечувати прогнозну

вірогідність. Наприклад, якщо в результаті дослідження ставлення покупців до

певного товару не удалося зробити достовірного прогнозу обсягів продажів, те це

свідчить або про те, що реальне відношення до товару не

встановлено, або про наявність лише приблизної відповідності параметра, що

вивчався, майбутній поведінці споживачів на ринку.

Конкурентна вірогідність, як правило, вважається доведеною у випадку підтвердження інформації дослідженнями інших престижних

організацій або застосуванням більш точних методів. Конструкційна вірогідність

означає відповідність досліджуваних параметрів меті дослідження. Говорити про

вірогідність сходження можна у випадку одержання близьких результатів при

використанні різних способів дослідження, рівнозначних за точністю. Методи,

покликані досліджувати різні категорії, забезпечують вірогідність розходження,

якщо вони не корелюють між собою.

Існують два критерії оцінки надійності методів маркетингових

досліджень - стабільність і еквівалентність. Стабільність підтверджується

повторним оглядом результатів повторними дослідженнями, якщо при цьому

виключений вплив перших результатів на позицію випробуваних у другому

дослідженні. Еквівалентність, як правило, доводиться порівнянністю результатів

вимірів, виконаних у той самий час по двох або більш вибірках з генеральної

сукупності.

Методами збору первинних даних є спостереження, опитування,

експеримент та імітаційне моделювання.

Спостереження звично використовується в

дослідженнях пошукового характеру і являє собою процес вивчення поведінки

об'єкта дослідження в природній обстановці. Спостереження проводиться відповідно до заздалегідь розробленою плану (інструкцією),

де вказуються:

об’єкт спостереження. Ним

може бути поведінка торговельного службовця, реакція відвідувача виставки на

товар, експонований фірмою;

причетність спостерігача

до подій, що відбуваються. Розрізняють: причетні спостереження, коли дослідник

виконує, наприклад, роль покупця для оцінки дій продавців магазина, зв'язаних з

обслуговуванням клієнтів; непричетне спостереження, при якому неупереджено

фіксується кількість відвідувачів магазина протягом робочого дня; - умови

спостереження. Вони визначають проведення спостереження в природній ринковій

обстановці або в штучно створених лабораторних умовах:

обізнаність,,що

спостерігається. Указується, як добуваються факти, що зацікавили спостерігача -

відкрито чи схованим шляхом;

частота спостереження (одиничне,

багаторазове, систематичне);

технічні засоби

спостереження, серед яких найбільш поширені кіно - і відеокамери, фотоапарати. З

їх допомогою неважко установити кількість людей, які звернули увагу па

виставлені товари.

Перевагами даного методу є

простота і низькі виграти на його реалізацію, природність обстановки

дослідження. Основним недоліком варто вважати неможливість однозначного

пояснення поведінки об'єкта спостереження.

Опитування застосовується,

головним чином, для описових досліджень знань, переконані" і переваг

споживачів і працівників фірми. Це

дослідження виконується в вигляді анкетування поштою, особистою опитування і

телефонного інтерв'ю. Достоїнствами анкетування поштою є відносно низькі

витрати, можливість охоплення великого числа респондентів, у тому числі у

важкодоступних районах, забезпечення повної анонімності анкетуючих (якщо це

необхідно), відсутність впливу інтерв'юера на результат дослідження і твердих

тимчасових обмежень. Однак даний метод не вільний і від серйозних недоліків. До

них можна віднести тривалість очікування відповідей, велику частку безмовних анкет

(нерідко більш 90%), труднощі з визначенням вірогідності отриманої інформації. Як

правило, анкетування поштою використовується при необхідності опитування

широкого кола підприємств і окремих громадян по великій кількості питань.

Найбільш розповсюдженим

методом опитування в даний час є особисте інтерв'ю.

З погляду формалізації

його проведення розрізняють:

структуроване інтерв'ю, яке

проводиться в точній відповідності з попередньо сформульованими питаннями;

напівструктуроване

інтерв'ю. Тут, як і в попередньому випадку, питання готуються заздалегідь. Тим

часом, інтерв'юер має право змінювати їх форму і порядок;

неструктуроване інтерв'ю,

коли спілкування відбувається у вільній формі й оперативно керується

інтерв'юером;

сфальцьоване інтерв'ю, що

має метою одержати від респондента абсолютно не прогнозований набір поглядів і

суджень.

Інтерв'ю може бути

індивідуальним і груповим. Останнє може продовжуватися кілька годин і вимагає

більшої підготовки інтерв'юера. Багато

чого залежить також від підбора учасників групи і наявності умов для вільного,

невимушеного обміну думками. На відміну від індивідуального інтерв'ю групове,

як правило, завжди передбачає матеріальне стимулювання опитуваних. Особисті

інтерв'ю дозволяють реалізувати гнучку тактику опитування, доповнювати

відповіді спостереженнями інтерв'юера. Вірогідність інформації, одержуваної цим

методом, досить велика. До недоліків можна віднести велику вартість і

тривалість, імовірність впливу, опитувача на думки респондентів, необхідність

спеціальної підготовки дослідників. Якщо потрібно в найкоротший термін одержати

відповіді на нечисленні і нескладні питання, удаються до допомоги телефонного

інтерв'ю. Цей метод часто використовується при проведенні попередніх

досліджень, що дають інформацію для наступних особистих опитувань. Достоїнствами

телефонного інтерв'ю є швидкість та висока результативність (на питання

погоджуються відповідати 80-90% респондентів), а також менші в порівнянні з

особистим опитуванням витрати. У той же час відсутність візуального контакту з

опитуваним утрудняє роботу інтерв'юера. Крім того, при опитуваннях окремих

громадян є імовірність несхожості інформації, отриманої розглянутим методом, з

тією, що могла б бути дана людьми, що не мають телефонів.

Точність результатів

опитування, проведеною в будь-якій формі, крім середньої квадратичної помилки

вибірки, залежить від:

нерозуміння респондентом

питання:

незнання ним відповіді;

небажання чесно

відповідати.

Крім того, питання може

бути поставлене не в нейтральній формі, а підштовхувати до певної відповіді. Нарешті,

думки тих.

хто дав відповіді, можуть

відрізнятися від думок, що відмовилися відповідати.

Коректність процедури

опитування істотно підвищує вірогідність одержуваної інформації.

Найбільш розповсюдженим

інструментом опитування є анкета,що являє собою систематизований ряд

питань, що відносяться до досліджуваної проблеми. В анкеті повинні бути

зазначені її назва і помер, місце, дата і час проведення опитування, відомості

про опитуваного та інтерв'юера, підпис останньою. Пропоновані анкетуючим питання

підрозділяються на закриті і відкриті. Закриті питання припускають вибір

відповіді з поданих варіантів. При цьому опрацювання результатів опитування

являє собою більш складну процедуру. Однак постановка відкритих питань у

дослідженнях з невеликим числом опитуваних нерідко виявляється кращою, тому що

при такому підході можливо знайти несподіване рішення, що сповна компенсує

витрати.

У ряді досліджень в анкети

включають питання обох типів. Особлива ролі, належить так званим контрольним

питанням. Вона поляки в перевірці розуміння опитуваними суті проводжуваного

дослідження і послідовності заповнення відповідей. Анкети доцільно складати

таким чином, щоб частина питань вилучалося в залежності від відповідей на

попередні питання. Цим досягається економія часу та грошей, і поліпшується

відношення опитуваних до дослідження

Як найпростіший приклад обробки відповідей на закрите питання

візьмемо типовий набір відповідей на питання про наміри покупців зробити

покупку:

а) безперечно не куплю;

б) можливо, не куплю:

в) може бути, куплю;

г) можливо, куплю;

д) обов'язково куплю.

Імовірність покупки (Р) при

ньому визначається за формулою:

де N

- загальне число респондентів у вибірковій сукупності; ni - число

респондентів, що вибрали i-й варіант відповіді; Wi - ваговий коефіцієнт,

привласнений i-му варіантові відповіді.

Значення вагових

коефіцієнтів, точно кажучи, повинні враховувати галузеву специфіку, однак

звичайно їхній можна прийняти на рівні 0,9 для варіанта "обов'язково куплю".0,4 "ймовірно"

і 0,1 - "може бути".

У роботі маркетологів по

збору первинних даних важливе місце приділяється експериментові. Експериментом

є дослідження причинно-наслідкових зв'язків при зміні в контрольованих умовах одною або декількох факторів,

наприклад, елементів маркетингу. Широке поширення експерименти одержали в

практиці вивчення реакції споживачів на повий товар, ефективності рекламних

оголошень, стратегії стимулювання збуту.

При проведенні

експериментів варто враховувати і по можливості запобігати вплив зовнішніх

факторів, здатних снотворній уявлення про досліджуване явище. Так, події, що

мали місце між вимірами в процесі експерименту, наприклад, інформація в пресі або зміна складу учасників, можуть

істотно відбитися на результатах. Сама процедура нерідко також змінює думку

випробуваних. Вони можуть одержати нові знання про об'єкт дослідження, нарешті,

просто утомитися. Результати експерименту виявляються недостовірними

й у випадку, якщо учасники експериментальної і контрольної груп помітно

відрізняються по їхньому відношенню до досліджуваного фактора. Взагалі,

коректність експерименту у вирішальному ступені визначається підбором його

учасників. Тут не повинно бути суб'єктивного підходу.

У маркетингових

дослідженнях розрізняють наступні типи експериментів: попередній, справжній,

удосконалений і квазіексперимент. Попередні експерименти мають па меті одержати

загальне уявлення про досліджуване явище. До них відносяться:

1. Експеримент типу "тільки

після". Він передбачає спостереження або виміри тільки

післяекспериментального впливу (зміни досліджуваних факторів) і описується

схемою ХО, де,V експериментальний вплив, ОБ - наступне

спостереження або вимір. Це проста і доступна процедура. Головним недоліком

таких експериментів с відсутність даних, що відносяться до періоду часу до

експериментальною вплину. Наприклад, у кінотеатрі перед початком демонстрації

художнього фільму буй показаний ролик, що рекламував нову продукцію парфумерної

фірми. Після сеансу представники фірми організували у фойє продаж цієї

продукції. З п'ятисот кіноглядачів гриста зробили покупки. Однак це не є

показником ефективності реклами, оскільки неясно, яким було би число покупців,

якби попередня реклама була відсутня. !

2. Експеримент типу "до-після".

Він виражається схемою ПРО1ХО2, де ПРО1,

ОБ2 - спостереження або вимір параметрів, відповідно, до

експериментального виливу і після нього. Ефект експериментального вітливу

визначається різницею параметрів, зареєстрованих у процедурах ПРО1,

ПРО2 Так як даний метод не передбачає формування контрольної

групи, вплив сторонніх факторів залишається за кадром. Наприклад, після

проведення рекламної кампанії парфумерної фірми обсяги продажів її продукції

зросли. Проте, пояснити цей результат тільки якістю реклами не видається

можливим через відсутність інформації про вплив інших факторів, зокрема,

скорочення імпорту парфумерних товарів за часом.

3. Експеримент типу "тільки

після" з контрольною групою. Схематично цей метод може бути Виражений

таким чином:

експериментальна група: ХО1

контрольна група: ПРО

де ПРО1,

ОБ2-вимір параметрів по завершенні експерименту, відповідно, в

експериментальній і контрольній групі; знак " " означає, що група

формується не за принципом статистичної випадковості.

При постановці

експериментів такою типу найбільші складності викликає формування контрольної

групи. Так, проводячи експеримент по визначенню впливу музичних програм, що

прослуховується водіями, на швидкість, набираючу та кількість порушень правил

дорожнього руху, у контрольну групу потрібно підібрати людей з тим же типом

особистості, що і в учасників основної груші.

Так називані справжні

експерименти мають наступні різновиди:

1. Експеримент типу "до

- після" з контрольною групою.

Описується схемою:

Експериментальна група: RO1ХО2

Контрольна група: RO3ОБ4,Де знак

"R" означає

відбір учасників експерименту в групи по статистично випадковому принципу. Ефект

експериментального впливу може бути схематично представлений так:

(ПРО2 - ПРО1) - (ПРО4 -ПРО3)

2. Експеримент типу "тільки

після" з контрольною групою.

Його схема:

Експериментальна група: RXО1

Контрольна група: RО2.

Ефект експериментального

впливу виражається різницею вимірів у групах (ПРО1 - ПРО2). Цей метод виявляється

переважнішим зa попередній, коли учасники груп незначно відрізняються по

їхньому відношенню до об’єкта експериментального впливу.

3. "Соломонів підхід". Являє собою комбінацію двох

попередніх підходів. Застосовується рідко в зв'язку з тим, що складно і дорого.

Схема даного методу має вигляд:

Експериментальна група 1: RО1XО2.

Контрольна група 1: RО3ПРО4.

Експериментальна група 2: RXO5.

Контрольна група 2: RО6

Квазіексперименти не вимагають дотримання принципу

статистичної випадковості при формуванні груп, але забезпечують велику точність

у порівнянні з попередніми експериментами. До квазіекспериментів відносяться:

1. Метод рядів динаміки. Передбачає вимір параметрів

багаторазово протягом тривалого періоду, наприклад, за допомогою панелей-анкет.

Схематично метод виражається так:

ПРО1ПРО2ПРО3ПРО4ХО5ПРО6ПРО7ПРО8.

Незважаючи на те, що даний підхід є модифікацією попередніх

експериментів типу "до - після", він дозволяє одержати більш

достовірну інформацію про об'єкт дослідження за рахунок багаторазового

повторення процедури спостереження і виміри параметрів. Головною проблемою при постановці

експериментів даного типу, враховуючи їх тривалість, є погроза впливу на

результат сторонніх подій, що мали місце протягом експерименту.

2Метод рядів динаміки з контрольною групою. Схема методу:

Експериментальна група:

ПРО1ПРО2ПРО3ПРО4ХО5ПРО6ПРО7ПРО8.

Контрольна група:

ПРО9ПРО10ПРО11ПРО12ПРО13ПРО14ПРО15ПРО16

При постановці експериментів цього типу часто вибирають

контрольне місто, у якому не передбачається експериментальна зміна

досліджуваного елемента маркетингу. Наявність контрольної групи вирішує

проблему виявлення впливу зовнішніх факторів настільки гостру для методу рядів

динаміки.

Квазіексперимеитальний метод з нееквівалентною контрольною

групою. Аналогічний експериментам типу "до-після" з контрольною

групою за винятком того, що при доборі учасників груп не дотримується принцип

статистичної випадковості. Остання обставина знижує вірогідність одержуваної

інформації, однак краще використовувати даний метод, чим не мати контрольну

групу взагалі.

Квазиекспериментальний метод типу "до - послі" з двома

і групами. Аналогічний

попереднім експериментам ІІРО1ХО2

з тією різницею, що формується дві групи і на учасників кожної

справляють однаковий вплив. Схема методу має вигляд:

Група 1: RО1X

Група 2: RXО2

Мірою ефективності експериментального впливу є розходження

досліджуваних параметрів, зареєстрованих в обох групах (ПРО2-ПРО1). При такому підході вплив процедури

експерименту не може бути статистично значущим, однак недоліком є відсутність

інструмента визначення впливу сторонніх подій, що мали вимірами параметрів у

групах.

До категорії удосконалених експериментів можна віднести

наступні методи:

Метод цілком статистично випадкової постановки експерименту. Суть

методу полягає в тім, що експериментальні впливи випадково підбираються для

груп учасників експерименту. При цьому передбачається, що зовнішні фактори

будуть впливати на будь-яку групу. Наприклад, дилери випадково відбираються в

групи для вивчення ефективності різних матеріальних стимулів. Кожній групі,

крім контрольної, призначається певний стимул. Після закінчення терміну

експерименту для кожної групи розподіляється середній обсяг продажів, що являє

собою міру ефективності стимулів. Серел удосконалених експериментів даний метод

є найбільш легким і дешевим, однак його застосування доцільне тільки тоді, коли

групи істотно не відрізняються за впливом учинених на них зовнішніх факторів. Якщо

ця умова не забезпечується, рекомендується застосовувати методи, що приводяться

нижче.

Метод випадкових блоків. Його застосування забезпечує

контроль одного з зовнішніх факторів. Термін "блок" означає, що

учасники експерименту згруповані за значенням обраного зовнішнього фактора. Таким

фактором може бути вік, стать, освітній рівень і т.п. Наприклад, дилерів

доцільно згрупувати за ознакою об'єму продажів за рік, що передує

експериментові, і передбачити контрольну групу, учасникам якої не призначається

стимул.

Латинський квадрат. Даний метол дозволяє контролювати вплив двох

зовнішніх перемінних. При цьому необхідно розглядати скільки рівнів значень

зовнішніх перемінних, скільки обрано значень. досліджуваного в процесі

експерименту фактора. Зазначеною вимогою пояснюється і назва методу.

Відзначимо, що латинський квадрат широко використовується в

практиці маркетингових досліджень.

Факторний експеримент. Даний метод дозволяє вимірювати

взаємодію двох і більше незалежних перемінних, для кожної з яких задано кілька

значень. Наприклад, за допомогою факторного експерименту можна установити, як

впливають ціна, гарантійний термін і дизайн телевізорів, що випускаються

фірмою, на їх конкурентоздатність в очах споживачів. Якщо при цьому

досліджуються три рівня ціни і по два варіанта дизайну і гарантійного терміну,

то для експерименту необхідно сформувати дванадцять груп споживачів, що

проходять тестування. Зі збільшенням кількості досліджуваних факторів зростає й

ефективність експериментів цього виду.

Методи однофакторного аналізу.

До цієї групи відносяться наступні статистичні методи обробки

первинної інформації:

Порівняння пропорцій двох вибірок, що дозволяє, наприклад,

установити, чи істотно розрізняються частки, що відповіли позитивно на

визначене питання анкети в загальному числі опитуваних у різних містах;

порівняння вибіркових середніх з метою з'ясування значимості

їхніх розходжень;

х2 - тест незалежності перемінних, що

дає можливість установити наявність зв'язку між перемінними;

однофакторний кореляційний і регресійний аналіз;

ранговий кореляційний аналіз, що дозволяє розподілити

фактори, що впливають на певні показники в порядку їхньої важливості;

дисперсійний аналіз. Оскільки перераховані методи досить

докладно викладаються в навчальній літературі із загальної теорії статистики,

нижче як приклад розглядається застосування в маркетингових дослідженнях тільки

дисперсійного аналізу. Цей метод використовується для підтвердження або спростування

факту впливу досліджуваного фактора на визначені економічні показники (наприклад,

реклами на обсяг продажів). З цією метою з однієї генеральної сукупності, що

має нормальний розподіл, формується кілька вибірок рівної величини (груп

учасників експерименту) і кожна одержує свій експериментальний вилив.

Аналіз дисперсії полягає в перевірці нульової гіпотези, що

формулюється у такий спосіб: вибіркові середні і генеральна середня однакові. Якщо

нульова гіпотеза підтверджується, то вплив досліджуваного фактора може бути

визнаний статистично незначущим і навпаки.

Найбільш широке застосування в практиці маркетингових

досліджень одержали методи багатофакторного аналізу.

Кореляційний і регресійний аналіз. Традиційною сферою

використання цього методу можна вважати визначення кореляційної залежності між

обсягами продажів конкретною товару у певному сегменті ринку і таких факторів,

як ціпи, способи реклами, види сервісного обслуговування і т.д. На відміну від

функціонального зв'язку, де кожному значенню незалежної перемінної відповідає

одне значення залежної перемінної, у кореляційній залежності вплив окремих

факторів виявляється лише в загальному і середньому і тільки в масі

спостережень.

Канонічний кореляційний аналіз. Цей метод аналогічний

розглянутому кореляційно-регресійному аналізові. Однак досліджувана ознака

видається не однієї залежною перемінною, а комбінацією (звичайно лінійної) залежних

перемінних. Іншими словами, обидві частини рівняння регресії містять

математичні вираження зв'язку перемінних, причому, ліва-залежних,

права-незалежних.

Факторний аналіз. Безпосередньо вирішує дві задачі:

а) спрощення оброблюваної інформації за рахунок зменшення

числа перемінних;

б) визначення основних характеристик вибірки.

Якщо сукупність перемінних, що характеризуються одиницями

спостереження (це можуть бути вироби; ціни, споживачі, підприємства і т.д.),

виразити малим числом факторів, то з’являється можливість аналізу первинних

перемінних за допомогою меншого числа перемінних-факторів. Можна також

проводити аналіз та прогнозування при відсутності безпосередньої інформації про

розглянуті показники.

Однією із сфер застосування факторного аналізу в дослідженнях

маркетингу є сегментування ринку. При цьому з великого числа перемінних, що

описують потреби потенційних споживачів товару, необхідно вибрати основні - принципові

для формування сегментів. Наприклад, факторний аналіз може установити, що для

визначених досліджень такі перемінні, як число кімнат у квартирі. її загальна

площа, ціна квартири і число проживаючих у ній можуть бути замінені єдиною

характеристикою (фактором) - розмір квартири.

Вихідними даними для факторного аналізу звичайно є матриця

коефіцієнті кореляції між перемінними. На її основі, наприклад, за допомогою

методу головних компонентів, генеруються нові перемінні, кожна з яких являє

собою лінійну комбінацію первинних перемінних. Ці нові перемінні і називаються

факторами.

Першим вибирається той фактор, що у максимальній мірі пояснює

варіацію перемінних. Другий фактор повинний бути незалежним від першого і виражати

найбільшу частку варіацію, що не пояснюється першим фактором. Інші незалежні

один від одного фактори генеруються доти, поки величина непоясненої варіації

даних не виявиться нижчою установленого рівня. При встановленні необхідного

числа факторів часто використовується критерій Бартлетта, відповідно до якого

процес виділення компонента завершується, як тільки деякий означений компонент

більше статистично значимо не відрізняється від попереднього.

Дискримінаційний аналіз. Застосовується для: а) розподілу

об'єктів по групах на основі відомих ознак: б) з'ясування ознак, які щонайкраще

визначають приналежність об'єктів до тих чи інших груп.

Найбільш вживаним у маркетингових дослідженнях є дискримінаційний

аналіз, що поділяє об'єкти на дві групи.

До основних понять дискримінаційного аналізу відносяться: дискримінаційна

вісь, функція і пряма, дискримінаційні коефіцієнти і центроїд. Дискримінаційною

віссю називається напрямок, по якому щонайкраще помітні відмінності в ознаках

між групами, тобто варіація ознак між групами, поділена на варіацію усередині

груп, максимальна. Кожне значення перемінних може бути спроектоване на цю вісь.

Автоматичний визначник

взаємодії (Automatic Interaction Detector) являє собою алгоритм послідовного розподілу вибіркової

сукупності на менші по складу групи з метою кращого пояснення значень

досліджуваної перемінної.

На кожному кроці відбувається визначення незалежної

перемінної, котра диференціює елементи вибірки на групи з найбільшою різницею в

значеннях залежної перемінної.

Процес завершується, коли розмір груп стає занадто малим або

черговий розподіл не приводить до утворення груп, що істотно відрізняються за

величиною досліджуваного параметра.

Кластерний аналіз дозволяє поєднувати перемінні чи об'єкти в

групи або так називані кластери таким чином, щоб розходження між об'єктами, що

складають один кластер, були б менші їх відмінності від інших кластерів. Головною

сферою застосування цього методу в маркетингових дослідженнях є сегментування

ринку.

Відомо кілька методичних підходів до проведення кластерного

аналізу. Один із них зветься ієрархічним. Він припускає багатокрокову процедуру

формування кластерів. На першому кроці кожен об'єкт розглядається у вигляді

самостійного кластера. Наступний крок полягає у визначенні двох найбільш схожих

об'єктів і об'єднанні їх у новий кластер математично виражений координатами

свого центроїда. На кожному наступному кроці відбувається приєднання

визначеного об'єкта до іншого об'єкта або групі об'єктів (кластерові). Процедура

продовжується доти, поки не вийде бажана кількість кластерів. Якщо в якості

обмеження задачі не буде встановлена гранична кількість кластерів, алгоритм

аналізу приведе до об'єднання об'єктів в одну групу. У цьому випадку, звичайно,

результат не буде мати практичного значення.

Багатофакторний аналіз дисперсії. На відміну від однофакторного

підходу, цей метод дозволяє порівнювані групи випробуваних одночасно по двох і

більше категоріях. Застосування методу є доцільним в експериментальних

дослідженнях, де потрібно виміряти ефект цілого ряду експериментальних впливів

на кілька груп випробуваних.

Останнім етапом

дослідження маркетинг є визначення здатності підприємства використовувати

сприятливі умови, що складаються в зовнішнім середовищі його бізнесу, а також

протистояти небезпекам, що виникають у разі зміни попиту й у зв'язку з

діями конкурентів.

Оцінка фінансового її

економічного становища фірми. Вона

проводиться з залученням наступних показників: обсяг продажів, чистий прибуток,

власний капітал в обороті, обсяг виробництва в натуральному і вартісному

вираженні, амортизаційні збільшення короткострокової і

довгострокової заборгованостей. інвестиції, рахунок у банку.

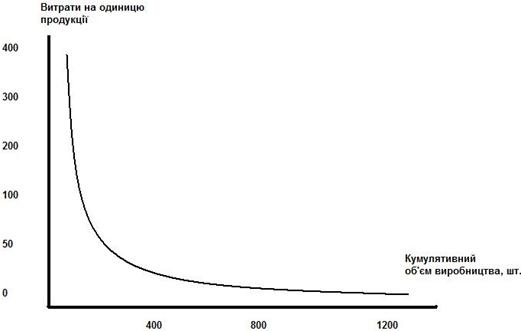

Предмет особливої уваги

витрати виробництва, досліджувані, зокрема, за допомогою методу "досвідченій

кривої". З ними пов'язане поняття "кумулятивного обсягу виробництва"

сумарної кількості виготовленої продукції за весь минулий період. Його

подвоєння, як свідчить практика, супроводжується зниженням на певний відсоток

витрат виробництва на одиницю товару (у тому числі накладних витрат, витрат на

збут і рекламу)

У логарифмічному масштабі

"досвідчена крива" має форму, показану на рис.1.3. Кут її нахилу

залежить від фіксованого відсотка скорочення витрат при подвоєнні кумулятивного

обсягу. Достоїнства "досвідченої кривої" очевидні. По-перше, з її

допомогою можна прогнозувати витрати. По-друге,

більш осмисленим стає вибір цінової стратегії.

Рис.1.3 Досвідчена крива

витрат виробництва

Крім абсолютних

показників, досліджуваних у динаміці, аналізові підлягають і відносні

показники, найважливіші з яких приведені в табл.1.2.

Економічні показники

діяльності підприємства. Табл. 1.2

| № |

Показник |

Формула розрахунку |

| 1 |

Рентабельність інвестованого капіталу |

(Прибуток/Оборот) * (Оборот/Капітал) =Рентабельність

обороту*Обертаємість капіталу |

| 2 |

Рентабельність власного капіталу |

Прибуток/Власний капітал*100 |

| 3 |

Рентабельність сукупного капіталу |

(Прибуток/Власний+Чужий капітал) *100 |

| 4 |

Рентабельність обороту (оборот=обсяг продажів) |

(Прибуток/Оборот) *100 |

| 5 |

Ступіно покриття постійних витрат |

(Сума покриття/оборот) *100 |

| 6 |

Частка власного капіталу |

(Власний капітал/Сукупний капітал) *100 |

| 7 |

Ступінь заборгованності |

(Чужий капітал/власний капітал) *100 |

| 8 |

Ліквідність |

(Оборотні засоби/короткострокова заборгованість) *100 |

| 9 |

Рівень фінансування основних фондів |

(Власний капітал+Довгостроковий+Залучений) /Вартість

основних фондів |

| 10 |

Рівень завантаження виробничої потужності |

(Фактичне завантаження/виробнича потужність) *100 |

| 11 |

Продуктивність персоналу |

(Обєм продаж/Чисельність персоналу) *100 |

| 12 |

Інтенсивність інвестицій 1-го ступеня (капіталоємність) |

(Інвестиції/Оборот) *100 |

| 13 |

Інтенсивність інвестицій 2-го ступеня (капіталоємність) |

(Інвестиції/Амортизація) *100 |

| 14 |

Частка ринку в цілому і диференційовано |

Диференціація можлива: |

| *По продуктах та їх групах |

| *По країнах |

| *По сегментах ринку |

| *По каналах збуту |

| *По групах споживачів |

| 15 |

Експортна квота в цілому і диференційовано по

країнах |

(Експортний оборот/загальний оборот) *100 |

| 16 |

"Кеш флоу" потік надходжень грошей |

Виробничий прибуток+амортизація+калькульвані

відсотки з власного капіталу+відрахування в резервний фонд+калькульований

оклад підприємця+інщі витрати, що не тягнуть за собою платежів-доходи, не

звязані з надходженнями |

| 17 |

Частка"Кеш флоу" в обороті |

("Кеш флоу"/ оборот) *100 |

| 18 |

Показники, аналогічні приведеним вище, по окремик

обєктах |

Як окремі обєкти могуть розглядатися: |

| продукти та їх групи |

| сегменти ринку |

| канали збуту |

| підрозділи підприємства |

Дослідження виробничої програми

підприємства - сукупність товарів або товарних груп,

вироблених підприємством.

До числа характеристик виробничої програми

відносяться:

Ширина програми (диверсифікованість

виробництва), обумовлена кількістю ліній виробництва;

глибина програми, під якою розуміють число

різних видів продукції усередині кожної лінії виробництва;

насиченість - загальне число товарів, що складанні,

номенклатуру фірми;

гармонійність, під якою мають на увазі

взаємозв'язок товарів різних ліній з погляду їхнього кінцевого використання,

спільності каналів розподілу або інших критеріїв.

Вивченню підлягає позиція того або іншого

виробу (послуги) у товарному асортименті. Для цього розробляється так називана

"карта виробничої програми", що базується на концепції "20-80"

(20% товарів забезпечують 80% реалізації і прибутку підприємства). З ЇЇ

допомогою удається виявити продукцію, що володіє найвищою внутрішньо фірмовою

конкурентоздатністю.

В англомовних країнах цей метод одержав назву

АВС-аналізу. Пояснимо його суть на наступному прикладі (табл.1.3).

Ранжирування товарних груп. Таблиця 1.3.

| Найменування товарної групи |

Число виробів у групі, штук |

Частка в асорти-менті, % |

Річний обсяг прода-жів, тис. грн. |

Питома вага в річному обсязі продажів |

| Побутові миючі засоби |

120 |

8 |

99.5 |

80 |

| Косметика |

240 |

15 |

15,9 |

13 |

| Лікарські препарати |

1241 |

77 |

,4 |

7 |

| Разом |

1601 |

100 |

124,8 |

100 |

Як

видно, побутові миючі засоби, що займають 8% товарного асортименту фірми,

забезпечують левину частку в річному обсязі продажів (80%). Косметика (15%) забезпечує

13%, а сама масова група - лікарські препарати - (77%) забезпечує

лише 7% обороту. Таким чином, маркетингові зусилля повинні зосередитися на товарах першої і другої груп, а

третю складають явні кандидати на виключення з виробничої програми.

При

проведенні АВС - аналізу застосовують і інші критерії. З одного боку, кількість

виробів, груп клієнтів, з іншого боку - річний оборот, витрати, число оборотів.

У сукупності вони дають повну уяву про реальну картину товарного асортименту.

Економічність

асортименту, про яке, по суті, йшла мова вище, - одна із запропонованих йому

вимог. Іншою є еластичність, тобто здатність вчасно і раціонально обновлятися. Вона

залежить від стану ресурсного потенціалу фірми, рівня організації праці і

виробництва в цілому, ефективності управління, фінансових можливостей

підприємства. Отже, маркетолог повинен здійснити діагностику всіх перерахованих

факторів.

Третя

вимога - оптимальність асортименту. Він визнається таким, якщо щонайкраще

відповідає особливостям виробництва і ринковому попитові.

Дослідження системи

розподілу (канали руху товарів від продуцента до покупця, фізична

доставка продукції до місць її збереження і реалізації).

При

виборі каналів руху товарів вирішальне значення мають дві обставини. По-перше,

виробові необхідно потрапити по призначенню в потрібний час, тим чином і в тій

формі, що відповідають умовам договору про купівлю-продаж. По-друге, ціна товару

повинна відповідати платоспроможності споживача. У ході дослідження, що передує

відповідному вибору, проводиться

вивчення характеристик товару, ринку, можливих посередників і конкуренції.

Як правило, невеликі підприємства, що не володіють достатніми

засобами, зазнають утруднення з прямими постачаннями. З іншого боку. випуск нестандартного устаткування припускає безпосередній

контакт фірми з кінцевим споживачем. Якщо продукти харчування, сигарети, мило

покупець буде купувати в найближчій крамниці, то за автомобілями і меблями

відправиться в спеціалізований магазин. Аналізуючи всілякі комбінації,

маркетолог розробляє ряд варіантів, з яких перевага віддається тому, що

забезпечує одержання найбільшого доходу.

Управління фізичним переміщенням товару зв'язано з ухваленням

рішення про розташування складських приміщень і види транспортних засобів,

розмірах запасів і способах упакування. У зв'язку з цим потрібна наступна

інформація: географія ринку, що обслуговується, відстань до місця призначення і

мережа комунікацій, граничний вантажообіг вантажно-розвантажувальних

терміналів, вартість послуг.

Дослідження засобів стимулювання збуту (комерційна

пропаганда, паблісіті, просування товарів). Задача відділу маркетингу полягає у

вимірі ефективності кожного з них.

Наступний етап-аналіз сильних і слабких сторін у діяльності

підприємства.

Дослідження проводиться шляхом зіставлення характеристик

діяльності підприємства з аналогічними характеристиками інших підприємств

галузі, у результаті чого робиться висновок про конкурентні позиції фірми.

Позиція фірми може бути:

1. Домінуючою підприємство контролює поведінку посередників і

має широкі можливості вибору варіантів стратегії на всіх етапах експансії ринку.

Сильною - фірма здатна

проводити самостійну політику, не побоюючись погрози своїм довгостроковим

інтересам з боку конкурентів.

Сприятливою. Можливості

для стратегічного маневрування обмежені, хоча і знаходяться на рівні, що

перевершує середньогалузевий.

Стійкою. Характеризується

тим, що фірма контролює ринковий простір, що забезпечує одержання прибутку, але

в той же час зазнає утиску з боку домінуючої компанії.

Слабкою. Фірма демонструє

незадовільні результати, але резерви для поліпшення справ ще не вичерпані.

Безвихідною. Результати

господарської діяльності незадовільні і можливості для виходу з кризи відсутні.

На закінчення аналізу

визначається майбутня стратегія підприємства на ринку. Розрізняють три групи

стратегій. їхні характеристики представлені в табл.1.4

Продовжуючи тему

аутодіагностики, зауважимо, що для початкуючого підприємця вона передує

ухваленню рішення про відкриття власної справи. У центрі уваги такого аналізу

особистість бізнесмена, а також оцінка його шансів на "перемогу".

Ключові стратегії

маркетингу (матриця Мак-Кенси). Таблиця 1.4.

| Елементи маркетингу |

ключові стратегії маркетингу |

| Наступальна |

Оборонна |

Відступи |

| Ринки, споживачі |

Розкриття ринкових ніш, експансія ринку |

Утриманя завойованих ринків |

Відхід з ринку |

| Продукт |

Створення нових продуктів,розширення випуску (на

нових потужностя), збагачення асортименту |

Модернізація виробничих потужностей регулювання

асортименту |

Зняття виробництва, зниження асортименту |

| Ціна |

Різке збільшення (зниження) |

Стабільна з невеликими коливаннями |

Висока |

| Реклама |

Енергійна |

Підтримуюча |

Загасаюча |

| Ризик |

Йти на ризик |

Обнежувати ризик |

Уникати ризику |

| Капітальні вкладення |

Неперевищують амортизацію |

На рівні амортизації |

Нижчі за амортизацію |

І вже зовсім не обійтися

без всього арсеналу описаних туї методів, приступаючи до розробки

підприємницької концепції. Крім ретельного опису потенційного ринку і стану

конкуренції на ньому, концепція включає:

обгрунтування місця

розташування фірми з урахуванням забезпечення найкращого контакту з покупцями,

конкурентного протистояння, прийнятності витрат (оренда приміщення або

території; вартість будівельно-монтажних або ремонтних робіт);

вибір форми майбутнього

підприємства (чи буде це нове, уперше зареєстроване підприємство, чи увійде

воно в справу з покупки вже існуючої фірми або скористається франчайзингового

угодою). Наступний крок-пошук найбільш

припустимого організаційно-правового статусу: приватне підприємство або

господарче товариство. В останньому випадку треба бути упевненим, що той або

інший варіант партнерства буде ефективним і з погляду надійності компаньйонів,

і з погляду доповнення ними вже наявного потенціалу (капітал, винахід, зв'язки,

досвід і т.п.)

Приватне підприємство

"ФЛЕШ", надалі (Підприємство), створено у відповідності з Законами

України: "Про власність", "Про підприємництво", "Про

підприємства в Україні" у виді приватного підприємства з правом найму

робочої сили.

Засновником Підприємства є

громадянин України Золотухін Дмитро Миколайович.

У своїй діяльності

Підприємство керується законами України, цим Статутом, а також внутрішніми

локальними нормативними актами.

Підприємство є юридичною

особою з моменту його державної реєстрації, має самостійний баланс, розрахунковий

та інші (в тому числі валютні) рахунки в установах банків, печатки зі своїм

найменуванням та емблемою, штампи, фірмовий та товарний знаки, емблему та

реквізити, які необхідні йому в його діяльності, які затверджуються засновником.

Підприємство несе

відповідальність за своїми зобов'язаннями в межах належного йому майна.

ПП "Флеш" створене

з метою задоволення потреб в його послугах (роботах, товарах).

Предметом діяльності ПП

"Флеш" є:

Створення та

розповсюдження програмного забезпечення, баз даних, автоматизованих робочих

місць, комп'ютерних мереж;

Програмне та технічне

обслуговування комп'ютерної техніки;

Надання послуг по підбору,

закупівлі та впровадженню імпортного обладнання, засобів обчислювальної техніки

та технології;

Впровадження розробок

нових видів техніки, матеріалів, інформаційних та комп'ютерних технологій в

народне господарство;

Надання різноманітних

послуг населенню в міру власних технологічних можливостей, розробка,

виробництво та реалізація товарів народного споживання;

Надання послуг, зв'язаних

з перепідготовкою кадрів для народного господарства, підвищенням кваліфікації

спеціалістів, консультаціями підприємств, установ та громадян по вирішенню

науково-дослідних, проектно-конструкторських та управлінських завдань;

Будівництво та технічне

обслуговування мереж міжміського і місцевого телефонного зв'язку, зв'язку з

рухомими об'єктами, теле- і радіомовлення, загальнодержавних мереж передачі

даних.

Фірма поставляє продукцію підприємств Росії,

Кореї, Японії, Китаю.

ПП "Флеш" орієнтує свою діяльність

на постачання програмного забезпечення та технічне обслуговування комп’ютерної

та периферійної техніки міським лікарням, іншим мед. установам, супермаркетам,

приватним підприємствам та приватним особам.

Власний капітал ПП "Флеш" в 2008 р. складав

12.9 тис. грн.

Предметом діяльності Підприємства являється:

торговельно-закупівельна діяльність, у тому

числі придбання товарів заготівковий розрахунок, оптова і роздрібна торгівля;

ремонт та реставрація комп’ютерів та

комплектуючих;

продаж та створення програмного забезпечення

оптова та роздрібна торгівля комп'ютерною технікою

; оптова та роздрібна торгівля периферійною

технікою

постачання та збут;

виробництво та реалізація бухгалтерського

облікового програмного забезпечення бюджетних та приватних установ;

інформаційна та рекламна діяльність, розробка

та тиражування програмних засобів;

ремонт і комплексне обслуговування засобів

обчислювальної техніки;

надання маркетингових, консалтингових, та

посередницьких послуг;

зовнішньоекономічна діяльність.

Для забезпечення своєї діяльності Підприємство

має право створювати в порядку, передбаченому діючим законодавством, на

території України та за її межами нові господарські суб’єкти з правом юридичної

особи (дочірні підприємства) або без такого (філіали, представництва та ін.).

Підприємство може здійснювати інші види

господарської діяльності, незаборонених діючим законодавством.

Види діяльності, які потребують спеціального

дозволу, здійснюються тільки після одержання ліцензії в установленому законом

порядку.

Підприємство керується в своїй діяльності діючим законодавством

України, а також інших держав, якщо його діяльність здійснюється на території

цих держав, діючим Статутом підприємства та іншими установчими документами. Структура

апарату управління "Флеш" наведено на рисунку 2.1.

Рисунок 2.1 - Структура управління ПП "Флеш"

Основні фінансово-економічні показники ПП

"Флеш" наведені в табл.2.1.

Таблиця 2.1. Основні фінансово-економічні

показники ПП "Флеш"”

за 2007-2008 р.р.

| Показник |

Одиниці виміру |

2007 |

2008 |

| факт |

факт |

| 1 |

2 |

3 |

4 |

| Товарна продукція в порівнянних цінах на 01.01.2008г. |

тис. грн |

500,7 |

500,7 |

| Темп росту відповідному періоду попереднього року |

% |

81,6 |

95,1 |

| Реалізація |

тис. грн |

408,4 |

476,1 |

| Темп росту реалізації |

% |

- |

- |

| Товарна продукція в діючих цінах |

тис.

грн

|

408,4 |

476,1 |

| Собівартість товарної продукції |

тис.

грн

|

413,7 |

473,0 |

| Рентабельність товарної продукції |

% |

- |

0,7 |

| Витрати на 1 грн товарної продукції |

коп |

1,01 |

0,99 |

| Чистий збиток (-), прибуток (+) |

тис.

грн

|

- 5,3 |

3,1 |

За підсумками роботи в 2008 році ПП "Флеш"

- прибуткове підприємство, не зважаючи іноді на недостатність "портфеля

запасів" і умови відмови й коректування договорів убік зменшення поставок.

Чистий прибуток по головному заводі склав

3,100 тис. грн. і був використаний на соціальний розвиток, матеріальне заохочення

працівників, адміністративні й комерційні витрати, сплату податків й

обов'язкових платежів та подальшій розвиток фірми. При порівнянні показників

діяльності підприємства 200 та 2008 років чітко вирізняється тенденція до

значного збільшення обсягу продажу комп’ютерної техніки.

При порівнянні динаміки ПП "Флеш" видно,

що реалізації товару збільшилася на 67.7 тис. грн., - динаміка - на 28,73% а

відносна реалізація що закономірно веде й до значного порівняно з 2007 роком

збільшенням прибутку ПП "Флеш".

Це свідчить про укріплення позицій ПП "Флеш"

на ринку збуту, збільшені попиту на товари і обладнання, про правильну

маркетингову політику впроваджену на підприємстві. Основні показники в динаміці

розглянуті в таблиці 2.2.

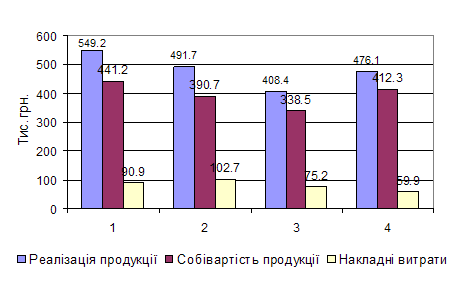

Таблиця 2.2 та рис. 2.2 показують зміни у

основних техніко-економічних показниках протягом 2007-2008 роках, які свідчать

про нерівномірність продажу продукції. Мінімальний обсяг товарної продукції

було реалізовано в 2007 р., максимуму цього показника був в 2008 р. Аналогічно

протягом року змінювалась собівартість товарної продукції.

Причиною цього може бути залишки товари і

обладнання з минулого року, економічний спад і конкуренція.

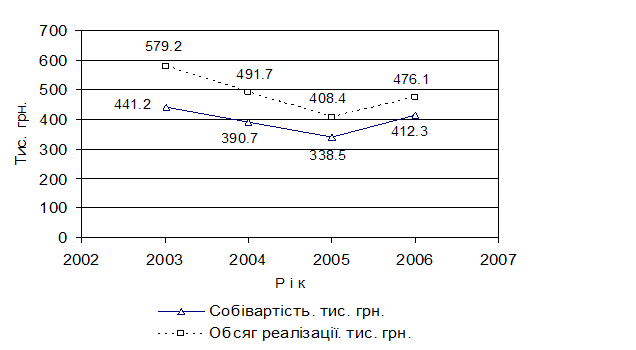

Рисунок 2.2 Динаміка основних економічно-фінансових

показників за 1 - 2007р., 2 - 2008р., 3 - 2007р. і 4 - 2008 р.

Таблиця 2.2. Динаміка основних фінансово - економічних

показників

ПП "Флеш" у 2005-2008 р.р.

| Рік |

Реалізація

товару, тис. грн

|

Собівартість

товару, тис. грн

|

Накладні витрати, тис. грн |

% від собівартості |

Затрати на 1 грн. |

Динаміка

рентабельності, тис. грн

|

Динаміка реалізації |

Динаміка собівартості |

Динаміка накладних витрат |

| абсолютна |

Відносна,% |

абсолютна |

Відносна,% |

абсолютна |

Відносна,% |

| 2005 |

549.2 |

441.2 |

90.9 |

20.6 |

0.80 |

24.5 |

- |

- |

- |

- |

- |

- |

| 2006 |

491.7 |

390.7 |

102.7 |

26.3 |

0.79 |

25.9 |

-57.5 |

89.5 |

-50.5 |

88.6 |

11.8 |

113.0 |

| 2007 |

408.4 |

338.5 |

75.2 |

22.2 |

0.83 |

20.6 |

-83.3 |

83.1 |

-52.2 |

86.6 |

-27.5 |

73.2 |

| 2008 |

476.1 |

412.3 |

59.9 |

14.5 |

0.87 |

15.5 |

67.7 |

116.6 |

73.8 |

121.8 |

-15.3 |

79.7 |

Важливими показниками діяльності підприємства

також виступають показники з праці (таблиця 2.3).

Чисельність усього персоналу в 2008 році

порівняно з 2007 роком не змінилась, що показано в таблиці 2.3. Тобто ця

тенденція свідчить про розвернення використання економічної мотивації

працівників, що закономірно викликає збільшення показника виробітку на одного

працівника.

Таблиця 2.3

Виконання показників з праці ПП "Флеш"

у 2008 р.

| Показники |

Од. вим. |

2007 |

2008 |

% викон. плану |

| План |

Факт |

План |

Факт |

| Чисельність ПВП |

чол. |

5 |

5 |

5 |

5 |

100 |

| В т. ч. робочих |

- |

- |

- |

- |

- |

- |

| Зних основних |

- |

- |

- |

- |

- |

- |

| Допоміжних |

- |

- |

- |

- |

- |

- |

| Службовців |

- |

- |

5 |

5 |

5 |

100 |

| Чисельність персоналу непромислової групи |

- |

- |

- |

- |

- |

- |

| Чисельність усього |

- |

- |

5 |

5 |

5 |

100 |

|

Чисельність у еквіваленті занятості:

усього

ПВП

|

- |

- |

5

5

|

- |

5

5

|

- |

| Реалізація товару на 1-го працівника |

грн. |

80000 |

81680 |

90000 |

95220 |

105.5 |

Реалізація товарної продукції на одного

робітника за 2008 рік зросла на 5220 грн., що сприяло виконанню плану на 105,5%.

Динаміка реалізації продукції за 2008 рік в

таблиці 2.4 та на рисунку 2.3.

Таблиця

2.4. Динаміка реалізації продукції в співставних цінах ПП "Флеш" у

2008 році

| Рік |

Собівартість

товару,

тис грн.

|

Темпи росту,% |

Обсяг реалізації, тис грн |

Темпи росту,% |

| базисні |

ланцюгові |

базисні |

ланцюгові |

| 2005 |

441,2 |

100,0 |

100,0 |

549,2 |

100,0 |

100,0 |

| 2006 |

390,7 |

89.0 |

89.0 |

491,7 |

90.0 |

90.0 |

| 2007 |

338,5 |

77.0 |

87.0 |

408,4 |

74.0 |

83.0 |

| 2008 |

412,3 |

93.0 |

122.0 |

476,1 |

87.0 |

117.0 |

Середньорічний темп росту (приросту) собівартості

і ралізації розраховуються по формулі;

%; %;

Середньорічний темп росту собівартості:

%. %.

99 - 100 = - 1,0%. 99 - 100 = - 1,0%.

Середньорічний темп росту обсягу продукції:

= 0,97%. = 0,97%.

97 - 100 = - 3,0%. 97 - 100 = - 3,0%.

З таблиці видно, що середньорічний темп

приросту собівартості товару зменшився на 7,0%, а обсягу реалізації - на 13,0%.

Причинами цього явища - економічна нестабільність в останні роки, що призвело

до збільшення закупівельних цін на обладнання і товари, а також зменшення їх

попиту.

За 2008 р. обсяг реалізації продукції становив

в співставних цінах 476,1 тис. грн. при собівартості 412,3. грн. або 0-87грн. товарної

продукції, а за 2007 рік - 0-83 грн. тобто в 2008 р. збільшення витрат у

порівнянні з 2008 роком склало 0-04 грн. або 4,60%.

Рисунок 2.3. Динаміка реалізації товарної

продукції

З рис. 2.3 видно, що темпи зростання обсягу

реалізації товарної продукції значно вище темпів її собівартості, що свідчить

про зменшення залишків нереалізованої продукції на складах підприємства і є

позитивним показником діяльності підприємства.

Приріст реалізації перевищує приріст

виробництва продаж товару, тобто підприємство веде націлену політику

мінімізації резервів, які, можливо, були накопичені за часів невеликого попиту

на продукцію, яку випускає підприємство, яка виготовлялась для підтримання

ритмічності роботи організації.

Відвантаження обладнання, приборів і товару

виконувалося в терміни, встановлені замовниками, тому постачання було ритмічним.

Споживачами виробленої продукції є, в основному, українські підприємства, філії

і ін.

В результаті проведеного аналізу можна

охарактеризувати підприємство ПП "Флеш", як прибуткове підприємство з

нерівномірним, протягом року, обсягом реалізації товарної продукції при

неповному використанні своїх можливостей. В фірмі спостерігається стабільна

тенденція до збереження штату працівників при окрім цього виробітка на одного

працівника дало збільшенні реалізації на 5200тис. грн. грн. Крім того

спостерігається значне збільшення обсягу собівартості та обсягу реалізації, що

свідчить про зріст попиту на продукцію, яка поставляється, укріплення

підприємства на ринку різних галузей промисловості та конкурентоспроможність

виготопоставляємої продукції.

Динаміка на 1грн. товарній продукції і

рентабельності за 2007-2008 рр. по ПП "Флеш" подані в таблиці 2.5.

Таблиця

2.5. Динаміка на 1грн. товарній продукції і рентабельності за 2007-2008 рр. по

ПП "Флеш"

| Період |

Фактичні витрати на 1 грн. товарної продукції (грн.

- коп) |

Рентабельність товарної продукції (%) |

| 2007 |

0-80 |

100.0 |

| 2008 |

0-79 |

89.50 |

| 2007 |

0-83 |

83.10 |

| 2008 |

0-87 |

116.60 |

Збільшення росту проданого лабораторного

обладнання, приборів і товарів збільшило витрати на 1 грн. товарної продукції і

її рентабельність.

Рентабельність - відносний показник

ефективності роботи фірми, що обчислюється як відношення прибутку до витрат. Далі

представлені ці показники роботи підприємства за звітний період.

Відвантаження продукції – комп'ютерної та

периферійної техніки, програмного забезпечення виконувалося в терміни визначені

замовниками, тому постачання було неритмічним. Споживачами виробленої продукції

є в основному українські підприємства і фірми.

Постачання продукції по укладених договорах за

2008 рік наведена в таблиці 2.6 Данні таблиці свідчать про виконання програми

за 2008 р. з постачання продукції по укладеним договорам.

Таблиця 2.6. Постачання продукції по укладених

договорах за 2008 рік

тис. грн.

| Субконто |

Сальдо на початок терміну |

Обертання за термін |

Сальдо на кінець терміну |

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

| ПП Стеценко |

|

|

22953,00 |

22953,00 |

|

|

| ПП Лазоренко |

|

|

13649,40 |

13649,40 |

|

|

| ПП Грейдін |

|

|

13415,14 |

15441,04 |

|

2025,90 |

| ПП Бондарь |

|

|

33574,80 |

33574,80 |

|

|

| ПП Русанов |

|

|

37098,00 |

37098,00 |

|

|

| ЗИП ООО ПП |

|

|

13110,96 |

13110,96 |

|

|

| Кінцевий потребитель |

|

|

20058,06 |

20058,06 |

|

|

| Міська лікарня №9 |

|

|

29929,80 |

29929,80 |

|

|

| Міська лікарня №8 |

|

|

32039,40 |

32039,40 |

|

|

| УСЗН міської ради |

|

|

17962,42 |

17962,42 |

|

|

| Міська лікарня №2 |

|

|

16627,07 |

15773,07 |

854,00 |

|

| Маг. Фуршет |

|

124,56 |

9261,00 |

9136,44 |

|

|

| ДП „Ластівка” |

|

|

16649,94 |

16649,94 |

|

|

|

Станція переливання

крові, м. Дніпродзержинськ

|

|

|

23098,39 |

23098,39 |

7699,46 |

|

| СЕС, м. Дніпродзержинськ |

|

|

12111,48 |

12111,48 |

|

|

| ВАТ„ТЕЦ", м. Дніпродзержинськ |

|

|

12560,00 |

12560,00 |

|

|

| Виконком |

|

|

8820,00 |

8820,00 |

|

|

| ДНПП „Диск” |

|

|

43665,60 |

43665,60 |

|

|

| ДП „Мегакомп” |

141,00 |

|

24845,28 |

24986,28 |

|

|

| ПП Аква |

|

5184,00 |

67824,00 |

62640,00 |

|

|

| Ровернутий підсумок |

141,00 |

6096,40 |

|

|

8553,46 |

2025,90 |

| Підсумок |

|

6096,40 |

|

|

8553,46 |

2025,90 |

За 2008 р. реалізовано товарної продукції в

діючих цінах на суму 476,1тис. грн. при фактичних витратах 412.3 грн. або 0-87

грн. товарної продукції (за 2007 рік - 0-83грн) тобто в 2008 р. збільшення

витрат у порівнянні з 2007 роком склало 0-04грн. або 4.6% Динаміка собівартості

товарної продукції за 2007-2008 рр. наведено у таблиці 2.7

Динаміка собівартості товарної продукції за