Дипломная работа: Анализ налоговой системы Республики Беларусь

Дипломная работа: Анализ налоговой системы Республики Беларусь

Содержание

Введение

1.

Теоретические аспекты налогообложения

1.1 Экономическая

сущность налогов, их функции

1.2

Классификация налогов и ее роль в управлении налогами

2.

Характеристика налоговой системы в Республики Беларусь на современном этапе

2.1

Налоговая система и принципы ее построения

2.2

Особенности формирования налоговой системы Республики Беларусь на современном

этапе

2.3

Анализ налоговой нагрузки

3.

Основные направления совершенствования системы налогообложения предприятий

3.1

Косвенные налоги и пути их реформирования

3.2

Основные пути оптимизации прямых налогов и налогов, относимых на себестоимость

Заключение

Список

используемых источников

Приложение

1. Классификационный состав налогов по признакам

Приложение

2. Консолидированный бюджет Республики Беларусь

Приложение

3. Исполнение республиканского бюджета за 2007 год

Введение

Налоги необходимы, так как для государства для выполнения

своих функций по удовлетворению коллективных потребностей требуется

определенная сумма денежных средств, которые могут быть собраны только

посредством налогов. Исходя из этого, минимальный размер налогового бремени

определяется суммой расходов государства на исполнение минимума его функций:

управление, оборона, суд, охрана порядка, - чем больше функций возложено на

государство, тем больше оно должно собирать налогов.

В условиях перехода от административно-директивных

методов управления к экономическим резко возрастают роль и значение налогов как

регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей.

Через налоги государство может проводить энергичную политику в развитии

наукоемких производств и ликвидации убыточных предприятий.

Кроме того, от того, насколько правильно построена

система налогообложения, зависит эффективное функционирование всего народного

хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй,

главным предметом дискуссий о путях и методах реформирования, равно как и

острой критики.

Государство, устанавливая налоги, стремится прежде всего

обеспечить себе необходимую материальную базу для осуществления возложенных на

него задач, которые реализуются посредством налоговой политики, являющейся

частью финансовой политики государства.

Налоги представляют собой - обязательные, индивидуально

безвозмездные платежи, взимаемые с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств в целях финансового обеспечения

деятельности государства и (или) муниципальных образований.

Со времени возникновения государства именно налоги

становятся необходимым звеном экономических отношений в рамках самых различных

способов производства. Налоговая система возникла и развивалась вместе с

государством. На самых ранних этапах цивилизации формой налогообложения можно

считать жертвоприношение, которое далеко не всегда было добровольным действием,

а являлось неким неписаным законом.

Развитие и изменение форм государственного устройства

всегда сопровождаются преобразованием налоговой системы. В современном

цивилизованном обществе налоги — основная форма доходов государства. Помимо

этой сугубо финансовой функции налоговый механизм используется для

экономического воздействия государства на

общественное производство, его динамику и структуру, на состояние

научно-технического прогресса.

Национальная налоговая система РБ прошла три совершенно

разных исторических рубежа, если подходить к ней с позиции системности, т.е.

оформления в законодательном порядке принципов ее функционирования.

Актуальность проблемы создания оптимальной системы

налогообложения и распределения налогового бремени особенно возрастает в

условиях рыночной экономике. Её формирование требует больших средств и эти

средства, кроме кредитов, могут дать только налоги.

В последнее годы возникла необходимость во внедрении

принципиально нового подхода к выполнению налоговых обязательств перед

государством ― самостоятельной уплаты налогов в зависимости от величины

полученного дохода.

Целью данной работы является рассмотрение экономической

сущности налогов, их роли и значения, анализ эффективности налоговой системы

Республики Беларусь на современном этапе и выработка направлений ее

совершенствования.

Для достижения этой цели в работе:

рассмотрена сущность налогов, дана экономическая характеристика

налоговой системы;

рассмотрены основные этапы развития налоговой системы

Республики Беларусь;

проанализировано состояние налоговой системы Республики

Беларусь в современных условиях;

обоснованы основные направления совершенствования

существующей налоговой системы Республики Беларусь, как в части косвенных, так

и прямых налогов;

Дипломная работа состоит из 3-ех глав.

В первой главе рассмотрена экономическая сущность

налогов, их функции, а также представлена классификация налогов.

Во второй главе сделан акцент на характеристику налоговой

системы Республики Беларусь на современном этапе.

В третьей главе изучены основные направления

совершенствования системы налогообложения предприятий.

При подготовке дипломной работы были использованы

законодательные акты, постановления правительства Республики Беларусь,

статистические издания, учебники и учебные пособия по налогообложению, научные

статьи в ежемесячных периодических изданиях, монографии и работы таких

ученых-экономистов Беларуси, как Зайца Н. Е., Киреевой Е. Ф., Шмарловской Г.

А., Гюрджан В. А., Козлякова А., Образковой Т. Б., Т. Ф. Юткиной, а также

российских авторов, таких как Емельянов А.М., Пансков В.Г., Перов В.А., Сомоев

Р.Г. и другие.

1. Теоретические аспекты налогообложения

1.1 Экономическая сущность налогов, их функции

В сфере научных знаний о закономерностях общественного

развития трудно назвать более неоднозначную и противоречивую систему отношений,

чем система налогообложения. С момента появления первых письменных свидетельств

о налогах и до настоящего времени это общественное явление характеризуется как

область острых разногласий между властными структурами — сборщиками налогов и

лицами, обязанными их платить. В известной степени, современные представления о

налогах как наихудшем из зол сложились под влиянием исторического опыта их использования

как средства подчинения интересов одной социальной группы интересам другой.

Особенно негативно налоги воспринимаются в экономически слабых государствах,

правительства которых осуществляют траты, несоизмеримые с величиной созданного

валового внутреннего продукта (ВВП), который по большей части лишен социальной

составляющей.

Возникает вопрос: действительно ли налог — это неминуемое

зло, избавиться от которого стремиться каждый человек? Что выражает понятье

«налог» в своей сущности и каковы его свойства?

Наиболее распространенный вопрос стоит в том, что налоги

— это историческое явление, без которого не существовало ни одно общество, а

развитие налогообложения — объективно необходимый процесс в любом государстве,

обеспечивающий через бюджетно-финансовые инструменты его продвижения вперед.

Следовательно, понятие «налог» можно рассматривать как экономическую категорию.

К определению данной категории в экономической литературе

сложились два подхода:

1) налог рассматривается как форма проявления налоговых отношений,

т.е. как обязательный платеж в казну государства;

2) интегральное определение налогов как совокупности

присущих им свойств.

Первому подходу отвечают большинство определений, данных

как в исторической ретроспективе, так и в наши дни.

В частности, такие известные экономисты начала XX века,

определили налоги как принудительные сборы, которые государство взимает с

граждан для удовлетворения своих денежных потребностей.

В работах современных налоговедов налог определяется как

«одна из форм пополнения государственной казны» или как «сбор, устанавливаемый

в одностороннем порядке и взимаемый на основании законодательно закрепленных

правил для удовлетворения общественных потребностей». Аналогичное определение

налога приведено в ст.8 Налогового кодекса Российской Федерации: «Налоги — это

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления деятельности государства или

муниципальных образований».

В отечественной экономической литературе налоги

определяются как «обязательные платежи юридических и физических лиц в бюджет,

устанавливаемые и принудительно изымаемые государством в форме

перераспределения части общественного продукта, используемого для

удовлетворения общественных потребностей».

Второй подход состоит в рассмотрении налога как сложного

системного образования, вбирающего в себя элементы различных сфер знаний:

экономики, права, философии и др.

Т.Ф. Юткина рассматривает налог как понятие,

«интегрирующее смысл всех налоговых категориальных образований («система

налогообложения», «налоговая система», «налоговое производство») в их

теоретическом восприятии и в конкретно содержательных образах функционирования

в государстве в определенный период времени». Для раскрытия категориального

смысла понятия «налог», считает автор, следует исследовать его категориальные

свойства, причем в строго определенной иерархической последовательности [72, с.

44].

1. Налог как философская категория.

Высший философский смысл категории «налог» — это

потребность каждого жертвовать часть своих «богатств» для обеспечения всеобщего

благополучия. Соответственно философия налогообложения базируется на этических

поступках и принципах обязательного согласования финансовых интересов казны и

плательщиков. «Философская» налоговая система — это своеобразный маяк, к

которому должны устремиться все усилия налоговых реформаторов. Важно, что и в

работах основоположников экономической науки У.Петги, А.Смита, Д.Рикардо налоги

рассматриваются как добровольное подаяние на благо развития нации, да и русское

слово «подать», использовавшееся для обозначения государственных сборов в

России до середины XVIII в., произошло от того же корня, что и слово

«подаяние». Термин «подать» как обозначение государственных налогов и сборов в

Беларуси сохранился до наших дней.

Вместе с тем после уплаты налогов, исполнив свой

общественный долг, налогоплательщик обретает полную хозяйственную

самостоятельность. Именно этот смысл хотел донести до нас А.Смит, утверждая,

что налоги для тех, кто их выплачивает, признак не рабства, а свободы.

2. Налоги как финансово-перераспределительная категория.

Налоги — это важнейших элемент перераспределения ВВП

между государством и налогоплательщиками. Налоги обеспечивают государство

финансовыми ресурсами, и в этом, пожалуй, их главный отличительных признак. Кроме

того, участвуя в процессе

перераспределения, налоги оказываю решающее влияние на

другие фазы движения общественного продукта: производство, обмен, потребление.

3. Налоги как правовая категория.

Данное свойство налогов выражается через правовую

формализацию системы отношений «государство — налогоплательщик», установление

конкретных видов налогов и методов управления ими. Причем эти отношения не

являются равноправными. Главенствующая роль в этих отношениях принадлежит

государству, которое на условиях безвозвратности в законодательном порядке

устанавливает правила изъятия доходов налогоплательщиков.

Речь идет о принципах равномерности, определенности,

удобства, дешевизны.

Не вызывает сомнений необходимость равномерного

распределения налоговой нагрузки на все субъекты хозяйствования, поскольку в

противном случае предоставление каких-либо преимуществ отдельным предприятиям

по сравнению с аналогичными приведет к нарушению конкретного равновесия.

Что касается принципа определенности, то налоговое

законодательство должно быть стабильным, любые его корректировки ни в коем

случае не должны приниматься задним числом, а о предстоящих изменениях

необходимо широко информировать плательщиков. Это позволит им принимать деловые

решения на перспективу и будет способствовать повышению привлекательности

инвестиционного климата в республике.

Помимо этого налоговое законодательство должно быть

простым, понятным и удобным для налогоплательщиков, исключающим множество

дифференцированных ставок и сложные расчеты. В Республике Беларусь в этом

направление постоянно ведется работа. Уже разработана и принята упрощенная

система налогообложения для субъектов малого предпринимательства и

сельскохозяйственных предприятий. По отдельным видам экономической

деятельности, осуществляемым индивидуальным предпринимателями и прочими

физическими лицами, установлен единый налог [6, с. 25].

Принцип дешевизны характеризует эффективность налоговой

систему для государства и определяется административными затратами на ее

обслуживание. Наиболее эффективной будет та система, которая обеспечивает

наиболее полное поступление налогов в бюджет при наименьших затратах по их

сбору. Помимо этого налоговая система не должна сдерживать развитие экономики,

поскольку значительная централизация средств в бюджете сегодня может завтра

обернуться бюджетными потерями. Этот подход требует оптимизации уровня

налоговой нагрузки. Кроме того, налоговая система может быть признана

эффективной, если она стимулирует развитие приоритетных направлений в области

экономического и социального развития общества.

Основными признаками налога как экономической категории

являются:

императивность,

индивидуальная безвозмездность,

законность,

уплата в целях финансового обеспечения деятельности

государства,

абстрактность,

относительная регулярность.

Признак императивности налога предполагает правовую

обязанность безусловной, полной и своевременной уплаты налогов государству

налогоплательщиком. Это означает, что налогоплательщик не имеет права

отказаться от выполнения возложенной на него обязанности платить налог в бюджет

государства. В то же время налогоплательщик не вправе распоряжаться той частью

стоимости, которая подлежит перечислению в государственный бюджет [44, с. 9].

Индивидуальная безвозмездность налогов означает, что

налогоплательщики не вправе рассчитывать на эквивалентную выгоду от

государства. При уплате налога происходит однонаправленное движение части

стоимости от налогоплательщика к государству без предоставления индивидуального

эквивалентного возмещения отдельному плательщику за конкретные налоговые

изъятия.

Налог уплачивается в целях финансового обеспечения

деятельности государства. Налоги всегда были и остаются базовой составляющей

государственных доходов. Именно за счет налогов в преобладающей степени

формируется централизованный фонд денежных средств, который является финансовой

основой обеспечения деятельности государства [44, с. 11].

Законность налогов означает, что их установление,

взимание осуществляется в порядке, определенном законом. Налоги взимаются

только с законных операций, то есть налоги характеризуются легитимностью.

Признак абстрактности налогов предполагает их поступление

на нужды всего государства, а затем распределение по видам расходов за счет

уплаты налогов образуется государственный бюджетный фонд. При этом только само

государство определяет направления и масштабы использования этого фонда.

Относительная регулярность налога выражается в

периодической его уплате в установленные законом сроки [44, с. 12].

Появление и развитие системы налогов, в том числе и в

Республике Беларусь, обусловлено возникновением государства, изменением его

хозяйственных потребностей и направлений деятельности, также налогообложение

выступает как одна из предпосылок существования и развития государства,

образования и функционирования национальных рыночных систем и мирового рынка.

Налоги являются составной частью, признаком рыночной системы; налогообложение

является неотъемлемым звеном экономических отношений в рамках различных

экономических систем, где существует государство, позволяя ему осуществлять

свою деятельность и выступая преобладающим источником государственных доходов,

инструментом регулирования.

Необходимость налогов вытекает из функций и задач

государства, которое выполняет разнообразную деятельность (политическую,

экономическую, внешнеэкономическую, оборонную, социальную и др.), требующую

средств. Кроме налогов, у государства, по существу, нет иных методов

мобилизации средств. Оно может использовать для покрытия своих ресурсов

государственные займы, но их необходимо возвращать и уплачивать проценты, что

также требует дополнительных расходов по их обслуживанию. При особых

обстоятельствах государство прибегает к выпуску денег в обращение. Однако это

связано с тяжелыми экономическими последствиями для страны - инфляцией. В

результате для государства существует один главный доход - налога. В настоящее

время на долю налогов, являющихся важнейшим средством формирования финансовых

ресурсов государства, приходится 80 - 90 % всех бюджетных поступлений в

развитых странах.

Экономическая сущность налогов непосредственно вытекает

из сущности финансов. Началом и исходным историческим условием возникновения

финансовых отношений является созданный в сфере производства прибавочный

продукт. Причем одна часть прибавочного продукта в результате первичного

распределения направляется на расширение воспроизводства израсходованной части

производства и рабочей силы, другая часть направляется в доход государства.

Финансовые отношения с государством носят

перераспределительный характер, связанный с выполнением государством своих

функций.

Именно прибавочный продукт является как объектом

обеспечения воспроизводственного процесса созданного совокупного общественного

продукта, так и объектом формирования централизованного фонда денежных ресурсов

государства. В этом процессе финансы сферы материального производства являются

исходным звеном финансовой системы, где создаются совокупный общественный

продукт и национальный доход, являющиеся главным источником доходов государства

[22, с. 18].

Таким образом, прибавочный продукт выражает сущностные

черты, свойства, природу и функции финансов в широком смысле как исходного

звена финансовой системы; налог определяет сущностью черты государственных

финансов и его основной категории - государственного бюджета. Налоги в качестве

перераспределительной категории являются средством и источником образования

централизованного фонда финансовых ресурсов государства. Именно с появлением

государства возникает такая финансовая категория, как налоги. По мере развития

государства и товарно-денежных отношений сформировалась группа более сложных

категорий ― государственные доходы и расходы, а на их основе — категории

государственного бюджета. Финансовые отношения в этих звеньях финансовой

системы носят характер перераспределения, созданного в сфере производства

прибавочного продукта, и являются производными и зависимыми по отношению к

финансам сферы материального производства.

Что касается сущности налогов, то она связана с тем, что

государство, выражая интересы общества в различных сферах деятельности,

вырабатывает и осуществляет соответствующую политику - экономическую,

социальную, международную, оборонную, экологическую, демографическую и др. При

этом в качестве средства взаимодействия для государственного регулирования

социально-экономических процессов используется финансово-бюджетный механизм и

его составная часть - налоги.

В своем движении совокупный общественный продукт и

национальный продукт проходят четыре фазы производство, распределение

(первичное и вторичное), обмен и потребление. Каждая из фаз характеризуется

своими, присущими только ей, производственными отношениями. Налоги, как

отмечалось, возникают и функционируют только во второй фазе - распределения, а

точнее, распределения совокупного общественного продукта и национального

дохода.

Функционируя в фазе распределения, налоги отражают

определенную сторону экономической деятельности, связанную с процессом изъятия

перераспределяемой части стоимости совокупного общественного продукта и

национального дохода в денежной форме в пользу государства.

Процесс перераспределения стоимости совокупного

общественного продукта и национального дохода в денежной форме, т.е.

мобилизация ее с помощью налоговых методов в доходной части государственного

бюджета и использование ее через систему государственных расходов, представляет

совокупность, или систему, финансовых отношений государства Налоги же, а

точнее, налоговые отношения выражают лишь ту сторону финансовых отношений,

которая связана с мобилизацией и формированием доходной базы бюджета [6, с. 20]

Налоги носят объективный характер, поскольку они связаны

непосредственно с объективной деятельностью и функционированием государства и

отражают реально существующие финансовые отношения.

Налоги, подобно государственному кредиту, расходам

государства и т.п. являются одним из элементов системы финансовых отношений и

находятся во взаимосвязи и взаимозависимости с другими финансовыми категориями.

Они выражают общие свойства, присущие другим финансовым категориям, и дают ключ

к пониманию финансовой системы в целом. В то же время налоги имеют

отличительные признаки, которые выделяют их из всей совокупности финансовых

категорий.

Отличительным признаком налогов является то, что они,

участвуя в перераспределительном процессе, обеспечивают государство финансовыми

ресурсами. Источником налогов хозяйствующих субъектов выступает прибавочный

продукт, созданный в производстве трудом, капиталом и природными ресурсами, часть

которого поступает хозяйствующему субъекту для расширенного воспроизводства.

Эта часть прибавочного продукта в процессе первичного распределения находится

вне налоговых отношений. Вторую часть прибавочного продукта получает

государство посредством принудительного перераспределения прибавочного продукта

в свою пользу. Налоги в этих условиях являются для государства главным методом

мобилизации части прибавочного продукта.

Последующая стадия перераспределения - использование

бюджетных средств также выходит за пределы налогообложения и является

выражением расходов государства.

Принимая участие в перераспределительном процессе, налоги

и налоговые отношения предполагают наличие двух субъектов:

налогоплательщика и государства, между которыми возникает

движение стоимости.

Именно прямое безвозмездное движение стоимости в денежной

форме является объектом налоговых отношений. Их особенностью является и то, что

налоговые отношения носят односторонний характер: от налогоплательщика к

государству, при этом отсутствует эквивалентность, т. е. плательщик конкретно

за свой платеж ничего не получает. Налоги в этом качестве обладают

специфической формой производственных отношений.

Налоги, функционируя в фазе распределения через

разнообразные способы налогового изъятия, используемые и регламентируемые

государством, оказывают решающее влияние на другие фазы движения совокупного

общественного продукта: на производство, обмен и потребление, ускоряя процессы

общественного производства или замедляя их [17, с. 15].

Мобилизация части прибавочного продукта в денежной форме

осуществляется государством принудительно в форме налоговых платежей, взимаемых

как с хозяйствующих субъектов, так и с населения страны.

Отчужденная и присвоенная принудительно часть новой

стоимости превращается в централизованный фонд финансовых ресурсов государства.

Весь процесс, связанный с образованием государственного

денежного фонда, выступает как содержание финансов.

Таким образом, с учетом специфических черт можно дать

следующее определение налогов. Налоги - это обязательные платежи юридических и

физических лиц в бюджет, устанавливаемые и принудительно взимаемые государством

в форме перераспределения части общественного продукта, используемого для

удовлетворения общегосударственных потребностей.

Финансовые отношения между государством и хозяйствующими

субъектами и населением по формированию централизованного денежного фонда

называются налоговыми отношениями.

Подавляющая часть налоговых изъятий не возвращается

плательщику, а расходуется властью на социальную сферу, развитие экономики,

управление, военные цели и другие мероприятия. Значительная доля поступлений

налогов через систему расходов бюджета направляется на рост доходов

определенных групп населения (пенсии, стипендии и др.).

При этом следует иметь в виду, что при принудительной

оплате налогов владельцы капитала могут утрачивать часть своего капитала и в

результате возможна вероятность ограничения развития производства. При

значительных обложениях может возникнуть кризисная экономическая ситуация в

обществе.

С другой стороны, наемные работники, заплатив налоги

государству, сокращают свои потребительские расходы или сбережения. В

результате государство, забрав у них часть заработанного дохода, при

определенных условиях лишает большинство населения возможности увеличивать

потребление.

Отсюда вытекает важный для государства вывод:

устанавливать такой уровень налогообложения, чтобы он был, с одной стороны,

достаточным для выполнения государственных функций, а с другой — не оказывал

отрицательного влияния на экономику и население.

Перечисленные принципы налогообложения учитывались и при

формировании новой налоговой системы Беларуси, адекватной рыночным

преобразованиям. В течении последних лет серьезные изменения вносились в

механизм налогообложения и структуру налогов.

Одним из важных принципов налогообложения является

эффективность налогообложения. Реализация этого принципа состоит в следующем:

налоги должны оказывать влияние на принятие экономических

решений;

налоговая структура должна содействовать проведению политики

стабилизации и развития экономики страны;

налоговая система не должна допускать произвольного

толкования, должна быть понятной налогоплательщикам и принята большей частые

общества;

административные расходы по управлению налогами и

соблюдению налогового законодательства должны быть минимальными.

Главное назначение налогов - пополнять бюджет и

обеспечивать выполнение функций государства. За счет налоговых взносов

формируются финансовые ресурсы государства. Экономическое содержание налогов

выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан,

с одной стороны, и государства - с другой, по поводу формирования обще государственных

денежных фондов [6, с. 22].

По своей форме их можно определить как обязательные

денежные платежи, которые взимаются в бюджет. Это понятие характеризует весьма

важную особенность налогов, их форму и внешнее проявление. Если рассмотреть их

материальное содержание, то налоги - та часть валового национального дохода,

которая взимается у субъектов хозяйствования и населения на общегосударственные

нужды. Отсюда видно, что экономическая природа налогов затрагивает более

глубинные связи, отношения между государством и его членами и звеньями

хозяйствования по поводу перераспределения национального дохода.

Можно также охарактеризовать налоги, как своеобразную

цену монополистической купли-продажи услуг государством при выполнении им своих

функций. Монополистической потому, что конкурентов в этой одеже нет и не может

быть. Продавцом выступает государство, покупателем выступает общество в лице

субъектов налогообложения: предприятия, организации и население. Будучи

продавцом, государство заинтересовано в максимальном уровне и темпах роста

налогов. "Покупатели" же, наоборот всегда заинтересованы в их

минимизации. Общество в целом стремится к достижению оптимального уровня

налогового бремени, необходимого и достаточного для нормального

функционирования всех его структур, объектов и субъектов в каждый момент его

развития.

Необходимо отличать понятия налоги и сборы (пошлины). Хотя

сборы (пошлины), как и налоги, являются взносами, имеющими обязательный,

безэквивалентный характер, они взимаются в индивидуальном порядке в связи с

оказанием государственными органами услуг (действий) публично правового

характера.

Не признаются налогами взносы (платежи), осуществляемые в

рамках отношений, не регулируемых налоговым законодательством, а также платежи

в виде штрафов или иных санкций за нарушение законодательства.

Это дает основание рассматривать налоги как важную

экономическую категорию - совокупность экономических отношений. При изъятии

налогов между государством и юридическими или физическими лицами возникают

денежные отношениями, затрагивающие существенные интересы участников создания и

распределения национального дохода на общегосударственные нужды, в мобилизации

этих средств и перераспределении через бюджет. У собственников созданного или

полученного за выполненные услуги или работы национального дохода при изъятии

налогов затрагиваются первостепенные экономические интересы, поскольку уменьшаются

их реальные доходы. Это влечет за собой сокращение лишних ресурсов, а иногда

средств на расширение и совершенствование производства товаропроизводителей.

Перераспределение денежных доходов основных участников

общественного производства осуществляется в форме подоходного налога, в форме

отчислений в пенсионный фонд, в форме налога на прибыль и других налоговых

платежей и сборов.

Законодательством установлено, что объектами

налогообложения являются: прибыль (доход); стоимость определенных товаров; добавленная

стоимость продукции; имущество юридических и физических лиц; передача имущества

(дарение, продажа, наследование); операции с ценными бумагами; отдельные виды

деятельности; другие объекты, установленные законодательством.

Один и тот же объект облагается налогом одного вида

только один раз за установленный период налогообложения (месяц, квартал;

полугодие, год). Общее количество налогоплательщиков определяется количеством

юридических лиц (предприятий, организаций, учреждений), численностью граждан,

зарегистрированных в налоговых органах в качестве лиц, занимающихся

предпринимательской деятельностью, и численностью граждан, уплачивающих

подоходный налог по месту получения заработной платы.

Функция налога - это проявление его сущности в действии,

способ выражения его свойств. Функция показывает, каким образом реализуется

общественное назначение данной экономической категории как инструмента

стоимостного распределения и перераспределения доходов государства отсюда

возникает распределительная функция налогов, отражающая их сущность как особого

централизованного звена распределительных отношений. Посредством налогов в

государственном бюджете концентрируются средства, направляемые затем на

расширение народнохозяйственных проблем, как производственных, так и

социальных, (финансирование крупных межотраслевых, комплексных целевых программ

научно-технических, экономических и др.).[32,с.17]

Распределительная функция налогов обладает рядом свойств,

характеризующих многогранность ее роли в воспроизводственном процессе. Это,

прежде всего то, что изначально распределительная функция налогов носила чисто

фискальный характер: наполнить государственную казну, чтобы иметь возможность

содержать армию, чиновничий аппарат, а со временем и социальную сферу

(просвещение, здравоохранение и т.д.). Но с тех пор, как государство посчитало

необходимым активно участвовать в организации хозяйственной жизни в стране, у

него появились регулирующие функции, которые осуществлялись через налоговый

механизм.

С помощью налогов государство перераспределяет часть

прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие

производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и

фондоемкие отрасли с длительным сроком окупаемости затрат: железные дороги и

автострады, добывающие отрасли, электростанции и др. В современных условиях

значительные средства из бюджета должны быть направлены на развитие

сельскохозяйственного производства, отставание которого наиболее болезненно

отражается на всем состоянии экономики и жизни населения.

Перераспределительная функция налогов носит ярко

выраженный социальный характер. Соответствующим образом построенная налоговая

система позволяет придать рыночной экономике социальную Направленность, как это

сделано в Германии, Швеции многих других странах. Это достигается путем

установления прогрессивных ставок налогообложения, направления значительной

части бюджета на социальные нужды населения, полного или частичного

освобождения от налогов граждан, нуждающихся в социальной защите.

Налоги как важнейшая экономическая категория развитого

товарного производства неизменно связаны с более общей категорией —

государственным бюджетом, поскольку участвуют в его формировании.

Свое назначение и функции налоги осуществляют в едином

бюджетном процессе, выполняя фискальную, контрольную, распределительную и

стимулирующую функции.

Фискальная функция реализуется посредством изъятия части

доходов населения, предприятий для выполнения доходов бюджета, вторая

выражается через экономические рычаги воздействия на усиление мотивов к труду,

экономическое расходование ресурсов, расширение и техническое перевооружение

производства.

Выполняя свою фискальную функцию, налоги должны

обеспечить аккумуляцию части ресурсов юридических и физических лиц в бюджет, формирование

устойчивой его доходной части. При определении объектов обложения налогами

целесообразно учитывать оптимальную величину

ставок, сочетая общегосударственные и личные интересы

граждан, а также отдельных звеньев хозяйства. Поступления в виде налогов должны

покрывать основные финансовые потребности общества, но при этом не лишать

заинтересованности всех плательщиков в увеличении своих доходов. В противном

случае при сиюминутном возрастании поступлений в бюджет за счет высоких налогов

подрывается материальная основа устойчивости его доходной базы - рост

производства и повышение его эффективности.

Следующая функция налогов как экономической категории

состоит в том, что появляется возможность отражения налоговых поступлений и их

сопоставления с потребностями государства в финансовых ресурсах. Благодаря

контрольной функции оценивается эффективность каждого налогового канала и

налогового "процесса" в целом, выявляется необходимость внесения

изменений в налоговую систему и бюджетную политику. Контрольная функция

налогово-финансовых отношений проявляется лишь в условиях действия

распределительной функции. Таким образом, обе функции в органическом единстве

определяют эффективность налогово-финансовых отношений и бюджетной политики.

Для того чтобы обеспечивать деловую активность людей

система налогообложения должна отвечать следующим требованиям:

• максимальная простота налоговой системы;

• целостность налоговой системы;

• стабильность и устойчивость налоговых ставок, и порядок

исчисления налоговых взносов в бюджет и внебюджетные фонды;

• нейтральность системы налогообложения по отношению ко

всем плательщиков налогов [6, с. 26].

Таким образом, можно отметить, что налоги в экономической

структуре государства выступают как объективная реальность и как материальная база

для выполнения государством функций по управлению обществом. Их сущность

выражается в отношениях между государственной властью, хозяйствующими

субъектами и отдельными гражданами по поводу перераспределения национального

дохода на общегосударственные нужды. Государство в этих отношениях выступает

главным действующим лицом, устанавливая в законодательном порядке правила

изъятия в свое распоряжение части доходов предприятий и населения на условиях

безвозвратности и принуждения.

1.2 Классификация налогов и ее роль в управлении налогами

Классификация налогов это группировка налогов по

различным признакам. Она вносит значительный вклад в систематизацию учета

налогов и налоговых групп и на этой основе для налогоплательщиков вводятся

классификационные кодификаторы и идентификационные номера.

Классификационные кодификаторы позволяют получать

оперативную информацию о состоянии налоговых процессов, выявлять негативные

стороны налоговой техники и исправлять их.

Пользуясь такой классификацией, можно определить роль

каждого налога и налоговой группы по отношению к республиканскому бюджету,

местным бюджетам, по отношению к финансовому состоянию, как налогоплательщиков,

так и государства.

Состав налогов налоговой системы Беларуси можно

классифицировать определенным образом, объединив группы налогов по

классификационным признакам: объект обложения, особенности ставки, полнота прав

соответствующих бюджетов в использовании поступающих налоговых сумм и др.

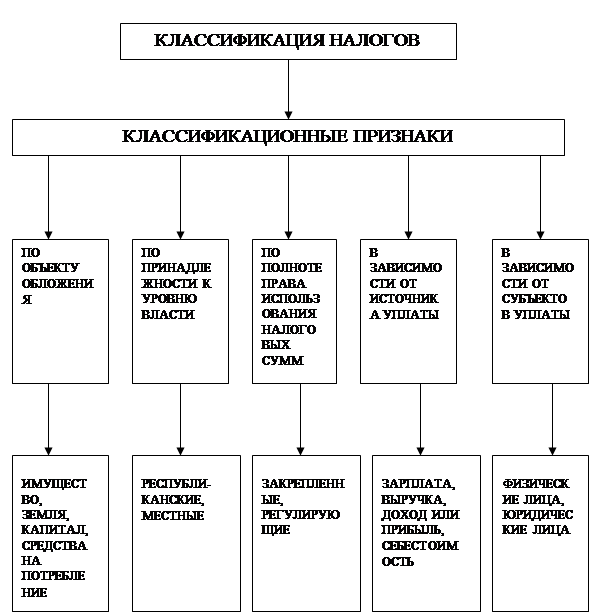

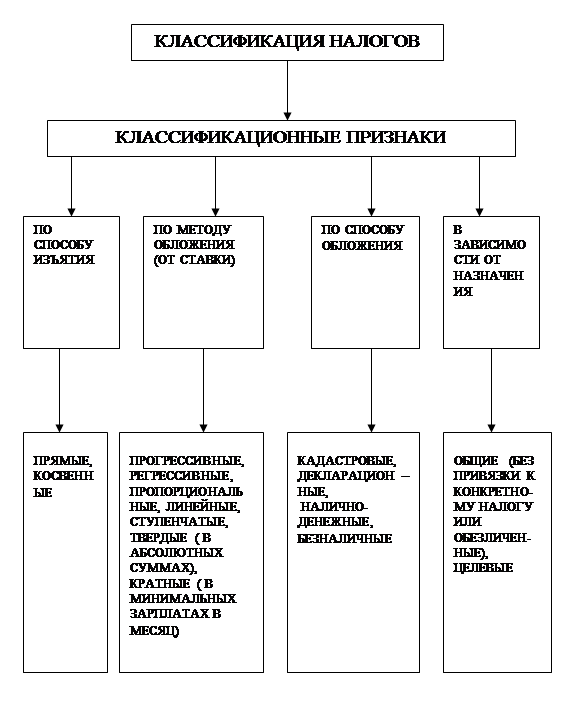

Классификацию налогов Беларуси по основным классификационным признакам можно

представить следующим образом (приложение 1 рис. 1.1, рис. 1.2).

По характеру взаимоотношений между государством и

субъектами налогов, т.е. по способу изъятия, различают прямые и косвенные

налоги.

Прямые налоги это налоги, взимаемые государством

непосредственно с доходов или имущества налогоплательщика. В свою очередь

прямые налоги делятся на реальные и личные [32, с. 26].

Реальные налоги уплачиваются с отдельных видов имущества,

товаров или деятельности, независимо от финансового положения налогоплательщика.

Личные налоги учитывают финансовое положение

налогоплательщика и взимаются у источника дохода.

Косвенные налоги это налоги на товары и услуги,

устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе

потребления товаров и услуг. К таким налогам относятся акцизы, НДС, таможенная

пошлина, налог с продаж и др. Косвенные налоги можно подразделить на

универсальные, индивидуальные, монопольные (фискальные) и таможенные пошлины

[33, c. 42].

Универсальные косвенные налоги делятся на однократные,

многократные и НДС. Индивидуальными налогами являются акцизы, которыми

облагаются отдельные виды товаров, услуги или обороты на определенные стадии

воспроизводства, например, налог с продаж. Монопольные (фискальные) налоги –

вид налогов, реализация которых является монополией государства. Например,

реализация табака, спиртных напитков, спичек, соли и т.д. Таможенные пошлины –

косвенный вид налогов, взимаемых при перемещении товаров (работ, услуг) через

таможенную границу (при внешнеэкономической деятельности). Они имеют самую

сложную структуру [2, c.26].

По источникам уплаты налоги можно классифицировать

следующим образом:

платежи, уплачиваемые из выручки от реализации продукции,

работ, услуг (отчисления в республиканский фонд поддержки производителей

сельскохозяйственной продукции, продовольствия и аграрной науки; акцизы);

платежи, включаемые в себестоимость продукции, работ,

услуг (отчисления в фонд социальной защиты населения; платежи на землю; налог

за пользование природными ресурсами в пределах лимита (экологический налог);

отчисления в инновационный фонд);

платежи, уплачиваемые из прибыли (налог на недвижимость;

налог на доходы; налог на прибыль; налог на приобретение транспортных средств;

транспортный сбор; местные налоги и сборы).

Существуют и другие основания деления налогов на виды,

например, по периодичности уплаты (регулярные и разовые), по методу

налогообложения (равные, пропорциональные, прогрессивные и регрессивные) и т.д.

В принципе в качестве критерия деления налогов на виды можно взять любой

системный признак налога [31, с. 37].

Таким образом, хозяйствующие субъекты уплачивают в бюджет

и во внебюджетные фонды более двадцати видов налогов и сборов, которые в

комплексе позволяют наиболее полно учесть платежеспособность налогоплательщиков,

разнообразие форм их доходов, соблюсти принципы равенства и справедливости и

эффективно регулировать процессы потребления и накопления.

Социально-экономическая природа налогов, их назначение и

влияние на экономическую и политическую жизнь государства определяется

государственным строем и политикой, проводимой властью.

2. Характеристика налоговой системы в Республики Беларусь

на современном этапе

2.1 Налоговая система и принципы ее построения

Понятие «налоговая система» является дальнейшим развитием

и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые

отношения налогоплательщиков с бюджетом по поводу формирования централизованных

фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных

фондах, то налоговая система развивает и конкретизирует этот процесс, определяя

задачи, формы, методы и принципы.

Налоговые системы современных государств - результат их

многовековой эволюции. С точки зрения структуры экономики, институтов

государственной власти, правовой доктрины, а именно они придают колорит

национальным налоговым системам, национальная налоговая система в каждом

государстве индивидуальна, так как нет абсолютно одинаковых государств. Однако

налоги как интернациональная экономическая категория, сохраняя национальные

особенности, имеют ряд общих признаков. Без этого было бы невозможно сравнивать

налоговые системы различных государств, а главное, - международная торговля и

движение капиталов требуют если не равных, то приблизительно одинаковых

налоговых условий.

Налоговая система - единство экономических, правовых и

организационных принципов, обусловливающих ее самостоятельность и

функционирование. Кроме уровня развития экономики, отношений собственности,

большое значение для построения налоговой системы имеют политико-правовые

принципы.

Экономическая и юридическая науки выделяют следующие

общие характеристики налоговой системы:

• порядок установления и ввода в действие налогов;

• виды налогов или систему налогов; классификацию налогов

в соответствии с национальной бюджетной классификацией;

• порядок распределения налогов между звеньями бюджетной

системы;

• налоговые органы;

• права и обязанности налогоплательщиков;

• права и обязанности налоговых органов;

• ответственность участников налоговых отношений;

• защиту прав и интересов налогоплательщиков;

• налоговое законодательство.

Каждое государство имеет свою систему налогов, или

перечень законодательно установленных налогов. Их количество варьирует в

зависимости от многих обстоятельств экономического и исторического характера. В

целях сравнимости и достижения единообразия в построении налоговых систем, к

чему обязывают интеграционные процессы и нормы международного финансового

права, все налоги подразделяются по критериям бюджетной классификации.

Республика Беларусь перешла в 1998 году на международные стандарты в области

бюджетной классификации.

В налоговых отношениях участвуют две стороны:

налогоплательщики и государство, интересы которого защищают государственные

налоговые органы. Они могут действовать как самостоятельные органы

государственного управления либо как структуры в составе, как правило,

Министерства финансов [1, с. 34].

В Республике Беларусь права и обязанности

налогоплательщиков изложены Налоговом кодексе Республики Беларусь (РЖ РБ),

вступившем в силу 1 января 2004 года, статьи 21-22. А права, обязанности и

ответственность налоговых органов Беларуси установлены в статьях 67, 82-84 НК

РБ.

Принципиальным в налоговой системе является ее

логичность, отлаженность, эффективность и эластичность, то есть приспособляемость

к изменяющимся условиям. При этом важна не только официально декларированная

налоговая система, но и ее реальная действенность, включая отклонения от

декларированных принципов и правил, бюрократизм, коррумпированность налогового

аппарата, необязательность выполнения налоговых предписаний. По мнению Ф.

Бэкона, подать, взимаемая с согласия народа или без такового, может быть

одинакова для кошельков, но не одинаково ее действие на дух народа.

Налоговый механизм - совокупность организационно-правовых

норм, методов и форм государственного управления налогообложением через систему

надстроечных инструментов (налоговых ставок, налоговых льгот, способов

обложения и др.).

В законе о каждом налоге должен содержаться исчерпывающий

набор сведений, который позволял бы конкретно определить: обязанное лицо,

размер обязательства и порядок его исполнения; границы требований государства

относительно имущества плательщика.

Инструментами налогового механизма или элементами

налоговой системы выступают:

• субъект налога,

• предмет и объект налогообложения,

• база налогообложения,

• источники выплаты налоговых платежей,

• ставка налога,

• налоговые льготы,

• налоговый и отчетный периоды,

• санкции,

• порядок уплаты и сроки перечисления налоговых платежей

и предоставления отчетов в государственную инспекцию [1, с. 38].

Механизм налогового регулирования опирается на

законодательную базу и включает ряд инструментов, позволяющих направлять

предпринимательскую инициативу налогоплательщиков в нужное русло, обеспечивая

тем самым стабильность и рост поступлений доходов в государственный бюджет.

Задачей государственных органов власти является

законодательное утверждение четких критериев каждого из перечисленных

элементов, позволяющее толковать их однозначно в любой ситуации.

Совокупность инструментов налоговой системы, которая

представляет собой налоговое обязательство, выражает взаимосвязь и

взаимозависимость составляющих элементов налога как экономико-правового

явления. В структуре налогового обязательства налоговая норма (налоговый закон,

нормативный акт) определяет общие правила в налоговой сфере. Она

устанавливается и утверждается в определенном порядке. Именно налоговая норма

регулирует возникновение, изменение, исполнение и прекращение налоговых

обязательств. Без налоговой нормы обязанность уплачивать налог не может

считаться установленной в законном порядке и в рыночной экономике не влечет за

собой финансовых последствий для субъектов хозяйствования.

В соответствии с НК РБ, статья 13, «плательщиками

налогов, сборов (пошлин) признаются организации и физические лица, на которых в

соответствии с Кодексом возложена обязанность уплачивать налоги, сборы

(пошлины).

Под организациями понимаются:

1) юридические лица Республики Беларусь;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной

деятельности);

4) хозяйственные группы.

Под физическими лицами понимаются:

1) граждане Республики Беларусь;

2) граждане либо подданные иностранного государства;

3) лица без гражданства (подданства)».

Согласно ПК РБ (статья 28), «объектами налогообложения

признаются обстоятельства, с наличием которых у плательщика налоговое

законодательство связывает возникновение налогового обязательства».

Налоговая ставка - величина налога в расчете на единицу

объекта налогообложения. Она устанавливается либо в коэффициентах (процентах),

либо в абсолютных суммах [34, с. 10].

Согласно ПК РБ (статья 41), «налоговая ставка

представляет собой величину налоговых начислений на единицу измерения налоговой

базы, если иное не установлено настоящим Кодексом. Налоговые ставки и порядок

их применения устанавливаются применительно к каждому налогу, сбору (пошлине)».

В теории и практике налогов большое значение имеют методы

построения налоговых ставок, среди которых выделяются:

• твердые ставки - определяются в абсолютной сумме

(например, ставка с кубического сантиметра);

• пропорциональные ставки - устанавливаются в процентах к

облагаемому доходу, обороту либо стоимости имущества (например, ставки по

налогу на имущество предприятия, налогу на прибыль);

• прогрессивные ставки - увеличиваются с ростом объекта

облагаемого дохода по действующей шкале. Подоходный налог с физических лиц

взимается по прогрессивным ставкам, колеблющимся от 9 до 35% дохода

плательщика. Прогрессия бывает двух видов - простая и сложная. При простой

прогрессии ставка налога растет и распространяется на всю сумму облагаемого

налога; при сложной - объект обложения делится на части, каждая из которых

облагается своей ставкой, то есть повышенные ставки применяются не ко всему

объекту, а к части, превышающей предыдущую ступень. Сложная прогрессия более

выгодна плательщику, поскольку обеспечивает ему низкое обложение, при простой

же прогрессии весь доход подлежит обложению высокой ставкой;

• регрессивные ставки - понижаются по мере роста объекта

налога и устанавливаются обычно не в процентах, а в абсолютных суммах. В

налоговой политике любого государства важное место занимают налоговые льготы,

представляющие собой частичное или полное освобождение определенного круга

физических и юридических лиц от уплаты налогов путем вычетов, скидок при

определении налогооблагаемой базы.

Налоговые льготы - это определенная часть объекта,

изъятая из-под обложения. Налоговые льготы имеют большое стимулирующее значение

для развития экономики, приоритетных отраслей, отдельных производств, регионов

страны. Скидки, ослабляя налогообложение, улучшают материальное положение физических

лиц, отдельных групп населения. Скидки и льготы для предпринимателей

стимулируют производство [1, с. 49].

Согласно НК РБ (статья 41), «налоговыми льготами

признаются предоставляемые отдельным категориям плательщиков предусмотренные

налоговым законодательством преимущества по сравнению с другими плательщиками,

включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в

меньшем размере. Налоговые льготы устанавливаются в виде:

• освобождения от уплаты налога, сбора (пошлины);

• дополнительных по отношению к учитываемым налогам при

определении (исчислении) скидок, уменьшающих налоговую базу либо сумму налогов,

сбора (пошлины);

• пониженных по сравнению с обычными налоговых ставок;

• в ином виде, установленном Президентом Республики

Беларусь.

Нормы Кодекса, определяющие основания и порядок

применения налоговых льгот, не могут носить индивидуальный характер. Льготы по

налогам, сборам (пошлинам) устанавливаются Президентом Республики Беларусь и

Кодексом. Льготы по налогам, сборам (пошлинам) плательщикам индивидуально

предоставляются в виде, порядке и на условиях, определяемых Президентом Республики

Беларусь. Местные Советы депутатов или по их поручению местные исполнительные и

распорядительные органы вправе в порядке, определенном Президентом Республики

Беларусь и законами, предоставлять льготы по налогам, сборам (пошлинам),

полностью уплачиваемым в местные бюджеты».

По налогам могут устанавливаться в законодательном

порядке определенные льготы в различных формах, к числу которых относятся:

введение налогооблагаемого минимума — освобождение от

налога части его объекта;

установление налогового иммунитета - освобождение от

налогов отдельных лиц или категорий плательщиков;

понижение ставок налога, уменьшение его оклада;

предоставление налогового кредита (отсрочка внесения оклада

налога);

изъятие из налогообложения части объекта налога;

вычет из налогового платежа за расчетный период;

освобождение от отдельных видов налогов и ряд других.

В зависимости от сферы применения различают следующие

налоговые льготы:

общие, предназначенные всем плательщикам соответствующего

налога;

специальные, предоставляемые отдельным группам

плательщиков.

Именно они используются государством для регулирования

рыночной экономики.

При этом важно предвидеть экономические последствия

введения этих льгот и оперативно реагировать на изменения, совершенствуя

механизм налогообложения и в первую очередь — налоговые льготы. В любом случае

льготы, предоставленные определенным сферам хозяйства, определенным категориям

плательщиков, должны обеспечивать им ускоренное развитие.

Государство использует налоговые льготы как один из

главных налоговых инструментов регулирования экономики. Изменяя величину

налоговых льгот, оно может воздействовать на экономическую ситуацию. Обычно

льготное обложение прибыли, доходов предусматривается в период спада

производства. Так, развитые страны в период экономического кризиса середины

70-х гг. ввели очень важную налоговую льготу при обложении прибыли -

инвестиционный налоговый кредит с целью расширения инвестиций. В период

подъема, наоборот, скидки сокращаются, чтобы замедлить рост производства.

Умелое и эффективное оперирование основными инструментами

и рычагами налогового регулирования (ставки, льготы, налоговая база и др.)

сыграло решающую роль в экономическом подъеме послевоенной Германии.

В США, например, введены различные налоговые льготы,

которые побуждают компании рационально использовать капитал, стимулируют

развитие научно-исследовательских и опытно-конструкторских работ, ускоренную

амортизацию основного капитала, увеличение инвестиций, использование

альтернативных видов энергии.

В Канаде льготы предоставляются в форме инвестиционного

кредита для выделенной группы районов. Для стимулирования развития сельского

хозяйства предусмотрены три специальные льготы. Большое внимание уделяется

стимулированию малого бизнеса. Для всех компаний малого бизнеса применяется

минимальная ставка.

В Австрии широко используется такая льгота для физических

лиц, как налоговый кредит: дополнительный налоговый кредит для единственного

получателя дохода в семье; дополнительный налоговый кредит на детей

единственного получателя дохода; дополнительные кредиты для наемных работников:

транспортный налоговый кредит; налоговый кредит для пенсионеров; налоговый

кредит для лиц, совершающих регулярные поездки на рубеж. Ряд налоговых льгот и

привилегий имеют компании, участвующие в совместной деятельности с иностранными

фирмами и корпорациями. Применяется льгота по налогообложению НДС группы

компаний, объединившихся в холдинг; которые зарегистрированы как единый субъект

налогообложения. Оборот внутри этой группы налогом не облагается.

Во Франции налоговые льготы распространены на большинство

продовольственных товаров, книгоиздание и производство медикаментов [59, с.

36].

Действующие льготы по налогообложению прибыли предприятий

Республики Беларусь направлены на стимулирование: финансирования затрат на

развитие производства и жилищное строительство; малых форм предпринимательства;

занятости инвалидов и пенсионеров; благотворительной деятельности в

социально-культурной и природоохранительной сферах.

Льготный режим налогообложения воздействует на отраслевую

структуру производства, развитие приоритетных отраслей экономики. Приоритетными

для Республики Беларусь являются:

развитие агропромышленного комплекса и всей

инфраструктуры, связанной с его обслуживанием;

внедрение механизма структурной инвестиционной политики,

ориентированной на использование интеллектуального потенциала и развитие

трудоемких и особенно наукоемких отраслей и производств;

обеспечение конкурентоспособности на мировых рынках;

структурная перестройка предприятий военно-промышленного комплекса;

развитие предпринимательства и бизнеса;

привлечение иностранных инвестиций для развития новых

технологий, способствующих экономическому росту.

Налоговые льготы должны содействовать не только развитию

наиболее приоритетных и важных отраслей экономики, но и решению проблем

регионального развития страны. Такой налоговый режим может временно

распространяться на свободные экономические зоны. Есть необходимость увеличить

налоговые льготы для отраслей, функционирующих в экономически отсталых районах

республики.

Для современной Беларуси важное значение имеет отработка

принципов построения налоговой системы применительно к особенностям развития

экономики [16, с. 42].

Весь комплекс принципиальных положений для системы

налогообложения разграничивается на две подсистемы.

1. Классические, или межнациональные принципы. Они и

идеальны, и, если налоговая система строится строго на основе их использования,

то ее можно считать оптимальной.

2. Организационно-экономические, или внутринациональные

принципы. На их основе создаются налоговые концепции и задаются условия

действия налогового механизма применительно к типу государства, политическому

региону и возможностям экономики, сложившимся социальным условиям развития

общества [18, с. 56].

С развитием национальных экономик меняются и системы

налогообложения, все больше приближаясь к классическим принципам. Вместе с тем,

национальные системы налогообложения не теряют своей индивидуальности.

Определяемые наукой в настоящее время принципы налогообложения можно разделить

на две группы [32, с. 31].

Первая группа включает всеобщие, или функциональные

принципы, которые, так или иначе используются в налоговых системах всех стран.

Это и есть подсистема межнациональных принципов построения системы

взаимоотношений налогоплательщиков и государства:

1) принцип равномерности требует, чтобы граждане каждого

государства принимали материальное участие в обеспечении правительства

соразмерно тем доходам, которые они получают под покровительством этого

правительства. Данное правило называют еще принципом справедливости, требующим,

чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально

слабо защищенных слоев населения;

2) принцип определенности гласит, что точные суммы, способ

и время платежа должны быть заранее известны плательщику;

3) принцип удобства предполагает, что налог должен

взиматься в такое время и таким способом, которые наиболее удобны для

плательщика, то есть государство должно устранить формальности и упростить акт

уплаты налога, а также приурочить налоговый платеж ко времени получения дохода;

4) принцип экономности означает необходимость сокращения

издержек взимания налогов: расходы по сбору налогов должны быть минимальными

[18, с. 57].

Кроме этих классических принципов со временем сложился

комплекс требований (принципов), предъявляемых как со стороны государства, так

и со стороны плательщиков:

- принцип всеобщности, выражающий единый подход к

налогоплательщикам независимо от источника дохода;

- однократность обложения одного и того же объекта за

определенный период;

- стабильность налоговой системы в течение длительного

периода времени;

- оптимальность налоговых изъятий, то есть обеспечение

государства налоговыми доходами при относительно небольшом количестве налогов и

справедливой тяжести обложения юридических и физических лиц [32, с. 33].

Вторая сфера принципов налогообложения включает в себя

экономические и организационно-правовые принципы построения налоговой системы в

конкретных условиях общественно-политического и социально-экономического

развития страны. Данная совокупность принципиальных требований относится к

подсистеме внутринациональных принципов, на основании которых принимается закон

о налоговой системе конкретной страны на определенный период времени. Эта

система демонстрирует, какие фундаментальные принципы налогообложения в полной

мере применимы в этой стране, какие - лишь частично, а какие вовсе не

вписываются в систему налоговых отношений налогоплательщиков с государством

[16, с. 43].

Что касается налоговой системы Республики Беларусь, то в

ней имеются характерные для экономики республики внутринациональные принципы,

отвечающие мировым стандартам и получившие свое развитие в свете сложившихся

социально-экономических отношений в государстве [32, с. 34].

В частности, не допускается установление налогов,

нарушающих единое экономическое пространство и единую налоговую систему

государства; не допускается вводить налоги, которые прямо или косвенно

ограничивают свободное перемещение в пределах республики капитала, товаров,

денежных средств, или затруднять законную деятельность налогоплательщиков; не

допускается устанавливать дополнительные налоги или повышенные либо

дифференцированные ставки налогов в зависимости от форм собственности,

организационно-правовой формы хозяйствующих субъектов, гражданства физического

лица [18, с. 59].

Перечисленные принципы налогообложения были учтены при

формировании налоговой системы Беларуси, адекватной рыночным преобразованиям. В

течение последних лет серьезные изменения вносились в механизм налогообложения

и структуру налогов. При этом, однако, неоднократно нарушался принцип

определенности: вносимые изменения утверждались законодательными актами задним

числом [16, с. 44].

Требует рассмотрения еще один принцип построения

налоговой системы – стимулирование развитие хозяйствующих субъектов.

Необходимость выделения такого принципа обусловлена склонностью государства

возлагать налоговую нагрузку на хозяйствующие субъекты. Она не учитывает

эффективности работы предприятия (налоги с оборота и есть результат такой

склонности), что порождает незаинтересованность государства в эффективной

работе хозяйствующих субъектов. Выполнение данного принципа будет

обеспечиваться стремлением установить прямую пропорциональную зависимость между

суммой налоговых отчислений и получаемым доходом (прибылью). Это позволит

предприятиям легче перенести кризисные ситуации, связанные с временным

отсутствием прибыли, а государству ― пристальнее заботиться об

эффективности работы хозяйствующих субъектов, а не об объемах производства.

Построение налоговой системы с учетом принципа

существования стимула для государства в повышении эффективности работы

хозяйствующих субъектов позволит избежать необоснованного налогообложения

издержек предприятия [66, с. 67].

Налоговая система любого государства создается сообразно

общественно-политическому устройству общества, типу государства, его задачам,

целям и экономической политике.

При построении налоговой системы особо важен выбор видов

налогов, методов и способов их взимания.[32, с. 36]

В налогообложении действует три способа взимания налогов,

касающиеся учета и оценки объекта налога: кадастровый, декларационный,

административный у источника образования объекта [16, с. 47].

Первый способ (кадастровый) предполагает использование

кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и

средней доходности объекта обложения (земли, домов), которые используются при

исчислении соответствующего налога. Так, для поземельного налога в зарубежных

странах действует земельный кадастр, при составлении которого типичные участки

земли группируются в зависимости от качества, местоположения, использования.

Для каждой группы устанавливается средняя доходность на единицу площади за ряд

лет, остальные земельные участки приравниваются к той или иной категории.

Земельные кадастры устанавливаются государственными органами.[18, с. 64]

В земельном кадастре Беларуси представлен

систематизированный перечень (свод) сведений о земле как средстве производства,

о земельных угодьях, приводится описание земельных угодий, участков, указывается

их площадь и место расположения, конфигурация, качество, оценка стоимости.

Однако такой подход к составлению земельного кадастра не лишен недостатков.

Во-первых, его составление требует длительного времени, во-вторых, данные

кадастровых оценок быстро устаревают вследствие изменения ценности земли и

инфляции. В прошлом кадастры широко использовались для переписи лиц при

обложении подушным налогом [32, с. 36].

Второй способ (декларационный) предусматривает подачу

налогоплательщиком в налоговые органы официального заявления о величине объекта

обложения, в которую, как правило, включают данные о доходах и расходах

плательщика, источниках доходов, налоговых льготах и порядке исчисления оклада

налога. Этот способ учитывает недостатки предыдущего, но создает условия для

уклонения от уплаты налога, поскольку контроль финансовых органов за субъектом

ослабевает [16, с. 47].

Третий способ (административный) предполагает исчисление

и изъятие налога у источника образования объекта обложения, обычно

осуществляемые бухгалтерией предприятия или другим органом, который выплачивает

налог. Таким путем взимается подоходный налог, налог с доходов по ценным

бумагам и др. В данном случае налог удерживается бухгалтерией до выплаты

дохода, что исключает возможность уклонения от его уплаты. Сумма изъятого

налога переводится сборщиком-предприятием в бюджет. В современных условиях этот

способ часто сопровождается последующей подачей декларации в налоговые органы

[32, с. 37].

Применяют следующие методы уплаты налога:

наличный платеж, когда плательщик вносит в казну государства

определенную сумму денег в наличной форме;

безналичный платеж, когда происходит перечисление через банк

со счета клиента на счет бюджета;

расчет гербовыми марками, то есть с помощью покупки

плательщиком специальных марок и наклеивания их на официальный документ

вступает в законную силу [18, с. 65].

2.2 Особенности формирования налоговой системы Республики

Беларусь на современном этапе

В течение 2007 года проведение налоговой политики в

Республике Беларусь осуществлялось в рамках реализации следующих основных

направлений:

В законах Республики Беларусь «О внесении изменений и

дополнений в некоторые законы Республики Беларусь по вопросам налогообложения»,

«О бюджете Республики Беларусь на 2007 год», Декрете Президента Республики

Беларусь от 26 декабря 2006 г. № 21 «О внесении изменения в Декрет Президента

Республики Беларусь от 23 декабря 1999 г. № 43 и признании утратившими силу

некоторых декретов и отдельных положений декретов Президента Республики

Беларусь» и Указе Президента Республики Беларусь от 29 декабря 2006 г. № 750 «О

внесении дополнения и изменений в некоторые указы Президента Республики

Беларусь и признании утратившими силу отдельных указов и положений указов

Президента Республики Беларусь» были реализованы мероприятия по упрощению

налоговой системы и совершенствованию налогового законодательства.

Так, с 1 января 2007 года были отменены чрезвычайный

налог для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательные

отчисления в государственный фонд содействия занятости.

Изменен порядок налогообложения доходов в виде дивидендов

и доходов страховых организаций путем включения данных видов доходов в

налогооблагаемую базу для исчисления налога на прибыль.

В целях реализации Закона Республики Беларусь «О внесении

изменений и дополнений в некоторые законы Республики Беларусь по вопросам

налогообложения» Президентом Республики Беларусь приняты:

Указ от 26 марта 2007 г. № 138 «О некоторых вопросах

обложения налогом на добавленную стоимость». Указом утверждены перечни работ по

строительству и ремонту объектов жилищного фонда и жилищно-коммунальных и

эксплуатационных услуг, оказываемых физическим лицам, в том числе через

организации, осуществляющие эксплуатацию жилищного фонда, и иные организации,

заключившие договоры на оказание этих услуг физическим лицам, обороты по

реализации которых на территории Республики Беларусь освобождаются от обложения

налогом на добавленную стоимость;

Указ от 21 июня 2007 г. № 287 «О налогообложении

продовольственных товаров и товаров для детей», которым утвержден единый

перечень продовольственных товаров и товаров для детей, при ввозе на таможенную

территорию Республики Беларусь и (или) реализации которых применяется ставка

налога на добавленную стоимость в размере 10 процентов.

Подготовка нормативных правовых актов, направленных на

упрощение налоговой системы Республики Беларусь и дальнейшее совершенствование

налогового законодательства.

3 апреля 2007 г. принят Указ Президента Республики

Беларусь № 162 «О некоторых вопросах применения льгот и вычетов по подоходному

налогу с физических лиц», который направлен на оказание дополнительной

государственной поддержки и улучшение материального положения многодетных семей

и семей, воспитывающих детей-инвалидов. Указом предусмотрено предоставление

родителям, воспитывающим 3-х и более детей в возрасте до восемнадцати лет или

детей-инвалидов, стандартного налогового вычета по подоходному налогу с

физических лиц в размере 4 базовых величин на каждого ребенка.

Указом также утверждены перечень международных

организаций, иностранных государств, доходы сотрудников, граждан (подданных)

которых не подлежат налогообложению в соответствии с законодательством и

международными договорами и правила предоставления налоговых вычетов из

подлежащих налогообложению доходов физических лиц, связанных с:

приобретением возмездноотчуждаемого имущества и (или) его

отчуждением;

осуществлением индивидуальными предпринимателями и

приравненными к ним для целей налогообложения лицами (частными нотариусами)

предпринимательской деятельности;

получением доходов от сдачи в аренду (субаренду), наем

(поднаем) жилых и нежилых помещений;

получением вознаграждения по результатам интеллектуальной

деятельности.

Указ Президента Республики Беларусь от 7 мая 2007 г. №

215 «О ставках налога за использование природных ресурсов (экологического

налога) и некоторых вопросах его взимания» установил ставки платежей

экологического налога, а также обеспечил совершенствование экономического

механизма природопользования.

С 1 июля 2007 года с принятием Указа Президента

Республики Беларусь от 9 марта 2007 г. № 119 ”Об упрощенной системе

налогообложения“ существенно расширены условия применения упрощенной системы

налогообложения.

Так, возможность уплаты одного налога с выручки получили

индивидуальные предприниматели, а также организации, у которых количество

наемных работников не превышает 100 человек, а годовая выручка – 2 млрд.

рублей. При этом установлен упрощенный порядок ведения бухгалтерского учета.

Налог уплачивается по ставке 10 процентов валовой

выручки. Для организаций и индивидуальных предпринимателей, уплачивающих налог

на добавленную стоимость, ставка единого налога при упрощенной системе

налогообложения установлена в размере 5 процентов. Для организаций и

индивидуальных предпринимателей, использующих в качестве налоговой базы валовой

доход, ставка налога - 20 процентов. При этом валовой доход в качестве

налоговой базы вправе использовать организации со средней численностью

работников за каждый месяц, не превышающей 5 человек, и индивидуальные

предприниматели, валовая выручка которых не превышает 600 млн. рублей в год,

занимающиеся розничной торговлей и (или) оказывающие услуги общественного

питания.

Для организаций и индивидуальных предпринимателей с

местом нахождения (жительства) в населенных пунктах, преобразованных в

агрогородки, а также в поселках городского типа и городах районного подчинения

с численностью населения до 50 тыс. человек при применении упрощенной системы

налогообложения установлены льготные (пониженные) налоговые ставки:

в размере 5 процентов – для организаций и индивидуальных

предпринимателей, применяющих упрощенную систему без уплаты НДС;

в размере 3 процентов – для организаций и индивидуальных

предпринимателей, уплачивающих НДС.

В целях стимулирования экономического развития малых и

средних городских поселений, а также сельских населенных пунктов были приняты

Указ Президента Республики Беларусь от 7 июня 2007 г. № 265 «О Государственной

комплексной программе развития регионов, малых и средних городских поселений на

2007-2010 годы» и Декрет Президента Республики Беларусь от 20 декабря 2007 г. №

9 «О некоторых вопросах регулирования предпринимательской деятельности на

территории сельских населенных пунктов».

Указ № 265 установил, что в 2007 - 2010 годах

организации, зарегистрированные и осуществляющие деятельность в малых и средних

городских поселениях уплачивают налог на прибыль в размере 50 процентов ставки,

установленной законодательством и освобождаются от уплаты налога с

пользователей автомобильных дорог и сбора в республиканский фонд поддержки

производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Декрет № 9 установил, что организации и индивидуальные

предприниматели, находящиеся (проживающие) в сельских населенных пунктах, при

осуществлении в этих, а также в иных сельских населенных пунктах деятельности

по производству товаров (выполнению работ, оказанию услуг) с 1 января 2008 г.

по 31 декабря 2012 г. освобождаются от уплаты налога на прибыль и налога на

недвижимость со стоимости объектов, находящихся на территории сельских

населенных пунктов; уплачивают государственную пошлину за выдачу специального

разрешения (лицензии) в размерах 50 процентов (организации) и 25 процентов

(индивидуальные предприниматели) от установленного законодательством размера за

его выдачу; освобождаются от уплаты государственной пошлины за внесение

изменений и (или) дополнений в специальное разрешение (лицензию); от обложения

ввозными таможенными пошлинами и налогом на добавленную стоимость освобождены

технологическое оборудование, комплектующие и запасные части к нему, ввозимые

на таможенную территорию Республики Беларусь для внесения оставшейся части

(увеличения) уставного фонда указанных выше организаций.

В 2007 году в рамках деятельности рабочей группы для

подготовки предложений по упрощению налоговой системы Республики Беларусь,

созданной постановлением Совета Министров Республики Беларусь от 12 июня 2006

г. № 741, была обеспечена разработка предложений по дальнейшему упрощению

порядка исчисления и уплаты налоговых платежей, снижению налоговой нагрузки и

совершенствованию налогового законодательства Республики Беларусь.

Выработанные рабочей группой предложения были реализованы

в законах Республики Беларусь «О бюджете Республики Беларусь на 2008 год» и «О

внесении дополнений и изменений в некоторые законы Республики Беларусь и

признании утратившими силу некоторых законов Республики Беларусь и их отдельных

положений по вопросам налогообложения» и «О внесении изменений и дополнений в

некоторые законы Республики Беларусь по вопросам уплаты государственной

пошлины».

Так, снижение налоговой нагрузки с 1 января 2008 года

обеспечено путем отмены налога с пользователей автомобильных дорог, 3 местных

сборов (за осуществление торговли на территории соответствующих

административно-территориальных единиц; за осуществление строительства объектов

на территории соответствующих административно-территориальных единиц; за

размещение наружной рекламы на иностранных языках, а также зарегистрированных