Дипломная работа: Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

Дипломная работа: Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

Академия труда

и социальных отношений

Уральский

социально-экономический институт

_____________________________________________________________

Финансовый

факультет

Специальность

«Финансы и кредит»

дипломная

работа

На тему

«АНАЛИЗ И ПЛАНИРОВАНИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА

ПРИМЕРЕ МП «ЛИФТ-СЕРВИС»)

Студент-дипломник

гр.ФСВ -602

Подшивалова

Екатерина Викторовна

«_______»___________________200__г.

_________________

(подпись)

Руководитель дипломной

работы

Прилипухова

Ирина Олеговна

«_______»___________________200__г.

__________________

(подпись)

«Допустить к

защите»

Декан

отделения ___________(____________)

«_______»___________________200__г.

Челябинск

2003 г.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 2

ГЛАВА 1.ОБЗОР МЕТОДОВ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 2

1.1. Цели и методы оценки финансового анализа и

планирования на предприятии 2

1.2. Содержание финансового анализа

деятельности предприятия. 2

1.3. Значение

планирования на предприятии. 2

1.4. Оценка финансовой устойчивости предприятия. 2

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСОТОЯНИЯ МУНИЦИПАЛЬНОГО ПРЕДПРИЯТИЯ

«ЛИФТ-СЕРВИС». 2

2.1 Общая характеристика МП «Лифт-Сервис». 2

2.2 Анализ ликвидности и платежеспособности МП

«Лифт-Сервис». 2

2.3. Анализ показателей финансовой устойчивости

МП «Лифт-Сервис». 2

2.4. Анализ рентабельности и использования

прибыли МП «Лифт-Сервис». 2

2.5. Анализ себестоимости продукции МП

«Лифт-Сервис». 2

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО

СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО СОСТОЯНИЯ МП «ЛИФТ-СЕРВИС». 2

3.1 Общая характеристика проекта по внедрению и

использованию единой системы диспетчерского контроля «Элкон». 2

3.2 Финансовый анализ эффективности

предложенных мероприятий. 2

ЗАКЛЮЧЕНИЕ. 2

СПИСОК ЛИТЕРАТУРЫ.. 2

ПРИЛОЖЕНИЯ.. 2

ВВЕДЕНИЕ

Кардинальные перемены,

происходящие в экономике страны, предполагают полную самостоятельность

предприятий в определении направлений своей хозяйственной деятельности на

основе определения производственной программы, выборе партнеров, распоряжении

своей продукцией и доходами. Рыночная экономика и новые формы хозяйствования

ставят ряд ранее не возникавших проблем. К ним относится и такая, как

квалификационный выбор партнера на внутреннем и внешнем рынке, поскольку от

этого зависит эффективность будущего сотрудничества. Основным, если не

единственным, источником информации финансового положения партнера является

бухгалтерская отчетность, которая все в большей мере становится публичной.

Отчетность предприятия в рыночной экономике базируется на обобщении данных

финансового учета и является информационным звеном, связывающим предприятия с

обществом и их партнерами – пользователями информации о деятельности

предприятия.

Субъектами анализа

выступают как непосредственно заинтересованные, так и посредственно

заинтересованные в деятельности предприятия пользователи информации. К первой

группе пользователей относятся собственники средств предприятия, заимодавцы

(банки и прочие), поставщики, клиенты (покупатели), налоговые органы, персонал

предприятия и руководство. Каждый субъект анализа изучает информацию со своих

позиций, исходя из своих интересов.[1—3]

Так, собственникам

необходимо определить увеличение или уменьшение доли собственного капитала и

оценить эффективность использования ресурсов администрацией предприятия;

кредиторам – целесообразность продления кредита, условия кредитования, гарантии

возврата кредита; потенциальным собственникам, кредиторам и поставщикам –

выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что

только для руководства (администрация) предприятия может углубить анализ

отчетности, используя данные хозяйственного учета в рамках управленческого

анализа, проводимого для целей управления и принятия управленческих решений.

Вторая группа

пользователей финансовой отчетности – это субъекты анализа, которые хотя

непосредственно и не заинтересованы в деятельности предприятия, но должны по

договору защищать интересы первой группы потребителей отчетности. Это

аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации,

профсоюзы.[1-3]

В некоторых случаях для

реализации целей анализа финансовой отчетности недостаточно. Отдельные группы

пользователей, например, руководство и аудиторы, имеют возможность привлекать

дополнительные источники (данные производственного и финансового учета). Однако

в большинстве случаев годовая и квартальная отчетность являются единственным

источником внешнего анализа финансового положения предприятия. Владение

современными методами анализа отчетности поможет пользователям полностью

изучить отчет и ответить на интересующие их вопросы. Финансовая стабильность

предприятия становится вопросом его выживания, поскольку банкротство

предприятия в условиях рынка является вероятным результатом хозяйственной деятельности

наряду с другими возможностями. В связи с указанными изменениями в

экономической реальности существенно возрастают роль и значение анализа

финансового состояния, как для самого предприятия, так и для его разнообразных

партнеров, собственников, для финансовых органов.[5-8]

Основной целью данной выпускной квалификационной работы является

исследовать финансовое состояние предприятия МП «Лифт Сервис», выявить основные

проблемы финансовой деятельности, дать рекомендации по управлению финансами, по

совершенствованию анализа и планирования финансово-хозяйственной деятельности

указанного предприятия.

Объектом исследования

настоящей работы является муниципальное предприятие «Лифт Сервис».

Предметом исследования в

данной работе является финансовое состояние МП «Лифт Сервис».

Основными задачами

исследования являются:

-

изучить

теоретические основы анализа и планирования финансово-хозяйственной

деятельности предприятия;

-

оценить

финансовое состояние МП «Лифт-Сервис», проанализировать его финансовую

устойчивость, ликвидности баланса, уровень и структуру абсолютных показателей

финансовых результатов, рентабельность и деловую активность;

-

выработать

рекомендации по улучшению финансового состояния предприятия.

Основными источниками

информации при написании выпускной квалификационной работы служит материалы

книг под редакцией А.Д. Шеремета, Р.С. Сайфулина, нормативные документы и

инструкции.[5-8]

Известно, что теория

хорошо познается только на практике. Поэтому, теоретические аспекты тесно

переплетаются с практическим материалом. Для этого будут использованы реальные

материалы МП «Лифт-Сервис». Отсюда вытекает еще одна задача - разработка на

основе результатов анализа рекомендаций по улучшению финансового состояния

анализируемого предприятия, с помощью планирования. Основным источником

информации для анализа финансового состояния служит бухгалтерский баланс

предприятия (форма № 1) Приложение 1-3. Его значение в данном отношении

настолько велико, что анализ финансового состояния нередко называют анализом

баланса. Наряду с балансом, источником данных для анализа является отчет о

финансовых результатах и их использовании (форма № 2 годовой отчетности),

Приложение 4-6 отчет о финансовом состоянии предприятия (форма № 3 годовой

отчетности) Приложение 7, отчет о наличии и движении средств предприятия (форма

№ 3 годовой отчетности) Приложение 9, основные сведения о деятельности

предприятия Приложение 8, отчет о наличии и движении основных фондов Приложение

10. Новая бухгалтерская отчетность ориентирована на рыночные отношения и в

значительной степени приближена к требованиям международных стандартов

бухгалтерского учета к финансовой отчетности.

Актуальностью работы

является определение количества и качества внутрихозяйственных финансовых

резервов, которыми располагает система, разработка путей их наиболее эффективного

использования. Аналитические материалы помогают рассмотреть не только

поверхностные явления, но и глубинные процессы, установить причинные связи

между ними, дать развернутую характеристику объекта с позиций обеспеченности

ресурсами и возможности эффективной деятельности. Экономический и финансовый

анализ дает материал по дальнейшему улучшению работы, наиболее полного

вовлечения в оборот имеющихся в ней резервов повышения эффективности

общественного производства. Объективно присущее нашему времени повышение

значения и роли анализа объясняется закономерным усложнением, углублением

разделения труда и расширением хозяйственных отношений, увеличением темпов

обновления продукции. Возрастает роль анализа также по мере совершенствования и

расширения области применения экономических методов и необходимостью всемерной

интенсификации и наращивания эффективности общественного производства. [11]

В первой главе работы

рассмотрены теоретические основы анализа и планирования финансово-хозяйственной

деятельности предприятия.

Во второй главе дана

общая характеристика МП «Лифт-Сервис», оценено финансовое состояние

предприятия, проанализирована его финансовая устойчивость, ликвидность баланса,

уровень и структура абсолютных показателей финансовых результатов,

рентабельность и деловая активность.

В третьей главе

разработаны рекомендации по улучшению финансового состояния предприятия.

ГЛАВА 1. ОБЗОР МЕТОДОВ ФИНАНСОВОГО АНАЛИЗА И

ПЛАНИРОВАНИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Цели и методы оценки финансового анализа и

планирования на предприятии

Ежегодно, а при необходимости и чаще каждое

предприятие для нормального функционирования в рыночных условиях должно

проводить финансовый анализ своей деятельности. Финансовый анализ позволяет

выявить финансовые возможности предприятия, своевременно обнаружить негативные

тенденции его развития, в том числе угрозу банкротства, выработать меры по

улучшению финансового состояния, а также выбрать надежного с финансовой точки

зрения партнера.

Анализ финансового

состояния предприятия включает в себя следующие группы показателей:

- показатели

ликвидности;

- показатели

финансовой устойчивости;

- показатели

текущей деятельности;

- показатели

рентабельности;

- анализ

положения и деятельности на рынке капиталов.

Целями финансового анализа являются:

- выявление

изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление

основных факторов, которые вызвали изменение в финансовом состоянии;

- прогноз

основных тенденций в финансовом состоянии.

Основной целью

финансового анализа является получение небольшого числа ключевых (наиболее

информативных) параметров, дающих объективную и точную картину финансового

состояния предприятия, его прибылей и убытков, изменений в структуре активов и

пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и

управляющего может интересовать как текущее финансовое состояние предприятия,

так и его проекция на ближайшую или более отдаленную перспективу, то есть

ожидаемые параметры финансового состояния.[6-9]

Но не только временные

границы определяют альтернативность целей финансового анализа. Цели зависят

также от целей субъектов финансового анализа, то есть конкретных пользователей

финансовой информации.

Цели анализа достигаются

в результате решения определенного взаимосвязанного набора аналитических задач.

Аналитическая задача представляет собой конкретизацию целей анализа с учетом

организационных, информационных, технических и методических возможностей

проведения анализа. Основным фактором, в конечном счете, является объем и

качество исходной информации. При этом надо иметь в виду, что периодическая

бухгалтерская или финансовая отчетность предприятия – это лишь «сырая

информация», подготовленная в ходе выполнения на предприятии учетных

процедур.[9-10]

Чтобы принимать решения по

управлению в области производства, сбыта, финансов, инвестиций и нововведений

руководству необходима постоянная деловая осведомленность по соответствующим

вопросам, которая является результатом отбора, анализа, оценки и концентрации

исходной первичной информации. Необходимо аналитическое прочтение исходных

данных исходя из целей анализа и управления.

Основной принцип

аналитического чтения финансовых отчетов – это дедуктивный метод, то есть от

общего к частному, но этот метод должен применяться многократно. В ходе такого

анализа как бы воспроизводится историческая и логическая последовательность

хозяйственных фактов и событий, направленность и сила влияния их на результаты

деятельности.[5-6]

Практика финансового

анализа уже выработала основные правила чтения (методику анализа) финансовых

отчетов.

Среди них можно выделить

6 основных методов:

-

горизонтальный

(временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом

и базисным;

-

вертикальный

(структурный) анализ – определение структуры итоговых финансовых показателей с

выявлением влияния каждой позиции отчетности на результат в целом;

-

трендовый анализ

– сравнение каждой позиции отчетности с рядом предшествующих периодов и

определение тренда, то есть основной тенденции динамики показателя, очищенной

от случайных влияний и индивидуальных особенностей отдельных периодов. С

помощью тренда формируют возможные значения показателей в будущем, а

следовательно, ведется перспективный прогнозный анализ;

-

анализ

относительных показателей (коэффициентов) – расчет отношений между отдельными

позициями отчета или позициями разных форм отчетности, определение взаимосвязей

показателей;

-

сравнительный

(пространственный) анализ – это как внутрихозяйственный анализ сводных

показателей отчетности по отдельным показателям предприятия, подразделений,

цехов, так и межхозяйственный анализ показателей данного предприятия с

показателями конкурентов, и сопоставление их со среднеотраслевыми и средними

хозяйственными данными;

-

факторный анализ

– анализ влияния отдельных факторов (причин) на результативный показатель с

помощью детерминированных ил стохастических приемов исследования. Причем

факторный анализ может быть как прямым (собственно анализ), когда дробят на

составные части, так и обратным (синтез), когда его отдельные соединяют в общий

результативный показатель.

1.2. Содержание финансового анализа деятельности

предприятия

Финансовый анализ является

частью общего, полного анализа хозяйственной деятельности, который состоит из

двух тесно взаимосвязанных разделов: финансового анализа и производственного

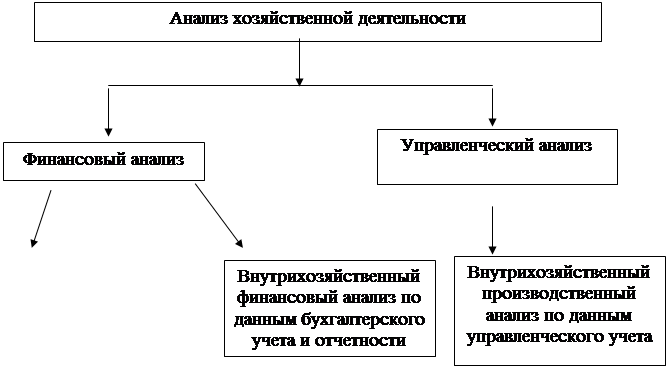

управленческого анализа (см. рис. 1).

Разделение анализа на

финансовый и управленческий обусловлено сложившимся на практике разделением

системы бухгалтерского учета в масштабе предприятия на финансовый учет и

управленческий учет. Такое разделение анализа несколько условно, потому что

финансовый анализ может рассматриваться как продолжение управленческого анализа

и наоборот. В интересах дела оба вида анализа подпитывают друг друга

информацией.

Анализ может быть внешним

и внутренним.

Особенностями внешнего

финансового анализа являются:

- множественность

субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие

целей и интересов субъектов анализа;

- наличие типовых

методик анализа, стандартов учета и отчетности;

- ориентация

анализа только на публичную, внешнюю отчетность предприятия;

- задач анализа

как следствие предыдущего фактора;

- максимальная

открытость результатов анализа для пользователей информации о деятельности

предприятия.

Структура анализа

хозяйственной деятельности предприятия приводится на рисунке 1.

Рис.1 Схема финансового и

управленческого анализа

Финансовый анализ,

основывающийся на данных только бухгалтерской отчетности, приобретает характер

внешнего анализа, то есть анализа, проводимого за пределами предприятия его заинтересованными

контрагентами, собственниками или государственными органами. Этот анализ

проводят на основе только отчетных данных, которые содержат лишь весьма

ограниченную часть информации о деятельности предприятия, не позволяет раскрыть

всех секретов успеха предприятия.

Основное содержание

внешнего финансового анализа составляют:

- анализ

абсолютных показателей прибыли;

- анализ

относительных показателей рентабельности;

- анализ

финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности

предприятия;

- анализ

эффективности использования заемного капитала;

- экономическая

диагностика финансового состояния предприятия.

Существует многообразная

экономическая информация о деятельности предприятий и множество способов

анализа. Финансовый анализ, проводимый по данным финансовой отчетности,

называют классическим способом анализа. Внутрихозяйственный финансовый анализ

используют в качестве источника информации и другие данные системного

бухгалтерского учета, данные о технической подготовке производства, нормативную

и плановую информацию.

Основное содержание

внутрихозяйственного финансового анализа может быть дополнено и другими

аспектами, имеющими значение для оптимизации управления, например такими, как

анализ эффективности авансирования капитала, анализ взаимосвязи издержек,

оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть

возможность углубления финансового анализа за счет привлечения данных

управленческого производственного учета, иными словами, имеется возможность

проведения комплексного экономического анализа и оценки производственного

анализа взаимосвязаны при обосновании бизнес планов, при контроле за их

реализацией, в системе маркетинга, то есть в системе управления производством и

реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями

управленческого анализа являются:

- ориентация

результатов анализа на руководство предприятия;

- использование

всех источников информации для анализа;

- отсутствие

регламентации анализа со стороны;

- комплектность

анализа, изучение всех сторон деятельности предприятия;

- интеграция

учета, анализа, изучение всех сторон деятельности предприятия;

-

максимальная

закрытость результатов анализа в целях сохранения коммерческой тайны.

Значение планирования на предприятии.

Планирование является

одним из тех методов управления экономикой, которые весьма активно и успешно

разрабатывались советскими учеными. В этой области был накоплен немалый

положительный опыт, однако в начале 90-х годов процесс реформирования

отечественной экономики сопровождался довольно негативным отношением к идее

планирования. Позднее страсти начали постепенно утихать, и к этой идее стали

возвращаться как к вполне здравой, не отрицаемой ни в какой самой

"рыночной" стране. Роль и значимость планирования вообще и

финансового в частности можно достаточно легко обосновать с различных позиций,

поэтому банальные дискуссии о том, нужен план или нет, в настоящее время вряд

ли уместны; более того, в условиях естественного динамичного развития

экономики, стохастичности рынка и постоянно нарастающей конкурентной борьбы

роль этой функции, по крайней мере, не уменьшается. Именно последнее

обстоятельство отчасти имел в виду известный специалист в области управления Р.

Акофф, утверждая, что "лучше планировать для себя - неважно, насколько

плохо, чем быть планируемым другими - неважно, насколько хорошо".

Естественно,

нарождающиеся рыночные отношения привели не только к внедрению новых для нашей

страны экономических категорий, но и к появлению иных подходов к планированию.

Прежде всего, следует отметить, что необходимость составления планов

определяется многими причинами. Выделим три из них, являющиеся, по нашему

мнению, основными:

- неопределенность будущего;

- координирующая роль плана;

- оптимизация экономических

последствий.

Действительно, если бы

будущее компании или предприятия было абсолютно предопределенным, не было бы

нужды постоянно разрабатывать планы, совершенствовать методы их составления и

структурирования. Отсюда, кстати, видно, что главная цель составления любого

плана - не определение точных цифр и ориентиров, поскольку сделать это

невозможно в принципе, а идентификация по каждому из важнейших направлений

некоторого "коридора", в границах которого может варьировать тот или

иной показатель.

Смысл координирующей (в

известном смысле - системообразующей) роли плана состоит в том, что наличие

хорошо структурированных, детализированных и взаимоувязанных целевых установок

дисциплинирует как перспективную, так и текущую деятельность, приводит ее в

определенную систему, позволяет хозяйствующему субъекту работать без

существенных сбоев. Эта роль особенно ярко проявляется в крупных компаниях,

имеющих сложную структуру управления, а также на предприятиях, активно

использующих систему поставки сырья "точно в срок", когда объем

текущего наличного запаса сырья, материалов и полуфабрикатов рассчитан исходя

из потребностей производства на несколько ближайших часов или дней.

Последняя причина

составления планов заключается в том, что любое рассогласование деятельности

системы требует финансовых затрат (прямых или косвенных) на его преодоление.

Вероятность наступления подобного рассогласования гораздо ниже, если работа

осуществляется по плану; кроме того, и негативные финансовые последствия менее

значительны.

Основой для разработки

планов предприятия должна служить оценка намечаемых действий с учетом

существующих экономических и производственных условий и имеющихся в

распоряжении хозяйствующего субъекта ресурсов, а также характера рынка, который,

как предполагается, будет преобладающим в течение срока действия плана. Важными

факторами которые следует учитывать при разработке планов, являются также

уровень конкуренции, характер отрасли, в которой действует экономический

субъект, и размер самого предприятия. Не следует недооценивать и общий уровень

экономического развития и стадию экономического цикла в стране, поскольку они

накладывают серьезные ограничения на перспективы развития некоторых видов

деятельности. Так, например, в периоды экономических трудностей наблюдается

резкое падение продаж в сферах компьютерного обеспечения бизнеса и зарубежного

туризма. Планы, предусматривающие расширение предприятий этих отраслей в период

общего экономического спада в стране, нельзя признать удовлетворительными,

поскольку выполнение их в данных условиях весьма проблематично.

Значение планирования в

деятельности предприятия трудно переоценить, поскольку именно план

представляет собой ориентир, к которому стремится предприятие, и одновременно

критерий оценки успешности его деятельности.

Предприятие как

экономический субъект может ставить перед собой различные цели, причем цели в

краткосрочной и долгосрочной перспективе могут сильно отличаться. В

экономической литературе часто встречается категорическое утверждение о том,

что главной целью бизнеса является извлечение прибыли. Это утверждение кажется

нам в корне неверным. Основной целью любой экономической активности является,

прежде всего, повышение благосостояния собственников действующего

экономического субъекта. Благосостояние в данном случае следует понимать не

просто как богатство в денежном выражении, а в более широком смысле как

улучшение качества жизни. Эта цель может достигаться не только путем увеличения

потребления отдельных материальных благ (еды, одежды, транспортных средств и

т.д.), но также и улучшения экологической ситуации в городе, возможности

доступа к широкому кругу информационных ресурсов, к культурным ценностям,

возможности получения определенных социальных благ (образование, здравоохранение).

К достижению благосостояния экономический субъект стремится собственным путем,

с помощью постановки системы конкретных целей и разработки планов их

реализации.

Если предприятие не имеет

плана, его деятельность представляет собой «случайные блуждания в рыночных

дебрях». План же является по сути дела «тропинкой в этой чаще», ведущей к

успеху.

Планирование не только

позволяет добиться поставленных целей, оно также предоставляет возможность

оценки действий управленческого аппарата предприятия. Деятельность руководителей

должна быть направлена на выполнение плановых заданий и достижение

запланированных результатов, и то, насколько обеспечена реализация этих целей

на каждом конкретном участке работы ив каждом подразделении, можно считать

показателем эффективности работы руководителей этих подразделений. Для многих

предприятий критерий выполнения плановых заданий является также основой системы

материального стимулирования сотрудников.

С точки зрения

продолжительности периода, к которому относится разрабатываемый план, можно

выделить три разных уровня планирования: стратегический, тактический,

оперативный.

- стратегическое

планирование осуществляется на долгосрочную перспективу и подразумевает

формулирование целей, задач, масштабов и сферы деятельности предприятия на

качественном уровне или в виде весьма общих количественных ориентиров.

- тактическое

планирование осуществляется на среднесрочную перспективу (1-5 лет) и

определяет ресурсы, необходимые предприятию для вступления на избранный

стратегический путь.

- оперативное

планирование охватывает текущую деятельность предприятия и имеет горизонт не

более одного года. Часто представляется в помесячной, подекадной или

понедельной разбивке.

Такую классификацию

планов нельзя считать слишком жесткой. При разработке планов на ту или иную

перспективу следует принимать во внимание тот факт, что для различных отраслей

народного хозяйства и различных предприятий отнесение периодов к той или иной

категории весьма условно. Например, для предприятия розничной торговли в большинстве

случаев перспективу в один-два года уже можно считать стратегической, а для

судостроительных и аэрокосмических предприятий этот срок не превышает одного

операционного цикла, и план на один-два года может считаться текущим.

Кроме того, следует

помнить, что иногда проблемы текущей деятельности могут негативно отразиться и

на стратегических перспективах предприятия. Так, трудности с текущими платежами

и выполнением договорных обязательств могут втянуть предприятие в долгие

судебные разбирательства и поставить его на грань выживания.

1.4. Оценка финансовой устойчивости предприятия

При анализе финансового

состояния предприятия необходимо знать запас его финансовой устойчивости.

Устойчивость предприятия

служит залогом его выживания и стабильности. На устойчивость предприятия

оказывают влияние различные факторы. В зависимости от которых происходит

разделение устойчивости по видам, которые представлены на рисунке 2.

| Внешняя устойчивость |

Внутренняя устойч-ть |

Ценовая устойч-ть |

Ресурсная устойч-ть |

Финансовая устойч-ть |

Устойчивость на рынках |

Рис. 2 Виды устойчивости

состояния предприятия.

Финансовая устойчивость

является главным компонентом общей устойчивости предприятия. Финансовая

устойчивость- это определенное состояние счетов предприятия, гарантирующее его

платежеспособность. Финансовая устойчивость является отражением стабильного

превышения доходов над расходами, обеспечивает свободное маневрирование

денежными средствами предприятия путем эффективного их использования, способствует

бесперебойному процессу производства. Анализ устойчивости предприятия на ту или

иную дату позволяет ответить на вопрос: насколько правильно предприятие

управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние

финансовых ресурсов соответствовало требованиям рынка и потребностям

предприятия, поскольку недостаточная финансовая устойчивость может привести к

неплатежеспособности, а излишня препятствовать развитию, отягощать затраты

предприятия чрезмерными запасами и резервами.

В результате осуществления какой-либо хозяйственной операции финансовое

состояние предприятия может остаться неизменным, либо улучшиться или

ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как

бы «возмутителем» определенного состояния финансовой устойчивости, причиной

перехода из одного типа устойчивости в другой. Знание предельных границ

изменения источников средств для покрытия вложений капитала в основные фонды

или производственные запасы позволяет генерировать такие потоки хозяйственных

операций, которые ведут к улучшению финансового состояния предприятия, к

повышению его устойчивости.

Внешним проявлением

финансовой устойчивости любого предприятия является платежеспособность, т.е.

способность предприятия обеспечивать собственными и заемными источниками

платежи по основным и оборотным производственным фондам для непрерывного

процесса производства. Платежеспособность определяется степенью обеспеченности

запасов и затрат источниками формирования.

Финансовую устойчивость

можно оценить при помощи относительных и абсолютных показателей.

К относительным

показателям относятся коэффициенты ликвидности и коэффициенты, характеризующие

соотношение собственных и заемных средств предприятия, а также уровень покрытия

текущих финансовых потребностей собственными оборотными средствами.

Абсолютными показателями

финансовой устойчивости являются показатели, характеризующие обеспеченность

запасов и затрат источниками их формирования. В финансовом анализе используется расширенный перечень источников

покрытия производственных запасов. В зависимости от которых различают четыре типа финансовой

устойчивости:

- Абсолютная устойчивость финансового

состояния — это наличие у предприятия излишка собственных источников

формирования “Запасов”, то

есть полное покрытие запасов собственными оборотными средствами (СОС), что соответствует неравенству 1:

COC≥O, (1)

где СОС=

П III-А I-Зндс,

П III

— итог раздела III пассива баланса "Капиталы и резервы";

А I —

итог раздела I актива баланса "Внеоборотные активы";

Зндс

_ запасы предприятия с учетом НДС.

На

практике абсолютная устойчивость встречается крайне редко.

- Нормально устойчивое финансовое

состояние — "Запасы" обеспечиваются суммой собственных средств

предприятия и долгосрочных заемных средств, нормальными источниками финансирования, что соответствует неравенству2:

СОС

< 0; СДС ≥ 0, (2)

где

СДС = СОС + П IV,

П IV

— итог раздела IV пассива баланса "Долгосрочные обязательства".

- Неустойчивое финансовое состояние —

"Запасы" обеспечиваются за счет собственных и заемных средств

(долгосрочных и краткосрочных). Предприятие вынуждено привлекать дополнительные источники покрытия, не

являющиеся в известном смысле обоснованными, что соответствует неравенству 3:

СОС

< 0; СДС < 0; СЗС ≥ 0, (3)

где

СЗС = СДС + ЗС ,

ЗС —

краткосрочные займы и кредиты.

- Кризисное финансовое состояние

(предприятие находится на грани банкротства) — "Запасы" не

обеспечиваются источниками формирования. Предприятие не может своевременно расплатиться со своими

кредиторами по средствам, привлекаемым на краткосрочной основе, что соответствует неравенству 4:

СОС

< 0; СДС < 0; СЗС

< 0, (4)

где

СОС — излишек или недостаток собственных оборотных средств;

СДС — излишек или недостаток собственных

оборотных средств

и

долгосрочных заемных средств;

СЗС — излишек или недостаток собственных

оборотных средств

и

заемных средств (долгосрочных и краткосрочных).

Деятельность предприятия подчинена стремлению

заработать прибыль, максимизация которой по итогам хозяйственного года,

является главным стремлением, как для владельцев предприятия, так и для других

его участников.

Факторы, влияющие на

формирование прибыли и на ее динамику в перспективе, принято относить к

прибылеобразующим. Их многочисленность и многообразие заставляет проводить

классификацию прибылеобразующих факторов, группируя их по определенным

признакам.

Во первых, по содержанию

прибылеобразующие факторы могут быть технико-технологическими,

погодно-природными, территориальными, производственными, экономическими,

социальными, правовыми.

Во вторых, в зависимости

от характера воздействия на формирование прибыли, из прибылеобразующих факторов

целесообразно выделить формализуемые и неформализуемые.

К формализуемым следует

отнести экстенсивные и интенсивные прибылеобразующие факторы, влияние которых

на прибыль может быть представлено в виде расчетных формул, т.е. может быть

установлено и подтверждено прямым счетом.[15]

Величина получаемой

прибыли влияет на размер собственного капитала предприятия и в конечном итоге

на его финансовую устойчивость.

Итак, финансовый анализ позволяет выявить финансовые

возможности предприятия, своевременно обнаружить негативные тенденции его

развития, в том числе угрозу банкротства, выработать меры по улучшению

финансового состояния, а также выбрать надежного с финансовой точки зрения

партнера.

Анализ финансового

состояния предприятия включает в себя следующие группы показателей: показатели

ликвидности; показатели финансовой устойчивости; показатели текущей

деятельности; показатели рентабельности; анализ положения и деятельности на

рынке капиталов.

Финансовый анализ условно

подразделяют на непосредственно финансовый и управленческий анализ. Основное

содержание финансового анализа составляет: анализ абсолютных показателей прибыли;

анализ относительных показателей рентабельности; анализ финансового состояния,

рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

анализ эффективности использования заемного капитала; экономическая диагностика

финансового состояния предприятия.

Особенностями

управленческого анализа являются: ориентация результатов анализа на руководство

предприятия; использование всех источников информации для анализа; отсутствие

регламентации анализа со стороны; комплектность анализа, изучение всех сторон

деятельности предприятия; интеграция учета, анализа, изучение всех сторон

деятельности предприятия; максимальная закрытость результатов анализа в целях

сохранения коммерческой тайны.

Финансовый анализ

позволяет оценить финансовое состояние предприятия и на этой основе осуществить

планирование его деятельности на будущее.

План представляет собой

ориентир, к которому стремится предприятие, и одновременно критерий оценки

успешности его деятельности. Планирование позволяет добиться поставленных целей

и предоставляет возможность оценки действий управленческого аппарата

предприятия. Для многих предприятий критерий выполнения плановых заданий является

также основой системы материального стимулирования сотрудников.

Залогом выживаемости и

стабильности положения предприятия служит его устойчивость.

Финансовая устойчивость -

это определенное состояние счетов предприятия, гарантирующее его

платежеспособность.

Финансовая устойчивость

является отражением стабильного превышения доходов над расходами, обеспечивает

свободное маневрирование денежными средствами предприятия путем эффективного их

использования, способствует бесперебойному процессу производства. Важно, чтобы

состояние финансовых ресурсов соответствовало требования рынка и потребностям

предприятия, поскольку недостаточная финансовая устойчивость может привести к

неплатежеспособности, а излишня препятствовать развитию, отягощать затраты

предприятия излишними запасами и резервами.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСОТОЯНИЯ МУНИЦИПАЛЬНОГО ПРЕДПРИЯТИЯ

«ЛИФТ-СЕРВИС»

2.1 Общая характеристика МП «Лифт-Сервис»

Муниципальное предприятие

«Лифт-Сервис» города Трехгорный создано по постановлению главы города

Трехгорный: № 302 от 21.04.93г. Официальное сокращенное наименование

Предприятия: МП «Лифт-Сервис». Предприятие основано на праве хозяйственного

ведения и его имущество находится в муниципальной собственности города

Трехгорный.

Учредителем

(собственником) Предприятия является Администрация города Трехгорный. Предприятие

является юридическим лицом, имеет обособленное имущество, самостоятельный

баланс, расчетный и иные счета в учреждениях банков, печать со своим

наименованием, бланки, фирменное наименование, товарный знак (знак

обслуживания) и другие реквизиты, регистрируемые в установленном порядке.

Предприятие приобретает

права юридического лица с момента его государственной регистрации. Предприятие

осуществляет свою деятельность в соответствии с законами и иными нормативными

актами Российской Федерации, местными нормативными актами, а также настоящим

Уставом и Договором о закреплении имущества на праве хозяйственного ведения,

заключенным с Учредителем. Предприятие несет законодательную ответственность за

результаты своей производственно-хозяйственной и финансовой деятельности и

выполнение обязательств перед собственником имущества, поставщиками,

потребителями, бюджетом, банками и другими юридическими и физическими лицами.

Предприятие от своего имени приобретает имущественные и неимущественные права и

несет обязанности, выступает истцом и ответчиком в суде в соответствии с

действующим законодательством Российской Федерации (арбитражном и третейском

суде).

Предприятие планирует и

осуществляет необходимые меры по защите работников и подведомственных объектов

производственного и социального назначения от чрезвычайных ситуаций, создает

резервы финансовых и материальных ресурсов для ликвидации чрезвычайных

ситуаций.

Предприятие не отвечает

по обязательствам Учредителя, ровно, как и Учредитель не отвечает по

обязательствам Предприятия, за исключением установленных законодательством

случаев. Предприятие отвечает по своим обязательствам всем принадлежащим ему

имуществом, закрепленным за ним собственником на праве хозяйственного ведения,

на которое, согласно действующему законодательству, может быть наложено

взыскание.

В структуру предприятия

входят:

1

Административно-управленческий

аппарат:

-

бухгалтерия – 3,7

единицы – осуществляет финансовое оздоровление предприятия путем увеличения

объема наличных денежных средств, объема оборотного капитала, повышения коэффициента

ликвидности, увеличения уровня обеспечения собственными средствами, восстановления

платежеспособности, выхода на безубыточность, сокращения сроков движения финансовых

средств, обеспечения своевременности поступления денежных средств, выплаты налогов,

экономии сырья и материалов (без ущерба для производства), снижения дебиторской

и кредиторской задолженности, сокращения штрафов, пени и других убытков;

-

производственно-техническая

группа – 6,5 единиц – осуществляет обеспечение выполнения плана по общему

объему реализации, освоения новых видов услуг, снижение объема простоев,

соблюдение нормативов ремонта и технического обслуживания лифтов, улучшение

материально- технического снабжения производства;

-

планово-экономическая

группа – 2 единицы – осуществляет экономическую эффективность на единицу

затрат, одного работающего, на принимаемые управленческие решения и трудовые

действия, способствует росту производительности труда, рентабельности

выполняемых работ;

-

канцелярия – 2,5

единицы – обеспечивает своевременную обработку поступающей и отправляемой

документации, осуществляет систематический контроль за сроками исполнения

документов и их правильным оформлением, соблюдением трудовой дисциплины. Ведет

учет личного состава оформляет прием, перевод и увольнение работников;

Итого 15,7 единиц.

2

Участок

технического обслуживания лифтов занимается выполнением работ, предусматривающих

чистку, смазку, регулировку, наладку, профилактический ремонт и ревизию

оборудования и аппаратуры лифтов, а также осуществляет пуск лифтов в работу

после их вынужденной остановки. Численность 16,4 единицы;

3

Участок

аварийно-технического обслуживания лифтов - выполняет ежесменный осмотр лифтов;

устранение мелких неисправностей, вызвавших остановку лифтов; оказывает помощь

пассажирам, лишенным возможности выхода из лифта из-за неисправности

последнего; принимает срочные меры при задымлении или загорании лифтового

оборудования; отключает лифты при обнаружении опасных для пассажиров

повреждений, требующих длительного ремонта; а также регистрирует все

поступающие сообщения и заявки о неисправностях и других происшествиях на

лифтах. Участок работает круглосуточно. Численность 100,0 единиц;

4

Участок

капитального ремонта лифтов выполняет работы по восстановлению эксплуатационных

характеристик оборудования путем ремонта, при котором производится замена или ремонт

изношенных деталей, регулировка механизмов. Численность 8 единиц;

5

Участок

капитального строительства выполняет монтажные, наладочные работы вновь

вводимых лифтов, а также производит замену лифтов в домах жилищного фонда.

Численность 5,4 единицы.

Руководит предприятием

директор, который направляет усилия работников на достижение общих целей,

используя при этом эффективные средства ежедневного влияния, создавая атмосферу

для проявления и развития у персонала чувства самоуважения, трудолюбия,

принципиальности и создает благоприятную социально-психологическую атмосферу

для высокоэффективного труда и удовлетворения качеством трудовой жизни.

Основными целями создания

Предприятия являются:

-

содержание и

использование муниципального жилищного фонда и нежилых помещений в части

технического обслуживания, ремонта, монтажа, модернизации и реконструкции

лифтов жилищного фонда и нежилых помещений организаций независимо от форм

собственности;

-

получение

прибыли.

Для достижения указанных целей предприятие занимается

следующими основными видами деятельности и осуществляет ряд функций:

-

техническое

обслуживание и ремонт лифтов;

-

эксплуатация

подъемных сооружений грузоподъемностью до 3000 кг. и скоростью движения кабины

до 1,6 м/с (лифтов пассажирских, лифтов грузопассажирских, лифтов грузовых всех

типов);

-

ремонт подъемных

сооружений;

-

реконструкция и

модернизация всех типов лифтов грузоподъемностью до 3000 кг. и скоростью

движения кабины до 1,6 м/с.

-

подготовка кадров

(подготовка рабочих-лифтеров, электромехаников по лифтам, обучение и проверка

знаний правил и норм безопасности руководителей и специалистов предприятия );

-

монтаж

(пуско-наладочные работы) подъемных сооружений (лифтов всех видов);

-

выполнение

строительно-монтажных работ;

-

прокладка

наружных сетей связи, диспетчеризация;

-

устройство

внутренних линий связи, диспетчеризация;

-

монтаж

оборудования связи, диспетчеризация;

-

пусконаладочные

работы систем связи, диспетчеризация;

-

техническое

диагностирование и обследование лифтов, отработавших свой нормативный срок

службы;

-

обслуживание,

ремонт (реконструкция), монтаж (наладка) электрооборудования внутренних и

наружных сетей до 0,4 кВ.

-

Монтаж домофонов.

Предприятие вправе

осуществлять другие виды деятельности, не запрещенные действующим

законодательством Российской Федерации. Виды деятельности, подлежащие

лицензированию, осуществляются предприятием после получения лицензии в установленном

порядке.

2.2 Анализ ликвидности и платежеспособности МП

«Лифт-Сервис»

Показатели

ликвидности и платежеспособности позволяют проанализировать способность

предприятия отвечать по своим обязательствам. В основу алгоритма расчета этих

показателей заложена идея сопоставления текущих активов (оборотных средств) с

краткосрочной кредиторской задолженностью (текущими пассивами). В результате

расчета устанавливается, в достаточной ли степени предприятие обеспечено

оборотными средствами, необходимыми для расчетов с кредиторами по текущим

операциям.

Платежеспособность – это

наличие у предприятия средств для погашения краткосрочных обязательств при

бесперебойном осуществлении основной деятельности.

Оценка платежеспособности

проводится на конкретную дату и имеет субъективную основу. Классический способ

определения платежеспособности предприятия сводится к анализу его коэффициентов

ликвидности. Коэффициенты ликвидности показывают, какую часть текущих пассивов

предприятие может покрыть за счет тех или иных видов текущих активов.

Коэффициенты ликвидности являются официальными критериями банкротства

предприятия. Анализ платежеспособности предприятия «Лифт-Сервис» приводится в

таблице 1.

Платежеспособность

предприятия принято измерять тремя основными коэффициентами:

1. коэффициент абсолютной ликвидности;

2. коэффициент финансового покрытия;

3. коэффициент текущей ликвидности.

В первом коэффициенте в

расчет принимаются самые ликвидные оборотные активы – денежные средства; во

втором дебиторская задолженность, а в третьем запасы, то есть расчет

коэффициента текущей ликвидности – это практически расчет всей суммы оборотных

активов на рубль краткосрочной задолженности. Именно этот показатель и принят в

качестве официального критерия платежеспособности предприятия.

Таблица 1

Оценка платежеспособности

МП «Лифт-Сервис»

| Наименование |

Алгоритм

расчета |

Коэффициент

платежеспособности предприятия |

Нормативное

значение |

| числитель |

знаменатель |

| 2001 г. |

2002 г. |

2001 г. |

2002 г. |

2001 г. |

2002 г. |

| Коэффициент

абсолютной ликвидности; денежное покрытие |

197 |

297 |

351 |

425 |

0,22 |

0,26 |

0,25 |

| Коэффициент

быстрой ликвидности; финансовое покрытие |

390 |

495 |

351 |

425 |

1,2 |

1,1 |

1 |

| Коэффициент

текущей ликвидности |

840 |

1124 |

351 |

425 |

1,9 |

2,1 |

2 |

| Коэффициент

"критической" оценки |

390 |

495 |

351 |

425 |

1,05 |

1,1 |

|

Его преимущество в том,

что он является обобщающим, учитывающим всю величину оборотных активов.

Согласно данным таблицы 1, предприятие платежеспособно. Коэффициент абсолютной

ликвидности близок к нормативному значению, и составляет в 2001 г. 0,22, а в

2002 г. 0,26, это говорит о том что предприятие может погасить часть текущей

задолженности наличностью.

Коэффициент финансового

покрытия в 2001 г. составил 1,2, а в 2002 г. 1,1, что также близко к

нормативному значению, равного 1. Этот коэффициент говорит о том, что

предприятие может погасить часть своей задолженности за счет имеющихся денежных

средств и за счет ожидаемых поступлений.

Коэффициент текущей

ликвидности представляет собой отношение текущих оборотных активов к

задолженности краткосрочного характера. На предприятии это показатель также

близок к нормативному значению.

2.3. Анализ показателей финансовой устойчивости МП

«Лифт-Сервис»

При анализе финансового

состояния предприятия необходимо знать запас его финансовой устойчивости.

Финансовая

устойчивость – это определенное состояние счетов предприятия, гарантирующее

постоянную платежеспособность. Платежеспособность выступает внешним требованием финансовой устойчивости

предприятия.

Согласно ранее

приведенным расчетам, предприятие платежеспособно. Но для определения уровня

финансовой устойчивости этого не достаточно. Целесообразно привести расчет и

других показателей.

Группировка активов и пассивов МП «Лифт-Сервис» для расчета финансовой

устойчивости приводится в приложении.

Итог группы получается вычитанием из итога раздела III актива величины наиболее ликвидных активов. Желательно также, используя

данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и

целевого финансирования и расчетов по полученным ими ссудам.

Расходы,

не перекрытые средствами фонда и целевого финансирования, а также превышение

величины расчетов с работниками по полученными ими ссудам над величиной ссуд

банка для рабочих и служащих представляют собой мобилизацию оборотных средств

(часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд

работникам за счет средств специальных фондов предприятия, сокращается при

вычитании мобилизации из величины источников собственных средств).

Поскольку

из итога раздела I баланса, вычитается только часть суммы, отраженной

по статье «Долгосрочные финансовые вложения», в составе труднореализуемых

активов учитываются вложения в уставные фонд других предприятий.

Пассивы

баланса группируются по степени срочности их оплаты:

П1

– наиболее срочные обязательства – к ним относятся кредиторская задолженность

(статьи раздела 2 пассива баланса «Расчеты и прочие пассивы»), а также ссуда,

не погашенная в срок из справки 2Ф № 5.

В

составе наиболее срочных обязательств ссуды для рабочих и служащих учитываются

лишь в размере превышения над величиной расчетов с работниками по полученным

ими ссудам - это превышение означает использование целевых ссуд банка не по

назначению и поэтому должно быть обеспечено наиболее ликвидными активами для

срочного погашения.

Для

сохранения баланса актива и пассива итог данной группы уменьшается на сумму

иммобилизации оборотных средств по статьям раздела 3 актива и величины по

статье «Расходы будущих периодов» раздела 2 актива и увеличивается на

стр.725-750.

В таблице 2 приводится расчет показателей финансовой устойчивости

предприятия.

Анализ

финансовой устойчивости предприятия позволяет говорить о значительном запасе

прочности, обусловленном высоким уровнем собственного капитала (фактического),

который на конец 2001 г. составил 0,639, а на конец 2002г. 0,759 (при

рекомендуемом значении не менее 0,600).

Таким

образом, к концу анализируемого периода у предприятия имелись широкие

возможности привлечения дополнительных заемных средств без риска потери

финансовой устойчивости.

Таблица 2

Показатели финансовой устойчивости МП «Лифт-Сервис»

| Наименование

показателя |

Алгоритм

расчета |

2000 г. |

2001 г. |

Отклонение |

| Соотношение

заемного и собственного капитала (фактического) |

Отношение

величин ЗС и СС (IVП +VП) / IV |

1,32 |

0,565 |

-0,755 |

| Уровень

собственного капитала (фактического) |

IV/валюту

баланса |

0,431 |

0,639 |

0,208 |

| Коэффициент

покрытия внеоборотных активов собственным капиталом(фактическим |

VП / IА |

2,9 |

1,357 |

-1,543 |

| Коэффициент

покрытия обеспеченности собственными средствами |

(IVП-IA)/ПА |

0,332 |

0,318 |

-0,014 |

| Коэффициент

покрытияобязательств притоком денежных средств |

|

-0,076 |

0,382 |

0,458 |

Увеличение

уровня собственного капитала (фактического) за анализируемый период

способствовало росту финансовой устойчивости предприятия.

Коэффициент

покрытия внеоборотных активов собственным капиталом (фактическим) на конец

2001г. составил 1,357 (на начало 2,9), а на конец 2002г. 2,209 (на начало

1,357) при рекомендуемом для соблюдения требования финансовой устойчивости

значении не менее 1. А коэффициент покрытия внеоборотных активов собственным и

долгосрочным заемным капиталом на конец 2001г. был равен 1,357 (на начало 2,9).

На конец 2002г. 2,209 (на начало 1,357). Следовательно, на конец анализируемого

периода все долгосрочные активы финансируются за счет долгосрочных источников,

что может обеспечить относительно высокий уровень платежеспособности

предприятия в долгосрочном периоде. При этом динамика данного показателя может

быть оценена как негативная в 2001 году и как позитивная в 2002 году.

Коэффициент

обеспеченности собственными средствами составил на конец 2001г. 0,318 и 0,633

на конец 2002г., что лучше установленного нормативного значения (0,1).

Соотношение

заемного и собственного капитала (фактического) на начало 2001г. равнялось

1,32, на конец 2001г. 0,565. А на начало 2002г. равнялось 0,565, на конец

2002г. 0,317 (при рекомендуемом значении менее 0,700).

Коэффициент

Бивера, равный отношению притока денежных средств к общей сумме задолженности,

на конец 2001г. составил 0,382, на начало -0,076, а на конец 2002г. составил

0,301, на начало 0,074. По международным стандартам рекомендуемое значение

данного показателя находится в интервале 0,170 - 0,400 (в годовом исчислении

0.17 - 0.4). Полученное значение показателя позволяет отнести Предприятие к

средней группе "риска потери платежеспособности", т.е. уровень

покрытия задолженности суммой чистой прибыли и амортизации у Предприятия

средний.

Интервал

самофинансирования (или платежеспособности) предприятия на конец 2001г.

составил 16 дней (на начало 2001г. 9 дней), а на конец 2002г. 20дн. (на начало

2002 г. 17 дней). Что свидетельствует о низком уровне резервов у предприятия

для финансирования своих затрат (без амортизации) в составе себестоимости и

прочих издержек за счет имеющихся денежных средств, краткосрочных финансовых

вложений и поступлений от дебиторов. В международной практике считается

нормальным, если данный показатель превышает 360 дней (в годовом исчислении 360

дней).

При

анализе финансового состояния предприятия необходимо знать запас его финансовой

устойчивости (зоны безопасности). Анализ структуры запасов приведен в таблице

3.

Таблица 3

Анализ структуры запасов

|

|

2000 г. |

2001 г. |

2002 г. |

Результат

гр.4-гр.3 |

Примечание |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Всего |

141760 |

171997 |

197183 |

+25186 |

Ф1 стр.210 |

| в том числе: |

|

|

|

|

|

| Материалы |

105788 |

108043 |

120421 |

+12378 |

Ф1 стр.211 |

| МБП |

14218 |

19366 |

26071 |

+6705 |

Ф1 стр.213 |

| Расходы

будущих периодов |

21754 |

44588 |

50691 |

+6103 |

Ф1 стр.217 |

| в том числе: |

|

|

|

|

|

| Вторичные ТМЦ |

9 534 |

|

|

0 |

|

| Периодические

издания |

3393 |

7 626 |

7626 |

0 |

|

| Отпуск будущего

периода |

8827 |

18958

7299

|

|

-18958 |

|

| Страховые

взносы на начисление очередных отпусков |

|

-7299 |

| (СОСср)

Лицензия на строительную деятельность |

|

4421 |

10394 |

+5973 |

|

|

(СОСср) Страховка

гражданской

Ответственности

за эксплуатацию особо опасных промышленных объектов

|

|

5218 |

17046 |

+11828 |

|

| (СОСср) Аттестация

рабочих по Договору |

|

180 |

2070 |

+1890 |

|

| (СОСср) Прочие |

|

886 |

10613 |

+9727 |

|

Повышение запасов ТМЦ на

складе произошло по причине:

-

хранения

страхового запаса ТМЦ для лифтовой аварийной службы 12,4 тыс. руб.;

-

приобретение МБП

для электронных лифтов 6,7 тыс. руб.;

-

повышение

расходов будущих периодов 6,1 тыс. руб.

Хотя собственные

оборотные средства (СОСср) по сравнению с 2001 годом увеличились, наблюдается

недостаток свободных денежных средств для ведения финансово-хозяйственной

деятельности. Вследствие чего возникает просрочка налоговых и других видов

платежей, рост общей кредиторской задолженности.

Анализ кредиторской

задолженности предприятия приводится в таблице 4

Таблица 4

Анализ кредиторской

задолженности

| Кредиторская

задолженность |

2000г. |

2001г |

2002г. |

Примечание |

| Всего: |

123342 |

237785 |

224908 |

Ф1 стр. 620 |

| в т. ч.:

поставщики |

20329 |

6661 |

3820 |

Ф1 стр. 621 |

| Зарплата |

34590 |

86729 |

84377 |

Ф1 стр. 624 |

| Расчеты с

внебюджетным фондом |

25368 |

55290 |

68422 |

Ф1 стр. 625 |

| Расчеты с

бюджетом |

35520 |

65212 |

49061 |

Ф1 стр. 626 |

| Авансы

полученные |

1153 |

1153 |

- |

Ф1 стр. 627 |

| Прочие |

6382 |

22740 |

19228 |

Ф1 стр. 628 |

Сравнив полученные данные

за рассмотренный период, можно сказать, что рост кредиторской задолженности

произошел в виду:

-

индексации

заработной платы в декабре 2001 года (так как срок выплаты зарплаты по

коллективному договору 20 число после отчетного месяце и сроки погашения

обязательств, зависимых от зарплаты установлены позже, кредиторская задолженность

в сумме 237,8 тыс. руб. является нормальной кредиторской задолженностью,

которая погашена в январе 2002 года в установленные законодательством и

коллективным договором сроки);

-

начисления на нее

страховых взносов (35,9%);

-

увеличения

расчетов с бюджетом по налогу на доходы физических лиц, НДС, налогу на

имущество;

-

увеличения прочей

кредиторской задолженности (за автодороги, квартирная плата, алименты,

профсоюзные взносы и т.д.).

Вывод по 2002 году:

кредиторская задолженность по сравнению с 2001 годом снизилась, текущая

кредиторская задолженность не является просроченной.

Несмотря на то, что

коэффициент обеспеченности собственными средствами Ксос по сравнению с базовым

годом увеличился против нормы (Ксос³ 0,1), он составляет на 01.01.2002г. 0,32.

В целом, наблюдается

недостаток собственных оборотных средств (-239346 руб.) и свободных денежных

средств для ведения финансово-хозяйственной деятельности

Коэффициент

обеспеченности собственными средствами больше нормативного.

(Ксос норматив³0,1). Наблюдается его неуклонный

рост, и составляет на конец периода Ксос сред = 0,51.

2.4. Анализ рентабельности и использования прибыли

МП «Лифт-Сервис»

Показатели рентабельности

предназначены для оценки общей эффективности вложения средств в данное

предприятие. Рентабельность работы предприятия определяется прибылью, которую

оно получает.

В странах с развитыми

рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями

или правительством публикуется информация о «нормальных» значениях показателей

рентабельности. Сопоставление этих показателей с их допустимыми величинами

позволяет сделать вывод о состоянии финансового положения предприятия. В России

эта практика пока отсутствует, поэтому единственной базой для сравнения

является информация о величинах показателей в предыдущие годы.

Прежде чем производить

анализ эффективности деятельности предприятия, необходимо провести некоторые

предварительные расчеты.

В таблице 5 приводится

расчет результата от производственной деятельности предприятия за 2001 год.

Таблица 5

Расчетный результат от

производственной деятельности МП «Лифт-Сервис» в 2001 году

| Виды

выполняемых работ |

2001г. факт. |

Рентабельность,

% |

%

выполнения

|

Прибыль,

тыс.руб |

% выполнения |

| рентаб. % |

прибыль тыс.

руб. |

план |

факт |

|

План |

факт |

|

| Всего |

3,7 |

119,7 |

3,6 |

2,2 |

61,1 |

169,8 |

122,6 |

72,2 |

| в том числе |

|

|

|

|

|

|

|

|

| Муниципальный

заказ |

1,6 |

46,8 |

2,9 |

убытки |

Не выполнено |

115,8 |

-147,7 |

не выполнено |

| из него |

|

|

|

|

|

|

|

|

| ТО |

1,7 |

39,4 |

2,2 |

убытки |

Не выполнено |

|

|

не выполнено |

| КР и замена

лифтов |

1,3 |

7,4 |

7,4 |

убытки |

Не выполнено |

37,2 |

-108 |

не выплнено |

| Прочие |

20,8 |

72,9 |

8 |

24,5 |

306,3 |

54 |

270,3 |

500,6 |

Из представленной таблицы

видно, что план по прибыли выполнен на 72,2 %, а по муниципальному заказу план

по прибыли не выполнен. А чтобы выяснить причину нужно проанализировать

структуру балансового результата в таблице [2].

Остаток Фонда накопления

на 01.01.2000г. – 18,14 тыс.руб. в том числе Фонд накопления образованный –

10,02 тыс.руб. Фонд накопления использованный 8,12 тыс.руб. Итого Фонд

накопления на 01.01.2001г. – 42,06 тыс.руб. ( 23,92+18,1) в том числе: Фонд

накопления образованный – 23,94 тыс.руб.(10,02-10,0+23,92), Фонд накопления

использованный – 18,12 тыс.руб. (8,12+10,0).

В таблице 6 приводится

структура финансового результата деятельности предприятия в 2001 году.

Таблица 6

Структура финансового

результата деятельности предприятия МП «Лифт-Сервис» (тыс. руб.)

| № П/П |

Наименование |

Сумма,

тыс.руб. |

| 1 |

Выручка от

реализации |

5693,95 |

| 2 |

Прочие доходы |

47,041 |

|

|

в том числе: |

|

|

|

от продажи

п/материалов и др. ценностей |

4,616 |

|

|

от

оприходования восстановления вторичных материалов |

41,22 |

|

|

пени за

нарушения договора |

1,074 |

|

|

возмещение

ущерба |

0,023 |

|

|

от металлолома |

0,108 |

| 3 |

Себестоимость |

5571,3 |

| 4 |

Прочие

расходы, всего |

16,698 |

|

|

в том числе: |

|

|

|

налог на

имущество |

9,98 |

|

|

дополнительный

платеж на прибыль за 1999 г. |

4,008 |

|

|

дополнительный

платеж на прибыль за 2 квартал2000 г. |

1,637 |

|

|

притензии от

МУ "СЗ" |

0,751 |

|

|

НДС исчислен с

пени |

0,179 |

|

|

НДС в ломе |

0,018 |

|

|

Финансовый

результат |

153 |

| 5 |

Налог на

прибыль |

48,7 |

| 6 |

Чистая

нераспределенная прибыль |

104,3 |

За 2000г «Фонд накопления

образованный» использовался, поэтому он является источником пополнения

оборотных средств предприятия.

Эффективность

хозяйственной деятельности отражает результативность работы предприятия

относительно либо величины авансированных ресурсов, либо величины их

потребления (затрат) в процессе производства. Для оценки эффективности

хозяйственной деятельности также используют показатели

рентабельности-прибыльности или доходности его капитала, ресурсов, продукции

или оказываемых услуг.

Рассмотрим показатели

финансового результата предприятия за 2001г. и 2002г. в таблице 7 и 8.

Таблица 7

Финансовые результаты деятельности

МП «Лифт-Сервис» за 2001 год

| Наименование показателя |

В начале 2001г |

В конце 2002г |

Отклонение |

| Абсолют. |

% |

Абсолют. |

% |

Абсолют. |

% |

| Чистая выручка от реализации |

658,73 |

100,0 |

3 324,21 |

100,0 |

2 665,48 |

0,00 |

| Себестоимость реализованной продукции |

632,23 |

95,98 |

3 204,54 |

96,40 |

2 572,31 |

0,42 |

|

в том числе

коммерческие расходы

|

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Управленческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Валовая прибыль |

26,50 |

4,02 |

119,68 |

3,60 |

93,18 |

-0,42 |

|

Внереализацион

ные доходы

|

1,70 |

0,26 |

43,16 |

1,30 |

41,45 |

1,04 |

|

Внереализацион

ные расходы

|

22,80 |

3,46 |

27,04 |

0,81 |

4,24 |

-2,65 |

|

Результат от внереализацион

ной деятельности

|

-21,10 |

-3,20 |

16,12 |

0,48 |

37,22 |

3,68 |

| Прибыль (убыток) до налогообложения |

5,40 |

0,82 |

135,79 |

4,08 |

130,39 |

3,26 |

| Налоги, выплачиваемые из прибыли, и другие

платежи |

15,36 |

2,33 |

55,96 |

1,68 |

40,60 |

-0,65 |

| Прибыль (убыток) после налогообложения |

-9,96 |

-1,51 |

79,83 |

2,40 |

89,79 |

3,91 |

| Чистая прибыль (убыток) |

-9,96 |

-1,51 |

79,83 |

2,40 |

89,79 |

3,91 |

Чистая выручка предприятия за 2001год увеличилась на 2 665,48 тыс.

руб. или 404,64% (с 658,73 до 3 324,21 тыс. руб.). Основная деятельность,

ради осуществления которой было создано предприятие, за анализируемый период

была прибыльной.

Себестоимость реализованной продукции предприятия за анализируемый период

увеличилась на 2 572,31 тыс. руб. или 406,86% (с 632,23 до 3 204,54 тыс. руб.).

Как

следствие этого, эффективность основной деятельности предприятия снизилась, так

как темп изменения выручки отставал от темпа изменения себестоимости

реализованной продукции.

Как

следствие этого, эффективность основной деятельности предприятия снизилась, так

как темп изменения выручки отставал от темпа изменения себестоимости

реализованной продукции.

Валовая прибыль предприятия за анализируемый период увеличилась на 93,18

тыс. руб. или 351,61% (с 26,50 до 119,68 тыс. руб.). В конце периода в

структуре совокупных доходов, полученных от осуществления всех видов

деятельности предприятия, наибольший удельный вес приходился на доходы от

основной деятельности.

Таблица 8

- Финансовые результаты

за 2002 год

| Наименование показателя |

2001г. |

2002 г. |

Отклонение |

| Абсолют |

удельный вес |

Абсолют |

удельный вес |

Абсолют. |

% |

| 1 |

2 |

3 |

4 |

5 |

6 = 4 - 2 |

7 = 5 – 3 |

| Чистая выручка от реализации |

1 198,22 |

100,00 |

5 693,94 |

100,00 |

4 495,73 |

0,00 |

| Себестоимость реализованной

продукции |

1 168,10 |

97,49 |

5 571,30 |

97,85 |

4 403,20 |

0,36 |

|

в том числе

коммерческие расходы

|

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Управленческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

| Валовая прибыль |

30,12 |

2,51 |

122,64 |

2,15 |

92,53 |

-0,36 |

| Внереализационные доходы |

4,52 |

0,38 |

47,06 |

0,83 |

42,53 |

0,45 |

| Внереализационные расходы |

5,87 |

0,49 |

16,70 |

0,29 |

10,83 |

-0,20 |

|

Прибыль (убыток) до налогообложе

Ния

|

28,77 |

2,40 |

153,00 |

2,69 |

124,23 |

0,29 |

| Налоги, выплачиваемые из прибыли, и

другие платежи |

8,83 |

0,74 |

48,69 |

0,86 |

39,85 |

0,12 |

|

Прибыль (убыток) после налогообложе

Ния

|

19,94 |

1,66 |

104,32 |

1,83 |

84,38 |

0,17 |

| Чистая прибыль (убыток) |

19,94 |

1,66 |

104,32 |

1,83 |

84,38 |

0,17 |

Следует

отметить, что расходы по прочей деятельности предприятия растут медленнее, чем

доходы по этим видам деятельности.

В

начале анализируемого периода предприятие имело прибыль от основной

деятельности в размере 26,50 тыс. руб. Результат от прочих видов деятельности

при этом составил -21,10 тыс. руб.

В

конце анализируемого периода предприятие имело прибыль от основной деятельности

в размере 119,68 тыс. руб. Результат от прочих видов деятельности при этом

составил 16,12 тыс. руб.

От

осуществления всех видов деятельности в конце анализируемого периода

предприятие получило прибыль в размере 135,79 тыс. руб., что на 2 413,75% больше

прибыли в начале периода, составившей 5,40 тыс. руб. В конце анализируемого

периода у предприятия появилась чистая прибыль, то есть источник пополнения

оборотных средств.

Чистая

выручка предприятия за анализируемый период увеличилась на 4 495,73 тыс. руб.

или 375,20% (с 1 198,22 тыс.руб до 5 693,94 тыс. руб.). Основная

деятельность, ради осуществления которой было создано предприятие, за

анализируемый период была прибыльной.

Себестоимость

реализованной продукции предприятия за анализируемый период увеличилась на 4 403,20

тыс. руб. или 376,95% (с 1168,10 тыс.руб. до 5571,30 тыс. руб.).

Как

следствие этого, эффективность основной деятельности предприятия снизилась, так

как темп изменения выручки отставал от темпа изменения себестоимости

реализованной продукции.

Валовая

прибыль предприятия за анализируемый период увеличилась на 92,53 тыс. руб. или

307,21% (с 30,12 тыс.руб. до 122,64 тыс. руб.).

После того, как оценили финансовые результаты деятельности предприятия,

проанализируем показатели эффективности деятельности предприятия, используя

таблицы 9 и 10.

Таблица 9

Анализ эффективности и

деловой активности деятельности МП «Лифт-Сервис» в 2001 году

| Наименование статей |

2000 г. |

2001г. |

Относительное отклонение |

| 1 |

2 |

3 |

4 |

| Рентабельность активов по прибыли

до налогообложения, % |

0,022 |

0,360 |

0,339 |

| Рентабельность всех операций по

прибыли до налогообложения, % |

0,008 |

0,040 |

0,032 |

| Рентабельность производственных

активов по результатам от основной деятельности, % |

0,118 |

0,375 |

0,256 |

| Рентабельность основной деятельности,

% |

0,040 |

0,036 |

-0,004 |

| Рентабельность собственного

капитала, % |

-0,084 |

0,474 |

0,558 |

| Оборачиваемость активов, дни |

2,648 |

8,934 |

6,286 |

| Оборачиваемость производственных

активов, дни |

2,942 |

10,403 |

7,461 |

| Оборачиваемость запасов и прочих

оборотных активов, дни |

4,622 |

22,826 |

18,204 |

| Длительность оборота запасов и

прочих оборотных активов, дни |

19,473 |

15,772 |

-3,701 |

| Оборачиваемость краткосрочной

дебиторской задолженности, дни |

11,614 |

31,345 |

19,731 |

| Длительность оборота краткосрочной

дебиторской задолженности, дни |

7,749 |

11,485 |

3,736 |

| Оборачиваемость кредиторской

задолженности, дни |

5,039 |

15,917 |

10,879 |

| Длительность оборота кредиторской

задолженности, дни |

17,862 |

22,617 |

4,755 |

| Длительность оборота краткосрочной

кредиторской задолженности, дни |

17,695 |

21,655 |

3,960 |

| Чистый производственный оборотный

капитал |

63,340 |

-13,371 |

-76,711 |

| Длительность оборота чистого

производственного оборотного капитала, дни |

9,361 |

4,640 |

-4,721 |

| Чистый оборотный капитал |

69,686 |

110,823 |

41,137 |

Рентабельность предприятия

отражает степень прибыльности его деятельности. Анализ деловой активности и

рентабельности заключается в исследовании уровней и динамики разнообразных

финансовых коэффициентов оборачиваемости и рентабельности, которые являются

относительными показателями финансовых результатов деятельности предприятия.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего,

в скорости оборота его средств. Вышеперечисленные показатели отражают рост

деловой активности предприятия по сравнению с базовым годом.

Необходимо

обратить внимание на то, что у предприятия в отличие от конца анализируемого

периода, законченного с прибылью в 79,829 тыс. руб., на начало анализируемого

периода имелись убытки, которые составили 9,961 тыс. руб. Соответственно,

большинство показателей рентабельности на начало периода были отрицательными.

Значение рентабельности активов на конец анализируемого периода свидетельствует

об очень высокой эффективности использования имущества. Уровень рентабельности

активов в размере 36,030% на конец анализируемого периода обеспечивается

высокой оборачиваемостью активов, составившей на конец периода 8,934 оборота в

квартал, при средней (4,030%) доходности всех операций (по прибыли до

налогообложения).

В

целом, динамика оборачиваемости активов, которая показывает, с какой скоростью

совершается полный цикл производства и обращения, а также отражает уровень

деловой активности предприятия, положительна (за анализируемый период

отмечается резкое увеличение значения показателя с 2,648 до 8,934).

Положительное влияние роста оборачиваемости активов заключается не только в

том, что увеличивается показатель рентабельности активов, но и в том, что

предприятию не требуется изыскивать дополнительные финансовые ресурсы для

содержания активов, которые приносят достаточную отдачу.

Рентабельность

производственных активов по результатам от основной деятельности (показывающая,

какую прибыль приносит каждый рубль, вложенный в производственные активы

предприятия) в начале анализируемого периода равнялась 11,830 %, а на конец