Дипломная работа: Анализ деятельности ООО "Лина" ателье

Дипломная работа: Анализ деятельности ООО "Лина" ателье

«Анализ

деятельности предприятия и разработка предложений по улучшению его работы на

примере Общества с Ограниченной Ответственностью «Лина» г. Ижевск»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..............................................................................................................3

1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ЛИНА» 6

1.1. Экономическая среда и конкуренты

6

1.2. Правовой статус, состав

структура предприятия 8

1.3. Выпускаемая продукция и

оказываемые услуги 10

1.4. Ресурсы предприятия 13

1.4.1. Основные фонды 13

1.4.2. Оборотные средства 14

1.4.3. Персонал 16

1.5. Организация и оплата труда 18

1.6. Менеджмент, маркетинг и реклама

на предприятии 21

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ДЕЯТЕЛЬНОСТИ ООО «ЛИНА» 23

2.1. Анализ динамики экономических

показателей ООО «Лина» 23

2.2. Анализ финансового состояния

(анализ динамики баланса) 25

2.3. Анализ затрат на производство,

прибыльности и рентабельности 31

3. ПРОБЛЕМЫ СНИЖЕНИЯ ОБЬЕМА ПРОДАЖ И

ПУТИ ИХ РЕШЕНИЯ

3.1. Теоретические аспекты проблемы

снижения объема продаж 34

3.2. Выявление основных проблем

снижения объема продаж в организации и построение «Дерева проблем» 39

3.3. Разработка вариантов

управленческих решений по увеличению объема продаж 44

4. ОБОСНОВАНИЯ ПРЕДЛОЖЕНИЙ ПО

УЛУЧШЕНИЮ РАБОТЫ ПРЕДПРИЯТИЯ 61

4.1. Мероприятия по улучшению работы

предприятия 61

4.2. Расчет ожидаемого экономического

эффекта от реализации мероприятий

ЗАКЛЮЧЕНИЕ.....................................................................................................89

ЛИТЕРАТУРА.......................................................................................................91

РАЗДАТОЧНЫЙ МАТЕРИАЛ

к дипломной работе на

тему: «Анализ

деятельности предприятия и разработка предложений по улучшению его работы на

примере Общества с Ограниченной Ответственностью «Лина» г. Ижевск»

Студент гр.:

ЗС(ГКТ)061100-67К: А.С.Акатьев

Ижевск 2008

Таблица 1 - Структура

и динамика активов ООО Лина за 2006 год

Статьи актива

|

На начало

периода |

На конец

периода |

Абсол.

отклоне-ние |

Темп роста% |

| Тыс.руб. |

В %-ах |

Тыс.руб. |

В %-ах |

Внеоборотные

активы, всего

В том числе:

Нематериальные активы

Основные средства

Незавершенное строительство

Долгосрочные

финансовые вложения

|

15506

32

9376

6059

39

|

55,3

0,1

33,4

21,6

0,1

|

15333

-

9192

6102

39

|

50,4

0

30,2

20,1

0,1

|

-173

-32

-184

43

0

|

-1,1

0

-2

0,7

0

|

Оборотные

активы, всего

В том числе:

Запасы

НДС

Дебиторская

задолженность

Краткосрочные

финансовые вложения

Денежные средства

Прочие оборотные активы

|

12531

2531

546

9219

85

150

|

44,7

9,0

2,0

32,9

0,3

0,5

|

15066

4073

434

9908

501

150

|

49,6

13,4

1,4

32,6

1,6

0,5

|

2535

1542

-112

689

416

0

|

20,2

60,9

20,5

7,5

489,4

0

|

Баланс

|

28037 |

|

30399 |

|

|

|

Таблица 2 - Показатели финансовой устойчивости ООО «Лина» за

2006 год

| Показатели |

На начало года |

На конец года |

Изменения на конец года |

Рекомендуемые

значения |

| Коэффициент

автономии |

0,7 |

0,6 |

-0,1 |

> 0,5 |

| Коэффициент

маневренности |

0,1 |

0,2 |

0,1 |

0,2-0,5 |

| Коэффициент

зависимости |

0,7 |

0,5 |

-0,2 |

|

| Коэффициент

финансовой устойчивости |

0,6 |

0,6 |

0 |

|

Таблица 3 - Показатели ликвидности ООО «Лина» за 2006 год

| Показатели |

На начало года |

На конец года |

Изменения на

конец года |

Рекомендуемые

значения |

| Коэффициент

текущей ликвидности |

1,3 |

1,3 |

0 |

2-4 |

| Коэффициент

быстрой ликвидности |

1 |

0,9 |

-0,1 |

0,5-1 |

| Коэффициент

абсолютной ликвидности |

0,01 |

0,04 |

0,03 |

~0,2 |

Таблица 4 - Структура и динамика

пассивов ООО «Лина» за 2006 год

| Виды пассивов

(источников финансовых ресурсов) |

На начало года |

На конец года |

изменения |

Динамика,% |

| т.р. |

% |

т.р. |

% |

т.р. |

% |

|

1. Собственные средства

Уставной капитал

Добавочный капитал

Резервный капитал

Фонды социальной сферы

Нераспределенная

прибыль отчетного года

|

18266

3

-

14472

3727

-

|

65,1

0,01

51,6

13,3

|

18840

3

-

14046

4727

-

|

62,0

0,01

46,2

15,5

|

574

0

-426

1000

|

24,3

0

-18,0

42,3

|

3,1

0

-2,9

26,8

|

| 2. Заемные

средства |

18 |

0,06 |

18 |

0,06 |

0 |

0 |

0 |

|

3. Привлеченный

капитал, всего:

В том числе:

-

кредиторская

задолженность

-

поставщикам

и подрядчикам

-

персоналу

организации

-

государственным

внебюджетным фондам

-

бюджету

-

прочим

кредиторам

Прочие

краткосрочные пассивы

|

9771

6520

4445

304

470

988

313

3233

|

34,8

23,2

15,8

1,1

1,7

3,5

1,1

11,5

|

11559

5996

3136

523

270

1282

785

5545

|

38,0

19,7

10,3

1,7

0,9

4,2

2,6

18,2

|

1788

-524

-1309

219

-200

294

472

2312

|

75,7

-22,2

-55,4

9,3

-8,5

12,4

20,0

97,9

|

18,3

-8,0

-29,4

72,0

-42,5

29,8

150,8

71,5

|

| 4. Итого

пассивов (источников) |

28037 |

|

30399 |

|

2362 |

|

|

Таблица 5 - Объемы выпуска, продаж и остатки

готовой продукции в 2006 году

| Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

| 1. Объем

выпуска, шт. |

203 |

192 |

192 |

205 |

| 2. Объем

продаж, шт. |

182 |

177 |

160 |

131 |

| 3. Остатки готовой

продукции на складе, шт. |

21 |

36 |

68 |

142 |

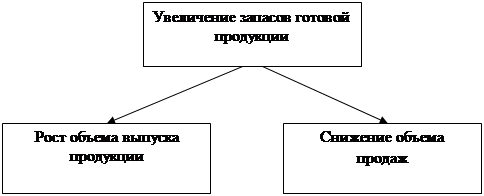

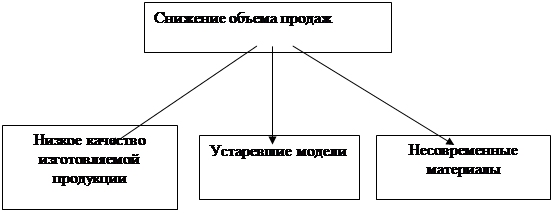

Первый уровень «дерева проблем»

Второй уровень «дерева проблем»

Рисунок

1 «Дерево проблем»

Таблица 6 - Цели предприятия, достигаемые в

настоящее время

| Цели

предприятия |

Степень достижения на

настоящий момент, % |

|

1. Выпуск новой

продукции

2. Освоение рынков

3. Освоение новой

технологии

4. Повышение качества

трудовой жизни

5. Получение

максимальной прибыли

|

10

15

40

60

10

|

Таблица 7 - Характеристика альтернатив

| Альтернативы |

Ориентировочный

срок получения результата |

Ориентировочная

капиталоемкость |

| 1. Разработка

художественно-конструкторских проектов собственными силами |

30 дней |

Низкая |

| 2. Проектирование

изделий художниками-модельерами в экспериментальном цехе «Дома моделей» |

60 дней |

Средняя |

3. Разработка

художественно-конструкторских проектов совместно с фирмой «Вилар»,

занимающейся разработкой лекал любых видов одежды

|

15 дней |

Низкая |

|

|

|

|

Таблица 8 - Содержание этапов

художественно-конструкторского проекта

| Содержание

описания работ |

Конечный

документ |

| 1. Ознакомление с

системой программного обеспечения «ЛЕКО», реализуемой фирмой «Вилар» |

|

1.1 Обучающий курс на CD диске

1.2. Приобретение CD диска

|

1.2.

Расходно-кассовая накладная |

| 2. Посещение 18

Федеральной оптовой ярмарки товаров и оборудования текстильной и легкой

промышленности (г. Москва) |

|

2.1 Выход на новых

поставщиков тканей

2.2. Выход на новых поставщиков

фурнитуры

|

|

| 3. Приобретение

материалов и фурнитуры |

|

3.1. Получение

материалов и фурнитуры

3.2. Отправление

материалов и фурнитуры на а/м «Газель», согласно доверенности

|

3.1.1. Счет-фактура

3.2.1.Товарная

накладная

3.3.1. Сертификат

качества

3.2. Доверенность

|

| 4. Создание

торговой марки «Dilmarn» |

4.1.Разработка

товарного знака «Dilmarn»

4.2. Заказ на

изготовление печатных этикеток, пластиковых пломб с логотипом «Dilmarn»

4.2. Получение

этикеток и пломб

4.3. Регистрация

торговой марки

|

4.1.1.Договор

4.2.1.Счет-фактура

|

| 5. Пошив

пробных моделей |

|

5.1.Конструирование

моделей

5.2. Технология

5.3. Производство

(подготовка, раскрой, пошив, ВТО)

|

|

| 6. Подготовка к

реализации |

|

6.1. Контроль

качества

6.2. Маркировка

6.3. Упаковка

|

|

| 7. Определение

цены |

|

7.1 Изучение рынка

7.2. Анализ цен

конкурентов

7.3 Прогноз

организационно-технического уровня производства

|

|

| 8. Прогноз

продаж |

| 8.1 Продажа

маркетинговой партии изделий |

|

|

|

|

Таблица 9 - Основные технико-экономические

показатели проекта

| Наименование

показателя |

Единица

измерения |

Величина

показателя |

| 1. Объем

производства и реализации |

Руб. |

1 721 182,0 |

| 2. Численность

персонала, всего – в том числе рабочих основного производства |

Чел. |

18 |

| 3. Среднегодовая

выработка на одного рабочего |

Руб. |

156 471,09 |

| 4. Среднегодовая

выработка на одного работающего |

Руб. |

191 242,44 |

| 5. Среднегодовая

заработная плата на одного рабочего |

Руб. |

43 327,49 |

| 6. Среднегодовая

заработная плата на одного работающего |

Руб. |

52 955,8 |

| 7. Прибыль от

реализации |

Руб. |

209 248,8 |

| 8. Остальные

затраты |

Руб. |

65 000 |

| 9. Затраты на один

рубль реализации |

Руб. |

0,82 |

| 10.

Рентабельность |

% |

12,84 |

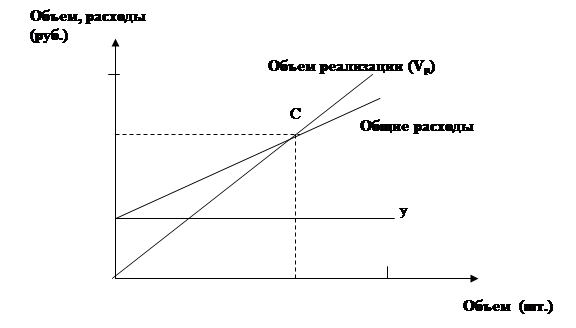

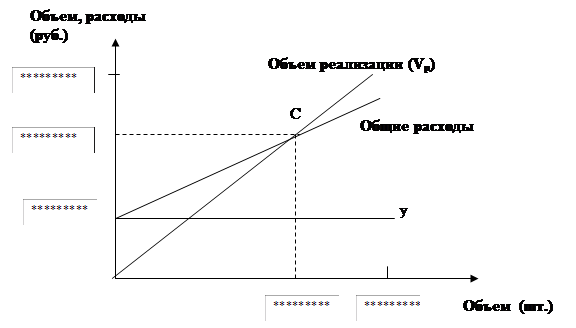

С - точка безубыточности

Рисунок 2. График безубыточности

Уважаемые члены

Государственной Аттестационной Комиссии, вашему вниманию предлагается дипломный

проект на тему «Анализ деятельности предприятия и разработка предложений по

улучшению его работы на примере Общества с Ограниченной Ответственностью «Лина»

г. Ижевск».

В условиях

современной экономики для любого хозяйствующего субъекта очень важно

своевременно выявить возникшую проблемную ситуацию и в результате анализа,

прогнозирования, оптимизации, экономического обоснования и рассмотрения альтернатив

принять правильное управленческое решение.

Основной деятельностью ООО «Лина» является пошив верхней женской одежды

разнообразного ассортимента, с последующей ее реализацией на рынке г. Ижевска. Сопоставление

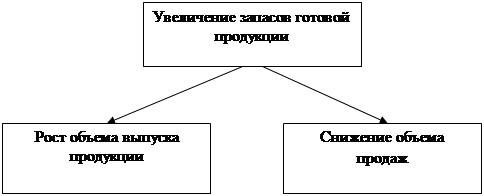

произведенной и реализованной продукции в 2006 г.(таблица 5) показало, что

имеет место негативная тенденция к росту остатков готовой продукции на складе.

Было проведено исследование проблемы, и были выявлены основные факторы,

повлиявшие на возникновение проблемы (Рисунок 1 «Дерево проблем»). Рост

остатков готовой продукции на складе произошел вследствие уменьшения объема

продаж, в то время как объемы выпускаемой продукции соответствуют плановым.

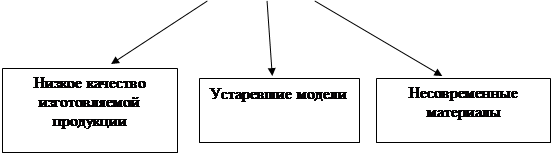

Снижение объемов продаж происходит потому, что продукция предприятия

неконкурентоспособна. Исходя из исследуемой проблемы, руководителем предприятия

было принято стратегическое решение о модернизации стратегии производства

изделий, выпускаемых предприятием ООО «Лина».

Было выбрано несколько альтернативных вариантов выбора управленческого

решения (таблицы 7), в результате анализа которых было выбрано одно

основополагающее решение: разработка художественно-конструкторского проекта

изделий ООО «Лина» совместно с московской фирмой «Вилар» (таблица 8),

занимающейся продажей системы программного обеспечения СПО (система

проектирования одежды) ЛЕКО. Приобретение этой системы дает ряд основных

преимуществ. Отпадает необходимость в маркетинговом исследовании рынка.

Происходит огромная экономия времени, ткани, ресурсов, происходит снижение

издержек.

Были произведены расчеты выпуска и реализации продукции (таблица 9),

результаты которых показали, что при внедрении проекта увеличились объемы

продаж, и как следствие этого остатки готовой продукции на складе значительно

уменьшились. Это значит, что продукция, разработанная в ходе внедрения проекта,

стала конкурентоспособной и может удерживать свое конкурентоспособное

преимущество на рынке данного товара.

Рассчитанная система проекта по модернизации и совершенствованию

производства верхней одежды для ООО Лина, предложенные меры на 2008 год

позволят предприятию сделать новый шаг на рынке пошива верхней одежды, создадут

новый имидж предприятию, раскроют скрытые возможности руководства предприятием,

позволят получить максимальную прибыль.

В ходе исследования был проведен анализ продукта, выявление основных

проблем предприятия, предложены мероприятия по проекту совершенствования

производства и его реализации, расчет трудовых и материальных ресурсов,

представлено экономическое обоснование проекта.

Цели, поставленные в дипломном проекте, выполнены.

Спасибо за

внимание!

ВВЕДЕНИЕ

Актуальность исследования заключается в современности решения

управленческой проблемы как восприятия и осознание сложившейся угрозы или

затруднений в деятельности управляемого объекта как угрозы его нормальному

функционированию, для ликвидации которой существуют альтернативные

управленческие решения. Импульсом управленческого решения является

необходимость ликвидации, уменьшения актуальности или решения проблемы, то есть

приближение в будущем действительных параметров объекта (явления) к желаемым,

прогнозным. Для выбора и разработки возможного решения проблемы необходимо

предварительно наметить наиболее реальные альтернативные варианты, формирование

которых должно осуществляться на основе условий обеспечения высокого качества и

эффективности управленческого решения. Существующие альтернативы анализируются

с позиции ограничений и критериев, т.е. признаков, на основании которых

производится оценка эффективности управленческих решений, степени достижения поставленных

целей. Выбрав единственное управленческое решение необходимо начать разработку

принятого решения проблемы, которое включает в себя ряд последовательных

этапов: полное описание содержания и последствий принятого решения проблемы;

формирование структуры показателей, отражающих результаты реализации решения и

выбор методики их расчета. В зависимости от характера разработок определить

отдельные этапы процесса внедрения, порядок взаимодействия участников и

прохождении информации в процессе выполнения работ.

Целью данного дипломного проекта является анализ деятельности предприятия

и разработка предложений по улучшению его работы. Объектом исследования станет

Общество с Ограниченной Ответственностью «Лина» г.Ижевск. В процессе достижения

поставленной цели будут решаться следующие задачи:

- дать общую характеристику предприятия, ее организационно-правовую

форму, профессионально-квалифицированный состав работников;

- охарактеризовать выпускаемую продукцию, определить ее

конкурентоспособность, то есть свойство, характеризующее степень удовлетворения

конкретных потребностей с аналогичными объектами на данном рынке;

- провести глубокий анализ хозяйственной деятельности предприятия «Лина»

для выявления проблемных ситуаций, используя метод экспертных оценок, выявить

ситуацию, ставшую приоритетной и рассматривать ее как управленческую проблему,

требующую решения;

- разработать предложения по совершенствованию производства изделий;

- произвести расчет потребности в ресурсах и определить требуемую

номенклатуру производства по проекту;

- расчитать экономическое обоснование проекта от реализации предлагаемых

мероприятий.

Основой исследования явился труд Левитана Е.С. и

Романова В.Е. Организация, планирование и управление производством на швейных

предприятиях. Исследование построено на современных исследованиях и работах

Афанасьевой А. И., Овчинникова С. И., Смирнова Л. П., Алексеевой М.М.,

Басовского Л.Е., Бадаш Х.З., а также Виханского О.С., Наумова А.И. Гребцова

В.Е., Карпухинa Д.Н., Б.З.Мильнер, Кулибанова В.В. и многих других.

Нормативной базой исследования явились Гражданский

кодекс РФ, Налоговый кодекс РФ, Указ Президента о коммерционализации

деятельности предприятий бытового обслуживания в РФ от 28.11.91 г., Положение о

составе затрат по производству и реализации (работ, услуг) и о порядке

формирования финансовых результатов, учитываемых при налогообложении прибыли,

Федеральный закон РФ «О государственной поддержке малого предпринимательства в

Российской Федерации».

Работа дипломного проектирования является результатом анализа,

прогнозирования, оптимизации, экономического обоснования и выбора

альтернативного решения, для достижения конкретной цели – выбора правильного

управленческого решения.

Вся дипломная работа состоит из введения, четырех глав, заключения,

списка литературы и приложений. Во введении определены актуальность темы, ее

цель и задачи. В первой главе дана общая характеристика исследуемого

предприятия, его основные цели, структура организации, характеристика персонала

и выпускаемых изделий. Вторая глава посвящена совершенствованию деятельности

предприятия – оценке его рыночного положения и исследованию проблемы, выбору и

разработке управленческого решения, разработке процесса внедрения проекта.

Третья глава раскрывает предложения по совершенствованию производства изделий;

расчет потребности в трудовых и материальных ресурсах, требуемой номенклатуры

производства по проекту; представлено экономическое обоснование проекта.

Четвертая глава представляет обоснование предложений по улучшению работы

предприятия и расчёт ожидаемого экономического эффекта от реализации

мероприятий.

В заключении сделаны выводы по проведенному дипломному исследованию. Все

проведенные мероприятия должны быть выгодны как организации, работникам, его

руководству, и должны привести к определенному экономическому эффекту.

1.

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА

ОБЩЕСТВА С ОГРАНИЧЕННОЙ

ОТВЕТСТВЕННОСТЬЮ "ЛИНА"

1.1.

Экономическая среда и конкуренты

Реализация

продукции предприятия ООО «Лина» осуществляется в пределах г. Ижевска, рынок

данной продукции, которой представляет собой рынок монополистической

конкуренции, в котором присутствует около 100 продавцов и доля каждого из них

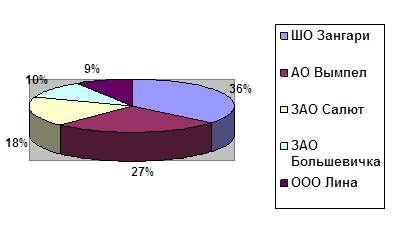

невелика. Основными конкурентами ООО «Лина» являются такие крупные

производители верхней женской одежды, как ШО «Зангари», АО «Вымпел», ЗАО

«Салют», ЗАО «Большевичка», а также множество мелких производителей. Основным

преимуществом ООО «Лина» являются низкие цены на продукцию предприятия. Рычная

доля ООО « Лина » составляет 9%, ШО «Зангари» - 35%, АО «Вымпел» -

26%, ЗАО «Салют» - 18%, ЗАО «Большевичка» - 10%. Представим данные на рисунке

1.

Рисунок

1. Сегментация рынка продукции ООО Лина

Оценить

положение предприятия ООО « Лина » на рынке возможно с помощью одной

из методик стратегического менеджмента, а именно методикой SPACE. В основе методики SPACE лежит оценка положения фирмы и

условий ее функционирования по четырем параметрам: конкурентное положение

фирмы; финансовое положение; «привлекательность отрасли»; стабильность

экономической среды. Методика SPACE

рассматривает четыре основных позиции фирмы на рынке. Это агрессивная,

конкурентная, консервативная и защитная позиции.

Для

удобства оценки данные факторы сведены в таблицы, указанные ниже (табл.1,2,3,22).

Представленные в таблицах факторы оцениваются от 0 до 6. По каждой таблице,

т.е. по выделенным четырем параметрам, рассчитывается среднее значение,

необходимое в дальнейшей оценке положения предприятия на рынке.

Таблица 1 - Конкурентные преимущества предприятия

| Факторы |

Оценка факторов |

| Доля рынка |

Малая |

2 |

Большая |

| Качество

продукта |

Низкое |

4 |

Высокое |

| Стадия

жизненного цикла |

Поздняя |

3 |

Ранняя |

| Цикл замены

продукта |

Переменный |

6 |

Фиксированный |

| Приверженность

потребителей |

Низкая |

4 |

Высокая |

| Использование

производственных мощностей |

Минимальное |

4 |

Максимальное |

| Технологическое

know-how |

Малое |

2 |

Большое |

| Степень

вертикальной интеграции |

Низкое |

2 |

Высокая |

|

Среднее значение

3,375

|

Рассмотрим позицию привлекательности отрасли.

Таблица

2 - Определение «привлекательности» отрасли

| Факторы |

Оценка факторов |

| Потенциал роста |

Низкий |

5 |

Высокий |

| Потенциальная прибыльность |

Низкая |

5 |

Высокая |

| Финансовая

стабильность |

Низкая |

3 |

Высокая |

| Технологическое

know-how |

Простое |

5 |

Сложное |

| Использование

ресурсов |

Неэффективное |

5 |

Эффективное |

| Капиталоемкость |

Высокая |

2 |

Низкая |

| Выход на рынок |

Легкий |

1 |

Сложный |

| Производительность |

Низкая |

6 |

Высокая |

| Среднее

значение |

4

|

Факторы,

определяющие стабильность среды (табл.3), позволяют определить насколько

экономическая ситуация стабильна, существует ли возможность риска.

Таблица

3 - Определение стабильности среды

| Факторы |

Оценка факторов |

| Технологические

изменения |

Большие |

2 |

Малые |

| Темп инфляции |

Высокий |

2 |

Низкий |

| Вариации спроса |

Большая |

3 |

Малая |

| Разброс цен

конкурирующих продуктов |

Большой |

5 |

Малый |

| Барьеры (ограничения)

для вхождения в рынок |

Малые |

1 |

Большие |

| Давление

конкурентов |

Высокое |

1 |

Низкое |

| Спрос |

Эластичный |

5 |

Неэластичный |

| Среднее

значение - 6 |

3,29 |

Для

ООО Лина характерен критический фактор – способность сохранить и упрочить

финансовое положение предприятия. В данном случае рекомендуются следующие

стратегии:

1) аккумулирование дополнительных

финансовых ресурсов для усиления рыночного потенциала;

2) укрепление реализации

(сбыта)

3) расширение или корректировка

ассортимента выпускаемой продукции;

4) инвестирование на повышение

производительности;

5) сокращение издержек;

6) мероприятия по защите и сохранению

конкурентоспособного преимущества на сокращающемся рынке;

7) слияние с компанией, обладающей

значительными ресурсами денежных средств.

1.2.

Правовой статус, состав структура предприятия

ООО

«Лина» было создано в январе 2001 г.

Основной деятельностью предприятия является массовый пошив верхней женской

одежды разнообразного ассортимента с последующей ее реализацией на рынке г.

Ижевска. Правовая форма организации ООО «Лина» – общество с ограниченной ответственностью во главе

находится частный предприниматель. Правоспособность ООО «Лина» является универсальной, так как, в

соответствии со ст. 49 ГК РФ, которая согласно п. 3 ст. 23 ООО «Лина» может иметь гражданские права,

необходимые для осуществления любых видов деятельности, не запрещенных законом.

ООО «Лина» – это предприятие, где владелец

самостоятельно ведет дела в собственных интересах. Управляет производством,

получает всю прибыль, несет персональную ответственность по всем ее

обязательствам. Обладает правом найма и увольнения работников, заключает

договора, контракты. Преимущества ООО – простота организации, управления,

экономическая мотивация (прибыль одному лицу). Недостатки – ограниченность

финансовых и материальных ресурсов, отсутствие развитой системы внутренней

специализации производства и управления, неограниченная ответственность. В

соответствии со ст. 24 ГК РФ индивидуальная предпринимательская деятельность

ведется ООО «Лина» на свой риск. ООО «Лина» отвечает по своим обязательствам

как предпринимателя всем своим личным имуществом.

Структура

управления предприятием – линейно-организационная. Линейно-организационная

структура ООО «Лина» представлена на схеме.

|

|

|

директор |

|

|

|

|

|

|

|

|

|

|

|

|

Закройщик

технолог

|

|

|

|

|

|

|

|

|

|

|

| Главный

бухгалтер |

|

Портной 5 разряда

дизайнер

|

|

|

|

|

|

|

|

|

|

|

|

|

Портной 4 разряда |

|

Электрик |

|

|

|

|

|

|

|

|

|

|

|

Портной 3 разряда |

|

Механик |

|

|

|

|

|

|

|

|

Рисунок 2. «Линейно-организационная

структура ООО «Лина».

Важный

момент хозяйственной деятельности – планирование. ООО «Лина» – самостоятельно

планирует свою деятельность и определяет перспективы развития исходя из спроса

на производимую продукцию. Основу планов составляет договоры, заключенные с

поставщиками материалов, фурнитуры, необходимые для производства продукции. ООО

«Лина» реализует свою продукцию по ценам, установленным самостоятельно.

Основные поставщики материалов и фурнитуры представлены в таблице 4.

Таблица

4 - Поставщики материалов и фурнитуры ООО «Лина» на 2006год

| Поставщик |

Юридический

адрес

|

Наименование

материалов и

фурнитуры

|

| 1. ЗАО

«Текстильная фирма Купавна» |

Московская область,

пос. Старая Купавна

|

Драп, букле |

| 2. ЗАО «Вирго» |

Московская

область,

пос. Щелковский

|

Драп |

| 3. ЗАО «Мир

шерсти» |

Москва |

Драп |

| 4. Концерн

«Ческил» |

Чернигов |

Бобрик |

| 5. ООО

«Нео-текс» |

Корея |

Спандекс,

ривьера |

| 6. ЗАО «Искож» |

Нефтекамск |

Дублерин |

| 7. ЗАО ТДК

«Гамма» |

Москва |

Подклад, нитки,

пуговицы, плечевые накладки, размеры,

тесьма, ч/ш

ватин

|

| 8. ООО

«Серебристая лиса» |

Ижевск |

Мех песца |

Как

видно из таблицы, поставщики материалов и фурнитуры в большинстве своем

являются иногородними. Хотя это и позволяет покупать материалы напрямую без

посредников, но все же требует дополнительные расходы на доставку.

1.3.

Выпускаемая продукция и оказываемые услуги

Основной

деятельностью ООО «Лина» является пошив верхней женской одежды разнообразного

ассортимента, с последующей ее реализацией на рынке г. Ижевска. Основной целью

ООО «Лина» является получение прибыли. Цели, поставленные перед предприятием

можно свести в таблицу, где также отражена степень достижения каждой цели на

настоящий момент времени. Данные результаты представлены в таблице 5.

Таблица

5 - Цели предприятия, достигаемые в настоящее время

| Цели

предприятия |

Степень достижения на

настоящий момент, % |

|

1. Выпуск новой

продукции

2. Освоение рынков

3. Освоение новой

технологии

4. Повышение качества

трудовой жизни

5. Получение

максимальной прибыли

|

10

15

40

60

10

|

Проценты,

указанные в таблице были получены путем оценки состояния предприятия и на

сегодняшний день ни одна из поставленных целей не достигнута на 100%.

Стремление к получению максимальной прибыли, а это основная цель большинства

коммерческих предприятий, ориентирует на увеличение объемов продаж, необходимой

потребителю. При существующей конкуренции этим достигается не только цель

предпринимательства, но и удовлетворение общественных потребностей в

качественном товаре. Все поставленные цели связаны между собой. Таким образом,

постановка любой цели влечет за собой мобилизацию денежных, временных,

интеллектуальных и технологических ресурсов, направленных на ее достижение.

ООО

«Лина» осуществляет производство следующих видов изделий:

-

пальто женское

демисезонное различного ассортимента;

-

пальто

женское утепленное ватином;

-

пальто женское

утепленное ватином, с отделкой из меха песца;

-

плащи.

В

таблице 6 показана номенклатура выпускаемых изделий предприятия.

Таблица

6 - Характеристика выпускаемой продукции ООО Лина

|

Наименование

продукции

в номенклатуре

|

Назначение

продукции

(где и как применяется)

|

Отличительные

качественные

характеристики

|

|

1. Пальто

демисезонное

«полутрапеция»

|

Весенне-осенний

сезон

|

Длинное, расширенное

книзу, воротник «косоворотка».

Ткань – драп,

букле.

|

| 2. Пальто

демисезонное «классическое» |

Весенне-осенний

сезон |

Длинное, прямое с

поясом,

английский воротник,

сзади шлица.

Ткань – драп,

букле.

|

|

3. Пальто

демисезонное

«свингер»

|

Весенне-осенний

сезон

|

Укороченное,

расширенное книзу.

Воротник «косоворотка».

Ткань – драп,

букле.

|

|

4. Пальто

утепленное

|

Осенне-зимний

сезон

|

Длинное, расширенное

книзу,

утепленное ватином.

Ткань – драп,

букле, бобрик.

|

| 5. Пальто утепленное с

отделкой из меха |

Зимний сезон |

Длинное, расширенное

книзу, утепленное ватином.

По краю воротника –

опушка из меха песца, крашенного под цвет ткани.

|

| 6. Плащи |

Весенне-летний

сезон

|

Длинные, укороченные;

расширенные книзу, прямые.

Ткань –

спандекс, ривьера

|

|

|

|

|

Принятая

технология изготовления верхней женской одежды состоит из следующих операций:

-

подготовка ткани

и подкладочного материала;

-

крой

изделия;

-

выкраивание

дублерина;

-

дублирование

деталей кроя;

-

«осноровка»

(выравнивание) деталей кроя;

-

выкраивание

подклада;

-

соединение

изделия и подклада;

-

окончательная

влажно-тепловая обработка изделия.

Контроль

качества происходит согласно системы качества ИСО 9001. Модель для обеспечения

качества при проектировании или разработке, производстве, монтаже и обслуживании.

Факторы, влияющие на изготовление доброкачественной верхней женской одежды:

1)

непосредственно влияющие на качество продукции – это сырье, т.е. драп,

использующийся для пошива изделий, это чистошерстяное сукно. При производстве

изделий используются современные технологии. Все швейное оборудование,

находящееся на предприятии является промышленным, не подвергшимся моральному

износу и регулярно обслуживается механиком высшего разряда.

2)

способствующие сохранению качества: отшитые и прошедшие тщательный контроль

изделия упаковываются в специальные пакеты, соответствующие длине изделия; на

них маркируются специальные ярлыки, на которых самым подробным образом

описывается как хранить и ухаживать за чистошерстяным изделием.

1.4.

Ресурсы предприятия

1.4.1.

Основные фонды

Таблица

7 - Основные фонды ООО Лина

Название

|

Стоимость содержания

( в месяц, в рублях

)

|

Производственный цех (86 м.кв.)

|

4500

|

Включая складское помещение (20

м.кв )

|

2000

|

Оборудование

|

5000

|

Мебель

|

0

|

Технические помещения ( 40 м.кв.)

|

2000

|

Офис

|

1000

|

Транспортное средство

|

1000

|

Помещение магазина

|

2000

|

Итого:

|

17500

|

Как

видно из таблицы 7 составляющими основных фондов ООО «Лина» являются

производственный цех, складское помещение, оборудование, мебель, технические

помещения, офис, транспортное средство, магазин. Общая ценность в месяц

составила 17500рублей.

Пошив

верхней женской одежды осуществляется в швейном цехе, который располагается на

арендуемой площади 86 кв. м и имеет в наличии промышленное швейное оборудование.

Количество единиц швейного оборудования представлено в таблице 8.

Таблица

8 - Технический парк оборудования ООО Лина

| Наименование |

Назначение |

Количество,

шт.

|

| 1. Стачивающая

швейная машина 22 класс |

Стачивающе-универсальная |

7 |

| 2. Стачивающая

швейная машина 862 класс |

Стачивающее-беспосадочная,

предназначенная для изделий из кожи |

1 |

| 3. Петельная

швейная машина 25 класс |

Петельный полуавтомат

для взметывания петель |

1 |

| 4. Петельная

швейная машина «Минерва» 62761 |

Петельный автомат для

взметывания петель на изделиях верхнего ассортимента |

1 |

| 5. Оверлок 51

кл. |

Для обметывания

срезов изделий |

2 |

| 6. Пресс ГП-2,5 |

Для внутри процессной и

окончательной ВТО изделий верхнего ассортимента |

1 |

| 7.

Парогенератор |

Для удаления ласс

готовых изделий |

1 |

| 8. Раскройный

нож |

Электронож для кроя

изделий верхнего ассортимента |

1 |

| 9. Утюги |

Для внутри процессной и

окончательной ВТО |

4 |

1.4.2.

Оборотные средства

Рассмотрим

показатели оборотных средств ООО «Лина» (табл.9).

Таблица 9 - Оборотные средства ООО «Лина»

|

Название

|

|

Расход ( в месяц, тыс. руб.)

|

|

Ткань

|

|

20000

|

|

Целлофан

|

|

3000

|

|

Фурнитура

|

|

5000

|

|

Бензин

|

|

6000

|

|

Электроэнергия

|

|

15000

|

|

Итого

|

|

31000

|

Оборотные

средства ООО «Лина»: ткань и фурнитура, целлофан, бензин, электроэнергия. Общий

расход в месяц: 31000 рублей. Расход оборотных средств зависит от расчетного

проекта и дизайна моделей (таблицы 10-12).

Таблица

10 - Единовременные затраты на художественно-конструкторский проект

| Наименование |

Сумма (руб.) |

| 1.

Приобретение CD диска в фирме

«Вилар» |

250 |

| 2. Командировочные расходы |

3000 |

| 3. Картон для лекал |

1176 |

| 4. Энергозатраты ПК |

120 |

| 5. Заправка картриджа |

180 |

| Итого |

4726 |

Таблица

11 - Переменные

затраты на каждую модель

|

№ артикла

модели

|

Ткань и

фурнитура

(руб.)

|

Заработная

плата

(руб.)

|

Транспортные

расходы

(руб.)

|

Итого

(руб.)

|

| 1/02 |

830 |

420 |

100 |

1350 |

| 2/02 |

740 |

400 |

90 |

1230 |

| 3/02 |

1490 |

450 |

110 |

2050 |

| 4/02 |

650 |

380 |

70 |

1100 |

| 5/02 |

790 |

420 |

80 |

1290 |

| 6/02 |

2100 |

550 |

120 |

2770 |

Таблица

12 - Постоянные

затраты на выпуск изделий

| Наименование |

Сумма, руб. |

|

1.1. Арендная плата за

швейный цех

1.2. Арендная плата за

отдел в ТЦ «Дельфин»

1.3. Арендная

плата за контейнер

|

84000

27600

42580

|

| 2. Отчисления

во внебюджетные фонды |

13760 |

| 3. Заработная

плата обслуживающего персонала |

15600 |

| Итого |

183540 |

1.4.3.

Персонал

На

предприятии работает 10 человек. Общее управление деятельностью предприятия

осуществляет индивидуальный предприниматель Мансурова.

Профессионально-квалификационный состав кадров по категориям работников

представлен в таблицах 13-14.

Таблица 13 - Штатное расписание

| Наименование должности |

Количество

(чел.)

|

Уровень

образования

|

Стаж в этой

должности

|

| 1. Директор |

1 |

Средне-техническое |

1 год |

| 2. Закройщик |

1 |

Средне-

техническое

|

4 года |

| 3.

Портной верхней женской одежды 5-го разряда |

2 |

Средне-специальное |

8 лет |

| 4.

Портной верхней женской одежды 4-го разряда |

3 |

Средне-специальное |

5 лет |

| 5.

Портной верхней женской одежды 3-го разряда |

1 |

Средне-специальное |

3 года |

| 6.

Механик по обслуживанию швейных машин |

1 |

Средне-специальное |

24 года |

| 7. Электрик |

1 |

Средне-специальное |

20 лет |

Таблица

14 - Численность и ФОТ административно-управленческого персонала

| Должность |

Количество

Штатных

единиц

|

Месячный

оклад, руб.

|

Премии |

Фонд з/пл |

| % |

руб. |

месячный |

годовой |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Заведующий ателье |

1 |

2440,0 |

75 |

1830,0 |

4270,0 |

51240,0 |

| Главный бухгалтер |

1 |

2160,0 |

70 |

1512,0 |

3672,0 |

44064,0 |

| Технолог |

1 |

2160,0 |

70 |

1512,0 |

3672,0 |

44064,0 |

| Конструктор |

1 |

2440,0 |

70 |

1708,0 |

4148,0 |

49776,0 |

| Дизайнер |

1 |

2160,0 |

70 |

1512,0 |

3672,0 |

44064,0 |

| Итого: |

5 |

|

|

|

19434,0 |

233208,0 |

1)

Месячный оклад персонала определен исходя из ставки минимальной заработной

платы предприятия и тарифного коэффициента, соответствующего разряда.

Мес.оклад.

зав.ателье=1000*2,44=2440,0 (руб.)

Мес.оклад.

глав.бух.=1000*2,16=2160,0 (руб.)

Мес.оклад.

технолога=1000*2,16=2160,0 (руб.)

Мес.оклад.

конструктора=1000*2,44=2440,0 (руб.)

Мес.оклад.

дизайнера=1000*2,16=2160,0 (руб.).

2)

Премии предусмотрены до 75% от оклада.

Все

представленные данные численности и фонда заработной платы сведены в таблицу

15.

Таблица 15 - Численность

и фонд заработной платы

| Категория

работающих |

Численность в

2-х смен., чел.

|

Годовой фонд заработной

платы, руб. |

| 1. Рабочие

основного производства |

9 |

476 602,4 |

| 2. Рабочие

вспомогательных процессов |

4 |

118 176,0 |

| 3.

Административно-управленческий персонал |

5 |

233 208,0 |

| Всего

работников предприятия |

18 |

827 986,4 |

1.5.

Организация производства и оплата труда

Формы,

размер заработной платы труда работников директор устанавливает самостоятельно.

ООО «Лина» обеспечивает гарантированный законом минимальный размер оплаты

труда, безопасные условия труда и несет ответственность, в установленном

законом порядке, за ущерб, причиненный их здоровью и трудоспособности.

Работники предприятия подлежат обязательному пенсионному, социальному и

медицинскому страхованию на условиях, установленных действующим законодательством.

В соответствии с законодательством, рабочие и служащие обязаны соблюдать

инструкции по охране труда, устанавливающие приемы и правила выполнения работ и

поведения в производственных помещениях на территории предприятия.

Производительность труда и самочувствие работающего во многом зависит от

состояния окружающей среды и, прежде всего, от изменения температуры,

влажности, скорости и движения воздуха, атмосферного давления, теплового

излучения. Общие санитарно-гигиенические требования по воздуху в рабочей зоне

устанавливается ГОСТом 12.1.005-88.

В

помещениях при выполнении работ, связанных с нервно-эмоциональным напряжением,

должны соблюдаться следующие оптимальные величины: 1) температура воздуха 22-24

С; 2) относительная влажность 40-60%; 3) скорость движения воздуха не более 0,1

м/с;

Один

из основных вопросов безопасности труда – организация рационального освещения.

При неудовлетворительном освещении резко снижается производительность труда,

возможны несчастные случаи, проявление близорукости, быстрая утомляемость. В

зависимости от источника света производственное освещение может быть трех

видов: естественное, искусственное и совмещенное. Величина естественного и

искусственного освещения регламентируется СНиП 1147 «Естественное и

искусственное освещение» и составляет от 200 до 400 лк, в зависимости от

целевого назначения помещения.

Рабочее

освещение в производственных помещениях установлено с применением

люминесцентных ламп и ламп накаливания в виде общего освещения и локализованным

размещением светильников. Люминесцентные лампы и лампы накаливания, применяемые

для совмещенного освещения, заключены в защитную и светорассеивающую арматуру и

плафоны. Все плафоны пронумерованы. Для местного освещения используются

светильники с непросвечивающими отражателями.

Шум –

совокупность звуков различных по уровню и частоте, которые возникают результате

колебательного процесса. Шум на рабочих местах в помещении создается

внутренними источниками: техническими средствами, устройствами

кондиционирования воздуха, а также шумом, проникающим извне. Являясь

общебиологическим раздражителем, шум не только действует на слуховой аппарат,

но и может привести к расстройству сердечно-сосудистой и нервной системы,

способствует возникновению гипертонической болезни.

Борьба

с шумом и вибрацией на предприятии проводится по следующим направлениям:

1)

совершенствование оборудования;

2)

рациональное планирование помещений с шумными объектами;

3)

применение защитных средств.

Уровни

шума и вибрации на предприятии не превышают санитарных норм.

Нормы

технологического проектирования в швейном цехе приняты, согласно приказу

Минбыта РСФСР от 06.04.82 № 123, согласованных с Госстроем РСФСР и Главным

санитарно-эпидемиологическим управлением Министерства здравоохранения России.

Расстояния между технологическим оборудованием и элементами производственного

помещения представлены в таблице 16.

Таблица

16 – Расстояние между технологическим оборудованием в швейном цехе.

| Наименование

оборудования |

Наименьшее расстояние в

м между |

| Рабочими

сторонами оборудования |

Рабочей стороной оборудования

и

стеной

|

Торцевыми

сторонами оборудования |

| 1. Раскройный

стол |

1,5 |

0,8 |

- |

| 2. Швейная

машина |

1,5 |

0,8 |

- |

| 3. Стол для

утюжильных работ |

1,5 |

0,8 |

- |

| 4. Стол для

ручных работ |

1,5 |

0,8 |

- |

| 5. Пресс |

1,5 |

1,0 |

0,6 |

| 6. Отпариватель |

1,5 |

1,5 |

0,6 |

Норма

производственной площади на одно рабочее место в швейном цехе составляет 6 кв.м

при изготовлении одежды и 7 кв.м при раскрое одежды. Основным документом,

определяющим номинальную необходимую величину освещенности рабочей поверхности

и системы освещения цеха является СНиП 11-4-79 «Естественное и искусственное

освещение». Нормы искусственного освещения в швейном цехе представлены в

таблице 17.

Таблица

17 - Нормы

искусственного освещения рабочих поверхностей

| Наименование |

Г – горизон-

тальная плос-

кость норми-

рования ос-

вещенности и

ее высота от

пола, м

|

Освещен-

ность ра-

бочих по-

верхностей

|

Показатель

дискомфо-

рта, не

более

|

Коэффици-

ент пуль-

сации ос-

вещеннос-

ти, % , не

более

|

|

1.Общее освещение

( в системе

комбинированного)

|

Г – 0,8 |

750 |

40 |

20 |

| 2. Общее +

местное освещение |

Г – 0,8 |

2000 |

- |

- |

1.6.

Менеджмент, маркетинг и реклама на предприятии

Основные

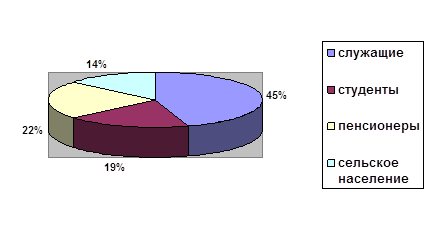

покупатели – женщины от 20 до 55 лет: служащие /45%/, рабочие студенты /19%/,

пенсионеры - 22%, сельское население - 14% т.е. в основном люди с небольшим

доходом. Наибольшим спросом продукция пользуется у городского населения, а

также жительниц районных центров Основными сегментами рынка являются:

1)

женщины, не следующие моде, которые стараются купить товар практичный, удобный,

не обращая зачастую внимание на внешний вид товара, стараясь купить как можно

дешевле;

2)

женщины, следующие моде, их не интересует качество, прочность, а только внешний

вид, цена же практически им безразлична.

Рисунок

3. Сегменты рынка ООО Лина г.Ижевск

Цель

стратегии маркетинга настоящего проекта состоит в увеличении доли ООО

"Лина" на рынке оказания услуг по пошиву одежды г. Ижевска, в

активном продвижении на рынок новых и интерестных моделей и повышении качества

выпускаемых изделий. Схема распространения продукции ООО «Лина»: производство –

склад – оптовики – розница – магазин. Транспортировка товара – оптимальная.

Используется свой транспорт. Склад расположен на территории арендуемого

помещения. ООО «Лина» предпочитает вести продажу изделий, самостоятельно находя

потребителей в регионах. Запасы на складах находятся в соотношении 1/3.

Политика

ценообразования предприятия направлена на поддержание оптимального сочетания

цены и качества. Отпускные оптовые цены являются вполне конкурентоспособными на

рынке пошива одежды г. Ижевска. Привлекательный для конкурентов-ателье и

потребителей уровень цен совместно с мероприятиями по повышению качества изделий

и активному продвижению ее на рынок позволяют с большой вероятностью

прогнозировать увеличение объема продаж в 2008 году. Ценообразование на ООО

«Лина» происходит исходя из затрат на производство + прибыль. Рекламе на

предприятии не уделяется должного внимания, отсюда планируется разработать

рекламную стратегию ателье.

Анализируя

главу 1, надо сделать вывод, что ООО «Лина» имеет очень много сильных

конкурентов в городе. Основной интерес для потребителей продукции ООО «Лина»

представляет верхняя одежда. Потенциал ООО «Лина» достаточно высокий благодаря

хорошему коллективу и умелому руководству предприятия.

2.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО "ЛИНА"

2.1.

Анализ динамики экономических показателей ООО «Лина»

Цель

анализа состоит не только в том, чтобы установить и оценить хозяйственную

деятельность предприятия, но и также и в том, чтобы постоянно проводить работу,

направленную на улучшение состояния предприятия. Для анализа финансового

состояния предприятия необходимо рассмотреть и проанализировать финансово-экономические

показатели за 2006 г. (табл. 18), а также динамику реализации готовой продукции

поквартально /табл. 19/

Таблица

18 - Финансово-экономические показатели деятельности предприятия

| Показатели |

2006 г. |

| 1. Объем товарной продукции, руб. |

1428550 |

| 2. Себестоимость товарной продукции, руб. |

1113380 |

| 3. Объем реализованной продукции, руб. |

1183750 |

| 4. Себестоимость реализованной продукции, руб. |

936470 |

| 5.

Затраты на 1 рубль товарной продукции, руб. |

0,78 |

| 6. Среднесписочная численность, чел. |

10 |

| 7. Производительность, руб. |

158728 |

| 8. Прибыль, руб. |

247280 |

| 9. Рентабельность продаж, % |

21,1 |

Таблица

19 - Динамика реализации готовой

продукции ООО «Лина» за 2006 г.

| Показатели |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

| 1 |

2 |

3 |

4 |

5 |

| 1. Объем

реализованной продукции, руб. |

275100 |

232850 |

264200 |

411600 |

| 2.

Себестоимость реализованной продукции, руб. |

210176 |

182089 |

211360 |

332845 |

| 3. Прибыль,

руб. |

64924 |

50761 |

52840 |

78755 |

| 4.

Рентабельность продаж, % |

23,6 |

21,8 |

20 |

19,1 |

Данные

таблиц 18-19 показывают, что предприятие остается прибыльным и достаточно

рентабельным. Затраты на один рубль товарной продукции составляют 0,78 руб. Но,

несмотря на относительно неплохие результаты в поквартальном исчислении отдача

от вложенных средств (рентабельность продаж) уменьшается. Это связано с

увеличением текущих затрат, в то время как цены на продукцию оставались

неизменными, так как для сохранения конкурентного преимущества цены на

продукцию предприятия необходимо оставлять низкими по сравнению с ценами

конкурентов в этой отрасли. Рост прибыли позволяет ООО «Лина» самофинансировать

свою деятельность, удовлетворять растущие социальные и материальные потребности

коллектива. За счет получаемой прибыли выполняются обязательства перед

бюджетом, поставщиками.

Таблица

20 - Объемы выпуска, продаж и остатки готовой продукции в 2006 году

| Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

| 1. Объем

выпуска, шт. |

203 |

192 |

192 |

205 |

| 2. Объем

продаж, шт. |

182 |

177 |

160 |

131 |

| 3. Остатки готовой

продукции на складе, шт. |

21 |

36 |

68 |

142 |

Согласно

данным таблицы 20, мы видим, что объем выпуска к четвертому квартaлу увеличился в связи с созданием

новых моделей. Но объем продаж уменьшился в связи с уменьшением затрат на

рекламу ателье и производимой продукции поэтому и остатки готовой продукции на

складе значительно увеличились.

Анализ

финансово-экономических показателей предприятия (таблица 21) показал, что, несмотря

на относительно неплохие результаты в поквартальном исчислении отдача от

вложенных средств (рентабельность продаж) уменьшается. Это связано с

увеличением затрат, в то время, как цены на продукцию оставались

неизменными.

Таблица

21 – Выпуск и реализация продукции ООО Лина по отдельным видам номенклатуры

|

Наименование

изделия

|

Количе-

ство

выпус-

каемой продук-

ции, шт.

|

Стои-

мость

выпус-

каемой

продук-

ции, руб.

|

Количес-

тво реа-

лизован-

ной про-

дукции,

шт.

|

Стои-

мость

реализо-

ванной

продук-

ции, руб

|

Остат-

ки го-

товой проду-кции,.

шт.

|

Стои-

мость

остат-ков

готовой

продук-

ции, руб.

|

| 1. Пальто

демисезонное «полутрапеция» |

192 |

297600 |

184 |

285200 |

8 |

12400 |

| 2. Пальто

демисезонное «классическое» |

131 |

203050 |

77 |

119350 |

54 |

83700 |

| 3. Пальто д/с

«свингер» |

75 |

97500 |

48 |

62400 |

27 |

35100 |

| 4. Пальто

утепленное |

132 |

264000 |

92 |

184000 |

40 |

8000 |

| 5. Пальто утепленное с

отделкой из меха песца |

140 |

420000 |

130 |

390000 |

3 |

3600 |

| 6. Плащи |

122 |

146400 |

119 |

142800 |

3 |

3600 |

| Итого |

792 |

1428550 |

650 |

1183750 |

142 |

244800 |

Сопоставление

произведенной и реализованной продукции в 2006 году показал, что имеет

место негативная тенденция к увеличению остатков готовой продукции на

складе. Таким образом, на предприятии сложились две проблемные ситуации:

уменьшение рентабельности продаж и негативная динамика запасов готовой

продукции на складе.

2.2.

Анализ финансового состояния (анализ динамики баланса)

В

таблице 22 сведены факторы, оценивающие финансовое положение предприятия.

Таблица

22 - Определение

финансового положения фирмы

| Факторы |

Оценка факторов |

| Отдача на

вложение |

Низкая |

2 |

Высокая |

| Финансовый

рычаг |

Несбалансированный |

4 |

Сбалансированный |

| Ликвидность |

Несбалансированная |

4 |

Сбалансированная |

| Степень

удовлетворения потребностей в капитале |

Низкая |

3 |

Высокая |

| Поток платежей

в пользу фирмы |

Малый |

4 |

Большой |

| Выход с рынка |

Сложный |

6 |

Легкий |

Рискованность

бизнеса

|

Высокая |

2 |

Низкая |

| Оборачиваемость

запасов |

Медленная |

5 |

Быстрая |

| Среднее

значение |

3,75 |

Таблица 23 - Структура и динамика активов ООО Лина за 2006

год

Статьи актива

|

На начало

периода |

На конец

периода |

Абсол.

отклоне-ние |

Темп роста% |

| Тыс.руб. |

В %-ах |

Тыс.руб. |

В %-ах |

Внеоборотные

активы, всего

В том числе:

Нематериальные активы

Основные средства

Незавершенное

строительство

Долгосрочные

финансовые вложения

|

15506

32

9376

6059

39

|

55,3

0,1

33,4

21,6

0,1

|

15333

-

9192

6102

39

|

50,4

0

30,2

20,1

0,1

|

-173

-32

-184

43

0

|

-1,1

0

-2

0,7

0

|

Оборотные

активы, всего

В том

числе:

Запасы

НДС

Дебиторская

задолженность

Краткосрочные

финансовые вложения

Денежные

средства

Прочие

оборотные активы

|

12531

2531

546

9219

85

150

|

44,7

9,0

2,0

32,9

0,3

0,5

|

15066

4073

434

9908

501

150

|

49,6

13,4

1,4

32,6

1,6

0,5

|

2535

1542

-112

689

416

0

|

20,2

60,9

20,5

7,5

489,4

0

|

Баланс

|

28037 |

|

30399 |

|

|

|

Как видно из таблицы

23, на конец года произошло увеличение в основном оборотных статей актива на

20,2 % ( 2535 тыс руб.). На это в большей степени повлияли запасы предприятия,

на 1542 тыс.руб., денежные средства возросли на 489,4 %. Общая стоимость

имущества понизилась на 173 тыс. руб. (т.е. на –1,1%). На это повлияло

начисляемая амортизация, новые вложения были, но пока остаются в незавершенном

производстве. В целом увеличение всех показателей можно объяснить темпами роста

оказываемых услуг.

Таблица 24 - Структура и динамика пассивов ООО «Лина» за 2006

год

| Виды пассивов

(источников финансовых ресурсов) |

На начало года |

На конец года |

изменения |

Динамика,% |

| т.р. |

% |

т.р. |

% |

т.р. |

% |

|

1. Собственные средства

Уставной капитал

Добавочный капитал

Резервный капитал

Фонды социальной сферы

Нераспределенная

прибыль отчетного года

|

18266

3

-

14472

3727

-

|

65,1

0,01

51,6

13,3

|

18840

3

-

14046

4727

-

|

62,0

0,01

46,2

15,5

|

574

0

-426

1000

|

24,3

0

-18,0

42,3

|

3,1

0

-2,9

26,8

|

| 2. Заемные

средства |

18 |

0,06 |

18 |

0,06 |

0 |

0 |

0 |

|

3. Привлеченный

капитал, всего:

В том числе:

-

кредиторская

задолженность

-

поставщикам

и подрядчикам

-

персоналу

организации

-

государственным

внебюджетным фондам

-

бюджету

-

прочим

кредиторам

Прочие

краткосрочные пассивы

|

9771

6520

4445

304

470

988

313

3233

|

34,8

23,2

15,8

1,1

1,7

3,5

1,1

11,5

|

11559

5996

3136

523

270

1282

785

5545

|

38,0

19,7

10,3

1,7

0,9

4,2

2,6

18,2

|

1788

-524

-1309

219

-200

294

472

2312

|

75,7

-22,2

-55,4

9,3

-8,5

12,4

20,0

97,9

|

18,3

-8,0

-29,4

72,0

-42,5

29,8

150,8

71,5

|

| 4. Итого

пассивов (источников) |

28037 |

|

30399 |

|

2362 |

|

|

Из таблицы 24 видно, что увеличение

стоимости имущества на 2362 тыс. руб. обусловлено, увеличением собственных

средств предприятия на 574 тыс. руб., а так же увеличением прочих краткосрочных

пассивов на 2312 тыс. руб. (71,5 %).

Таблица

25 - Абсолютные показатели ликвидности баланса и платежный баланс (тыс. руб.)

| актив |

Условные

обозначения |

На начало года |

На конец года |

Пассив |

Условные

обозначения |

На начало года |

На конец года |

Платежеспособность

изл.+, недостаток – |

Условие

платежес

пособности

|

| начало года |

конец года |

| Наиболее

ликвидные активы |

Наиболее

срочные обязательства |

|

|

|

| Денежные средства,

краткосрочные финансовые вложения |

А1

|

85 |

501 |

Кредиторская

задолженность |

П1 |

6520 |

5996 |

-6434 |

-5495 |

А1 > П1 |

| Быстрореализуемые

активы |

Краткосрочные

обязательства |

|

|

|

| Дебиторская

задолженность за исключением долгосрочной, товары отгруженные |

А2

|

9226 |

9908 |

Краткосрочные

кредиты и займы |

П2 |

2971 |

5563 |

6255 |

4345 |

А2 > П2 |

| Медленнореалезуемые

активы |

Долгосрочные

обязательства |

|

|

|

| Запасы товаров и

материальных ценностей без товаров отгруженных, НДС |

А3

|

3220 |

4657 |

Долгосрочные

кредиты и займы |

П3 |

280 |

- |

2940 |

4657 |

А3 > П3 |

| Труднореализуемые

активы |

Постоянные

пассивы |

|

|

|

| Основные средства и

прочие внеоборотные активы долгосрочная дебиторская задолженность |

А4

|

15506 |

15333 |

Собственные

средства |

П4

|

18266 |

18840 |

2760 |

3507 |

А4< =П4 |

| Баланс |

|

28037 |

30399 |

Баланс |

|

28037 |

30399 |

|

|

|

Рыночные условия хозяйствования обязывают предприятие в любой

период времени иметь возможность срочно погасить внешние обязательства. Из

таблицы 25 мы видим, что предприятие считается платежеспособным, его общие

активы больше, чем долгосрочные и краткосрочные обязательства. Предприятие

ликвидно, его текущие активы больше, чем краткосрочные обязательства.

Анализ показателей финансовой устойчивости,

платежеспособности и деловой активности ООО «Лина» (таблицы 26-28).

Таблица 26 - Показатели ликвидности ООО «Лина» за 2006 год

| Показатели |

На начало года |

На конец года |

Изменения на

конец года |

Рекомендуемые

значения |

| Коэффициент

текущей ликвидности |

1,3 |

1,3 |

0 |

2-4 |

| Коэффициент

быстрой ликвидности |

1 |

0,9 |

-0,1 |

0,5-1 |

| Коэффициент

абсолютной ликвидности |

0,01 |

0,04 |

0,03 |

~0,2 |

Значение

коэффициента абсолютной ликвидности признается достаточным, если оно составляет

от 0,2 до 0,5. На анализируемом предприятии, на начало года коэффициент

абсолютной ликвидности был ниже нормы, к концу года он вырос на 0,03. По

данному коэффициенту мы можем сказать, что на конец отчетного года предприятие

не может покрыть имеющимся у него банковским активом большинство наиболее

срочных обязательств и краткосрочные пассивы. Коэффициент текущей ликвидности показывает,

какую часть текущих обязательств по кредитам и расчетам, можно погасить,

мобилизуя все оборотные средства предприятия. Таким образом, на начало года

значение коэффициента было в пределах нормы (1,3). На конец года коэффициент

текущей ликвидности остался на прежнем уровне. Из расчетов видно, что значение

коэффициента быстрой ликвидности к концу года понизилось, но все равно

остается на удовлетворительном уровне.

Таблица 27 - Показатели финансовой устойчивости ООО «Лина» за

2006 год

| Показатели |

На начало года |

На конец года |

Изменения на

конец года |

Рекомендуемые

значения |

| Коэффициент

автономии |

0,7 |

0,6 |

-0,1 |

> 0,5 |

| Коэффициент

маневренности |

0,1 |

0,2 |

0,1 |

0,2-0,5 |

| Коэффициент

зависимости |

0,7 |

0,5 |

-0,2 |

|

| Коэффициент

финансовой устойчивости |

0,6 |

0,6 |

0 |

|

Коэффициент автономии показывает долю собственных средств в

общей сумме всех средств предприятия, авансированных им для осуществления

уставной деятельности. Чем выше доля собственного капитала, тем больше шансов у

предприятия справится с непредвиденными обстоятельствами, возникающими в

рыночной экономике. Минимальное пороговое значение коэффициента автономии

оценивается на уровне 0,5. В нашем предприятии коэффициент автономии на конец

года уменьшился и составил 0,6, но он все равно соответствует пороговому

значению коэффициента автономии. Таким образом, на анализируемом предприятии

наблюдается пониженный рост его финансовой независимости. Коэффициент

маневренности показывает, какая часть собственных средств находится в мобильной

форме, позволяющей относительно свободно ими манипулировать. На анализируемом

предприятии коэффициент маневренности на конец года стал равен верхнему порогу

суммы (0,2).

Таблица 28 - Показатели деловой активности ООО «Лина» за 2006

год

| Показатели |

На начало года |

На конец года |

Отклонение (+, -) |

| Коэффициент

оборачиваемости активов |

3,9 |

4,96 |

1,06 |

| Коэффициент

оборачиваемости собственного капитала |

2,68 |

3,96 |

1,28 |

|

Скорость

оборота запасов

-

в разах

-

в днях

|

0,32

116,8

|

0,21

76,65

|

-0,11

-40,15

|

| Коэффициент соотношения

дебиторской и кредиторской задолженности |

1,41 |

1,65 |

0,24 |

2.3.

Анализ затрат на производство, прибыльности и рентабельности

Проведем

анализ затрат на производство,

прибыльности и рентабельности.

Таблица 29 - Издержки производства

| Издержки |

Постоянные |

переменные |

| 1. З/п

производственных рабочих. |

|

286,25 |

| 2. З/п АУ и

вспомогательных рабочих. |

214.78 |

|

| 4. Амортизация

ОПФ. |

4.38 |

|

| 5.

Вспомогательные материалы. |

|

4.17 |

| 6. Аренда

помещения. |

40.0 |

|

| Итого: |

297.49 |

250.42 |

В

месяц в среднем изготавливается 200 пальто.

1.

57250.76/200=286.25. 2. 42955.6/200=214.78. 3.

90000/2400=37.5.

4. Аг=40000/8=5000

руб (швейных машин).

Аг=4000/4=1000.0 (утюг).

Аг=30000/10=3000 руб (компьютер).

Аг=15000/10=1500 руб (стол).

Итого:

10500руб/2400=4.38 рублей.

5.

10000/2400=4.17 рублей.

6.

8000/200=40.0 рублей.

7.

10000/5=2000 рублей за год/2400=0.83 рублей.

НДС: 1.НДС входящий 297,49+290,42=587.91-37.5=550,41 рублей.

(550.41х18%:18%):100%=83.96рублей.

2.

НДС исходящий.

(587,91х18%):100%=105.82рублей.

3.

НДС в бюджет.

105.82-83.96=21.86рублей.

Определение

тарифа или цены одного изделия. В цену входят общие валовые издержки =прибыль. Т=(постоянная

=переменная)=прибыль. Т=587.91+Х=650 рублей

(цена 1 изделия).

Расходы

и доходы. 1. Прибыль абсолютная: 650руб.-587.91=62.09руб.

2.

Прибыль относительная: х =(650руб. х 100%):587.91-110.56%-100%=10.56%.

Анализ показателей

рентабельности таблица 30

Таблица 30 - Показатели рентабельности деятельности ООО

«Лина» за 2006 год

| №п/п |

Показатели |

Алгоритмы

расчета |

Предшествующий

год |

Отчетный год |

отклонение |

| 1 |

Выручка от продажи

товаров, продукции, работ (услуг) без НДС, акцизов, тыс. руб. |

Код строки

формы 2

010

|

48920 |

74689 |

25769 |

| 2 |

Прибыль от продаж,

тыс.руб. |

050 |

9839 |

7235 |

-2604 |

| 3 |

Прибыль до

налогообложения, тыс. руб |

140 |

8804 |

5856 |

-2948 |

| 4 |

Чистая прибыль,

тыс. руб |

190 |

6319 |

4146 |

-2173 |

| 5 |

Среднегодовая стоимость

активов, тыс. руб |

На основе формы

1 |

28037 |

30399 |

2362 |

| 6 |

Среднегодовая стоимость

собственного капитала, тыс. руб. |

На основе формы

1 |

18266 |

18840 |

574 |

| 7 |

Среднегодовая стоимость

оборотного капитала, тыс. руб. |

На основе формы

1 |

12531 |

15066 |

2535 |

| 8 |

Рентабельность

продаж, % |

стр.2 : стр.1 |

20,1 |

9,7 |

-10,4 |

| 9 |

Рентабельность

вложенного капитала, % |

стр.3 : стр.5 |

31,4 |

19,3 |

-12,1 |

| 10 |

Рентабельность

собственного капитала, % |

стр.4 : стр.6 |

34,6 |

22,0 |

-12,6 |

| 11 |

Рентабельность

оборотного капитала, % |

стр.4 : стр.7 |

50,4 |

27,5 |

-22,9 |

Уровень и динамика показателя рентабельности (Чистая

прибыль/Выручка) зависит от уровня цен на продукцию, количества оказанных

услуг, расходов на производство и реализацию услуг (в том числе % за кредиты),

системы налогообложения, то есть всех факторов, влияющих на прибыль. Динамика

этого коэффициента свидетельствует о том, что по сравнению с 2005 годом -

·

Предприятие не

поддерживало соответствующий уровень цен на услуги, которые являются

конкурентоспособной в данных условиях;

·

предприятие не

контролировало уровень затрат, потому что снижение затрат на производство

единицу услуги повышает прибыльность.

Таким

образом, согласно проведенного анализа, основной целью деятельности данного

предприятия в условиях рынка должно быть удовлетворение общественных

потребностей, получение прибыли и обеспечение своей финансовой устойчивости.

Для достижения поставленной цели ООО «Лина» должно:

-

рационально

использовать производственные ресурсы с учетом их взаимозаменяемости;

-

разрабатывать

стратегию и тактику поведения предприятий на рынке и корректировать их в

соответствии с меняющимися обстоятельствами;

-

обеспечивать

конкурентоспособность предприятия;

-

внедрять все новое и передовое в производство, в организацию труда и

управление;

- заботиться

о работниках, росте их квалификации, повышении жизненного уровня, создании

благоприятного социально-психологического климата в трудовом коллективе;

-

проводить гибкую

ценовую политику и осуществлять другие функции.

Прибыль,

остающаяся в распоряжении предприятия, должна использоваться на развитие

производственной базы, социальное развитие и материальные выплаты.

3.

ПРОБЛЕМЫ СНИЖЕНИЯ ОБЪЕМА ПРОДАЖ И ПУТИ ИХ

РЕШЕНИЯ

3.1.

Теоретические аспекты проблемы снижения обьема продаж

Под

проблемой понимают неудовлетворенную потребность и рассогласованность между

желаемым и действительным состоянием системы. В.С.Юкаева дает понятие проблемы

с греческого буквально как преграду, трудность, задачу. В литературе приведено

более 20 определений, в которых отмечается ряд общих свойств проблемы:

1)

если это проблема, то ее обязательно следует решать;

2)

неповторимость ситуации выбора;

3)

наличие трудностей при рассмотрении альтернатив решения проблемы;

4)

неопределенность последствий принятия решения;

5)

необходимость учета множества факторов.

Характер

проблемы лежит в основе применения системного анализа как одного из

методов обоснования решений. В связи с его использованием выделяются

три типа проблем: 1) хорошо структурированные; 2) слабо структурированные; 3)

неструктурированные.

Под структуризацией

понимается возможность количественного выражения зависимостей между

элементами ситуации. Хорошо структурированными считаются проблемы, в

которых зависимости между элементами ситуации могут получать численные

значения или символы. При решении хорошо структурированных проблем

используются количественные методы: линейного, нелинейного, динамического

анализа, теории массового обслуживания, теория игр, методология которых

известна как «исследование операций». Слабо структурированными являются

проблемы, как правило сложные, описываемые первую очередь, качественными

зависимостями элементов ситуации. Однако слабо структурированные (или

смешанные) проблемы содержат как количественные, так и качественные

измерения при преобладании состава первых. Это область применения

системного анализа. В решении этих проблем исключается возможность

построения моделей, но не всегда. Все зависит от конкретной ситуации

и приемлемости сочетания количественных и эвристических методов.

Неструктурированные

(или качественно выраженные) проблемы содержат лишь описание важнейших

ресурсов, признаков и характеристик, количественные зависимости между

которыми совершенно неизвестны. Решение таких проблем производится с

помощью эвристических методов основанных на интуиции, логике,

рассуждениях, опыте, профессионализме лица или коллегиального органа

субъекта управления. Это наиболее многочисленный класс проблем.

В

процессе структуризации проблем необходимо свести к минимуму количество

неформализованных элементов с таким расчетом, чтобы проблема приобрела

более определенный характер. Решаемая проблема независимо от ее типа

должна увязываться с целями управления предприятием и на этой основе

целесообразно формировать процедуру решения ситуаций. Анализ

финансово-экономических показателей предприятия показал, что, несмотря на

относительно неплохие результаты в поквартальном исчислении отдача от

вложенных средств (рентабельность продаж) уменьшается. Это связано с

увеличением затрат, в то время, как цены на продукцию оставались

неизменными. Сопоставление произведенной и реализованной продукции в 2006

году показал, что имеет место негативная тенденция к увеличению

остатков готовой продукции на складе. Это происходит вследствие

уменьшения объема продаж, в то время, как объемы выпускаемой продукции

соответствуют плановым. Данные представлены в таблицах 31-32

Таблица

31 - Объемы выпуска, продаж и остатки готовой продукции на складе в 2006 г.

| Наименование |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

| 1. Объем

выпуска, шт. |

203 |

192 |

192 |

205 |

| 2. Объем

продаж, шт. |

182 |

177 |

160 |

131 |

| 3. Остатки готовой

продукции на складе, шт. |

21 |

36 |

68 |

142 |

Таблица 32 - Выпуск

и реализация продукции ООО «Лина» по отдельным видам номенклатуры в 2006 г.

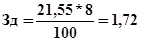

|