Курсовая работа: Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

Курсовая работа: Анализ оптимизации структуры оборотных средств и управления дебиторской задолженности ООО "Белогорское"

Содержание

Введение

1.

Структура оборотных средств как источник информации для оценки финансового

состояния предприятия

1.1 Сущность

и назначение анализа оборотных средств в оценке финансового состояния предприятия

1.2 Нормативно-правовое

регулирование структуры оборотных средств предприятия

1.3 Сравнительная

характеристика методик расчета и оценки оборотных средств предприятия

1.4 Современные

проблемы, связанные с оптимизацией структуры оборотных средств и управления

дебиторской задолженностью

2.

Оценка структуры оборотных средств на примере ООО «Белогорское»

2.1 Организационно

- экономическая характеристика объекта исследования

2.2

Оценка динамики состава и структуры оборотных средств объекта исследования

2.3

Анализ оборачиваемости оборотных средств предприятия объекта исследования

2.4

Влияние внешних и внутренних факторов на изменение структуры оборотных средств

объекта исследования

3.

Пути повышения финансового состояния ООО «Белогорское» на основе оптимизации

структуры оборотных средств и управление дебиторской задолженностью

3.1

Разработка мер по оптимизации структуры оборотных средств объекта исследования

3.2

Рекомендации по управлению дебиторской задолженностью

Заключение

Список

использованных источников

Введение

Оборотный капитал являются одной из составных частей имущества

предприятия. Состояние и эффективность их использования - одно из главных

условий успешной его деятельности. Развитие рыночных отношений определяет новые

условия их организации. Высокая инфляция, неплатежи и другие кризисные явления

вынуждают предприятия изменять свою политику по отношению к оборотным активам,

искать новые источники пополнения, изучать проблему эффективности их

использования.

В системе мероприятий по повышению эффективности

общественного производства важное место занимают вопросы рационального

использования оборотных средств во всех сферах деятельности человека.

Проведение анализа оборотного капитала является наиболее

важным направлением анализа бухгалтерской отчётности, так как по изменению

динамики и структуры оборотных средств определяется платёжеспособность

предприятия, его производственные возможности, востребованность данного

предприятия на рынке.

Оборачиваемость оборотного капитала является одним из

важнейших показателей, характеризующих интенсивность использования оборотных

средств предприятия и его деловую активность. От того насколько быстро

средства, вложенные в оборотные активы, превращаются в реальные деньги,

непосредственно зависит финансовое состояние организации. Так, рост неплатежей

затрудняет ритмичность деятельности организации и ведет к увеличению

дебиторской задолженности; излишнее отвлечение средств в производственные

запасы, незавершенное производство, готовую продукцию приводит к «омертвлению»

ресурсов и неэффективному использованию средств.

Целью данной курсовой работы является — проведение

анализа оптимизации структуры оборотных средств и управление дебиторской

задолженности.

Для реализации поставленной цели в курсовой работе

решаются следующие задачи:

На основе рассмотренной методики произвести расчет и

оценку динамики состава и структуры оборотных средств ООО «Белогорское».

Произвести анализ оборачиваемости оборотных средств

объекта исследования.

Рассмотреть влияние внешних и внутренних факторов на

изменение структуры оборотных средств предприятия

На основании проведенного анализа предложить пути

повышения финансового состояния ООО «Белогорское» на основе оптимизации

структуры оборотных средств и управления дебиторской задолженностью

Данная тема исследуется частично следующими авторами:

Н.В. Колчина, Мездриков Ю.В., Романовский М.В.

Курсовая работа состоит из введения, трех глав и

заключения.

В первой главе рассматриваются сущность и назначение

анализа структуры оборотных средств, проведена сравнительная характеристика

методик анализа структуры оборотных средств и рассмотрено современные проблемы,

связанные с оптимизацией структуры оборотных средств и управления дебиторской

задолженностью.

Во второй главе рассматривается

организационно-экономическая характеристика ООО «Белогорское»; проводится анализ

динамики состава и структуры оборотных средств, анализ оборачиваемости

оборотных средств объекта исследования

В третьей главе представлены меры по оптимизации

структуры оборотных средств объекта исследования, также представлены

рекомендации по управлению дебиторской задолженностью объекта исследования.

1. Структура оборотных средств предприятия и управление

дебиторской задолженностью

1.1 Сущность и назначение анализа оборотных средств в

оценке финансового состояния предприятия

Оборотные средства — это совокупность денежных средств,

авансированных для создания и использования оборотных производственных фондов и

фондов обращения, которые обеспечивают непрерывность процесса производства и

продажи продукции. Наличие оборотных средств в минимально необходимых размерах,

обеспечивающих нормальную производственную и коммерческую деятельность

предприятия, является непременным условием успешного выполнения ими своих

функций./1/

Оборотные средства являются одной из составных частей

имущества предприятия. Состояние и эффективность их использования - одно из

главных условий успешной деятельности предприятия. Развитие рыночных отношений

определяет новые условия их организации. Высокий уровень инфляции, неплатежи и

другие кризисные явления вынуждают предприятия изменить свою политику по

отношению к оборотным средствам, искать новые источники пополнения, изучать

проблему эффективности их использования.

Целью анализа оборотных активов является повышение

эффективности управления оборотными средствами.

Целью управления оборотными средствами является

определение их объема и структуры, а также источников их покрытия и соотношения

между ними, достаточного для обеспечения долгосрочной производственной и

эффективной финансовой деятельности предприятия.

При недостаточном анализе и контроле оборотных активов

могут возникнуть следующие риски, обусловленные объемом и структурой оборотных

средств:

1. Недостаточность товаров - риск дополнительных издержек

или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей -

риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания

производственного процесса, невыполнения обязательств, потерь дополнительной

прибыли.

4. Излишний объем оборотных средств. - риск увеличения

издержек финансирования и сокращения доходов./2/

Оборотные активы - важнейшая экономическая категория,

которая отражает стоимостную оценку оборотных средств организации,

оптимальность объема, состав и структура которых в значительной степени влияют

на устойчивость ее финансового положения. Средства, вложенные в оборотные

активы, должны компенсироваться за один оборот, т.е. за короткий период

времени, в среднем соответствующий периоду превращения денег в деньги.

Оборотные активы являются одной из главных составляющих

ресурсного потенциала предприятия в целом. Под составом оборотных средств

понимают совокупность элементов, образующих оборотные средства. Деление

оборотных средств на оборотные производственные фонды и фонды обращения

определяется особенностями их использования и распределения в сферах

производства продукции и ее реализации.

Оборотные средства отражены во втором разделе

бухгалтерского баланса «Оборотные активы» и включают:

Запасы (строки 210-217). По строке 210 «Запасы»

отражаются сводные данные о запасах и затратах фирмы. Далее эти сведения

расшифровываются по строкам 211-217.

Данные по строке 211 «Сырье, материалы и другие

аналогичные ценности». Здесь указывается стоимость материалов, покупных

полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в

производство.

Строку 212 «Животные на выращивании и откорме» заполняют

в основном сельскохозяйственные организации.

По строке 213 «Затраты в незавершенном производстве»

отражает стоимость продукции, которая не прошла всех стадий обработки, а также

работы, не принятые заказчиками.

Для отражения в балансе остатков готовой продукции и

товаров нужно заполнить строку 214 «Готовая продукция и товары для

перепродажи». Производственные предприятия указывают здесь фактическую или

нормативную себестоимость готовой продукции. А торговые организации приводят

покупную стоимость своих товаров.

Строка 215 «Товары отгруженные» предназначена для

отражения продукции (товаров), выручка от продажи которой какое-то время не

может быть признана в бухгалтерском учете.

Затраты, уже понесенные организацией, но относящиеся к

будущим периодам, в бухгалтерском учете отражается в балансе по строке 216

«Расходы будущих периодов». Например, к таковым относится затраты на получение

лицензии или расходы на покупку бухгалтерской программы.

По строке 217 «Прочие запасы и затраты» отражают затраты,

которые не были показаны в предыдущих строках подразделения «Запасы».

Налог на добавленную стоимость по приобретенным ценностям

(строка 220). Условия для получения вычета по НДС прописаны в статьях 171 и 172

Налогового кодекса РФ. Среди них: товары (работы, услуги) должны быть

оприходованы, на них есть счет-фактура, а покупка будет использоваться в

деятельности, облагаемой НДС.

Дебиторская задолженность (строка 230-240). В строках 230

«Дебиторская задолженность (платежи по которой ожидается более чем через 12

месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по

которой ожидается в течение 12 месяцев после отчетной даты)» отражается

соответственно долгосрочная и краткосрочная дебиторская задолженность.

Задолженность, которая в прошлом году считалась долгосрочной на 1 января

следующего года может оказаться краткосрочной.

В составе дебиторской задолженности показывают долги:

- покупателей за поставленные им товары, оказанные

услуги, выполненные работы;

- поставщиков за перечисленные им авансы;

- подотчетных лиц за выданные им деньги;

- работников по полученным от фирмы займам.

В балансе сумму дебиторской задолженности показывают за

минусом созданного резерва по сомнительным долгам.

Краткосрочные финансовые вложения (строка 250). Выданные

краткосрочные займы (на срок не более года), прочие краткосрочные финансовые

вложения указываются по строке 250. Исключение – предоставленные беспроцентные

займы, которые нельзя отнести к финансовым вложениям.

Денежные средства (строка 260). Остатки денежных средств

предприятия суммируются и отражаются по строке 260. Так, здесь отражаются:

- деньги в кассе фирмы, а также стоимость денежных

документов (например, почтовых марок, оплаченных проездных билетов, путевок и

т.д.);

- деньги в иностранной валюте, находящиеся на валютных

счетах в банках;

- прочие денежные средства, например деньги, находящиеся

на специальных счетах в банках, переводы в пути и т.д./3/

1.2 Нормативно-правовое регулирование структуры оборотных

средств предприятия.

Под финансовым состоянием понимается способность

предприятия финансировать свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования предприятия, целесообразным их размещением и эффективным

использованием, финансовыми взаимоотношениями с другими юридическими и

физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансового состояния организации, включая

устойчивость, нормативно регулируется Приказом ФСФО РФ (Методические указания,

2001г.), Постановлением правительства РФ (Правила, 2003г.) и приказом

Минэкономразвития РФ от 21 апреля 2006 года «Об утверждении методики проведения

Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности

стратегических предприятий и организаций».

Финансовое состояние предприятия может быть устойчивым,

неустойчивым и кризисным. Способность предприятия своевременно производить

платежи, финансировать свою деятельность на расширенной основе свидетельствует

о его хорошем устойчивом финансовом состоянии.

Состав и содержание бухгалтерской отчетности в настоящее

время регулируется следующими нормативными документами:

- Федеральным законом от 21 ноября 1996 года №129-ФЗ «О

бухгалтерском учете» с последующими изменениями и дополнениями;

- Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в российской Федерации, утвержденным приказом Минфина

России от 29 июля 1998 года №34н;

- Планом счетов бухгалтерского учета финансово -

хозяйственной деятельности организаций, утвержденным приказом Минфина России от

31 октября 2000 года №94н;

- Положениями по бухгалтерскому учету и другими

документами.

Федеральный закон «О бухгалтерском учете» содержит

наиболее общие положения в отношении отчетности.

Годовая бухгалтерская отчетность дает широкие возможности

для всестороннего анализа деятельности предприятия, и наиболее информативной ее

частью является баланс.

Основу информационного обеспечения анализ финансового

состояния должна составить бухгалтерская отчетность, которая является единой

для организации всех отраслей и форм собственности. Анализ финансового

состояния предприятий осуществляется в основном по данным годовой и квартальной

бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

1.3 Сравнительная характеристика методик расчета и оценки

оборотных средств предприятия.

Таблица 1 - Сравнительная характеристика методик анализа

бухгалтерского баланса.

| Элементы методики |

Авторы |

| Колчина Н.В./1/ |

Романовский М.В./2/ |

Шеремет А.Д./4/ |

|

| Цели анализа |

1. Выявление изменений показателей

финансового состояния;

2. Выявление факторов, влияющих на финан.

состояния предприятие;

3. Оценка количест. и качественных

изменений финансового состояния.

|

Сокращение длительности оборота денежных

средств, для того, чтобы увеличить прибыль и уменьшить потребность в

финансовых результатах. |

Контроль за оборотными средствами

предприятия, сокращение длительности оборота денежных средств. |

|

| Задачи анализа |

Необходимость контроля за оборотными

активами и анализа их оборачиваемости. |

Определение потребности в оборотных

средствах |

1. Разработка и установ-ие норм запасов

всех оборотных средств по отдел-ым видам ТМЦ, выраж-ых в днях; 2. разработка

норм собств-ых оборот. средств в целом |

|

| Объект исслед-ия |

Деятельность предприятия за анализируемый

период |

| Система показ-ей |

Оборачиваемость активов, продолжит-ть

оборота, привлечение средств в оборот, оборот дебиторской задолж-ти, период

погашения дебиторской задолженностью, оборот запасов. |

Коэффициент оборачив., длительность

одного оборота оборотных средств, длительность оборота ТМЗ, длительность

оборота дебиторской задол-ти, длительность оборота денежных средств. |

Коэффициент оборота запасов, период

оборачиваемости запасов сырья и материалов,период оборач-ти запасов ГП |

|

| Советы по последовательности проведения анализа |

Гориз., вертик., сравнительный анализ;

анализ относительных показателей. |

Гориз., вертик. анализ; анализ относит.

показателей, сравнит., фактор.анализ |

Анализ относит. показателей, сравнит.

анализ, горизонтальный и вертикальный анализ |

|

| Способы исследования |

Оборачиваемость активов предприятия,

оборачиваемость дебиторской задолженностью, оборачиваемость ТМЗ |

Аналитический метод, коэффициентный метод,

метод прямого счета. |

| Источники данных |

Баланс (форма №1), отчет о прибылях и

убытках (форма №2). |

Баланс (форма №1), отчет о прибылях и

убытках (форма №2). Приложения к бухгалтерскому балансу (форма №5) |

Баланс (форма №1), отчет о прибылях и

убытках (форма №2).Приложения к бухгалтерскому балансу (форма №5) |

|

|

|

|

|

|

1.4 Современные проблемы, связанные с оптимизацией

структуры оборотных средств и управления дебиторской задолженностью.

Правильная организация, сохранность и эффективность

использования оборотных средств имеет большое значение для обеспечения

непрерывного процесса общественного воспроизводства, устойчивого финансового

состояния всех субъектов хозяйствования, нормального денежного обращения,

реального накопления национального богатства страны./4/

Находясь постоянно в обороте предприятия, оборотные

средства являются источником авансированного финансирования затрат на

производство и реализацию продукции с момента образования производственных

запасов до времени поступления выручки от реализации продукции. Этим самым

оборотные средства выполняют свою важнейшую функцию — производственную, то есть

денежное обеспечение непрерывности процесса производства. Являясь одной из

основных финансовых категорий, оборотные средства оказывают существенное

влияние на сферу обращения, состояние расчетов в народном хозяйстве и тем самым

на денежное обращение в стране, выполняют свою вторую функцию —

платежно-расчетную./5/

Однако осуществление этих функций зависит, прежде всего,

от степени обеспеченности предприятий оборотными средствами, правильности и

эффективности их использования.

Эффективность использования оборотных средств

предприятий, зависит, прежде всего, от умения управлять ими, улучшать

организацию производства и сбыта, повышать уровень коммерческой и финансовой

работы.

Особое внимание уделяется изучению причин выявленных

отклонений по отдельным видам оборотных активов и разработке мер по их

оптимизации. Рост товарных запасов может быть результатом недостатков в

организации торговли, рекламе, изучении спроса покупателей, другой

маркетинговой деятельности, наличия невостребованных и неходовых производств./6/

Большие остатки денежных средств в кассе и в пути

возникают в связи с неритмичным развитием сбыта, несвоевременной сдачей выручки

в банк, неиспользуемых денежных средств и другими нарушениями кассовой

дисциплины. Сверхнормативные остатки прочих товарно-материальных ценностей

являются результатом наличия или приобретения излишних и ненужных материалов,

сырья, топлива, малоценных и быстроизнашивающихся предметов, других

материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до

оптимальных размеров можно путем их оптовой реализации или бартерных сделок,

равномерного и частого завоза. Нормализации остатков товаров и денежных средств

в кассе и в пути способствует ритмичное развитие товарооборота.

Можно выделить следующие расходы и риски связанные с

недостатком оборотных средств:

- задержки в снабжение сырьем и материалами и как

следствие увеличение продолжительности производственного цикла и роста затрат;

- снижение объемов продаж из-за недостаточности запасов

готовой продукции;

- дополнительные затраты на решение вопросов

финансирования.

Также можно выделить расходы и риски, связанные с

избытком оборотных средств:

- запасы могут испортиться физически и морально устареть;

- рост расходов на хранение излишков запасов;

- должники могут отказаться платить либо обанкротиться;

- банки, в которых хранятся денежные средства, могут

обанкротиться;

- более высокий объем товароматериальных запасов и

готовой продукции увеличивают налог на имущество;

- инфляция может значительно уменьшить реальную стоимость

дебиторской и кредиторской задолженности и денежных средств./7/

Оптимальный уровень оборотных средств позволит

максимизировать прибыль при приемлемом уровне ликвидности и коммерческого

риска.

Для управления дебиторской задолженностью компании нужна

различная информация о дебиторах и их платежах. Как правило, такие сведения

можно получить путем доработки системы бухгалтерского учета. Однако, прежде чем

приступить к доработке системы, следует определить принципы учета и контроля дебиторской

задолженности.

Проблемы управления дебиторской задолженностью, с

которыми сталкиваются предприятия, достаточно типичны:

- нет достоверной информации о сроках погашения

обязательств компаниями-дебиторами;

- не регламентирована работа с просроченной дебиторской

задолженностью;

- отсутствуют данные о росте затрат, связанных с

увеличением размера дебиторской задолженности и времени ее оборачиваемости;

- не проводится оценка кредитоспособности покупателей и

эффективности коммерческого кредитования;

- функции сбора денежных средств, анализа дебиторской

задолженности и принятия решения о предоставлении кредита распределены между

разными подразделениями. При этом не существует регламентов взаимодействия и,

как следствие, отсутствуют ответственные за каждый этап./8/

2. Оценка структуры оборотных средств на примере ООО

«Белогорское»

2.1 Организационно-экономическая характеристика объекта

исследования

Общество с ограниченной ответственностью «Белогорское»

создано в соответствии с Гражданским кодексом РФ, Федеральным законом от

18.04.92 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (далее –

Федеральным законом) и другими нормативными актами, не противоречащими

Гражданскому кодексу РФ.

Основной целью создания организации является

осуществление коммерческой деятельности с целью извлечения прибыли. Предметом

деятельности организации является:

- растениеводство;

- орошение земель;

- животноводство;

- производство продуктов питания;

- оптовая и розничная торговля;

- иные виды деятельности, не противоречащие действующему

законодательству РФ.

По отдельным видам деятельности, перечень которых

определяется законом, организация может заниматься только после получения

лицензии. Если условиями предоставления такой лицензии на осуществление

определенного вида деятельности предусмотрено требование осуществлять такую

деятельность как исключительную, общество в течение срока действия лицензии

вправе осуществлять только виды деятельности, предусмотренные лицензией, и

сопутствующие виды.

Источниками формирования имущества организации являются:

- денежные и материальные вклады участников Общества;

- доходы, полученные от реализации продукции, работ,

услуг и прочих видов хозяйственной деятельности;

- безвозмездные или благотворительные взносы,

пожертвования российских, иностранных и юридических лиц;

- иные источники, не запрещенные законодательством РФ.

Организация вправе размещать облигации и иные эмиссионные

ценные бумаги в порядке, установленном законодательством о ценных бумагах.

Общество может размещать облигации на сумму, не превышающей размера уставного

капитала или величины обеспечения, предоставляемого Обществу, в этих целях

третьими лицами, после полной оплаты уставного капитала.

Высшим органом организации является общее собрание

учредителей Общества, которое руководит деятельностью Общества в соответствии с

законодательством и Уставом.

Общее собрание может принимать к своему рассмотрению и

решать любые вопросы, связанные с деятельностью Общества. К исключительной

компетенции общего собрания учредителей организации относятся:

1. Определение основных направлений деятельности

организации, а также принятие решений об участии в ассоциациях и других

объединениях коммерческих организаций;

2. Изменение Устава организации, в том числе изменение

размера уставного капитала организации;

3. Внесение изменений в учредительный договор;

4. Утверждение годовых отчетов и годовых бухгалтерских

балансов;

5. Принятие решений о распределение чистой прибыли

организации между участниками организации;

6. Прочие направления деятельности организации в

соответствии с Уставом.

Таблица 1 - Экономические показатели производственно –

хозяйственной деятельности предприятия

| Показатели |

№Ф, стр. |

2006 |

2007 |

2008 |

Отклонение |

Темп роста, % |

| 07/06 |

08/07 |

07/06 |

08/07 |

| Объем продаж продукции, работ и услуг в

фактических ценах (без НДС и акцизов), 1000 руб. |

Ф№2, стр.010 |

3963 |

2921 |

9647 |

-1042 |

6726 |

73,7 |

330,2 |

| Прибыль от продаж, 1000 руб. |

Ф№2,стр.050 |

327 |

361 |

3580 |

34 |

3219 |

110,4 |

991,7 |

| Себестоимость реализованной продукции,

1000 руб. |

Ф№2,стр.020 |

3636 |

2560 |

6067 |

-1076 |

3507 |

70,4 |

237 |

| Среднесписочная численность промышленно –

производственного персонала, чел. |

Стат. отч. |

148 |

150 |

154 |

+2 |

+4 |

101,4 |

102,7 |

| Фонд оплаты труда, 1000 руб. |

Поясн. записка |

110980 |

112986 |

115497 |

2006 |

2511 |

101,8 |

102,2 |

| Основные фонды, 1000 руб. |

Ф№1,стр.120 |

3866 |

5426 |

7737 |

1560 |

2311 |

140,3 |

142,6 |

| Оборотные средства, 1000 руб. |

Ф№1,стр.290 |

2354 |

5179 |

1632 |

2825 |

-3547 |

220 |

31,5 |

| Затраты на 1 руб. товарной продукции, руб. |

|

1,09 |

1,14 |

1,59 |

0,05 |

0,45 |

104,6 |

139,5 |

| Фондоотдача, руб. |

|

1,02 |

0,54 |

1,25 |

-0,48 |

0,71 |

52,9 |

531,5 |

| Оборачиваемость оборотных средств,

количество оборотов |

|

1,68 |

0,56 |

5,91 |

-1,12 |

5,35 |

33,3 |

1055,3 |

| Рентабельность продаж, % |

|

0,08 |

0,12 |

0,37 |

0,04 |

0,25 |

150 |

308,3 |

Из данных таблицы 2 видно, что за анализируемый период

объем продаж (работ и услуг) в 2007 году по сравнению с 2006 уменьшился и

составил 2921 тыс. руб., а в 2008 по сравнению с 2007 годом увеличился и

составил 9647 тыс. руб. В связи с этим, увеличилась и прибыль от продаж: в 2006

году составила 327 тыс. руб., в 2007 году увеличилась на 34 тыс. руб. и

составила 361 тыс. руб., в 2008 году уменьшилась на 520 тыс. руб. и составила

915 тыс. руб. Фонд оплаты труда в 2006 году увеличился на 1,8%, в 2007 году на

2,2%, что связано с увеличением численности персонала: в 2006 году

среднесписочная численность персонала увеличилась на 2 человека, а в 2007 году

на 4 человека и составила 154 человека.

Происходит увеличение основных фондов, что положительно

влияет на деятельность предприятия. Показатели фондоотдачи уменьшились в 2007

году, что оказало отрицательное влияние не только на себестоимость и повышение

прибыльности предприятия, но и на эффективность работы предприятия в целом, в

2008 году эти показатели возрастают больше чем в 2 раза, и деятельность

предприятия выходит на новый стабильный уровень. Оборачиваемость оборотных

средств уменьшается в 2007 году и это свидетельствует о замедлении

высвобождения денежных средств, что является отрицательным явлением, а в 2008

году резко возрастает, что является положительным явлением и улучшением работы

предприятия в целом. Рентабельность продаж в 2007 году и в 2008 году увеличивается,

на что повлияло увеличение прибыли от продаж.

2.2 Оценка динамики состава и структуры оборотных средств

Реализация планов предприятия определяется его финансовой

устойчивостью и платежными возможностями компании. Для того чтобы знать

возможности предприятия развивать свою деятельность необходимо проводить анализ

его финансово-имущественного состояния и платежных обязательств. Для этого

целесообразно провести анализ структуры оборотных средств ООО «Белогорское»./9/

Исследование оборотных средств организации позволяет

получить наиболее общее представление об имевших место качественных изменениях

в структуре оборотных средств, а также о динамике этих изменений.

Цель анализа динамики состава и структуры оборотных

средств организации состоит в оценке тенденций изменения структуры и разработке

организационно-экономических механизмов повышения качества их использования.

Информационной базой анализа является форма №1 «Бухгалтерский баланс»./10/

Проведем анализ динамики состава и структуры оборотных

средств ООО «Белогорское» 2006 года по сравнению с 2007 годом (таблица №2).

Таблица 2. Динамика состава и структуры оборотных средств

организации.

| Показатели оборотных средств |

2006 год (базисный период) |

2007 год (отчетный период) |

Изменения |

| Сумма, тыс.руб. |

Удельн вес, % |

Сумма, тыс. руб. |

Удельн вес, % |

в абсол. выраж. |

Удельн вес, % |

Темп роста, % |

| II. Оборотные активы запасы |

2203 |

35,41 |

4847 |

45,7 |

2644 |

+10,29 |

220 |

| в том числе:сырье, материалы и другие

аналогичные ценности |

57 |

0,91 |

2039 |

19,22 |

1982 |

+18,31 |

3577,2 |

| Животные на выращивании и откорме |

1676 |

26,94 |

2328 |

21,95 |

652 |

-4,99 |

138,9 |

| Затраты в незавершенном производстве |

470 |

7,55 |

480 |

4,52 |

10 |

-3,03 |

102,1 |

| НДС по приобретенным ценностям |

16 |

0,25 |

- |

- |

-16 |

+0,25 |

0 |

| Дебиторская задолженность (менее 12

месяцев) |

115 |

1,84 |

158 |

1,49 |

43 |

-0,35 |

137,4 |

| в том числе покупатели и заказчики |

48 |

0,77 |

- |

- |

-48 |

+0,77 |

0 |

| Денежные средства |

20 |

0,32 |

174 |

1,64 |

154 |

+1,32 |

870 |

| Итого по разделу II |

2354 |

37,8 |

5179 |

48,83 |

2825 |

|

220 |

| Баланс |

6220 |

100 |

10605 |

100 |

4385 |

0 |

170,5 |

Анализируя актив баланса видно, что общая величина

активов предприятия в 2007 г. по сравнению с 2006 г., увеличилась. Валюта баланса увеличилась на 70,5%, что в абсолютном выражение составило 4385

тыс. руб. В наиболее значительной степени это произошло за счет увеличения

статьи «Запасы и Сырье и материалы». Увеличение значения этих статей составило 2644

и 1982 тыс. руб. соответственно (в процентном соотношении увеличение этих статей

составило 10,29% и 18,31%) и уже на конец анализируемого периода их значение

установились на уровне 4847 и 2039 тыс. руб.

Величина оборотных активов, составила в базисном периоде

2203 тыс. руб., увеличилась на 2644 тыс. руб. (темп увеличения оборотных

активов составил 220%) и на отчетный период их величина составила 4847 тыс.

руб. (45,7% от общей структуры имущества).

Доля основных средств в общей структуре активов на 2007 г. имела значение 51,17%, что говорит о том, что предприятие имеет «нормльную» структуру активов

и свидетельствует о достаточно мобильной структуре активов, способствующей

ускорению оборачиваемости средств ООО «Белогорское». К тому же наблюдается

положительная тенденция к росту оборотных активов.

В структуре оборотных активов наибольшее изменение было

вызвано увеличением, по сравнению с 2006 г., статьи «Запасы» на 2644 тыс. руб. и одновременно значительно уменьшилось значение статьи «Дебиторская

задолженность (менее 12 месяцев) покупателей и подрядчиков» на -48 тыс. руб.

Также следует обратить внимание на темп увеличения статьи сырье и материалы, в

отчетном периоде по сравнению с базисным, который увеличился на 3377%, т.е. почти

в 34 раза, что свидетельствует о существенном увеличении сырья и материалов

организации.

В структуре оборотных активов на 2007 г. Величина долгосрочной и краткосрочной дебиторской задолженности покупателей и заказчиков в

отчетном периоде составила 158 тыс. руб., в том числе - 0,0 – долгосрочная

дебиторская задолженность и 158 тыс. руб. – краткосрочная дебиторская

задолженность. Размер дебиторской задолженности за анализируемый период

увеличилась на 43 тыс. руб., что является негативным изменением и может быть

вызвано проблемой с оплатой продукции, либо активным предоставлением потребительского

кредита покупателем, т.е. отвлечением этой части текущих активов и

иммобилизация части оборотных средств из производственного процесса.

Исходя из вышесказанного, динамику изменения оборотных

средств можно назвать положительной, в первую очередь за счет увеличения валюты

баланса за рассматриваемый период.

Проведем анализ динамики состава и структуры оборотных

средств ООО «Белогорское» 2007 года по сравнению с 2008 годом (таблица №3).

Таблица 3. Динамика состава и структуры оборотных средств

организации.

| Показатели оборотных средств |

2007 год (базисный период) |

2008 год (отчетный период) |

Изменения |

| Сумма, тыс.руб. |

Удельн вес, % |

Сумма, тыс. руб. |

Удельн вес, % |

в абсол. выраж. |

Удельн вес, % |

Темп роста, % |

| II. Оборотные активы/ Запасы |

4847 |

45,7 |

1503 |

16,02 |

-3344 |

-29,68 |

31 |

| в том числе:сырье, материалы и другие

аналогичные ценности |

2039 |

19,22 |

160 |

1,7 |

-1879 |

-17,52 |

7,8 |

| Животные на выращивании и откорме |

2328 |

21,95 |

723 |

7,7 |

-1605 |

-14,25 |

30 |

| Затраты в незавершенном производстве |

480 |

4,52 |

620 |

6,61 |

140 |

2,09 |

129,2 |

| НДС по приобретенным ценностям |

- |

- |

- |

- |

- |

- |

- |

| Дебиторская задолженность (менее 12

месяцев) |

158 |

1,49 |

18 |

0,19 |

-140 |

-1,3 |

11,4 |

| в том числе покупатели и заказчики |

- |

- |

- |

- |

- |

- |

- |

| Денежные средства |

174 |

1,64 |

111 |

1,18 |

-63 |

-0,46 |

63,8 |

| Итого по разделу II |

5179 |

48,83 |

1632 |

17,4 |

-3547 |

-31,43 |

31,5 |

| Баланс |

10605 |

100 |

9378 |

100 |

-1227 |

0 |

88,4 |

Анализируя актив баланса видно, что общая величина

активов организации, в отчетном периоде по сравнению с базисным, уменьшилась.

Валюта баланса уменьшилась на 11,6%, что в абсолютном выражение находится на

уровне -1227 тыс. руб. Если сравнивать с прошлым анализируемым периодом, то

валюта баланса увеличилась на 70,5%, что по сравнению с 2008 г. больше в 8 раз.

В наиболее значительной степени уменьшение актива баланса

произошло за счет значения статьи «Запасы» и составило -3344 тыс. руб. следует

отметить, что на актив баланса также повлияло значительное уменьшение статьи «Сырье

и материалы», это значение уменьшилось на -1879 в 2008 г., по сравнению с увеличением в 2007 г., на 1982 тыс. руб. (в процентном соотношение уменьшение

этой статьи составило -17,52%) и уже на конец анализируемого периода

установилось на уровне 160 тыс. руб.

Величина оборотных активов, составлявшая в базисном

периоде 5179 тыс. руб., также уменьшилась на 3547 тыс. руб. (темп увеличения

оборотных активов отрицательный (31,5% от темпа роста в базисном периоде)) и в

отчетном периоде их величина составляла 1632 тыс. руб. (17,4% от общей

структуры имущества). По сравнению с прошлым анализируемым периодом доля

оборотных активов в 2008 году уменьшилась на 31,4%.

Доля основных средств в общей структуре активов в

отчетном периоде составила 82,6%, что говорит о том, что организация имеет

«тяжелую» структуру активов и свидетельствует о недостаточно мобильной

структуры активов, препятствующие ускорению оборачиваемости средств ООО «Белогорское».

В структуре оборотных активов наибольшее изменение было

вызвано уменьшением статьи «Запасы» на 3344 тыс. руб. Доля в оборотных активах

составляет 16,02% (самую наибольшую). Это говорит о том, что в данном периоде

были израсходованы. Также значительно уменьшилась статья «Сырье и материалы» на

1879 тыс. руб. Это свидетельствует о том, что организация начала уменьшать

запасы сырья, материала, топлива и т.д. Также на оборотные активы повлияли животные

на выращивании и откорме, которые снизились на -1605 тыс. руб.

В структуре оборотных активов на отчетный период следует

отметить что доля дебиторской задолженности очень мала (0,2%). Величина

долгосрочной и краткосрочной задолженности на 2008 г. составляла 18 тыс. руб., в том числе - 0,0 тыс. руб. долгосрочная дебиторская задолженность

(более 12 месяцев) и 18 тыс. руб. – краткосрочная дебиторская задолженность.

Размер дебиторской задолженности за анализируемый период уменьшился на 140 тыс.

руб., что является положительным изменением.

Исходя из вышесказанного, динамику изменения оборотных

средств можно назвать отрицательной, в первую очередь за счет увеличения валюты

баланса за рассматриваемый период.

2.3 Анализ оборачиваемости оборотных средств предприятия

От состояния оборотных активов зависит успешное

осуществление производственного цикла предприятия, т.к. недостаток оборотных

средств парализует производственную деятельность предприятия, прерывает

производственный цикл и в конечном итоге приводит предприятие к отсутствию

возможности оплачивать по своим обязательствам, к банкротству.

Большое влияние на состояние оборотных активов оказывает

их оборачиваемость. Под оборачиваемостью оборотных средств понимают их движение

в процессе производства и реализации производственного продукта, т.е.

длительность одного полного кругооборота средств от приобретения

производственных запасов и выплат заработной платы до реализации готовой

продукции и поступление денег на расчетный счет предприятия. От этого зависит

не только размер минимально необходимых для хозяйственной деятельности

оборотных средств, но и размер затрат, связанных с владением и хранением

запасов и т.д. В свою очередь это отражается на себестоимости продукции и в

конечном итоге на финансовых результатах предприятия. Все это обуславливает

необходимость постоянного контроля за оборотными активами и анализа их

оборачиваемости.

Анализ оборачиваемости оборотных активов включает три

вида анализа:

оборачиваемость активов предприятия;

оборачиваемость дебиторской задолженности;

оборачиваемость товарно - материальных запасов./1/

При этом главное внимание уделяется расчету и анализу

изменений скорости оборота оборотных активов (т.е. количество оборотов активов

за определенный период времени), а также период оборота (т.е. ёсрок возвращения

предприятию вложенных в хозяйственную деятельность средств)

Анализ оборачиваемости активов проводится на основе

следующих показателей:

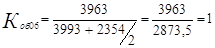

1. Коэффициент оборачиваемости текущих активов.

; (1) ; (1)

Считается, что данный коэффициент показывает, сколько раз

оборотные средства за один хозяйственный период превращаются в деньги:/11/

; ;

Оборотные средства ООО «Белогорское» в 2006 году

превращаются в деньги 1 раз за один хозяйственный период. Также еще можно

сделать вывод о том, что на каждый рубль оборотных средств реализован 1 рубль

товарной продукции.

Оборотные средства в 2007 году, по данному анализируемому

предприятию, превращаются в деньги 1 раз за один хозяйственный период. По

сравнению с 2006 годом значение данного показателя в 2007 году осталось без

изменения. Также на каждый рубль оборотных средств реализован 1 рубль товарной продукции.

; ;

В 2008 году по данному предприятию оборотные средства

превратились в деньги 3 раз за один хозяйственный период. По сравнению с 2006 и2007

годом значение данного показателя увеличилось на 2 оборота, На каждый рубль

оборотных средств реализовано 3 рубля товарной продукции.

2. Продолжительность оборота.

; (2) ; (2)

где

Т – длительность анализируемого периода;

Показывает, в течение, какого периода времени

авансированный капитал совершает кругооборот и превращается в деньги./12/

В 2006 году по ООО «Белогорское» авансированный капитал в

течение 360 дней совершит кругооборот, с момента превращения средств в денежной

форме в производственные запасы и до выхода готовой продукции и ее реализации.

Авансированный капитал в 2007 году в течение 360 дней

совершит кругооборот, с момента превращения средств в денежной форме в производственные

запасы и до выхода готовой продукции и ее реализации.

По сравнению с 2006 годом продолжительность оборота осталась

прежней.

В 2008 году авансированный капитал по ООО «Белогорское» совершит

кругооборот в течение 120 дней, и превратит в деньги. По сравнению с 2006 2007

годом значение данного показателя уменьшилось на 240 дней.

Проанализировав данные показатели можно сделать вывод о

том, что уменьшение длительности оборота в днях и соответственно увеличение

количества оборотов за период, позволяет высвободить средства из оборота, т.е.

сэкономить их.

Размер этой суммы вычисляется по формуле:

Этот показатель характеризует дополнительное привлечение

(высвобождение) средств в оборот, вызванное замедлением (ускорением)

оборачиваемости активов. Если значение величины получается отрицательным, то

это значит высвобождение средств, если положительным – привлечение./12/

Так как значение данного показателя равно 0, то у ООО

«Белогорское» нет необходимости в высвобождении средств.

Так как значение данного показателя получилось

отрицательным, то ООО «Белогорское» в 2008 году необходимо высвободить средства

на сумму 6432 тыс. руб.

Анализ оборачиваемости дебиторской задолженности:

1. Оборачиваемость дебиторской задолженности.

(4) (4)

Этот показатель характеризует кратность превышения

выручки от реализации над средней дебиторской задолженностью. /1/

В 2006 году выручка от реализации ООО «Белогорское»

превышает дебиторскую задолженность в 8 раз.

Значение данного показателя в 2007 году превышает

значение в 2006 году на 13 ед., это говорит, о том, что в 2007 году на данном

предприятие выручка от реализации превышала в 21 раз дебиторскую задолженность.

В 2008 году выручка от реализации превышала среднюю

дебиторскую задолженность в 88 раз, по сравнению с 2007 годом значение данного

показателя увеличилось на 88 ед., а по сравнению с 2006 годом увеличилось на 101

ед.

2. Длительность оборота дебиторской задолженности ( ). ).

= =  (5) (5)

Отражает средний срок получения платежа./1/

Однодневная выручка от реализации находится:

= =

В 2006 году потребовалось 10 дней, чтобы дебиторская

задолженность была превращена в денежные средства.

= =

В 2007 году потребовалось 20 дней, для того, чтобы

дебиторская задолженность превратилась в денежные средства. По сравнению с 2006

годом значение данного показателя увеличилось на 10 дней.

= =

В 2008 году, необходим 1 день, чтобы дебиторская

задолженность превратилась в денежные средства.

Анализ оборачиваемости товарно-материальных запасов:

1. Оборачиваемость запасов.

(6) (6)

Этот показатель отражает период времени, необходимый для

превращения материальных запасов в готовую продукцию./1/

В 2006 году в ООО «Белогорское» необходим 1 день для

превращения сырья, материалов, топлива и т.п. в готовую продукцию.

В данном анализируемом предприятие в 2007 году необходим

также 1 день как и в 2006 году, для того, чтобы материальные запасы превратить

в готовую продукцию.

В 2008 году необходимо было потратить 2 дня для

превращения материальных запасов в готовую продукцию. По сравнению с 2006 и

2007 годом значение данного показателя увеличилось на 1 день.

2. Срок хранения запасов.

(7) (7)

Показатель характеризует длительность хранения запасов./2/

В 2006 году в ООО «Белогорское» длительность хранения

запасов равна 360 дням.

В 2007 году на предприятие длительность хранения запасов

равен 360 дням, по сравнению с 2006 годом показатель не изменился.

В 2008 году длительность хранения равна 180 дням, по

сравнению с 2006 и 2007 годом длительность сократилась на 180 дней.

Исходя из выше проведенного анализа можно сделать вывод о

том, что ООО «Белогорское» следует в первую очередь ускорить оборачиваемость

оборотных средств, для этого необходимо:

- совершенствовать производство и сбыт, нормализовать размещение

оборотных средств;

- полностью и ритмично выполнять планы хозяйственной

деятельности;

- совершенствовать организацию производства и сбыта,

внедрять прогрессивные формы и методы;

- совершенствовать расчеты с поставщиками и покупателями;

- улучшать претензионную работу;

ускорять оборот денежных средств за счет улучшения

инкассации выручки, строгого лимитирования остатков денежных средств в кассах

предприятия, в пути, на расчетном счете в банке;

- свести к минимуму запасы хозяйственных материалов, малоценных

и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить

подотчетные суммы, расходы будущих периодов;

- не допускать роста дебиторской задолженности./13/

Эффективность использования оборотных средств

предприятий, следовательно, зависит, прежде всего, от умения управлять ими,

улучшать организацию производства и сбыта, повышать уровень коммерческой и

финансовой работы.

2.4 Влияние внешних и внутренних факторов на изменение

структуры оборотных средств объекта исследования

В системе мер, направленных на повышение эффективности

работы предприятия и укрепление финансового состояния, важное место занимают

вопросы рационального использования оборотных средств. Интересы ООО

«Белогорское» требуют полной ответственности за результаты своей

производственно-хозяйственной деятельности. Поскольку финансовое положение

предприятий находится в прямой зависимости от состояния оборотных средств и

предполагает соизмерение затрат с результатами хозяйственной деятельности и

возмещение затрат собственными средствами, предприятия заинтересованы в

рациональной организации оборотных средств - организации их движения с

минимально возможной суммой для получения экономического эффекта./14/

Факторы, определяющие величину оборотных средств, могут

быть объективными, т.е. не зависящими от деятельности данного предприятия, и

субъективными. К числу субъективных можно отнести, например, рациональность

использования оборотных средств, выполнение плана товарооборота, применяемые

формы обслуживания, соблюдение кредитной и финансовой дисциплины.

Под оборачиваемостью оборотных средств понимается

длительность одного полного кругооборота средств с момента превращения

оборотных средств в денежной форме в производственные запасы и до выхода

готовой продукции и ее реализации. Кругооборот средств завершается зачислением

выручки на счет предприятия. В данном случае ООО «Белогорское» необходимо в

2006 году 360 дней для того, чтобы средства совершили один кругооборот с

момента превращения оборотных средств в денежной форме в производственные

запасы и до выхода готовой продукции и ее реализации. В 2007 году предприятию

потребовалось 360 день, а в 2008 году – 120 дней. Это говорит, о том, что с

2006 по 2007 года продолжительность оборота находится на одном уровне, а вот с

2008 года продолжительность оборота уменьшается на 240 дней. Резервы и пути

ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух

факторов: объема производства, сбыта и размера оборотных средств./15/

Система обобщающих и частных показателей оборачиваемости

оборотных средств основывается на двух взаимосвязанных финансовых

коэффициентах: коэффициенте оборачиваемости и длительности одного оборота,

характеризующих эффективность использования оборотного капитала, а в частности

оборачиваемость и длительность оборота материально-производственных запасов,

оборачиваемость и срок погашения дебиторской задолженности и т.д.

На длительность нахождения средств в обороте влияют

факторы внешнего и внутреннего характера. Таким образом, можно сделать вывод о

том, что на продолжительность кругооборота средств влияет сфера деятельности

предприятия, т.е. ООО «Белогорское» непосредственно занимается производством

своей продукции и реализует ее самостоятельно, что как раз и объясняет

длительность кругооборота средств, также на длительность может и влиять масштаб

данного предприятия, т.к. ООО «Белогорское» является достаточно крупным

предприятием в Новосергиевском районе, производящее основные продукты питания

для населения данного района./16/

Можно также рассмотреть и внутренние факторы, влияющие на

длительность кругооборота оборотных средств. К ним относится ценовая политика,

что может объяснить сокращение длительность оборота в 2006 и 2007 гг.

Предприятие, возможно, проводило ценовую политику, т.е. снижало цены на свою продукцию,

тем самым сократился кругооборот оборотных средств. Также сокращение

длительность оборота можно объяснить методикой оценки запасов, следовательно,

как уже говорилось ранее (пункт 2.3) в 2006 году срок хранения запасов

составляло 360 дней, в 2007 году – 360 дней, в 2008 году – 180 дней, что также

может объяснять сокращение кругооборота оборотных средств, в связи с

сокращением срока хранения запасов.

Эффективность использования оборотных средств

предприятий, следовательно, зависит, прежде всего, от умения управлять ими,

улучшать организацию производства и сбыта, повышать уровень коммерческой и

финансовой работы.

Особое внимание уделяется изучению причин выявленных

отклонений по отдельным видам оборотных активов и разработке мер по их

оптимизации. Так в течение анализируемого периода в ООО «Белогорское» наблюдается

снижение запасов, в 2008 году по сравнению с 2007 годом снижение составляет 3344

тыс. руб., это может быть результатом преимуществ предприятия в торговле,

рекламе, изучение спроса покупателей, наличие востребованных и ходовых

производств.

Если анализировать длительность оборачиваемости

дебиторской задолженности, можно сказать, то что в 2006 году потребовалось 10

дней для того, чтобы дебиторская задолженность превратилась в деньги, в 2007

году значение данного показателя увеличилось на 10 дня и составило 20 дней, в 2008

году значение данного показателя уменьшилось на 19 дней по сравнению с 2007

годом и уменьшилось на 9 дней по сравнению с 2006 годом и составило 1 день, что

говорит об улучшении оборачиваемости дебиторской задолженности и превращение ее

в денежные средства./17/

3. Пути повышения финансового состояния ООО «Белогорское»

на основе оптимизации структуры оборотных средств и управления дебиторской

задолженностью

3.1 Разработка мер по оптимизации структуры оборотных

средств объекта исследования

В работе проведен анализ структуры оборотных средств ООО

«Белогорское», на основе которого можно сделать следующие выводы.

В течение анализируемого периода наблюдалось уменьшение

краткосрочной дебиторской задолженности с каждым последующим годом. В конце

анализируемого периода отсутствуют краткосрочные финансовые вложения, а значит

предприятие продолжает заниматься только производственной деятельностью и не

инвестирует свои капиталы.

Одной из причин ухудшения состояния ООО «Белогорское»

может быть неправильное использование оборотного капитала: отвлечение средств в

дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели,

которые временно не имеют источников финансирования.

Следовательно, необходимо проводить мероприятия,

направленные на оптимизацию структуры оборотных средств предприятия, а именно:

- С целью улучшения финансового состояния предприятия

целесообразно проводить мероприятия по сокращению дебиторской задолженности предприятия.

Это должно привести к оптимизации структуры баланса предприятия, а

соответственно и к повышению его устойчивости в части формирования финансовых

активов.

- Отслеживание (контроль) соотношения дебиторской и

кредиторской задолженности, так как значительное превышение дебиторской

задолженности создает угрозу финансовой устойчивости предприятия и делает

необходимым привлечение дополнительных источников финансирования.

- ООО «Белогорское» можно рекомендовать увеличение доли

быстрореализуемых активов в структуре оборотных активов

- ООО «Белогорское» следует увеличить долю денежных

средств. Для этого необходимо проанализировать причину накопления запасов, провести

маркетинговый анализ по изучению спроса и предложения, рынков сбыта (что

наблюдается в 2008 году). Следует более серьезно относиться к возможностям

предприятия, увеличить поступление денежных средств не только по текущей, но и

по инвестиционной и финансовой деятельности. Это позволит укрепить

экономическое положение предприятия и снизить предпринимательский риск путем

диверсификации вложений.

- ООО «Белогорское»также требуется снизить запасы

товаров, материалов, сырья топлива до оптимальных размеров. Это возможно путем

их оптовой реализации или бартерных сделок, равномерного и частого завоза.

- На счетах в банке должны храниться минимально

необходимые суммы денежных средств, а все свободные их остатки следует

перечислять в досрочное погашение полученных кредитов, вкладывать в ценные

бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе

средств фондов специального назначения и резервов основное внимание уделяется

разработке мер по его погашению и предупреждению.

3.2 Рекомендации по управлению дебиторской задолженностью

объекта исследования

Средства, поступающие от дебиторов, являются одним из

основных источников доходов производственных предприятий. Несвоевременная

оплата покупателями своих обязательств приводит к дефициту денежных средств,

увеличивает потребность организации в оборотных активах для финансирования

текущей деятельности, ухудшает финансовое состояние. Это в свою очередь

приводит к необходимости изменения расчетных отношений между организацией и

покупателями, выработке рациональной политики предоставления кредитов и

инкассации задолженностей./18/

Для того, чтобы ООО «Белогорское» снизить рост

дебиторской задолженности и оставить ее на прежнем уровне, а так же обеспечить

возврат долгов и снижения потерь при их возврате, необходимо:

- избегать дебиторов с высоким риском неоплаты, например

покупателей, предоставляющих организации, испытывающие серьезные финансовые

трудности;

- периодически пересматривать предельную сумму отпуска

товаров в долг исходя из финансового положения покупателей;

- при продаже большого количества товаров немедленно

выставлять счета покупателям, с тем, чтобы они получили их не позднее, чем за

день до наступления срока платежа;

- при предоставлении займа или кредита требовать залог на

сумму не ниже величины дебиторской задолженности по предстоящему платежу;

- гасить задолженность путем зачета, т.е. предоставления

встречного однородного требования, замены первоначального обязательства другим

или предоставления иного исполнения долговых обязательств. /19/

Конечно, в первую очередь необходимо не допускать ООО

«Белогорское» необоснованной задолженности, роста не оплаченных в срок и

безнадежных к возврату долгов.

Заключение

Финансовый анализ представляет собой процесс изучения

данных о финансовом состоянии предприятия и оценке результатов его финансовой

деятельности.

Финансовый анализ может использоваться: как инструмент

обоснования краткосрочных и долгосрочных экономических решений, как средство

оценки целесообразности инвестиций и качества управления; как способ

прогнозирования будущих результатов./20/

Состояние и эффективность использования оборотных средств

- одно из главных условий успешной деятельности предприятия. Ограниченность

ресурсов, нестабильность рыночной экономики, инфляция, неплатежи, и другие

кризисные явления вынуждают предприятия изменять свою политику по отношению к

оборотным активам, искать новые источники пополнения, изучать проблему

эффективности их использования, их оптимальных размеров.

Подводя итог, следует отметить, что за анализируемый

период (с 2006 года по 2008 год) ключевыми стали следующие моменты:

1. Доля основных средств в общей структуре активов имела

значение 70,5%, что говорит о том, что предприятие имеет «тяжелую» структуру

активов и свидетельствует о недостаточной мобильной структуре активов,

препятствующие ускорению оборачиваемости средств ООО «Белогорское». К тому же

наблюдается положительная тенденция к росту оборотных активов.

2. Динамику изменения актива баланса можно назвать нестабильной,

в основном за счет увеличения и последующего сокращения валюты баланса за

рассматриваемый период.

3. С 2006 по 2008 год наблюдается уменьшение доли запасов

(с 0,01% до 5,8%) и уменьшение доли дебиторской задолженности (на 70,5%). Что

связано с увеличением деловой активности ООО «Белогорское» и объёмов

производства и сбыта.

4. В 2008 году величина материальных запасов ООО «Белогорское»

уменьшилась примерно в 3 раза. Это говорит о том, что оборотные активы

приобретают ликвидную форму и это влечёт за собой ускорение их оборачиваемости.

Одновременное понижение доли запасов, и уменьшение доли дебиторской

задолженности свидетельствует о подъеме производства готовой продукции и ухудшении

её сбыта. Это подтверждается тем, что в 2008 году произошло значительное

снижение запасов готовой продукции и товаров для перепродажи (с 4748 тыс. руб.

до 1503 тыс. руб.)

5. К концу 2008 года произошло значительное снижение доли

денежных средств в 1,5 раза, что говорит о снижение ООО «Белогорское» остатков

денежных средств и в 2008 году денежные средства в кассе или в пути составило 111

тыс. руб., что по сравнению с 2007 году уменьшилось на 63 тыс. руб.

6. В целом за анализируемый период оборачиваемость

оборотных активов увеличилась с 1 оборота до 3 оборотов, что в основном вызвано

подъемом производства и увеличением выручки от продаж, увеличением общей массы

оборотных активов. Увеличение оборачиваемости говорит о повышение эффективности

использования ресурсов и общей рентабельности производства, а также повышении

стабильности финансового состояния предприятия.

7. Длительность оборачиваемости дебиторской задолженности

в 2006 году составила 10 дней, а в 2007 году это значение увеличилась на 10 дней

и составило 20 дней, в 2008 году значение упало до 1 дня, т.е длительность

оборота дебиторской задолженности с 2006 года увеличилась, что говорит, о том,

что предприятию необходимо 10 дней для того, чтобы дебиторская задолженность

превратилась в деньги, а в 2007 году предприятию потребовалось уже 20 дней, что

негативно сказывается на деятельности предприятия. В 2008 году длительность

оборота сокращается до 1 дня, что положительно сказывается на деятельности

предприятия.

Список использованных источников

1.

Колчин Н.В. Финансы предприятия: Учебник/ Н.В. Колчин, Г.Б. Поляк, Л.П. Павлова

и др.; Под ред. Проф. Н.В. Колчина – М.: ЮНИТИ, 2004. – 413 с.

2.

Рамоновский М.В. Финансы предприятий: учеб. для вузов / под ред. М. В.

Романовского . - СПб. : Издат дом "Бизнес-пресса", 2000. - 413 с

3.

Феоктистов, И. А. Бухгалтерский баланс (форма №1)

[Текст]/Феоктистов//Главбух.-2007.-№1,январь. – С.34-46.

4.

Шеремет, А.Д. Финансы предприятий: менеджмент и анализ [Текст] : учеб. пособие

для вузов / А.Д. Шеремет, А.Ф. Ионова.- 2-е изд., испр. и доп. - М. : ИНФРА-М,

2006. - 479 с. - (Высшее образование). - ISBN 5-16-002496-4.

5.

Гаврилова, А. Н. Финансы организаций (предприятий) [Текст] : учеб. пособие для

студентов вузов, обучающихся по специальностям "Финансы и кредит",

"Бухгалтерский учет, анализ и аудит", "Мировая экономика" /

А. Н. Гаврилова, А. А. Попов .- 4-е изд., стер. - М. : КноРус, 2008. - 608 с. :

ил., табл. - Библиогр.: с. 593-597.. - ISBN 978-5-390-00058-8

6.

Корепин, Д. Ю. Вероятностный подход к определению нормативных запасов готовой

продукции / Корепин Д. Ю. // Финансовый менеджмент. - 2007. - N 1. - С. 25-29.

- Библиогр.: с. 29

7.

Барчуков, А. В. Источники информации для предупреждения финансовых проблем /

Барчуков А. В. // Финансовый менеджмент, 2009. - N 2. - С. 13-27. - Библиогр.:

с. 27.

8.

Заров, К. Г. Управление дебиторской задолженностью: оценка экономического

эффекта от предоставления коммерческого кредита при условии увеличения

закупаемой партии товаров / Заров К. Г. // Финансовый менеджмент. - 2008. - N

3. - С. 3-19. - Библиогр.: с. 19

9.

Бариленко В. И. Анализ финансовой отчетности [Текст] : учеб. пособие для вузов

/ В. И. Бариленко [и др.] ; под общ. ред. В. И. Бариленко. - М. : КноРус, 2005.

- 416 с. - Библиогр.: с. 415-416. - ISBN 5-85971-098-4.

10.

Мездриков Ю.В. Анализ источников формирования оборотного

капитала//Экономический анализ: теория и практика – 2007. - №8. – С. 14-18

11.

Анализ оборачиваемости оборотных средств. Экономические науки 2009 №1, с. 269-272

12.

Тойкер Д. Новый взгляд на оборачиваемость// Финансовая политика. – 2003. - №3.

– С. 66-71

13.

Готовчиков И. Ф. Практические предложения по оптимизации управления финансовой

деятельностью российских предприятий// Финансовый менеджмент. – 2008. - №2. –

с. 20-24

14.

Макушева О.Н. Оптимизация структуры оборотных активов// Финансовый менеджмент.

– 2009. - №3. – с. 15-17

15.

Радионов, Р. А. Нормирование запасов и оборотных средств на предприятии в

условиях рыночной экономики / Р. А. Радионов // Экономический анализ: теория и

практика. - 2007. - N 12. - С. 44-53.

16.

Шуляк, П. Н. Финансы предприятия [Текст] : учеб. для вузов / П. Н. Шуляк. - М.

: Дашков и К, 2005. - 712 с - ISBN 5-94798-506-3.

17.

Степанова Г.Н. Совершенствование финансово-экономической деятельности

предприятия на основе управления денежными потоками/Степанова Г.Н.//

Бухгалтерский учёт в издательстве и полиграфии. – 2007. - №30. – С. 17-21

18.

Ковалев, В. В. Финансы организаций (предприятий) [Текст] : учеб. для вузов / В.

В. Ковалев, Вит. В. Ковалев . - М. : Проспект, 2005. - 352 с. ISBN

5-482-00282-9

19.

Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью/

Мездриков Ю.В.//Экономический анализ: теория и практика. – 2008. - №5.- С.

39-43

20.

Попова, Р. Г. Финансы предприятий [Текст] / Р. Г. Попова, И. Н. Самонова, И. И.

Добросердова .- 2-е изд. - CПб. : Питер, 2007. - 208 с - ISBN 5-469-01568-8

|