Курсовая работа: Венчурное инвестирование в России: проблемы развития

Курсовая работа: Венчурное инвестирование в России: проблемы развития

Аттестационная (выпускная) работа

Российская академия государственной службы при

Президенте Российской Федерации

1. Введение.

Венчурное

инвестирование является специфическим финансовым инструментом, призванным быть катализатором

развития отраслей, характеризующихся высокой добавленной стоимостью и динамично

растущими (новыми) рынками, к особенностям которого можно отнести следующие

положения:

инвестиции

производятся в обмен на долю акционерного капитала в компании на ранних стадиях

ее развития;

инвестиции

поступают в компанию (а не другим акционерам) и финансируют проект ее роста и

развития;

задачей

инвестора является обеспечение быстрого роста стоимости и капитализации

бизнеса;

инвестор,

становясь акционером, не требует залогового обеспечения своих вложений,

принимает на себя все риски успешной реализации проекта наряду с другими

акционерами, но при этом ожидает высокую доходность;

срок

«пребывания» инвестора в компании - от 2 до 5 лет;

в

дополнение к инвестициям компании используют опыт, компетенции и связи

инвесторов;

возврат

средств осуществляется в конце инвестиционного периода в виде возросшей в цене

доли инвестора в компании, которая должна быть продана на публичном рынке или

стратегическому инвестору.

Для

реализации инвестирования венчурный инвестор решает следующие задачи:

Осуществляет

поиск и отбор компаний, привлекательных для совершения венчурных инвестиций с

точки зрения потенциала роста стоимости.

Проводит

тщательное изучение финансового и юридического состояния отобранной компании,

оценивает стоимость компании на настоящий момент и прогнозирует ее будущую стоимость

для окончательного принятия решения об инвестировании.

Осуществляет

венчурные инвестиции.

Способствует

росту и развитию проинвестированной компании с целью увеличения ее стоимости.

Осуществляет

выход из инвестиций по окончании инвестиционного периода.

Достоинства

венчурного инвестирования, как основного источника финансирования в сфере

малого и среднего инновационного бизнеса, заключаются в его двух особенностях:

Развивающееся

предприятие может получить инвестиции тогда, когда иные финансовые источники

воздерживаются от рискованных вложений (в условиях отсутствия устойчивых

потоков наличности и залогового обеспечения).

Этот

вид финансирования в большей мере, чем любой иной устраняет противоречия между

инвестором и предпринимателем, поскольку в его природе заложены основы для

объединения целей и задач по увеличению стоимости бизнеса как для

предпринимательства - общественно-полезного вида деятельности, так и для

капитала - средства реализации предпринимательства.

В

общем случае, к субъектам венчурного предпринимательства относятся:

инвестиционные

институты (законодательство, обычаи, институциональный сектор – фонды прямых

инвестиций и венчурного капитала, и неинституциональный (неформальный) сектор –

частные инвесторы («бизнес-ангелы»));

объекты

инвестиций (частные компании, акции которых не обращаются на фондовом рынке).

2. История венчурного финансирования [1]

Несмотря

на то, что в прошлом существовали и другие похожие механизмы инвестирования,

отцом современной индустрии венчурного капитала принято считать генерала

Джорджиза Дориота, который в 1946 г. основал Американскую Корпорацию

Исследований и Развития (АКИР), величайшим успехом которой стала Диджитал

Эквипмент Корпорейшн. Когда Диджитал Эквипмент разместила свои акции на бирже в

1968 году, она обеспечила АКИР рентабельность 101 % в год. 70 тысяч долларов,

которые АКИР инвестировала в Диджитал Корпорейшн в 1959 году, имели уже

рыночную стоимость 37 миллионов долларов в 1968 году. Принято считать, что

первой компанией, которая была создана венчурным финансированием, является

Фэйрчайлд Семикондактор, основанная в 1959 году фирмой Венрок Эсоушиэйтс. До

Второй Мировой Войны инвестиции в форме венчурного капитала были главным

образом сферой влияния состоятельных частных лиц и обеспеченных семей. Одним из

первых шагов к управляемой на профессиональной основе венчурной индустрии стал

Закон «Об инвестициях в малый бизнес» 1958 года. Этот закон позволял Агентству

по делам малого бизнеса США лицензировать частные компании, инвестирующие в

малый бизнес (КИМБы), с целью упростить процесс финансирования и руководства

малыми предприятиями США. В данном законе затрагивались вопросы, поднятые в

докладе Совета Федеральной Резервной Системы США к Конгрессу, в котором было

отмечено, что на рынке капиталов для долгосрочного финансирования малого

бизнеса, нацеленного на развитие, существовал большой пробел. Главной задачей

программы КИМБ была и на сегодняшний момент остается упрощение процесса

привлечения капитала через экономическую систему, с целью финансирования

небольших новаторских компаний для того, чтобы простимулировать развитие

экономики США. В целом, венчурный капитал тесно связан с технологически

новаторскими предприятиями, главным образом предприятиями Соединенных Штатов. В

связи со структурными ограничениями, наложенными на американские банки в 1930-х

гг., в США не было индустрии частных торговых банков. Эта ситуация была

довольно уникальна для развитых стран. И только лишь в 1980-х гг. известный

экономист Лестер Сароу раскритиковал финансовое законодательство США за

неспособность поддержать какой-либо торговый банк, кроме тех, которыми

управляет Конгресс в форме проектов, финансируемых из федерального бюджета. Он

утверждал, что банки управляемые Конгрессом были крупные по размерам, выполняли

политические задачи и, в связи с этим, слишком сильно концентрировались на

национальной обороне, жилищном хозяйстве и на таких областях со

специализированными технологиями, как исследования в космосе, сельском

хозяйстве и аэрокосмической промышленности. Работа американских инвестиционных

банков ограничивалась лишь осуществлением сделок по слиянию и поглощению

компаний, выпуском долевых и долговых ценных бумаг, и, часто, сделками,

связанными с распадом промышленных концернов с целью получить доступ к их

пенсионным фондам, либо с целью распродать их инфраструктурный капитал, получив

при этом большие доходы. Недоработки законодательства в этой области были

подвергнуты серьёзной критике. К тому же, эта промышленная политика отличалась

от политики других промышленно развитых стран, в особенности Германии и Японии,

которые в этот период укрепляли свои позиции на мировых рынках

автомобилестроения и бытовой электроники. Однако, в отличие от США, эти страны

становились более зависимыми от центрального банка и от оценок всемирно

известных ученых, чем от распыленного метода расстановки приоритетов

правительством и частными инвесторами.

Развитие

Кремниевой долины

Во

время медленного роста в 1960-х -начале 1970-х венчурные фирмы сфокусировали свои

инвестиции главным образом на компаниях на начальной стадии развития и на

стадии расширения. Как правило, эти компании использовали достижения в

электронных и информационных технологиях, а также в технологиях в области

медицины. В результате, венчурное финансирование стало синонимом финансирования

технологий. В 1974 году венчурные фирмы пережили временный спад из-за того, что

рухнула фондовая биржа, и, естественно, инвесторы настороженно относились к

этому новому типу инвестиционного фонда. Однако уже показатели 1978 года стали

рекордно высокими для венчурного капитала. Доходы этой индустрии в 1978 году

составил 750 миллионов долларов.

Спады

и подъемы 80-х

В

1980 законодательство позволило пенсионным фондам инвестировать в

альтернативные виды капиталов, такие как венчурные фирмы. В 1983 году произошел

бум — американский фондовый рынок резко увеличился, а число первичных

размещений акций на бирже впервые за всю историю Соединенных Штатов превысило

100. В этом же году была основана большая часть крупнейших и самых успешных

фирм, функционирующих сегодня. На протяжении 80-х гг. ХХ века в связи с большим

количеством первичных размещений акций, а также неопытности многих менеджеров

венчурных фондов, возврат от венчурного капитала был очень низким. Венчурные фирмы

сокращали издержки, усердно работая, для того, чтобы сделать свои портфельные

компании успешными.

Бум

Интернет-компаний

В

конце 1990-х произошел бум всемирно известных венчурных фирм, находящихся на

Сэнд Хилл Роуд — в области залива Сан-Франциско. Было проведено огромное

количество крупных IPO, и решающим фактором для получения выгод от этих IPO был

доступ к «дружественным и семейным» акциям. На этой стадии у обычных инвесторов

не было бы никаких шансов инвестировать капитал по цене исполнения опциона Обвал

на американской фондовой бирже NASDAQ, а также резкий спад в сфере технологий,

начавшийся в марте 2000 года, всколыхнули некоторые венчурные фонды из-за

губительных потерь от переоцененных и недоходных «стартапов» — недавно

открывшихся компаний. К 2003 году многие фирмы были вынуждены «списать»

компании, в которые они инвестировали несколькими годами ранее, в связи с чем

многие фонды оказались «под водой» (рыночная стоимость их портфельных компаний

была ниже инвестированной стоимости). Венчурные инвесторы начали искать пути

снижения высокого уровня обязательств, которые они давали венчурным фондам. К

середине 2003 года венчурная индустрия сократилась примерно до 50 % ее

современных размеров. Тем не менее, ежеквартальный обзор венчурных инвестиций

MoneyTree Survey, осуществляемый компанией PricewaterhouseCoopers, показывает,

что общая сумма венчурных инвестиций остаётся на одном уровне с 2003 года до

второго квартала 2005 года. Оживление деятельности Интернет компаний

(произошедшее благодаря таким сделкам, как приобретение компанией eBay

ip-телефонной сети Skype, приобретение веб-сайта MySpace компанией News

Corporation, а также очень успешное IPO компании Google помогло возродить

венчурную индустрию.

3. Распределение ролей в венчурной фирме

Главные

партнеры венчурной фирмы (которых также называют венчурными капиталистами)

являются руководителями, другими словами, они — профессионалы инвестиционного

бизнеса. Их карьерный опыт может варьироваться, но в большинстве своем эти

партнеры являлись генеральными директорами в компаниях подобных тем, которые

финансирует их партнерство. Инвесторов венчурных фондов называют партнерами с

ограниченной ответственностью. Эта группа инвесторов состоит из очень

состоятельных лиц и институтов, обладающих крупными суммами наличного капитала,

таких как государственные и частные пенсионные фонды, университетские

финансовые фонды, страховые компании, и из посредников объединенных инвестиций.

Другие посты в венчурной фирме представлены венчурными партнерами и временно-участвующими

предпринимателями (ВУП). Венчурные партнеры предлагают сделки и получают

прибыль только с тех сделок, над которыми они работают (в отличие от главных

партнеров, которые получают прибыль со всех сделок).

4. Структура венчурных фондов[2]

Большинство

венчурных фондов существуют от 5 до 7 лет. Эту модель впервые успешно применили

фонды Кремниевой долины в 1980-х гг. для обширного инвестирования в

технологические тенденции, но только в период доминирования, с целью снижения

подверженности управленческому и маркетинговому рискам любой частной фирмы или

ее продукции. В таком фонде инвестор имеет определённые обязательства перед

этим фондом, которые венчурные капиталисты со временем «начинают проклинать»,

пока фонд осуществляет инвестиции.

5. Объекты инвестиций[3]

Венчурные

капиталисты могут быть универсальными или узкоспециализированными инвесторами в

зависимости от своей инвестиционной стратегии. Универсальными инвесторами

называются венчурные капиталисты, инвестирующие в различные отрасли промышленности,

или в компании, в различных географических местоположениях, или в различные

стадии жизненного цикла компании. В качестве альтернативы, инвесторы могут

специализироваться в одной или двух отраслях промышленности или инвестировать

только в компании на определенной географической территории. Не все венчурные

капиталисты инвестируют в «старт-апы». В отличие от венчурных фирм, которые

инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок

к этому инвестируют в компании на различных стадиях делового жизненного цикла.

Венчурный капиталист может инвестировать, прежде чем появится реальный продукт

или прежде чем компания будет организована (так называемое «посевное

инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на

первой или второй стадии развития, которое также называют «ранним

инвестированием». Венчурный капиталист также может обеспечить необходимое

финансирование, чтобы помочь компании перерасти критическую финансовую массу и

стать более успешной («финансирование на стадии расширения»). Венчурный

капиталист может инвестировать средства в течение всего жизненного цикла

компании, и поэтому некоторые фонды фокусируются на инвестировании в компании

на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания

переросла «критическую массу» и привлекла общественность к финансированию через

приобретение акций на бирже. В качестве альтернативы, венчурный капиталист

может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и

выход учредителям компании. Некоторые венчурные фонды, напротив,

специализируются на поглощении, реформировании или рекапитализации акционерных

компаний открытого и закрытого типа, являющихся привлекательными для

инвесторов. Существуют различные венчурные фонды: те, которые широко

диверсифицируются и инвестируют в компании в различных отраслях промышленности,

начиная с полупроводников, программного обеспечения, и кончая розничной

торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной

технологии. Пока инвестиции в высокие технологии составляют большую часть

венчурного инвестирования США в связи с чем венчурная индустрия привлекает к

себе много внимания. Венчурные капиталисты также инвестируют в компании,

работающие в сфере строительства, промышленного производства, бизнес услуг и т.

д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие

фокусируются на инвестициях только лишь в «социально ответственные» стартовые

предприятия. Венчурные фирмы бывают различных размеров, от небольших компаний,

специализирующихся на семенном финансировании с оборотом в несколько миллионов

долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала

более миллиарда долларов. Общим знаменателем во всех этих видах венчурного

инвестирования является то, что венчурные капиталисты — это непассивные

инвесторы. Они проявляют активный и надлежащий интерес к консультированию,

руководству и развитию компаний, в которые они инвестировали. Они хотят

увеличить стоимость за счет своего опыта в инвестировании в десятки и сотни

компаний. Некоторые венчурные фирмы успешно создают синергетический эффект

между различными компаниями, в которые они инвестировали. Например, одна

компания, у которой есть отличная программа, но нет нормальной дистрибьютероской

технологии, может быть скооперирована с другой компанией или ее руководством в

венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

6. Оплата труда[4]

В

обычном венчурном фонде главные партнеры получают ежегодные выплаты в размере 2

% от вложенного в фонд капитала и 20 % от чистой прибыли фонда (так называемое соглашение

«два и двадцать», сопоставимое с другими выплатами в большинстве хеджевых

фондов). В связи с тем, что у фондов может закончиться капитал еще до конца

своего существования, крупные венчурные капиталисты вкладывают деньги в

несколько фондов одновременно, что позволяет более крупной фирме сохранить

специалистов на всех стадиях развития фирм и почти постоянно функционировать.

Небольшие фирмы обычно процветают и терпят крах вместе со своими

первоначальными промышленными контрагентами. К тому времени как фонды уходят из

бизнеса появляется совершенно новое поколение технологий и людей, которых

генеральные партнеры могут не знать в достаточной степени, и поэтому разумнее

осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться

инвестировать больше в индустрию и людей, с которыми партнеры уже знакомы.

7. Мобилизация венчурного капитала

Венчурный

капитал подходит не всем предпринимателям. Венчурные капиталисты обычно очень

тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может

инвестировать всего лишь в одну из четырёх сотен представленных ему

возможностей. Фонды больше всего заинтересованы в рисковых предприятиях,

обладающих высоким потенциалом роста, так как только такие возможности

вероятнее всего обеспечат финансовый возврат и успешный выход в течение

необходимого периода времени (как правило, 3-7 лет), ожидаемого венчурными

капиталистами. Потребность в высоких доходах превращает венчурное

финансирование в дорогостоящий источник капитала для компаний, и самый

подходящий для предприятий, которым необходим огромный стартовый капитал, и

которые нельзя профинансировать более дешёвыми методами, таким как долговое

финансирование. Наиболее часто это происходит с нематериальными активами,

такими как программное обеспечение и другие виды интеллектуальной

собственности, ценность которых еще не проверена. В свою очередь это объясняет,

почему венчурный капитал больше всего превалирует в быстро развивающихся

технологических отраслях, а также в биотехнологических отраслях. Если у

компании имеются те качества, которые необходимы венчурным капиталистам, такие

как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм

учредителей, хороший потенциал для выхода из инвестиционного проекта до

окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то

ей будет проще мобилизовать венчурный капитал.

8. Альтернативы венчурному капиталу

Из-за

жестких требований к потенциальным инвестициям венчурных капиталистов многие

предприниматели ищут источники начального финансирования со стороны

«бизнес-ангелов», у которых будет больше желание инвестировать в рисковые и

вместе с тем перспективные проекты, или у которых ранее сложились хорошие

отношения с данным предпринимателем. Более того, многие венчурные фирмы всерьез

будут расценивать осуществление инвестиций в неизвестные им стартовые компании,

только при условии, что последние смогут доказать хотя бы некоторые

преимущества своей технологии, товара или услуги над другими аналогами. Для

того чтобы этого добиться, или даже для того, чтобы избежать разводняющего

эффекта от получения финансовых ресурсов до доказательства этих преимуществ,

многие стартовые компании начинают искать способы самофинансирования. Они это

делают до того момента, пока они не смогут обратиться к внешним инвесторам,

таким как венчурные капиталисты или бизнес-ангелы, и пока не будут иметь за

спиной более высокий уровень доверия. Эта практика называется самообеспечением.

Со времен бума Интернет компаний и до сих пор идут споры о том, что образовался

разрыв между инвестициями со стороны друзей и семьи, которые обычно варьируются

от 0 до 250 тыс. долларов, и суммами, которые предпочитают вкладывать

большинство венчурных фондов — 2-5 млн долларов. Этот финансовый разрыв

усиливается, так как некоторые успешные венчурные фонды уже привыкли вкладывать

крупные суммы денег и поэтому ждут от компаний-реципиентов большей активности в

поиске инвестиционных возможностей. Этот «разрыв» часто заполняется

бизнес-ангелами. По оценкам Национальной Ассоциации Венчурного Капитала,

последние сейчас инвестируют в США более 30 млрд долларов в год.[5]

Для сравнения, организации венчурного

финансирования вкладывают 20 млрд долларов в год. Компании, работающие в тех

сферах, где активы можно эффективно секьюритизировать, потому что они надежно

генерируют будущие потоки денежных доходов или имеют хороший потенциал для

перепродажи в случае потери права выкупа, могут брать займы для финансирования

своего роста под меньшие проценты. Хорошим примером служат капиталоемкие

отрасли, такие как добывающая и обрабатывающая. Оффшорное финансирование

осуществляется через специальные венчурные трасты, которые пытаются применять

секьюритизацию в структурировании гибридных мульти-рыночных сделок через

специализированные подразделения предприятия — отделы корпорации, созданные

специально с целью финансирования

9. Формирование и развитие венчурного инвестирования

Формирование

и развитие института венчурного предпринимательства и инфраструктуры

финансирования для поддержки инновационных мероприятий на ранних этапах

является сложным процессом, зависящим от многих благоприятных условий и

требующим эффективного распределения и рециркуляции капитала. Развитие

национальной индустрии венчурного капитала, как правило, пользуется

государственной поддержкой в качестве компонента общей инновационной политики

роста. Адресные меры государственного вмешательства играют важную роль в

формировании динамично развивающейся индустрии венчурного капитала. Успешный

мировой опыт определяет роль государства и государственных программ поддержки

развития венчурного предпринимательства в качестве катализатора запуска

венчурного процесса в стране. Так было в США (SBIC), Финляндии (SITRA), в

Израиле (Yozma) и почти во всех развитых странах.

Венчурный

бизнес во всем мире это сплав свободы творчества, свободы предпринимательства,

здоровой жажды наживы, тех самых сил, которыми и славится капитализм, ради

которого мы и переключались с одной модели развития на другую. Поэтому, на мой

взгляд, сегодня главная проблема для развития венчурной индустрии это не

проблема денег, а проблема мозгов. На самом деле до сих пор мы не смогли за эти

15 лет эти механизмы капитализма задействовать в той степени, чтобы люди хотели

применять лучшее, хотели быть наиболее конкурентными. Мешает этому несколько

простых вещей.

Во-первых,

менталитет, оставшийся нам с прошлого времени, что неприлично стремиться к

наживе, что все-таки это нехорошо. К сожалению, практика мира показывает, что

без такого стремления не получаются ни инновации, ни модель роста, связанная с

ними.

Во-вторых,

– это то, что, конечно, прошлое 15-летие было тяжелым, и появились пессимизм,

отсутствие веры в себя, и одновременно наивная вера в чудо. Понятно, что эти

вещи преодолимы, но это требует времени, и здесь опять очень интересна мысль,

которая высказывалась руководством о том, что страна должна восприниматься

всеми ее гражданами как лучшая для жизни. На самом деле это очень хорошее

условие для развития нашей венчурной индустрии, если это произойдет.

Надо

сказать, что государство всегда достаточно много (и с самого начала, с 1993

года) делало для того, чтобы венчурную индустрию развивать. Не все это

заметили, но на самом деле есть фонды РФФИ и РФТИ, которые были созданы в 1993

году.

Развитие

рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес

финансированием, которое сегодня не могут предложить банки и другие институты

развития в виду различных причин. Кроме того, вместе с деньгами венчурных

фондов компании получают и их управленческий и коммерческий опыт, накопленный

на множестве других проектов: в области финансового управления (финансовый учет

и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания

системы корпоративного управления и т.д. Деятельность фондов направлена на

повышение стоимости проинвестированных компаний за счет роста

конкурентоспособности. Известны данные статистического исследования профессора

Ноттингемского университета Майка Райта по 4877 промышленным предприятиям мира:

производства, куда приходили фонды, повышали производительность труда на

50–90%.

Проинвестированные

венчурными фондами компании, как правило, развиваются быстрее рынка, что

способствует общему повышению благосостояния и развитию экономики страны, а

также созданию новых рабочих мест. Например, в США - на родине индустрии прямых

и венчурных инвестиций – в компаниях, развивающихся на средства фондов,

работает до 11% от общего числа занятых в экономике. При этом объем рынка

прямых инвестиций в США достигает рекордных 10% от ВВП. Это самый высокий

показатель в мире. Для сравнения, рынок прямых и венчурных инвестиций Швеции

составляет порядка 1,4% от ВВП, в то время как в России он достигает менее

0,006% или порядка $6 млрд. [6]

Индустрия

прямого и венчурного капитала занимает важную позицию в комплексе мер по

переходу на модель инновационного развития и повышению конкурентоспособности на

глобальном рынке, так как способствует стимулированию экономики путем активного

инвестирования и поддержки бизнеса с высоким потенциалом роста в существующих и

новых секторах промышленности и сферы услуг.

Одна

из важных ролей венчурной индустрии состоит в следующем:

перераспределение

финансовых ресурсов в масштабах экономики благодаря определенным преимуществам,

таким как оперативность принятия инвестиционных решений, тщательная оценка

рисков и отсутствие субъективистских подходов в распределении финансовых

ресурсов;

создание

новых коммерчески успешных инновационных предприятий, являющихся катализатором

роста отраслей с высокой добавленной стоимостью и повышения

конкурентоспособности экономики;

создание

дополнительных рабочих мест для высококвалифицированного персонала в новых

инновационных сферах;

обеспечение

долгосрочных результатов развития компаний, благодаря более ясному

стратегическому видению с четким и сфокусированным операционным контролем;

обеспечение

высокого уровня корпоративного управления, системы стандартов и

профессионализма в проинвестированном бизнесе.

повышение

нормы прибыли в экономике в целом, так как в венчурном бизнесе она всегда выше

средней по стране и отрасли.

Задача

перевода России на инновационный путь развития требует укрепления действующих и

создания дополнительных институтов развития экономики, в том числе и

ускоренного формирования института венчурного финансирования.

По

мнению экспертов, из 50–55 так называемых макротехнологий, которые определяют

техническое могущество государств сегодня, наша страна полностью

конкурентоспособна лишь по пяти-шести направлениям, еще по семи-восьми

отставание от лидеров не критично. Следовательно, целесообразно для усиления

конкурентоспособности российской экономики сосредоточиться на определенном

этапе на поддержке инвестирования в наиболее развитые направления, отказавшись

или ограничив инвестирование в отстающие.

В

первое пятилетие нового века было осознано, что российские

высокотехнологические инновационные компании на ранней фазе не вызывают

интереса у профессиональных российских и зарубежных прямых инвесторов. Не

получая достаточной финансовой поддержки, новые инновационные проекты не

развиваются или даже "закрываются", не имея возможности для развития,

что снижает конкурентоспособность страны. Поэтому рынок венчурных инвестиций в

России, который находится на этапе становления, требует (как это было и в

других странах на данном этапе) участия государства – для создания адекватных

институтов венчурного инвестирования. Важной задачей при этом является

определение путей комплексного развития венчурной индустрии и повышения роли

государственного участия в ее становлении. Также не менее важным является

определение роли и частного бизнеса в развитии национальной венчурной

индустрии.

10. Частно-государственное партнерство в венчурном

финансировании

В

России венчурная индустрия была привнесена извне в начале 1990-х годов. Ее

возникновение стало следствием не инициативы, откликающейся на внутренние

потребности развития местного предпринимательства и рынка, а результатом

политико-административных решений, за которыми стояло стремление международных

финансовых институтов развития содействовать трансформирующейся экономике

страны в становлении рыночных институтов.

В

последние годы российская экономика становится все привлекательнее для фондов

прямых и венчурных инвестиций. Приоритетные направления государственной

политики, нацеленные на формирование благоприятной среды для развития малых и

средних компаний (в том числе высокотехнологичных), а также в целом

положительная динамика развития российской экономики приводят к тому, что для

прямых и венчурных инвесторов в России создаются все более выгодные условия для

деятельности.

Первые

усилия по формированию института венчурного инвестирования, как важнейшего

элемента модели инновационного развития на основе партнерства бизнеса и

общества, были предприняты в России еще в 1992 году и продолжались с

нарастающими темпами в течение всех последующих лет. Период 2005–2006 годов явился

этапом существенной активизации усилий Правительства Российской Федерации по

развитию института венчурных инвестиций в стране на основе механизмов

частно-государственного партнерства.

Основными

событиями на российском инвестиционном рынке в последний период являлись:

Создание

Венчурного инновационного фонда (ВИФ);

Создание

региональных венчурных фондов для инвестиций в малые предприятия

научно-технической сферы, создаваемые на основе партнерства федеральных и

региональных властей с бизнесом.

Разработка

основы для создания ОАО "Российский инвестиционный фонд

информационно-коммуникационных технологий" (ОАО "РИФИКТ").

Формирование

концепции создания ОАО "Российская венчурная компания" (ОАО

"РВК") и организация ее деятельности.

Создание

особых экономических зон (ОЭЗ).

Создание

технопарков в сфере ИТ.

Кроме

того, в течение 2005 года Министерством экономического развития и торговли РФ

(МЭРТ) проводилась работа по определению наиболее оптимальной для деятельности

фондов правовой формы. При этом была выбрана единственная приемлемая в то время

форма "Закрытого паевого инвестиционного фонда" (ЗПИФ), основным

недостатком которой является невозможность использования формы

"Commitment" – формирование фонда из финансовых обязательств

инвесторов и перечисление денег в фонд по мере одобрения проектов для

инвестирования, а не путем непосредственного перечисления денег в фонд заранее,

при его создании. Отсутствие этой формы значительно увеличивает риски

инвесторов и отвлекает управляющую компанию на решение задачи управления

активами. Кроме того, форма ЗПИФ требует существенных финансовых затрат на

постоянную оценку портфеля, что при незначительном объеме фонда существенно

увеличивает операционные затраты и снижает объем средств для инвестирования.

Для

региональных венчурных фондов, создаваемых с участием государства, впервые было

применено ограничение доходности на государственный капитал, что, после

применения и для фондов, создаваемых с участием РВК, стало основным финансовым

рычагом для привлечения частного капитала для венчурных инвестиций. К лету 2007

года были проведены тендеры по выбору управляющих компаний и создано около 20

региональных венчурных фондов инвестиций в малые предприятия в

научно-технической сфере.[7]

Несколько

слов о том, каков же этот рынок, рынок прямых и венчурных инвестиций в России.

Особенности

венчурного инвестирования.

Инвестиции

производятся в обмен на долю акционерного капитала в компанию на ранних

стадиях, это венчурные инвестиции. Инвестиции поступают в компанию и

финансируют проект ее роста. Задачей инвестора является обеспечение быстрого

роста капитализации бизнеса. Инвестор не требует залогового обеспечения,

которое не могут обеспечить малые инновационные компании, он берет риск на

себя. Срок пребывания инвестора в компании от двух до пяти лет, в некоторых

случаях даже больше. В дополнение к инвестициям компания использует опыт

инвестора и его связи для быстрейшего роста своего бизнеса.

Функции

венчурного инвестора.

Эффективность

при распределении финансовых ресурсов в масштабах всей экономики благодаря

оперативности. Отсутствие лоббирования и субъективистских подходов. Создание

новых коммерчески успешных инновационных предприятий, которые, повторю,

являются катализатором роста инновационной экономики. Поддержка развития

компаний с высоким потенциалом роста именно на ранних стадиях, в то время когда

иные источники недоступны для компании. И, конечно, создание многих и многих

рабочих мест через развитие инновационных компаний. Последняя статистика

показывает, что более миллиона рабочих мест в Европе создано с помощью

венчурного капитала.

Посмотрим,

а что же у нас в стране? Возьмем 2006 год. В России около 100 различных

инвестиционных институтов, которые обладают достаточным количеством капитала,

это более 6 млрд. долларов, и его можно использовать. Конечно, часть

инвестируется в компании на более поздних стадиях, но есть достаточно средств,

которые можно использовать в них на ранних стадиях развития.

Источники

капитала в этих фондах. [8]

Отмечу:

российские источники – 24 процента. Некоторое время назад, в 1994 году, когда

появились первые венчурные фонды в России в рамках специальной программы

Европейского банка реконструкции и развития, эта цифра была 3 процента, может

быть, даже меньше. А сейчас наш прогноз говорит о том, что через пару лет 35 процентов

капитала будет чисто из российских источников. Кто же дает из российских

источников деньги в венчурные фонды? В основном, конечно, это институциональные

инвесторы: частные лица, государственные агентства, промышленные предприятия.

Банки, пенсионные фонды, к большому сожалению, до последнего времени или вообще

не работали на этом рынке, или очень слабо себя позиционировали, не проявляли

интерес к этому капиталу, к этому инструменту. Но надо отметить, что в

последний год и банки, и пенсионные фонды стали создавать венчурные фонды,

используя те ресурсы, которые у них есть.

Зарубежные

источники. [9]

Помните,

более 70 процентов зарубежных источников? Здесь мы посмотрим: институциональные

инвесторы (больше 70 процентов) — банки и частные лица, примерно так же, как и

у нас. Так как частные лица в последнее время активизировались, мы с

Торгово-промышленной палатой в прошлом году выступили инициаторами по созданию

ассоциации или союза "бизнес-ангелов" России. Уже год эта ассоциация

функционирует, мы за ней тщательно наблюдаем, посмотрим, каких результатов она

достигнет в следующем году. Что же делается в Европе, откуда поступает капитал?

Банки 14 процентов, пенсионные фонды 27 процентов своих средств поставляют в

венчурные фонды.

Самое

интересное для инновационных компаний – это малые фонды. У них (41 фонд, 35

управляющих компаний по статистике 2006 года) небольшая общая капитализация —

полмиллиарда долларов. Но именно они важны для малых инновационных компаний,

которые в начале своего развития не нуждаются в больших капиталах, но очень

нуждаются в малых для того, чтобы развиваться и не сойти с дистанции.

Куда

же и в какие компании наши инвесторы инвестируют? Вы видите, что приоритет —

компании расширения. Конечно, когда компания долго присутствует на рынке, она уже

все знает, у нее стабильный бизнес, ее деятельность можно просчитать. Конечно,

инвесторы здесь менее рискуют. Но, тем не менее, инвесторы, работающие на

российском рынке, все-таки стали обращать внимание и на инновационные компании.

Что

творится в Европе? В Европе самое большое – это выкуп, это уже совсем поздняя

стадия. Start up и компания на ранней стадии – около 8 процентов. То есть если

не обращать внимания на величину в рублях или в долларах, то в процентном

отношении мы идем почти "ноздря в ноздрю". Но в долларах, к

сожалению, мы сильно разнимся. Позволю себе несколько статистических цифр.

2006

год продемонстрировал в Европе рост доверия инвесторов к европейской индустрии

прямых инвестиций венчурного капитала, который выразился в рекордной сумме мобилизованного

фондами средств – 112 млрд. евро было собрано в прошлом году, что существенно

превысило цифру 2005 года, когда было 72 миллиарда. Осуществленные инвестиции

также вышли на рекордный уровень, достигнув суммы 71 млрд. евро, в 2005 году

было инвестировано 47 миллиардов.[10]

Америка

– родина венчурного предпринимательства. В 2007 году венчурные капиталисты США

мобилизовали капитал на сумму 35 млрд. долларов. Из них 9,7 млрд. долларов были

сфокусированы для инвестиций в компании на ранних стадиях развития, из которых

на посевную стадию было вложено 1,2 млрд. долларов. Конечно, цифры

впечатляющие, но и возраст индустрии в США и странах Европы намного старше, чем

в России.

Распределение

объемов инвестиций по отраслям. В России потребительский рынок и

телекоммуникационный сектор, конечно, являются приоритетом. И в этом мы ничем

не отличаемся, и не отстаем от того, что делается в Европе. Конечно, все

остальные отрасли хотелось бы видеть более привлекательными для инвесторов или

видеть в них большее количество инвесторов, как в Европе. Но вы посмотрите:

потребительский рынок и телекоммуникации здесь тоже приоритетные. То есть мы

идем, используя опыт европейских инвесторов, и когда нам будет 25 лет, я думаю,

мы, может быть, эти цифры даже перепрыгнем.

Число

профинансированных компаний. Конечно, 60 компаний в год – это смешно. Но

учтите, что нашему венчурному предпринимательству 10 лет, это очень юный

возраст. Через 25 лет, думаю, мы будем уже оперировать европейскими цифрами,

это 5–7 тыс. компаний, проинвестированных в течение года.

11. Проблемы венчурного инвестирования в России [11]

Среди

трудностей, с которыми сталкиваются венчурные фонды и частные инвесторы в

России, можно назвать следующие:

Недостаточное

число компаний для венчурного финансирования:

Малое

количество привлекательных инновационных проектов с требуемой фондами

доходностью и темпами роста.

Низкий

уровень культуры корпоративного управления в малых компаниях, непонимание

особенностей стратегий инновационного развития и возможностей его

финансирования.

Необходимость

получения инвестиций в компании на стадии seed и start-up, когда большинство из

имеющихся источников финансирования из-за сверхвысоких рисков закрыты.

Готовность

большинства фондов инвестировать преимущественно в компании на поздних стадиях

– роста и расширения.

Недостаточное

присутствие венчурных фондов в регионах России.

Низкая

осведомленность или неверное представление об особенностях деятельности и

подходов венчурных фондов, особенно в регионах страны.

Недостаточное

количество специалистов с соответствующей квалификацией и опытом инвестиционного

менеджмента для работы в управляющих компаниях фондов, а также их перегрузка

из-за необходимости проведения экспертизы большого количества представляемых

для инвестирования проектов.

Трудности

с привлечением частного капитала в фонды из-за несовершенства правовой формы

ЗПИФ и несовершенства законодательства в области доверительного управления

(отсутствия понятия фидуциарной ответственности).

Несоответствие

и неподчинение российского юридического поля в области регулирования

акционерных отношений традициям международного права, в случае венчурных

инвестиций, ориентированного на англо-саксонскую, а не романскую (как в нашей

стране) системы права.

Малый

размер капитала некоторых фондов, что делает их непривлекательными для

управляющих компаний международного уровня, не видящих возможности покрытия

управленческих затрат (повышенных за сет использования формы ЗПИФ), что

приводит к использованию специалистов недостаточной квалификации.

Современная

ситуация в России

В

бывшем Советском Союзе технологиям, в особенности их военным и космическим

применениям, уделялось самое пристальное внимание. Именно в этих отраслях было

сконцентрировано большинство материальных и человеческих ресурсов. На

финансирование исследований и разработок в Советском Союзе исторически направлялось

до 15% мировых затрат на аналогичные цели. 4 миллиона человек работали в

советских научно-исследовательских институтах, более 80% от их числа - в

России.

Достижения

российских организаций в разработке технических решений для Запада были несомненными

на протяжении десятилетий. Лазеры и искусственные спутники - изобретения

российской науки первыми нашли свое коммерческое применение на Западе. В

области авиастроения преимущества советских вертолетов, истребителей,

транспортных самолетов и ракет, таких как Скад, очень хорошо известны. В сфере

космических технологий - запуск и автоматическая посадка космического корабля

"Буран" и полет "Лунохода" были бы невозможны, без наличия

высокоразвитых и интегрированных технологических решений в самых разных областях

электроники и инженерии. Русские - превосходные компьютерные специалисты.

Российские

технологические ресурсы, однако, не были широко представлены в гражданских

отраслях. К примеру, несмотря на то, что телеметрия советских космических

аппаратов была очень высокого качества, существующие гражданские

телекоммуникационные системы являлись явно отсталыми. Основной причиной такого

существенного разрыва являлась командная система экономики, рассматривавшая

большинство научных достижений как секретную информацию. Эта же система не

поощряла, а напротив, зачастую просто запрещала предприятиям свободно

конкурировать на рынке. В закрытой экономической системе практически

отсутствовал импорт и существовал лишь ограниченный экспорт товаров, не имеющих

отношения к вооружению. Более того, гражданское использование технологий

чрезвычайно страдало от недостатка финансирования, поскольку львиная доля

направлялась на военные нужды.

Сегодня

деятельность научно-исследовательских институтов не является более закрытой, а

обмен информацией внутри России и между российскими и западными научными

центрами свободен. При этом централизованное финансирование научных

исследований практически приостановилось, в результате чего

научно-исследовательские институты вынуждены заниматься коммерческой

деятельностью, продвигая свои разработки на рынок и вступая в конкуренцию друг

с другом. Результаты работы этих институтов и услуги ведущих специалистов

сегодня доступны для коммерческого использования.

Развитие

рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес

финансированием, которое сегодня не могут предложить банки и другие институты

развития в виду различных причин.

В

последние годы российская экономика становится все привлекательнее для фондов

прямых и венчурных инвестиций. Приоритетные направления государственной

политики, нацеленные на формирование благоприятной среды для развития малых и

средних компаний (в том числе высокотехнологичных), а также положительная в

целом динамика развития российской экономики, приводят к созданию все более

выгодных условий для деятельности прямых и венчурных инвесторов в России.

В

России к концу 2006 года объем капитала под управлением, аккумулированный во

всех фондах, действующих на российском рынке прямого и венчурного инвестирования,

превысил 6 млрд. долл. - таким образом, прирост по отношению к предыдущему

(2005) году составил порядка 25,6%. По оценкам экспертов, на конец 2007 года на

российском рынке прямых и венчурных инвестиций было аккумулировано более 10

млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не

более 1 млрд долларов.

Вложения

в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему

относительно невелики. Доля таких инвестиций в 2006 году составила примерно

11,5% от общего объема вложенных средств, однако следует отметить двукратное

увеличение числа подобных сделок по сравнению с 2005 годом. [12]

Объем

вновь привлеченных в 2006 году средств (1,45 млрд. долл.) распределился

следующим образом:

32,5%

были собраны 7 фондами для пополнения капитала;

67,5%

- на создание 22 новых фондов.

Следует

отметить, что около 100 млн. долл. было привлечено 13 фондами, созданными в

форме закрытых паевых инвестиционных фондов особо рисковых (венчурных)

инвестиций (ЗПИФВ) (в 2005 году - 30 млн. долл.). Такая динамика связана,

прежде всего, с завершением в ряде регионов конкурсов по выбору управляющих компаний

для создаваемых по инициативе МЭРТ региональных венчурных фондов инвестиций в

малые предприятия в научно-технической сфере (высоких технологий).

Отток

капитала с рынка прямых и венчурных инвестиций в 2006 году составил порядка

172,7 млн долл., что многократно превышает данный показатель за 2005 год (10

млн долл.). Это связано с завершением работы трех фондов. Один из фондов

закрылся в связи с изменением корпоративной политики, ликвидация другого

связана отсутствием коммерчески привлекательных проектов в сфере интересов

фонда, третий фонд успешно завершил свою работу и перешел в стадию ликвидации.

Процентное

соотношение российских и зарубежных средств примерно соответствует уровню 2005

года – по-прежнему, около четверти привлеченных средств имеют российское

происхождение. Однако при сравнении с данными 2005 года можно отметить почти

трехкратное сокращение доли государственного участия в российских источниках

капиталов фондов. Одной из объясняющих причин такой динамики является

формирование одного из крупных венчурных фондов с государственным участием,

капитализация которого эквивалентна почти половине государственных средств в

структуре капитала в 2005 году.

По

оценкам экспертов, 2007 год будет характеризоваться дальнейшим ростом объема

капитала в количественном выражении, поступившего из государственных

источников. Прежде всего, это связано с созданием венчурных фондов, формируемых

из средств РВК, и региональных венчурных фондов, формируемых по программе МЭРТ.

Общая

сумма инвестиций в российские компании в 2006 году составила около 653 млн

долл., что превышает объем инвестиций за 2005 год более чем в 2,5 раза.

Инвестиционные приоритеты фондов фактически не изменились, и лидирующие позиции

сохранились за секторами телекоммуникаций, потребительского рынка и финансов.

При этом выросли в абсолютном выражении суммарные объемы сделок.

Вложения

в наукоемкие отрасли (особенно в компании ранних стадий) по-прежнему

относительно невелики. Доля инвестиций на венчурных стадиях в общем объеме

вложенных средств осталась на том же уровне – примерно 11,5% от общего объема

вложенных средств за 2006 год. Вместе с тем рост вложений в венчурные стадии в

денежном выражении по сравнению с 2005 годом увеличился в 2,6 раза. Однако

следует отметить, что количество сделок на венчурных стадиях по сравнению с

2005 годом увеличилось только в 2 раза. Возможно, данная ситуация претерпит

существенные изменения в связи с разворачиванием деятельности различных фондов

венчурных инвестиций с государственным участием, декларирующих в качестве своих

приоритетов инвестиции в компании ранних стадий из наукоемких секторов.[13]

Одной

из специфических особенностей рынка в 2006 году стали примеры инвестирования

фондами не только в отечественные компании, но и компании из стран СНГ, для

последующего вывода разработанного продукта на внутренний российский рынок. В

2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся

тенденцию "избытка" свободных средств у российских инвесторов в виду

нехватки проектов для инвестирования, высоких рисков и т.д.

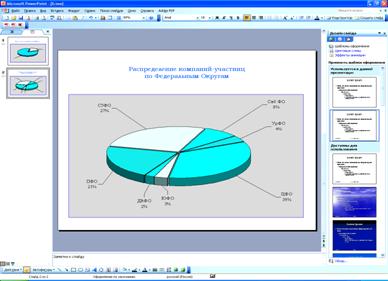

Следует

особо отметить, что распределение вложенных за 2006 год средств по федеральным

округам в процентном соотношении практически повторяет данные прошлых лет.

Лидером по объему привлеченных инвестиций является Центральный ФО: его доля

всех вложенных средств составляет 71,4%. На втором месте остается

Северо-Западный ФО – порядка 20,8%. Уральский и Сибирский ФО в 2006 году

привлекли соответственно 1,7% и 5,3% от всего объема вложенных средств за 2006

год.

Ежегодный

опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского

Венчурного Форума, также доказывает неравномерность по федеральным округам

участвующих компаний, заинтересованных в привлечении венчурных инвестиций и

представляющих потенциальный интерес для венчурных инвесторов. Наиболее

активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает

Приволжский ФО.

При

этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в

Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую

сумму 120 млн долларов.[14]

12. Ситуация в мире[15]

По

данным Национальной Ассоциации Венчурного Капитала США (NVCA), американские

компании, использовавшие венчурный капитал на протяжении 30 лет в период с 1975

по 2005 годы, в совокупности создали более 10 млн новых рабочих мест и принесли

свыше 2,1 трлн долларов дохода. Сейчас в них уже занято 9% рабочей силы

частного сектора США и создается 16,6% ВВП. За последние несколько десятилетий

венчурный капитал поддержал целый ряд известных компаний: Microsoft, Intel,

Apple, Cisco, Yahoo, Hotmail, Google, Skype и многие другие.

Венчурный

капитал стал поистине «глобальным». Согласно отчету по глобальному венчурному

капиталу, опубликованному в июне 2007 года консалтинговой компанией Deloitte &

Touche, более трети (34%) венчурных фондов США намерены главным фокусом своей

международной экспансии сделать Китай, а 24% - Индию.

Интересно,

что в 2006 году инвестиции венчурного капитала в китайский бизнес выросли на

55% и составили 2,9 млрд долларов, что позволило КНР обойти Великобританию (2,8

млрд долларов) и занять второе после США место в мире.

Примечательно,

что к 2009 году в тройку лидеров готова после США и Китая войти Индия. Однако

это возможно лишь при условии сохранения темпов роста венчурных инвестиций на

уровне 2006 года:

-

в Китае венчурное финансирование увеличилось более чем в два раза с 420

миллионов долларов в 2002 году, до 1 миллиарда в 2003 году. В первой половине

2004 года венчурные инвестиции выросли на 32 % по сравнению с 2003 годом. В

связи с серией успешных IPO на бирже NASDAQ, а также с улучшением

законодательства, к 2005 году в фондах ориентированных на инвестиции в Китае

было мобилизовано 4 миллиарда долларов США;

-

инвестиции венчурного капитала в Индийскую промышленность в первой половине

2006 года составляют 3 миллиарда долларов, а к концу года прогнозируется рост

до 6.5 миллиарда долларов.

Экстраполяция

данных по тенденциям в сегменте венчурного капитала показывает: взрывной рост

инвестиций в развивающихся странах продолжится, а вот инвестиции в Европе будут

сокращаться. Высокие темпы роста венчурного финансирования в Китае и Индии

означают, что именно сюда перетекает капитал, который раньше пошел бы в

развитые страны. Американские венчурные фонды в последние годы особенно активно

переводили капитал из Европы в Азию.

Однако

США и Европа остаются главными рынками для венчурного капитала, несмотря на

бурный рост венчурного финансирования в азиатских странах. В 2006 году объем

венчурного капитала, инвестированного в США, составил 28,4 млрд долларов, а в

2007 году венчурные капиталисты США мобилизовали капитал уже на сумму 35 млрд

долл, из которых 10 млрд – были сфокусированы для инвестиций в компании ранних

стадий развития. Для сравнения, рынок прямых и венчурных инвестиций Швеции

составляет порядка 1,4% от ВВП, в то время как в России он достигает менее

0,01% или порядка $6 -10 млрд.

В

Европе 2006 год продемонстрировал рост доверия к прямым инвестициям и

венчурному капиталу, выразившийся в рекордной сумме мобилизованных фондами

средств – 112 млрд.долл. Осуществленные инвестиции также достигли своего

максимума, составив сумму 70 млрд. долл.

13. Почему мало проектов[16]

Многие

разработчики предпочитают не использовать потенциальные возможности частного

капитала, опасаясь хищения технологии «коварными инвесторами». С другой

стороны, существует проблема дефицита менеджеров инновационных проектов:

профессии серийного предпринимателя и бизнес-ангела в России только начали

зарождаться.

Среди

основных причин отсутствия адекватного потребностям рынка прямых и венчурных

инвестиций количества компаний научно-технического сектора, можно выделить

малое число привлекательных инновационных проектов с требуемой фондами

доходностью и темпами роста, низкий уровень культуры корпоративного управления

в малых компаниях, недостаточную осведомленность и неверное представление о

деятельности и особенностях подходов венчурных фондов.

Кроме

того, недостаточное присутствие инвестиционных институтов в регионах и

существующие приоритеты большинства фондов инвестировать преимущественно в

компании более поздних стадий оказывают сдерживающее влияние на развитие и рост

компаний, особенно высокотехнологичного сектора.

14. Венчурный капитал и инновации

Привлечение

венчурного капитала в стратегически важные области российского технологического

сектора, являясь необходимым условием активизации инновационной деятельности и

повышения конкурентоспособности отечественной промышленности, обретает статус

одной из приоритетных государственных задач. Развитие национальной индустрии

венчурного капитала, как правило, пользуется государственной поддержкой в качестве

компонента общей инновационной политики роста.

Адресные

меры государственного вмешательства играют важную роль в формировании динамично

развивающейся индустрии венчурного капитала: так было в США (SBIC), Финляндии

(SITRA), в Израиле (Yozma) и почти во всех развитых странах.

Явные

успехи инновационных предприятий на глобальных рынках не остались незамеченными

правительствами и предпринимателями развивающихся стран. Соблазненные чужим

примером, они вкладывают средства в отечественные высокотехнологичные компании,

призывая их завоевывать мировой рынок.

15. Источники инвестиций[17]

В

России около 100 различных инвестиционных институтов, которые обладают

достаточным количеством капитала, это более 6 млрд. долларов, и его можно

использовать. Конечно, часть инвестируется в компании на более поздних стадиях,

но есть достаточно средств, которые можно использовать в них на ранних стадиях

развития.

Источники

капитала в этих фондах.

Отмечу:

российские источники – 24 процента. Некоторое время назад, в 1994 году, когда

появились первые венчурные фонды в России в рамках специальной программы

Европейского банка реконструкции и развития, эта цифра была 3 процента, может

быть, даже меньше. А сейчас наш прогноз говорит о том, что через пару лет 35 процентов

капитала будет чисто из российских источников.

Кто

же дает из российских источников деньги в венчурные фонды? В основном, конечно,

институциональные инвесторы: частные лица, государственные агентства,

промышленные предприятия. Банки, пенсионные фонды, к большому сожалению, до

последнего времени или вообще не работали на этом рынке, или очень слабо себя

позиционировали, не проявляли интерес к этому капиталу, к этому инструменту. Но

надо отметить, что в последний год и банки, и пенсионные фонды стали создавать

венчурные фонды, используя те ресурсы, которые у них есть.

Зарубежные

источники.

Помните,

более 70 процентов зарубежных источников? Здесь мы посмотрим: институциональные

инвесторы (больше 70 процентов) — банки и частные лица, примерно так же, как и

у нас. Так как частные лица в последнее время активизировались, мы с

Торгово-промышленной палатой в прошлом году выступили инициаторами по созданию

ассоциации или союза "бизнес-ангелов" России. Уже год эта ассоциация

функционирует, мы за ней тщательно наблюдаем, посмотрим, каких результатов она

достигнет в следующем году.

Что

же делается в Европе, откуда поступает капитал? Банки 14 процентов, пенсионные

фонды 27 процентов своих средств поставляют в венчурные фонды.

Самое

интересное для инновационных компаний – это малые фонды. У них (41 фонд, 35

управляющих компаний по статистике 2006 года) небольшая общая капитализация —

полмиллиарда долларов. Но именно они важны для малых инновационных компаний,

которые в начале своего развития не нуждаются в больших капиталах, но очень

нуждаются в малых для того, чтобы развиваться и не сойти с дистанции.

Россия

также жаждет совершить такой рывок и стать полноправной участницей большой

игры, в которой ставки делаются на технологии мирового уровня, принципиально

новые товары и венчурный капитал. Российское правительство предпринимает ряд

мер, направленных на диверсификацию российской экономики и снижение ее

зависимости от природных ресурсов. При этом большая часть бюджета инноваций

достается проектам построения инфраструктуры – создания свободных экономических

зон, технопарков и инкубаторов.

Самая

крупная инициатива – Российская Венчурная Компания, которая призвана создать

около 20 инвестиционных фондов для разных отраслей. Государство готово выделить

огромные деньги, чтобы двинуть страну по пути технического прогресса и начать

производство технологии мирового уровня.

Однако

прошедший период с момента создания РВК показал, - России пока не удается

набрать критическую массу технологических идей и инновационных компаний,

способных привлечь российских и иностранных венчурных инвесторов. И причина не

столько в недостатке денег, сколько в отсутствии числа перспективных и

привлекательных для инвесторов проектов. Для достижения поставленных целей

необходимо проделать огромный пул работ, включающий и построение

инфраструктуры, и создание условий для появления инновационных компаний, и

внедрение международных стандартов в деятельности создаваемых фондов.

Поэтому

рынок венчурных инвестиций в России, который находится на этапе становления,

требует (как это было и в других странах на данном этапе) участия государства –

для создания адекватных институтов венчурного инвестирования. Важной задачей при

этом является определение путей комплексного развития венчурной индустрии и

повышения роли государственного участия в ее становлении. Также не менее важным

является определение роли и частного бизнеса в развитии национальной венчурной

индустрии.

По

мнению экспертов, из 50–55 так называемых макротехнологий, которые определяют

техническое могущество государств сегодня, наша страна полностью

конкурентоспособна лишь по пяти-шести направлениям, еще по семи-восьми

отставание от лидеров не критично. Следовательно, целесообразно для усиления

конкурентоспособности российской экономики сосредоточиться на поддержке

инвестирования в наиболее развитые направления, отказавшись или ограничив

инвестирование в отстающие.

16.

Проблемы отечественного венчурного инвестирования[18]

В

качестве основных проблем, стоящих на пути развития российской венчурной

индустрии, можно выделить:

-

несовершенство законодательной базы;

-

недостаточное количество проектов с высоким экономическим потенциалом,

привлекательных для венчурных инвесторов;

-

низкую активность банков, пенсионных фондов и страховых компаний в венчурном

инвестировании;

-

недостаточную надёжность механизмов защиты прав инвесторов;

-

отсутствие налоговых стимулов перехода малых и средних предприятий на

инновационный путь развития;

-

отсутствие развитой системы коммерциализации и защиты интеллектуальной

собственности;

-

недостаточную информационную поддержку венчурной индустрии.

В

большинстве российских регионов либо слабо развита, либо полностью отсутствует

инфраструктура венчурного инвестирования, наблюдается острый дефицит

квалифицированных специалистов, способных управлять венчурными проектами.

В

целях эффективного развития системы венчурного инвестирования в России Совет

считает необходимым рекомендовать принять следующие меры по развитию системы

венчурного инвестирования в Российской Федерации и его законодательного

обеспечения

Активизировать

разработку и принятие федерального закона об инновационной деятельности в

Российской Федерации.

В

соответствии с Бюджетным посланием Президента Российской Федерации Федеральному

Собранию Российской Федерации о бюджетной политике в 2008 - 2010 годах

разработать и принять федеральный закон, направленный на налоговое стимулирование

научной и инновационной деятельности.

Внести

изменения в законодательство об инвестиционных фондах, отражающие особенности

деятельности венчурных инвестиционных фондов с учетом мирового опыта, в том числе

особенности их формирования, перечисления средств со стороны инвесторов, принятия

инвестиционных решений, переоценки их активов и др.

Рассмотреть

вопрос о включении новых и расширении состава существующих мероприятий

федеральных целевых программ, направленных на развитие инфраструктуры поддержки

инновационной деятельности и венчурного предпринимательства, в частности, Федеральной

целевой программы "Исследования и разработки по приоритетным направлениям

развития научно-технологического комплекса России на 2007-2012 годы"

выделения в её рамках определенной доли средств, целевым образом

предназначенных для финансирования малых и средних инновационных предприятий.

Активизировать

работу по совершенствованию законодательства о защите интеллектуальной

собственности, в части чёткого определения правил осуществления прав на результаты

научно-технической деятельности, полученные полностью или частично за счет

средств федерального бюджета, в том числе внести изменения в законодательство

Российской Федерации в развитие подхода, содержащегося в Постановлении

Правительства от 17 ноября 2005 года № 685 "О порядке распоряжения правами

на результаты научно-технической деятельности, полученные за счет средств

федерального бюджета".

Внести

изменения в Арбитражный процессуальный кодекс Российской Федерации, в

федеральные законы о хозяйственных обществах и рынке ценных бумаг в части совершенствования

механизмов разрешения корпоративных споров.

Активизировать

разработку законодательных и нормативных актов, регулирующих права

государственных высших учебных заведений, научных учреждений и унитарных предприятий

на распоряжение объектами интеллектуальной собственности и результатами научно-технической

деятельности, созданными в ходе научной деятельности данных учреждений, а также

регламентировать их право на участие в капитале малых инновационных компаний.

Внести

изменения в гражданское законодательство, регламентирующие правовой статус договоров

между участниками хозяйственных обществ о порядке осуществления прав участника

(акционера) и прав на акции.

Внести

изменения в гражданское законодательство в части ограничения права свободного

выхода участника из общества с ограниченной ответственностью.

Для

представления интересов российского сообщества венчурных предпринимателей и

инвесторов рассмотреть вопрос о включении в состав Совета директоров Российской

венчурной компании (РВК) представителя Российской Ассоциации прямых и венчурных

инвестиций (РАВИ).

Оказывать

всестороннюю поддержку в проведении Российского венчурного форума и Ярмарки

бизнес-ангелов и инноваторов «Российским инновациям - российский капитал», как

мероприятиям федерального значения.

Поддержать

инициативу и обращение Российской Ассоциации прямых и венчурных инвестиций

(РАВИ) в Европейскую Ассоциацию прямых инвестиций и венчурного капитала (EVCA)

о проведении Годового Собрания EVCA 2010 года в г. Санкт-Петербурге.

17. Выводы:

Индустрия

прямого и венчурного капитала в России занимает важную позицию в комплексе мер

по переходу на модель инновационного развития и повышению конкурентоспособности

на глобальном рынке. Она способствует стимулированию экономики путем активного

инвестирования и поддержки бизнеса с высоким потенциалом роста в существующих и

новых секторах промышленности и сферы услуг.

Механизмы

частно-государственного партнерства широко используются для дальнейшего

экономического развития России и создания эффективной системы поддержки

отечественных технологий, повышения конкурентоспособности и инновационной

активности.

Анализируя

процессы формирования института венчурных инвестиций в России на основе

партнерства общества и бизнеса, можно сделать некоторые выводы:

Спецификой

российского пути развития венчурного инвестирования является осознание

государством своей роли в этом процессе, которая стала значительной в 2006-2007

годы.

Государство

должно научиться включать частный бизнес в решение своих приоритетных задач за

счет создания привлекательных условий: венчурной инфраструктуры, изменений в

законодательстве, регулирующих трастовые отношения и введение фидуциарной

ответственности; введения поправок в закон об инвестиционных фондах, закон об

акционерных обществах и т.п.; изменений соотношения риск-доходность и других.

В

России впервые создается модель государственного стимулирования инноваций и

создания института венчурного бизнеса такого масштаба.

Частному

бизнесу целесообразно адаптироваться к глобальной венчурной модели - научиться

увеличивать стоимость инновационных компаний и ориентироваться на капитализацию

как главный критерий успеха.

Наиболее

эффективными с точки зрения стимулирования развития венчурного

предпринимательства в России могут быть следующие виды государственной

поддержки:

Государственные

прямые инвестиции в приоритетные проекты.

Страхование

и другие формы обеспечения инвесторов венчурных фондов, вкладывающих средства в

эти компании.

Поддержка

развития финансирования ранних стадий, например, путем покрытия некоторых расходов

фондов, таких как расходы на экспертизу или текущие расходы, что поможет

увеличить доход от портфельных инвестиций и снизить риски инвестирования.

Интегрированная,

четкая и эффективная система по защите прав на интеллектуальную собственность.

Обучение

и подготовка предпринимателей, формирование эффективной коммуникативной среды.

Если

говорить о перспективах дальнейшего партнерства государства и общества, то

представляется, что государству, обществу и бизнесу целесообразно уже сегодня

приступить к формированию среднесрочной стратегии развития венчурного

предпринимательства как одного из существенных источников финансирования

инновационного сектора в России и/или ее отдельных регионов.

Одним

из основных шагов на ближайшем этапе должна стать совместная разработка

вариантного прогноза с тем, чтобы оценить возможности и понять цели, которые

могли бы быть достигнуты при различных внешних условиях и инвестициях, а также

разработка программ реализации сформулированных целей как стратегического плана

(программы) действий государства и бизнеса с использованием венчурного

инвестирования и частно-государственного партнерства в области инновационной

экономики.

Список литературы

1.

АНАЛИТИЧЕСКИЙ ВЕСТНИК СОВЕТА ФЕДЕРАЦИИ № 5 (350)

О

развитии венчурного инвестирования в Российской Федерации

2.

Материал из Википедии — свободной энциклопедии

3.

Фоломьев А.Н., Ревазов В.Г., Инновационное инвестирование, СПБ, Наука, 2001 год

4.

Фоломьев А.Н.,Нойтберт М. Венчурный капитал. –СПБ, Наука 1999год.

5.

Государственное регулирование экономических процессов. Под редакцией В.И.

Кушлина, В.П. Чичканова. М., Изд. РАГС, 2004.

6.

журнал Thomson Financial 1(2005)

7.

Материал Российской Ассоциации прямого и венчурного инвестирования (РАВИ)

8.

Материал Департамента корпоративного управления Министерства экономического

развития и торговли РФ

9.

материалы шестнадцатого заседания Совета по развитию малого и среднего

предпринимательства при Председателе Совета Федерации

10.

Национальной Ассоциации Венчурного Капитала США (NVCA)

11.

Инновационный тип развития экономики России: Учебное пособие. – М.: Изд-во

РАГС, 2005.

|