Контрольная работа: Охрана окружающей среды. Стандарты серии ИСО 14000

Контрольная работа: Охрана окружающей среды. Стандарты серии ИСО 14000

Содержание

Введение

1. Экологическое управление и

менеджмент

2. Экологическая стандартизация и

сертификация

3. Обзор стандартов серии ISO 14000

4. Принципы международных стандартов

ISO 14000 в российских условиях

5. Развитие экологического аудита за

рубежом и в современной России

Заключение

Список используемой литературы

Введение

Актуальность нашей темы

заключается в том, что организации по всему миру, и их участники, все больше

осознают необходимость рационального природопользования, социально

ответственного поведения, а также устойчивого роста и развития.

Соответственно, так как

предупреждающее управление экологическими вопросами сливается воедино с управлением

рисками в целом на предприятии, корпоративным управлением, оперативной и

финансовой практикой и управлением, международные стандарты приобретают особое

значение для организаций, работающих в направлении общих и сопоставимых

экологических целей в сфере обеспечения устойчивости самой организации, ее

продуктов и услуг.

Кроме того,

правительственные и др. регулирующие органы все чаще нуждаются в стандартах ISO

для создания основы для обеспечения согласованности и последовательности на

национальном и международном уровнях.

Международные стандарты

ISO и связанные с ними нормативные документы обеспечивают потребителей,

регулирующие органы и организации в государственном и частном секторах,

экологическими инструментами со следующими характеристиками:

- техническая надежность

- стандарты ISO аккумулируют в себе знания широкой группы международных

специалистов и заинтересованных сторон;

- удовлетворение

потребностей заинтересованных сторон - процесс разработки стандартов ISO

строиться на международном вкладе и консенсусе;

- содействие разработке

единых требований - процесс разработки стандартов ISO строиться на участии всех

заинтересованных национальных институтов со всех регионов мира;

- способствование

повышению эффективности – одни и те же стандарты внедряются на разных рынках,

секторах и / или сферах;

- способствование

законодательной согласованности – используемые стандарты удовлетворяют рыночным

и нормативным требованиям;

- повышение доверия со

стороны инвесторов - стандарты могут быть использованы для оценки соответствия,

например, аудит, инспектирование или сертификация. Это повышает доверие к

продукции, услугам и системам, что демонстрируется подтверждением соответствия

стандарту ISO и обеспечивает практическую поддержку нормативного регулирования.

Перед нами стоит

следующая цель раскрыть в нашей работе как стандарты ИСО серии 14000 влияют на

организационно – методические основы обеспечения охраны окружающей среды.

В соответствии с целью

нашей работы перед нами стоят следующие задачи:

- показать что есть такое

экологический менеджмент;

- разобраться что

представляет собой экологическая стандартизация и сертификация;

- провести краткий обзор

стандартов серии ИСО 14000;

- показать внедрение

принципов международных стандартов в российских условиях;

- раскрыть понятие

экологического аудита.

1. Экологическое

управление и менеджмент

Стратегия устойчивого

инновационного развития России предполагает формирование системы экологического

менеджмента и аудита - EMAS (Eco Management and Audit System) на различных

уровнях управления: фирма – регион ‑ отрасль ‑ государство.

С позиций безопасности и

устойчивого развития предпринимательской деятельности введение такого новшества

для РФ как система экологического менеджмента и аудита означает, что

приоритетные инновационные стратегии должны быть связаны с экологизацией

внутрифирменного управления предприятием, а также с формированием

экологического рынка и экологической предпринимательской деятельности в России.

При этом осуществление предпринимательской деятельности на экологическом рынке

товаров и услуг означает реализацию комплексных инновационных решений в

следующих взаимосвязанных областях:

‑ научно-техническая

(рынок интеллектуальной продукции в области создания и использования наукоемких

и высокотехнологичных экологически безопасных, малоотходных и безотходных,

ресурсосберегающих технологий, производств, а также новых экологических

товаров);[1]

‑ финансовая

(развитие экологических банков, фондов, привлечение инвестиций в экологическую

сферу и управление капиталом, оптимизация финансово-кредитного механизма

природопользования);[2]

‑ учетная

(бухгалтерский финансовый и управленческий экологический учет, отчетность по

экологическим показателям, осуществляемые на предприятиях различных форм

собственности с использованием международных стандартов и принципов GAAP);[3]

‑ аудиторская

(экологический аудит учета и бухгалтерской отчетности по платежам за

природопользование и загрязнения окружающей среды, а также показателей

экономической эффективности природоохранной деятельности; при экологической

экспертизе и приватизации предприятий; при экологической паспортизации,

сертификации и подготовке соглашений о разделе продукции; экоаудит

недропользования и т.д.);[4]

‑ страховая

(экологическое страхование ответственности предприятий и собственников,

владельцев, пользователей ‑ источников повышенной экологической опасности

и имущественных интересов страхователей, возникающих в результате

внезапного, непреднамеренного загрязнения окружающей природной среды или

вследствие потенциальной экологической угрозы жизненно важным интересам граждан

и юридических лиц);[5]

‑ коммерческая

(экологический маркетинг природных ресурсов и экологически чистой продукции -

«зеленые» материалы для «зеленой» продукции; маркировка, упаковка,

хранение и транспортировка экологических товаров; экологическая сертификация,

стандартизация и учет экологических требований в стандартах на выпускаемую

продукцию; выбор рекламной стратегии и стимулирование сбыта на экологические

товары);[6]

‑

организационно-административная (совершенствование структуры предприятия и

оптимизация организационно-экономических методов природопользования).

Исходя из анализа отечественных

и зарубежных публикаций вышеперечисленные инновационные направления

экологической предпринимательской деятельности объединяет следующие основные

понятия (относительно недавно ставшие применяться в системе формирования

рыночных отношений в РФ):

‑ экологическое

управление (управление качеством окружающей среды) ‑ деятельность

государственных органов и экономических субъектов различных форм собственности,

направленная на соблюдение обязательных требований природоохранного

законодательства, разработку и реализацию соответствующих целей, проектов,

программ;

‑ экологический

менеджмент (от англ. environmental management). Это специальная область

управления, заключающаяся в регулировании сознательного воздействия человека на

природные, техногенные и социальные процессы, а также объекты окружающей среды

для удовлетворения экологических, экономических, культурных и других

потребностей при условии экобезопасности и устойчивого развития общества;

‑ система

управления окружающей средой (от англ. environmental management system, EMS) ‑

часть общей системы административного управления предприятия, которая включает

в себя организационную структуру, планирование, ответственность, методы,

процедуры, процессы и ресурсы, необходимые для разработки, внедрения,

реализации, анализа и поддержания экологической политики.

Использование

вышеперечисленных определений необходимо для обеспечения конкурентоспособности

отечественной продукции, особенно на внешнем рынке, что возможно только с

учетом требований экологичности. Отсутствие твердой правовой базы,

несовершенство законодательства сильно затрудняют деятельность отечественных

предпринимателей, которые не имеют стимулов для выпуска экологически чистой

продукции, не нанося при этом вреда окружающей среде (ОС).[7]

В настоящее время в

качестве одного из инновационных решений, являющихся приоритетными для развитых

стран с рыночной экономикой, разработана система международных стандартов ИСО

14000, затрагивающая проблему загрязнения ОС и рассматривающая экологический

менеджмент как основной инструмент обеспечения экологической безопасности

предприятия и снижения риска нанесения вреда окружающей природной среде.

Международные стандарты

серии ISO 14000 устанавливают требования к системам экологического менеджмента

с тем, чтобы дать организациям (компаниям, предприятиям, производителям)

инструмент для разработки политики и определения задач сокращения воздействия

на окружающую среду.[8]

Необходимо максимально

приближать отечественные экологические стандарты и требования к международным

стандартам. Они должны стать одной из основ для принятия хозяйственных решений

на всех уровнях.

2. Экологическая

стандартизация и сертификация

Стандарт -

нормативно-технический документ, устанавливающий комплекс норм, правил,

требований, обязательных для исполнения.

Соответственно

экологическую стандартизацию определяют как установление в стандартах научно

обоснованных норм и требований по охране окружающей среды, рациональному

природопользованию и обеспечению экологической безопасности.

Генеральным стандартом

для природоохранной деятельности является ГОСТ 17.0.0.01-76 «Система стандартов

в области охраны природы и улучшения использования природных ресурсов».

Государственные стандарты

в области строительства утверждаются Госстроем России. Нормативные документы в

строительстве имеют несколько уровней: федеральный - ГОСТ, ГОСТ Р и СНиПы, а

также Своды правил (СП), например СП 11-102-97 «инженерно изыскания для

строительства»; субъектов Российской Федерации - территориальные строительные

нормы - ТСН; производственно-отраслевые нормативные документы - СТИ и СТИ.

С 1 января 1995 г.

проводится обновление и совершенствование нормативов в соответствии со СНиП

10-01-94, утвержденным Госстроем России. Кроме того, в настоящее время в

правовой системе Российской Федерации закрепляются действующие международные

стандарты в области охраны окружающей среды, в том числе экологические

стандарты (ИСО) Международной организации по стандартизации.

Международная конференция

по устойчивому строительству (США, 1994) рекомендовала странам провести

разработку сети международных экологических стандартов в строительной сфере по:

- минимизации воздействия

строительства на окружающую среду;

- ограничению опасных

экологических последствий;

- оптимизации

энергетических и материальных ресурсов;

- планированию жизненного

цикла строительного объекта;

- минимизации

строительных отходов.

Например, в Швеции в 1998

г. был разработан международный стандарт ISO/TC 58 «планирование жизненного

цикла сооружения».

На основе принятых

международных стандартов ИСО серии 1400 Госстандарт издал стандарты ГОСТ Р ИСО

14001-98 «Система управления окружающей средой. Требования и руководство по

применению» ГОСТ Р ИСО 14040-98 «Система управления окружающей средой. Общие

руководящие указания...» и др.

В настоящее время при

экспорте российской продукции заграницу и работе с иностранными инвесторами

требуется сертификат системы управления качеством на Основе международных

Стандартов ИСО Серии 9000.

Внедрение в нашей стране

международных систем управления Окружающей Средой в Соответствии со стандартами

ИСО серии 14000 и ИСО серии 9000 дает возможность организациям разрабатывать

собственную программу внедрения и реализации экологической политики, улучшает

отношения с контролирующим государственными органами и др.

Экологическая

сертификации - процедура подтверждения соответствия, посредством которой

независимая от изготовителя и потребителя организация удостоверяет в письменной

форме соответствие продукции (работ, услуг) экологическим требованиям и

документам.

Правовые основы

экологической сертификации закреплены законом РФ «О сертификации предприятий и

услуг а также государственными и принятыми в качестве национальными

международными стандартами.

С помощью сертификации в

строительстве контролируют безопасность строительной продукции (работ, услуг)

для человека и окружающей среды, защищают потребителя от некачественных,

экологически «грязных» строительных материалов, предотвращают ввоз в страну

экологически опасной строительной продукции и технологий, способствуют

внедрению экологически чистой строительной продукции на всех стадиях ее

жизненного цикла и др. Документальным свидетельством подтверждения соответствия

продукции установленным требованиям служит экологический сертификат соответствия.

В настоящее время в

строительной отрасли применяется два вида сертификации обязательная и

добровольная. Например в г. Москве и области с 1998 г. введёна обязательная

сертификация стройматериалов. Руководство работами по обязательной сертификации

в строительстве осуществляет управление стандартизации, технического

нормирования и сертификации Госстроя России.

В декабре 1997 г.

Правительство РФ утвердило «Правила подтверждения пригодности новых материалов,

изделий, конструкций и технологий для применения в строительстве». Проверке

пригодности подлежит вся продукция, от которой зависят безопасность

жизнедеятельности человека, состояние окружающей среды, а также надежность,

долговечность и другие эксплуатационные качества зданий и сооружений.

Продукция, получившая

сертификат соответствия, регистрируется Федеральным научно-техническим центром

сертификации в строительстве (ФЦС). Срок действия сертификата - до 5 лет.

Не сертифицированные по

российским правилам импортные строительные материалы не могут использоваться на

территории России. Это относится, в частности, к импортным отделочным

материалам, фурнитуре, оконной продукции, утеплителям и др.

Пригодность этой

продукции должна быть подтверждена соответствующим техническим свидетельством.

Контроль за применением в строительстве продукции, подлежащей обязательной

сертификации, осуществляется органами Государственного

архитектурно-строительного надзора.

3. Обзор

стандартов серии ISO 14000

Принятые стандарты

ISO 14001 - признанная в

мире основа для построения системы экологического менеджмента (СЭМ) –

внедренная от Аргентины до Зимбабве. Внедрение этого стандарта помогает

организациям одновременно наилучшим образом управлять их воздействием на

окружающую среду и демонстрировать рациональное природопользование.

Стандарт ISO 14001 был

принят в качестве национального стандарта более чем в половине стран из 160-ти

национальных членов ISO и его использование поощряется правительствами во всем

мире. Хотя сертификация соответствия стандарту не является обязательным требованием

стандарта ISO 14001, в конце 2007 года, по крайней мере, 154 572 сертификатов

было выдано в 148 странах.

Другие инструменты

экологического управления, разработанные ISO / ТК 207: ISO 14004, который

дополняет ISO 14001 путем предоставления дополнительных руководств и полезных

разъяснений.

Экологические аудиты

являются важными инструментами для оценки того, насколько правильно внедрена и поддерживается

СЭМ. Стандарт по аудиту ISO 19011 одинаково полезен для проведения аудитов

системы менеджмента качества и системы экологического менеджмента. Он

регламентирует принципы аудита, управление программами аудита, проведение

аудита и требования к компетентности аудиторов.

ISO 14031 предоставляет

руководство для организации по оценке экологической результативности. Стандарт

также касается выбора подходящих показателей результативности, тем самым

обеспечивая возможность оценки результативности на основе критериев,

установленных руководством организации. Эта информация может быть использована

в качестве основы для внутренней и внешней отчетности о результативности

экологической деятельности.

Обмен информацией по

экологических аспектам продукции и услуг является важным способом использования

рыночных рычагов для улучшение состояния окружающей среды. Правдивая и точная

информация предоставляет основу для принятия потребителем обоснованного решения

о покупке.

Серия стандартов ISO

14020 нацелена на целый ряд различных подходов к экологической маркировке и

заявлениям, в том числе экомаркировку (знак одобрения), самодекларирование

соответствия экологическим требованиям, и количественно выраженной

экологической информации о товарах и услугах.

ISO 14001 касается не

только экологических аспектов процессов, происходящих в организации, но также

ее продуктов и услуг. Поэтому ISO / ТК 207 разработал дополнительные средства

для содействия в решении таких вопросов. Оценка жизненного цикла (LCA) является

инструментом для выявления и оценки экологических характеристик продукции и

услуг "от колыбели до могилы": от определения входящего потока ресурсов

до конечного использования продукта или его отходов. Стандарт ISO 14040

устанавливает руководящие принципы, правила проведения исследований жизненного

цикла, которые обеспечивают организацию с информацией о том, как сократить

общее экологическое воздействие продукции и услуг.

ISO 14064, части 1, 2 и 3

- стандарты по учету и контролю международных парниковых газов (ПГ), которые

устанавливают перечень четких требований к поддержке организаций и инициаторов

проектов сокращения выбросов ПГ.

ISO 14065 дополняет ISO

14064 специальными требованиями к аккредитации или признанию органов, которые

осуществляют валидацию и верификацию расчетов ПГ, с использованием ISO 14064

или других соответствующих стандартов или технических документов.

ISO 14063 - руководство

по экологическому обмену с примерами, помогает компаниям устанавливать важные

связи с внешними заинтересованными сторонами.

Руководство ISO 64 служит

ориентиром для отражения экологических вопросов в стандартах на продукцию. Хотя

в первую очередь этот документ ориентирован на разработчиков стандартов, он

также полезен для разработчиков продукции и производителей.

4. Принципы

международных стандартов ISO 14000 в российских условиях

Мировое сообщество,

составной частью которого является России, накопило большой практический опыт в

различных областях науки и техники, обобщенный в международных стандартах.

Сегодня на мировой рынок невозможно продвинуть товары без знания международных

стандартов и получения сертификатов соответствия по стандартам ISO серии 9000 в

области управления качеством или экологических сертификатов по стандартам ISO

серии 14000 в области экологического управления.

Международная организация

по стандартизации (International standard organization, ISO) была основана в

1946 году 25-ю странами. Сейчас организация насчитывает более 100 членов. ISO

является самой представительной среди международных организаций по

стандартизации. Ей предоставлен статус специализированного учреждения ООН.

Центральный секретариат

ISO, координирующий работы по международной стандартизации, размещается в

Женеве. Россия является постоянным членом руководящих органов ISO, а также

активным членом большинства из более, чем 200 Технических Комитетов по

разработке международных стандартов.

Сотрудничество с ISO по

созданию международных стандартов позволяет любой стране использовать в

национальной практике научно-технический и производственный опыт экономически

развитых стран, специалисты которых, как правило, являются авторами

международных стандартов.

Согласно требованиям ISO

преимущество имеют тексты международных стандартов на одном из официальных

языков (английский, французский, немецкий). В частности, тексты национальных

стандартов принято публиковать параллельно с версией на одном из официальных

языков.

В 1993 году ISO, учитывая

необходимость перехода к концепции устойчивого развития, а также руководствуясь

рекомендациями Консультативной группы Президента ISO, приняла решение о

создании Технического комитета ISO ‑ «Экологическое управление» ISO/ТС

207. Секретариат ISO/ТС 207 возглавляет Канада. Перечень из некоторых

принятых стандартов ISO/ТС 207 приведен в табл. 1.

Таким образом

международные стандарты ISO серии 14000 регламентируют основные принципы,

критерии и цели экологического менеджмента и аудита; деятельность аудиторов;

ответственность клиента (заказчика) и аудируемой организации; подготовку и

проведение аудита, квалификационные требования к аудиторам, а также общую схему

процесса экологического аудита.

В Российской Федерации

приняты в качестве добровольных Государственные стандарты ISO 14001, ISO 14004,

ISO 14010, ISO 14011, ISO 14012, являющиеся по сути русскими версиями

международных стандартов в области экологического менеджмента. Госкомэкологии

России создала систему аттестации и аккредитации экологических аудиторов и

консультантов в соответствии с международными требованиями, в том числе ISO

серии 14000.

Неправительственный Фонд

им. В. И. Вернадского при поддержке Госкомэкологии России организовал ряд

встреч и семинаров по вопросам внедрения стандартов ISO 14000 в Российской

Федерации. Ряд компаний России также предпринимает усилия по развитию

добровольной экологической деятельности и использованию принципов международных

стандартов ISO 14000 в российских условиях.

Важную роль играет

обеспечение доступности адекватных версий стандартов ISO 14000 (и прежде всего ‑

российского эквивалента ISO 14001 ‑ ГОСТа Р ИСО 14001, соответствие

требованиям которого может быть предметом сертификации) на русском языке и

разработка рекомендаций для Технического Комитета ТС 207 по дальнейшему

развитию стандартов, в том числе, и с учетом российского опыта.

Таблица 1 Перечень некоторых международных стандартов серии ISO 14000 в

области экологического управления

| Номер международного стандарта ISO |

Наименование стандарта |

| 14001 :1996 |

Системы экологического управления.

Требования и руководство по использованию. |

| 14004 : 1996 |

Системы экологического управления.

Руководство по принципам организации и методам обеспечения функционирования. |

| 14010 : 1996 |

Руководство по экологическому

аудиту. Основные принципы. |

| 14011 : 1996 |

Экологический аудит. Аудит систем

экологического управления. |

| 14012 : 1996 |

Экологический аудит.

Квалификационные требования к экологам-аудиторам.

|

Кроме перечисленных в

данной таблице стандартов, в системе ISO 14000 предусмотрены также стандарты,

непосредственно ориентированные на инновационную экологически безопасную

продукцию, а именно: серия документов по принципам экологической маркировки

товаров (ISO 14020); серия документов по оценке экологического воздействия

продукции на всех стадиях ее жизненного цикла (ISO 14040); серия документов по

учету экологических аспектов в стандартах на продукцию (ISO 14060).

Несмотря на добровольность

этих стандартов, отдельные предприятия, включая транснациональные компании,

стремятся получить сертификацию по стандартам ISO 14000, поскольку такая

сертификация является одним из непременных условий маркетинга продукции на

международных рынках. Для российских предприятий, работающих или планирующих

сбыт продукции на внешних рынках, получение сертификации в системе ISO 14000

может оказаться одним из принципиальных нововведений, обеспечивающих повышение

конкурентоспособности при продвижении товара на западные рынки.

Особое внимание в сфере

экологического предпринимательства уделяется значению инновационной

деятельности предприятий в области управления отходами, выбросами и сбросами.

Решение проблем охраны ОС возможно только на основе разработки и внедрения

экологических инновационных решений. Ни один вид инновационной деятельности не

может считаться эффективным без учета экологических факторов. В связи с этим

возникает целая проблема экологической эффективности новых технологических

решений и всей инновационной деятельности, задачей которой является поиск

экономически более эффективных методов и способов очистки, регенерации и утилизации

производственных выбросов.[9]

Основными задачами

инновационной деятельности по увеличению экологичности предприятия являются:

‑ предотвращение

образования отходов;

‑ использование

образующихся отходов внутри производства;

‑ использование

отходов в других производствах;

‑ использование

энергии отходов;

‑ санитарная

безопасность отходов;

‑ снижение

экологического риска на каждом этапе жизненного цикла товаров и материалов;

‑ принятие

конструкторских, технологических, организационных и других мер для увеличения

экологичности производства.

Каждому предприятию

целесообразно создавать, так называемые, банки отходов, структуру которых

составляют специальные таблицы, в которых отражаются все отходы

производства предприятия, например:

Таблица 2 Структура банка отходов

|

Индекс места

Расположения производства

|

Вид

отходов

|

Кол-во

отходов, т/год

|

Плотность

отходов

|

Стоимость удаления

отходов,

тыс.$/ год

|

На хранении

к концу года

|

|

|

|

|

|

На предприятии |

Вне предприятия |

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

Использование отходов в

качестве вторичного сырья является перспективным направлением инновационной

деятельности изобретателей и предпринимателей в области экологического

менеджмента и соответствует требованиям международных стандартов ИСО 14000 .

5. Развитие

экологического аудита за рубежом и в современной России

Одним из приоритетных

стратегических направлений инновационного развития в области природоохранной

деятельности является формирование и введение в предпринимательскую сферу

процедуры экологического аудита.

Развитие и

распространение процедуры экологического аудита за рубежом обусловлено, главным

образом, ужесточением экологического законодательства, унификацией требований и

стандартов в области торговли, кредитной и финансовой политики в связи с

созданием единого экологического пространства. К примеру, в рамках ЕС действует

ряд нормативов, невыполнение которых может явиться причиной значительных

финансовых и других потерь для кредитных и страховых организаций.

Экологический аудит,

изначально введенный в экономически развитых государствах в 70-е годы как

средство защиты интересов предпринимательских структур, был направлен на

снижение уровня риска для окружающей среды и здоровья населения.

С середины 80-х годов

Международная торговая палата рассматривает экологический аудит в качестве

метода внутреннего административного управления для усиления контроля за

производственной практикой и оценкой соответствия стратегии деятельности

компаний нормам экологического права.

С начала 90-х годов

многие коммерческие банки стали использовать экологический аудит в целях

предупреждения риска неплатежей по ссудам своих заемщиков и банкротства в связи

с деятельностью по загрязнению окружающей среды. Так, Всемирный банк и

Европейский банк реконструкции и развития используют экологический аудит для

оценки деятельности финансируемых ими компаний и структур. Одним из условий

соглашения Российской Федерации с Международным банком реконструкции и развития

о предоставлении второго угольного займа является проведение экологического

аудита ряда закрытых шахт: подземная шахта «Промышленная» (Воркута-уголь) в Республике

Коми, подземная шахта «Донецкая» (Гуков-уголь), а также одного из разрезов на

Дальнем Востоке (разрез «Ретиховский», Приморск-уголь). Решение этих банков о

выделении инвестиций принимается с учетом соблюдения требований экологического

аудита и мероприятий в области охраны окружающей среды.

В ряде стран, начиная с

90-х годов, приняты национальные стандарты в этой области. Если за рубежом

Система экологического менеджмента и экологического аудита (EMAS), начиная с

1993 г. стала реальным инструментом экологической политики, то в России

инновационная деятельность по созданию национальных стандартов в данной области

по аналогии со стандартами ISO серии 14000 только начинается.[10]

Проблема осложняется тем, что в России до настоящего времени отсутствует закон

об аудиторской деятельности, а действуют только Временные правила аудиторской

деятельности в Российской Федерации, утвержденные Указом Президента Российской Федерации

от 22 декабря 1993 г. № 2263 «Об аудиторской деятельности в Российской

Федерации».[11]

Существующее

экологическое законодательство России, включая Закон «Об охране окружающей

природной среды», не содержит определения «экологическое аудирование».

Отечественные специалисты

по-разному определяют это понятие. Одним из наиболее полных является следующее:

экологическое аудирование - это предпринимательская деятельность по

осуществлению независимых вневедомственных мероприятий (обязательных или

инициативных), проводимых на основе договора и заключающихся в сборе и оценке

информации о финансовом положении аудируемого предприятия, выполнении им

требований законодательства о деятельности в экологической сфере, реализации им

планов природоохранной деятельности и обеспечения экобезопасности, и имеющих

своим результатом мнение аудитора о правильности ведения учета и достоверности

бухгалтерской отчетности по платежам за природопользование и загрязнение

окружающей природной среды; соответствия нормативов природоохранной

деятельности предприятия его экопаспорту (или декларации безопасности

промышленного объекта). При этом необходимо документирование аудиторских

проверок на основе правил (стандартов аудиторской деятельности).[12]

Несмотря на неразвитость

законодательной регламентации, процедура экологического аудита в России находит

свое практическое применение. Например, аудиторская консалтинговая фирма

«ADames & Moore Group Company» выполнила экологический аудит для

Московского автомобильного завода им. Ленинского комсомола в связи с

подготовкой совместного инвестиционного проекта с французской фирмой «РЕНО», а

также провела экологические проверки Оскольского электрометаллургического

комбината в Белгородской области, Таганрогского металлургического завода в

Ростовской области, завода АО «Пермские моторы», Ярославского завода

«Нефтеоргсинтез» (ЯНОС) и др.

Заметную активность на

российском рынке экологических услуг проявляют аудиторские фирмы «Артур

Андерсен» (особенно на химических предприятиях), «КПМГ», «Делойт энд Туш»,

«Прайс Уотерхаус», «Эрнст энд Янг» и др.

Основные объемы

аудиторских и консалтинговых услуг в России выполняются зарубежными фирмами, их

представительствами либо через совместные предприятия, имеющие соответствующие

международные лицензии. Теоретически данная деятельность в Российской Федерации

подлежит лицензированию и предполагает соответствующую процедуру аккредитации

этих фирм. Но в условиях отсутствия необходимых правовых документов,

регулирующих рынок экоаудита, эти фирмы фактически захватывают данный сектор

деятельности, препятствуя при этом развитию российских фирм в этой области.[13]

Все больший интерес в России вызывают инновационные методы и подходы

европейских стран в целях сокращения негативного влияния предприятий на

окружающую среду, такие как Система экологического менеджмента и экологического

аудита (EMAS).

Европа в последние

десятилетия развивается как единое целое, в том числе как единое экономическое

и экологическое пространство. Особенно благоприятно это сказывается на сфере

охраны окружающей среды.

Двенадцать лет назад в

Европейском Союзе сложилось мнение о том, что традиционное законодательство и

политика в сфере охраны окружающей среды, ориентированные на командные методы и

усиление контроля по ужесточению стандартов и норм, должны быть заменены новыми

политическими и экономическими инструментами. Эти перемены совпали с

инициативой промышленных предприятий взять на себя большую ответственность, с

чем они обратились во властные структуры. Руководство ЕС приняло данное

предложение и 29 июня 1993 г. был опубликован Регламент Совета (ЕС) № 1836/93,

допускающий добровольное участие промышленных предприятий в Системе

экологического управления и аудита Европейского Союза.

Причины и предпосылки

внедрения EMAS в странах Западной Европы с позиций отдельных компаний можно

свести к следующему (по мере их важности):[14]

‑ улучшение

маркетинга, стабилизация или рост конкурентоспособности. Сокращение внутренних

затрат, определение и использование потенциала экономии;

‑ возможность

совместить охрану окружающей среды с экономической выгодой;

‑ соответствие

правовой базе и долгосрочная гарантия экологической безопасности;

‑ создание четких

организационных структур охраны окружающей среды, передача обязанностей;

‑ надежда на

предоставление со стороны государства льготных экономических условий и

экономических стимулов предприятиям, участвующим в системе экологического

управления (СЭУ) и присоединившихся к процедуре экологического аудита (ЭА).

Содержание и цели EMAS

могут быть сформулированы в следующем:

- внутренняя и внешняя

открытость и доступность информации о влиянии предприятий на окружающую среду;

- постоянное

совершенствование экологической стороны деятельности предприятий;

- внедрение СЭУ, а также

систематической, объективной, документированной и периодической оценки этих

систем и экологической стороны деятельности предприятия.

Таким образом, EMAS

регулирует обязательное содержание и структуру СЭУ, объем и процедуры ЭА и

задачи экспертов-аудиторов; она распространяется на государства-члены ЕС.

Однако, аккредитация и надзор за инспекторами-экологами и регистрация

аудируемых объектов являются прерогативой каждого отдельного государства,

участвующего в схеме, и поэтому могут значительно отличаться.

Участие в EMAS

добровольное, но ограничено списком предприятий, содержащемся в директиве EMAS.

Это в первую очередь предприятия по производству товаров и энергии,

перерабатывающие предприятия.

В последние годы

поощряется расширение EMAS на непроизводственные сферы, например, торговлю и

общественные услуги. В схеме могут участвовать все 15 государств, членов ЕС, а

также Норвегия, Исландия и Лихтенштейн, являющиеся членами Европейской

экономической зоны.

Основные правила

процедуры EMAS охватывают следующие этапы:[15]

1. Экологическая политика

является ключевым инструментом для информирования населения и прочих

заинтересованных сторон об экологических приоритетах руководства и персонала.

Она должна отвечать двум основным требованиям: соответствие существующему

экологическому законодательству и стремление к постоянному совершенствованию,

т.е. политику следует регулярно пересматривать и дорабатывать.

2. Экологический обзор.

Следует проводить комплексный анализ процессов и результатов на местах для

определения экологического воздействия и прочих экологических аспектов. Эта

деятельность должна охватывать такие сферы, как управление энергетикой и

сырьевыми потоками, минимизация отходов, оценка контроля шума и существующие

аварийные процедуры. Кроме того, необходим список всех законодательных актов и

проверка их соблюдения.

3. Экологическая

программа. Программа должна находиться в соответствии с политикой и обзором.

Она должна содержать специфические для данного объекта цели и описывать пути их

достижения.

4. Система экологического

управления. Эта система формулирует процедуры работы и контроля, обеспечивающие

успешную реализацию экологической политики и экологической программы. Она

касается организационной структуры и кадров (например, назначение менеджеров,

отвечающих за экологию, изменение штатного расписания).

5. Цикл экологического

аудита. Это процесс сравнения реальной экологической деятельности с

существующей политикой, специфическими задачами и соответствующими правилами и

стандартами. Аудит дает необходимую информацию для проведения контроля за

управленческой практикой и совершенствования по конкретным направлениям.

Частота проведения аудита зависит от природы и рисков деятельности объекта.

Максимальный промежуток между аудитами - три года.

6. Экологическое

заявление. После первоначального обзора (обычно каждый последующий год) всякий

участвующий объект должен составлять краткое и четко изложенное общественное

заявление. Делается это для информирования населения и всех других заинтересованных

сторон о влиянии объекта на окружающую среду и о мерах по предотвращению его

негативного воздействия.

7. Введение в силу.

Экологическое заявление должно проверяться независимыми аккредитованными

экспертами-аудиторами в конце каждого цикла.

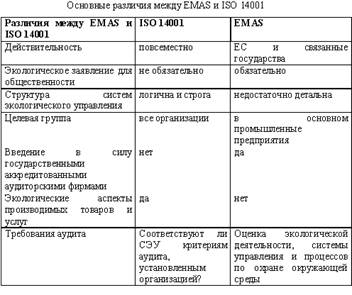

Следует отметить, что

существуют некоторые различия между EMAS и ISO серии 14001, представленные в

таблице. Однако ведется работа по увеличению их совместимости, например, в

плане включения в EMAS правил ISO 14001 по системе экологического управления, а

также адаптация EMAS для ISO 14001 в части, касающейся экологической

деятельности.

К концу 1997 года 1046

предприятий внедрили EMAS и представили экологическое заявление, утвержденное

экспертом-аудитором. Наблюдается значительная разница между числом зарегистрированных

в разных государствах объектов, которые присоединились к Системе экологического

менеджмента и экологического аудита. Например, Германия заметно лидирует в

процессе реализации EMAS. В список предприятий, зарегистрированных по схеме

EMAS, входят такие международные компании как Audi, Mercedes Benz, Adam Opel,

VW, Mitshubishi, Bayer, Hoechst, Akzo Nobel, Sandoz, Henkel, ELF Atochem, Dow,

ABB, Siemens, 3M, Bosch, Sanyo, IBM, Mannesmann Rexroth, Shell, BP Oil, Degussa

AG, а также многие из их поставщиков. Следует также учитывать, что в ближайшие

годы число предприятий, присоединившихся к EMAS, во всем мире будет неуклонно

расти, особенно в связи с переменами, касающимися изменения законодательной

базы EMAS. Ее привлекательность может возрасти прежде всего из-за

увеличивающейся совместимости с ISO 14001. Предприятию, зарегистрированному в

EMAS, будет легче получить сертификат ISО 14001 и наоборот.

В свою очередь указанный

процесс приведет к необходимости более глубокого изучения российскими

предприятиями, желающими сохранить место на мировом и особенно европейском

рынке, таких систем как ISO 14001 и EMAS.

В настоящее время в ряде

российских регионов и городов рассматривается возможность создания

законодательной базы по СЭУ на региональном и муниципальном уровне.

Внедрение СЭУ российскими

предприятиями должно повысить их конкурентоспособность, помочь им избежать

высоких издержек за загрязнение окружающей среды и возможных санкций. По опыту

зарубежных компаний можно сказать, что внедрение СЭУ приведет к общему

повышению эффективности и результативности экономических и экологических

показателей как отдельных предприятий, так и территорий в целом.

Однако, для того, чтобы

СЭУ в России способствовал успех, необходим ряд предпосылок, связанных с

выбором методов и средств стратегии инновационного развития в данной области.

Одним из таких средств является составление и распространение информации о СЭУ

(инициирование процесса диффузии данных инновационных решений). Однако самым

важным и не требующим отлагательства шагом на этом пути является инновационная

деятельность по разработке новых законодательных и нормативно-методических

актов о СЭУ, которые будут близки по своему содержанию к международной Системе

экологического менеджмента и экологического аудита, принятого в ЕС, и ISO серии

14001.

Таблица 3

Заключение

Широкое внедрение в

России комплексных систем экологического менеджмента потребует времени. Однако

их эффективное применение является существенным фактором для успеха любой

долгосрочной стратегии, направленной на достижение масштабных перемен,

необходимых для перехода к устойчивому развитию – экономическому развитию, не

разрушающему природные ресурсы, в которых будут нуждаться будущие поколения

жителей Земли.

Определения основных

терминов взяты из соответствующих материалов стандартов международной серии ISO

14000 , иногда они отличаются от перевода этих же терминов, использованных в

официальном издании стандартов данной серии, принятых в качестве российских в

1998 г. (серия ГОСТ Р ИСО 14000-98). Причина заключается в том, что

терминология и основные понятия в этой области до конца не устоялись не только

в русском, но и в английском языке. Процесс работы над международными

стандартами серии ISO 14000 продолжается и в настоящее время. Так,

Международной организацией по стандартизации (МСО) подготовлена новая

оригинальная редакция основных стандартов данной серии, касающихся систем

управления, в которых, в частности, уточняется и терминология.

В данной работе были

изложены подходы к разработке и внедрению систем экологического менеджмента,

который в настоящее время принят в национальных и международных стандартах в

области экологического менеджмента, таких как Британский стандарт 7750 (British

Standard 7750), Нормативный акт Европейского Союза о добровольной схеме

экологического менеджмента и аудита – ЭМАС (Тhe European Union Regulation on a

Voluntary Community Eco Management and Audit Scheme – EMAS), стандартов серии

ISO принятой Международной организацией стандартизации, в частности стандартов

по системам экологического менеджмента ( ISO 14001 и 14004 ) и экологическому

аудиту ( ISO 19011 ).

В качестве выводов:

1. Зачем нужно внедрять

системы экологического менеджмента? (Принимая решение в пользу разработки и

внедрения такой системы, руководители исходят как из ее преимуществ с

финансовой точки зрения (экономия ресурсов и средств, повышение эффективности

производства, развитие потенциальных возможностей на рынках), так и рисков,

связанных с неадекватным отношением к экологическим аспектам работы

предприятия, которое система позволит в корне изменить (аварии; санкции

регулирующих органов, затруднения в привлечении новых, в первую очередь

зарубежных, инвесторов и клиентов, в получении банковского кредита, потеря

рынков и т.п.).)

2. Что такое система

экологического менеджмента? (Предприятиям сегодня трудно добиться успеха, если

они не управляют этими рисками и возможностями. Они делают это по двум основным

причинам: либо, чтобы сэкономить деньги путем уменьшения затрат и снижения

риска ответственности, либо, чтобы дополнительно заработать, увеличив свою долю

на рынке или выйдя на новые рынки.)

3. С чего начать. (Самой

большой трудностью для предприятий, планирующих реализовать проект по

разработке и внедрению СЭМ, обычно является необходимость изменения устоявшихся

традиций предприятия и личных установок его руководителей и работников.)

4. Интеграция с системами

охраны труда, техники безопасности и управления качеством. (Организации,

заинтересованные в разработке системы управления охраной окружающей среды,

могут и не в первый раз сталкиваться со специализированными системами

управления. Некоторые из них могли уже завершить процесс разработки и внедрения

системы управления качеством, возможно, в соответствии с требованиями серии

международных стандартов ISO (ISO 9001, 9002 или 9003). Главной целью системы

управления качеством является улучшение качества продуктов и услуг и, тем

самым, повышение удовлетворенности потребителей.)

Список

используемой литературы

1. Бармакова Т.В. Экологические

основы инновационной деятельности. М., 1997.

2. Медынский В.Г., Шаршукова Л.Г.

Инновационное предпринимательство. М., 1997.

3. Бунин В.Г. Модульные программы для

менеджера. Управление инновациями. М., 2000.

4. Донченко В.К.

Социально-экономические аспекты регулирования процесса экологической интеграции

России в мировое сообщество. Автореферат докт. диссер. С.-Пб., 1995.

5. Экологический учет для

предприятий. М., 1997.

6. Серов Г. П. . Экологический аудит.

М., 1999.

7. Экологический аудит. Сборник

нормативных актов. /Сост. Сорокин. С.-Пб., 1997.

8. Моткин Г.А. Основы экологического

страхования. М., 1996.

9. Дунаевский Л.В. Экологическая

сертификация. // Зеленый мир. 1997. №2.

10. Цхай А.А. Информационные системы

в экологическом менеджменте. Ч1. – Экологический менеджмент. М., 1997

11. Пашков Е.В., Фомин Г.С., Красный

Д.В. Международные стандарты ИСО 1400. Основы экологического

управления.М.,1997.

12. «Инвестиции в России», № 5, 1998.

13. Указ Президента РФ “Об

аудиторской деятельности в РФ от 22. 12.93 г. № 2263.

14. Серов Г. П. Экологический аудит -

М.: Экзамен, 1999.

15. «Экономика природопользования», №

6, 1998

[1] Бармакова Т.В. Экологические основы инновационной

деятельности. М., 1997., С. – 42.

[2] Донченко В.К.

Социально-экономические аспекты регулирования процесса экологической интеграции

России в мировое сообщество. Автореферат докт. диссер. С.-Пб., 1995., С. – 73.

[3] Экологический учет для предприятий. М., 1997., С. –

107.

[4] Серов Г. П. . Экологический аудит. М., 1999., С. –

64.

[5] Моткин Г.А. Основы экологического страхования. М.,

1996., С. – 85.

[6] Дунаевский Л.В.

Экологическая сертификация. // Зеленый мир. 1997. №2., С. - 90.

[7] Донченко В.К. Социально-экономические

аспекты регулирования процесса экологической интеграции России в мировое

сообщество. Автореферат докт. диссер. С.-Пб., 1995., С. - 71.

[8] Пашков Е.В., Фомин Г.С.,

Красный Д.В. Международные стандарты ИСО 1400. Основы экологического

управления.М.,1997., С. – 41.

[9] Бармакова Т.В.

Экологические основы инновационной деятельности. М., 1997., С. – 86.

[10] Бармакова Т.В.

Экологические основы инновационной деятельности. М., 1997., С. – 74.

[11] Медынский В.Г.,

Шаршукова Л.Г. Инновационное предпринимательство. М., 1997., С. – 95.

[12] Бунин В.Г. Модульные

программы для менеджера. Управление инновациями. М., 2000., С. – 109.

[13] Бармакова Т.В.

Экологические основы инновационной деятельности. М., 1997., С. – 173.

[14] Донченко В.К.

Социально-экономические аспекты регулирования процесса экологической интеграции

России в мировое сообщество. Автореферат докт. диссер. С.-Пб., 1995., С. – 125.

[15] Донченко В.К.

Социально-экономические аспекты регулирования процесса экологической интеграции

России в мировое сообщество. Автореферат докт. диссер. С.-Пб., 1995., С. – 75.

|