Курсовая работа: Закрытие операционных и результатных счетов на примере колхоза имени К. Маркса Семилукского района Воронежской области

Курсовая работа: Закрытие операционных и результатных счетов на примере колхоза имени К. Маркса Семилукского района Воронежской области

Министерство сельского хозяйства

Российской Федерации

Воронежский государственный аграрный

университет им. К. Д. Глинки

Кафедра бухгалтерского учета и

аудита

КУРСОВОЙ ПРОЕКТ

на

тему: Закрытие

операционных и результатных счетов на примере колхоза имени Карла Маркса Семилукского

района Воронежской области

Выполнила:

студентка Б-IV-2б

Зенкова

Т. А.

Руководитель:

к. э. н.,

старший

преподаватель

Колимбет

Д. В.

Воронеж – 2003

Содержание

Введение.. 3

1. актуальные проблемы закрытия операционных и

результатных счетов 5

2. природно-Экономическая характеристика

хозяйства.. 16

3. закрытие операционных и результатных счетов.. 27

3.1. Значение закрытия счетов.. 27

3.2. Закрытие счетов вспомогательного производства.. 28

3.3. Закрытие счетов учета общепроизводственных и

общехозяйственных расходов 35

3.4. Закрытие счетов основного производства.. 40

3.5. Закрытие счетов учета финансовых результатов.. 46

Выводы и предложения.. 49

Список использованной литературы... 51

Приложения.. 53 Приложения.. 53

Введение

Предприятия

в условиях рыночных отношений становятся юридически и экономически

обособленными и независимыми. Это объективно усложнило их ориентацию в системе

экономических связей и, следовательно, возросла значимость функций управления

предприятием.

Управление

невозможно без информации. Обеспечение принятия решений полной и достоверной

информацией в нужное время - центральная и наиболее сложная проблема

организации управления.

Внутренняя

информация предприятия - данные из областей планирования, закупок, исполнения

(производства), сбыта, финансирования, учета (бухгалтерских проводок), используемые

для управления производством. Вид, объем и степень детализации информации для

управления определяются на самом предприятии. Один из наиболее значимых

элементов внутренней информации - информация о затратах на производство,

которая согласно Плану счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций (утвержденного приказом Минфина РФ от 31 октября 2000

г. №94н) отражается в третьем разделе "Затраты на производство".

Для

учета затрат и последующего их распределения служат операционные счета.

Важным

этапом в бухгалтерском учете является закрытие в конце года операционных

счетов: калькуляционных, сопоставляющих, собирательно-распределительных, а

также счетов финансовых результатов.

Необходимость

закрытия счетов вытекает из существующей системы ведения бухгалтерского учета.

Не все затраты в течение года могут быть отнесены непосредственно на основное

производство, значительная доля их аккумулируется на

собирательно-распределительных счетах, многие из которых в условиях

сельскохозяйственного производства могут быть закрыты только в конце года.

Кроме того, наличие в хозяйстве вспомогательных производств также создает

необходимость отнесения этих затрат на основное производство. Даже при

отнесении их в течение года окончательное закрытие таких счетов, как правило,

возможно, лишь в конце года. В результате закрытия

собирательно-распределительных счетов вспомогательных производств возникает

возможность исчисления себестоимости продукции основных отраслей и закрытия

счетов основных производств в части завершенных процессов. Как известно, вся

эта работа в сельском хозяйстве может быть осуществлена лишь в конце года.

Наконец, на основе исчисления себестоимости могут быть определены фактические

затраты по реализованной продукции и закрыты сопоставляющие счета процесса

реализации.

Основной целью данного курсового проекта является

изучение теоретических и практических основ закрытия операционных и

результатных счетов бухгалтерского учета на сельскохозяйственном предприятии, а

также изучение нормативных и законодательных документов по данному вопросу.

Предметом исследования

является действующая система распределения затрат на предприятии.

Объект исследования - колхоз имени Карла Маркса

Семилукского района Воронежской области.

1.

актуальные проблемы закрытия операционных и результатных счетов

Бухгалтерский учет является важнейшим источником информации

об экономической деятельности организаций, в том числе и сельскохозяйственных.

Как наука бухгалтерский учет необходим для создания потока экономической

информации с целью управления, контроля, анализа и планирования хозяйственной

деятельности любого субъекта предпринимательства. Он фиксирует все изменения,

происходящие в производственной, снабженческой и сбытовой деятельности

организации, то есть дает необходимые сведения о кругообороте средств и

процессе расширенного воспроизводства.

Бухгалтерский

учет хозяйственной деятельности организаций осуществляется в соответствии с Федеральным

законом "О бухгалтерском учете" № 129-ФЗ от 21.11.96 и

разработанными в соответствии с ним соответствующими положениями по бухгалтерскому

учету, утверждаемыми Минфином РФ. Закон о бухгалтерском учете и отчетности

определяет правовые основы бухгалтерского учета, его содержание, принципы,

основные направления бухгалтерской деятельности и составления отчетности,

состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и

представлять бухгалтерскую отчетность. (До принятия закона действовало

Положение о бухгалтерском учете и отчетности в Российской Федерации (утверждено

приказом Минфина РФ от 26 декабря 1994 г. № 170, действует с 1 января 1995г.))

[3]

Бухгалтерский

учет хозяйственных операций на счетах бухгалтерского учета ведется в

соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансовой

– хозяйственной деятельности организаций, утвержденной приказом МФ РФ от

31.10.2000 № 94н (далее по тексту – Инструкция к Плану счетов).

В связи с выросшими

потребностями к экономической информации встает проблема развития и

совершенствования элементов управленческого учёта в теории и практике

российского бухгалтерского учёта.

Возможность разделения

бухгалтерского учёта на финансовый и управленческий отмечалась в Плане счетов

бухгалтерского учёта № 56 от 1991г. Один из вариантов учёта затрат в финансовой

и управленческой бухгалтерии описан в Комментариях к новому плану счетов

бухгалтерского учёта. Эта же линия проводится в новом Плане счетов бухгалтерского

учёта и инструкции по его применению, утверждённых приказом Минфина РФ от

31.10.2000г. № 94н.

Новая методология

бухгалтерского учёта позволяет внедрить элементы западной системы учёта

"директ-костинг" ("direct-costing" c англ. - "управленческий учет"), сущность которой

заключается в принципиально новом подходе к включению затрат в себестоимость.

По мнению Кавериной О.

Д., для переориентации бухгалтерского учёта в нашей стране на международные

стандарты учёта необходимо изучить опыт построения учёта в других странах с

рыночной экономикой, достаточно широко использующих такую систему

производственного учёта как "директ-костинг".

Система

учета переменных затрат "директ-костинг" возникла в США в период Великой

депрессии и получила широкое распространение в пятидесятых годах двадцатого

века. До начала Великой депрессии (1928г.) для расчета себестоимости

использовалась система учета полных издержек, что, по мнению аналитиков того

времени, приводило к искусственному искажению прибыли. Для решения данной

проблемы была разработана новая система, получившая название

"директ-костинг". Оно было введено в 1936 году американцем Д.

Харрисом. Данное название возникло не случайно. На первых этапах практического

применения этой системы в себестоимость, исчисляемую по переменным затратам,

включались только прямые расходы, а все виды косвенных расходов списывались

непосредственно на финансовые результаты. Вследствие этого общая сумма переменных

затрат совпадала с суммой прямых затрат, что и нашло отражение в названии. В

настоящее время "директ-костинг" предусматривает включение в

себестоимость не только прямых переменных, но и части переменных косвенных

затрат.

Система

"директ-костинг" известна во всем мире, элементы её эффективно используются

в западных странах и сфера их применения продолжает расширяться. В Великобритании

её называли "учет маржинальных затрат", в Германии и Австрии она

получила название "учет частичных либо граничных затрат" (или

"учет суммы покрытия"), во Франции - это маржинальный учет, в

отечественной литературе по бухгалтерскому учету встречается название

"учет ограниченной или сокращенной себестоимости". На сегодняшний

день эта система получила устойчивое название - "система

директ-костинг".

В настоящее время

"директ-костинг" широко распространен в Германии, чаще всего на

крупных предприятиях. Данный метод применяют здесь 54% предприятий. Особенно популярна

данная система в пищевой промышленности – 71,4%, и в строительстве - 67,4%

предприятий. В сельском хозяйстве данная система не нашла своего применения.

Вообще по всему миру от

30% до 50% компаний используют метод "директ-костинг" для внутренних

расчетов.

Согласно этой системе при

калькулировании планируется и учитывается неполная, ограниченная себестоимость.

Эта себестоимость может включать в себя только прямые, переменные затраты,

зависящие от изменения объёмов производства. Она может калькулироваться на

основе только производственных расходов, то есть расходов, непосредственно

связанных с изготовлением данной продукции, выполнением работ или оказанием

услуг, даже если они косвенные. Но, несмотря на различную полноту включения в себестоимость

объекта калькулирования видов расходов, общим для этого подхода является то,

что другие виды затрат, которые также по своей экономической сущности составляют

часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой

из выручки. Важной особенностью "директ-костинг" является то, что

благодаря ему можно изучать взаимосвязи и взаимозависимости между объёмом

производства, себестоимостью и прибылью.

При разделении общих

издержек производства на постоянные (не зависящие от количества продукции, произведенной

за единицу времени) и переменные (изменяющиеся расходы, прямо связанные с

количеством продукции за единицу времени), только последние используются при

определении себестоимости изделий. Постоянные расходы, как расходы данного

периода, списывают с полученной прибыли в течение того периода, в котором они

были произведены. [11]

В России данный метод

официально был разрешен с 1992 по 1994 год и временно ограничен для применения

в 1995 г. по причине отсутствия соответствующих нормативных актов (см.

пояснения к счету 26 Инструкции в редакции приказа Минфина РФ от 28 декабря

1994 г. № 173).

Следует

обратить внимание, что в соответствии с законодательством предусмотрено два

варианта учета затрат, которые описал в своей статье "Методы включения

затрат в себестоимость продукции" Минькин Ю. М. [13]

Традиционный

для отечественного учета так называемый калькуляционный вариант, при котором

все затраты делятся на прямые и косвенные. При этом в течение отчетного периода

по дебету счетов учета затрат на производство (20 "Основное производство",

23 "Вспомогательные производства", 25 "Общепроизводственные

расходы", 26 "Общехозяйственные расходы" и др.) с кредита счетов

собираются затраты отчетного периода с подразделением на прямые, относимые в

дебет счетов 20 и 23 (то есть непосредственно связанные с производством данного

конкретного вида продукции, оказанием услуги или выполнением работы), и

косвенные (накладные), относимые в дебет собирательно-распределительных счетов

25 и 26 (не связанные непосредственно с конкретным продуктом (работой,

услугой), а обусловленные процессами организации, обслуживания производства и

управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце

периода в дебет счетов 20 и 23 по принадлежности с одновременным их распределением

между объектами калькулирования, в разрезе которых организуется аналитический

учет пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется

полная фактическая себестоимость готовой продукции.

Другой

принципиально новый для отечественной теории и практики вариант предполагает

разделение всех затрат за отчетный период на условно-переменные и

условно-постоянные. В состав условно-переменных можно отнести все косвенные

производственные расходы, объем которых напрямую зависит от объема

производства. Они учитываются на счете 25. К условно-постоянным затратам

относятся те затраты, объем которых не зависит от объема производства. Они

учитываются на счете 26. При таком подходе к организации учета затрат

применяется метод "директ-костинг", который подразумевает полное

списание всех условно-постоянных затрат не на счет 20, а на счет 90

"Продажи". В этом случае на счете 20 "Основное

производство" формируется сокращенная себестоимость, то есть себестоимость

продукции складывается только из условно-переменных затрат.

Использование

того или иного метода определяется принятой на предприятии учетной политикой (Приказ

Министерства финансов РФ от 9 декабря 1998 г. №60н "Об утверждении

Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ

1/98)), которая остается неизменной в течение всего отчетного года. То есть

запрещается в один месяц определять полную себестоимость, а в другом

сокращенную.[5]

Несмотря

на то, что у нас было принято говорить о двух вариантах организации учета

затрат на производство, применение второго варианта практически не вносило

принципиальных изменений в систему учета затрат на производство. Он кардинально

меняет отечественную концепцию калькулирования, учета и расчета финансовых

результатов, в частности основного финансового результата - от реализации

продукции (работ, услуг).

Для

отечественного учета, по мнению Минькина Ю. М., традиционной является первая

схема, при которой все косвенные затраты за отчетный период списываются со

счетов 25 и 26 на счет 20. Обратим внимание, что учет на счете 20 обычно

ведется в аналитическом разрезе видов продукции (видов номенклатуры), статей

затрат и подразделений. В этой связи необходимо списываемые затраты

распределить на счете 20 по всем аналитическим объектам в какой-то пропорции. В

учетной практике такие затраты наиболее часто распределяют пропорционально

затратам на заработную плату основным рабочим по видам продукции и другим

аналитическим объектам на счете 20.

Правила учета затрат в разрезе элементов и статей, исчисления

себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными

актами и Методическим указаниями по бухгалтерскому учету (Положения по

бухгалтерскому учету "Расходы организации" (п. 10 ПБУ 10/99)). [8]

Управление предприятием представляет собой процесс

обеспечения его деятельности для достижения поставленных целей. Целью нормально

функционирующего предприятия является получение максимальной прибыли с

наименьшими затратами для формирования источников последующего экономического

развития предприятия. Финансовый результат деятельности предприятия в свою

очередь во многом зависит от правильно выбранной стратегии управления

себестоимостью. Модели, основанные на изучении взаимоотношения затрат, объема

производства и прибыли, дают возможность руководителям предприятия планировать

и прогнозировать деятельность фирмы.

В условиях применения

системы "директ-костинг" меняются не только подходы к расчетам

себестоимости, но и к финансовым результатам, поскольку помимо традиционного

показателя финансовых результатов прибыли добавляется не менее важный показатель

маржинального дохода.

В бухгалтерском балансе финансовый результат отчетного

периода отражается как нераспределенная прибыль (непокрытый убыток), то есть

конечный финансовый результат, выявленный за отчетный период, за минусом

причитающихся за счет прибыли установленных в соответствии с законодательством

Российской Федерации налогов и иных аналогичных обязательных платежей, включая

санкции за несоблюдение правил налогообложения.[4]

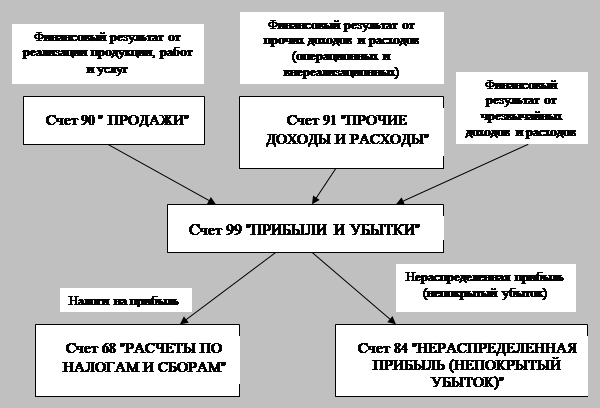

Учет финансовых результатов (Рис. 1) деятельности

сельскохозяйственных предприятий ведут на счете 99 "Прибыли и

убытки". По кредиту его отражают суммы полученной прибыли, по дебету -

убытки. На основе сопоставления дебетового и кредитового оборотов за отчетный

период выводят финансовый результат деятельности предприятия - чистую

(балансовую) прибыль или соответственно чистый убыток.

Рис. 1 Схема учета финансовых результатов

Для обобщения информации о доходах и расходах, связанных

с обычными видами деятельности организации, а также для определения финансового

результата по ним, Планом счетов предназначен счет 90 "Продажи". На

этом счете отражаются выручка и себестоимость продаж.

Правила отражения в бухгалтерском учете продаж определяются требованиями Федерального

закона РФ "О бухгалтерском учете"

от 21 ноября 1996 г. №129 (п. 2 ст. 8). [3]

Учет

финансовых результатов на счете 99 ведут в разрезе трех источников:

1.

Финансовые

результаты от продажи продукции (работ, услуг).

2.

Финансовые

результаты от прочих доходов и расходов.

3.

Финансовые

результаты от чрезвычайных доходов и расходов.

1.

Финансовые результаты от продажи продукции (работ, услуг) списываются в

установленном порядке со счета 90 "Продажи". Следует иметь в виду,

что на сельскохозяйственных предприятиях в течение года по дебету счета 90

учитывают проданную продукцию в оценке по плановой себестоимости. Только в конце

года после калькуляции фактической себестоимости и списания калькуляционных

разниц плановая себестоимость проданной продукции может быть доведена до

фактической и соответственно выведен уточненный (с учетом калькуляционной

разницы) финансовый результат от продажи продукции.

2.

Финансовые результаты от прочих доходов и расходов выводятся на счете 91 и

перечисляются на счет 99, как и по предыдущему счету, сальдо, перечисляемое на

счет 99, может быть и кредитовое (прибыль), и дебетовое (убыток). Доходы и расходы

признаются в бухгалтерском учете в соответствии с Положениями по

бухгалтерскому учету "Доходы организации" ПБУ 9/99 и "Расходы

организации" ПБУ 10/99.[7,8]

3. Если

по двум предыдущим каналам на счет 99 "Прибыли и убытки" перечисляются

результаты, полученные путем сопоставления оборотов по счетам 90 и 91, то по

данному каналу на счет 99 зачисляются конкретные суммы доходов и расходов по

чрезвычайным обстоятельствам хозяйственной деятельности (стихийное бедствие,

пожар, авария, национализация и др.).

Разумеется,

по этому каналу в основном суммы поступают на дебет счета, то есть они

уменьшают полученную общую прибыль.

По

окончании отчетного года при составлении годовой бухгалтерской отчетности счет

99 "Прибыли и убытки" закрывается. При этом записью 31 декабря

делается заключительная проводка: сумма чистой прибыли списывается со счета 99

(Дт - 99 "Прибыли и убытки"; Кт - 84

"Нераспределенная прибыль (непокрытый убыток)"). При наличии на счете

99 убытка последний списывается на счет 84 обратной записью. После этого счет

99 закрывается и в балансе на 1 января следующего года сальдо не имеет.

Определив

сущность метода "директ-костинг" как системы управленческого учета,

основанной на делении расходов на постоянные и переменные в зависимости от

изменения объема производства, Ивашкевич В. Б. выделил присущие ему

особенности, положительные моменты и проблемы.

Отметим

ряд преимуществ, которыми обладает данная система:

1.

Большую роль

играет установление связей и пропорций между затратами и объемом производства.

Используя методы корреляционного анализа, математической статистики,

графические методы, регрессионный анализ можно определять формы зависимости

затрат от объёма производства и загрузки производственных мощностей; строить сметные

уравнения, получать информацию о прибыльности или убыточности производства;

рассчитывать критическую точку объёма производства; прогнозировать поведение

себестоимости или отдельных видов расходов в зависимости от факторов объёма или

мощности, то есть решать стратегические задачи управления предприятием.

2.

"Директ-костинг"

позволяет руководству заострить внимание на изменении маржинального дохода как

по предприятию в целом, так и по различным изделиям, выявить изделия с большей

рентабельностью, чтобы перейти в основном на их выпуск.

3.

Система

обеспечивает возможность быстро переориентировать производство в ответ на

меняющиеся условия рынка.

4.

В отчете о

финансовых результатах четко видно изменение прибыли вследствие изменения

переменных расходов, цен реализации и структуры выпускаемой продукции.

5.

Информация,

получаемая в системе, позволяет находить наиболее выгодные комбинации цены и

объёма, проводить эффективную политику цен.

6.

Ограничения в

себестоимости продукции лишь переменными расходами позволяет упростить

нормирование, планирование, учет и контроль резко уменьшившегося числа статей

затрат: себестоимость становится "более обозримой", а отдельные

затраты - лучше контролируемыми.

7.

"Директ-костинг"

даёт возможность оперативнее контролировать постоянные расходы.

8.

Система позволяет

снизить трудоёмкость распределения накладных расходов.

9.

Благодаря

"директ-костинг" расширяются аналитические возможности учета, причем

наблюдается процесс тесной интеграции учета и анализа.

Однако организация

производственного учета по системе "директ-костинг" связана с рядом проблем,

которые вытекают из особенностей, присущих этой системе:

-

возникают

трудности при разделении расходов на постоянные и переменные, поскольку чисто

постоянных или чисто переменных расходов не так уж много. В основном расходы

полупеременные, а значит, возникают трудности в их классификации. Кроме того, в

различных условиях одни и те же расходы могут вести себя по-разному;

-

противники метода

"директ-костинг" считают, что постоянные расходы также участвуют в

производстве данного продукта и, следовательно, должны быть включены в его

себестоимость. "Директ-костинг" не дает ответа на вопрос, сколько

стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется

дополнительное распределение условно-постоянных расходов, когда необходимо

знать полную себестоимость готовой продукции или незавершенного производства;

-

ведение учета

себестоимости по сокращенной номенклатуре статей не отвечает требованиям нашего

учета, одной из главных задач которого до последнего времени являлось

составление точных калькуляций;

-

необходимо в

ценах, устанавливаемых на продукцию предприятия, обеспечивать покрытие всех

издержек предприятия.

Пизенгольц

М. З., считает, что в условиях сельскохозяйственного производства чрезвычайно

важной является правильная, экономически обоснованная последовательность

закрытия счетов. Условия сельскохозяйственного производства таковы, что некоторую

часть производимой продукции предприятие использует для своих производственных

нужд (семена, корма и т. п.). Вспомогательные производства также оказывают взаимные

услуги друг другу. Все это создает определенные сложности при закрытии счетов.

Не всегда представляется возможным полное распределение калькуляционных разниц

на весь объем продукции или выполненных работ, так как на закрытый счет не

относятся калькуляционные разницы с тех счетов, которые закрываются позже.

Таким образом, на счетах, которые закрывают в первоочередном порядке, некоторая

часть затрат остается без корректирования, то есть в плановой оценке.

В то же

время калькуляционная разница по счетам, закрываемым в последнюю очередь,

распределяется не на все объекты учета, так как на уже закрытые счета их

отнести, естественно, не представляется возможным. Следовательно, при закрытии

счетов допускаются определенные условности, избежать которых невозможно.

Наибольшее количество таких условностей допускается по счетам, которые

закрывают на первом этапе, так как на них не может быть отнесена сумма

калькуляционных разниц со счетов, которые закрывают позже.

Чтобы

свести до минимума условности при закрытии счетов, руководствуются следующим

принципом: в первую очередь закрывают счета отраслей и производств, имеющих

максимальное количество потребителей и минимальные размеры встречных затрат, и

в последнюю - счета с максимумом встречных услуг и минимумом потребителей. Исходя

из этого принципа, закрытие счетов производят в такой последовательности:

1.

Относят по

назначению цеховые расходы ремонтной мастерской, исчисляют себестоимость услуг

вспомогательных производств и закрывают счет 23 "Вспомогательные

производства" (кроме субсчета 3 "Машинно-тракторный парк").

2.

Закрывают субсчет

23-3 "Машинно-тракторный парк".

3.

Распределяют

расходы будущих периодов, общепроизводственные и общехозяйственные расходы и

закрывают счета 97 "Расходы будущих периодов" (по затратам, относимым

на издержки текущего года), 25 "Общепроизводственные расходы", 26

"Общехозяйственные расходы".

4.

Распределяют или

корректируют суммы амортизации и отчислений (затрат) на ремонт основных

средств, учтенные на отдельных счетах в отрасли растениеводства.

5.

Исчисляют

себестоимость продукции основных отраслей производства и списывают выявленные

отклонения. В определенной последовательности закрывают субсчета 1 "Растениеводство"

и 2 "Животноводство" счета 20 "Основное производство", счет

28 "Брак в производстве", субсчет 20-3 "Промышленное

производство".

6.

Закрывают счет 29

"Обслуживающие производства и хозяйства" по субсчетам собственно

обслуживающих производств.

7.

Списывают затраты

по завершенным процессам и уточняют записи на счетах сферы капитальных

вложений.

8.

Определяют

финансовые результаты от реализации продукции, работ и услуг и закрывают счет

90 "Продажи", 91 "Прочие доходы и расходы".

9.

Списывают прибыль

или убыток и закрывают счет 99"Прибыли и убытки". [15]

2. природно-Экономическая

характеристика хозяйства

Результаты работы

сельскохозяйственного предприятия существенно зависят от условий производства.

Поэтому экономический анализ начинают с изучения природно-экономических условий

предприятия, его размеров, производственного направления, уровня интенсификации

производства, его эффективности, финансового состояния и т. д.

Колхоз имени Карла Маркса

Семилукского района Воронежской области был основан в 1959 году.

Центральная усадьба

хозяйства находится на удалении от областного центра г. Воронежа – на 70 км,

районного центра - 60 км. Связь с областным и районным центром осуществляется

по автодорогам, имеющим твердое покрытие и находящимся в хорошем состоянии.

В данный момент за

хозяйством закреплено 3049 га земель, из них: сельхозугодий – 2864 га, пашни -

2324 га.

Располагаясь в северо-западной части Воронежской области, Семилукский

район характеризуется умеренно континентальным климатом с теплым или жарким

летом, умеренно холодной и холодной зимой. Среднегодовая температура воздуха

+4,8°С. Средняя температура самого теплого месяца (июль) +19,4°С, самого

холодного (январь) - 9,8°С. Продолжительность безморозного периода 148 дней.

Продолжительность

вегетационного периода – 186-189 дней (12.04.-18.10.). Сумма выпавших осадков

за год 563 мм. Наибольшее количество осадков за год – 710 мм, наименьшее – 367

мм. Толщина снежного покрова в незащищенной части землепользования не превышает

24 см. Морозные погоды могут сменяться оттепелями, во время которых температура

может подниматься до +5-+10°С.

Хозяйство расположено на

плоской равнине, овраги встречаются единично или отсутствуют. Здесь преобладают

среднегумусовые типичные черноземы в комплексе со среднегумусовыми

обыкновенными черноземами.

Для дальнейшего

экономического анализа колхоза им. Карла Маркса необходимо определить его

размер. Размер предприятия – один из факторов повышения эффективности

сельскохозяйственного производства.

Основным показателем, на

основании которого можно сделать вывод о размере хозяйства, является стоимость

валовой продукции в сопоставимых ценах. Дополнительными являются такие показатели,

как выручка от реализации продукции, среднегодовая стоимость основных

производственных средств, среднегодовая численность работников, площади

земельных угодий, поголовье животных. В таблице 1 представим показатели размера

колхоза им. Карла Маркса.

Таблица 1. – Показатели размера хозяйства

| Показатели |

В среднем за 3 года |

Отчетный 2002 год |

В среднем на 1 х-во района |

|

1. Стоимость валовой продукции в сопоставимых ценах,

тыс. руб.

|

801,34

|

880,73

|

770,47

|

| 2. Выручка от реализации продукции, всего, тыс. руб. |

10977,33 |

13511,00 |

10183,87 |

| 3. Среднегодовая стоимость основных производственных

средств, тыс. руб. |

22754,67 |

23444,00 |

35368,65 |

| 4. Среднесписочная численность работников, всего,

чел. |

161 |

151 |

158 |

| 5. Количество тракторов, шт. |

29,33 |

28 |

21,78 |

| 6. Численность поголовья, гол.: |

|

|

|

| КРС |

206 |

259 |

437 |

| свиней |

- |

- |

- |

| овец |

- |

- |

- |

| птицы |

- |

- |

- |

| 7. Площадь сельскохозяйственных угодий, га |

2905 |

2864 |

3580 |

| в т. ч. пашни |

2553 |

2324 |

2982 |

Анализируя

данную таблицу, можно сделать вывод, что колхоз им. Карла Маркса является относительно

крупным, так как основной показатель за отчетный 2002 год незначительно, но

превышает среднерайонный, а именно стоимость валовой продукции в сопоставимых

ценах за отчетный период (880,73 тыс. руб.) выше, чем в среднем за 3 года

(801,34 тыс. руб.) и среднего на 1 хозяйство района (770,47 тыс. руб.).

Преимущества крупного предприятия над мелким проявляются в улучшении условий

труда и культурно-бытовых условий работников, что обеспечивает рост

производства продукции, повышение производительности труда и снижение

себестоимости. В крупном производстве имеются большие возможности для

применения современной техники, достижений науки и практики.

Что касается

дополнительных показателей, то здесь можно наблюдать следующее. Выручка от

реализации продукции за 2002 год выше среднего по району и среднего за 3 года в

1,3 и 1,2 раза соответственно. Среднегодовая стоимость основных производственных

средств ниже, чем в среднем на 1 хозяйство района в 1,5 раза и выше среднего за

3 года в 1,03 раза. Среднегодовая численность работников, занятых в сельском

хозяйстве меньше среднерайонного показателя в 1,05 раза и в 1,07 раза среднего

за 3 года. Площадь сельскохозяйственных угодий за отчетный год составила 2864

га, что в 1,25 раза меньше среднего на 1 хозяйство района и меньше среднего за

3 года в 1,01 раза; площадь пашни ниже среднего за 3 года и среднего по району

в 1,1 и 1,3 раза соответственно.

Продолжим экономический

анализ хозяйства с определения его специализации.

Основным экономическим

показателем, характеризующим специализацию сельскохозяйственного предприятия,

является удельный вес отраслей в структуре денежной выручки (структура товарной

продукции). Именно товарная продукция выражает экономическую связь предприятия

с рынком, определяет его место в общественном производстве. Таким образом,

можно сделать вывод, что удельный вес того или иного вида продукции в общей

товарной продукции наиболее полно и точно отражает специализацию хозяйства.

Уровень специализации предприятия может быть различен. Он зависит как от числа

основных отраслей, так и от их доли в стоимости товарной продукции.

В специализированных

предприятиях по производству того или иного вида продукции удельный вес в

структуре денежной выручки должен составлять не менее 50% по одному виду

продукции (углубленная специализация) или 75% в сумме по нескольким видам (двум

или трем).

Специализация

обуславливает производственное направление хозяйства, которое определяется

главной или основными отраслями. Производственное направление предприятия

устанавливают по структуре товарной продукции за последние три года. О производственном

направлении хозяйства можно говорить в том случае, если доля той или иной

отрасли в структуре денежной выручки составляет 20-30%.

Для определения

специализации рассмотрим структуру денежной выручки за реализованную продукцию

колхоза им. Карла Маркса (таблица 2).

Таблица 2. – Структура выручки за

реализованную продукцию

| Продукция отрасли |

2000 г. |

2001 г. |

2002 г. |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

| 1. Зерновые |

4637 |

53,72 |

5786 |

53,63 |

5719,00 |

42,33 |

| 2. Сахарная свекла |

805 |

9,33 |

360 |

3,34 |

2434,00 |

18,01 |

| 3. Подсолнечник |

601 |

6,96 |

419 |

3,88 |

582,00 |

4,31 |

| 4. Картофель |

- |

- |

- |

- |

- |

- |

| 5. Овощи |

- |

- |

- |

- |

- |

- |

| Итого по растениеводству |

6043 |

70,01 |

6565 |

60,85 |

8735,00 |

64,65 |

| 6. Молоко |

754 |

8,73 |

983 |

9,11 |

1111 |

8,22 |

| 7. Живая масса КРС |

45 |

0,52 |

63 |

0,58 |

46,00 |

0,34 |

| Итого по животноводству |

799 |

9,26 |

1046 |

9,70 |

1157,00 |

8,56 |

| 8. Прочее |

1790 |

20,74 |

3178 |

29,46 |

3619,00 |

26,79 |

| ВСЕГО |

8632 |

100,00 |

10789 |

100,00 |

13511,00 |

100,00 |

Как

видно из таблицы 2, специализация и производственное направление колхоза им.

Карла Маркса за анализируемые годы (2000 – 2002 гг.) не менялись. Так, за 3

года удельный вес денежной выручки от отрасли растениеводства выше, чем от

отрасли животноводства. Производственное направление хозяйства можно

охарактеризовать как растениеводческое. Наибольший удельный вес в структуре

денежной выручки занимает выручка от реализации зерна. Следовательно, для

колхоза им. Карла Маркса характерна зерновая специализация, на долю которой в

структуре товарной продукции приходится в среднем за 3 года 49,9%. Также

необходимо отметить, что относительно небольшой удельный вес в структуре

денежной выручки занимает реализация прочей продукции, работ и услуг – 25,7% в

среднем за 3 года (с 2000 по 2002 гг.).

Продолжая анализ

предприятия, необходимо дать оценку уровню интенсификации, выявить

результативность (выход валовой, товарной продукции, прибыль на 1 га пашни) и

эффективность (фондоотдача, годовая производительность труда одного работника,

норма рентабельности) интенсификации.

Интенсификация – главное

направление развития сельскохозяйственного производства. Это категория, которая

представляет собой сложный социально-экономический процесс совершенствования

всех сторон производства, направленный на неуклонное повышение плодородия

почвы, продуктивности животноводства, производительности труда, увеличение

объема производства с каждого гектара земли высококачественной продукции.

Таким образом,

экономическая эффективность интенсификации проявляется в увеличении выхода

продукции с единицы земельной площади, снижение себестоимости продукции, роста

производительности труда, повышение рентабельности производства и увеличения

фондоотдачи.

Рассмотрим таблицу 3, в

которой представлены показатели, характеризующие интенсивность и эффективность

сельскохозяйственного производства.

Таблица 3. – Интенсивность и эффективность сельскохозяйственного

производства

| Показатели |

2001 |

2002 |

В передовом хозяйстве данной специализации |

|

I. Показатели уровня интенсивности

|

|

1. Приходится на 1га с/х угодий:

а) основных

производственных средств и текущих затрат за минусом амортизации (совокупные

вложения), тыс. руб.

|

9100 |

10500 |

11470 |

| б) основных производственных средств, тыс. руб. |

8,15 |

8,19 |

7,80 |

| в) Энергетических мощностей, л. с. |

2,87 |

2,96 |

3,52 |

|

II. Результативные показатели

|

|

2. Получено на 100га пашни, ц

зерна

|

1167,02 |

1774,53 |

1695,87 |

| подсолнечника |

94,14 |

72,98 |

131,77 |

|

3. Получено на 100 га с/х угодий, ц

молока

|

135,72 |

130,76 |

269,15 |

| мяса в живом весе |

5,73 |

6,39 |

52,80 |

| 4. Прибыль на 1га пашни, руб. |

368,24 |

420,24 |

2921,72 |

|

III. Показатели эффективности интенсивности

|

| 1. Фондоотдача, руб. |

399,24 |

564,49 |

1154,61 |

| 2. Годовая производительность труда 1 работника,

руб. |

54827,41 |

87642,38 |

199238,10 |

| 3. Норма рентабельности, % |

10,92 |

13,54 |

39,75 |

В 2002 году в колхозе им.

Карла Маркса на 1 га сельскохозяйственных угодий приходится 10500 тыс.

совокупных вложений, что на 970 тыс. руб. ниже показателя по передовому

хозяйству данной специализации (колхоз им. Ленина) и выше показателя за 2001

год.

Размер энергетических

мощностей в хозяйстве за 2002 год выше показателя по передовому хозяйству на

0,09 л. с., что является положительной тенденцией и говорит о повышении

механизации производственных процессов на предприятии.

Основные производственные

средства в 2002 году составили 8,19 тыс. руб. на 1 га сельскохозяйственных

угодий, что на 0,04 и 0,39 тыс. руб. выше показателя за 2001 год и передового

хозяйства соответственно. Это говорит о том, что в хозяйстве происходит

своевременное обновление основных средств путем приобретения, строительства

новых, реконструкции и ремонта старых объектов, а также за счет достижения

оптимальных пропорций между основными и материальными оборотными средствами.

В хозяйстве в 2002 году

на 100 га пашни было получено 1774,53 ц зерна, что на 577,51 и 78,66 ц больше,

чем в 2001 году и в передовом хозяйстве данной специализации соответственно.

На 100 гектар

сельскохозяйственных угодий в 2002 году было получено молока на 4,96 ц меньше,

чем в 2001 году, а мяса в живом весе на 0,66 ц больше, но оба показателя

оказались ниже, чем в колхозе им. Ленина на 138,39 и 46,41 ц соответственно.

Прибыль на 1 га пашни в

2002 году увеличилась по сравнению с прошлым годом в 1,14 раз и составила

420,24 рубля, а передовое хозяйство получило прибыль в размере 2921,72 рублей.

Годовая

производительность труда одного работника в 2002 году составила 87642,38 руб.,

что на 22814,97 руб. выше показателя за 2001 год и ниже на 111595,72 руб. по

передовому хозяйству.

Далее необходимо

рассмотреть, на сколько эффективно колхоз им. Карла Маркса использует свой

производственный потенциал (таблица 4).

Таблица 4. – Основные показатели работы хозяйства

| Показатели |

2001 |

2002 |

По передовому хозяйству |

Отклонение (+, -) |

| от 2001 года |

от передового хозяйства |

| 1. Произведено ВП на 100га с/х угодий, т. р. |

325,44 |

462,08 |

900,27 |

136,64 |

-438,19 |

| 2. Надоено молока на 100 га с/х угодий, ц |

135,72 |

130,76 |

269,15 |

-4,96 |

-138,39 |

| 3. Выращено скота и птицы на 100 га с/х угодий, ц

живой массы |

5,73 |

6,39 |

52,80 |

0,66 |

-46,41 |

| 4. Произведено зерна на 1га пашни, ц |

11,67 |

17,75 |

16,96 |

6,08 |

0,79 |

| 5. Производительность труда на 1-го среднегодового

работника, т. р. |

54,83 |

87,64 |

199,24 |

32,81 |

-111,60 |

| 6. Заработная плата 1-го среднегодового работника,

руб. |

15124,03 |

15582,78 |

14899,67 |

458,75 |

683,11 |

| 7. Реализовано продукции на 100га с/х угодий, т. р. |

361,56 |

471,75 |

742,74 |

110,19 |

-270,99 |

| 8. Получено прибыли на 100га пашни, т. р. |

36,82 |

53,96 |

292,17 |

17,14 |

-238,21 |

| 19. Фондоотдача, руб. |

399,24 |

564,49 |

1154,61 |

165,25 |

-590,12 |

| 10. Фондоемкость, руб. |

2504,76 |

1771,50 |

866,10 |

-733,26 |

1205,40 |

| 11. Объем освоенных капиталовложений на 100 га

пашни, т. р. |

--- |

--- |

--- |

--- |

--- |

|

12. Рентабельность производства, %

а) по хозяйству в целом

|

10,87 |

10,23 |

59,16 |

-0,61 |

-48,93 |

| б) в растениеводстве |

27,32 |

21,49 |

151,60 |

-5,83 |

-130,11 |

| в) в животноводстве |

71,10 |

85,60

|

94,44 |

14,5 |

-8,84 |

Анализируя

таблицу 4, можно сделать следующие выводы. В колхозе им. Карла Маркса в 2002

году произошло увеличение производства валовой продукции на 100 га

сельскохозяйственных угодий на 136,64 тыс. руб. по сравнению с 2001 годом. Что

касается передового хозяйства, то здесь наблюдается обратная тенденция, а

именно производство валовой продукции в передовом хозяйстве на 438,19 тыс. руб.

превышает показатель по анализируемому хозяйству.

Производство молока на

100 га сельскохозяйственных угодий в 2002 году снизилось на 4,96 и 138,39 ц по

сравнению с 2001 годом и передовым хозяйством соответственно. Прирост живой

массы крупного рогатого скота в отчетном году по сравнению с передовым

хозяйством сократился на 46,41 ц, а по сравнению с 2001 годом наблюдается

увеличение прироста на 0,66 ц.

В 2002 году в колхозе им.

Карла Маркса было произведено 17,75 ц зерна на 1 га пашни, что на 6,08 ц

больше, чем в 2001 году и на 0,79 ц выше показателя по передовому хозяйству.

Производительность труда

на одного среднегодового работника в 2002 году по сравнению с 2001 годом

повысилась на 32,81 тыс. руб., но не превысила данные по передовому хозяйству.

Заработная плата одного

среднегодового работника в 2002 году возросла на 458,75 рублей по сравнению с

прошлым годом и на 683,11 рублей по сравнению с колхозом им. Ленина.

В 2002 году колхоз им.

Карла Маркса увеличил объем реализации продукции на 100 га сельскохозяйственных

угодий на 110,19 тыс. руб. по сравнению с 2001 годом, но он оказался ниже, чем

в передовом хозяйстве на 270,99 тыс. руб.

В связи с тем, что

валовая продукция за отчетный год увеличилась на 3913,34 тыс. руб., а основные

производственные фонды – на 98 тыс. руб., уровень фондоотдачи повысился на

165,25 руб.

Рентабельность производства

в целом по хозяйству в 2002 году составила 10,23%, что на 0,61% ниже, чем в

2001 году и на 48,93% ниже передового. Что касается уровня рентабельности по

отраслям растениеводства и животноводства, то в отчетном 2002 году он

сократился на 5,83% и 130,11% по сравнению с 2001 годом и передовым хозяйством

- в растениеводстве. Отрасль животноводства в 2002 году оказалась убыточной,

вследствие чего был рассчитан уровень окупаемости, который составил 85,60%.

В заключение

экономического анализа необходимо рассчитать показатели финансового состояния

предприятия (таблица 5).

Финансовое состояние

предприятия характеризуется системой показателей, отражающих состояние капитала

в процессе его кругооборота и способность субъекта финансировать свою

деятельность на фиксированный момент времени. Способность предприятия успешно

функционировать и развиваться, сохранять равновесие своих активов и пассивов,

постоянно поддерживать свою платежеспособность и инвестиционную привлекательность

в границах допустимого уровня риска свидетельствует об устойчивом финансовом

состоянии предприятия, и наоборот.

Таблица 5. Показатели финансового состояния колхоза им. Карла Маркса

Семилукского района Воронежской области

| Показатели |

Значение показателей |

| На начало года |

На конец года |

Оптимальное |

| 1. Собственный капитал |

14098 |

14347 |

- |

| 2. Собственный оборотный

капитал |

8345 |

9862 |

- |

| 3. Заемный капитал без

кредиторской задолженности |

3035 |

3719 |

- |

| 4. Кредиторская

задолженность |

3035 |

3719 |

- |

| 5. Дебиторская

задолженность |

456 |

518 |

- |

|

Коэффициенты

|

| 6. Абсолютной ликвидности |

0,8 |

0,9 |

> 0,2

|

| 7. Покрытия промежуточный |

0,9 |

1,0 |

> 0,7

|

| 8. Покрытия общий |

2,7 |

2,6 |

1,5-2

|

| 9. Обеспеченности

собственными оборотными средствами |

0,9 |

0,9 |

> 0,1

|

| 10. Маневренности

собственного капитала |

0,6 |

0,7 |

0,2-0,5

|

| 11. Соотношения привлеченных

и собственных средств |

0,2 |

0,3 |

0,5-1

|

Одним из

важнейших показателей, характеризующих финансовое состояние предприятия,

является его платежеспособность – возможность своевременно погашать свои

платежные обязательства наличными денежными ресурсами. Способность предприятия

платить по своим краткосрочным обязательствам принято называть ликвидностью

(текущей платежеспособностью).

Платежеспособность

предприятия принято измерять тремя коэффициентами: коэффициент абсолютной

ликвидности, коэффициент срочной ликвидности (промежуточный коэффициент

покрытия) и коэффициент текущей ликвидности (общий коэффициент покрытия).

Коэффициент абсолютной

ликвидности показывает, какая часть обязательств может быть погашена немедленно

за счет высоколиквидных активов - денежных средств и краткосрочных финансовых

вложений. Чем выше его величина, тем больше гарантия погашения долгов. Из

таблицы 5 следует, что колхоз им. Карла Маркса в состоянии погасить свои долги

(коэффициент маневренности в данном случае превышает оптимальное значение),

другими словами он является платежеспособным.

2. Коэффициент срочной

ликвидности (промежуточный коэффициент покрытия) характеризует часть

обязательств, которая может быть погашена за счет высоколиквидных активов и

дебиторской задолженности. Оптимальное значение коэффициента >0,7. Следовательно,

фактическое значение данного коэффициента превышает допустимый его уровень, что

свидетельствует о том, что колхоз им. Карла Маркса может своевременно рассчитаться

по своим долгам за счет легко реализуемых активов.

Коэффициент общей

ликвидности определяется отношением всей суммы оборотных активов, включая

запасы, к общей сумме краткосрочных обязательств. Он показывает степень

покрытия оборотных пассивов оборотными активами. Значение данного коэффициента

должно быть не менее 1,5 и не более 2. Как видно из таблицы 5 данный коэффициент

превышает рекомендуемый уровень, что свидетельствует о низкой концентрации заемных

средств.

Финансовая устойчивость

предприятия характеризуется соотношением долгосрочных и краткосрочных средств,

соотношением собственных и заемных средств, темпами роста собственных средств и

т.п. К показателям, характеризующим финансовую устойчивость предприятия,

относятся: коэффициент маневренности и коэффициент соотношения собственных и

заемных средств.

Коэффициент маневренности

показывает, какая часть собственного капитала находится в обороте, то есть в

той форме, которая позволяет свободно маневрировать этими средствами. На

анализируемом предприятии коэффициент маневренности составил 0,6 и 0,7 на

начало и конец года соответственно. По состоянию на конец года доля собственного

капитала, находящаяся в обороте, повысилась, что повлекло за собой повышение маневренности

собственных средств.

Соотношение собственных и

заемных средств. Этот показатель характеризует, сколько рублей заемных средств

привлекалось на каждый рубль собственных средств.

На начало года данный

показатель составил 0,2, а концу года – 0,3. Такое значение коэффициента

свидетельствует о недостаточно высокой финансовой устойчивости предприятия.

Увеличение коэффициента свидетельствует о повышении зависимости предприятия от

внешних источников. Финансирование деятельности предприятия только за счет

собственных средств не всегда выгодно для него, особенно в тех случаях, когда

производство имеет сезонный характер – тогда в отдельные периоды будут

накапливаться большие средства на счетах в банке, а в другие периоды их будет

недоставать.

3. закрытие

операционных и результатных счетов

Закрытием

счетов завершается бухгалтерская работа за отчетный год. Этот заключительный

этап является не менее важным, чем текущий учет на протяжении года. Закрытие

счета означает, что обороты по нему перенесены на другие счета и счет действительно

закрыт.

Закрытие

счетов следует проводить в системном порядке с отражением результатов закрытия

каждого счета на других счетах бухгалтерского учета. Это значит, что определение,

распределение и отражение отклонений фактической себестоимости от плановой

(калькуляционных разниц) и выведение финансовых результатов осуществляют непосредственно

в системе аналитического и синтетического учета и контролируют путем сверки

оборотов либо другими приемами проверки правильности записей в бухгалтерских

регистрах.

Распределение

калькуляционных разниц в системе счетов бухгалтерского учета исключает

возможность допущения тех ошибок, которые могут возникнуть при выполнении этой

работы внесистемным путем. Закрывают бухгалтерские счета перед составлением заключительного

баланса. До начала этой работы должны быть сделаны все бухгалтерские записи за

отчетный год по 31 декабря включительно. Затем отражают итоги инвентаризации и

списания сумм по счету 94 "Недостачи и потери от порчи ценностей" в

соответствии с принятыми решениями о порядке взыскания недостач и потерь. Кроме

того, должны быть проверены полнота и правильность записей по всем счетам и

составлен предварительный оборотный баланс, необходимый для получения итоговых

данных по закрытию операционных счетов. Все обороты и сальдо по аналитическим

счетам выверяют с предварительным балансом. Только после этого можно составлять

расчеты и бухгалтерские записи по закрытию счетов для получения заключительного

баланса на конец отчетного года.

Для

закрытия счетов в колхозе им. Карла Маркса применяется "Ведомость на закрытие

счетов бухгалтерского учета" (форма N25 (сельхозучет)), утвержденная

приказом Министерства сельского хозяйства СССР 31.06.81 г. N269-2 (Приложение

1).

Эта

ведомость является основной сводной формой на закрытие в конце года операционных счетов бухгалтерского учета.

Особенностью данной формы является ее универсальный характер. Она применима к

закрытию большинства синтетических и аналитических счетов.

В связи

с тем, что вспомогательные производства выполняют работы и услуги практически

для всех отраслей и видов деятельности в хозяйстве, то есть имеют наибольшее

число потребителей, этот счет закрывают в первую очередь.

Счет 23

"Вспомогательные производства" предназначен для обобщения информации

о затратах производств, которые являются вспомогательными для основного производства

предприятия. К ним относятся: ремонт основных средств, автомобильный транспорт,

гужевой транспорт, электро-, водо-, тепло- и газоснабжение, холодильные установки,

тарное и тароремонтное производства, а также работы и услуги, потребляемые либо

в основных производствах, либо в прочих отраслях деятельности (строительство,

капитальный ремонт и т. п.). Следовательно, характерная особенность

вспомогательных производств состоит в том, что они организуются для

обслуживания других отраслей и производств. Например, ремонтные мастерские

выполняют работы для растениеводства, животноводства и прочих производств;

автотранспорт оказывает услуги практически всем производствам и отраслям

хозяйства и т. д.

На дебет

счета 23 собирают все затраты, относящиеся к вспомогательным производствам; с

кредита эти затраты списывают по назначению в соответствии с выполненной

работой. Как правило, затраты списывают ежемесячно в размере плановой

себестоимости выполненных работ с корректированием в конце года до фактической

себестоимости.

Для

большинства хозяйств наиболее целесообразна следующая очередность закрытия

счетов вспомогательных производств: электроснабжение, водоснабжение, газоснабжение,

теплоснабжение, гужевой транспорт, автотранспорт, ремонтные производства,

машинно-тракторный парк.

Электроснабжение.

Стоимость

потребленной электроэнергии ежемесячно относят на счета потребителей (на счета

прочих вспомогательных производств, растениеводства, животноводства и т. д.) по

плановой оценке киловатт-часа.

В конце

года на основании записей по счету 23 "Вспомогательные производства",

субсчет 5 "Энергетические производства (хозяйства)", определяют фактическую

себестоимость киловатт-часа электроэнергии. Для этого общую сумму затрат,

учтенных по дебету аналитического счета электроснабжения, делят на количество

выработанной за год электроэнергии.

Затем подсчитывают

отклонения фактической себестоимости электроэнергии от плановой оценки, по

которой затраты ее были списаны в течение года. На сумму выявленных разниц

делают корректировку затрат по соответствующим счетам (дополнительную запись -

при перерасходе и запись методом "красное сторно" - при экономии),

для чего составляют ведомость корректировочных записей на закрытие счета - ведомость

распределения отклонений в себестоимости электроэнергии (Приложение 2) с

включением в нее всех потребителей электроэнергии. Суммы корректировки затрат

по каждому потребителю относят пропорционально потребленной электроэнергии.

Так

как в указанной ведомости при калькулировании себестоимости были допущены

ошибки (отсутствуют: количество и сумма киловатт-часов по каждому потребителю,

фактические затраты по электроснабжению и т. д.) то мы, к сожалению, не имеем

возможности показать на примере методику распределения отклонений по субсчету 5

"Энергетические производства (хозяйства)".

Водоснабжение.

Этот аналитический

счет закрывают после закрытия счета "Электроснабжение", так как

насосные установки по подаче воды работают с помощью электромоторов, т. е.

являются потребителями электроэнергии. Однако если в хозяйстве насосные

установки приводятся в действие с помощью двигателей внутреннего сгорания, то

счет "Водоснабжение" может быть закрыт первым.

Единицей

исчисления себестоимости по водоснабжению является кубометр воды. В течение

года потребленную воду списывают на счета потребителей по плановой себестоимости.

В конце года определяют фактическую себестоимость кубометра воды и суммы

калькуляционных разниц. Себестоимость кубометра воды исчисляют делением всей суммы

затрат на общее количество воды, поданной собственными водокачками и водоснабжающей

организацией. Разница между фактической и плановой себестоимостью в расчете на

кубометр воды является коэффициентом, по которому распределяют калькуляционную

разницу на счета потребителей воды. Сумму затрат, подлежащих дополнительному списанию

(при перерасходе) или сторнированию (при экономии), по каждому потребителю

определяют умножением количества потребленной воды на коэффициент для распределения

затрат, для чего составляют ведомость корректировочных записей на закрытие

счета - ведомость распределения отклонений (Приложение 3) с включением в

нее всех потребителей воды.

После

распределения и списания калькуляционной разницы счет "Водоснабжение"

полностью закрывается, в заключительном балансе хозяйства сальдо не имеет.

Порядок

составления расчета на списание калькуляционных разниц по водоснабжению такой

же, как и по электроснабжению. Единственное отличие состоит в том, что в случае

потребления воды на нужды электроснабжения это количество воды из расчета

исключают, поскольку счет "Электроснабжение" уже закрыт.

Так как в ведомости по субсчету 6

"Водоснабжение" отсутствуют некоторые числовые данные (количество и

сумма кубометров воды по каждому потребителю), то мы не можем привести пример

расчета распределения отклонений.

Аналитические

счета "Теплоснабжение" и "Газоснабжение" закрывают в таком

же порядке. Очередность закрытия их с учетом конкретных условий хозяйства может

быть различной в пределах счета 23 (их можно закрывать и после аналитического

счета "Автомобильный транспорт", если автотранспорт производит

большие услуги для этих производств).

Автомобильный

транспорт. Учет

затрат по автотранспорту рекомендуется вести раздельно с учетом специализации

автомобилей. Для этого к счету 23 "Вспомогательные производства"

субсчета "Автомобильный транспорт" открываются отдельные аналитические

счета, на которых учитываются затраты по грузовому, легковому, пассажирскому

автотранспорту и автомашинам специального назначения.

В

течение года выполненную автотранспортом работу списывают ежемесячно по кредиту

счета автомобильного транспорта согласно плановой себестоимости и относят на

дебет счетов потребителей услуг. В конце года после расчета фактической

себестоимости автоперевозок определяют отклонения фактических затрат от

плановых. По грузовому автотранспорту по отношению общей суммы отклонений к

количеству тонно-километров, принимаемых в расчет, устанавливают коэффициент,

по которому общую сумму отклонений распределяют на объекты учета затрат.

Количество тонно-километров, принимаемых в расчет, находят с учетом исключения

из общего количества выполненных работ, относящихся к уже закрытым счетам, и

работ по самообслуживанию. В итоге калькуляционную разницу распределяют лишь на

те счета, которые к данному моменту еще не закрыты. Затраты по пассажирскому

транспорту и по специальным машинам относятся на потребителей услуг

пропорционально количеству машино-дней и их плановой себестоимости.

При

закрытии счета "Автомобильный транспорт" и распределении отклонений

следует иметь в виду, что их не всегда списывают на те счета, на которые были

отнесены в течение года затраты по автотранспорту. Например, суммы отклонений,

относящиеся к перевозке уже израсходованных нефтепродуктов, списывают прямо на

затраты по растениеводству или по машинно-тракторному парку, минуя счет 10

"Материалы", субсчет 3 "Топливо". Отклонения по перевозке

израсходованных минеральных удобрений списывают также на субсчет 20-1

"Растениеводство", по перевозке кормов - на субсчет 20-2

"Животноводство".

Расчет

на списание калькуляционных разниц по счету 23-4 проводится в ведомости

распределения отклонений (Приложение 5) с включением в нее всех

потребителей услуг.

Приведем

пример распределения отклонений из данной ведомости:

Показатели

- Фактические

затраты (дебет счета)________________________________889893 руб.

- Списано

в течение года услуг автотранспорта в оценке по плановой себестоимости

(кредит счета)__________________________________________________883421

руб.

- Отклонения

фактических затрат от плановых (стр.1-стр.2)_____________6472 руб.

- Продукция

(работы), принимаемая в расчет по закрытию счета_________30 тыс. т.-км

- Коэффициент

распределения затрат на единицу продукции (стр.3/стр.4)_0,2

|

Потребители услуг

|

Кол-во, т.-км

|

Сумма, руб.

|

| Хоз. расходы |

30000 |

6472 |

В отчетном году затраты на автомобильный

транспорт колхоза составили 889893 руб. Эти расходы бухгалтерия колхоза им.

Карла Маркса отразила по дебету счета 23 "Вспомогательные

производства". В течение года бухгалтерия списала с кредита счета 23 в

дебет соответствующих счетов по плановой себестоимости тонно-километра 883421

рублей. Сумма превышения фактических затрат над плановыми составит 6472 руб.

(889893 руб.- 883421 руб.). Объем перевозок за год составил 30 тыс.

тонно-километров. Коэффициент распределения затрат на один тонно-километр будет

равен 0,2 (6472.руб./30 тыс. т.-км). Доначисленную по этому коэффициенту сумму

относят на издержки производства, обращения или конкретных материальных

ценностей. В случаях, когда фактическая себестоимость тонно-километра ниже плановой,

то на сумму отклонений производят сторнирование затрат методом "красное

сторно."

Ремонтное

производство. Следующим

этапом в закрытии счета 23 "Вспомогательные производства" является

закрытие субсчетов 1 "Ремонтные мастерские" и 2 "Ремонт зданий и

ее сооружений". Эти субсчета закрывают по-разному в зависимости от применяемого

в хозяйстве метода учета затрат на ремонт. Объектами калькуляции являются отремонтированные

объекты и изготовленные изделия, калькуляционной единицей — 1 шт. Если в

затраты основного и других производств включают фактические расходы на ремонт,

то с данных субсчетов их списывают непосредственно на счета 20 "Основное

производство" (субсчета 1, 2, 3), 25 "Общепроизводственные

расходы", 26 "Общехозяйственные расходы" и др. (в зависимости от

целевого использования объекта ремонта). Если же в хозяйстве в затраты

производства включают нормативные отчисления в ремонтный фонд, то с субсчетов

1, 2 счета 23 затраты списывают за счет созданного ремонтного фонда в дебет

счета 96 "Резервы предстоящих расходов", субсчет "Ремонтный

фонд".

Независимо

от применяемого метода учета затрат на ремонт практически по данным субсчетам

затраты списывают и относят по назначению в течение года по мере завершения

ремонта (в том числе и затраты по законченному ремонту за счет ремонтного

фонда). При этом, как правило, в затраты по ремонту включают в нормативном

размере и накладные (цеховые) расходы ремонтной мастерской.

Закрытие

данных субсчетов в конце года сводится, по существу, к корректировке списанных

в течение года накладных расходов ремонтной мастерской, а также расходов на

ремонт зданий и сооружений. На конец года сальдо по субсчетам 1 "Ремонтные

мастерские" и 2 "Ремонт зданий и сооружений" счета 23

"Вспомогательные производства" может оставаться лишь в пределах

незавершенного производства по капитальному ремонту зданий и сооружений или

техники в ремонтной мастерской. В балансе это сальдо присоединяют к счету 97

"Расходы будущих периодов" и показывают по этой статье.

Для этих целей можно

составлять ведомость распределения цеховых расходов (Приложение 4).

Рассмотрим на конкретном примере порядок списания цеховых расходов.

Показатели

1.

Отклонения

фактических цеховых расходов от нормативных ________195878 руб.

2.

Прямая

зарплата в основных затратах ремонтной мастерской_______1940807 руб.

3.

Коэффициент

распределения затрат (стр.1/стр.2)__________________0,1

Путем

умножения данного коэффициента (0,1) на базу распределения (прямую зарплату

рабочих) можно установить сумму отклонений фактических цеховых расходов от

плановых по потребителям (табл. 6).

Следовательно,

исчисление фактической себестоимости отремонтированных объектов и изготавливаемых

изделий в ремонтно-механических мастерских сводится к корректировке цеховых

расходов, так как прямые затраты в течение года учтены и списаны на конкретные

объемы учета в фактических суммах, а цеховые расходы — лишь в плановой оценке.

После

распределения корректировки цеховых расходов затраты ремонтной мастерской по

выполненным работам будут списаны на объекты учета (аналитические счета тех

производств, для которых выполнялись ремонтные работы) в фактической сумме.

Таблица 6. - Ведомость распределения отклонений фактических цеховых

расходов ремонтной мастерской от плановых

| Ремонтируемые основные средства,

изготавливаемые инструменты, услуги на сторону |

Прямая заработная плата (оплата

труда), руб. |

Сумма, руб. |

Дебет счета |

| Ремонт трактора |

828743 |

81200 |

23 |

| Ремонт грузовой машины |

197960 |

20590 |

23 |

| Ремонт зерноуборочного комбайна |

277050 |

28810 |

20-1 |

| Ремонт СХМ |

280775 |

29200 |

20-1 |

| Ремонт автомашины |

180479 |

18780 |

20-1 |

| Ремонт кормоуборочного комбайна |

25800 |

2690 |

20-1 |

| МТФ - 2 |

85000 |

8450 |

20-2 |

| Хоз. расходы |

65000 |

6158 |

26 |

| ИТОГО |

1940807 |

195878 |

Кредит счета 23-1 |

Машинно-тракторный

парк. В связи с тем,

что по счету 23-3 "Машинно-тракторный парк" (далее по тексту – МТП)

применяют особый порядок учета в зависимости от вида машинно-тракторных работ

(транспортные работы тракторов, сельскохозяйственные работы), порядок его

закрытия имеет свои особенности.

К счету 23-3

"Машинно-тракторный парк" могут открываться аналитические счета

"Машинно-тракторный парк на транспортных работах" и

"Машинно-тракторный парк на полевых (сельскохозяйственных) работах".

Расчет калькуляционных разниц по данным аналитическим счетам проводится в ведомости

распределения отклонений (Приложение 7, 8).

По

данному субсчету (23-3) в течение года с кредита списывают по назначению стоимость

выполненных транспортных работ (за исключением таких работ в растениеводстве)

по плановой себестоимости условного эталонного гектара исходя из объема выполненных

работ.

Следовательно,

в конце года закрытие этого субсчета по сельскохозяйственным работам сводится к

распределению в соответствии с назначением затрат по статьям: амортизация

основных средств, отчисления (затраты) на ремонт основных средств (по этим двум

статьям, если в течение года затраты списывались в плановом размере, в конце

года делают корректировку списанных сумм),

прочие производственные затраты (кроме оплаты труда и нефтепродуктов) и

корректировка списанных сумм по транспортным работам тракторов.

По

статье "Амортизация основных средств" суммы амортизационных

отчислений по основным средствам машинно-тракторного парка (тракторы,

тракторные прицепы, гаражи, навесы, машинные дворы, площадки для хранения

техники и т. п.) распределяют пропорционально объему выполненных

механизированных работ в условных эталонных гектарах или корректируют списанные

в течение года суммы.

В таком же порядке

распределяют в конце года затраты, учтенные по статьям "Отчисления

(затраты) на ремонт основных средств" и "Прочие затраты".

По всем

этим статьям затраты списывают без включения сумм, относящихся к транспортным

работам тракторов (за исключением транспортных работ в растениеводстве).

После

списания сумм по всем перечисленным статьям на субсчете остаются затраты,

относящиеся к транспортным работам тракторов (за исключением таких работ в

растениеводстве). Эти суммы составляют фактическую себестоимость транспортных

работ (без работ в растениеводстве). Завершающим этапом в закрытии субсчета

является доведение плановой себестоимости транспортных работ до фактической

путем распределения имеющегося на субсчете остатка пропорционально списанным в

течение года транспортным работам в плановой оценке условного эталонного

гектара. После этого субсчет закрывают, и в заключительном балансе он остатка

не имеет.

Приведем

пример распределения затрат на ремонт и амортизацию машинно-тракторного парка в

колхозе им. Карла Маркса.

Бухгалтерская

справка 6

Распределение

затрат на ремонт и амортизацию МТП

|

Объекты

|

этал. га

|

Амортизация

|

Текущий ремонт

|

Дебет счета

|

| Полевые работы |

12822 |

91300 |

749310 |

20-1 |

| Транспортные работы |

3740 |

26582 |

218507 |

23-3 |

| ИТОГО |

16562 |

117882 |

967817 |

Кредит счета 23-3 |

1.

Распределение затрат на амортизацию МТП.

Определим

коэффициент распределения затрат (Камортиз) как отношение общей

суммы амортизационных отчислений к объему выполненных механизированных работ в

условных эталонных гектарах:

Камортиз.= =7,12 =7,12

Распределим сумму

амортизационных отчислений пропорционально объему выполненных механизированных

работ:

7,12*12822=91300

руб. – полевые работы;

7,12*3740=26582

руб. – транспортные работы

2. Распределение затрат на

ремонт МТП

Ктек.

рем.= =58,44 =58,44

58,44*12822=749318

руб. – полевые работы;

58,44*3740=218566

руб. – транспортные работы

После

закрытия счетов вспомогательных производств, включая затраты на содержание и

эксплуатацию машинно-тракторного парка, закрывают счета общепроизводственных,

общехозяйственных расходов и расходов будущих периодов. При этом, если на счете

97 числятся затраты, которые должны быть отнесены на счета общепроизводственных

и общехозяйственных расходов, в первую очередь приступают к списанию затрат по

счету 97. К числу таких расходов могут относиться затраты на устройство временных

сооружений (некапитального характера) на полевых станах, аренду помещений

общепроизводственного и общехозяйственного назначения, подписку на

научно-техническую литературу, абонементную плату за пользование телефоном и т.

д.

При

списании со счета 97 затрат на издержки отчетного года составляют ведомость, в

графах которой отражают каждый вид расходов, подлежащий отнесению на затраты

текущего года. В ведомости важно правильно определить по каждому виду сумму

расходов, подлежащих списанию со счета 97. Например, по сооружениям

некапитального характера это устанавливают, исходя из срока их службы. По

прочим расходам суммы списаний на затраты текущего года определяют исходя из

вида платежей.

Так,

арендные платежи относятся на затраты того периода, за который они уплачены;

аналогично поступают с платежами за периодические издания, за пользование телефоном

и т. п. По затратам, которые списывают со счета 97 на счета основного производства

(устройство летних лагерей для скота, силосных траншей и т. п.), важно

правильно установить базу для распределения их на конкретные объекты учета

затрат. Наиболее правильный принцип - учет степени действительного

использования данного объекта по соответствующей учетной группе. Если это

оказывается невозможным, то затраты распределяют пропорционально условным

показателям (условное поголовье и др.).

Учтенные

на счете 97 отдельной статьей суммы начисленной амортизации по внутрихозяйственным

производственным мелиоративным фондам списывают равными долями в течение трех

лет на те объекты учета затрат по субсчету 20-1 "Растениеводство", к

которым относятся соответствующие мелиоративные фонды.

Следующим

этапом в закрытии счетов является распределение на основные отрасли сумм

расходов по организации и управлению производством, т. е. закрытие счетов 25

"Общепроизводственные расходы" и 26 "Общехозяйственные

расходы".

Общепроизводственные

расходы растениеводства распределяют по всем культурам (группам культур) и

видам незавершенного производства, учтенным на субсчете 20-1 "Растениеводство".

Общепроизводственные расходы растениеводства не относят на особые аналитические

счета, открываемые в составе субсчета 20-1 для учета затрат, подлежащих

распределению (нераспределенные отчисления (затраты) на ремонт и амортизацию,

затраты на орошение и др.).

Общепроизводственные

расходы в животноводстве распределяют по всем видам и группам скота, учтенным

на субсчете 20-2 "Животноводство".

Почти

все расходы на счете 25 "Общепроизводственные расходы" к моменту его

закрытия бывают учтены по фактической стоимости, поскольку услуги

вспомогательных производств на этом счете уже откорректированы, а продукция

основного производства на счете 25 почти не отражается. Исключением могут быть

случаи расхода соломы на общепроизводственные цели. Естественно, что стоимость

побочной продукции растениеводства войдет в общепроизводственные затраты по

цене оприходования.

На

правильность распределения общепроизводственных расходов влияет последовательность

закрытия аналитических счетов счета 25. Поэтому следует придерживаться той

последовательности, которая дает наибольшую точность в распределении затрат на

объекты исчисления себестоимости.

Общее

закрытие 25 счета делают на основании сводной ведомости распределения затрат

(Приложение 9). В эту ведомость включают суммы общепроизводственных расходов,

подлежащие распределению. Основанием для распределения таких расходов по

каждому объекту учета затрат основного производства являются суммы основных

затрат (без затрат на организацию и управление производством), за исключением

затрат на семена, корма, сырье, материалы и полуфабрикаты. Путем вычитания этих

статей из основных затрат по каждому объекту учета получают базу для

распределения общепроизводственных расходов.

Следует

учесть, что в базу для распределения общепроизводственных расходов включают

соответствующие затраты только за календарный год. Это значит, что все расходы,

учтенные на счете 25, распределяют и по переходящему на будущий год незавершенному

производству, но не относят на незавершенное производство, переходящее с

прошлых лет. Делением общепроизводственных расходов конкретной отрасли на общую

базу рассчитывают коэффициент для распределения. После этого по каждому объекту

учета затрат устанавливают сумму приходящихся общепроизводственных расходов путем

умножения базы для распределения по этому объекту на найденный коэффициент.

Следует

иметь в виду, что в течение года суммы общепроизводственных расходов могли

относиться на объекты учета затрат основного производства в нормативном размере.