Дипломная работа: Выручка от реализации продукции, работ и услуг как основной источник денежных средств предприятий, особенности ее формирования и использования в рыночных условиях хозяйствования (на материалах ТКУП "Столичный")

Дипломная работа: Выручка от реализации продукции, работ и услуг как основной источник денежных средств предприятий, особенности ее формирования и использования в рыночных условиях хозяйствования (на материалах ТКУП "Столичный")

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ»

Кафедра финансов и финансового менеджмента

Допущена к защите

Заведующим кафедрой

____________________

Г.Е.Кобринский

«__»______2006 г.

ДИПЛОМНАЯ РАБОТА

на тему: Выручка от реализации продукции,

работ и услуг как основной источник денежных средств предприятий, особенности

ее формирования и использования в рыночных условиях хозяйствования (на

материалах ТКУП «Столичный»)

МИНСК

2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ФОРМИРОВАНИЯ ВЫРУЧКИ

ПРЕДПРИЯТИЯ

1.1. Понятие выручки торгового предприятия и факторы её

определяющие

1.2. Методы определения и учета

выручки

1.3. Роль выручки как финансового ресурса предприятия сферы материального

производства

2.

ПРАКТИКА ФОРМИРОВАНИЯ

И ИСПОЛЬЗОВАНИЯ ВЫРУЧКИ

НА ПРИМЕРЕ УП «СТОЛИЧНЫЙ»

2.1. Анализ

динамики объемов и

структуры розничного товарооборота УП «Столичный»

2.2. Розничная цена и её роль в формировании выручки УП «Столичный»

2.3. Анализ процесса использования

выручки УП «Столичный»

3.

ПРОБЛЕМЫ ФОРМИРОВАНИЯ

ВЫРУЧКИ В ТОРГОВЛЕ И

ПУТИ ИХ РЕШЕНИЯ

3.1 Формирование объема товарооборота

на основе безубыточности торгового предприятия

3.2. Коммерческие решения, направленные на рост выручки

3.3. Использование возможностей АСУ в процессе формирования

товарооборота

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Выручка относится

к числу важнейших показателей экономического и социального развития любого

предприятия сферы материального производства. Она оказывает влияние как на производство,

так и на процессы накопления и потребления. Одним из основных экономических

показателей хозяйственной деятельности торгового предприятия является объем

выручки (товарооборота). Этот показатель формируется под влиянием множества

факторов. Главным из них является спрос потребителей, который в свою очередь

зависит от изменения доходов населения, цен на товары и услуги и других

факторов.

Вместе с тем

выручка торгового предприятия по своему составу не является однородной. В её состав

входит сумма продажи товара населению через розничную торговую сеть и предприятия

общественного питания, а также продажи товаров предприятиям, учреждениям и организациям.

Большая часть выручки от реализации в торговле непосредственно связана с личным

потреблением населения. В её динамике находят отражение изменение объемов производства,

с одной стороны, изменение благосостояния населения – с другой. Она оказывает также

большое влияние на все количественные и качественные показатели работы торговых

предприятий и организаций. Большое значение в выполнении и перевыполнении планов

выручки от реализации, изыскании резервов по её увеличению, улучшению обслуживания

населения имеет систематический контроль и тщательный анализ этих планов.

От объёма и структуры

выручки торгового предприятия зависят объемы его валового дохода, прибыль,

рентабельность, фонд оплаты труда, численность торговых работников, финансовое состояние

и др. В то же время на объем и структуру товарооборота непосредственное влияние

оказывают издержки обращения. Поэтому объем выручки должен обосновываться, с

одной стороны, спросом, который необходимо прогнозировать, а с другой стороны –

должен формироваться с учетом критериев выгодности.

Актуальность

проблемы формирования и использования выручки на торговом предприятии

предопределила выбор темы дипломной работы.

Объектом

исследования является формирование и использование выручки в УП «Столичный».

Предмет

исследования – комплекс теоретических и практических вопросов, связанных с

формированием и использованием выручки.

Целью дипломной

работы является изучение процесса формирования выручки торгового предприятия и

разработка рекомендаций по его совершенствованию.

Для

достижения поставленной цели предусмотрено решить следующие задачи:

1. изучить теоретические и

методические вопросы формирования выручки торгового предприятия (розничного

товарооборота);

2. проанализировать динамику

объема и структуры выручки предприятия;

3. осуществить анализ

факторов, влияющих на объем выручки;

4. проанализировать влияние

выручки на экономические показатели деятельности предприятия;

5. определить направления

совершенствования процесса формирования объема выручки на торговых

предприятиях.

При написании

дипломной работы использовались нормативно-правовые документы, учебные пособия,

монографии и статьи по исследуемой проблеме. Информационной базой дипломной

работы послужили материалы УП «Столичный». В процессе подготовки дипломной

работы использовался системный подход, применялся метод экономического анализа.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ВЫРУЧКИ ПРЕДПРИЯТИЯ

1.1

Понятие

выручки торгового предприятия и факторы её определяющие

Выручка от

реализации – сумма денежных средств, поступивших на расчетный счет предприятия

за отгруженную продукцию и иные ценности (включая основные фонды), выполненные

работы, оказанные услуги [42, c.132].

При этом деятельность

предприятия можно характеризовать по нескольким направлениям:

1. Выручка от основной

деятельности, поступающая от реализации продукции (выполненных работ, оказанных

услуг);

2. Выручка от

инвестиционной деятельности, выраженная в виде финансового результата от

продажи внеоборотных активов, реализации ценных бумаг;

3. Выручка от финансовой деятельности,

включающая результат размещения среди инвесторов облигаций и акций предприятия.

Общая выручка образуется

в результате суммирования выручки по этим трем направлениям. В составе общей

выручки основное значение в ней отдается выручке от основной деятельности,

определяющей весь смысл существования предприятия.

Основную

массу материальных благ, которые используются для личных нужд, население

получает через торговлю. Количественная и качественная характеристики товарной

массы, которая переходит из сферы производства в сферу потребления,

соответственно закону товарного оборота, находит свое отображение в показателях

выручки торгового предприятия – розничного товарооборота.

В общем

контексте под товарооборотом понимают продажу товаров массового потребления и

предоставление платных торговых услуг населению для удовлетворения личных нужд

в обмен на его денежные доходы или другим предприятиям – для дальнейшей

переработки или продажи. Экономические отношения, связанные с обменом денежных

средств на товары, отображают экономическую сущность товарооборота.

Розничный

товарооборот характеризует объем займа покупных фондов потребителей в виде

денежных доходов, которые получены как оплата труда и обмениваются в розничной

торговле на товары соответственно спросу населения[40,c. 156].

Розничный

товарооборот является одним из важных показателей уровня жизни, материального и

культурного населения страны.

Для

характеристики уровня жизни населения используется целая система аналитических

показателей, которые являются исходящими из объема товарооборота: объем

потребления определенных видов продовольственных и непродовольственных товаров,

обеспечение населения товарами культурно-бытового назначения, соответствие

потребления рациональным нормам и др.

Розничный

товарооборот в определенной мере влияет на состояние денежного оборота в

государстве, стойкость национальной валюты[40,c. 158].

Объем

товарооборота является основным валовым показателем деятельности торгового

предприятия, который характеризует результат его деятельности, что касается

займа покупных фондов потребителей. Именно реализация определенной массы

товаров создает экономическое основание для получения определенного объема

доходов и прибылей, то есть формирует предпосылки для реализации стратегических

целей деятельности предприятия.

Таким

образом, товарооборот – это процесс обращения товаров, экономический

показатель, отражающий совокупную стоимость продаж предметов потребления.

Различают

оптовый и розничный товарооборот (см. рис. 1.1.).

Оптовый

товарооборот включает объем продаж товаров производственными и сбытовыми

предприятиями организациям розничной торговли и предприятиям для промышленной

переработки.

Розничный

товарооборот включает объем продаж товаров и услуг населению розничной торговой

сетью, предприятиями общественного питания, а также ателье, ремонтными мастерскими

и т.п.

Рисунок

1.1.

Структура товарооборота

Примечание.

Источник: собственная разработка

Розничная же торговля

- любая деятельность по продаже товаров или услуг непосредственно конечным

потребителям для их личного некоммерческого использования.

Под розничным

товарооборотом понимается продажа потребительских товаров населению за наличный

расчет независимо от каналов их реализации.

Она может

быть произведена: юридическими лицами, осуществляющими розничную торговлю и

общественное питание, для которых торговая деятельность является основной

(магазины, предприятия общественного литания, палатки и др.); юридическими

лицами, осуществляющими торговлю, но для которых торговая деятельность не

является основной (фирменные магазины, магазины при промышленных предприятиях и

др.); физическими лицами, осуществляющими продажу товаров на вещевых, смешанных

и продовольственных рынках.

Объемы

продажи населению товаров физическими лицами на вещевых, смешанных и

продовольственных рынках определяются на основе специальных обследований,

осуществляемых статистическими органами в соответствии со статистическим

инструментарием.

Таким

образом, содержание розничного товарооборота выражают экономические отношения,

связанные с обменом наличных денежных средств населения на приобретенные

товары. Однако в состав розничного товарооборота может быть также включена[17,c.56]:

продажа по

безналичному расчету продовольственных товаров юридическим лицам социального

назначения (больницам, санаториям, детским садам и др.);

продажа

товара юридическим лицам, но исключительно за наличный расчет с использованием

кассовых аппаратов.

В рыночных

условиях хозяйствования экономическое значение показателя розничного

товарооборота, вытекает из тех задач, для решения которых он вычисляется.

Среди

факторов, определяющих объем товарооборота обычно выделяют: платежеспособный

спрос населения; соответствие структуры предложения товаров спросу на них;

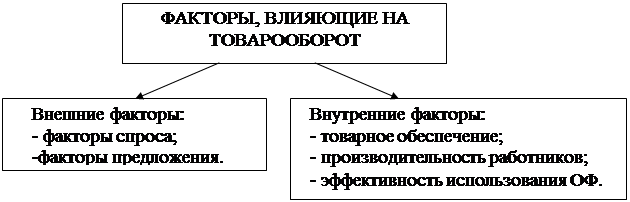

наличие соответствующих товарных запасов, торговых площадей и продавцов. Однако на розничный товарооборот

оказывает влияние множество факторов. Объем продажи товаров зависит от

экономической и политической ситуации в стране и регионе, уровня инфляции,

доходов населения и т.д. Классификация факторов, влияющих на товарооборот,

делит их на внешние (не зависящие от торговой организации) и внутренние

(зависящие от деятельности торговой организации) (см. рис. 1.2.).

Рисунок

1.2.

Классификация факторов, влияющих на товарооборот

Примечание.

Источник: собственная разработка

Анализ внешних факторов

осуществляется путем изучения макроэкономических показателей страны. При этом

учитываются состояние и перспективы развития экономики страны в целом,

денежно-кредитная, внешняя и внутренняя политика и возможные изменения в

результате государственного регулирования.

Внешние факторы можно

подразделить на факторы, оказывающие влияние на спрос и предложение товаров.

Инфляция оказывает влияние на увеличение товарооборота в стоимостном выражении

и на снижение физического объема продажи товаров» Кроме того, в результате

инфляции ухудшается структура розничного товарооборота, т. е. снижается доля

высококачественных товаров. Практически такое же влияние на объем розничного

товарооборота оказывает снижение денежных доходов населения. Рост денежных доходов

населения приводит к устойчивому росту объема продаж, улучшению структуры

товарооборота: увеличению удельного веса в объеме продаж мясных, рыбных,

овощных продуктов, фруктов и т.д.

К макроэкономическим

факторам относятся: падение (рост) производства, ухудшение структуры

производства продукции, банкротство организаций, рост неплатежей, снижение

производства сельскохозяйственной продукции и т.д.

Социальные факторы

оказывают непосредственное влияние на объем розничной продажи товаров и в свою

очередь зависят от политической ситуации в стране и ее экономического развития.

Снижение жизненного уровня населения, рост безработицы, понижение доходов

населения приводят к сокращению размера продаж и ухудшению их структуры.

Неправильная

денежно-кредитная политика (изъятие излишних или предоставление дополнительных

денежных средств - политика воздействия на предложение денежной массы:

управление как денежными, так и кредитными операциями) наряду с другими

негативными процессами может привести к инфляции и социальной напряженности в

обществе, что, в конечном итоге, окажет влияние на товарооборот.

Дестабилизация

национальной валюты, ее девальвация приводят к сокращению импорта, росту

экспорта и производства продукции, что не может не сказаться на объеме и

структуре продаж.

Внутренние факторы,

влияющие на товарооборот, непосредственно связаны с работой конкретной торговой

организации. Их можно подразделить на три основные группы, связанные с:

- товарным обеспечением;

- численностью

работников, организацией и производительностью труда;

- состоянием и

использованием внеоборотных активов.

Главный фактор успешного

развития товарооборота - обеспеченность и рациональность использования товарных

ресурсов. Розничный товарооборот зависит от поступления товаров и состояния

товарных запасов. На его объем оказывает влияние прочее выбытие товаров. Эта

зависимость может быть выражена формулой товарного баланса:

Зн+П=Р+В+Зк, (1.1)

где Зн - запасы товаров

на начало отчетного периода;

П - поступление товаров;

Р - розничный

товарооборот;

В - прочее выбытие

товаров;

Зк - запасы товаров на

конец отчетного периода [15, с. 30].

Влияние показателей

товарного баланса на развитие розничного товарооборота можно определить,

применив следующую формулу:

Р=Зн + П – В - Зк,

(1.2)

Следовательно, на выполнение

плана и динамику розничного товарооборота положительное влияние оказывают

завышенные товарные запасы на начало изучаемого периода (если товары пользуются

спросом) и рост поступления товаров, отрицательно - увеличение прочего выбытия

товаров и завышенные товарные запасы на конец анализируемого периода.

Одним из факторов

успешного развития розничного товарооборота являются обеспеченность трудовыми

ресурсами, правильность установления режима труда, эффективность использования

рабочего времени, рост производительности труда. Так влияние эффективности

использования трудовых ресурсов на товарооборот определяется по формуле методом

цепных подстановок:

Р= Пс*ПТ, (1.3)

где Р - розничный

товарооборот;

Пс - среднесписочная

численность персонала торговой организации;

ПТ - производительность

труда на торговой организации [37, с. 165].

Еще одной важной группой

факторов, влияющих на объем розничного товарооборота торговой организации

являются показатели, характеризующие материально-техническую базу организации.

К таким показателям относятся: фондовооруженность и техническая вооруженность

труда. Рост фондовооруженности и особенно технической вооруженности ведет к

повышению производительности труда. В связи с этим их следует анализировать

взаимосвязано (сопоставлением за ряд лет темпов роста производительности труда,

фондовооруженности и технической вооруженности труда).

Связь товарооборота с

используемыми основными средствами выражается следующим образом, расчет влияния

осуществляется методом цепных подстановок:

Р = ОС*ФО, (1.4)

где Р - розничный

товарооборот;

ОС - основные средства

торговой организации;

ФО – фондоотдача [37, с.

165].

Важным фактором является

и размер магазинов и их специализация. Практика показывает, что наиболее

высокую эффективность имеют в продовольственной торговле универсамы, а в

непродовольственной - универмаги. Универсамы обычно функционируют на основе

индустриальной технологии доставки и продажи товаров, прогрессивных методов

обслуживания покупателей [15, с. 35].

В условиях

рыночной экономики плановый объем товарооборота формируется на уровне самого

предприятия. Его объем определяется, исходя из необходимого объема прибыли и

рыночной позиции предприятия. Сформированный таким образом план товарооборота

является основным регулирующим фактором формирования ресурсного потенциала

предприятия. Объем и структура товарооборота определяет требования к объему,

составу и эффективности использования материальных, трудовых и финансовых

ресурсов предприятия.

Директивное планирование

объемов товарооборота заменилось его формированием на базе проведения

многовариантных, оптимизационных и имитационных расчетов, с учетом влияния

внутренней и внешней.

Анализ

товарооборота и контроль за достижением разработанных планов необходим для

принятия необходимых мер по корректировке товарной стратегии предприятия, его

ассортиментной, ценовой, маркетинговой политике, политике закупки и др.

Согласно

существующим нормативным документам, розничный товарооборот учитывается в ценах

фактической реализации строго за отчетный период на основе первичных

документов—товарно-денежного отчета и прилагаемых к нему документов. Розничный

товарооборот показывается с учетом стоимости стеклянной посуды, проданной

населению с товаром, за вычетом стоимости возвращенной населением порожней стеклянной

посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

Товарооборот

подразделяется на товарооборот розничной торговли и общественного питания.

В состав

товарооборота розничной торговли включается:

-стоимость

проданных населению потребительских товаров:

а) за

наличный расчет;

б) по

кредитным карточкам;

в) по

расчетным чекам банков;

г) по

перечислениям со счетов вкладчиков (что также учитывается как продажа за

наличный расчет);

-стоимость

проданных товаров по почте с оплатой по безналичному расчету (по моменту сдачи

посылки отделению связи);

-стоимость

товаров, проданных в кредит (по моменту отпуска товаров покупателю) в объеме

полной стоимости товара;

-стоимость

товаров, сданных на комиссию (по моменту продажи) в объеме комиссионных

вознаграждений, если торговое предприятие не является собственником товаров, в

размере полной стоимости, если торговое предприятие является собственником

товаров;

-стоимость

товаров длительного пользования (по времени выписки счета-фактуры и доставки

покупателю независимо от времени фактической оплаты товара покупателем);

-полная

стоимость товаров, проданных отдельным категориям населения со скидкой

(лекарственных средств, топлива и т.п.);

-стоимость

проданных по подписке печатных изданий (по моменту выписки счета без учета

стоимости доставки);

-стоимость

упаковки, имеющей продажную цену, не входящую в цену товара;

-стоимость

проданной порожней тары.

Не включается

в оборот розничной торговли:

-стоимость

проданных товаров, не выдержавших гарантийных сроков службы;

-стоимость

проездных билетов, талонов на все виды транспорта.

В оборот

общественного питания включается стоимость проданной собственной кулинарной

продукции (блюд, кулинарных изделий, полуфабрикатов), изготовленной в столовых,

ресторанах, кафе других предприятиях общественного питания; мучных,

кондитерских, хлебобулочных изделий и других покупных товаров без кулинарной

обработки для потребления на месте. В обороте общественного питания учитывается

также стоимость кулинарной продукции и покупных товаров, отпущенных на дом по

заказам населения.

В состав

оборота общественного питания включается также стоимость кулинарной продукции,

отпущенной работникам организаций с последующим удержанием из заработной платы,

отдельным категориям населения (учащимся школ, пенсионерам и др.) и полностью

оплаченной органами социальной защиты, отпуск питания по абонементам, талонам

и.т.п., в объеме фактической стоимости питания.

Оборот

розничной торговли и оборот общественного питания учитываются в розничных ценах

— фактических продажных ценах, включающих торговую наценку, налог на

добавленную стоимость, акциз и налог с продаж [9, с.22].

Поэтому

розничный товарооборот по своему составу не является однородным. В его состав входит

сумма продажи товара населению через розничную торговую сеть и предприятия общественного

питания, а так же продажи товаров предприятиям, учреждениям и организациям.

Большая часть розничного товарооборота непосредственно связана с личным потреблением

и покупательными фондами населения.

В целом товарооборот – это сумма произведений

розничных цен реализованных товаров на их количество:

Тр.ц. = S РЦi ×gi (1.5.)

где Тр.ц. – объем товарооборота по розничным

ценам, руб.;

Рцi – розничная цена i-го товара, руб;

gi – количество i-го товара.

В свою очередь, розничная цена складывается из

цены покупки товара розничным торговым предприятием и устанавливаемой торговым

предприятием торговой надбавки:

РЦi = Пцi + ТНi (1.6.)

где ПЦi – покупная цена i-го товара торговым

предприятием, руб.;

ТНi – торговая надбавка по i-му товару, руб.

Торговая надбавка предназначена для покрытия

текущих затрат (издержек обращения) торгового предприятия, уплаты налогов и

неналоговых платежей и получения прибыли:

ТН = ИО + ОП + П (1.7.)

где ТН – торговая надбавка, руб.;

ИО – издержки обращения, руб.;

ОП – налоги и сборы, уплачиваемые торговым

предприятием, руб.;

П – прибыль, остающаяся в распоряжении

предприятия, руб.

Сумма произведений цен, по которым торговое

предприятие закупило товар на количество соответствующего товара, представляет

собой объем товарооборота по покупным ценам.

Таким образом:

Тр.ц. = Тп.ц. + ИО + ОП + П (1.8.)

где Тр.ц. – объем товарооборота по розничным

ценам, руб.;

Тп.ц. – объем товарооборота по покупным ценам,

руб.

Товарооборот по покупным ценам характеризует в

данном случае затраты предприятия на приобретение (покупку) товаров, а сумма

товарооборота по покупным ценам, издержек обращения, уплачиваемых налогов и

сборов будет характеризовать совокупные затраты предприятия на приобретение и

реализацию товаров[48,c.111].

Влияние

структуры товарооборота и величины торговой надбавки на объем товарооборота

выражается в следующем:

1) исходя из

того, что объем товарооборота определяется путем перемножения количества

проданного товара на его цену, то можно сделать вывод, чем больше в структуре

товарооборота более дорогостоящих товаров, тем выше товарооборот, и наоборот;

2) величина

торговой надбавки в принципе должна оказывать прямопропорциональное влияние на

объем товарооборота, то есть чем больше надбавка, тем больше товарооборот, но

на практике в силу эластичности спроса по цене, а также достаточно большой

конкуренции в торговле, рост торговой надбавки может снизить объем

товарооборота. В данном случае поведение покупателя определяется исключительно спецификой

товара (эластичностью, спросом, предложением, альтернативами и т.п.)

Таким

образом, розничный товарооборот, может выступать как один из показателей,

определяющих мощность торгового предприятия, так как по его величине можно

судить об объеме деятельности предприятия. Так, розничный товарооборот может

быть использован для характеристики эффективности использования ресурсов

предприятиями, общей суммы затрат на реализацию товаров. В общем контексте под

товарооборотом понимают продажу товаров массового потребления и предоставление

платных торговых услуг населению для удовлетворения личных нужд в обмен на его

денежные доходы или другим предприятиям – для дальнейшей переработки или

продажи. Экономические отношения, связанные с обменом денежных средств на

товары, отображают экономическую сущность товарооборота. Вместе с тем на величину

товарооборота оказывают влияние как внутренние, так и внешние факторы. При

этом, если на внешние факторы нельзя оказать существенного воздействия, то

внутренние факторы, полностью управляемы и контролируемы. Большое влияние на

объем выручки оказывает также и используемые методы её определения и учета.

1.2Методы определения и учета выручки

Выручка от

реализации продукции (работ, услуг) может рассчитываться либо по мере отгрузки и

предъявления заказчику расчетных документов либо по поступлению денежных

средств на счета в коммерческих банках, а при расчетах наличными деньгами – по

поступлению денежных средств в кассу предприятия. Право выбора метода

определения предоставлено самим предприятиям, которые отражают принятое решение

в учетной политике предприятия [42, c.132].

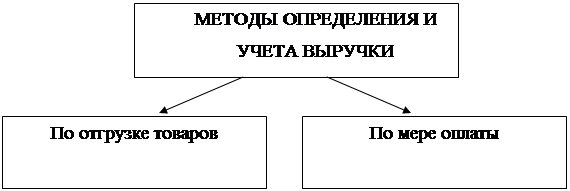

Так, законодательно

закреплены два метода отражения (учета) выручки от реализации продукции (см.

рис. 1.3.):

Рисунок

1.3.

Структура товарооборота

Примечание.

Источник: собственная разработка

1) по отгрузке

товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных

документов – метод начислений;

2) по мере оплаты –

кассовый метод.

Между этими методами

имеется существенная разница. В первом случае (метод начислений) моментом

реализации и, следовательно, образования выручки считается дата отгрузки. В

основе этого метода лежит юридический принцип перехода прав собственности на

товар. Но в случае несвоевременной оплаты поставленной продукции предприятие

может иметь серьезные финансовые проблемы. В условиях всеобщей

неплатежеспособности у предприятия может оказаться недостаточно собственных

оборотных средств на следующий производственный цикл, не будет денежных средств

для расчета по налогам с выручки и прибыли. Но при своевременности платежей

этот метод обеспечивает большую достоверность в подсчете производственного

результата. Метод начислений широко применяется в развитых рыночных странах,

где товаропроизводители надежно застрахованы от неплатежей, работают в условиях

минимального финансового риска.

В белорусской практике

наибольшее распространение получил второй метод – определение выручки по

фактическому поступлению средств на счет предприятия. В настоящее время

применяется в основном кассовый метод, так как уровень платежеспособности

предприятий сейчас низкий. Оплата признается при безналичных расчетах, когда

деньги поступили на расчетный счет предприятия; при расчетах наличными

деньгами- при поступлении денег в кассу предприятия; а также при зачете

взаимных требований. При ритмичной отгрузке может быть плохая оплата и не будет

реальных денег.

Моментом образования

выручки для целей налогообложения считается дата поступления средств на счет

предприятия. Предприятие может для целей налогообложения самостоятельно

выбирать метод учета выручки, однако бухгалтерский учет обязано вести методом

начислений.

Выручка от реализации продукции

рассчитывается на основе объема реализованной на сторону продукции исходя из

действующих цен предприятия без налога на добавленную стоимость, акцизов,

торговых и сбытовых наценок.

Налог на добавленную

стоимость и акцизы хотя и включаются в цену товара, но не принадлежат

предприятию и, как косвенные налоги, сразу поступают в бюджет. Торговые и

сбытовые наценки не являются доходом предприятия-производителя, они поступают

посредническим организациям, реализующим его продукцию. Экспортные тарифы, уплачиваемые

предприятиями-экспортерами, направляются в бюджет и не учитываются при

определении выручки от реализации продукции.

При получении

предприятием выручки от реализации продукции в иностранной валюте эти доходы

пересчитываются в рубли по текущему курсу рубля, публикуемому НБ РБ, на момент

поступления средств на валютный счет предприятия.

При осуществлении

операций по прямому обмену продукцией выручка считается на момент времени

поступления обмениваемой продукции на предприятие или на момент взаимозачета.

Планирование выручки

необходимо для определения плана прибыли и плановых платежей в бюджет. От

обоснованности расчета плановой выручки во многом зависит реальность всех

других финансовых показателей.

Плановая выручка может

быть рассчитана несколькими способами:

1) путем прямого

поассортиментного счета (метод прямого счета);

2) исходя из общего

объема выпуска товарной продукции, скорректированного на изменение остатков

нереализованной продукции на начало и конец планируемого периода (расчетный

метод);

3) пофакторный метод;

4) метод суммарного

расчета (экстраполяции).

Планирование выручки от

реализации продукции может осуществляться на предстоящий год, квартал и

оперативно. Годовое планирование выручки возможно при стабильной экономической

ситуации. В нестабильной ситуации оно затруднено и неэффективно, поэтому

приходится использовать квартальное планирование. Оперативное планирование

выручки преследует конкретную цель – контроль за своевременностью поступления

денег за отгруженную продукцию на счет предприятия. Общая выручка от основной

деятельности предприятия включает в себя выручку от реализации продукции,

выполненных работ и оказанных услуг промышленного и непромышленного характера.

Для определения выручки от реализации продукции надо знать объем реализации

продукции в действующих ценах без налога на добавленную стоимость, акцизов и

экспортных тарифов для экспортируемой продукции.

Первый метод используется

на предприятиях с небольшой номенклатурой продукции и коротким циклом

производства, когда нет переходящих остатков готовой продукции на складе или

эти остатки по периодам времени меняются незначительно. Здесь большое значение

имеет уровень разработки номенклатуры продукции по видам, маркам, сортам и

согласование с заказчиками их объема и цен на планируемый период. Метод прямого

счета основан на гарантированном спросе. Предполагается, что весь объем

произведенной продукции приходится на предварительно оформленный пакет заказов.

Это наиболее достоверный метод планирования выручки, когда план выпуска и объем

реализации продукции заранее увязаны с потребительским спросом, известны

необходимый ассортимент и структура выпуска, установлены соответствующие цены.

При этих условиях выручку от реализации можно определить путем умножения объема

реализуемой продукции на цену единицу продукции.

В условиях рыночных

отношений большинство предприятий не имеет гарантированного спроса на весь

объем произведенной продукции, предприятия вынуждены проводить ежедневную

работу по расширению рынка для своей продукции. В этих условиях для

планирования выручки применяется расчетный метод по указанной выше формуле. По

этому методу необходимо учитывать:

на планируемый год: объем

производства продукции, работ и услуг;

на начало нового периода:

ожидаемые остатки готовой продукции на складе, товаров отгруженных, срок оплаты

которых не наступил, товаров отгруженных, не оплаченных в срок, товары,

находящиеся на ответственном хранении у покупателей;

на конец периода:

рассчитанные по нормативам остатки готовой продукции на складе, товаров отгруженных,

срок оплаты которых не наступил.

Количество ожидаемых

остатков готовой продукции на начало периода берется из отчетных данных или

прогноза исходя из реального положения дел. По бухгалтерскому учету остатки

нереализованной продукции показываются по производственной или полной

себестоимости, поэтому для пересчета в оптовые цены используются коэффициенты

перевода.

При определении

переходящих остатков готовой продукции на конец периода на складе предприятия

необходимо провести анализ факторов, их формирование, определить причины

сверхнормативных остатков, установить ожидаемые изменения условий реализации

(изменения местоположения потребителей, транспорта, порядка безналичных

расчетов). Эти расчеты делаются при планировании величины собственных оборотных

средств под запасы готовой продукции по нормативам. Расчеты остатков готовой

продукции отгруженной, срок оплаты которой не наступил, или продукции на

ответственном хранении у покупателей делается через анализ и планирование

дебиторской задолженности.

При высоких темпах

инфляции необходимо учитывать изменение цен через инфляционные коэффициенты.

Если отпускные цены не совпадают с оптовыми ценами предприятия, при составлении

товарного баланса необходимо учитывать разницу между отпускными и оптовыми

ценами для расчета выручки от реализации продукции:

ВРпл= Ог.п.н.оп.ц.+

ГПот.ц.- Ог.п.к.оп.ц.± ∆Р,

(1.9.)

где ∆Р- разница

между оптовыми ценами и ценами реализации продукции за счет налогов, скидок или

изменения объема, за счет изменения цен и т.д.

Выручка от реализации по

третьему методу рассчитывается на основе фактической выручки от реализации

продукции в базисном периоде и тех изменений, которые планируются в предстоящем

периоде.

Основными факторами,

корректирующими объем выручки, являются изменения

объема реализации;

структуры реализуемой

продукции;

цен на продукции.

ВРпл= ВРбаз.х Jоб.х

Jстр.х Jц., (1.10.)

где ВРбаз.- фактическая

выручка от реализации в базисном году;

Jоб.- индекс изменения

объема реализации продукции;

Jстр.- индекс структурных

изменений в номенклатуре реализуемой продукции;

Jц.- индекс изменения цен

на реализуемую продукцию.

Jоб.=∑Ц1К1/∑Ц0К0,

Jстр.=∑Ц0К1/∑Ц0К0, Jц=∑Ц1К1/∑Ц0К1, (1.11.)

где Ц0, Ц1- цены

соответственно базисного и планируемого периодов,

К0, К1- количество

продукции в базисном и планируемом периодах.

Выручка от реализации

продукции по четвертому методу определяется прогнозированием темпов роста или

снижения объемов выручки на основе анализа их за предыдущие периоды времени и

экспертных оценок по сохранению этих темпов или их изменению:

ВРпл.= ВРбаз.х К, (1.12.)

где К- коэффициент роста

или снижения объемов;

Этот метод можно

применять в условиях стабильной экономики.

Таким

образом, выручка от реализации продукции (работ, услуг) может рассчитываться либо

по мере отгрузки и предъявления заказчику расчетных документов либо по

поступлению денежных средств на счета в коммерческих банках. При этом прогнозирование выручки от реализации

возможно через установление ее минимального, оптимального и максимального

объемов. Делается это при составлении гибких финансовых смет. Для расчета

выручки от реализации на предстоящий период составляется специальный раздел

финансового плана предприятия.

1.3Роль выручки как финансового ресурса

предприятия сферы материального производства

Своевременное

поступление выручки – важный момент в хозяйственной деятельности предприятия.

Во – первых, выручка от реализации продукции является основным регулярным

источником финансовых средств для предприятия и занимает наибольший удельный

вес среди всех возможных денежных поступлений. Во-вторых, процесс кругооборота средств

предприятия заканчивается реализацией продукции и поступлением выручки, что

означает восстановление затраченных на производство и реализацию денежных

средств и создание необходимых условия для возобновления следующего

кругооборота [42, c.132].

От

поступления выручки зависит устойчивость финансового положения предприятия,

состояние его оборотных средств, размер прибыли, своевременность расчетов с

бюджетом, внебюджетными фондами, банками, поставщиками, рабочими и служащими

предприятия. Несвоевременное её поступление приводит к задержке расчетов,

штрафам и санкциям, что в конечном итоге означает не только потери прибыли предприятия-поставщика,

но и перебои в работе и остановку производства на смежных предприятиях.

Выручка от

реализации продукции и услуг включает три элемента: себестоимость, прибыль,

косвенные налоги и отчисления. Каждая часть имеет свое направление использования

[42, c133].

Первая часть

выручки направляется на возмещение затрат, включаемых в полную себестоимость

реализованной продукции, т.е. себестоимость выступает в качестве источника

финансирования простого воспроизводства. Следует иметь в виду, что из этих

средств необходимо уплатить налоги в бюджет (земельный, экологический,

чрезвычайный), а также сделать отчисления в целевые бюджетные фонды в

соответствии с законодательством.

Вторая часть

выручки – прибыль. Она является источником формирования общегосударственных и

децентрализованных фондов денежных средств. Прибыль, направляемая в фонды

предприятия, обеспечивает решение его экономических, технических и социальных

задач. Часть прибыли уплачивается в бюджет в виде налогов (на недвижимость, на

доходы и прибыль, местных налогов).

Третья часть

выручки представляет собой косвенные налоги и отчисления (налог на добавленную

стоимость, акцизы, отчисления в целевые бюджетные фонды в соответствии с

законодательством).

Выручка от

реализации продукции, несмотря на внешние признаки (денежная форма, поступление

средств за отгруженную продукцию, выполненные работы или оказанные услуги,

регулярность поступлений) не является доходом в полном смысле этого слова, так

как из неё в первую очередь необходимо уплатить косвенные налоги и отчисления,

возместить понесенные затраты, выплатить заработную плату. Оставшаяся часть

выручки принимает форму чистого дохода предприятия – прибыли [42, c.134].

Значение

выручки от реализации необходимо рассматривать на уровне государства и на уровне

конкретного торгового предприятия. На государственном уровне значение

показателя «объем и структура товарооборота» состоит в следующем: розничный

товарооборот является одним из важных показателей социально-экономического

развития страны, который характеризует заключительный этап движения товаров в

сферу потребления. Именно через розничный товарооборот осуществляется изменение

формы стоимости потребительских товаров, созданной в процессе производства. В

результате возмещаются производственные затраты и создаются условия для

дальнейшего развития производства.

Развитие торговли

неразрывно связано с теми задачами и направлениями, которые определены

программными документами и, в первую очередь, Программой

социально-экономического развития Республики Беларусь на 2001-2005 годы, среди

приоритетов которой - развитие товарных рынков.

Основные задачи развития

товарных рынков в Республике Беларусь в 2000-2005 гг. [33]:

- обеспечение

сбалансированности спроса и предложения на потребительские товары и продукцию

производственного назначения;

- формирование

современной системы товародвижения;

- обеспечение условий для

роста спроса на отечественную продукцию на внутреннем и внешнем рынках;

- создание эффективной

системы информации о рыночной конъюнктуре;

- совершенствование

нормативно-правовой базы функционирования товарных рынков.

В соответствии с

Программой розничный товарооборот за 5 лет должен возрасти на 50-55%. Сеть

магазинов должна увеличиться не менее чем на 700 единиц. Одной из основных

задач, которые будут решаться в ходе реализации программы, является стабильное

обеспечение различных категорий населения высококачественными товарами в

широком ассортименте при высоком уровне обслуживания [30, с. 30].

Общий объем розничного

товарооборота является важнейшим показателем, с помощью которого оценивается

состояние розничной торговли и общественного питания на всех уровнях

управления, и по классификации ООН относится к показателям, отражающим уровень

жизни населения [35, с. 29].

В розничном товарообороте

проявляются основные народнохозяйственные пропорции, структура валового

внутреннего продукта, распределение национального дохода и т.д. Объем розничной

продажи товаров оказывает большое влияние на денежное обращение в стране, так

как выручка торговых организаций составляет важную часть налично-денежного

обращения. В результате продажи товаров населению возмещаются произведенные

затраты и реализуется вновь созданная стоимость, что дает возможность для

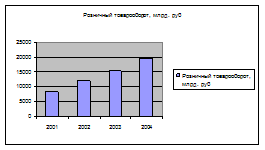

дальнейшего роста производства. Данные показывают, что в 2001-2004 гг. наблюдается

постоянный рост общего объема розничного товарооборота, который, включая все

каналы реализации, в 2003 году составил 15170 млрд. руб. а за 2004 г. составил

19534 млрд р. Товарооборот организаций торговли в 2003 г. достиг 9406 млрд.

руб., что составило соответственно 62% к общему объему розничного

товарооборота.

Устойчивая тенденция к

снижению удельного веса розничного товарооборота торговых организаций и

общественного питания в общем объеме товарооборота: по сравнению с 2001 годом

уменьшение составило 1,9% и 3,7% соответственно - связана с ростом доли

неорганизованной торговли с 34,3% в 2001 году до 38% в 2003 и 36,6% за 2004 г.

Наблюдается сокращение удельного веса потребительской кооперации, обслуживающей

сельское население, в розничном товарообороте торговых организаций и

товарообороте общественного питания. Однако, эти результаты не следует

оценивать однозначно отрицательно, так как в первую очередь они свидетельствуют

о незавершенности отраслевых структурных преобразований [36].

Таким образом, на

основании анализа динамики розничного товарооборота за последние четыре года

можно сделать вывод о постоянном его росте, который представлен на рисунке 1.1.

Рисунок 1.4. Динамика розничного товарооборота

Республики Беларусь за 2001-2004 гг. Примечание. Источник: собственная

разработка

Объем товарооборота оказывает большое влияние на все

количественные и качественные показатели работы торговых предприятий и организаций.

От объёма и структуры товарооборота зависят также такие показатели, как доходы,

прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда,

численность торговых работников, финансовое состояние предприятий и др.

Основным источником получения прибыли торговым

предприятием является валовой доход. Валовой доход от реализации товаров

представляет собой сумму выручки от реализации товаров, работ, услуг,

определяемую как сумма реализованных торговых надбавок, разница между продажной

и покупной стоимостью товаров.

Прибыль представляет собой конечный финансовый

результат хозяйственной деятельности предприятия. Однако финансовым результатом

может оказаться и убыток, возникший, к примеру, из-за чрезмерно высоких затрат

или недополучения доходов от реализации товаров, снижения покупательного

спроса. В упрощенном виде прибыль – это разность между валовым доходом и

издержками предприятия. Такую прибыль принято называть валовой, она отражает

финансовый результат конкретной деятельности предприятия

Основным источником получения прибыли торговым

предприятием прибыли является валовой доход.

При всей значимости прибыли ее величина не

полностью характеризует эффективность деятельности предприятия. Таким

показателем является рентабельность, определяемая на основе прибыли.

Рентабельность означает прибыльность, доходность. Предприятие считается

рентабельным, если результаты от реализации продукции покрывают издержки

обращения (производства) и, кроме того, образуют сумму прибыли, достаточную для

нормального функционирования предприятия [6, c. 26].

Экономическая сущность понятия «рентабельность»

может быть раскрыта только через характеристику системы показателей

рентабельности. Их экономический смысл – сколько получено прибыли на каждый

рубль вложенных средств. И поскольку это относительные показатели, они

практически не подвержены влиянию инфляции [6, c. 27].

Система показателей рентабельности является

составляющей системы показателей социально-экономической эффективности

деятельности торговых предприятий.

Основными показателями рентабельности являются

следующие:

·

рентабельность

активов (имущества) Ра показывает, какую прибыль получает предприятие с каждого

рубля, вложенного в активы;

·

рентабельность

текущих активов Рта показывает, сколько прибыли получает предприятие с одного

рубля, вложенного в текущие активы;

·

рентабельность

инвестиций Ри – показатель, отражающий эффективность использования средств,

инвестированных в предприятие;

·

рентабельность

собственного капитала Рск отражает отношение прибыли к собственному капиталу;

·

рентабельность

основной деятельности Рд отражает отношение прибыли к сумме затрат на

производство;

·

рентабельность

производства (фондов) Рпф показывает, насколько эффективна отдача

производственных фондов;

·

рентабельность

реализованной продукции Рп показывает размер прибыли на рубль реализованной

продукции;

·

модифицированным

показателем рентабельности продукции является рентабельность объема продаж Рvп.

В торговле наиболее широкое распространение

получил показатель рентабельности, исчисляемый как отношение суммы прибыли к

объему товарооборота:

Рт = П / Т х 100 (1.13.)

где Рт – уровень рентабельности, % к

товарообороту;

П – сумма прибыли, руб.;

Т - объем товарооборота, руб.

Этот

показатель является обобщающим. Однако, признать его показателем,

характеризующим эффективность торгово-хозяйственной деятельности, можно лишь с

известной долей условности, так как и в числителе, и в знаменателе оценочные

конечные показатели (прибыль – качественный, товарооборот – количественный).

Показатель рентабельности торгового предприятия

может быть также выражен формулой:

Рт = П/(Тп.ц.

+ ИО + ОП) (1.14.)

Кроме того,

розничный товарооборот относится к числу важнейших народнохозяйственных

показателей. Он отражают экономические и социально-экономические процессы,

происходящие в жизни страны. Розничный товарооборот тесно связан со многими

показателями развития народного хозяйства, с государственным бюджетом, денежным

обращением. Он оказывает влияние как на производство, так и на потребление.

В сфере

товарного обращения розничный товарооборот влияет на другие показатели

торговли, в частности на товарные запасы и их оборачиваемость, издержки

обращения, прибыль и рентабельность, производительность труда в торговле и т.

д. Вместе с тем он сам испытывает известное воздействие товарных запасов,

трудовых и денежных затрат, состояния материальной базы торговли и т. п.

Переход

предприятий торговли на рыночную концепцию развития изменил оценку их целевой

функции, что отразилось на системе экономических показателей, характеризующих

хозяйственный процесс. Прежде всего, это относится к показателю розничного

товарооборота,

Рыночные

методы хозяйствования объективно привели к отказу от примата показателя

товарооборота и позволили перейти к управлению торговым процессом на основе

экономических регуляторов (цены, налоги и т.п.). Главной целью торговых

предприятий в настоящее время является получение максимальной прибыли, а

товарооборот выступает как важнейшее и необходимое условие, без которого не

может быть достигнута эта цель. Поскольку торговое предприятие получает

определенную сумму дохода с каждого рубля реализуемых товаров, то задача

максимизации прибыли вызывает необходимость постоянного увеличения объема

товарооборота как основного фактора роста доходов и прибыли, относительного

снижения издержек обращения и расходов на оплату труда.

Так,

розничный товарооборот может быть использован для характеристики эффективности

использования ресурсов предприятиями общей суммы затрат на реализацию товаров.

Поскольку товарооборот является показателем, отражающим важнейший конечный

результат хозяйственной деятельности торгового предприятия, то его

сопоставление с величиной затраченных ресурсов (трудовых, материальных,

финансовых) даст представление об эффективности их использования, так как в

обобщенном виде показатель эффективности есть, соотношение результата и затрат.

Розничный

товарооборот может быть также использован для расчета трудоемкости,

фондоемкости, затратоемкости, капиталоемкости ресурсов. С помощью этих

показателей можно определить потребность предприятия в дополнительных ресурсах

для обеспечения прироста товарооборота.

Развитие

розничного товарооборота должно быть тесно увязано с такими экономическими

показателями, как спрос, поступление товаров, товарные запасы, прибыль,

численность работников, расходы на оплату труда. При этом оптимальным считается

такое соотношение в развитии этих показателей, которое представлено в моделях

стратегического регулирования товарооборота.

Первая модель

стратегического регулирования розничного товарооборота обеспечивает

сбалансированность спроса и предложения товаров. Это становится возможным при

следующем условии:

Iп > Iт > Iтз > Iс (1.15.)

где Iп — индекс роста

поступления товаров;

Iт — индекс роста объема

товарооборота;

Iтз — индекс роста суммы

товарных запасов;

Iс—индекс роста объема

спроса населения.

Вторая модель

стратегического регулирования розничного товарооборота обеспечивает повышение

эффективности хозяйственной деятельности торгового предприятия. Это достигается

при условии:

Iпр > Iт > Iфот > Iч (1.16.)

где Iпр—индекс роста массы

прибыли;

Iт—индекс роста объема

товарооборота;

Iфот —индекс роста фонда

оплаты труда;

Iч — индекс роста

численности работников.

Iр > Iпт > Iз (1.17.)

где 1р—

индекс роста уровня рентабельности (в % к обороту);

Iпт — индекс роста

производительности труда одного работника;

Iз — индекс роста средней

заработной платы одного работника.[9,с.55-57]

От объема

товарооборота в значительной степени зависят издержки обращения.

Условно-переменные издержки увеличиваются с ростом объема товарооборота.

Условно-постоянные издержки могут оставаться постоянными или увеличиваться

незначительно. Снижение условно-постоянных затрат на 1 рубль товарооборота

обеспечит рост прибыли и рентабельности предприятия.

Таким образом, выручка от

реализации в торговле — сложный и многогранный показатель. Во-первых, она

характеризует объем товарной массы, перешедшей из сферы товарного обращения в

сферу личного потребления. Во-вторых, розничный товарооборот, который представляет

собой обмен товаров на деньги, в основном на денежные доходы населения,

характеризует как денежную выручку торговли, так и сумму расходов на покупку

товаров. Детальный анализ объема и структуры выручки проведем на основании

данных торгового предприятия УП «Столичный».

2. ПРАКТИКА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ВЫРУЧКИ

НА ПРИМЕРЕ УП «СТОЛИЧНЫЙ»

2.1 Анализ динамики объемов и структуры розничного

товарооборота УП «Столичный»

Торговое коммунальное унитарное предприятие «Столичный»

создано на основании Постановления СМ Республики Беларусь №87 от 18.02.1992.

«Об организационных структурах управления государственной торговли в РБ» и

Закона Республики Беларусь «О разгосударствлении и приватизации государственной

собственности в Республике Беларусь» на базе магазинов №1 и №23 торговой фирмы

«Падзея» (решение Мингорисполкома от 27.01.1994г. №50).

Деятельность ТКУП «Столичный» зарегистрирована решением

Мингорисполкома от 23.12.1996 за № 1015 в реестре общереспубликанской

регистрации №6858 (свидетельство №011236) и прошло общереспубликанскую

перерегистрацию, решение Мингорисполкома от 26.06.2000 №718 в Едином

Государственном регистре юридических лиц и индивидуальных предпринимателей за №100512912

(свидетельство №0017743).

Уставный фонд составляет – 1950 тысяч рублей и на данный

момент сформирован полностью.

Статус – юридическое лицо.

Вид собственности – республиканская .

Имущество предприятия находится в коммунальной собственности

г.Минска, учредитель Мингорисполком.

Предприятие может от своего имени заключать договора ,

приобретать и осуществлять имущественные и личные неимущественные права ,

исполнять обязанности.

Юридический адрес: г.Минск, пр. Независимости, 52.

УП «Столичный» зарегистрировано в ИМНС по Советскому району,

УНН 100512912, обслуживается в Советском отделении ОАО

«Белпромстройбанк», код 339, в котором открыты следующие расчетные счета:

-

расчетный счет

№3012000260014

-

специальный

ссудный счет № 2120000260037

В состав ТКУП «Столичный» входят:

- магазин №1 по адресу: пр-т Независимости , 52

-

пункт приема

стеклотары: ул.В.Хоружей, 5.

Для осуществления основного вида деятельности - розничной

торговли продуктами питания на основании устава и в соответствии с

Постановлением Кабинета Министров Республики Беларусь от 21.08.1995 №456 «О

перечне видов деятельности, на осуществление которых требуется специальное

разрешение», получена лицензия:

-

№ 50000/0130072

на розничную торговлю (включая алкогольные напитки и табачные изделия) и

общественное питание. Лицензия выдана Мингорисполкомом на основании решения от

22.04.04 №847, зарегистрирована в реестре лицензий за №7182. Действительна до

23.04.2009 года.;

-

№02010/0145410 на

право осуществления деятельности по обеспечению безопасности юридических и

физических лиц. Лицензия выдана МВД РБ на основании решения от 30.04.2004 года

№13км Действительна до 30.04.2009 года.

В состав УП «Столичный» входят: кафетерий и цех мясных

полуфабрикатов. Общая площадь предприятия – 2352 кв.м., в т.ч. торговая 935

кв.м.

Реализацию товаров населению УП «Столичный» производит, как

правило за наличный расчет. Безналичные расчеты за товары могут производиться

банковскими пластиковыми карточками через установленные терминалы, платежными

поручениями со счетов вкладчиков.

Анализ структуры

розничного товарооборота продовольственных товаров за первое полугодие

2004-2005гг.представлен в таблице 2.1:

Таблица 2.1. Структура розничного товарооборота

продовольственных товаров за первое полугодие 2004-2005гг.

| Наименование продтоваров |

Удельный

вес в т/о

1-полуг.2004г. %

|

Удельный вес в т/о 1- полуг.2005г.

% |

Отклонения % |

| Мясо, птица |

8,4 |

9,9 |

1,5 |

| Колбасные изделия |

10,0 |

10,1 |

0,1 |

| Цельномолочная продукция |

2,6 |

2,5 |

-0,1 |

| Рыботовары |

1,7 |

1,8 |

0,1 |

| Масло животное |

0,6 |

0,8 |

0,2 |

| Сыр |

0,7 |

1,0 |

0,3 |

| Яйцо |

1,3 |

1,3 |

- |

| Сахар |

3,9 |

3,7 |

-0,2 |

| Кондитерские изделия |

10,7 |

10,4 |

-0,3 |

| Хлебобулочные изделия |

3,6 |

3,4 |

-0,2 |

| Крупа |

1,3 |

1,3 |

- |

| Водка |

9,1 |

6,7 |

-2,4 |

| Вино |

10,7 |

5,6 |

-5,1 |

| Шампанское |

5,9 |

2,2 |

-3,7 |

| Пиво |

6,1 |

3,6 |

-2,5 |

| Безалкогольные напитки |

9,0 |

9,8 |

0,8 |

| Мороженое |

6,3 |

6,5 |

0,2 |

| Овощи |

1,1 |

1,3 |

0,2 |

| Другие продтовары |

7,0 |

18,1 |

11,1 |

| Итого: |

100 |

100 |

-

|

Примечание. Источник:

собственная разработка

Как видно из таблицы 2.1., произошло снижение удельного веса по

отдельным группам товаров. Это обусловлено следующим факторами:

цельномолочная продукция

– снижение реализации произошло по причине расположения магазина недалеко от

Комаровского рынка

кондитерские изделия – по

причине высокой цены и наличия на рынках г. Минска аналогичного товара широкого

ассортимента других производителей, по доступным ценам

ликероводочные изделия –

по причине общего снижения реализации по Республике Беларусь.

По остальным

продовольственным товарам ситуация стабильна, изменения в групповом

ассортименте в 2005 году произошли незначительные.

Валовый товарооборот за 2004 год по сравнению с 2003 г. в

фактических ценах возрос на 1998,8 млн. руб. или на 126,4 % в сопоставимых

ценах при индексе товарооборот возрос на 230,3 млн. руб. или на 102,5 5 , при

плановом задании 108 %.

Валовый доход за 2004 год составил 9582,4 млн. руб. , по

сравнению с 2003 годом в фактических ценах возрос на 1766,3 млн.руб. , или на

122,6 % .В сопоставимых ценах ( индекс цен 123,32 % ) товарооборот к уровню

прошлого года составил 99,4 % , т.е. снизился на 0,6 % .

За 1-е полугодие 2005

года товарооборот составил 5128,1 млн.руб. , за соотв. период прошлого года -

4671,4 млн.руб. В фактических ценах товарооборот увеличился на 456,7 млн.руб.

или на 109,8 %. В сопоставимых ценах ( индекс цен 116,42 % ) товарооборот

составил 94,3 % , т.е. снизился на 5,7 %.

Поставка товаров, по которым выделены

фонды, (мясопродукты, молокопродукты, сахар, кондитерские изделия, мука,

ликероводочные изделия и др.) осуществляется от поставщиков определенных

ГУПРом. По другим группам товаров поставка производиться, как от предприятий

изготовителей отечественного производства, так и от коммерческих структур.

На поставку товаров

предприятия розничной торговли заключают с поставщиками договоры и контролируют

их выполнение . В 2004-2005 гг. предприятием было заключено более 374

договоров, из них 82 договора с государственными предприятиями и 243 договора с

коммерческими структурами.

Основными поставщиками

продовольственных товаров являются: минский мясокомбинат, ГМЗ №1,ГМЗ №2, ГМЗ

№3, ОАО «Рыбокомплекс», ГПТУП «Белрыба», «Санта-Импекс», ОАО «Криница», ОАО

«Оливария», Гродненский, Березовский, Витебский, Волковысский, Слонимский,

Слуцкий мясокомбинаты, ОАО «Коммунарка», ОАО «Слодыч», ОАО «Красный пищевик»,

ОАО «Минбакалеяторг», ОАО «Белбакалея», Хладокомбинаты №1,№2 и другие (см.

приложение Б).

Следует отметить, что при

заключении договор с коммерческими структурами обязательно оговаривается

возврат просроченного и некачественного товара. Расчеты производятся путем

выставления платежного требования с последующим акцептом, которое выставляется

через 15-20 дней после поставки. С некоторыми коммерческими структурами

заключены договора поставки, по которым товар с оплатой платежным поручением по

мере реализации товара каждые 10 банковских дней. Таким образом, с

коммерческими структурами предприятие работает на более выгодных условиях.

Выборка фондов основных

продовольственных товаров представлена в таблице 2.2.

Не выборка по основным

группам товаров произошла по причине снижения покупательского спроса.

Для расширения

ассортимента товаров в 1-ом полугодии 2005 года было закуплено товаров не

производимых в Республике Беларусь на сумму 997,6 млн.руб., что составляет

19,6% в общем объеме товарооборота, в том числе:

кондитерские изделия-5,0

тн

ликероводочные изделия-

0,7 тыс. дал

рыботовары-4,3 тн

сыр-0,2 тн

чай- 0,8 тн

кофе-0,5 тн

масло растительное-2,7 тн

пиво- 0,3 тыс. дал.

минеральная вода и

безалкогольные напитки – 0,6 тыс. дал

Таблица 2.2. Выборка фондов основных

продовольственных товаров за первое полугодие 2004-2005гг.

| Наименование товарных групп |

Ед.изм. |

Фонд, квота 1 полуг.2005 г. |

Факт.2005 г. 1 полуг.2005 г. |

% осв. |

| Колбасные изделия |

тн |

39,4 |

32 |

81,2 |

| Масло животное |

тн |

5,9 |

3,4 |

57,6 |

| Сыр (в т.ч. мягкий и плавл.) |

тн |

9,4 |

4,3 |

45,7 |

| Мороженое |

тн |

20 |

10,7 |

53,5 |

| Мясо, птица |

тн |

66 |

49,1 |

74,4 |

| Мучные кондитерские изделия |

тн |

7,9 |

7,3 |

92,4 |

| Шоколад |

тн |

2,4 |

1,0 |

41,7 |

| Макаронные изделия |

тн |

5 |

2,1 |

42,0 |

| Яйцо |

тыс.шт |

290 |

264 |

91,0 |

| Маргарин |

тн |

0,7 |

0,4 |

57,1 |

| Сахар |

тн |

42 |

30,7 |

73,0 |

| Ликероводочные изделия |

тыс.дал. |

7,25 |

3,5 |

,48,3 |

Примечание. Источник:

собственная разработка

Основными поставщиками

закупаемых продовольственных товаров являются:

-

кондитерские

изделия – ООО «Алвеста», ООО «Мостра-групп», «Соми»,

«Русские сладости»;

-

рыботовары –

«Сантамир», «Вкус рыбы», «БалтРыбторг»;

-

ликероводочные

изделия – «Гарсия», «Вуадор», «Авицена», «Торговля и традиции» ;

-

макаронные

изделия – «Владимпорт», «Тибитрэй», «Гисфуд»;

-

соки – «Юнимакс»,

«Гимея», «Джуситрэйд», «Дантрэйд»;

-

масло

растительное – «Венбат», «Артпродукт».

Коммерческой службой УП

«Столичный» постоянно проводиться работа по освоению выделенных фондов,

изучению покупательского спроса, изысканию недостающих ресурсов, увеличению

товарооборота, а также контролю за соблюдением ассортимента и сохранением

качества реализуемых товаров.

За 2004г и 1 полугодие

2005г. в УП «Столичный» проведены выставки-продажи с участием поставщиков: ОАО

«Слодыч» , «Минский маргариновый завод», «Продукты питания», «ЮконПром»,

«Фрост», «Алвеста».

Валовый доход за 2004 год составил 1382,7 млн.руб.,

увеличение в сопоставимых ценах к валовому доходу 2003 году – 2,6 %.

Валовой доход за первое полугодие 2005 года составил 764,3

млн. руб. и по сравнению с 1-м полугодием 2004 года увеличился в фактических

ценах.

По отношению к товарообороту валовой доход за 1-е полугодие

2005 года составил 14,9 , а за 1-е полугодие 2004 года – 14,3 т.е. увеличение

на 0,6 %.

К уровню 2004 года в сопоставимых ценах валовой доход

составил 98 %.

По данным 9

месяцев 2005 года валовой товарооборот составил 7473,1 млн.руб., то есть

увеличился с 6915,2 млн.руб. за 9 месяцев 2004 года на 557,9 млн.руб. За 9

месяцев 2003 году он составил 5393,2 млн.руб. (см. приложение А).

При этом

растет и величина розничного товарооборота, которая за 9 месяцев каждого года

составила: в 2003 году – 5354,2 млн.руб., в 2004 году 6862,7 млн.руб., в 2005

году – 7408,2 млн.руб. (см. рис. 2.1.)

Рисунок 2.1. Динамика валового и розничного

товарооборота за 9 месяцев 2003-2005 гг., млн.руб.

Примечание. Источник:

собственная разработка

Товарооборачиваемость же

снизилась, и если за 9 месяцев 2004 года она составляла (6915,2/398,8 = 17,3

оборота), то за 9 месяцев 2005 года – (7473,1/480,2 = 15,6 оборотов), что не

только привело к вовлечению дополнительных ресурсов, но и вызвало снижение

эффективности торговой деятельности УП «Столичный». Но несмотря на это,

основным источником функционирования предприятия согласно данным баланса

являются собственные средства, в том числе и выручка от реализации, являющаяся

основным источником получения прибыли (см. приложение В). Таким образом, от

поступления выручки зависит устойчивость финансового положения УП «Столичный»,

состояние его оборотных средств, размер прибыли, своевременность расчетов с

бюджетом, банком, поставщиками, работниками и служащими предприятия.

2.2

Розничная цена и

её роль в формировании выручки УП

«Столичный»

Порядок формирования розничных цен на товары УП «Столичный»

установлен положением о порядке формирования и применения цен и тарифов,

утвержденным постановлением Министерства экономики Республики Беларусь 22

апреля 1999 г. , №43.

Розничная цена

включает в себя:

1) оптовую

отпускную цену;

2) торговую

надбавку (прибыль, издержки обращения);

3) налог на

добавленную стоимость;

4) налог с

продаж.

Торговая

надбавка формируется на основании сравнения цен на рынке, поэтому размер

торговой надбавки иногда может быть снижен.

Так,

например, на рыбу свежемороженую торговая надбавка 10% вместо 30%, на детское

же питание торговая надбавка 25%.

Налог с

продаж может быть 2%, 5%, 10%, 15%. Ставки налога с продаж устанавливаются

следующим образом:

1) на

вино-водочные товары и пиво (10%);

2) на

импортные товары (15%);

3) на товары,

указанные в перечне (2%);

4) на товары,

не указанные в перечне (5%).

Учет товаров на

предприятиях розничной торговли ведут по розничным ценам, включающим налог с

продаж и НДС.

Торговую надбавку,

включая оптовую, устанавливают в процентах к отпускной цене предприятия –

изготовителя или импортера без налога на добавленную стоимость и ограничивают

предельными размерами.

Налог на продажу

устанавливается в процентах к розничной цене товаров с налогом на добавленную

стоимость за исключением залоговой стоимости возвратной стеклопосуды.

ПРИМЕР 1: Розничная цена

( с налогом на добавленную стоимость ) одной бутылки пива ( без стоимости

посуды ) - 1090 руб., налог на продажу 5% .

Расчет : отпускная цена –

680 руб.

НДС – 18 %

торговая надбавка – 30%

налог с продаж – 5%

680*1,18*1,30*1,05 = 1090

(цена округлена согласно

правилам округления )

ПРИМЕР 2: Розничная цена

( с налогом на добавленную стоимость ) конфет «Ферреро-рошер» 200г. (Германия) -

15300 руб., налог на продажу 15% .

Расчет : отпускная цена –

8673 руб.

НДС – 18 %

торговая надбавка – 30%

налог с продаж – 15%

8673*1,18*1,30*1,15 =

15300

(цена округлена согласно

правилам округления )

Пример расчета цены на

продукцию собственного производства (кафетерий) приведен в приложении Г.

Издержки обращения по предприятию за 2004 год составили 1184,3

млн.руб. или 12,4 % к товарообороту. Уровень издержек обращения в процентном

отношении к товарообороту, а также их динамика к структуре следующая (см.

таблица 2.3. и 2.4.).

Таблица 2.3. Издержки обращения с поквартальной разбивкой в 2004 г., млн.руб.

| Кварталы |

Сумма |

в % к товарообороту |

| 1 |

271,2 |

11,5 |

| 2 |

275,7 |

11,9 |

| 3 |

307,6 |

13,7 |

| 4 |

329,8 |

12,4 |

Примечание. Источник:

собственная разработка

Таблица 2.4. Издержки обращения по элементам с поквартальной разбивкой в

2004 г., млн.руб.

|

№ п/п

статьи затрат

|

2004 г.

1кв.

|

2004 г.

2 кв.

|

2004 г.

3 кв.

|

2004 г.

4 кв.

|

| сумма |

уд.вес.% |

сумма |

уд.вес.% |

сумма |

уд.вес.% |

сумма |

уд.вес.% |

| 1.издержки обращения всего |

271,2 |

100 |

275,7 |

100 |

307,6 |

100 |

329,8 |

100 |

| 2. материальные затраты |

49 |

18,1 |

38 |

13,8 |

40 |

13 |

52,3 |

15,9 |

| 3. расходы на оплату труда |

124 |

45,7 |

135 |

49 |

149 |

48,4 |

164 |

49,7 |

| 4.отчисления на соц. нужды |

46 |

17 |

46 |

16,7 |

47 |

15,3 |

57 |

17,3 |

| 5.аммортизация осн. ср. |

16,1 |

5,9 |

15,8 |

5,7 |

16,1 |

5,2 |

16 |

4,8 |

| 6. прочие затраты |

36,1 |

13,3 |

40,9 |

14,8 |

55,5 |

18,1 |

40,5 |

12,3 |

Примечание. Источник:

собственная разработка

В 1 квартале 2004 г. сумма издержек обращения составили 271,2

млн. руб. ( 11,5 % к товарообороту ) ; во 2 – ом квартале – 275,7 млн. рублей (11,9

% к товарообороту ) ; в 3 – м квартале – 307,6 млн. руб. ( 13,7 % к

товарообороту ) ; в 4 – ом квартале – 329,8 млн. руб. (12,4 % к товарообороту).

Материальные затраты в общей сумме затрат составили от 15,9 %

до 18,1 %.

Самый высокий удельный вес в материальных затратах занимают

расходы на электроэнергию и теплоэнергию , особенно в 3-м и 4-ом кварталах.

Данные по кварталам за 2004 г. приведены ниже (см. таблица

2.5.).

Сумма издержек обращения за 1-ое полугодие 2005 г. - 691,6

млн.руб. , в т.ч. за 1-ый квартал - 331,1 млн.руб. , за 2-ой квартал - 360,5

млн.руб. , что в отношении к товарообороту 13 % в 1-ом квартале и 14 % во 2-ом

квартале.

Таблица 2.5. Издержки обращения по элементам с поквартальной разбивкой в

2004 г., млн.руб.

| .Кварталы 2004 года |

Сумма расходов на электро- и теплоэнергию |

Уд.вес в сумме материальных затрат |

| 1 |

13 |

26,5 |

| 2 |

11 |

28,9 |

| 3 |

12 |

30 |

| 4 |

19 |

36 |

Примечание. Источник:

собственная разработка

Структура издержек обращения за 1-ое полугодие 2005 года

приведена в таблице 2.6.

Таблица 2.6. Издержки обращения по элементам с поквартальной разбивкой в

первом полугодии 2005 г., млн.руб.

|

№п/п

статьи затрат

|

2005 год |

| 1 кв. |

2 кв. |

| сумма |

уд.вес% |

сумма |

уд.вес |

| 1 |

издержки обращения всего: |

331,1 |

100 |

360,5 |

100 |

| 2 |

материальные затраты |

56 |

16,9 |

53 |

14,7 |

| 3 |

расходы на оплату труда |

164 |

49,5 |

187 |

51,9 |

| 4 |

отчисления на соц. нужды |

59 |

17,8 |

63 |

17,5 |

| 5 |

аммортизация осн.ср-в |

16 |

4,9 |

16 |

4,4 |

| 6 |

прочие затраты |

36,1 |

10,9 |

41,5 |

11,5 |

Примечание. Источник:

собственная разработка

Как видно из приведенных выше данных самый большой удельный

вес в затратах занимают расходы на оплату труда – 49,5 % в 1-ом квартале и 51,9

% во 2-ом квартале. В сумме материальных затрат самый высокий удельный вес

занимают затраты на электроэнергию и теплоэнергию как и в 2004 году.

Налоговая нагрузка ( доля суммы начисленных налогов к выручке

от реализации продукции ) в 2004 году 5,7 % и 5,1 % в 2005 году. В соответствии

с Законом РБ от 29.12.2003г.№ 259-3 « О бюджете Республики Беларусь » на 2004

год и приказа Министерства Торговли РБ № 48 от 30.03.2004 г. за 2004 год

предприятие произвело отчисление в размере 0,25% от себестоимости продукции за

январь – июль и за август – декабрь 0,1 % от себестоимости продукции в размере

2,1 млн.руб. Министерству Торговли РБ, с сентября 2005 года в размере 0,25 % от

себестоимости продукции Мингорисполкому в сумме 1,05 млн.руб решением

Мингорисполкома от 15,09,04г. № 1887. В соответствии с Законом РБ « О бюджете

Республики Беларусь на 2005 год », решением сессии Минского Городского Совета

депутатов от 25 ноября 2004 г. № 140 « О бюджете города Минска на 2005 год»

производятся отчисления в размере 0,25 % от себестоимости продукции в целевой

бюджетный инновационный фонд.

Таким образом, согласно

постановления Министерства экономики Республики Беларусь от 18 июня 2003 года №

129 на товары установлены предельные торговые надбавки. Для контроля за

правильностью установления розничных цен на товары в УП « Столичный» ведет

регистрацию в реестре розничных цен с налогом на продажу по каждому

наименованию товаров на основании товарно – транспортных накладных поставщиков.

Реестры подшиваются к товарному отчету. В УП « Столичный » ведутся реестры

розничных цен ежедневно. Для цеха полуфабрикатов и отдела кафетерий

разрабатываются калькуляционные карты на все виды полуфабрикатов, кулинарных изделий,

бутерброды, чай, кофе. Кроме того, оформляются акты на разделку мяса-сырья на

крупно-кусковые полуфабрикаты (согласно приказа МГ РБ №38 от 29.03.1999г.).

2.3 Анализ процесса использования выручки УП «Столичный»

Плановый

объем товарооборота определяется в УП «Столичный» исходя из спроса населения

обслуживаемого района. Объем и структура товарооборота определяется на

основании потребностей в том или ином товаре.

Согласно

существующим нормативным документам, розничный товарооборот учитывается в ценах

фактической реализации строго за отчетный период на основе первичных

документов—товарно-денежного отчета и прилагаемых к нему документов. Розничный

товарооборот показывается с учетом стоимости стеклянной посуды, проданной населению

с товаром, за вычетом стоимости возвращенной населением порожней стеклянной

посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товар.

Товарооборот

подразделяется в УП «Столичный» на товарооборот розничной торговли и

общественного питания.

Оборот

розничной торговли и оборот общественного питания учитываются в розничных ценах

— фактических продажных ценах, включающих торговую наценку, налог на

добавленную стоимость, акциз и налог с продаж.

Таким

образом, розничный товарооборот в УП «Столичный» по своему составу не является однородным.

В его состав входит сумма продажи товара населению через розничную торговую сеть

и предприятия общественного питания, а так же продажи товаров предприятиям,

учреждениям и организациям.

Ассортиментный

перечень товаров УП «Столичный»

Продовольственные

товары:

1. хлеб, булочные изделия;

2. кондитерские изделия

собственного производства;

3. сахар, соль, чай;

4. масло растительное,

макаронные изделия, мука, крупа;

5. конфеты, карамель;

6. мучные изделия;

7. консервы: мясные,

овощные, рыбные, фруктово-ягодные, детские молочные смеси;

8. мясо, мясные

полуфабрикаты, птица;

9. сыр, масло животное;

10.колбасные изделия, сало;

11.рыба;

12.майонез, маргариновая

продукция;

13.водка и ликеро-водочные

изделия;

14.вино, напитки

плодовоягодные;