Дипломная работа: Совершенствование деятельности по управлению ассортиментом и качеством продукции на предприятии

Дипломная работа: Совершенствование деятельности по управлению ассортиментом и качеством продукции на предприятии

Содержание

Введение

1. Теоретические и методологические

основы анализа эффективности работы предприятия розничной торговли

1.1 Сущность и значение коммерческой

работы на предприятии розничной торговли

1.2 Показатели эффективности

коммерческой работы предприятия

1.3 Методы оценки качества продукции

и управления ассортиментом.

2. Оценка управления ассортиментом и

качеством продукции ООО «Росинка» магазин «Березка»

2.1 Общая характеристика предприятия.

2.2 Внешняя и внутренняя среда

функционирования предприятия

2.3 Оценка эффективности управления

ассортиментом и качеством на предприятии ООО «Росинка» магазин «Березка»

3. Направления совершенствования

деятельности по управлению ассортиментом и качеством продукции предприятия

3.1 Повышение доходности продаж в

результате управления ассортиментом выпуска продукции ООО «Росинка» магазин

«Березка»

3.2 Совершенствование деятельности

ООО «Росинка» магазин «Березка» в сфере управления качеством продукции

Заключение

Список использованной литературы

Приложения

Введение

В

условиях рыночной экономики произошло окончательное признание огромной роли и

значения коммерческой работы. Новые условия хозяйствования, развитие и

углубление товарно-денежных отношений, полного хозрасчета и самофинансирования

способствовали появлению нового типа организации коммерческих отношений между

поставщиками и покупателями товаров, открыли широкий простор коммерческой

инициативе, самостоятельности и предприимчивости торговых работников. Без этих

качеств в современных условиях нельзя успешно осуществлять коммерческую работу.

Существовавшие раньше административно-командные методы управления приводили к

тому, что коммерческая работа в торговле подменялась в основном

распределенческими функциями. Сверху спускались многочисленные плановые

задания. Так же распределялись фонды. От работников нижестоящих торговых

звеньев требовалось лишь неукоснительное выполнение того, что было решено

директивами сверху.

Организация коммерческой

деятельности в современных условиях строится на основе принципа полного

равноправия торговых партнеров по поставкам товаров, хозяйственной

самостоятельности поставщиков и покупателей, строгой ответственности

материальной и финансовой сторон за выполнение принятых обязательств. Под

коммерческой деятельностью следует понимать деятельность торгового предприятия,

направленную на получение максимальной прибыли на основе изучения спроса на

избранном сегменте рынка, налаживание хозяйственных связей, создание торгового

ассортимента товаров с соответствующим уровнем цен и качества, а также создание

условий для реализации этих товаров и получения прибыли от всех других видов

деятельности.

В данном случае

коммерческая деятельность осуществляется путем выполнения коммерческих операций

и является важнейшим механизмом управления экономическим отношениями. Они

возникают между хозяйствующими субъектами во всех сферах экономики, в процессе

обмена товарами, услугами, научно-технической информации, средствами

производства, сырьем и т.д. и ведут к развитию договорных отношений между ними.

Главная цель коммерческой

деятельности - получение прибыли через удовлетворение покупательского спроса

при высокой культуре.

Актуальность

выбранной проблемы заключается в том, что в настоящее время значительно

возрастает роль анализа и оценки эффективности коммерческой деятельности

предприятий, основная цель которого - выявление и устранение недостатков в

деятельности предприятий, поиск новых хозяйственных связей и оптимизация затрат

и, соответственно, получение прибыли.

Анализ

коммерческой деятельности необходим на любом предприятии - государственном,

совместном, акционерном или основанном на иной форме собственности.

Целью выполнения

выпускной квалификационной работы является исследование в теоретическом аспекте

проблем анализа и оценки эффективности коммерческой деятельности предприятия

розничной торговли и разработка предложений по его совершенствованию.

Для достижения этой цели

были решены следующие задачи:

- изложены

сущность и значение коммерческой деятельности предприятия;

- исследована внешняя и

внутренняя среда функционирования предприятия, дана оценка эффективности

коммерческой деятельности предприятия и разработаны направления по их

совершенствованию.

Для выполнения выпускной

квалификационной работы использованы данные статистической и бухгалтерской

отчетностей предприятия за 2005-2007 гг.

Объектом исследования

является ООО «Росинка» магазин «Березка» находящаяся по адресу Эгерский

бульвар, 47. Предмет исследования ассортимент и качество продукции.

Методологической основой

послужили труды ученых (Панкратов Ф.Г. Раицкий К.А. Кравченко Л.И. Абрютина

М.С. и т.д.), статьи и публикации за 2005-2007 год («Российская газета»,

«Деловой вестник»).

Структура работы состоит

из введения, трех разделов, заключения, списка использованной литературы и приложений.

1. Теоретические и методологические основы анализа

эффективности работы предприятия розничной торговли

1.1 Сущность и значение коммерческой работы на

предприятии розничной торговли

Коммерческая деятельность – широкое и сложное понятие. Это

комплекс приемов и методов, обеспечивающих максимальную выгодность любой

торговой операции для каждого из партнеров при учете интересов конечного

потребителя. (17, С.57-62)

Главная цель коммерческой деятельности – получение прибыли

через удовлетворение покупательского спроса при высокой культуре торгового обслуживания.

Эта цель в равной степени важна как для организаций и предприятий, так и для

отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг.

Содержание основ коммерческой деятельности в

розничной торговле включает такие направления:

-

планирование

ассортимента и сбыта продукции на предприятиями.

-

выбор наилучшего

партнера в коммерческой деятельности.

-

закупка товара.

-

организация

продажи товаров и коммерческое посредничество.

-

розничная

торговля как форма коммерческо-посреднической деятельности.

Для достижения

поставленных задач необходимо руководствоваться следующими основными

принципами:

- неразрывная связь

коммерции с принципами маркетинга;

- гибкость коммерции, ее направленность

на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- проявление личной инициативы;

- высокая ответственность за выполнение

принятых обязательств по торговым сделкам.

- нацеленность на достижение конечного

результата – прибыли.

Таким

образом, коммерческая работа в торговле представляет собой обширную сферу оперативно

- организационной деятельности торговых организаций и предприятий, направленной

на совершение процессов купли - продажи товаров для удовлетворения спроса населения

и получения прибыли. (30, С.504)

Для

углубленного исследования влияния коммерческой работы на результаты

деятельности магазина может быть применена система основных составляющих ее

оценки, которая может быть использована в качестве самооценки коммерческой

работы.

В данной

системе коммерческая работа представлена четырьмя блоками, характеризующими вид

коммерческой деятельности, и показателями, оценивающими ее эффективность (табл.

1.1).

Таблица 1.1

Особенности

коммерческой работы на предприятии розничнойторговли

| Направление коммерческой деятельности |

Показатель эффективности коммерческой работы |

| Ассортимент товаров и его формирование |

Широта ассортимента

Глубина ассортимента

Коэффициент обновления ассортимента

Коэффициент устойчивости ассортимента

|

| Планирование товарного предложения и обеспечение товарами |

Индекс роста товарооборота

Прирост (сокращение) времени обращения товаров

Степень соответствия товарных запасов нормативу

Индекс выполнения плана закупок

Степень выполнения договорных обязательств поставщиками

Ритмичность поступления товаров по ассортименту

Коэффициент допустимого уровня качества товаров

Индекс валового дохода

|

|

Формирование и

стимулирование спроса

|

Соответствие объема и структуры товарного предложения

объему и структуре покупательского спроса

Степень обновления ассортимента

Коэффициент завершенности покупки

Объем и структура неудовлетворенного спроса

Рентабельность рекламных мероприятий

|

| Экономическая эффективность коммерческой деятельности |

Прирост валового дохода от коммерческих операций

Прирост прибыли от коммерческой деятельности

Соотношение доходов и расходов по закупке и реализации товаров

|

Первый блок в системе

оценки коммерческой деятельности - “Ассортимент товаров и его формирование” -

состоит из четырех показателей, которые подробно рассмотрены нами при оценке

широты и глубины ассортимента в магазинах.

Коэффициент обновления

ассортимента свидетельствует о развитии и характере хозяйственных связей

торговли в магазине, а также работе предприятий по обновлению ассортимента.

Коэффициент устойчивости

ассортимента характеризует видовой состав предлагаемых товаров в товарной

группе (подгруппе).

Этот блок особенно важен

для оценки работы предприятий, реализующих товары предусмотренного

ассортиментного перечня.

В ассортиментной политике

должны учитываться следующие факторы: наличие в магазине разнообразных товаров;

устойчивость и гибкость ассортимента, его соответствие изменениям спроса и

сезонным колебаниям; рациональное размещение товаров в магазинах. Все это

принципиально важно.

Фактическая полнота

ассортимента и ее динамика могут служить свидетельством грамотной

ассортиментной политики. Полнота ассортимента зависит не только от торговой

площади магазина, объемов товарооборота. Важными факторами, обеспечивающими

полноту ассортимента, является также финансовая устойчивость, авторитет

предприятия на рынке товаров и услуг.

Для повышения социального

уровня торгового обслуживания торгово-оперативные работники магазинов должны

уделять особое внимание устойчивости ассортимента. С одной стороны, этот

показатель существенно влияет на показатель уровня обслуживания, а с другой -

свидетельствует о ритмичности поставки. Устойчивость ассортимента - ориентир

для покупателя.

Специалистам,

занимающимся анализом стабильности реализации товара с колеблющимся

(неравномерным) количеством покупок в течение дня, введение такого учета

поможет не только оценивать эффективность организации товароснабжения, но и

определять рациональность ассортиментной структуры и эффективность

ассортиментной политики торгового предприятия.

Анализ широты и

устойчивости (стабильности) ассортимента необходимо проводить на базе

оперативных данных о состоянии текущих запасов, выделяя товары с замедленной

товарооборачиваемостью. (ABC-анализ).

Второй блок показателей -

“Планирование товарного предложения и обеспечение товарами” - состоит из восьми

показателей, отражающих планируемый рост товарооборота предприятия, изменение в

его структуре на основе товарного предложения, объем планируемого валового

дохода, товарных запасов, товарооборачиваемость, качество товара. Эти

показатели составляют основу планов закупки товаров, выбора поставщиков,

определения условий поставки, ассортимента, сроков, партионности поставки, цен

и расчетов с поставщиками и т.д. Чем выше индексы этих показателей, тем

эффективнее хозяйственные связи. Здесь значение имеют долгосрочность, степень

постоянства хозяйственных связей и особенно выполнение договорных обязательств.

Так как один и тот же

товар фигурирует в коммерческих сделках, то существенного увеличения

совокупного товарооборота не наблюдается. Вместе с тем с развитием конкуренции

на потребительском рынке появилась реальная возможность у предприятия торговли

выбора выгодных поставщиков. Результативность хозяйственных связей как

важнейшего направления коммерческой деятельности во многом определяет

правильность выбора поставщика и форм осуществления торговых сделок. Количество

поставщиков, частота завоза товаров, по нашим наблюдениям, зависит от типа

магазина, мощности магазина, ассортиментного профиля которые являются

определяющей при формировании ассортимента и объемов товарооборота. С

увеличением торговой площади увеличивается частота завоза товаров, а,

следовательно, и товарооборачиваемость. Экономнее расходуются в целом средства

предприятия.

Наибольшая

результативность коммерческой деятельности наблюдается в магазине и объясняется

наличием долговременных хозяйственных связей с крупными поставщиками. Это

обеспечивает высокую информированность специалистов этой группы предприятий о

рыночной ситуации на текущий момент и ее перспективах.

Третий блок - “Формирование

и стимулирование спроса “. Эту группу показателей целесообразно использовать

при оценке соответствия объема и структуры спроса товарному предложению.

Предлагаемые показатели рассчитываются по предприятию, исходя из ассортимента,

его широты, данных о спросе населения и факторов, влияющих на степень

завершенности покупок.

Это направление коммерческой

деятельности неразрывно связано с блоками, характеризующими планирование

товарного предложения и формирование ассортимента товаров. Именно в результате

предложения товаров потребителю формируется спрос, а в результате анализа

спроса населения осуществляется закупка товаров и определяется ассортиментная и

ценовая политика. В этом блоке важное место занимает рекламная работа.

Четвертый блок - “Экономическая

эффективность коммерческой деятельности” - характеризует результативность

управления коммерческой работы. Эти показатели завершают и обобщают оценку

коммерческой деятельности предприятия розничной торговли.

Далее будут изучены

основные показатели эффективности коммерческой работы предприятия.

1.2 Показатели эффективности коммерческой работы предприятия

Показатели

эффективности коммерческой деятельности строятся с использованием показателя

выручки от продаж, за вычетом НДС, а также показателя прибыли.

К обобщающим показателям эффективности деятельности

предприятия относятся: ресурсоотдача, ресурсоемкость, ресурсорентабельность и

общие показатели рентабельности.

Общая сумма используемых

в деятельности предприятия ресурсов (Рес) может быть определена путем

суммирования за анализируемый период средней суммы основных фондов (ОФ) и

оборотных средств (ОбС), суммы средств, направленных на оплату труда работников

(РОТ).

Формула для расчета

ресурсов имеет вид:

Рес = ОФ +ОбС + РОТ, (1)

Обобщающими показателями

эффективности использования ресурсов являются ресурсорентабельность (РР) и

ресурсоотдача (РО), которые рассчитываются отношением прибыли (П) к сумме

ресурсов (Рес) и валового оборота (ОД) к сумме ресурсов:

РР = П / Рес , (2)

РО = ОД / Рес, (3)

На ресурсоотдачу влияют фондоотдача

(ФО), коэффициент оборачиваемости (Ко), уровень расходов на оплату труда (У

рот). Для расчета влияния факторов исходную формулу ресурсоотдачи (РО) можно

преобразовать путем деления числителя и знаменателя на один и тот же

показатель, характеризующий объем деятельности (ОД):

РО = ОД / (ОФ+ОС+ОТ), (4)

Следовательно, формула будет иметь

вид:

РО = 1 / (1/ФО) + (1/Ко) + (Урот)

/100, (5)

Эффективность использования основных фондов оценивается

посредством общих и частных показателей. Наиболее обобщающим показателем, отображающим

уровень использования основного капитала, является фондоотдача.

1.

Фондоотдача (ФО)

представляет собой отношение объема деятельности (ОД) к среднегодовой стоимости

основных фондов (ОФ):

ФО = ОД / ОФ, (6)

Этот показатель

показывает, сколько приходится объема деятельности на каждый руб. основных

фондов.

2.

Обратной

величиной фондоотдачи является показатель фондоемкости (ФЕ), который

характеризует стоимость основных фондов, приходящихся на 1 руб. объема

деятельности. Он определяется по формулам:

ФЕ = ОФ / ОД = 1 / ФО, (7)

Рост показателя

фондоотдачи и снижение фондоемкости свидетельствует об улучшении использования

основных фондов и наоборот.

3. Следующий показатель,

характеризующий использование основных фондов – это фондовооруженность (ФВ),

показывает, сколько приходится основных фондов на каждого работающего.

ФВ = ОФ / ССЧ, (8)

где ОФ - стоимости основных фондов; ССЧ

- среднесписочной численности работников.

Фондорентабельность (ФР) основных

фондов определяется отношением прибыли (П) к среднегодовой стоимости основных

фондов (ОФ). Характеризует, сколько прибыли приходится на каждый руб.

используемых основных фондов на предприятии.

ФР = П / ОФ, (9)

Основными показателями эффективности использования оборотных

средств являются: продолжительность обращения капитала (оборачиваемость) в днях

(Одн) и скорость оборачиваемости в разах (Ор).

1.

Показатель

оборачиваемости оборотных средств в днях (Одн) определяется отношением средних

оборотных средств (ОС) к однодневному объемному показателю предприятия.

Одн = ОС /

ОД(однодн.), (10)

Он показывает

длительность одного кругооборота оборотных средств в днях, чем меньше

продолжительность оборота, тем меньше требуется оборотных средств.

2.

Оборачиваемость в

разах характеризует количество оборотов, совершаемых оборотными средствами за

определенный период:

Ор = 360 (90,30) / О дн, (11)

3.

Можно определить

долю собственных оборотных средств (Дсос) в совокупной сумме оборотного капитала

(ОС).

ДСОС = СОС /

ОС * 100 %, (12)

4.

Следующий

показатель, характеризующий использование оборотных средств, это прибыль на

один руб. оборотных средств.

Поб = П / ОС, (13)

Положительным при анализе

оборотных средств является достижение опережающих темпов роста:

-

оборотных средств

по сравнению с запасами, т.е. изменение денежных средств по сравнению со

средствами, вложенными в запасы товаров и сырья;

-

прибыли и объемов

деятельности по сравнению с суммой оборотных средств, так как это способствует повышению

отдачи и ускорению оборачиваемости;

-

роста прибыли на

1 руб. оборотных средств.

Основным показателем, характеризующим эффективность

использования трудовых ресурсов, является производительность труда (ПТ). Она

определяется как отношение объемного показателя деятельности предприятия (ОД) к

среднесписочной численности работников (ССЧ):

ПТ = ОД /ССЧ, (14)

Наиболее наглядно

отражает эффективность использования ресурсов, исчисление доли интенсивного

фактора (РО, ФО, оборачиваемости, производительности труда) в общем приросте

показателей деятельности предприятия:

Ди = (1- Тпр (Р, ОФ, ОС,

ССЧ) в %) / Тпр (ОД) % * 100 %, (15)

В сфере производства эффективность совокупных текущих затрат

(РО) характеризуется общим показателем рентабельности деятельности, рассчитываемый

как отношение прибыли (П) к совокупной стоимости затрат (СЗ):

РО = П / СЗ * 100 %.

Эффективность

деятельности предприятий розничной торговли оценивается аналогичными

показателями (табл. 1.2.).

Таблица 1.2.

Система показателей эффективности коммерческой

деятельности предприятий розничной торговли

| Группа показателей |

Название показателей и их условное

обозначение |

Метод расчета |

|

Обобщающие показатели эффективности деятельности

предприятия

|

Ресурсоотдача – РО

Ресурсоемкость – РЕ

Ресурсорентабельность – РР

Общая рентабельность – Ро

Рентабельность продаж – Рп

Число оборотов капитала - Ок

Рентабельность капитала - Рк

К- капитал

В- выручка общая и от продаж товаров (услуг, работ)

По- Прибыль общая и от продаж

|

РО = В/Ресурсы

РЕ = Ресурсы/В

РР = П/Ресурсы

Ро = По/В х100

Рп = Пп/Вп х 100

Ок  = В/К = В/К

Рк = П/ К

|

|

Эффективность использования собственного капитала (Кс)

|

Рентабельность собственного капитала – Ркс

|

Рк = П / Кс*100 Рк = П / Кс*100

|

| Эффективность

использования основных фондов (ОФ) |

Рентабельность основных средств (фондов) – Роф

Оборот на 1 м2 торговой площади, 1место

Прибыль на 1 м2 торговой площади, 1 место

|

П/ОФ*100

В/S

(КМ)

П/S

(КМ)

|

| Эффективность использования материальных оборотных средств

(МС) |

Рентабельность материальных оборотных средств – Рмс

Коэффициент оборачиваемости материальных оборотных средств

– Kо

|

П/МС*100

В/ЗСР.

|

|

|

| Эффективность использования рабочей силы |

Объем продаж на одного работника

Прибыль на одного работника

Прибыль, полученная в расчете на 1 руб. средств,

израсходованных на оплату труда

|

В/ССЧ

П/ ССЧ

П/РОТ

|

| Эффективность текущих затрат (ТЗ) |

Уровень издержек обращения (ИО) к обороту – Уиз

Рентабельность текущих затрат – Ртз

|

ИО/В*100

П/ИО*100

|

В качестве основного

критерия оценки эффективности управленческой деятельности предприятия

используется рентабельность, которая является синонимом нормы прибыли, т. е.

уровня прибыли на капитал, вложенный в дело.

Норма прибыли

рассчитывается по следующей формуле:

Норма прибыли = Доходы -

Затраты / Капитал, (16)

Основные показатели рентабельности:

рентабельность общая; рентабельность продукции (издержек); рентабельность

продаж; рентабельность активов; рентабельность текущих активов; рентабельность

собственного акционерного капитала.

1. Общая экономическая

рентабельность (Ро) рассчитывается отношением прибыли к обороту предприятия

(ОД), по формуле:

РО = П /

ОД*100, (17)

2. Критерием оценки

эффективности управленческой деятельности может служить рентабельность

вложенного капитала (Рк). Этот показатель определяется разницей общей

рентабельности (Ро) и произведения рентабельности продаж (Рп) и оборачиваемости

капитала (Ок), по следующей формуле:

Рк = П/ К или Рк = Ро

– Рп Ок, (18)

3. Рентабельность продукции

(издержек) (Рпр) определяется как отношение прибыли от реализации продукции

(Пр) к общей стоимости затрат реализованной продукции (СЗ):

Рпр = Пр / СЗ, (19)

Этот показатель характеризует

полученную прибыль в процессе реализации продукции в расчете на 1 руб. затрат.

4. Рентабельность продаж (Рп)

определяется как отношение прибыли от продаж (Пп) к выручке от продаж без

налогов, включаемых в цену продукции (Вп).

Рп = Пп / Вп * 100 %, (20)

Рентабельность продаж характеризует

доходность основной деятельности предприятия. Менеджеры используют этот

показатель для контроля над взаимосвязью между ценами, количеством реализованного

товара и величиной издержек производства и реализации продукции.

5.

Рентабельность

активов (Ра) определяется как отношение прибыли (балансовой и чистой) (Пб или

Пч) к средней величине активов за определенный период (Аср).

Ра = Пб (или Пч) / Аср, (21)

Рентабельность активов также можно

представить как произведение показателей рентабельности продаж и

оборачиваемости активов (Оа):

Ра = Рп * Оа, (22)

6.

Рентабельность

текущих активов (Рта) представляет собой отношение чистой прибыли предприятия

(Пч) к средней величине текущих активов (оборотных средств) предприятия

(Ат.ср.):

Рта = Пч / Ат. ср., (23)

7.

Рентабельность

собственного акционерного капитала (Рсак) определяется как отношение чистой

прибыли (Пч) к средней величине собственного капитала предприятия (Кс) за

определенный период:

Рсак = Пч / Кс, (24)

Значение этого показателя

отражает степень привлекательности объекта для вложений средств акционеров.

Для оценки инвестиционной

деятельности используются показатели: чистый дисконтированный доход, индекс

доходности, период окупаемости, индекс рентабельности, внутренняя ставка

доходности.

1. Чистый приведенный

доход позволяет получить наиболее обобщенную характеристику результата

инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым

приведенным доходом (ЧПД) понимается разница между приведенными к настоящей

стоимости суммой чистого денежного потока (ЧДП) за период эксплуатации

инвестиционного проекта и суммой инвестиционных затрат (ИЗ) на его реализацию.

Расчет этого показателя осуществляется по формуле:

ЧПД = ЧДП - ИЗ, (25)

2. Индекс (коэффициент)

доходности (ИД) также позволяет соотнести объем инвестиционных затрат с

предстоящим чистым денежным потоком по проекту. Расчет такого показателя

осуществляется по формуле:

ИД = ЧДП/ ИЗ, (26)

3. Индекс (коэффициент)

рентабельности (ИРц) в процессе оценки эффективности инвестиционного проекта

может играть лишь вспомогательную роль, так как не позволяет в полной мере

оценить весь возвратный инвестиционный поток по проекту (значительную часть

этого потока составляют амортизационные отчисления). Расчет этого показателя

осуществляется отношением среднегодовой суммы чистой инвестиционной прибыли за

период эксплуатации проекта (ЧПц) к сумме инвестиционных затрат (ИЗ),по

формуле:

Ирц = ЧПц / ИЗ, (27)

4. Период окупаемости (Т)

является одним из наиболее распространенных и понятных показателей оценки

эффективности инвестиционного проекта. Расчет этого показателя осуществляется

отношением суммы инвестиционных затрат (ИЗ) к среднегодовой сумме чистого

денежного потока за период эксплуатации проекта (при краткосрочных реальных

вложениях этот показатель рассчитывается как среднемесячный) (ЧДПг), по

формуле:

Т = ИЗ/ ЧДПг, (28)

5. Внутренняя ставка доходности является наиболее сложным

показателем оценки эффективности реальных инвестиционных проектов. Она характеризует

уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной

ставкой, по которой будущая стоимость чистого денежного потока приводится к

настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно

охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в

процессе дисконтирования будет приведен к нулю.

Все

указанные показатели характеризуют общую экономическую эффективность предприятия.

Оценка

эффективности коммерческой деятельности предприятия розничной торговли на

примере ООО «Росинка» магазин «Березка» будет дана в следующем разделе работы.

Качество

- совокупность характерных свойств, формы, внешнего вида и условий применения,

которыми должны быть наделены товары для соответствия своему назначению.

Предусматривающих качество сырья, конструктивные размеры и т.д.

Методы

оценки качества товаров:

-

Объективные методы определения показателей качества:

1)

Измерительный

(лабораторный, инструментальный) метод определения численных значений

показателей качества основан на информации, получаемой при использовании

технических средств измерений (измерительных приборов, реактивов и др.).

Использование

технических средств осуществляется в соответствии с методикой проведения

измерений и предполагает использование приборов и реактивов. Методика

проведения измерений включает методы измерений; средства и условия измерений,

отбор проб, алгоритмы выполнения операций по определению показателей качества;

формы представления данных и оценивания точности, достоверности результатов,

требования техники безопасности и охраны окружающей среды.

2)

Математическая обработка данных и анализ результатов измерений (испытаний). При

проведении инструментальной оценки и использовании полученных результатов

следует учитывать, что результаты измерений дают приближенное значение

измеряемой величины, т.е. могут содержать погрешности.

Погрешности

можно разделить на следующие группы:

-

Грубые (промахи) связаны с неверными расчетами или недостаточной тщательностью

в работе. Такие погрешности не являются систематическими, однако они не

случайны, так как не вызваны влиянием разных многочисленных факторов.

-

Систематические погрешности вызваны одной или несколькими причинами,

действующими по определенным законам. Возникают вследствие применения

неисправных приборов, неточных гирь, нарушения методики измерения.

-

Допустимые приборные погрешности (инструментальные, аппаратурные),

обусловленные несовершенством конструкции и изготовления правильно работающего

прибора и не противоречащие существующим нормам. Присущи почти всем приборам,

имеющим подвижные части. Износ и старение материалов, из которых изготовлены

детали приборов, - постоянные причины приборных погрешностей. Допустимые

приборные погрешности указываются в паспорте каждого прибора.

-

Случайные погрешности вызываются факторами, которые носят случайный характер и

не поддаются учету, поэтому вероятность ошибки в ту или иную сторону одинакова.

3)

Регистрационный метод

Регистрационный

метод основан на наблюдении и подсчете числа определенных событий, случаев,

предметов или затрат. Этим методом определяют, например, количество отказов за

определенный период эксплуатации изделия, затраты на создание и (или)

использование изделий, число различных частей сложного изделия (стандартных,

унифицированных, оригинальных, защищенных патентами), количество дефектных

изделий в партии.

Недостатком

этого метода является его трудоемкость и в ряде случаев длительность проведения

наблюдений. В товароведении этот метод широко применяется при определении

показателей долговечности, безотказности, сохраняемости, стандартизации и

унификации, а также патентно-правовых показателей.

4)

Расчетный метод

Расчетный

метод основан на получении информации расчетом. Показатели качества

рассчитываются по математическим формулам, по параметрам, найденным другими

методами, например измерительным.

5)

Метод опытной эксплуатации

Метод

опытной эксплуатации является разновидностью регистрационного метода. Его

используют, как правило, для определения показателей надежности, экологичности,

безопасности. Данный метод используется для оценки влияния косметических

средств на кожу человека, при этом оценивается сенсибилизирующее воздействие

средств на организм человека.

Для

оценки показателей долговечности одежды привлекаются испытуемые, которые будут

эксплуатировать эту одежду в обычных условиях до полного износа. Изменение

свойств материалов и одежды в целом может достигаться применением лабораторного

оборудования.

-

Эвристические методы:

1)

Органолептический метод

Органолептический

метод основывается на использовании информации, получаемой в результате анализа

ощущений и восприятий с помощью органов чувств человека – зрения, обоняния,

слуха, осязания, вкуса. При этом методе не исключается использование некоторых

технических средств (кроме измерительных и регистрационных), повышающих

разрешающие способности органов чувств человека, например, лупы, микрофона с

усилителем громкости и т.д.

Органолептический

метод прост, всегда используется первым, часто исключает необходимость

использования измерительного метода, как более дорогого, требует малых затрат

времени. Кроме доступности и простоты этот метод незаменим при оценке таких

показателей качества, как запах, вкус.

Разновидностью

органолептического метода являются сенсорный, дегустационный и др. методы.

Сенсорный анализ применяется для оценки качества продуктов питания. В

результате сенсорного анализа определяют цвет, вкус, запах, консистенцию

пищевых продуктов.

Дегустационный

метод предполагает апробирование пищевых продуктов. Результаты дегустации

зависят от квалификации эксперта, соблюдения условий дегустации: нельзя курить,

использовать пахучие вещества, в том числе парфюмерию.

Несмотря

на существенные преимущества органолептического метода, он имеет недостаток,

выражающийся в его субъективности. Очевидно, что точность и достоверность

значений показателей качества, определяемых данным методом, зависит от

способностей, квалификации, навыков и индивидуальных особенностей людей,

определяющих соответствующие параметры свойств продукции.

2)

Экспертный метод

Экспертный

метод определения показателей качества основан на учете мнений специалистов-экспертов.

Эксперт – это специалист, компетентный в решении конкретной задачи. Этот метод

применяют в тех случаях, когда показатели качества не могут быть определены

другими методами из-за недостаточного количества информации, необходимости

разработки специальных технических средств и т.п.

3)

Социологический метод

Социологический

метод определения показателей качества основан на сборе и анализе мнений

потребителей. Сбор мнений потребителей осуществляется различными способами:

устный опрос; распространение анкет-вопросников, организация выставок-продаж,

конференций, аукционов. Для получения достоверных результатов требуются научно

обоснованная система опроса, а также методы математической статистики для сбора

и обработки информации.

4)

Статистические методы контроля и управления качеством

Статистические

методы основаны на определении значений показателей качества продукции с

использовании методов теории вероятности и математической статистики. При

проведении статистического контроля принимается решение о приемке или

забраковании всей партии продукции по результатам контроля выборки.

Статистические методы можно использовать по всему жизненному циклу продукции,

от определения требований в самом начале до их выполнения в конце. Данные

методы позволяют значительно сократить трудозатраты и объемы работы по контролю

партий. Это связано с тем, что контролируется от 5 до 15% от всей партии.

Использование статистических методов нашло отражение в стандартах. Управление

ассортиментом предполагает координацию взаимосвязанных видов деятельности —

научно-технической и проектной, комплексного исследования рынка, организации

сбыта, сервиса, рекламы, стимулирования спроса. Трудность решения данной задачи

состоит в сложности объединения всех этих элементов для достижения конечной

цели оптимизации ассортимента с учетом поставленных стратегических рыночных

целей предприятием. Если этого достигнуть не удается, то может получиться, что

в ассортимент начнут включаться изделия, разработанные скорее для удобства

производственных подразделений предприятия, нежели для потребителя.

Формирование

ассортимента, как свидетельствует практика, может осуществляться различными

методами, в зависимости от масштабов сбыта, специфики производимой продукции,

целей и задач, стоящих перед изготовителем. Вместе с тем их объединяет то, что

управление ассортиментом обычно подчинено руководителю службы маркетинга.

В

определенных случаях целесообразно создание постоянного органа под

председательством генерального директора (его заместителя), в который в качестве

постоянных членов включались бы руководители ведущих служб и отделов

предприятия. Его главная задача — принятие принципиальных решений относительно

ассортимента, включая: изъятие нерентабельных видов продукции, ее отдельных

моделей, типоразмеров; определение необходимости исследований и разработок для

создания новых и модификации существующих изделий; утверждение планов и

программ разработки новых или совершенствования уже выпускаемых продуктов;

выделение финансовых средств на утвержденные программы и планы

Так,

хотя создание стандартного товара, единого для всех рынков, весьма заманчиво,

но это нередко практически неосуществимо. В то же время политика дифференциации

не оправдывает себя экономически там, где условия рынка позволяют осуществлять

частичную или полную стандартизацию (универсализацию) изделия.

К

выгодам такого рода стандартизации товара следует отнести: снижение затрат на

производство, распределение, сбыт и обслуживание; унификацию элементов

комплекса маркетинга; ускорение окупаемости капиталовложений и др. Неполное

использование (в сравнении с дифференциацией) потенциальных возможностей рынка,

недостаточно гибкая реакция маркетинга на меняющиеся рыночные условия в этом

случае сдерживают нововведения.

Дифференциация,

или модификация, товара позволяет более полно использовать «поглощающие»

возможности рынков с учетом специфики их требований в отдельных регионах страны

и зарубежных странах, заполнять те товарные ниши, где нет конкуренции или она

незначительна. Однако определение такого направления в ассортиментной стратегии

— дорогостоящее дело, связанное с необходимостью модернизации и расширения

производственных мощностей, диверсификации и перестройки сбытовой сети и,

конечно, расширения комплекса маркетинга. В конечном счете, использование стандартизации,

дифференциации или их сочетания зависит от конкретных условий деятельности

изготовителя и определяется конечным результатом — уровнем экономической

эффективности сбыта и его объемом, достигаемых с помощью этих методов.

2.

Оценка управления ассортиментом и качеством продукции ООО «Росинка» магазин

«Березка»

2.1 Общая характеристика предприятия

Розничная торговля

является одной из основных отраслей сферы обращения и выполняет главную

социально-экономическую задачу развития общества – удовлетворение материального

и культурного уровня жизни народа.

Об этом свидетельствуют

проведенные исследования в магазине самообслуживания сети «Росинка»,

зарегистрированному как м-н «Березка» и расположенном по адресу: г. Чебоксары,

Эгерский бульвар 47

Торговая

фирма ООО «Росинка» была образована как Общество ограниченной ответственности.

Вид деятельности: реализация пищевых продуктов и хозяйственных товаров (см.

таблицу 2.1). Договор аренды заключен с ООО ТД «Березка».

Данная

фирма имеет свидетельство и занесена в государственный реестр РФ.

ООО

«Росинка» магазин «Березка», как юридическое лицо, свои экономические отношения

с государством регламентирует через основные законы: Гражданский кодекс,

Налоговый кодекс, Трудовой кодекс, Закон «О защите прав потребителей» и др.

Налоговая система

регулирует отношения предприятия с государством, она призвана стимулировать

формирование доходов государства. ООО «Росинка» магазин «Березка» является

плательщиком всех налогов, предусмотренных налоговым законодательством.

В магазине «Березка» ООО

«Росинка» покупатели самостоятельно отбирают товары и доставляют их к

расчетно-кассовому узлу. В магазине продаются товары повседневного спроса,

хорошо знакомые покупателям. Покупателям достаточен тот объем информации,

который имеется на упаковке и ценнике. Такая форма организации торговли

позволяет снизить торговые издержки и, при необходимости, назначить более

низкие цены на товар.

Таблица

2.1

Ассортиментный

перечень магазина «Березка» ООО «Росинка»

| Алкоголь |

-вино-водочный изделия

-пиво

-коктейли

|

| Напитки |

-соки

-газ. воды

-мин.воды

|

| Кондитерские изделия |

-конфеты (шоколадные, карамель, ирис и т.д.)

- торты

-рулеты

-печенья

-халва

-пряники

-мармелад

|

| Хлебобулочный |

- хлеб

-батон

-баранки

-сухари

|

| Кисломолочные |

-молоко

-йогурт

-творог

- сыры

-сырки

-тонус

-ряженка и т.д

|

| Мясные изделия |

-колбаса вареная

-салями

- колбаса копченная

-ветчина и т.д.

|

| Морепродукты |

-рыба (с.м., с.с., х.к., г.к)

-креветки

|

| Консервы |

-тушенка

-зеленый горошек

-кукуруза

-томаты

-огурцы

|

| Крупы |

-рис

-гречка

-манка и т.д.

|

| Хозтовары |

- стиральные порошки

- зубные пасты

-зубные щетки

-набор посуды

|

| Прочие товары |

-чай

- сухарики

-семечки

-игрушки детские

-газеты

-корм для животных

|

Для поддержания высокого

оборота путем привлечения постоянных покупателей магазин «Березка» ООО

«Росинка» предлагают широкий спектр дополнительных услуг. Магазин «Березка»

имеет цветочный киоск, киоск с дисками, пункт мобильной связи, где без труда

можно пополнить счет на телефоне. В среднем, каждый вид деятельности дают

дополнительный оборот в размере 2-6 %. Это позволяет выдержать ожесточенную

конкуренцию с развитой сетью уличной торговли.

Контингент покупателей

состоит из лиц разного возраста, с различным уровнем доходов. В своей товарной

политике фирма в основном ориентируется на покупателей со средним уровнем

достатка.

Магазин

работает по будням и в выходные дни с 7-00 до 23-00, без перерыва на обед.

Режим работы этого торгового предприятия позволяет жителям города Чебоксары, то

есть потенциальным покупателям, совершать покупки в удобное время.

Благоприятное

расположение магазина «Березка» является положительным фактором в работе.

Предприятие находится недалеко от автобусной остановки, на видном и открытом

месте, имеется парковочная площадка. Этот фактор дает возможность привлекать

дополнительных покупателей и дает возможность выгодное положение превратить в

конкурентное преимущество.

Рассмотрим

финансово-хозяйственную деятельность, которая осуществляется на предприятии:

1.

ООО «Росинка» магазин

«Березка» совершает со всеми субъектами хозяйственной деятельности сделки и

другие юридические акты, в том числе купли-продажи, подряда, аренды, перевозки,

совместной деятельности и т.д.

2.

Самостоятельно

планирует свою деятельность и определяет перспективы развития, исходя из спроса

населения на товары народного потребления, работы, услуги и необходимости

получения прибыли, обеспечения производственного и социального развития

предприятия, повышение личных доходов его работников.

3.

Заключает договора,

контракты, бартерные сделки со всеми субъектами хозяйствования на производство,

поставку, оптовую и розничную продажу товаров, оказание услуг и другие

хозяйственные договора.

4.

Укрепляет

материально-техническую базу предприятия. Эффективно использует производственные

мощности, основные фонды и оборотные средства.

5.

Обеспечивает

рентабельную работу предприятия, устанавливает порядок распределение прибыли,

самостоятельно устанавливает виды, размеры и направления использования фондов и

резервов предприятия, системы и размеры оплаты труда, а также другие виды

доходов работников.

6.

Решает вопросы

научно-технического прогресса. Разработки и применения новой техники и

технологии, внедрения научной организации труда.

7.

Совершенствует

организацию торговли, проводит работу по развитию торговой рекламы.

8.

Обеспечивает

сохранность товарно-материальных ценностей. Осуществляет оперативный

бухгалтерский учет результатов своей деятельности. Представляет статистическую

отчетность.

9.

В пределах,

установленных законодательством, имеет право продавать и передавать другим

предприятиям, организациям и учреждениям, обменивать, сдавать в аренду,

предоставлять бесплатно во временное пользование принадлежащие ему здания,

сооружения, торговые и производственные площади, оборудование, транспортные

средства, инвентарь и другие материальные ценности.

10.Обеспечивает для всех работников безопасные условия труда, использование

ими прав и социальных льгот, предусмотренных законодательством, а также

дополнительные льготы в пределах заработанных средств, направляемых на

потребление.

Функциональное

разделение предполагает подразделение на три категории: управленческий,

основной и вспомогательный.

Исходя из этого,

рассмотрим организационную структуру ООО «Росинка» магазин «Березка».

Рис.2.1.

Организационная структура ООО «Росинка» магазин «Березка»

Управленческий персонал

состоит из работников, обеспечивающих управление торгово-технологическими

процессами. Сюда входят директор, товаровед, старший продавец.

Общее руководство

магазином осуществляет директор, он же руководит планово-экономической работой,

занимается подбором кадров и организует повышение их квалификации, обеспечивает

охрану труда, технику безопасности и пожарную безопасность. Ему же подчинены

товаровед, старший продавец, старший кассир.

Товаровед смотрит

товарные остатки и на их основе оформляет заказ на поставку продукции. Следит

за работой продавцов.

Старшие кассиры принимают

от материально ответственных лиц товарно-денежные отчеты, проверяет и

обрабатывает их, учитывает денежные средства, а также выполняет другие

бухгалтерские операции.

Старший продавец

организует работу склада, следит за поставками, отпуском товаров со склада.

Основной персонал – это

продавцы-консультанты, продавцы-кассиры и операторы учета товаров.

Вспомогательный персонал

обеспечивает обслуживание основного персонала, а также поддерживает магазин в

надлежащем санитарно-гигиеническом состоянии. В эту категорию входят подсобные

рабочие (грузчики), уборщицы, фасовщики.

На работников предприятий

розничной торговли возложена материальная ответственность, т. е. обязанность

возместить имущественный ущерб, причиненный предприятию по их вине.

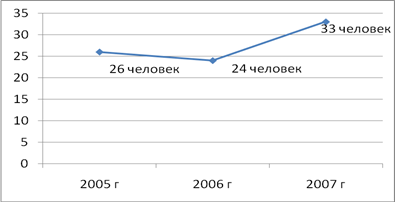

Рис.2.2.

Среднесписочная численность работающих на ООО «Росинка» магазин «Березка»

Договор о полной

материальной ответственности заключается с работниками, достигшими 18-летнего

возраста и занимающими должности, непосредственно связанные с хранением,

обработкой, перевозкой и продажей (отпуском) ценностей.

В ОАО

«Росинка» магазин «Березка» такой договор заключен со всеми работниками.

На

деятельность предприятия большое влияние оказывают внешнее окружение и

внутренняя среда функционирования. Условно внешние факторы подразделяются на

факторы прямого и косвенного воздействия.

К

факторам прямого воздействия относят: государство, потребителей, поставщиков,

конкурентов. К факторам косвенного воздействия относят: политику, экономику,

социально-культурные, научно-технические, географические и др.

Успешная деятельность

предприятия зависит от налаженности хозяйственных связей по поставкам сырья,

материалов и т.д. Поставщики являются субъектами рынка, обеспечивающими

предприятие необходимыми товарами для торговых процессов.

Основными поставщиками

сети «Росинка», в частности магазина «Березка» являются Распределительный центр

ИП Ищина, ООО Рыбторгсервис, также «Сладкая жизнь», ООО «Юнимилк», ОАО «Акконд»

и др. ООО «Росинка» работает практически с постоянными поставщиками. Заказ на поставку

делается через торгового представителя. Товар привозят сами поставщики, на

своем транспорте. Оплата возможна, в зависимости от условий договора, как после

отгрузки товара, так и после его продажи. Также в зависимости от

договоренностей просроченный товар может быть возвращен или заменен. В

приложении указаны основные поставщики товаров, с которыми у торгового

предприятия положены рациональные хозяйственные связи на стабильной

долговременной основе. Изучая источники закупок товаров ООО «Росинка» магазина

«Березка» ведет журнал, где на каждого поставщика составляет его данные

(наименование организации, его юридический адрес и почтовый адрес, Ф.И.О. и

телефон директора, режим работы), сведения о количестве и ассортименте

продовольственных товаров и другие сведения, интересующие предприятие.

При

учете влияния такого фактора как покупатели необходимо изучить состав

покупателей (юридические или физические лица), их характеристика (численность,

уровень доходов, средняя заработная плата, средняя пенсия). Основным

направлением деятельности ОАО «Росинка» магазин «Березка» является оказание

торгово-посреднических услуг населению.

При

составлении SWOT-анализа обращается внимание, что "сильные стороны"

компании и её "слабые стороны" (ее "недостатки") явно

относятся к внутренним факторам. Среди "сильных сторон" указываются

внутренние преимущества предприятия, которые делают его конкурентоспособным на

рынке.

Необходимо

обратить внимание, что "возможности" и "угрозы" среды, где

компания осуществляет свою деятельность - это явно внешние факторы.

Более

детально рассмотрим элементы внутренней среды. Сильные стороны предприятия —

то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные

возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам,

наличии передовой технологии и современного оборудования, высокой квалификации персонала,

высоком качестве продукции, известности торговой марки и других значимых

аспектах.

Ниже

приведен SWOT-анализ ОАО «Росинка» магазин

«Березка» (табл. 2.2.).

Таблица

2.2

SWOT-анализ

ОАО «Росинка» магазин «Березка»

|

Возможности:

|

Угрозы:

|

|

потенциально позитивные внешние факторы

|

потенциально негативные внешние факторы

|

| улучшение сервиса и сокращение времени на обслуживание |

|

| контроль за расходами |

|

| ухудшение позиций конкурентов |

выход на рынок новых конкурентов, |

| появление новых поставщиков с гибкими системами скидок |

рост налогов, |

| рост уровня доходов предприятия |

изменение вкусов покупателей, |

| появление новых технологий |

интенсивность конкурентов |

| повышение общего состояния экономики, под воздействием

которого формируется покупательский спрос и манера тратить деньги |

нехватка квалифицированных кадров |

|

Сильные стороны:

|

Слабые стороны:

|

|

потенциально позитивные внутренние факторы

|

потенциально негативные внутренние факторы

|

| Магазин самообслуживания |

постоянная текучесть кадров |

| Раскрученное имя |

| хорошее расположение |

| Налаженные связи с крупнейшими поставщиками |

наличие сильных конкурентов в городе (Плес, Магнит,

Копейка) |

| нестабильное качество товаров |

| Наличие товарной матрицы |

устаревающее оборудование |

| Система скидок |

невозможность работы с некоторыми поставщиками ходовых

товаров в силу обязательств перед собственным оптовым подразделением |

| Проведение акций |

недостаточное финансирование |

| Отлаженная система работы магазина и коммерческого отдела |

| Премирование работников, денежное поощрение хорошей работы |

| Автоматизация учетных процессов |

Слабые стороны

предприятия — это отсутствие чего-то важного для функционирования предприятия или

то, что пока не удается по сравнению с другими компаниями и ставит фирму в

неблагоприятное положение. В качестве примера слабых сторон можно привести

текучесть кадров, наличие сильных конкурентов, обязательства перед собственной

базой и отказ от торговли более ходовыми товарами. Под сильными и слабыми

сторонами могут скрываться самые разнообразные аспекты деятельности компании.

Ниже приводятся категории, наиболее часто включаемые в анализ. Каждый SWOT

уникален и может включать одну или две из них, а то и все сразу. Каждый элемент

в зависимости от восприятия покупателей может оказаться как силой, так и

слабостью.

Конкуренция – процесс

управления субъектом своими конкурентными преимуществами для одержания победы

или достижения других целей в борьбе с конкурентами за удовлетворение

объективных или субъективных потребностей в рамках законодательства либо в

естественных условиях.

Сегодня между

конкурентами идет открытая борьба за покупателя. Поэтому предприятие вынуждено

вести активную деятельность по стимулированию сбыта и постоянно ее

совершенствовать.

Порядок расчета конкурентоспособности предусматривает:

- сбор

информации по характеристикам товаров других магазинов, представленных на

рынке;

-

выявление из массива товаров аналогов оцениваемого ассортимента;

-

сопоставление цены и качества оцениваемого ассортимента и формирование

заключения о конкурентоспособности предприятия.

Конкуренты ведут борьбу

за сбыт своей продукции и услуг на рынке определенными средствами: снижение

цен, применение рекламы.

Конкурентами магазина «Березка» ОАО «Росинка» являются магазины «Шубинский» и

«Волжанка», которые находится рядом с магазином.

В табл. 2.3. представлены

показатели конкурентной среды предприятия. Процедура оценки

конкурентоспособности предприятия предусматривает выбор предприятий-аналогов,

выявление основных факторов конкурентоспособности, проведение оценки и

разработки заключения о конкурентоспособности предприятия.

Таблица

2.3.

Основные

конкуренты магазина «Березка» ООО «Росинка»

| № |

Наименование конкурента |

Метод

продаж

|

Режим |

Особенности |

Цена |

Реклама |

| 1. |

«Березка» |

самообслуживание |

с 7.00 до 23.00 |

В продаже в основном

продовольственные

товары (молоко, хлеб,

мясо, рыба и др.). Есть и промышленные (открытки, газеты,

бытовая химия)

|

Цены на товары повышенного спроса хлеб, молоко) такие же

как и в других магазинах |

Оконные витрины хорошо оформлены, прилавки выглядят очень

красиво, фирменная вывеска |

| 2. |

«Волжанка» |

прилавочный |

с 8.00 до 20.00 |

Ассортимент товаров

ниже, чем в магазине

«Березка». Дополнительно, непродовольственные, которые в

основном продают арендаторы торговых площадей

|

Цены ниже,

чем в «Березке», практически на все группы товаров

|

Витрины оконные не оформлены, есть вывеска с названием магазина.

Прилавки практически не оформлены |

| 3. |

«Шубинский» |

прилавочный |

с 8.00 до 22.00 |

Ассортимент товаров

ниже, чем в магазине

«Березке».

|

Цены ниже,

чем в «Березке»

|

Оконные витрины украшены вывесками с наименованием товаров |

Основным

конкурентом магазина «Росинка» является магазин «Шубинский».

К

конкурентным преимуществам можно отнести метод обслуживания организации

торговли «Березка» - самообслуживание, что значительно увеличивает объем

продаж. Также в исследуемом магазине цены не выше, чем у ближайших конкурентов,

витрины и прилавки оформлены POS -

материалами.

В следующем разделе будет

рассмотрено состояние развития исследуемого предприятия, изучены ресурсы,

ассортиментный перечень предлагаемой продукции, издержки обращения, показатели

финансовой деятельности предприятия, проведен комплексный анализ и оценка

влияния факторов.

Известно, что ресурсы

предприятия и требования рентабельной работы в определенной степени

ограничивают маневрирование, как ассортиментом товаров, так и ценами на них. Но

именно ориентация на спрос покупателей и его активное формирование должны

определять использование имеющихся ресурсов. Отсюда успешная реализация

товаров, которая обеспечивает эффективность работы предприятия.

Для комплексной оценки

показателей деятельности ООО «Росинка» проведем анализ за три года и рассчитаем

изменения, произошедшие за эти периоды.

По данным табл. 2.4.

можно сделать вывод, что за последние три года предприятие розничной торговли

достигло положительных результатов в торговой и финансово-хозяйственной

деятельности. Так как плановая информация отсутствует, то анализ основных

показателей проводится за ряд лет.

Выручка от реализации

товаров из года в год растет высокими темпами (см. Приложение 1). В 2007 году

было реализовано товарной продукции на 8582,3 тыс. руб., что по сравнению с 2006

г. больше на 5813,2 тыс. руб. или в 3,2 раза и по отношению к 2005 году - на

6238,8 тыс. руб. или в 3,7 раза. Качество продукции в целом удовлетворительное.

Ведется работа по обновлению ассортимента, а также по сокращению потерь и

затрат, что позволяет фирме удерживать достойное место на рынке и повышать

конкурентоспособность.

Таблица 2.4.

Показатели

деятельности магазина Березка за 2005-2007 гг.

| Показатели |

Годы |

Отклонение (+,-) |

Темп изменения, % |

|

| 2005 |

2006 |

2007 |

2007 г. от 2006 г. |

2007 г. от 2005 г. |

2007 г. от 2006 г. |

2007г. от 2005г. |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| 1. Оборот розничной торговли, тыс. руб. |

2343,5 |

2769,1 |

8582,3 |

5813,2 |

6238,8 |

в 3,2 раза |

в 3,7 раза |

|

|

| 2. Ресурсы - всего, тыс. руб.: |

713,7 |

1086,3 |

1972,4 |

886,1 |

1258,7 |

181,5705 |

в 2,8 раза |

|

| - средняя сумма основных средств |

- |

- |

19,8 |

- |

- |

- |

- |

|

|

| - средняя сумма оборотных средств |

624,1 |

1117,5 |

1230,5 |

113,0 |

606,4 |

110,1 |

2,0 |

|

| - расходы на оплату труда |

634,3 |

853,5 |

1036,5 |

183,0 |

402,2 |

121,4 |

163,4 |

|

| 3. Среднесписочная численность, чел. |

26 |

24 |

33 |

9 |

7 |

137,5 |

126,9 |

|

| 4. Производительность труда, тыс. руб. |

90,1 |

115,4 |

260,1 |

144,7 |

170,0 |

225,4 |

288,7 |

|

| 5.Среднемесячная заработная плата, руб. |

2033 |

2963 |

2617 |

-346 |

584 |

88,3 |

128,7 |

|

| 6. Прибыль (убыток) до налогообложения, тыс. руб. |

-551,0 |

-990,1 |

334,3 |

- |

- |

- |

- |

|

|

| 7. Валовый доход |

597,8 |

699 |

2229,2 |

1530,2 |

1631,4 |

3,2 |

3,7 |

|

| 8. Затраты - всего, в т.ч. |

1148,3 |

1689,1 |

1894,8 |

205,7 |

746,5 |

112,2 |

165,0 |

|

| 9. Рентабельность в % к выручке от продаж |

|

|

3,8 |

|

|

|

|

|

| 10. Товарные запасы |

79,3 |

232,8 |

386,2 |

153,4 |

306,9 |

165,9 |

4,9 |

|

| 11. Ресурсоотдача, тыс. руб. |

3,284 |

2,541 |

4,351 |

1,81 |

1,067 |

171,2 |

132,5 |

|

| 12.Ресурсорентабельность, тыс. руб. |

|

|

0,169 |

|

|

|

|

|

| 13. Оборачиваемость: |

|

|

|

|

|

|

|

|

| - в днях |

95,9 |

61,9 |

51,7 |

-10,2 |

-44,2 |

83,5 |

53,9 |

|

| - в разах |

3,8 |

5,8 |

7,0 |

1,2 |

3,2 |

120,7 |

184,2 |

|

| 14. Доля собственных оборотных средств в оборотных

средствах предприятия, % |

- |

- |

42,2 |

- |

- |

- |

- |

|

|

Основополагающей целью

деятельности любого субъекта предпринимательских отношений в условиях рынка

является получение прибыли.

Изучив конечные

результаты деятельности магазина Березка за 2005-2007 годы можно сделать вывод,

что за 2007 год предприятие оптимизировало затраты, увеличило объем

деятельности, а следственно и доходы, увеличило ресурсную базу и получило

положительный финансовый результат. За два предшествующих года наблюдается

существенный убыток вследствие высоких расходов и стабильной низкой торговой

наценки.

По данным табл. 2.4. можно

сделать вывод, что в 2007 году валовой доход магазина «Березка» составил 2229,2

тыс. руб. По сравнению с прошлым годом наблюдается увеличение суммы

реализованных торговых надбавок и наценок. Так, общая сумма валового дохода

возросла на 1530,2 тыс. руб. или в 3,2 раза.

Итоги

финансово-хозяйственной деятельности свидетельствуют о рентабельной работе

предприятия в 2007 г. по сравнению с прошлым и предыдущим годом.

Так как 2005 и 2006 годы были для предприятия убыточными, то,

очевидно, что показатели рентабельности отражены только за 2007 год. Прибыль в

2007 г. составляла 334,3 тыс. руб., рентабельность к обороту - 3,8 %.

ООО «Росинка» магазин

«Березка» покрыло убыток прошлого года (-990,1 тыс. руб.). Это произошло за

счет дополнительного заключения договоров с новыми предприятиями,

ассортиментной политики предприятия, расширения производства. Кроме того,

эффективной мерой стало применение стимулирующих доплат и надбавок, поощряющих

прирост прибыли. Численность предприятия возросла на 7 человек в 2007 году, что

повлияло на снижение среднемесячной заработной платы. С ростом оборота и ростом

среднесписочной численности работников заметен значительный рост

производительности. В 2007 году на 1 работника приходилось 260,1 тыс. руб.

оборота предприятия, что больше производительности в прошлом году на 144,7 тыс.

руб. или в 2,2 раза. В 2005 году численность работников на фирме составляла 26

человек, а объем продаж – 2343,5 тыс. руб.

Вследствие этого,

производительность составила 90,1 тыс. руб. на человека.

Что касается издержек

обращения предприятия, то наблюдается заметная тенденция их роста. В 2007 году

они составили 1894,8 тыс. руб. и превысили показатели прошлого года на 205,7

тыс. руб. (на 12,2 %). На начальном этапе они составляли 1148,3 тыс. руб., но в

2007 году на 65 % больше.

Этому способствует

множество факторов.

Во-первых, увеличились

статьи расходов. Если в предыдущем и прошлом годах предприятие насчитывало 19

статей, то в 2007г. они стали равны 33. Фирма приобрела компьютер, весы, POS - терминал, ведет их сервисное и техническое

обслуживание, появились расходы на рекламу, охрану и т.д.

Во-вторых, появились

расходы по старым статьям: независимо от деятельности фирмы увеличились расходы

на электроэнергию, бензин, ГСМ, телефонную связь, повысились расходы на оплату

труда, возросли хозяйственные расходы, и т.д.

Рост издержек обращения

часто становится причиной роста себестоимости продукции, что является одним из

факторов снижения конкурентоспособности. Но они могут и приносить прибыль. Так,

в 2005 году предприятие приобрело компьютер, что способствует автоматизации

всех учетных процессов, применяет в своей деятельности рекламу (реклама в

прессе и телевидении), выплачивает надбавки к зарплате за прибыльную работу.

Таким образом,

проанализировав основные показатели деятельности ООО «Росинка» магазин

«Березка» можно сделать вывод, что предприятие ведет политику, направленную на

то, чтобы получить прибыль, укрепить свои позиции на завоеванном рынке,

привлечь как можно больше покупателей и расширить ассортимент предлагаемой

продукции. Выполнение плана и динамика оборота розничной торговли зависят от

обеспеченности ресурсами, правильности их распределения и использования.

В 2007 году предприятие

располагало совокупными ресурсами на сумму 2286,8 тыс. руб. За год стоимость

ресурсов увеличилась на 315,9 тыс. руб. или на 16 %. По сравнению с 2005 годом

изменение было более существенным и составило 1028,4 тыс. руб. или 81,7 %.

Прямо пропорционально объему

деятельности возрастает и ресурсоотдача. В отчетном году она была максимальна –

3,8 тыс. руб., увеличившись в 2,7 раза за счет роста выручки и ресурсов.

Что касается

ресурсорентабельности, то можно отметить, что рентабельной работа предприятия

была только в 2007 году, так как она составила 14,6 %. Предприятие получило

прибыль 334,3 тыс. руб. В 2005 и 2006 годах наблюдается существенный убыток.

Наметившиеся тенденции характеризуют предприятие с положительной стороны. Оно

стремится повышать прибыль, соответственно, работать рентабельно. ООО «Росинка»

магазин «Березка» в полной мере обеспечено ресурсами, объемы деятельности

растут, повышая ресурсоотдачу.

Ресурсы на предприятии

подразделяют на:

- основные средства

(здания, сооружения, и оборудования и т. п.);

- оборотные средства

(запасы, сырье, материалы и другие аналогичные ценности, готовая продукция и

товары, дебиторская задолженность, денежные средства);

- трудовые ресурсы.

Показатели оборотных

средств представлены в табл. 2.5.

Таблица 2.5

Показатели динамики,

состава, структуры оборотных средств ООО «Росинка» магазин «Березка» за 2007

год

| Показатели |

Стоимость оборотных средств, тыс.

руб. |

Структура оборотных средств, % |

|

|

на начало года |

на конец года |

темп изменения, % |

на начало года |

на конец года |

отклонение, (+,-) |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| Оборотные средства - всего, в том

числе: |

1431,8 |

1029,1 |

71,9 |

100 |

100 |

- |

| - запасы |

315,2 |

457,2 |

1,5 |

22,1 |

44,4 |

22,4 |

| - дебиторская задолженность |

133,8 |

492,9 |

368,4 |

9,3 |

47,9 |

38,6 |

| - денежные средства |

972,8 |

70,9 |

7,3 |

67,9 |

6,9 |

-61,1 |

| - другие |

10 |

8,1 |

81,0 |

0,7 |

0,8 |

-0,8 |

На конец 2007 года ООО

«Росинка» удалось сформировать достаточно эффективную структуру оборотных

средств, обеспечивающую предприятию относительно высокий уровень доходности

работающих активов.

По данным табл. 2.5 можно

отметить, что на конец отчетного года предприятие располагало оборотными

средствами в сумме 1029, 1 тыс. руб. За год сумма уменьшилась на 402,7 тыс.

руб. или на 28,1 %.

На начало 2007 года

доминирующую долю в структуре оборотных средств занимали денежные средства

(67,9 %). За год их удельный вес снизился до 6,9 % (на 61,1 п.п.). Так как

предприятие не смогло востребовать с дебиторов сумму долга, эти средства не

участвовали в формировании оборотных средств и не были переведены на расчетный

счет для будущих платежей за товары. Доля дебиторской задолженности в оборотных

средствах увеличилась на 38,6 п. п. и составила 47,9, %.

Особенно необходимо

отметить рост средств на формирование запасов предприятия более чем в полтора

раза. На конец 2007 года их сумма составила 3862 тыс. руб.

В 2007 году сумма средств, находящихся в обороте на

предприятии составила 1230,5 тыс. руб. За год средняя сумма оборотных средств

увеличилась на 113 тыс. руб. или на 10,1 %. Прирост оборотных средств связан с

расширением объема деятельности более чем в 3 раза. По сравнению с 2006 годом

оборот общественного питания возрос в 3,7 раз. Но, несмотря на стабильные темпы

роста основного показателя деятельности оборотные средства по сравнению с 2005

годом возросли менее стремительными темпами (в 2 раза!). Это объясняется тем,

что по сравнению с 2006 годом в 2005 году произошло ускорение оборачиваемости в

днях на 10 дней. Оборотные средства совершили 1 дополнительный оборот за год.

По сравнению с 2005 годом период оборота ускорился на 44 дня, а оборачиваемость

в разах, напротив, замедлилась на 3 оборота. Дополнительные оборотные средства

привлекались как за счет собственных источников, (доля собственных средств по

сравнению с 2006 годом снизилась на 1,2 п. п., но по сравнению с 2005 годом

повысилась на 4 п.п.), так и за счет кредитных ресурсов.

Показатели обеспеченности ООО «Росинка» оборотными средствами

представлены в табл. 2.6.

Таблица 2.6.

Показатели

обеспеченности ООО «Росинка» магазин «Березка» оборотными средствами за 2005 –

2007 гг.

| Показатели |

Годы |

Отклонение, (+,-) |

Темп изменения, % |

|

| 2005 |

2006 |

2007 |

2007 г. от 2006 г. |

2007 г. от 2005 г. |

2007 г. от 2006 г. |

2007 г. от 2005 г. |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| Сумма оборотных средств, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

| - на начало |

8,3 |

150,4 |

803,1 |

652,7 |

794,8 |

5,3 |

96,8 |

|

| - на конец |

150,4 |

803,1 |

1029,1 |

226,0 |

878,7 |

128,1 |

6,8 |

|

| - средняя за год |

79,4 |

476,8 |

916,1 |

439,3 |

836,8 |

192,1 |

11,5 |

|

| 2.Объем деятельности, тыс. руб. |

|

|

|

|

|

|

|

|

| -за год |

2343,5 |

2769,1 |

8582,3 |

5813,2 |

6238,8 |

в 3,2 раза |

в 3,7 раза |

|

| - однодневный |

6,5 |

7,7 |

23,8 |

16,1 |

17,3 |

3,1 |

3,7 |

|

| 4. Оборачиваемость: |

|

|

|

|

|

|

|

|

| - в днях |

12,2 |

61,9 |

38,5 |

-23,4 |

26,3 |

62,2 |

3,2 |

|

| - в разах |

29,5 |

5,8 |

9,4 |

3,6 |

-20,2 |

161,5 |

31,7 |

|

| 5. Доля собственных оборотных средств в оборотных средствах

п/п, % |

- |

- |

42,1 |

- |

- |

- |

- |

|

|

2007 год к 2006 году:

∑ высвобод. ср-в = ∆ О (дн.) * ООПодн.1 = -23,4 *

23,8 = - 242,8 тыс. руб.

2007 год к 2005 году:

∑ высвоб. ср-в = ∆

О (дн.) * ООПодн.1 = -44,2 * 23,8 = -1052,0 тыс. руб.

Р-р ОбС в дн.2005 =

ОбСк/ООПодн. = 803,1/6,5 = 123,6 дня

Р-р ОбС в дн.2006 =

ОбСк/ООПодн. = 1431,8/7,7 = 185,9 дня

Р-р ОбС в дн.2007 =

ОбСк/ООПодн. = 1029,1/23,8 = 43,2 дня

Итак, в отчетном году

оборотные средства предприятия стали использоваться следующим образом: по

сравнению с 2006 годом оборачиваемость в разах замедлилась (на 1,2 раза), а по

сравнению с 2005 годом - в 3,2 раза. Эффективней оборотные средства стали

использоваться за последний год – оборачиваемость в днях ускорилась на 10 дней,

а по сравнению с 2005 годом - на 44 дня (вследствие стремительного роста

оборота общественного питания. В 2006 году было высвобождено из оборота 242,8

тыс. руб., по сравнению с 2005 годом - 1052 тыс. руб., которые были направлены

на развитие оборота.

Для организации

бесперебойной работы ООО «Росинка» магазин «Березка» в отчетном году

потребовалось средств на 43 дня. По сравнению с прошлым годом это меньше на 142

дня, а с 2005 – на 80 дней.

Рост оборотных средств

положительно сказывается на работе предприятия.

Многое в работе

предприятия решают кадры.

В табл. 2.7. отражены

необходимые для анализа показатели по труду.

Исходя из данных табл. 2.7.

можно сделать вывод, что предприятие в целом эффективно использует трудовые

ресурсы.

Среднесписочная

численность персонала ООО «Росинка» магазин «Березка» в 2007 году составила 33

человека. За год она увеличилась на 9 человек или на 37,5 % (за счет введения 6

продавцов и 2 уборщиков служебных помещений, 1 оператора). По сравнению с 2005

годом численность работников увеличилась на 7 человек вследствие увольнения в

2006 году 1 продавца и 1 уборщика служебных помещений.

Из табл. 2.7 видно, что

ООО «Росинка» магазин «Березка» на оплату труда направило средства в сумме

1036,5 тыс. руб. Сумма расходов на оплату труда за год увеличилась на 183,0

тыс. руб. или 21,4 % вследствие роста оборота розничной торговли более чем в 3

раза. Но среднесписочная численность предприятия росла более быстрыми темпами,

чем расходы на оплату труда, и поэтому средняя заработная плата за прошедший

год снизилась на 342 руб. в месяц или на 11,6 %.

Таблица 2.7.

Показатели по труду

ООО «Росинка» магазин «Березка»за 2005-2007 гг.

| Показатели |

Годы |

Отклонение |

Темп изменения, % 2007г. от 2006г. |

| 2005 |

2006 |

2007 |

2007г. от 2006г. |

2007г. от 2005г. |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

| 1.Среднесписочная численность работников, чел. |

26 |

24 |

33 |

9 |

7 |

137,5 |

| 2.Расходы на оплату труда, тыс. руб. |

634,3 |

853,5 |

1036,5 |

183,0 |

402,2 |

121,4 |

| 3.Выручка от реализации, тыс. руб. |

2343,5 |

2769,1 |

8582,3 |

5813,2 |

6238,8 |

В 3,7 раза |

| 4.Издержки обращения, тыс. руб. |

1148,0 |

1689,1 |

1894,8 |

205,7 |

746,8 |

165,0 |

| 5.Прибыль до налогообложения, тыс. руб. |

-551,0 |

-990,1 |

334,3 |

- |

- |

- |

| 6.Средняя заработная плата за: |

|

|

|

|

|

|

| год, тыс. руб. |

24,4 |

35,5 |

31,4 |

-4,1 |

7,0 |

88,4 |

| месяц, руб. |

2033 |

2958 |

2616 |

-342,0 |

583,0 |

88,4 |

| 7.Производительность труда, тыс. руб. |

90,1 |

115,4 |

260,1 |

144,7 |

170,0 |

в 2,9 раза |

| 8.Доля расходов на оплату труда в издержках обращения, % |

55,2 |

50,5 |

54,7 |

4,2 |

-0,5 |

108,3 |

| 9.Уровень расходов на оплату труда, в % к выручке |

27,1 |

30,8 |

12,1 |

-18,7 |

-15,0 |

44,6 |

| 10.Прибыль в расчете на: |

|

|

|

|

|

|

| 1 работника, тыс. руб. |

- |

- |

10,1 |

- |

- |

- |

| 1 р. расходов на оплату труда, руб. |

- |

- |

0,323 |

- |

- |

- |

Так как расходы на оплату

труда персонала за счет сокращения средней заработной платы уменьшились, то из

издержек высвободилось 136,5 тыс. руб. Вследствие ввода 9 человек дополнительно

потребовалось 319,5 тыс. руб. Следовательно, общая сумма дополнительных средств

на оплату труда составила 183 тыс. руб.

2007 г. к 2006 г.:

∆ РОТ (∆Ч) = ∆ Ч*СЗП0 = (+9)*35,5= +319,5 тыс. руб.

∆ РОТ (∆СЗП)

= ∆СЗП*Ч1 =(- 4,1)*33 = - 136,5 тыс. руб.

∆ РОТ = 319,5 +