Дипломная работа: Бухгалтерский учет и аудит налога на добавленную стоимость

Дипломная работа: Бухгалтерский учет и аудит налога на добавленную стоимость

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ

НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1. Эволюция развития и роль НДС в налоговой системе

Российской Федерации

1.2. Оценка влияния НДС на темпы экономического роста

и на доходы бюджета РФ

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ

ПО НДС В ЗАО «УРЕНГОЙРЕМСТРОЙДОБЫЧА»

2.1. Организация налогового учета на предприятии

2.2. Бухгалтерский учет НДС, порядок исчисления и

уплаты налога

2.3. Совершенствование расчетов по НДС

ГЛАВА 3. АУДИТ ОПЕРАЦИЙ РАСЧЕТОВ ПО НДС НА ПРЕДПРИЯТИИ

3.1. Цели, задачи и направления аудиторской проверки

3.2. Методика, программа и процедуры аудиторской

проверки операций расчетов с бюджетом по НДС

3.3. Аудиторский отчет о проверке НДС в ЗАО

«Уренгойремстройдобыча»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Важнейшим

элементом современной рыночной системы являются налоги. В них воплощены

экономические основы существования государства и всех других институтов

современного общества. Налоговая система ныне выполняет сложнейшую экономическую

и социальную роль, ее воздействие на все стороны жизни современного общества

трудно переоценить. В условиях рыночной экономики любое государство широко

использует налоговую политику в качестве определенного регулятора воздействия

на негативные явления рынка.

Налоги,

как и вся налоговая система, являются мощным инструментом управления экономикой

в условиях рынка. Налоги являются необходимым звеном экономических отношений в

обществе с момента возникновения государства. Развитие и изменение форм

государственного устройства всегда сопровождаются преобразованием налоговой

системы. В современном цивилизованном обществе налоги - основная форма доходов

государства. Помимо этой сугубо финансовой функции налоговый механизм

используется для экономического воздействия государства на общественное

производство, его динамику и структуру, на состояние научно-технического прогресса.

К

числу центральных, наиболее употребимых и значимых налогов относится налог на

добавленную стоимость. Как и любой другой налог, НДС выполняет, прежде всего,

фискальную функцию, но его значение как источника бюджетного дохода по мере

развития российской экономики постепенно изменялось. Помимо сугубо фискальных

задач, НДС выполняет важнейшую задачу налогового регулятора экономики.

Манипулирование такими инструментами налогового механизма, как налоговые ставки

и льготы, позволяет стимулировать, а в определенных условиях - ограничивать

развитие тех или иных видов деятельности. На основании вышеизложенного, можно судить

об актуальности выбранной темы дипломной работы.

В

ныне действующей в России налоговой системе налог на добавленную стоимость занимает

важное место. Взимание НДС в Российской Федерации, определение объекта

налогообложения, ставок налога, а также порядка уплаты НДС регламентируются главой

21 «Налог на добавленную стоимость», частью II Налогового кодекса Российской

Федерации.

Для

понимания принципов построения налога на добавленную стоимость в дипломной

работе требуется, прежде всего, изучить законодательную базу - закон,

инструкцию, различные изменения и дополнения к этим документам - относящуюся к

данному вопросу и выяснить ряд основных проблем. Для раскрытия структуры налога

требуется выяснить такие вопросы, как субъекты и объекты обложения налогом на

добавленную стоимость, принципы определения налогооблагаемой базы, ставки и

сроки уплаты налога, порядок его исчисления, особенности исчисления налога на

добавленную стоимость для организаций различных видов деятельности, порядок ведения

бухгалтерского учета по данному налогу и некоторые другие.

Целью

настоящей дипломной работы является рассмотрение практических аспектов

бухгалтерского учета и аудита налога на добавленную стоимость, анализ

действующей российской системы налогообложения НДС и перспектив его развития в

будущем.

Предметом

исследования в дипломной работе является система бухгалтерского учета и аудита расчетов

предприятия с бюджетом по налогу на добавленную стоимость.

Для

достижения поставленной в дипломной работе цели необходимо решить следующие задачи:

-

исследовать налог на добавленную стоимость как инструмент налогового

регулирования экономики;

-

оценить влияние НДС на темпы экономического роста и на доходы бюджета РФ;

-

рассмотреть организацию учета расчетов с бюджетом по НДС на конкретном

предприятии;

-

изучить порядок исчисления и уплаты налога на предприятии;

-

предложить пути совершенствование расчетов по НДС;

-

составить методику и программу аудиторской проверки операций расчетов с

бюджетом по НДС;

-

подготовить аудиторский отчет о проверке.

Объект

исследования в дипломной работе - закрытое акционерное общество «Уренгойремстройдобыча»

(ЗАО «УРСД»), которое является генеральным подрядчиком добывающей компании «Арктигаз».

Предприятие осуществляет процесс расконсервации и обслуживание нефтяных и

газоконденсатных скважин.

Следовательно,

налог на добавленную стоимость является тем налогом, с помощью которого

государство может активно воздействовать на развитие экономики. Благодаря

непосредственной связи этого налога, с размером полученной налогоплательщиком

выручки через механизм предоставления или отмены льгот и регулирования ставки

государство стимулирует или ограничивает инвестиционную активность в различных

отраслях экономики и регионах.

Таким

образом, тема налогообложения весьма актуальна, так как правильный оптимальный

выбор системы налогообложения предприятия является залогом успешного решения

проблем стоящих перед всей страной. В настоящее время теории и практике

налогообложения уделяют внимание многие российские экономисты. При подготовке

материала для данной дипломной работы в основном был сделан упор на литературу

таких ведущих экономистов, как Юткиной Т.Ф., Окучено Л.П., Русаковой И.Г.,

Мельника А.А., Воронина А.Г., Лапина В.А., Широкова А.Н., Горского И.В., Палковой

И.Ю., Тишкова И.О., Лаврова А.Д., Мельника А.А., Емельянова Н.А. и других авторов.

ГЛАВА 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ КАК ИНСТРУМЕНТ

НАЛОГОВОГО РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

1.1 Эволюция развития и роль НДС в налоговой системе

Российской Федерации

Прообраз

налога на добавленную стоимость (НДС) появился в 20-х гг. XX в. в рамках налоговой

реформы, проводимой в этот период в Германии, был предложен «улучшенный налог с

оборота», напоминающий возникший позже НДС. В современном виде НДС был

разработан в 1954 г. во Франции. Его автор - французский экономист М. Лоре.

Данный налог был введен в налоговую систему Франции в 1958г. [14, с.89] Его

прогрессивность и экономическая ценность были очевидны - суммы НДС, взимаемые

на каждой стадии жизненного цикла продукта, в большей (чем налог с оборота)

степени соответствуют той экономической роли, которую при этом играет

собственно налогоплательщик.

В

90-х гг. XX в. НДС входил в налоговые системы более чем 80 стран. Среди

экономически развитых стран его не применяют в США и Японии. При этом следует

отметить, что на уровне штатов в США действует налог с продаж - косвенный налог

на потребление, схожий с НДС. Налог с продаж включен и в налоговую систему

Японии.

В

Российской Федерации НДС появился в начале 90-х. гг. XX в. Причиной его

включения в налоговую систему страны стала не только необходимость существенно

увеличить доходы бюджета, но и желание вступить в ЕЭС. НДС был введен Законом

РСФСР от 06.12.1991 №1992-1 «О налоге на добавленную стоимость» и начал взиматься

с 01.01.1992. Закон утратил силу с 01.01.2001 в соответствии с Федеральным

законом от 05.08.2000 №118-ФЗ «О введении в действие части второй Налогового

кодекса Российской Федерации о налогах». Однако отдельные его положения продолжали

действовать до декабря 2002г.

Система

косвенного налогообложения с 1991 г. представлялась в России несколькими

налогами. Основными были и являются в 2005 г. такие налоги, как налог на добавленную стоимость (НДС), налог на прибыль, НДФЛ и акцизы.

Несмотря

на колебания уровня НДС в доходах бюджетов, этот налог является главным

источником пополнения казны государства. Это основной косвенный налог. Он был

впервые введен в 1992г. Законом РСФСР от 6 Декабря 1991 г. №1992-1 со ставкой 28%. В последующие годы ставка НДС снижалась, но продолжает оставаться

высокой по сравнению с другими странами. НДС заменил действовавшие до него

налог с оборота и налог с продаж. Высокая ставка НДС была определена из расчета

сумм налога с оборота и налога с продаж, обеспечивавших стабильные бюджетные

доходы до 1991 г. Вследствие преемственности НДС по функциональным целям налогу

с оборота, а по технологии исчисления налогу с продаж новая налоговая система

России с того времени не претерпела кардинальных изменений ни по структуре, ни

по составу платежей. Практически большинство платежей, составлявших ее основу

до 1991 г., были только переименованы, а их главным образом фискальное назначение

осталось прежним.

Развитие

этого налога шло в России по линии унификации методики его исчисления разными

налогоплательщиками. К 2000г. были устранены практически все особенности

исчисления суммы НДС, вносимой в бюджет промышленными, торговыми, строительными

и другими предприятиями.

История

российской правоприменительной практики в отношении исчисления и уплаты НДС

дает два основных свидетельства. Во-первых, с точки зрения корпоративных

финансовых интересов этот налог отвлекает существенные ресурсы из оборота предприятий,

и все последние годы подвергался жесткой критике, вплоть до требований его

отмены. Во-вторых, с позиции публичных финансовых интересов НДС необходим как

основной и наиболее стабильный доходный источник российского бюджета.

Оценка

места и роли НДС неоднозначна: практики полагают, что этот налог как нельзя

лучше обеспечивает бюджетные потребности, а аналитики критикуют этот налог за

излишнюю фискальность, неотработанность налоговой базы и чрезмерно высокие

ставки. НДС, считают они, не адаптирован к отечественной экономике на этапе ее

перехода к рынку, что объясняет существование недостатков в формировании

налогооблагаемой базы и в технике исчисления НДС. Органично вписывается НДС в

модели западных экономических систем и выполняет там важную роль и

регулировании товарного спроса. Этот налог является составным элементом

налоговых систем более чем 60 стран мира. [17, с.283]

Западная

практика использования НДС подтверждает, что этот налог обеспечивает устойчивую

и широкую базу формирования бюджета благодаря своей универсальности. НДС

выполняет важную роль нивелира стоимостных колебаний в экономике при условии

равновесия между денежным спросом и товарным предложением, сложившегося

естественным рыночным способом, а также при насыщенности товарных рынков и

относительно стабильной межотраслевой норме прибыли, свободном переливе

капиталов.

В

настоящее время этот налог определен как форма изъятия в бюджет части

добавленной стоимости, которая создается на всех стадиях производства,

обращения и определяется как разница между стоимостью реализованных товаров

(работ, услуг) и стоимостью материальных затрат, относимых на издержки

производства и обращения. Трактовка базы обложения НДС совершенно не совпадает

с методическими положениями, которыми руководствуется бухгалтерская практика в

России. В отечественных бухгалтерских регистрах не предусмотрен порядок

отражения величины добавленной стоимости, и, следовательно, достоверно

определить налогооблагаемый оборот практически невозможно.

В

части второй НК РФ порядку исчисления и уплаты НДС отведена глава 21, принятая

в первом чтении 12 июля 2000 г. Нормативные положения этих документов к

настоящему времени откорректированы 15 Законами и несколькими ведомственными

положениями МНС РФ, издаваемыми во исполнение указов Президента РФ и

постановлений Правительства РФ. Более того, в орбиту налогообложения вовлечены

суммы, не имеющие отношения к добавленной стоимости: финансовая помощь, суммы

предоплаты, авансовые взносы, суммы штрафов, акцизные надбавки и т.д. Тем самым

новая редакция инструктивных рекомендаций по исчислению и уплате НДС в бюджет

сохранила ориентацию ранее действующих положений на повсеместный и

всеобъемлющий охват результатов товарообменных операций.

Для

понимания причин существующих недостатков экономической и правоприменительной

практики НДС обратимся к краткой исторической справке. Главной причиной следует

считать некогда существовавшую государственную политику поддержания ценового

постоянства. НДС, введенный с 1 января 1992 г., был призван препятствовать необоснованному завышению цен. Прямое его назначение - содействовать поддержанию

пропорциональности и эквивалентности товарного обмена - в то время не

принималось во внимание.

После

отпуска цен исчез тот верхний предел, за которым НДС должен был выполнять свое

предназначение - изымать прибыль, сложившуюся исключительно за счет ценового

фактора. В результате отрыву цен от сложившегося уровня издержек производства и

обращения, составлявшего тогда от 1000 до 3000 пунктов, при постоянном снижении

объемов производства в натуральном выражении НДС полностью утратил связь с

действительным процессом возрастания стоимости. [61, с.147] Само название

налога в настоящее время противоречит практике определения налогооблагаемой

базы и суммы налога. НДС продолжает оставаться «ценовой надбавкой». Вся сумма

прироста цен за счет НДС перекладывается на конечного потребителя. НДС наряду с

акцизами - самые перелагаемые налоги. Рост доходов основной массы населения

незначителен, а разрыв между высоко- и низкооплачиваемыми группами населения

продолжает оставаться значительным.

Для

устранения негативных социальных последствий применения НДС ставки с 1993г.

были снижены до 20% по производственным товарам идо 10% по отдельным видам

продовольственных товаров и товарам детского ассортимента. Однако и этот шаг не

устранил тех деформаций, которые были присущи НДС. С позиции техники взимания

НДС полностью дублирует налог на прибыль. Оба эти налога имеют исходную базу

обложения - выручку от производства продукции (работ, услуг), т.е. один

источник финансовых ресурсов предприятий облагается дважды. Решение этой

проблемы требует кардинальных мер - изменения методики исчисления НДС или

упразднения налога на прибыль. Многие экономисты однозначно отрицательно

оценивают практику налогообложения стоимостных результатов, как противоречащую

основам рыночного хозяйствования.

Отличительной

особенностью российской практики использования косвенных налогов было

функционирование сразу нескольких налогов, дублирующих друг друга. Так, например,

в дополнение к НДС в 1997 г. был введен специальный налог для финансовой

поддержки основных отраслей хозяйствования (так называемый спецналог). Никакого

специального назначения этот налог так и не выполнил. Он был всего лишь скрытой

формой косвенного обложения потребления, «добавкой к НДС», т. е. увеличивал и

без того высокую долю налогов на потребление. В 1998 г. спецналог был упразднен. [15, с.214]

В

первой части НК РФ содержатся используемые в налоговой практике понятия и

определения. Необходимо уточнить еще одно важное обстоятельство. Сравнение

содержания НК РФ (первой и второй частей) с содержанием всех инструкций по

системообразующим налогам показывает, что принципиальных различий нет. НК РФ

представляет сегодня свод действующего инструктивного материала за небольшим

исключением. Этим исключением является перетасовка налоговых форм без

трансформации их совокупной налогооблагаемой базы.

22

июля 2005 года Президент РФ подписал Федеральный закон №119-ФЗ. С момента

введения в действие главы 21 НК РФ (с 1 января 2001 года) эти изменения

представляются, пожалуй, самыми значимыми.

Выручка

от реализации товаров (работ, услуг) в различных положениях главы 21 НК РФ

выступает в качестве условия для принятия того или иного

налогово-управленческого решения. В первую очередь, это касается условий

получения освобождения от исполнения обязанностей налогоплательщика (п.1 ст.

145 НК РФ), определения налогового периода (п. 2 ст. 163 НК РФ), а также

определения срока уплаты налога (п. 6 ст. 174 НК РФ). До вступления в силу

Федерального закона №119-ФЗ «О внесении изменений в главу 21 части второй

Налогового кодекса Российской Федерации и о признании утратившими силу отдельных

положений актов законодательства Российской Федерации о налогах и сборах»

рассчитывать на соответствующие благоприятные налоговые последствия (получение

освобождения от обязанностей налогоплательщика, использование квартала в качестве

налогового периода с поквартальной же периодичностью уплаты налога) могли

налогоплательщики, имевшие сумму выручки от реализации товаров (работ, услуг)

без учета НДС не более 1 млн. рублей (за различные временные промежутки).

С 1

января 2006 года эта сумма удваивается, что, безусловно, носит для

заинтересованных налогоплательщиков позитивный характер, поскольку круг лиц,

претендующих на более либеральное налогообложение, заметно расширится. [29,

с.7] Особой оговорки требует поправка в пункт 1 статьи 145 НК РФ, касающаяся

получения освобождения от обязанностей налогоплательщика. Как следует из данной

нормы, соответствие претендента на освобождение требованию по размеру выручки

от реализации товаров (работ, услуг) определяется по показателю за три

предшествующих последовательных календарных месяца.

Перевод

налогоплательщиков на единый метод определения налоговой базы ожидался давно. С

1 января 2006 года в качестве такого метода применяется метод начисления,

предусматривающий определение налоговой базы по наиболее ранней из двух дат,

указанных в подпункте 1 пункта 1 статьи 167 НК РФ. Корректируя

терминологическую небрежность законодателя, обозначим эти даты следующим

образом:

-

день отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных

прав;

-

день оплаты (в том числе частичной) в счет предстоящей поставки товаров,

выполнения работ, оказания услуг, передачи имущественных прав.

В

соответствии с новой редакцией данной нормы момент определения налоговой базы с

1 января 2006 года перестает связываться с принятой налогоплательщиком учетной

политикой. В связи с этим налогоплательщикам при формировании учетной политики

на 2006 год не следует включать в данный документ положения о моменте

определения налоговой базы по налогу на добавленную стоимость.

Налогоплательщикам,

осуществляющим выполнение строительно-монтажных работ для собственного

потребления, следует обратить внимание на новую редакцию пункта 10 статьи 167

НК РФ, согласно которой налоговая база по таким операциям должна определяться

не в день принятия на учет завершенного строительством объекта, а в последний

день месяца каждого налогового периода.

С

понятием «переходный период» правоприменителям приходится сталкиваться не впервые.

Многие помнят, сколько сложностей было связано с исчислением налоговой базы переходного

периода по налогу на прибыль после введения в действие главы 25 НК РФ.

Налогоплательщики, определяющие налоговую базу по факту оплаты товаров (работ,

услуг), формируют налоговую базу по мере погашения контрагентами дебиторской

задолженности. Такой порядок действует в течение двух лет - до 1 января 2008

года. Суммы дебиторской задолженности, не погашенные до указанной даты,

подлежат включению в состав налоговой базы в первом налоговом периоде 2008

года.

Налогоплательщики,

определяющие налоговую базу по факту отгрузки товаров (выполнения работ,

оказания услуг, передачи имущественных прав), учитывают дебиторскую

задолженность в составе налоговой базы в общем порядке. В связи с этим

возложение на них обязанности провести инвентаризацию дебиторской задолженности

трудно объяснить с точки зрения логики.

Отдельно

следует отметить порядок определения налоговой базы по СМР для собственного

потребления, выполненной в течение 2005 года. В соответствии с пунктом 6 статьи

3 Закона №119-ФЗ налоговая база по таким операциям, независимо от учетной

политики, определяется 31 декабря 2005 года.

Статья

2 Закона №119-ФЗ регулирует вопросы переходного периода не только в отношении

налоговой базы, но и в отношении налоговых вычетов. С этой целью

налогоплательщикам вменено в обязанность провести на 1 января 2006 года

инвентаризацию кредиторской задолженности за неоплаченные товары (работы,

услуги, имущественные права), принятые к учету до 1 января 2006 года, в составе

которой имеются суммы НДС, предъявленные контрагентами и подлежащие вычету. [35,

с.69]

Внимательного

анализа заслуживают изменения и дополнения в статье 172 НК РФ, регулирующие

применение налоговых вычетов при капитальном строительстве сторонними

организациями и при выполнении строительно-монтажных работ своими силами для

собственного потребления. Наиболее прогрессивным можно считать распространение

общего порядка применения вычетов на суммы налога, предъявленные

налогоплательщику подрядными организациями и продавцами объектов незавершенного

строительства.

В

отношении сумм налога, исчисленных налогоплательщиками при выполнении строительно-монтажных

работ для собственного потребления, сохранен прежний порядок применения вычетов

- по мере уплаты этих сумм в бюджет. Вместе с тем, следует обратить внимание на

то, что вычетам подлежат лишь те суммы налога, которые исчислены при выполнении

работ, связанных с имуществом, предназначенным для осуществления операций,

облагаемых НДС. В применяемой до 1 января 2006 года редакции пункта 6 статьи

171 НК РФ подобная оговорка отсутствует.

Проблемы

применения налоговых вычетов при капитальном строительстве и выполнении

строительно-монтажных работ собственными силами на этапе перехода к новому

порядку урегулированы статьей 3 Закона №119-ФЗ. Суммы налога, предъявленные

налогоплательщикам подрядными организациями при проведении капитального

строительства, принимаются к вычету в следующем порядке. Суммы, предъявленные

до 1 января 2005 года и не принятые к вычету до указанной даты, подлежат вычету

в прежнем порядке (по мере постановке объектов завершенного капитального

строительства на учет или при реализации объектов незавершенного строительства).

Суммы,

предъявленные с 1 января 2005 года до 1 января 2006 года и не принятые к вычету

в течение 2005 года, подлежат вычету в зависимости от следующих обстоятельств:

- если

объект капитального строительства не принят в 2006 году на учет, либо не

реализован до окончания строительства, суммы налога принимаются к вычету в

течение 2006 года равными долями по налоговым периодам;

- если

объект капитального строительства в 2006 году принят на учет либо реализован до

окончания строительства, суммы налога принимаются к вычету по мере постановки

на учет или при реализации объекта. [35, с.71]

Тема

восстановления сумм налога, ранее включенных в состав налоговых вычетов, давно

является одной из самых болезненных. Налоговые органы, как в непосредственном

общении с налогоплательщиками, так и в официальных разъяснениях, постоянно

настаивают на восстановлении сумм налога, правомерно включенных в состав

вычетов, но переставших, по их мнению, отвечать условиям формирования вычета.

Прежде всего, это касается ситуаций, возникавших при передаче имущества в

уставные капиталы других организаций, а также при переходе налогоплательщиков

на специальные налоговые режимы.

Целый

ряд изменений и дополнений в главе 21 НК РФ посвящен применению нулевой налоговой

ставки и возмещению налога. Остановимся на наиболее принципиальных моментах,

т.к. их детальный анализ требует отдельного рассмотрения. С 1 января 2006 года

становится возможным применение нулевой ставки в случаях, когда выручка от

реализации товаров, вывезенных в таможенном режиме экспорта (перемещения

припасов), получена не непосредственно от иностранного покупателя, а от третьих

лиц. На это указывают поправки, внесенные в подпункт 2 пункта 1 и в подпункт 3

пункта 2 статьи 165 НК РФ. Важной поправкой является замена термина «грузовая

таможенная декларация» на термин «таможенная декларация», что исключит отказ в

применении нулевой ставки по формальному основанию.

На

исключение формального подхода направлено расширение перечня документов,

подтверждающих факт приема экспортируемых товаров к перевозке. В действующей до

конца 2005 года редакции статьи 165 НК РФ в качестве такого документа

упоминается только коносамент, что часто позволяло налоговым органам отклонять

ссылки на другие документы. Можно сказать, что законодатель отреагировал на

позицию Конституционного Суда Российской Федерации, указавшего на

неправомерность подобного подхода.

Существенные

изменения и дополнения связаны с возмещением НДС. Следует учитывать, что эти

новшества вводятся в действие с 1 января 2007 года. Спустя год будет расширен

перечень операций, позволяющих налогоплательщикам претендовать на возмещение

налога. Наряду с «обычной» реализацией (передачей) товаров, работ, услуг

(имущественных прав), а также с передачей товаров (работ, услуг) для

собственных непроизводственных нужд, в число таких операций войдет выполнение

строительно-монтажных работ для собственного потребления.

Сокращается

срок, отводимый для возмещения НДС. Важно отметить, что отсчет этого срока

будет производиться с даты представления налоговой декларации, а сам срок составит

не более трех месяцев с указанной даты.

Наряду

с поправками глобального характера, в главу 21 НК РФ внесены изменения и

дополнения, разъясняющие менее значимые, на первый взгляд, вопросы. Однако для

многих налогоплательщиков решение этих проблем крайне важно.

Во-первых,

отметим достаточно гибкий выход, предложенный законодателем из ситуации,

связанной с так называемым «рекламным» НДС. Попытки налоговых органов возложить

на налогоплательщиков обязанность уплачивать налог в связи с безвозмездной

передачей товаров небольшой стоимости в рамках презентаций и рекламных кампаний

давно вызывают изрядную долю критики.

Во-вторых,

получил, наконец, однозначное толкование порядок определения налоговой базы при

осуществлении операций, связанных с долевым строительством жилья. В соответствии

с п.3 новой редакции ст.155 НК РФ при передаче имущественных прав на строящиеся

объекты налоговая база определяется как разница между стоимостью, по которой

передаются имущественные права, с учетом налога, и расходами на приобретение указанных

прав. Данное дополнение получило продолжение в поправках в п.4 ст.164 НК РФ,

расширивших сферу применения расчетной налоговой ставки.

Одним

из важнейших нововведений за всю историю существования налога на добавленную

стоимость можно считать установление нового порядка взимания НДС с покупателей

при реализации им товаров (работ, услуг), передаче имущественных прав на

безденежной основе. Действующая редакция статьи 168 НК РФ предусматривает,

условно говоря, симметричный порядок: налог с покупателя взимается в той же

форме, что и сумма основного платежа. Например, в случае, когда обязательства

прекращаются зачетом встречных однородных требований (статья 410 ГК РФ), на

аналогичной основе определяются и суммы налога, причитающиеся к получению

сторонами.

С 1

января 2007 года пункт 4 статьи 168 НК РФ будет дополнен нормой, согласно

которой сумма налога, предъявляемая налогоплательщиком покупателю, уплачивается

последним путем безналичного перечисления денежных средств. Выше рассмотрены

далеко не все положения Закона №119-ФЗ. Поэтому необходимо было остановиться на

наиболее важных новшествах, с которыми правоприменителям предстоит столкнуться

уже в ближайшее время. Хочется верить, что субъективная точка зрения авторов

поможет налогоплательщикам и налоговым органам разобраться в этом непростом

законодательном акте. [41, с.10]

1.2 Оценка влияния НДС на темпы экономического роста и на

доходы бюджета РФ

Косвенные

налоги по своей экономической природе, назначению и способам взимания на

практике приобрели несколько сущностных характеристик. Эти налоги являются

налогами на потребление, они крайне перелагаемы, а потому несправедливы,

антисоциальны. Вместе с тем эти налоги наиболее стабильные доходные источники

бюджета всех уровней, они препятствуют налоговому уклонизму по причине очевидности

в бухгалтерском учете величины облагаемой базы. Такие налоги служат основной

экономической опорой развития государств с переходной (трансформационной) экономикой.

В России на косвенные налоги приходится наибольший удельный вес как по

отношению к совокупным бюджетным доходам, так и по отношению к валовому

внутреннему продукту.

В

ныне действующей в России налоговой системе НДС занимает важное место. Он

служит инструментом перераспределения национального дохода и является одним из

главных доходных источников федерального бюджета, Если рассматривать структуру

доходов бюджета Российской Федерации, то будет видно, что доля НДС составляет

основную часть консолидированного бюджета РФ. Показатели удельного веса НДС в

общей сумме доходов бюджета РФ и соотношение НДС и косвенных налогов (налог на

прибыль и акцизов) в доходах федерального бюджета представлены в таблице 1.2.1.

[41, с.11]

Таблица

1.2.1

Удельный

вес налогов в доходах федерального бюджета РФ, %

| Виды налогов |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Налог на прибыль |

20,0 |

15,9 |

17,6 |

13,1 |

7,6 |

17,3 |

14,1 |

| НДС |

29,7 |

29,7 |

31,2 |

36,1 |

37,5 |

34,6 |

36,1 |

| Акцизы |

6,3 |

2,7 |

7,5 |

2,4 |

3,3 |

2,6 |

3,4 |

| Отклонение (+, -) от

удельного веса НДС |

|

|

|

|

|

|

|

| Налога на прибыль |

+9,7 |

+13,8 |

+13,6 |

+23,0 |

+29,9 |

+17,3 |

+22,0 |

| Акцизов |

+23,4 |

+27,0 |

+23,7 |

+33,7 |

+34,2 |

+32,0 |

+32,7 |

Как

видно из приведенных данных в таблице 1.2.1, в 1999г. удельный вес НДС в

доходах федерального бюджета на 3,4 пункта был выше косвенных налогов (20,0 +

6,3 - 29,7), а в 2005 г. - уже на 18,6 пункта (14,1 + 3,4 - 36,1). Изменение

соотношения в пользу косвенных налогов свидетельствует о негативных тенденциях

в налоговой и бюджетной политике государства, о недооценке регулирующей роли

прямых налогов, а так же неспособности налоговых администраций организовать

эффективный налоговый контроль за сбором прямых налогов.

Роль

НДС в бюджетной системе России можно оценить по данным таблицы 1.2.2. Доля

налога на добавленную стоимость в доходах субъектов РФ существенно выше, чем в

федеральном бюджете и составляла в консолидированном бюджете в 2004г. 23,82%, а

в 2005 г. - 24,09%. Налог на добавленную стоимость широко используется в

российской практике регулирования межбюджетных отношений. Анализ динамики НДС,

представленной данными таблицы 1.2.2, свидетельствует о восстановлении ведущей

роли этого налога в формировании доходов бюджетов всех уровней. Так, в 1998 г. доля НДС в общей сумме консолидированного бюджета РФ составляла 37,52%, к 2001 г. она уменьшилась до 21,78%, а к 2005 г. восстановилась до 24,09%. Аналогичные тенденции

наблюдались и в отношении доли НДС в региональный бюджетах. Этот показатель

составлял в 1998 г. 22,43%, в 2003 г. он уменьшился до 12,48%, а в 2005 г. уже составлял 15,76%. [54, с.15]

Таблица

1.2.2

Роль

налога на добавленную стоимость (НДС) в формировании доходов бюджетов всех

уровней

| Показатели |

Годы |

| 1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 г.* |

| 1. Удельный вес НДС в

общей сумме доходов консолидированного бюджета |

37,52 |

22,55 |

21,66 |

21,78 |

25,77 |

25,69 |

23,82 |

24,09 |

- |

| 2. Удельный вес НДС в

общей сумме доходов федерального бюджета |

50,00 |

29,71 |

29,71 |

31,21 |

36,11 |

37,48 |

34,62 |

36,11 |

38,01 |

| 3. Удельный вес НДС в

общей сумме доходов региональных бюджетов |

22,43 |

14,67 |

14,67 |

11,64 |

13.04' |

12,48 |

13,02 |

15,76 |

- |

|

4, Удельный вес НДС в

сумме налоговых доходов

консолидированного

бюджета

|

40,59 |

29,53 |

27,66 |

26,56 |

30,42 |

30,77 |

28,76 |

31,87 |

- |

|

5. Удельный вес НДС в сумме

налоговых доходов

федерального бюджета

|

55,58 |

47,40 |

44,08 |

41,47 |

46,55 |

49,01 |

44,36 |

45,77 |

47,97 |

|

6. Удельный вес НДС в

сумме налоговых доходов

региональных бюджетов

|

22,02 |

17,61 |

16,71 |

13,03 |

16,56 |

16,32 |

16,81 |

17,07 |

- |

| * Приведены плановые

данные по федеральному бюджету РФ |

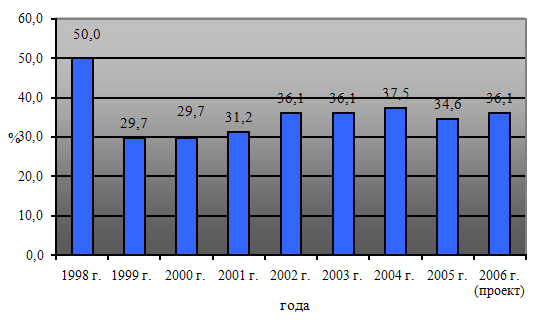

На рис.

1.2.1. рассмотрим удельный вес НДС в общей сумме доходов федерального бюджета

за 1998-2006 гг. (проект).

Рис.

1.2.1. Удельный вес НДС в общей сумме доходов федерального бюджета

В

сумме налоговых бюджетов всех уровней доля НДС составляла за анализируемый

период более половины всех налоговых поступлений. Особенно высокой эта доля

была в сумме доходов федерального бюджета 1998г., когда она составляла 55,58%.

Несмотря на некоторое снижение, эта доля продолжала оставаться высокой и в 2005

г. составил 45,77%. Не столь значительной была доля НДС в налоговых доходах

региональных бюджетов за весь анализируемый период (в 1998г. - 22,02%, в 2005 г. - 17,07%). За восьмилетнюю практику НДС, как видно из рисунка, тенденция снижения роли налога

на добавленную стоимость в формировании бюджетов всех уровней превратилась в

устойчивую закономерность. С 1998 г. доля НДС в общей сумме бюджетных доходов

снизилась на 13,89%, а в общей сумме налоговых доходов - на 9,81%. [54, с.16]

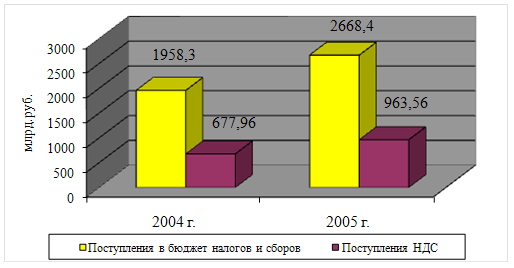

Объем

поступлений НДС в федеральный бюджет в 2006 году прогнозируется в сумме 1014,26

млрд.руб., что составляет 1,35 % к ВВП, на 1,91% выше соответствующего

показателя по оценке 2005 года. В 2005 году в федеральный бюджет страны

поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на

710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году. [41, с.13]

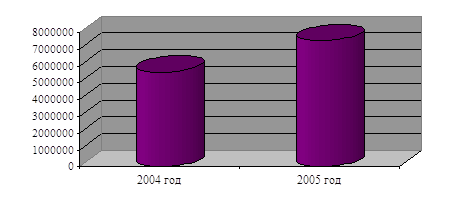

Рис.

1.2.2. Поступления в бюджет РФ налогов и сборов за 2004-2005 гг.

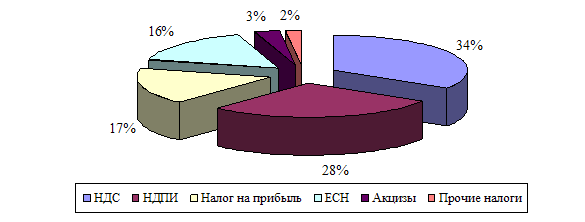

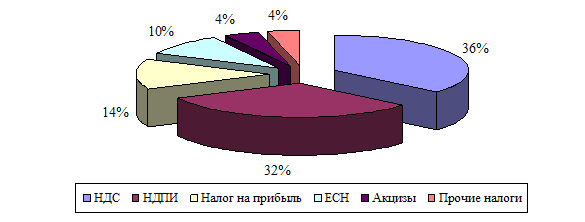

Основная

масса администрируемых ФНС России доходов федерального бюджета была обеспечена

поступлениями НДС (36,4%), налога на добычу полезных ископаемых (32,0%), налога

на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%).

Поступления НДС в федеральный бюджет Российской Федерации в 2005 году составили

963,56 млрд. рублей. По сравнению с 2004 годом они выросли на 285,6 млрд.

рублей, или в 1,42 раза. [35, с.70]

Рис. 1.2.3.

Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по

видам налогов в 2004г. (в %) Рис. 1.2.3.

Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по

видам налогов в 2004г. (в %)

Рис. 1.2.4.

Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по

видам налогов в 2005г. (в %) Рис. 1.2.4.

Структура поступлений администрируемых ФНС РФ доходов в федеральный бюджет по

видам налогов в 2005г. (в %)

В

связи с проведением мероприятий по реструктуризации задолженности в

соответствии с отдельными постановлениями Правительства Российской Федерации в

расчетах поступлений налога предусмотрены дополнительные поступления задолженности

прошлых лет в сумме 1,3 млрд. рублей. Одновременно в расчетах учтены

дополнительные поступления по перерасчетам, произведенным по итогам работы за

2004 год, недоимке, начисленным платежам по результатам контрольной работы

налоговых органов по вопросам соблюдения налогоплательщиками законодательства о

налогах и сборах. Сумма НДС по указанным основаниям составляет 17,6 млрд.

рублей. Таким образом, общая сумма дополнительных поступлений составляет 18,9

млрд. рублей. [39, с.23]

Поступления

единого социального налога, зачисляемого в федеральный бюджет, в 2005 году

составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%,

что связано со снижением налоговой ставки с 1 января 2005 года (в соответствии

с Федеральным законом от 20 июля 2004г. №70-ФЗ «О внесении изменений в главу 24

части второй Налогового кодекса Российской Федерации, Федеральный закон «Об

обязательном пенсионном страховании в Российской Федерации» и признании

утратившими силу некоторых положений законодательных актов Российской

Федерации» с 1 января 2005 года установлены новые ставки налогообложения и

новый порядок их применения).

Поступления

налога на добавленную стоимость на товары (работы, услуги), реализуемые на

территории Российской Федерации, в 2005 году составили 963,56 млрд. рублей и по

сравнению с 2004 годом выросли на 285,6 млрд. рублей, или в 1,4 раза. Суммы,

фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в

2005 году составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году

(темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004

года составил 136,6%). Налога на добавленную стоимость на товары, ввозимые на

территорию Российской Федерации из Республики Беларусь, поступило в 2005 году

20,9 млрд. рублей.

Поступления

по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд.

рублей и выросли относительно 2004 года на 25,1%. Поступления акцизов на спирт

этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет

Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3%

меньше, чем в 2004 году. В федеральный бюджет в 2005 году мобилизовано акцизов

на табачную продукцию, производимую на территории Российской Федерации, 28,9

млрд. рублей, что на 24,2% больше поступлений 2004 года. Поступления акцизов на

нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в

федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004

года выросли на 14,1%. [60, с.29]

Налога

на добычу полезных ископаемых (далее - НДПИ) в 2005 году поступило в

федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу

нефти - 761,3 млрд. рублей; на добычу газа горючего природного - 79,2

млрд. рублей; на добычу газового конденсата из всех видов месторождений - 5,0

млрд. рублей. В целом по сравнению с 2004 годом поступления НДПИ выросли в 2

раза, в том числе налога на добычу нефти - более чем в 2,1 раза.

Страховых

взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1

млрд. рублей, что на 29,8% больше, чем 2004 году. В Фонд социального

страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году,

в Федеральный фонд обязательного медицинского страхования - 31,7 млрд. рублей

(в 4,9 раза больше) и в территориальные фонды обязательного медицинского

страхования - 87,8 млрд. рублей (на 17,5% меньше). Снижение

поступлений в территориальные фонды обязательного медицинского страхования

обусловлено снижением налоговой ставки с 1 января 2005 года. [60, с.30]

Подводя

итог вышеизложенному, хотелось бы еще раз отметить большое значение налога на

добавленную стоимость как важнейшего элемента налоговой системы России и как

источника доходной части бюджета государства.

ГЛАВА 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С БЮДЖЕТОМ ПО НДС В ЗАО «УРЕНГОЙРЕМСТРОЙДОБЫЧА»

2.1 Организация налогового учета на предприятии

Основная

задача ЗАО «Уренгойремстройдобыча» - ввод в эксплуатацию нефтяных и

газоконденсатных скважин, находящихся в консервации на Самбургском ГКМ,

согласно заключенного договора между ЗАО «УРСД» и ОАО «Арктикгаз». Основным

заказчиком на проведение данных работ является ОАО «Арктикгаз».

Целью

деятельности ЗАО «Уренгойремстройдобыча» является обеспечение прироста

углеводородного сырья путем перевода скважин из бездействия в эксплутационный

фонд генерального заказчика ОАО «Арктикгаз»; снижение затрат на производство,

что в общей сложности положительно сказывается на финансовом положении

предприятия.

Организационная

структура ЗАО «Уренгойремстройдобыча» приведена в ПРИЛОЖЕНИИ 1.

Степень

выполнения ремонтных работ является функцией, на которую влияют многочисленные

и разнообразные факторы, зависящие от работы подразделения - график выполнения

ремонтных работ, интенсивность использования технологического оборудования при

проведении ремонтных работ, квалификация и мастерство ремонтных бригад,

рациональное использование сырья и материалов и т.д. И независящих от него

факторов: климатические условия работы, обеспечение необходимыми материалами и

энергоресурсами, неустройство подъездных путей к скважинам.

Условием

положительной оценки деятельности ЗАО «Уренгойремстройдобыча» является

выполнение задания по основным плановым показателям. Анализ работы предприятия

за предыдущий год должен дать характеристику использования внутренних ресурсов

предприятия и выявить влияние различных факторов, действующих на деятельность

организации. Процесс расконсервации скважин осуществляется согласно

плана-графика, разработанного планово-экономическим отделом совместно

технологическими службами предприятия и содержит следующие данные: расчет

стоимости подготовительно-заключительных работ по расконсервации скважин (монтаж,

демонтаж), расчет стоимости расконсервации, наряд-задание на проведение работ

по расконсервации и СМР скважин согласно ЕНВ.

При

проведении работ предприятие обязано учитывать необходимость: строгого

соблюдения плана проведения работ по расконсервации, ликвидации скважин;

снижения продолжительности простоев оборудования в процессе работ; снижение

материальных затрат за счет их рационального использования.

Таблица

2.1.1

Объем

выполненных работ за 2004-2005 гг., тыс. руб.

| Заказчик и вид работ |

2004 г. |

2005 г. |

Изменение, тыс.руб. |

%

выполнения

|

|

ОАО «Арктикгаз»

расконсервация скважин

|

15 |

15 |

- |

100,00 |

| Затраты на

расконсервацию |

4341500 |

6396664 |

+2055164 |

147,34 |

|

Стоимость

расконсервации с

плановыми накоплениями,

12%

|

3315475 |

4216897 |

+901422 |

127,19 |

| Прибыль |

249912 |

60400 |

-189512 |

24,17 |

По

данным таблицы 2.1.1 наблюдается рост объема выполненных работ в 2005 году по

отношению к 2004 году. В отношении генерального заказчика «Арктикгаз» работы по

расконсервации в 2005 году велись с нарушением плана-графика ввода в эксплуатацию

скважин.

Анализ

процесса производства должен осуществляться по следующим направлениям. В ходе

формирования и выполнения производственной программы дается оценка перспектив

ее реализации с точки зрения снижения затрат, а также в процессе анализа определяются

экономические последствия управленческих решений по регулированию производства

с точки зрения финансово-экономических последствий.

На

рис. 2.1.1 представлена динамика объема выполненных работ за 2004-2005 гг.

Рис.

2.1.1. Динамика объема выполненных работ ЗАО «УРСД»

Регламентированными

плановыми показателями при расконсервации и ликвидации скважин являются

следующие данные, представленные в таблице 2.1.2.

Таблица

2.1.2

Технико-экономические

показатели работы предприятия ЗАО «УРСД» за 2005 год

| Показатель |

План |

Факт |

Процент

выполнения

|

| Количество

расконсервированных скважин |

15 |

15 |

100,00 |

| Продолжительность

расконсервации, общая, дн. |

345 |

365 |

105,80 |

| Затраты на

расконсервацию скважин, тыс. руб. |

6215893 |

6396664 |

102,91 |

| Сырье и материалы, тыс.

руб. |

1254874 |

1896157 |

151,10 |

| Топливо и ГСМ, тыс.

руб. |

253479 |

353558 |

139,48 |

|

Заработная плата

основная и дополнительная с

социальными

отчислениями, тыс. руб.

|

2048799 |

2474499 |

120,78 |

|

Прочие расходы на

расконсервацию

скважин, тыс. руб.

|

2618896 |

1629997 |

62,24 |

| Амортизационные

отчисления, тыс. руб. |

39845 |

42453 |

106,55 |

|

Продолжительность СМР

расконсервации

скважин, дн.

|

150 |

155 |

103,33 |

| Продолжительность

ремонтных работ, дн. |

195 |

210 |

107,69 |

| Среднесписочная

численность ППП ремонтной бригады |

42 |

48 |

114,29 |

| Прибыль, тыс. руб. |

249912 |

60400 |

24,17 |

Производственная

программа ЗАО «УРСД» с учетом специфики работ по расконсервации и ликвидации

скважин представляет собой программу ввода в эксплуатацию скважин, находящихся

в бездействии и выводу не рентабельных скважин из эксплуатационного фонда на

текущий период времени. Выполнение производственной программы основывается на

технических и организационных возможностях предприятия. Согласно данным таблицы

2.1.2 расходы на расконсервацию скважин (фактические) превышают плановые

показатели на 2,91%. Увеличение затрат произошло как по процессу расконсервации

скважин на 0,6%, так и на подготовительно-заключительные работы (СМР) - 2,31%.

При

анализе факторов, влияющих на выполнение производственной программы необходимо

исследовать влияние основных моментов производственного процесса с точки зрения

обеспечения предприятия необходимыми ресурсами. Учитывая специфику работ по

расконсервации скважин, при анализе выполнения производственной программы

следует рассматривать следующие моменты: количество введенных в эксплуатацию

скважин, продолжительность работ по расконсервации скважин, стоимость работ по

расконсервации скважин (затраты, связанные с данным видом работ, в т.ч. зависящие

от времени).

Основным

показателем работы ЗАО «УРСД» является выполнение задания по вводу в

эксплуатацию скважин, находящихся в бездействии. Согласно данным таблицы 2.1.2 с

поставленной задачей предприятие справилось. Однако продолжительность работ

превышает плановые нормативы на 7,69%.

В

процессе расконсервации скважин временной фактор играет практически основную

роль, ведь количество затрат зависящих от времени составляет три четверти от

всего количества затрат приходящихся на выполнение работ, снижение

продолжительности проведения работ позволит предприятию эффективнее

использовать свой потенциал. Если рассматривать процесс расконсервации в целом,

то можно увидеть, что он состоит из двух этапов: подготовительно-заключительные

работы (СМР) и ремонтные работы (расконсервация), которые проводит бригада

ремонтников. Соответственно продолжительность всего процесса состоит из

продолжительности двух его составляющих, которые равны СМР (150 дн. или 43% от

общего времени) и ремонтные работы (195дн. или 57% от общего времени). СМР

проводимые бригадой ремонтников не является как таковой ремонтными работами и

затраты времени на СМР относятся к непроизводственным затратам времени бригады.

Таблица

2.1.3

Выполнение

планового уровня затрат на расконсервацию за 2005 год

| Показатель |

План |

Факт |

Отклонение |

| Продолжительность

работ, дн. |

345 |

365 |

+20 |

| Продолжительность СМР |

150 |

155 |

+5 |

| Продолжительность

расконсервации, дн. |

195 |

210 |

+15 |

| Сумма затрат зависящих

от времени, тыс. руб. |

6215893 |

6396664 |

+180771 |

Итак,

если сравнивать затраты в стоимостном выражении согласно данных таблицы 2.1.2,

то стоимость СМР превышает плановые показатели на 2,91%, ремонтных работ на

5,6%, затрат зависящих от времени (заработная плата, топливо и ГСМ, амортизация

бурового оборудования и агрегатов) на 3,2%, других затрат (химреагенты, трубы,

цемент, прочие затраты) на 10,3%. Перерасход затрат на проведение работ по

расконсервации скважин приходится компенсировать за счет прибыли, полученной за

проведение данных работ. В процессе расконсервации под прибылью подразумевается

процент от стоимости проведенных работ (плановые накопления).

Превышение

затрат зависящих от времени на СМР и на расконсервацию составляет 180771 тыс.

руб. Анализ остальных затрат на производство, которые не зависят от времени в

основном это сырье и материалы применяемые в процессе производства необходимо

проводить учитывая такие факторы, как норма расхода материалов, количества

потребляемых материалов и стоимости за единицу материалов.

Общие

подходы организации по формированию налоговой базы по налогам и специфика

способов формирования информации о порядке их исчисления определяются в

специальном внутреннем регламенте «Учетной политике организации для целей

налогообложения».

В

этом документе раскрывается информация о выбранном варианте способа налогового

учета в случае, когда законодательство о налогах и сборах допускает

вариантность; раскрывается конкретная информация в тех случаях, когда

законодательство по налогам устанавливает только общие нормы, но не содержит

конкретных способов исчисления налогов, отражается информация о позиции

организации, занятой в случае, когда налоговое законодательство содержит «противоречия

и неясности». Кроме того, учетная политика определяет, какие регистры налогового

учета использует организация, как они создаются и как согласуются с системой бухгалтерского

учета организации.

Учетная

политика организации для целей налогообложения является центральным по

значимости документом системы постановки и ведения налогового учета. Это

подтверждается следующими обстоятельствами:

-

прямым законодательным требованием формирования учетной политики для целей

налогообложения (ст.167 гл.21 «Налог на добавленную стоимость», ст. 313 гл.25 «Налог

на прибыль» НК РФ);

-

наличием по некоторым вопросам законодательства о налогах и сборах только общих

норм, не содержащих конкретных способов исчисления налогов, а также

многочисленных противоречий и неясностей, на которые имеется прямая ссылка в

п.7 ст. 3 НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства

о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)».

[34, с.23]

Таким

образом, при формировании учетной политики организации для целей

налогообложения предоставляется возможность аргументировано обосновывать

выбранный вариант исчисления налоговой базы, и, следовательно, таким образом, минимизировать

свои налоговые риски.

Приказ

по учетной политике организации для целей налогообложения, должен содержать

обоснования по таким группам вопросов:

-

выбранные организацией способы формирования налоговой базы, предусмотренные

законодательством о налогах и сборах;

-

способы формирования налоговой базы, не предусмотренные законодательством о

налогах и сборах;

-

способы формирования налоговой базы, вариантность которых обусловлена

противоречивостью законодательства о налогах и сборах.

В

учетной политике для целей налогообложения ЗАО «УРСД» отражает порядок ведения

налогового учета в соответствии с правилами, определенными гл.25 НК РФ.

Приложениями к учетной политике для целей налогообложения устанавливаются формы

регистров налогового учета и порядок отражения в них аналитических данных

налогового учета, данных первичных учетных документов, разрабатываемых

налогоплательщиком самостоятельно. Налоговые и иные органы не вправе

устанавливать для налогоплательщиков обязательные формы документов налогового

учета.

Принципиальная

позиция создания налогового учета заключается в соблюдении требования

рациональности при создании учетной системы, согласно которому затраты на ее

постановку должны оправдывать себя эффектом от использования информации в целях

управления.

Вся

совокупность решаемых методом учетной политики для целей налогообложения

вопросов делится на методические и организационно-технические способы ведения

налогового учета.

Методические

способы ведения налогового учета - это, прежде всего, способы формирования

полной и достоверной информации для правильного исчисления налогов и сборов. [27,

с.68] Организационно-технические способы ведения налогового учета - это способы

организации самого технологического процесса, которые устанавливают:

-

организацию работы бухгалтерской службы в части налогового учета (или налоговой

службы и порядок ее взаимодействия с бухгалтерской службой);

-

состав, форму и способы формирования аналитических регистров налогового учета;

-

обеспечение информацией, необходимой для расчета налоговой базы, внутренних

пользователей и контролирующих органов;

-

организацию документооборота, порядок хранения документов налоговой четности и

регистров налогового учета.

В

соответствии с п. 12 ст. 167 НК РФ принятая организацией учетная политика для

целей налогообложения утверждается соответствующими приказами, распоряжениями

руководителя организации и применяется с 1 января соответствующего года.

Учетная политика для целей налогообложения, принятая организацией, является

обязательной для всех обособленных подразделений организации.

С

введением главы 25 НК РФ появились новые нормы, касающиеся порядка формирования

учетной политики для целей налогообложения. Статья 313 НК РФ устанавливает, что

система налогового учета организуется налогоплательщиком самостоятельно, исходя

из принципа последовательности применения норм и правил налогового учета, то

есть меняется последовательно от одного налогового периода к другому. Порядок

ведения налогового учета, как уже было отмечено выше, устанавливается

налогоплательщиком в учетной политике для целей налогообложения, Утверждаемой

соответствующим приказом руководителя. Кроме того, ст.313 НК РФ устанавливает

порядок изменения учетной политики для целей налогообложения. Согласно ст. 313

НК РФ изменение порядка учета отдельных хозяйственных операций и (или) объектов

в целях налогообложения может осуществляться в случаях:

1)

изменения законодательства;

2)

изменения применяемых методов учета. При этом решения о любых изменениях должны

отражаться в учетной политике для целей налогообложения и применяться с начала

нового налогового периода.

В

ст.313 НК РФ установлена возможность внесения дополнений в учетную политику для

целей налогообложения в случае, когда налогоплательщик начал осуществлять новые

виды деятельности. Он обязан определить и отразить в данной учетной политике

принципы и порядок отражения этих видов деятельности для целей налогообложения.

По всей видимости, внесение этих дополнений должно осуществляться по мере

возникновения новых видов деятельности.

Действующим

законодательством не предусмотрена обязательность представления учетной

политики организации для целей налогообложения и вносимых в нее изменений налоговым

органам. Не определены четко состав и структура учетной политики для целей

налогообложения. Поэтому налогоплательщик может самостоятельно принять решение

об утверждении единой учетной политики организации для целей налогообложения.

На

предприятии ЗАО «УРСД» составляется общая учетная политика для целей

бухгалтерского и налогового учета, в ней выделяются два самостоятельных раздела:

первый - по правилам ведения бухгалтерского учета, второй - по правилам ведения

налогового учета. Такой подход позволяет избежать дублирования положений, норм,

правил, способов, методов, применяемых в бухгалтерском и налоговом учете.

ПРИЛОЖЕНИЕ 2

В

учетной политике для целей налогообложения ЗАО «УРСД» отражается методика

определения величин, формирующих налоговую базу (методологические приемы и

способы налогового учета), и общий порядок ведения налогового учета

(организационно-технические способы ведения налогового учета). Одновременно

приложениями к учетной политике для целей налогообложения утверждаются формы

аналитических регистров налогового учета, которые предприятия разрабатывает

самостоятельно.

В

ряде статей гл.25 НК РФ содержится прямое указание на необходимость отражения в

учетной политике для целей налогообложения применяемых налогоплательщиком

методологических приемов и способов налогового учета (порядок признания доходов

и расходов, специальные коэффициенты, предельные величины расходов и др.) как

обязательных элементов учетной политики.

В

отдельном разделе учетной политики для целей налогообложения отражается порядок

организации налогового учета. Первичные учетные документы (включая справку

бухгалтера) являются подтверждением данных налогового учета. Налоговая база по

налогу на прибыль определяется на основе данных первичных документов,

сгруппированных в соответствии с порядком, установленным гл.25 Налогового

кодекса РФ.

В

соответствии со ст.9 Федерального закона «О бухгалтерском учете» все

хозяйственные операции, проводимые организацией, должны оформляться оправдательными

документами. Эти же документы являются первичными учетными документами, на

основании которых ведется также налоговый учет. Перечень аналитических

регистров налогового учета, применяемых организацией, приводится в виде

приложения к учетной политике организации для целей налогообложения. Статьи 313

и 314 НК РФ определяют два возможных способа обобщения информации для целей

налогообложения:

1)

налогоплательщик дополняет применяемые регистры бухгалтерского учета, если в

них содержится недостаточно информации для определения налоговой базы в соответствии

с требованиями гл.25 НК РФ, формируя тем самым регистры налогового учета;

2)

ведет самостоятельные регистры налогового учета. [22, с.135]

В

учетной политике для целей налогообложения следует также отразить применяемый

налогоплательщиком способ ведения аналитических регистров налогового учета: с

использованием компьютерных программ или ручным способом.

Учетная

политика ЗАО «УРСД» для целей налогообложения содержит следующие основные

положения. В соответствии с учетной политикой ЗАО «УРСД» на 2005 год налоговый

учет на предприятии осуществляется налоговым отделом бухгалтерии предприятия.

В

ЗАО «УРСД» для подтверждения данных налогового учета применяются первичные

учетные документы, оформленные в соответствии с законодательством РФ и перечнем

применяемых в организации форм первичных учетных документов. Для признания доходов

и расходов и целях исчисления налога на прибыль применяется метод начисления.

При

определении размера материальных расходов при списании сырья и материалов,

используемых при производстве продукции для всех видов (групп) сырья и

материалов применяется метод оценки по средней себестоимости. Начисление

амортизации по амортизируемому имуществу производится линейным методом в

порядке, установленном ст. 259 НК РФ. В отношении группы основных средств,

используемых для работы в условиях агрессивной среды и повышенной сменности, к

основной норме амортизации применяется коэффициент 2. Перечень таких основных

средств приведен в Приложении к приказу об учетной политике для целей налогообложения.

ЗАО

«УРСД» в соответствии со ст. 266 и 267 НК РФ создает резервы по сомнительным

долгам и резерв по гарантийному ремонту и гарантийному обслуживанию. При

реализации или ином выбытии ценных бумаг оценка стоимости выбывших ценных бумаг

определяется по себестоимости первых по времени приобретений (ФИФО). Уплата

авансовых платежей по налогу на прибыль производится исходя из одной трети

фактически уплаченного квартального авансового платежа за квартал,

предшествующий кварталу, в котором производится уплата ежемесячных авансовых

платежей.

Таким

образом, учетная политика предприятия сформирована в соответствии с Положением

по бухгалтерскому учету «Учетная политика предприятия».

Рассмотрим

систему документооборота в организации. В процессе работы бухгалтерии приходится

иметь дело с различными видами документов: нормативно-правовыми,

организационно-правовыми, информационно-справочными, расчетно-денежными и иными

первичными документами, отражающими факты хозяйственной деятельности.

Схема

внутреннего документооборота организации в части организации учета.

Руководитель издает приказы, определяющие деятельность бухгалтерии и комиссий

предприятия. Бухгалтерия руководствуется приказами руководителя, а также актами

и иными документами, поступающими из комиссий.

Внутренние

документы необходимы для правильной организации бухгалтерского и налогового

учета.

Серьезной

проблемой для организации, влияющей на принятие управленческих решений,

формирование финансовых результатов и формирование налогооблагаемых баз,

является неравномерность документационно-информационных потоков и отсутствие

рациональной организации, документооборота. [21, с.38]

График

документооборота должен устанавливать в организации рациональный

документооборот, способствовать улучшению всей учетной работы, усилению контрольных

функций бухгалтерского и налогового учета.

2.2.

Бухгалтерский учет НДС, порядок исчисления и уплаты налога

Плательщиками

налога на добавленную стоимость являются все предприятия и организации, вне

зависимости от видов деятельности, форм собственности, ведомственной принадлежности,

организационно-правовых форм, численности работающих и т.д., имеющие статус

юридических лиц, осуществляющих производственную и иную коммерческую

деятельность, и на которых в соответствии с налоговым законодательством возложена

обязанность уплачивать НДС.

Объектом

налогообложения названы следующие операции:

Прежде

всего, это обороты по реализации товаров, работ и услуг на территории

Российской Федерации. При этом предусмотрено и положение, когда предприятие

приобретает товар на стороне, а затем реализует его. Эта операция также

является оборотом и, соответственно, объектом налогообложения. Российское

налоговое законодательство применительно к НДС относит к реализации товаров,

работ и услуг и, соответственно, к облагаемому обороту также и передачу

товаров, выполнение работ или оказание услуг одного структурного подразделения

предприятия-налогоплательщика другому структурному подразделению этого же

предприятия, т. е. для собственного потребления, затраты по которым не принимаются

к вычету, в том числе через амортизационные отчисления при исчислении налога на

прибыль организации.

Ввоз

товаров на территорию России в соответствии с налоговым законодательством

приравнивается к реализации товаров, работ и услуг и подлежит обложению НДС.

Для

понимания сути объекта обложения НДС необходимо также установить, что

подразумевается под реализацией товаров, работ или услуг. Исходя из положений

налогового законодательства реализацией товаров, работ или услуг организацией

или предприятием является соответственно передача на возмездной основе (в том

числе обмен товарами, работами или услугами) права собственности на товары,

результатов выполненных работ одним лицом для другого лица, оказание услуг

одним лицом другому лицу, а в отдельных случаях, предусмотренных налоговым

законодательством, - и на безвозмездной основе.

Российское

налоговое законодательство признает объектом обложения НДС также и выполнение

строительно-монтажных работ для собственного потребления.

В

оборот, облагаемый НДС, в настоящее время включается значительно более широкий

круг доходов и финансовых ресурсов предприятий и организаций, чем это вытекает

из понятия «реализация» и «добавленная стоимость». [31, с.185] Расширенный

перечень финансовых ресурсов, включаемых в облагаемый НДС оборот, возник в

связи с необходимостью пресечения массовой практики уклонения

налогоплательщиков от выполнения своих налоговых обязательств перед

государством.

Являются

объектом обложения также получившие в настоящее время достаточно широкое распространение

бартерные сделки по товарам, работам и услугам, а также передача товаров, работ

и услуг другим предприятиям или физическим лицам, включая своих работников.

Суммы полученных авансовых и прочих платежей, поступающие в счет предстоящих

поставок товаров, работ или услуг, на счета в учреждения банков или в кассу, а

также суммы, полученные в порядке частичной оплаты за реализованные товары,

работы и услуги, также являются объектом обложения данным налогом.

При

этом законодательство определяет и те операции, которые не могут быть признаны

в целях налогообложения реализацией товаров, работ и услуг и, соответственно,

не могут служить объектом обложения НДС.

К

ним, в частности, относится передача на безвозмездной основе жилых домов,

детских садов, клубов, санаториев и других объектов социально-культурного и

жилищно-коммунального назначения, а также дорог, электрических сетей,

подстанций, газовых сетей, водозаборных сооружений и других подобных объектов

органам государственной власти и органам местного самоуправления.

Передача

имущества государственных и муниципальных предприятий, выкупаемого в порядке

приватизации, а также передача на безвозмездной основе объектов основных

средств органам государственной власти и местного самоуправления, бюджетным

учреждениям, государственным и муниципальным унитарным предприятиям также не

считается при исчислении и уплате НДС реализацией товаров и, соответственно, не

подлежит обложению налогом.

Не

признает Налоговый кодекс реализацией и выполнение работ, оказание услуг

органами государственной власти и органами местного самоуправления в случае,

если обязательность выполнения указанных работ или оказания услуг установлена

федеральным или региональным законодательством или актами органов местного

самоуправления.

Не

облагается налогом передача имущества, если она носит инвестиционный характер.

Примером такой передачи могут служить вклады уставный капитал других

организаций. НДС по вносимому имуществу, ранее принятый к вычету, должен быть

восстановлен в налоговом периоде, в котором осуществлена передача. Сумма

налога, которую необходимо восстановить по основным средствам и нематериальным

активам, определяется исходя из их остаточной стоимости. [30, с.284]

В

октябре 2005 года ЗАО «Уренгойремстройдобыча» передала в уставный капитал другой

организации основное средство первоначальной стоимостью 100000 руб. НДС в

размере 20000 руб. был принят к вычету. Остаточная стоимость основного средства

- 30000 руб. ЗАО «Уренгойремстройдобыча» платит НДС ежемесячно.

В

данном случае восстановлению подлежит сумма НДС в размере 6000 руб. (20000 руб.

х 30000 руб. : 100000 руб.). Эта сумма должна быть отражена в налоговой

декларации за октябрь 2005 года.

Для

определения размера НДС необходимо четко представлять порядок формирования

налоговой базы. Налоговая база для исчисления и уплаты НДС определяется в

зависимости от особенностей реализации произведенных налогоплательщиком или

приобретенных на стороне товаров, работ и услуг. При этом важно иметь в виду,

что в случае применения налогоплательщиком при реализации, а также при

передаче, выполнении или оказании для собственных нужд товаров, работ или услуг

различных налоговых ставок налоговая база должна определяться отдельно по

каждому виду товаров, работ и услуг, облагаемых по разным ставкам.

При

реализации товаров, работ и услуг по срочным сделкам, т. е. таким сделкам,

которые предполагают поставку товаров, выполнение работ и оказание услуг по

истечении установленного договором или контрактом срока по указанной

непосредственно в этом договоре или контракте цене, налоговая база определяется

как стоимость этих товаров, работ и услуг, указанная непосредственно в договоре

или контракте, но не ниже их стоимости, исчисленной исходя из рыночных цен (с

учетом акцизов и без включения в них НДС и налога с продаж).

При

осуществлении налогоплательщиками предпринимательской деятельности в интересах

другого лица на основе договоров поручения, договоров комиссии или же агентских

договоров налоговая база представляет собой сумму дохода, полученную ими в виде

вознаграждений или любых других доходов при исполнении каждого из указанных

договоров.

При

выполнении строительно-монтажных работ для собственного потребления налоговая

база представляет собой стоимость выполненных работ, исчисленную исходя из всех

фактических расходов налогоплательщика на их выполнение. [30, с.293]

В

сентябре 2005 года ЗАО «Уренгойремстройдобыча» осуществляло ремонт собственной

базы отдыха. На базе отдыха было заменено 10 дверей по себестоимости 1500 руб.

за штуку. В августе того же года организация продавала эти двери покупателям по

3000 руб. (в том числе НДС - 458 руб.) за штуку. База отдыха оказывает услуги

бесплатно.

В

бухгалтерии сделаны такие проводки:

Дебет

29 Кредит 43 - 15000 руб. (1500 руб. х 10 шт.) - отпущены двери на ремонт базы

отдыха;

Дебет

91 -2 Кредит 29 - 15000 руб. - списаны затраты базы отдыха;

Дебет

91-2 Кредит 68 (субсчет «Расчеты по НДС»)

-

4576 руб. [(3000 руб. - 458 руб.) х 10 шт. х 18%] - начислен НДС.

При

реализации имущества, которое подлежит учету по стоимости, включая уплаченный

налог, налоговая база определяется как разница между ценой реализуемого

имущества (с учетом НДС и акцизов) и его остаточной стоимостью с учетом

переоценок.

В 2004

году организация ЗАО «Уренгойремстройдобыча» приобрела легковой автомобиль за

240000 руб. (в том числе НДС - 40 000руб.). В соответствии с действовавшим на

тот момент законодательством автомобиль был принят к учету по стоимости,

включающей НДС. В ноябре 2005 года автомобиль был продан за 100000 руб. (с

учетом НДС). Начисленная к тому времени амортизация составила 200000 руб.

Организация определяет выручку для целей налогообложения «по отгрузке» и платит

НДС ежемесячно.

Сумма

НДС, которую необходимо начислить:

[100000

руб. - (240000 руб. - 200000 руб.)] х 18 / 118 = 9153 руб.

В

бухгалтерии организации сделаны следующие проводки:

Дебет

01 (субсчет «выбытие основных средств») Кредит 01 (субсчет «Основные средства в

эксплуатации») - 240000 руб. - списана первоначальная стоимость автомобиля;

Дебет

02 Кредит 01 (субсчет «Выбытие основных средств») - 200000 руб. - списана сумма

начисленной амортизации;

Дебет

91-2 Кредит 01 (субсчет «Выбытие основных средств») - 40000 руб. (240000 руб. -

200000 руб.) - списана остаточная стоимость автомобиля;

Дебет

62 Кредит 91-1 - 100000 руб. - отражена выручка от реализации автомобиля;

Дебет

91-2 Кредит 68 (субсчет «Расчеты по НДС») - 9153 руб. - начислен НДС;

Дебет

91-9 Кредит 99 - 50847 руб. (100000 руб. - 40000 руб. - 9153 руб.) - отражена

прибыль от реализации автомобиля.

Особый

порядок определения налоговой базы установлен при ввозе товаров на российскую

таможенную территорию. Общее правило гласит, что в этом случае налоговая база

определяется как сумма следующих величин:

- таможенная

стоимость этих товаров;

- подлежащая

уплате таможенная пошлина;

- подлежащие

уплате акцизы.

Включаются

в налоговую базу также суммы авансовых или других платежей, полученных в счет

предстоящих поставок товаров, выполнения работ или оказания услуг. Но это

положение не распространяется на авансовые или другие платежи, полученные в

счет предстоящих поставок товаров, облагаемых по ставке 0 процентов,

длительность производственного цикла изготовления которых составляет свыше

шести месяцев. [30, с.301]

В

ноябре 2005 года ЗАО «Уренгойремстройдобыча» получила 100-процентный аванс в

размере 120000 руб. в счет предстоящего выполнения работ, облагаемых НДС по

ставке 18%. Себестоимость работ - 80000 руб. В декабре того же года работы были

выполнены.

В

бухгалтерском учете организации сделаны следующие проводки:

- в

ноябре 2005 года:

Дебет

51 Кредит 62 (субсчет «Авансы полученные») - 120000 руб. - отражена сумма

полученного аванса;

Дебет

62 (субсчет «Авансы полученные») Кредит 68 (субсчет «Расчеты по НДС») - 18305

руб. (120000 руб. х 18 / 118) - начислен НДС, подлежащий уплате в бюджет с

суммы полученного аванса.

- в

декабре 2005 года:

Дебет

62 Кредит 90-1 - 120000 руб. - отражена выручка от выполнения работ;

Дебет

90-2 Кредит 43 - 80000 руб. - списана себестоимость выполненных работ;

Дебет

90-3 Кредит 68 (субсчет «Расчеты по НДС») - 18305 руб. - начислен НДС,

подлежащий уплате в бюджет со стоимости выполненных работ;

Дебет

62 (субсчет «Авансы полученные») Кредит 62 - 120000 руб. - зачтен аванс,

полученный от покупателя;

Дебет

68 (субсчет «Расчеты по НДС») Кредит 62 (субсчет «Авансы полученные») - 18305

руб. - принят к вычету НДС, исчисленный с суммы полученного аванса;

Дебет

90-9 Кредит 99

-

21695 руб. (120 000 руб. - 80000 руб. - 18305 руб.) - отражена прибыль от

выполнения работ.

Суммы,

полученные в виде процента или дисконта по облигациям и векселям, выданным в

счет оплаты за реализованные товары, работы и услуги процента по товарному

кредиту в части, превышающей размер процента, рассчитанного в соответствии со

ставкой рефинансирования Банка России, также увеличивают налоговую базу

налогоплательщика.

В

соответствии с принятым в Российской Федерации налоговым законодательством

обложение НДС производится по трем основным налоговым ставкам и двум расчетным

налоговым ставкам, применяемым к налоговой базе.

Впервые

в российской налоговой практике при налогообложении НДС введена ставка в

размере 0 процентов. Она применяется, в частности, при реализации товаров,

экспортируемых за пределы России, при условии их фактического вывоза за пределы