Дипломная работа: Анализ рентабельности предприятия трикотажной фирмы "Виктория" и ее влияние на конкурентноспособность

Дипломная работа: Анализ рентабельности предприятия трикотажной фирмы "Виктория" и ее влияние на конкурентноспособность

Содержание

|

Введение

1. Анализ рентабельности и ее влияние на конкурентоспособность

предприятия

1.1 Рентабельность и факторы, влияющие

на уровень ее повышения

1.2 Порог рентабельности. Анализ

рентабельности по системе директ-костинг

1.3 Методика подсчета резервов

увеличения суммы прибыли и рентабельности

1.4 Взаимосвязь рентабельности и

конкурентоспособности предприятия

2. Анализ

рентабельности предприятия на примере Биробиджанской промышленно-торговой

трикотажной фирмы «Виктория»

2.1 Краткая

характеристика предприятия

2.2 Анализ

рентабельности ОАО «Виктория»

3. Пути повышения

рентабельности в ОАО «Виктория»

3.1 Принципы

организации поиска и использования выявленных резервов

3.2 Предложения по

повышению рентабельности на основе выявленных резервов

3.2.1 Проведение

рекламной акции с целью расширения рынка сбыта продукции ОАО «Виктория»

3.2.2 Замена морально

и физически устаревшего оборудования с целью увеличения выпуска продукции и

снижения доли переменных затрат в себестоимости

3.2.3 Приобретение

оборудования в форме финансового лизинга

3.2.4 Сдача в аренду

неиспользуемых основных фондов

Заключение

Список литературы

Приложение

|

|

Введение

Рыночная экономика в

Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и

конкуренция как основной механизм регулирования хозяйственного процесса. Рыночная экономика по своей сущности является

средством, стимулирующим рост производительности труда и всемерное повышение

эффективности производства.

В рыночной

экономике предприятия выступают, как самостоятельные и равноправные субъекты

экономической деятельности и зависят, только от результатов своей экономической

деятельности.

То, как предприятие будет

действовать на рынке и каковы будут результаты его деятельности, зависит не

только от технических условий производства, но и от того, кто принимает

решение, какую ответственность несет и какие цели преследует.

Рыночная экономика

требует от предприятия повышения эффективности производства,

конкурентоспособности продукции и услуг на основе внедрения достижений

научно-технического прогресса, эффективных форм хозяйствования и управления

производством, преодоления бесхозяйственности, активизации предпринимательства,

инициативы и т.д.

Важная роль в

реализации этой задачи отводится анализу финансово-хозяйственной деятельности

предприятий. С его помощью вырабатываются стратегия и тактика развития

предприятия, обосновываются планы и управленческие решения, осуществляется

контроль за их выполнением, выявляются резервы повышения эффективности

производства, оцениваются результаты деятельности предприятия, его

подразделений и работников. Квалифицированный экономист, финансист, бухгалтер,

аудитор должен хорошо знать не только общие закономерности и тенденции развития

экономики в условиях перехода к рыночным отношениям, но и тонко понимать

проявления общих, специфических и частных экономических законов в практике

своего предприятия, своевременно замечать тенденции и возможности повышения

эффективности производства. Он должен владеть современными методами

экономических исследований, методикой системного, комплексного экономического

анализа, мастерством точного, своевременного, всестороннего анализа результатов

хозяйственной деятельности.

Экономический

анализ хозяйственной деятельности в условиях рыночной экономики все более

приобретает характер системного анализа.

Содержание анализа

вытекает из функций. Одной из таких функций являться - изучение характера

действия экономических законов, установление закономерностей и тенденций

экономических явлений и процессов в конкретных условиях предприятия. Следующая

функция анализа - контроль за выполнением планов и управленческих решений, за

экономным использованием ресурсов. Центральная функция анализа - поиск резервов

повышения эффективности производства на основе изучения передового опыта и

достижений науки и практики. Еще одна функция анализа - оценка результатов

деятельности предприятия по выполнению планов, достигнутому уровню развития

экономики, использованию имеющихся возможностей. И наконец - разработка

мероприятий по использованию выявленных резервов в процессе хозяйственной

деятельности.

Обобщающим результативным показателем

производственно-финансовой деятельности промышленного предприятия и источником

финансовых накоплений является прибыль. В экономической литературе приводится

много убедительных доказательств важной роли прибыли как показателя, который

выражает долгосрочные цели развития хозяйственной деятельности промышленного

предприятия, достигнутый эффект выступает стимулом к повышению результативности

работы, основой расширенного производства.

Однако для оценки эффективности работы промышленного

предприятия недостаточно использовать только показатель прибыли. Необходимо

сопоставлять прибыль и производственные фонды, с помощью которых она создана.

Таким показателям является рентабельность. Показатель рентабельности

взаимосвязан со всеми показателями эффективности производства, в частности, с

себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости

капитала. Поэтому рентабельность можно назвать инструментом управления

эффективностью предприятия.

Исходя из вышеизложенного, актуальность выбранной

темы дипломной работы «Анализ рентабельности предприятия и ее влияние на

конкурентноспособность» обусловлена необходимостью развития предприятия в

условиях рыночной экономики и важностью данной проблемы для страны в целом.

Цель данной

работы заключается в определении роли рентабельности в анализе финансового

состояния предприятия, влиянии ее на эффективность производственной

деятельности предприятия.

Объектом

исследования является ОАО «Биробиджанская промышленно-торговая трикотажная

фирма «Виктория»

Исходя из

цели дипломной работы ставились и решались следующие задачи:

1.

Рассмотрены такие теоретические вопросы как изучение сущности и значения

показателей рентабельности в анализе финансового состояния предприятия;

2. Проведен

анализ рентабельности предприятия и рассмотрены факторы, влияющие на изменение

ее уровня.

3.

Рассмотрены теоретические и практические меры использования выявленных

резервов.

В процессе

подготовки работы использовались материалы бухгалтерской и статистической

отчётности предприятия, нормативные правовые акты, научные труды авторов

Савицкой Г.В., Абрютиной М.С., Ковалева В.В., Волковой О.Н., Ковалевой А.М.,

Кравченко А.И., Крейниной М.Н. Шеремета А.Д., Сайфулин Р.С., Баканова М.И. и др

1. Анализ рентабельности и ее влияние на конкурентоспособность

предприятий

1.1

Рентабельность

и факторы, влияющие на уровень ее повышения

Вся целесообразная деятельность человека, так или

иначе, связана с проблемой эффективности. В основе этого понятия лежит

ограниченность ресурсов, желание экономить время, получать как можно больше

продукции из доступных ресурсов.

Проблема эффективности - это всегда проблема выбора.

Выбор касается того, что производить, какие виды продукции, каким способом, как

их распределить и какой объем ресурсов использовать для текущего и будущего

потребления.

Уровень эффективности оказывает влияние на решение

целого ряда социальных и экономических задач, таких как быстрый экономический

рост, повышение уровня жизни населения, снижение инфляции, улучшение условий

труда и отдыха.

Важнейшими показателями конечных результатов и

совокупной эффективности производства в условиях рыночной экономики являются

прибыль и рентабельность (прибыльность). Управление рентабельностью

(планирование, обоснование и анализ-контроль) находятся в центре экономической

деятельности предприятий, работающих на рынок. Уровень рентабельности зависит

прежде всего от величины прибыли и размера затрат и применяемых ресурсов.

Прибыль в условиях рынка - это конечная цель

и движущий мотив производства на предприятии.

Оптимальным дополнением к показателю прибыли явилось бы выделение, в том числе

удельного веса увеличения прибыли, полученной за счет снижения себестоимости.

Следует также отметить, что по мере формирования цивилизованных рыночных

отношений у предприятия останется лишь один путь увеличения прибыли -

увеличение объема выпуска продукции, снижение затрат на ее производство.

Прибыль – это часть

чистого дохода, созданного в процессе производства и реализованного в сфере

обращения, который непосредственно получают предприятия. Только после продажи

продукции чистый доход принимает форму прибыли.

При оценке величины

прибыли различают валовую (балансовую) прибыль, прибыль от реализации

продукции, чистую (расчетную) прибыль. Прежде чем приступить к рассмотрению

вопросов анализа рентабельности следует дать понятия основных терминов и

определений.

Валовой объем реализации

(валовой доход) — это стоимость отгруженной продукции и выполненных

работ, включая налоги и прочие платежи.

Чистый объем реализации

— это валовой объем реализации за вычетом косвенных налогов и сборов,

включенных в продажную цену товара (Ф 2. стр. 010). Чистый объем реализации

называют иначе выручкой от реализации или чистым доходом.

Валовая (балансовая) прибыль — это разность

между чистым объемом реализации и себестоимостью реализованной продукции,

включая коммерческие и управленческие расходы (Ф2. стр. 050). Иными словами,

валовая (балансовая) прибыль определяется по результатам всей производственно-

хозяйственной деятельности на основе баланса доходов и расходов как

алгебраическая сумма прибыли от реализации продукции основной деятельности;

прибыли (убытков) от прочей реализации товаров и услуг, продукции подсобного

сельского хозяйства, реализации излишних товарно-материальных ценностей, а

также реализации работ и услуг непромышленного характера (автотранспорта,

лесозаготовок, реализации на сторону электроэнергии и др); прибыли (убытков) от

внереализационных операций - штрафы, пени, неустойки, убытки от списания безнадежных

долгов, стихийных бедствий и т. п.; доходы от реализации ценных бумаг (акций,

облигаций).

Прибыль от реализации

продукции рассчитывается как разность между величиной реализованной продукции в

действующих оптовых ценах и затратами на ее производство и реализацию,

включаемыми в себестоимость.

Чистая прибыль —

это разность между валовой балансовой прибылью и налогом на прибыль (Ф2 стр.050

— Ф2 стр.150). Более точное значение чистой прибыли получается, если из

балансовой прибыли вычесть не только сумму налога на прибыль, но и другие

платежи в бюджет за счет чистой прибыли (выделение таких платежей в формах

финансовой отчетности не предусмотрено, поэтому эту информацию следует получать

из оборотно-сальдового баланса предприятия при условии, что такие платежи

собираются на отдельном субсчете).

Для оценки эффективности

работы промышленного предприятия недостаточно использовать только показатель

прибыли.

Комплексным, интегральным

показателем экономической эффективности производственно-хозяйственной

деятельности предприятия выступает рентабельность. Если предприятие получает

прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в

экономических расчетах, характеризуют относительную прибыльность.

Результативность и

экономическая целесообразность функционирования предприятия могут оцениваться с

помощью абсолютных и относительных показателей.

Абсолютные показатели

позволяют проанализировать динамику различных показателей прибыли за ряд лет.

При этом следует отметить, что для получения более объективных результатов

следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели

меньше подвержены влиянию инфляции т.к. представляют собой различные

соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме

прибыли не всегда можно судить об уровне доходности предприятия, так как на ее

размер влияет не только качество работы, но и масштабы деятельности. Поэтому

для характеристики эффективности работы предприятия наряду с абсолютной суммой

прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики

наиболее целесообразно рассматривать относительно других временных периодов.

Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их

изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей

рентабельности продукции, характеризующих уровень прибыльности (убыточности) её

производства. Показатели рентабельности являются относительными характеристиками

финансовых результатов и эффективности деятельности предприятия. Они

характеризуют относительную доходность предприятия, измеряемую в процентах к

затратам средств или капитала с различных позиций.

Так как показатели рентабельности – это важнейшие

характеристики фактической среды формирования прибыли и дохода предприятий, то

по этой причине они являются обязательными элементами сравнительного анализа и

оценки финансового состояния предприятия. При анализе производства показатели

рентабельности используются как инструмент инвестиционной политики и

ценообразования. Показатель рентабельности взаимосвязан со всеми показателями

эффективности производства, в частности, с себестоимостью продукции,

фондоемкостью продукции и скоростью оборачиваемости капитала.

Различают два вида рентабельности: рентабельность,

рассчитанная на основе валовой (балансовой) прибыли, и рентабельность,

рассчитанная на основе чистой прибыли.

На величину рентабельности, рассчитанную по балансовой

прибыли, влияют: прирост прибыли, уровень использования основного капитала и нормируемых оборотных средств. В свою очередь на

прирост прибыли влияют увеличение объема производства продукции, снижение

себестоимости, рост оптовых цен, при повышении качества выпускаемой продукции.

На уровень использования основного капитала влияет стоимость основного

капитала, сокращение амортизационных отчислений, списание лишнего оборудования.

При расчете рентабельности по чистой прибыли

дополнительные факторы, влияющие на рост уровня рентабельности, обусловлены

снижением абсолютной величины налога.

Основными показателями рентабельности являются:

1). Рентабельность продукции и продаж

2). Рентабельность вложений предприятия

3). Рентабельность активов

4). Рентабельность производства

5). Общая рентабельность

Рентабельность продукции

показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя

является следствием роста цен при постоянных затратах на производство

реализованной продукции (работ, услуг) или снижения затрат на производство при

постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также

более быстрым ростом цен чем затрат.

Расчет выполняется по

формуле:

Р= П/З´100 = (Ц – С)/С = Ц/С - 1

где П – прибыль;

З – размер

текущих затрат или используемых ресурсов;

Ц –цена

единицы продукции;

С -

себестоимость

Рентабельность продаж

- это коэффициент (а при умножении на 100 – показатель рентабельности в

процентах) показывает, какую сумму прибыли от продаж получает предприятие с

каждого рубля проданной продукции.

Р = П/В х 100 = (Ц- С)/Ц,

где В – выручка от

реализации

Показатели рентабельности

продукции и продаж характеризуют важнейшую сторону деятельности предприятия –

реализацию основной продукции и позволяют оценить долю себестоимости в

продажах. Эти показатели связывают оперативную и стратегическую деятельность.

В реальной практике нет какого-либо стандарта на данные показатели. Однако они

могут быть использованы для сравнения с показателями в среднем по отрасли и с

предприятиями конкурентами.

Рентабельность вложений

предприятия - это следующий показатель рентабельности, который показывает эффективность

использования всего имущества предприятия.

Среди показателей

рентабельности вложений предприятия выделяют 5 основных:

1.Общая

рентабельность вложений, показывающая какая часть балансовой прибыли приходится

на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений

по чистой прибыли;

3.Рентабельность

собственных средств, позволяющих установить зависимость между величиной

инвестируемых собственных ресурсов и размером прибыли, полученной от их

использования. Рентабельность собственного капитала рассчитывается по формуле:

Р = Пх100/Среднегодовая

стоимость собственного капитала, или

Р = Рпр. х Оа х Т,

Где Рпр – рентабельность

продаж – маржа (отношение прибыли от продаж к объему продаж);

Оа – оборачиваемость

активов;

Т – отношение активов к

собственному капиталу (финансовый леверидж)

Рентабельность

собственного капитала называют еще рентабельностью чистого или акционерного

капитала. Этот показатель отражает, как вознаграждаются акционеры в течение

года. На показатель рентабельности собственного капитала обращают внимание все:

аналитики, кредиторы, руководители, акционеры. Важно добиваться положительной

динамики этого коэффициента.

4.Рентабельность долгосрочных

финансовых вложений, показывающая эффективность вложений предприятия в

деятельность других организаций.

5.Рентабельность

перманентного капитала. Показывает эффективность

использования капитала, вложенного в деятельность данного предприятия на

длительный срок.

Для оценки эффективности

капитальных вложений (инвестиций) в расширенное воспроизводство

производственных фондов и новую технику рассчитываются показатели

рентабельности инвестиций (капитальных вложений)- (Ри) и срока их окупаемости

(Т):

Ри = DП/Кв; Т = Кв/DП,

где DП – годовой прирост чистой

прибыли в результате реализации капитальных вложений,

Кв – капитальные вложения

в соответствующие технические и организационные мероприятия.

Рентабельность

капитальных вложений характеризует размер прироста чистой прибыли на 1 рубль

капитальных вложений в мероприятие, срок окупаемости – период времени, в

течение которого капитальные вложения компенсируются, перекроются годовым

приростом чистой прибыли. Коэффициент рентабельности капитальных вложений в

целях обоснования их экономической целесообразности сопоставляется с банковским

процентом по долгосрочным депозитам.

Рентабельность активов -

это один из важнейших комплексных показателей, позволяющих оценить результаты

основной деятельности предприятия. Он исчисляется по следующей формуле:

Р = П/ средняя сумма

активов х 100.

Для оценки влияния

различных факторов на рентабельность активов можно использовать другую формулу:

Р = (Рентабельность

продаж х Оборачиваемость активов) х 100 или,

Р = (Прибыль/

выручка)(Выручка/средняя сумма активов)

В данном случае средняя

сумма активов представляет совокупный капитал предприятия.

Указанный коэффициент

должен быть одним из основных инструментов руководителя в управлении

предприятием. Он не только является главным показателем эффективности

деятельности предприятия, но и объединяет весь набор элементов, которые отражают

различные стороны работы предприятия (оперативную, финансовую и др.). При

анализе взаимосвязей показателей рентабельности необходимо выделять те

элементы, которые оказывают наиболее сильное негативное влияние, и

сосредоточить все внимание на них.

Рентабельность

производства исчисляется по следующей формуле:

Р = (Прибыль +

Амортизация)/ Активы

В данном случае

учитывается, что для финансирования развития хозяйственной деятельности

используется не только чистая прибыль, но и средства от начисленной амортизации.

Этот показатель оценивает возможности организации по финансированию развития за

счет собственных средств, эффективность использования активов.

Общая рентабельность отражает

эффективность использования имеющихся в распоряжении предприятия производственных

фондов, имущества, собственного и заемного капитала. Этот показатель

определяется как:

Р =

(П´100)/(ОПФ+НОС),

где ОПФ – среднегодовая стоимость основных

производственных фондов;

НОС – среднегодовые остатки нормируемых оборотных

средств.

Отношение фонда к материальным и

приравненным к ним затратам отражает доходность предприятия. По иному, говоря,

уровень общей рентабельности, то есть индикатор, отражающий прирост всего

вложенного капитала (активов), равняется прибыли до начисления процентов * 100

и деленной на активы.

Р = П х 100/Активы

Уровень общей

рентабельности - это ключевой индикатор при анализе рентабельности предприятия.

Но если требуется точнее определить развитие организации, исходя из уровня ее

общей рентабельности, необходимо вычислить дополнительно еще два ключевых

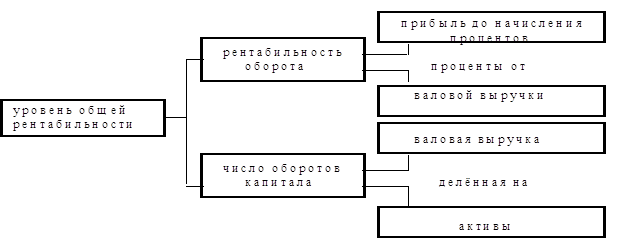

индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота

отражает зависимость между валовой выручкой (оборотом) предприятия и его

издержками и исчисляется по формуле:

Рент.

ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по

сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота)

предприятия к величине его капитала и исчисляется по формуле: Число ОБ.

Капитала = Валовая Выручка / Активы

Чем выше валовая выручка

фирмы, тем больше число оборотов ее капитала. В итоге следует, что

Уровень Общей Рент. =

Рент ОБ. * Число ОБ. Капитала

Связь между тремя ключевыми индикаторами

представлена в следующей схеме:

Рисунок 1. Уровень общей

рентабельности

Показатели рентабельности

и доходности имеют общую экономическую характеристику, они отражают конечную

эффективность работы предприятия и выпускаемой им продукции. Главным из

показателей уровня рентабельности является отношение общей суммы прибыли к

производственным фондам.

Существует много

факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы

можно подразделить на внутренние и внешние. Внешние - это факторы, не зависящие

от усилий данного коллектива, например изменение цен на материалы, продукцию,

тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем

масштабе и сильно воздействуют на обобщающие показатели производственно -

хозяйственной деятельности предприятий. К внутренним можно отнести изменение

ассортимента, цены и т.д. Структурные сдвиги в ассортименте продукции

существенно влияют на величину реализованной продукции, себестоимость и

рентабельность производства.

Задача экономического

анализа по рентабельности - выявить влияние внешних факторов, определить сумму

прибыли, полученную в результате действия основных внутренних факторов,

отражающих трудовые вложения работников и эффективность использования

производственных ресурсов.

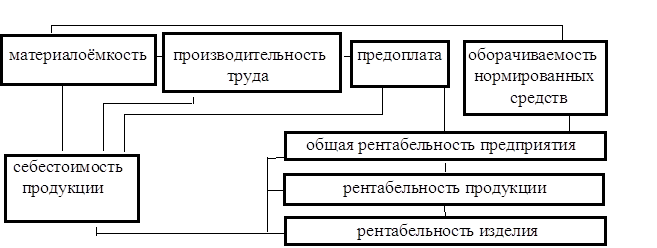

Показатели рентабельности

(доходности) являются общеэкономическими. Они отражают конечный финансовый

результат и отражаются в бухгалтерском балансе и отчетности о прибылях и

убытках, о реализации, о доходе и рентабельности. Рентабельность можно

рассматривать как результат воздействия технико-экономических факторов, а

значит как объекты технико-экономического анализа, основная цель которого

выявить количественную зависимость конечных финансовых результатов

производственно-хозяйственной деятельности от основных технико-экономических

факторов. Рентабельность является результатом производственного процесса, она

формируется под влиянием факторов, связанных с повышением эффективности

оборотных средств, снижением себестоимости и повышением рентабельности продукции

и отдельных изделий.

Рисунок 2. Факторы,

влияющие на показатель рентабельности

Общую рентабельность

предприятия необходимо рассматривать как функцию ряда количественных

показателей - факторов: структуры и фондоотдачи основных производственных

фондов, оборачиваемости нормируемых оборотных средств, рентабельности

реализованной продукции. Это 2-й подход к анализу рентабельности предприятия.

Для такого анализа используют модифицированную формулу расчета показателя общей

рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К ,

Где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к

объему реализованной продукции;

У - удельный вес активной части в

общей стоимости основных производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной

части основных производственных фондов;

К - коэффициент оборачиваемости

нормированных средств.

Как следует из всего

вышесказанного, объем реализации и величина прибыли, уровень рентабельности

зависят от производственной, снабженческой, сбытовой и коммерческой

деятельности предприятия, то есть характеризуют все стороны хозяйствования.

Поэтому основными задачами анализа финансовых результатов деятельности

являются:

- систематический

контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как

объективных, так и субъективных факторов на объем реализации продукции и

финансовые результаты;

- выявление резервов

увеличения объема реализации продукции и суммы прибыли;

- оценка работы

предприятия по использованию возможностей увеличения объема реализации

продукции, прибыли и рентабельности;

- разработка мероприятий

по использованию резервов.

1.2

Порог рентабельности. Анализ рентабельности по системе директ-костинг

Существует

определенное взаимовлияние и взаимозависимость между затратами, объемом

производства и прибыли. Известно, что при соблюдении всех прочих равных условий

темпы роста прибыли всегда опережают темпы роста реализации продукции. При

росте объема реализации продукции доля постоянных затрат в структуре

себестоимости продукции снижается и появляется «эффект дополнительной прибыли».

Анализ

безубыточности (анализ

соотношения «затраты — объем производства — прибыль», CVP-анализ) в настоящее

время широко используется для определения:

• критического объема производства для

безубыточной работы;

• зависимости финансового результата

от изменений одного из элементов соотношения;

• запаса финансовой прочности

предприятия;

• оценки производственного риска;

• целесообразности собственного

производства или закупки;

• минимальной договорной цены на

определенный период;

• планирования прибыли и т. д.

Анализ безубыточности

основан на ряде допущений. Во-первых, затраты можно разделить на постоянные и

переменные. Ряд затрат предприятия может содержать как переменную, так и

постоянную части — так называемые смешанные затраты (к ним чаще всего относятся

расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования).

Смешанные затраты подлежат дифференциации на постоянную и переменную части.

Следует также учитывать, что сохранение постоянных издержек на одном уровне

возможно только в ограниченном диапазоне объемов производства.

Во-вторых, зависимость между объемом

реализованной продукции и переменными издержками линейная. В реальной жизни

переменные издержки могут изменяться в другой пропорции.

Известно, что соотношение переменных

издержек и объема производства зависит как от жизненного цикла изделия, так и

от инфляции, по-разному затрагивающей цены на покупаемое сырье, материалы,

заработную плату.

В-третьих, остается неизменным ассортимент

изделий.

В-четвертых, объем производства и реализации в

прогнозируемом периоде равны.

Данные

допущения соответствуют условиям массового производства с достаточно

непродолжительным производственным циклом, что дает возможность широкого

применения анализа безубыточности на таких предприятиях. Не могут опираться на

подобный анализ в финансовом планировании предприятия авиа-, судостроения,

производители уникальной продукции.

Основной

составной частью анализа безубыточности является определение «точки

безубыточности» («порога рентабельности», «мертвой точки»).

Точка

безубыточности — это

такой объем реализации, при котором выручка покрывает все издержки предприятия,

связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в

модели линейной зависимости точка безубыточности может быть одна, в то время

как на практике функция затрат носит нелинейный характер и может пересекать

линию объемов производства в нескольких местах. Поэтому анализ должен точно

очерчивать границы роста объемов производства, когда допущения линейного

характера зависимости оправданы производственными условиями.

Минимальный объем

реализации Qmin покрывающий затраты на производство

и реализацию (EBIT == 0), т. е. точку безубыточности, в единицах продукции

определяют:

Qmin

= F/(P-a) , шт.

или в денежном выражении:

Bmin=F/(1-b)

где Q — количество единиц продукции;

Р —

цена единицы продукции;

F—расходы постоянные;

V—

расходы переменные;

а —

величина переменных затрат в цене единицы продукции;

b — доля переменных затрат в базовой

выручке.

Величина

прибыли при запланированных объемах производства и реализации будет равна:

EBIT=PQ – F - a * Q,

где EBIT — прибыль до уплаты процентов и

налогов.

Необходимо

также раскрыть содержание такого термина, как запас финансовой прочности и

определить порядок расчета его величины.

Запас

финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции,

не неся при этом убытков. В абсолютном выражении расчет представляет разницу

между запланированным объемом реализации и точкой безубыточности.

1. В

абсолютном выражении:

Зфин

= Qплан – Qmin

2. В

относительном выражении:

Зфин

= (Qплан – Qmin) / Qплан

Показатель

финансовой прочности, рассчитанный в относительном выражении как доля от

прогнозируемого объема реализации, используется для оценки производственного

риска, т. е. потерь, связанных со структурой затрат на производство.

3. В

стоимостном выражении:

Зфин

= Qплан * Р – Qmin* Р

где Р

— цена изделия.

Чем

выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Полная и всесторонняя

оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому

в западном финансовом менеджменте разработаны многочисленные методы,

позволяющие с помощью математического метода просчитать последствия

предпринимаемых мер.

Помимо

рассмотренного математического метода анализа безубыточности и финансовой

прочности рекомендуется рассмотреть маржинальный метод, в основе которого лежит

маржинальная прибыль.

В

последнее время большой интерес вызывает методика анализа прибыли, которая

базируется на делении производственных и сбытовых затрат на переменные и

постоянные и категории маржинального дохода. Эта методика широко применяется в

странах с развитыми рыночными отношениями. Она позволяет изучить зависимость

прибыли от небольшого круга наиболее важных факторов и на основе этого

управлять процессом формирования ее величины. В отличие от методики анализа

прибыли, которая применяется на отечественных предприятиях, система

директ-костинг позволяет более полно учитывать взаимосвязи между показателями и

точнее измерять влияние факторов.

Маржинальная

прибыль представляет собой превышение выручки над величиной переменных затрат

на производство и реализацию продукции, работ, услуг.

Маржинальный подход лежит в основе управленческих

решений, связанных с ассортиментной политикой, с продвижением продукции на

рынок, ценообразованием и рядом других задач повышения конкурентоспособности

производимой продукции. Доля маржинальной прибыли в цене единицы продукции

является постоянной величиной, и предпочтение отдается тому виду продукции,

который обеспечивает наибольшее значение маржинальной прибыли. Снижение

показателей маржинальной прибыли вызывает необходимость дополнительного

производства и реализации продукции или пересмотра ассортиментной политики.

Удельная

маржинальная прибыль (GMgm) — производный показатель, который

характеризует величину маржинальной прибыли в цене единицы продукции:

GMgm = р - а,

где GMgm — удельная маржинальная прибыль;

Р — цена единицы продукции;

а — переменные затраты в единице

продукции.

Коэффициент

маржинальной прибыли —

это отношение маржинальной прибыли к выручке от реализации. Он показывает,

какая доля выручки от реализации используется на покрытие постоянных затрат в

формирование прибыли.

Коэффициент

маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от

реализации (S):

KGM = GM/S.

Алгоритм

расчета влияния факторов на изменение уровня рентабельности издержек, продаж,

инвестируемого капитала по системе директ-костинг будет выглядеть следующим

образом:

1).

Рентабельность по каждому виду продукции

Ri = Пi/Зi = (Кi(Цi – Vi) – Нi / Кi х Vi + Нi, где

К –

объем реализованной продукции;

Ц –

цена;

V-

сумма переменных

расходов;

Н - сумма постоянных затрат

Для

анализа рентабельности издержек в целом по предприятию используем следующую

факторную модель:

R= П/З = ВР(Ду –

Н)/ S (К х V) + Н =

= S(Кобщ х Удi х Цi) х S(Удi(Цi-Vi)/Цi) – Н / S(Кобщ х Удi х Vi) + Н,

где

Удi – удельный вес каждого вида

продукции в общей сумме выручки;

Ду –

средняя доля маржинального дохода в выручке.

2).

Рентабельность продаж

R = П/ВР = (ВР х

Ду)/ВР - Н =

= (S(Кобщ х Удi х Цi) S (Удiх(Цi –Vi)/Цi) –Н) / S (Кобщ х Удi х Цi)

3)

Анализ рентабельности инвестируемого капитала производится по следующей

факторной модели:

R = БП/КL = ВР х Ду – Н + ВФР / S О /Коб =

= [S(Кобщ х Удi х Цi) х S(Удi (Цi– Vi) – Н + ВФР]/ [S(Rj,o [Удi х Vi) + Н]/ Коб,

где

БП – балансовая сумма прибыли;

КL – среднегодовая сумма инвестируемого

капитала;

S О

– сумма оборота (себестоимость реализованной продукции);

Коб –

коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой

сумме капитала);

ВФР –

внереализационные финансовые результаты.

Преимущество

рассмотренной методики анализа показателей рентабельности состоит в том, что

при ее использовании учитывается взаимосвязь элементов модели, в частности

объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление

влияния факторов и, как следствие, - более высокий уровень планирования и

прогнозирования финансовых результатов. Использование этого метода в финансовом

менеджменте отечественных предприятий позволит более эффективно управлять

процессом формирования финансовых результатов. Однако

это станет возможным только при условии организации планирования и учета

издержек предприятий по системе директ-костинг, т.е. их группировки на

постоянные и переменные.

1.3 Методика подсчета резервов увеличения суммы

прибыли и рентабельности

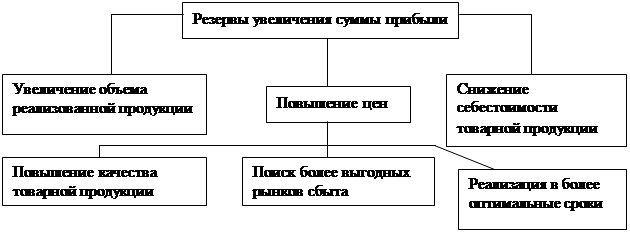

Резервы увеличения суммы прибыли определяются по

каждому виду товарной продукции. Основными их источниками является увеличение

объема реализации продукции, снижение ее себестоимости, повышение качества

товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

(Рисунок 3).

Рисунок 3. Схема подсчетов резервов увеличения

прибыли от реализации продукции

Для определения резервов роста прибыли по первому

источнику необходимо выявленный ранее резерв роста объема реализации продукции

умножить на фактическую прибыль в расчете на единицу продукции соответствующего

вида:

РПupn = Р VPПi х П

ед фi, , где

VРП –

объем реализации продукции.

Резервы увеличения прибыли за счет снижения

себестоимости товарной продукции и услуг подсчитывается следующим образом:

предварительно выявленный резерв снижения себестоимости каждого вида продукции

умножается на возможный объем ее продаж с учетом резервов его роста:

Р Пс = S(Р¯С (VРПф + РVРП)).

Существенным резервом роста прибыли является

улучшение качества товарной продукции. Он определяется следующим образом:

изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену

соответствующего сорта, результаты суммируются и полученное изменение средней

цены умножается на возможный объем реализации продукции:

Р П = S (DУдi х Цi) / 100(VРПфi + РVРП), где

Удi – удельный вес I-го вида

продукции в общем объеме реализации

Основным источником резервов повышения уровня

рентабельности продаж являются увеличение суммы прибыли от реализации продукции

(РП) и снижение себестоимости товарной продукции (Р¯С). Для подсчета резервов может быть использована

следующая формула:

РR =Rв –Rф = Пф + РП/ (VРПвi х

Свi) х 100 – Пф/Иф, где

Р R – резерв роста

рентабельности;

Rв –

рентабельность возможная;

Rф –

рентабельность фактическая;

Пф – фактическая сумма прибыли;

РП – резерв роста прибыли от

реализации продукции;

VРПв

– возможный объем реализации продукции с учетом выявленных резервов его роста;

Свi- возможный уровень себестоимости i-х

видов продукции с учетом выявленных резервов снижения;

Иф – фактическая сумма затрат по реализованной

продукции.

Резерв повышения уровня рентабельности инвестируемого

капитала может быть подсчитан по формуле:

РR = (БПф + РБП) / S Кф - Р¯ К + ДК х 100 – Rф, где

БП – балансовая сумма прибыли;

РБП – резерв увеличения

балансовой суммы прибыли;

SКф – фактическая среднегодовая сумма основного и оборотного капитала;

Р¯К – резерв сокращения суммы

капитала за счет ускорения его оборачиваемости;

ДК – дополнительная сумма основного и оборотного

капитала, необходимая для освоения резервов роста прибыли.

1.4. Взаимосвязь рентабельности и

конкурентоспособности предприятия

Конкуренция - основа рыночной экономики, мощный

стимул экономического роста, улучшения качества продукции, ускорения

научно-технического прогресса и снижения издержек производства и цен. Побуждая

предприятия снижать свои производственные затраты, приводя к ликвидации обременительных

для общества убыточных производств, конкуренция способствует интенсификации,

повышению эффективности общественного производства. Ориентируя

товаропроизводителя на потребности рынка, конкуренция создает возможности

наиболее широкого выбора товаров и услуг, наиболее полного удовлетворения

производственных запасов.

Одним из основополагающих принципов рыночной экономики

является свободная конкуренция товаропроизводителей.

Конкуренция – это борьба между производителями или

поставщиками, предприятиями, фирмами за наиболее выгодные условия производства

и сбыта в целях достижения лучших результатов своей предпринимательской

деятельности.

В соответствии с методами осуществления различают

ценовую и неценовую конкуренцию.

Неценовая конкуренция предполагает предложение товара

более высокого качества, с лучшими показателями надежности и сроком службы, с

более высокой производительностью, а также более широкого ассортимента. Особое

значение приобретают такие параметры продукции, как экологичность, энергоемкость,

эстетичность и безопасность. Все большую роль стали играть в конкурентной

борьбе надежность и репутация фирмы-производителя или поставщика товаров, ее

престижность. В последние годы неценовая конкуренция, связанная с

соперничеством за достижение наиболее высокого качества продукции, приобрела

доминирующую роль.

Ценовая конкуренция предполагает продажу товаров или

предложение услуг по более низким ценам, чем другие конкуренты. В условиях

цивилизованного рынка снижение цены происходит за счет либо снижения издержек

производства, либо уменьшения прибыли. Мелкие и средние фирмы, чтобы удержаться

на данном рынке, обычно претендуют лишь на небольшую долю прибыли. Крупные

монополии подчас вообще отказываются от получения прибыли, с тем чтобы с

помощью низких цен на соответствующий товар полностью вытеснить конкурентов с

рынка, в дальнейшем повысить цены и тем самым компенсировать понесенные убытки.

Такой метод конкурентной борьбы использовала в свое время американская компания

«Кока-Кола» при вторжении на рынки стран Латинской Америки, позже таким же

образом японские фирмы продвигали свои товары в США и страны Западной Европы.

В последнее время к ценовой конкуренции вновь возрос

интерес в развитых странах в связи с внедрением ресурсосберегающей техники и

экономии на издержках производства.

Отечественные предприятия, как правило, чаще всего

используют метод ценовой конкуренции. При этом главной задачей для предприятий

становится обоснование такой величины объема продаж продукции или доли рынка

для предприятия, при которой его производство обеспечит получение максимальной

прибыли.

Для решения этой задачи предприятию следует определить

оптимальную величину расходов на производство, и сбыт продукции для обеспечения

получения прибыли при сложившимся уровне цен на рынке, которого предприятие

может достичь для своей продукции. В свою очередь при оценке расходов

производства и сбыта продукции основное внимание надо направить на выявление

всех тех затрат, с которыми реально связаны производство и сбыт данной

продукции, а также на выявление и анализ тех статей затрат, величина которых

может измениться при изменении объемов выпуска (продаж) продукции в результате

изменения цен.

Ценовая стратегия должна быть согласована с главными

финансовыми целями предприятия, принятыми на ближайшее время и перспективу.

В соответствии с финансовым планом предприятие

определяет точку безубыточности (предел рентабельности), обосновывает

минимальный уровень прибыльности, необходимый при продаже каждого вида

продукции, величину вклада на покрытие и оценивает запас финансовой прочности.

При решении этих задач приоритетной является задача по обеспечению наибольшего

объема прибыльности и максимизации показателей рентабельности продаж, чистого

собственного капитала и рентабельности всех активов.

Каждое предприятие (которое уделяет внимание этим

вопросам) устанавливает на основе учета затрат три типа цен: предельные цены в

соответствии с величиной переменных затрат; затратные цены, которые

обеспечивают безубыточность продаж (соответствуют точке безубыточности);

плановые цены, устанавливаемые с учетом оценки состояния рынка.

Предельные цены покрывают только те затраты, которые

непосредственно связаны с производством продаваемого изделия. Продажа продукции

по цене, близкой к предельной, позволяет обеспечить полную загрузку

производственных мощностей предприятия при условии, что предприятие уже покрыло

все постоянные затраты и способно осуществить дополнительный выпуск продукции

без увеличения постоянных затрат.

Затратная цена обеспечивает полное покрытие расходов в

расчете на конкретный объем продаж (на уровне безубыточности) и не может быть

использована при других объемах продаж. Затратный метод ценообразования влечет

за собой опасность серьезных финансовых просчетов, так как себестоимость

изделия соответствует лишь определенному объему выпуска и продаж.

При установлении плановых цен очень часто предприятия

не принимают во внимание зависимость объема продаж от цены. Обычно на практике

используют два подхода к ценообразованию: ориентацию на потребителей (на основе

анализа поведения потребителей назначают максимальную цену, которую потребители

готовы заплатить) и ориентацию на конкурентов (на основе анализа цен на

аналогичную продукцию у конкурентов устанавливают свою цену в соответствии с

ранее определенной позицией своего товара на рынке – ценовое лидерство или

следование за конкурентами). Такой подход к ценообразованию называют рыночным,

так цена определяется рынком, а затраты предприятия должны окупаться не за счет

прибавления к ним определенной нормы прибыли, а за счет улучшения качества

продукции, увеличения объема продаж, снижения расходов и затрат, то есть за

счет интенсификации деятельности предприятия.

Предприятие должно рассчитывать величину прибыли и

рентабельность от производства единицы каждого вида продукции при существующей

цене, величину роста объема продаж каждого вида продукции, в случае снижения ее

цены (при этом необходимо учитывать, что рост объема выпуска продукции снижает

долю постоянных затрат, и влияет на снижение себестоимости единицы продукции),

а также предельное сокращение объема продаж продукции предприятия в случае

повышения ее цены.

2. Анализ

рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая

трикотажная фирма «Виктория»

2.1 Краткая характеристика предприятия

Организационно-правовая форма ОАО «Биробиджанская

промышленно-торговая трикотажная фирма «Виктория» - акционерное общество

открытого типа.

Учредительным документом ОАО «Виктория» является

устав, утвержденный учредителями

Высшим органом управления ОАО «Виктория» является

общее собрание акционеров. Руководство деятельностью предприятия осуществляет

Совет директоров (наблюдательный совет) из 7 человек. Исполнительным

коллегиальным органом, осуществляющим руководство текущей деятельностью АОО,

является правление, состоящее из 12 человек.

ОАО «Биробиджанская промышленно-торговая трикотажная

фирма «Виктория» ведет свою историю с 1967 года, когда государственной

комиссией были приняты в эксплуатацию мощности по производству чулочно-носочных

и трикотажных изделий.

В 1993 году чулочно-трикотажная фабрика была

преобразовано в акционерное общество открытого типа.

Основной вид деятельности предприятия на протяжении

уже 36 лет остается неизменным – это выпуск чулочно-насочных изделий, бельевого

и верхнего трикотажа.

В состав предприятия входят два основных производства:

чулочное и бельевое, объединяющее шесть основных цехов: два вязальных, два

красильно-отделочных, кеттельно-статечный, закройно-швейный.

На предприятии установлено более 900 единиц основного

кругловязального и чулочно-вязального оборудования, 82 единицы отделочного

оборудования и 281 единица раскройно-швейного оборудования различных марок,

классов, систем и диаметров. Процент износа производственного оборудования по

состоянию на 01.01.2004 года составил 67,3%.

Предприятие перерабатывает в год более 700 тонн

различных видов сырья: хлопчатобумажную полиамидную и полиэфирную нить, нить

вискозную. Освоен выпуск изделий из полиамидной и хлопчатобумажной нити с

вложением эластана (высокоэластичной нитью, аналогом лайкры). Сырье

поставляется из г.Иваново и г.Москвы.

Ассортимент изделий, выпускаемых предприятием,

охватывает все возрастные группы и размерроста и насчитывает более 40

наименований, широкой цветовой гаммы: чулки женские и детские, носки, колготки

детские и женские; нижнее белье, сорочки и пижамы, ползунки и распашонки;

джемпера, брюки детские и мужские и т.д.

Продукция предприятия известна широкому кругу

потребителей Бурятии, Читинской, Амурской, Магаданской, Сахалинской областей;

Хабаровского, Приморского краев; Якутии. Для расширения рынка сбыта и

увеличения объема реализации продукции в г.Биробиджане открыты два фирменных

магазина.

На предприятии действует накопительная система скидок

на продукцию предприятия, отпускаемую со склада готовой продукции за наличный и

безналичный расчет:

- от 30000 рублей до 60000 рублей – скидка 2%

-

от 60000 рублей до 100000 рублей –

скидка 4%;

-

от 100000 рублей до 300000 рублей

– скидка 6%;

-

от 300000 рублей и выше – скидка

8%.

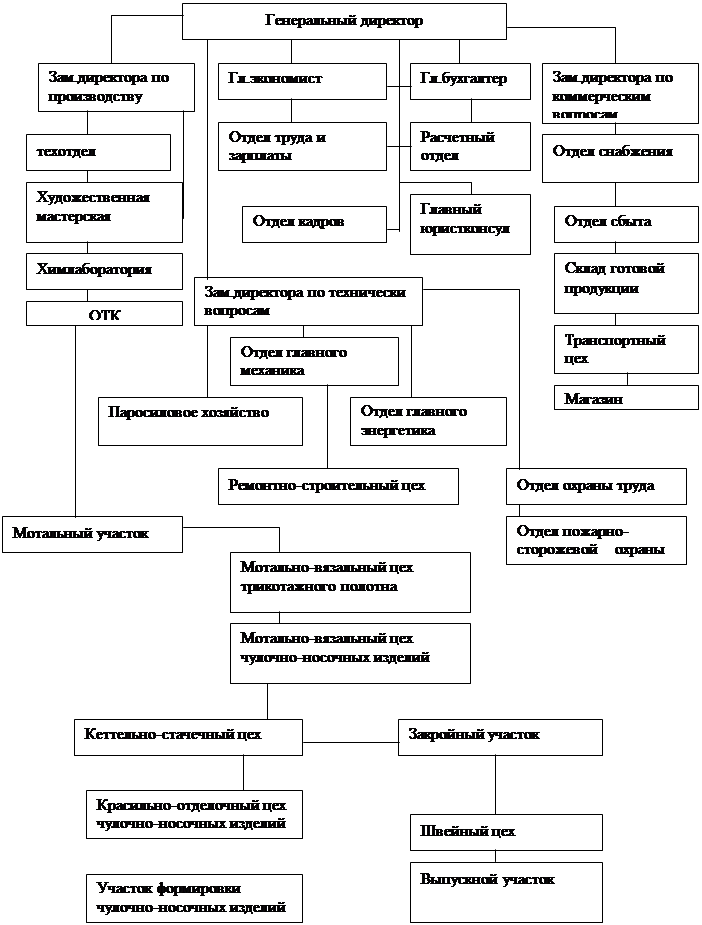

Численность работающих в ОАО «Виктория» по состоянию

на 01.01.2004 года составила 507 человек, из них промышленно-производственный

персонал – 487 человек. Схема структуры управления представлена на рисунке 2.1.

Рисунок 2.1 Схема структуры управления ОАО «Виктория»

2.2 Анализ рентабельности деятельности ОАО «Виктория»

Для оценки эффективности деятельности предприятия

рассчитаем рентабельность деятельности ОАО «Виктория» за 2001, 2002, 2003 годы

и проведем анализ полученных показателей. Для расчета показателей

рентабельности используем данные бухгалтерских балансов и отчетов о прибылях и

убытках.

Таблица 2.1 Исходные данные для расчета показателей

рентабельности, тыс.руб

| Показатели |

2001 |

2002 |

2003 |

| 1. Средняя

стоимость активов (стр.300 ф.1) |

67496 |

76784 |

75619 |

| 2. Средняя

стоимость внеоборотных активов (стр.190 ф.1) |

23159 |

27352 |

23791 |

| 3. Средняя

стоимость оборотных активов (стр.290 ф.1) |

44337 |

49432 |

51828 |

| 4. Средняя

стоимость собственного капитала (стр.490-450 ф.1) |

54342 |

62948 |

67953 |

| 5.

Коэффициент фондоемкости продукции (стр2 : стр7) *100 |

23,0 |

22,0 |

18,0 |

| 6.

Коэффициент закрепления оборотных средств (стр.3 : стр.7)*100 |

44,0 |

40,0 |

40,0 |

| 7. Выручка

от продаж (стр 010 ф.2) |

100042 |

124742 |

130766 |

| 8.

Себестоимость реализованной продукции (стр.020+030+040 ф.2) |

82492 |

112881 |

127997 |

| 9. Прибыль

от продаж (стр.050 ф.2) |

17550 |

11861 |

2769 |

| 10. Чистая

прибыль от всех видов деятельности (стр.190 ф.2) |

13732 |

11790 |

6044 |

| 11. Прибыль

на рубль реализованной продукции (стр.10 : стр.7)*100 |

14,0 |

10,0 |

5,0 |

Используя данные таблицы 2.1, рассчитаем

рентабельность активов, собственного капитала, продаж и производственной

деятельности

Для расчета рентабельности активов (Ракт.) используем

формулу, которая раскрывает связь между рентабельностью фондов

(производственных активов), рентабельностью реализации и фондоотдачей

(показателем оборота производственных фондов).

Ракт = ЧП/ средняя стоимость активов * 100,

Где ЧП – чистая прибыль от всех видов деятельности

В 2001 году рентабельность активов составила:

Ракт. = 13732/67496 * 100 = 20,3%

В 2002г Ракт = 11790/76784 * 100 = 15,4%

В 2003 году Ракт = 6044/75619 * 100 = 8,0%

Рентабельность фондов тем выше, чем выше прибыльность

продукции; чем выше фондоотдача основных фондов и скорость оборота текущих

активов; чем ниже затраты на рубль продукции. Числовая оценка влияния отдельных

факторов на уровень рентабельности определяется по методу цепных подстановок,

или интегральному методу оценки факторных влияний.

Как видно из расчета, рентабельность фондов снизилась

в 2002 году на 4,9% по отношению к 2001 году, и на 7,4% в 2003 году по

отношению к 2002 году. В целом за анализируемый период рентабельность снизилась

на 12,3%.

Влияние факторов, оказавших воздействие на изменение

уровня рентабельности, определяется из следующих расчетов:

1). Снижение доли прибыли на рубль реализованной

продукции (см. табл.2.1) привело к снижению уровня рентабельности на 5,4 пункта

в 2002 году и 7,3 пункта в 2003 году:

14,9 - 20,3 = - 5,4, где 14,9 = прибыль 2002г/

коэффициент фондоемкости 2001 г + коэффициент закрепления оборотных средств

10: (23+44)*100 = 14,9

8,1- 15,4 = -7,3, где 8,1 = 5:(22+40)*100

2) Снижение фондоемкости, т.е. увеличение фондоотдачи

основных производственных фондов привело к росту рентабельности на 0,2 пункта в

2002 году и 0,5 в 2003 году:

15,1 – 14,9 = 0,2 , где 15,1 = прибыль на 1 рубль

реализованной продукции/ коэффициент фондоемкости отчетного года + коэффициент

закрепления оборотных средств базисного года

10: (22+44)*100 = 15,1

8,6 – 8,1 = 0,5 , где 8,6 = 5: (18+40)*100

3) Снижение коэффициента закрепления материальных

оборотных средств, то есть ускорение их оборачиваемости, привело к увеличению

рентабельности в 2002 году на 0,3 пункта. В 2003 году коэффициент закрепления

оборотных средств сохранился на уровне 2002 года, что привело к снижению

рентабельности на 0,6.

15,4-15,1= 0,3

8-8,6= - 0,6

Таким образом, общее снижение рентабельности по

факторам составляет 4,9% в 2002 году (0,2+0,3-15,4) и 7,4% в 2003 году

(0,5-7,3-0,6), что соответствует общему изменению рентабельности активов.

Важной характеристикой использования собственных

средств предприятия считается рентабельность собственного капитала (Ркап). Она

показывает, сколько единиц прибыли от обычных видов деятельности приходится на

единицу собственного капитала.

Ркап. = ЧП/средняя стоимость собственного капитала;

В 2001 году Ркап = 13732/54342 * 100 =25,3%;

В 2002 году Ркап = 11790/62948 * 100 = 18,7%;

В 2003 году Ркап = 6044/67953 * 100 = 8,9%

Как видно из расчета, рентабельность собственного

капитала в 2002 году снизилась на 6,6% по отношению к 2001 году и на 9,8% в

2003 году по сравнению с 2002 годом. В целом снижение уровня рентабельности за

анализируемый период связано с уменьшением прибыли и составляет 16,4%.

Рентабельность производственной деятельности

(окупаемость затрат) (Рп) – это один из основных показателей который отражает

доходность вложения средств в основное производство. Ее определяют по данным

формы 2 по формуле:

Рп = Прибыль от продаж/Себестоимость реализованной

продукции

Рассчитаем показатели рентабельности производственной

деятельности за анализируемый период:

В 2001 году рентабельность производственной деятельности

составила:

Рп.= 17550/82492 * 100 = 21,3%

В 2002 году Рп = 11861/112881 * 100 = 10,5%

В 2003 году Рп = 2769/127997 * 100 = 2,2%

Принято считать организацию сверхрентабельной, если Рп> 30%. Когда Рп принимает значения от 20 до 30%, организация считается

высокорентабельной, в интервале от 5 до 20% - средняя рентабельность, в

пределах от 1 до 5% - низкая.

Как видно из расчета рентабельность производственной

деятельности снизилась в 2003 году по сравнению с 2002 годом на 8,3%, по

сравнению с 2001 годом на 19,1% и предприятия из разряда высорентабельных

перешло в низкорентабельные.

Рентабельность продаж рассчитывается делением прибыли

от реализации продукции, работ и услуг или чистой прибыли на сумму полученной

выручки (ВР). Рентабельность продаж характеризует эффективность

предпринимательской деятельности: сколько прибыли имеет предприятие с рубля

продаж. Рассчитаем показатель рентабельности продаж в целом по предприятию по

формуле:

Рпр. = Ппр/ВР * 100

В 2001 году рентабельность продаж составила 17,5

(17550/100042 *100);

В 2002 году – 9,5% (11872/124781 * 100);

В 2003 году – 2,1 (2769/130766 * 100).

Как видно из расчета, в целом за анализируемый период

показатель рентабельности продаж снизился на 15,4%

Уровень рентабельности производственной деятельности и

продаж зависит от основных факторов первого порядка: изменения объема

производства и структуры реализованной продукции, ее себестоимости и средних

цен реализации.

. Анализ объема производства начинается с изучения

динамики товарной продукции, расчета базисных и цепных темпов роста и прироста

продукции.

Таблица 2.2 Динамика производства и реализации

продукции

| Год |

Объем производства продукции

тыс.руб |

Темпы роста, % |

Объем реализации, тыс. руб |

Темпы роста, % |

| Базис-ные |

цепные |

базисные |

цепные |

| 2001 |

95750 |

100 |

100 |

94881 |

100 |

100 |

| 2002 |

116638 |

121,8 |

121,8 |

115286 |

124,7 |

124,7 |

| 2003 |

124455 |

130,0 |

106,7 |

124684 |

130,7 |

104,8 |

За анализируемый период объем производства товарной

продукции увеличился на 30 процентов. Среднегодовой темп прироста продукции

составил 14%:

Ö1,0*1,218*1,067 = Ö 1,30 =

1,14 = 114%.

Тпр = 114 – 100 = 14%.

Объем реализации увеличился на 30,7%. Среднегодовой

темп прироста составил 14,5%:

Ö1,0*1,247*1,048 = Ö1,31 =

1,145 = 114,5

Тпр. = 114,5 – 100 = 14,5%.

Анализ динамики выпуска и реализации продукции

показал, что темпы роста выпущенной и реализованной продукции практически

совпадают. Следовательно, весь объем выпущенной продукции своевременно

реализуется, продукция предприятия пользуется спросом у потребителей.

Далее проведем анализ структуры товарной продукции.

Выполнить план по структуре – значит сохранить в фактическом выпуске продукции

запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое

влияние на все ее экономические показатели: объем выпуска в стоимостной оценке,

материалоемкость, себестоимость товарной продукции, прибыль, рентабельность.

В основу расчета положен принцип цепных подстановок,

который позволил абстрагироваться от всех факторов кроме структуры продукции

(таблица 2.3).

Таблица 2.3 Анализ структуры товарной продукции за

2002 год

| Изделие |

Средне-реализа

ционная

цена

|

Объем реализации

товарной продукции

|

Товарная

продукция

в ценах

базисного

года

|

Изменение

Товар.продукцииза счет струк-туры |

| 2001 |

2002 |

2001 |

% |

2002 |

% |

2001 |

Факт. при

плано-вой структу-ре |

2002 |

|

Чулочно-

носочные

|

8,52 |

8,9 |

6894 |

78,4 |

7983 |

79,9 |

58749,6 |

66739,5 |

67057,2 |

+317,7 |

| Трикотажные |

21,8 |

26,8 |

1894 |

21,6 |

2004 |

20,1 |

41292,4 |

46908,2 |

43687,2 |

-3221 |

| Всего |

|

|

8788 |

100 |

9987 |

100 |

100042 |

113647,7 |

110744,4 |

-2903,3 |

Таблица 2.4 Анализ структуры товарной продукции за 200

год

| Изделие |

Средне-реализа

ционная

цена

|

Объем реализации

товарной продукции

|

Товарная

продукция

в ценах

базисного

года

|

Изменение

Товар.

продукции

за счет

структуры

|

| 2002 |

2003 |

2002 |

% |

2003 |

% |

2002 |

Факт. при

плано-вой структу-ре |

2003 |

|

Чулочно-

носочные

|

8,9 |

9,8 |

7983 |

79,9 |

7093 |

78,2 |

71048,7 |

64441,2 |

63127,7 |

-1313,5 |

| Трикотажные |

26,8 |

31,13 |

2004 |

20,1 |

1968 |

21,7 |

48735,2 |

52742,4 |

52742,4 |

+4007,2 |

| Всего |

|

|

9987 |

100 |

9061 |

100 |

124781 |

113176,4 |

115870,1 |

+2693,7 |

Данные графы «фактически при плановой структуре»

получены умножением показателя графы «товарная продукция базисного года» по каждому

виду продукции на коэффициент выполнения плана по товарной продукции в целом по

предприятию в натурально-условных единицах:

Коэффициент выполнения плана 2002 года равен 1,136:

Квп = 9987/8788 = 1,136;

Коэффициент выполнения плана 2003 года равен 0,907:

Квп = 9061/9987 = 0,907.

Из таблиц 2.3 и 2.4 видно, что в 2002 году удельный

вес более дорогой продукции (трикотажных изделий) снизился на 1,5% по сравнению

с 2001 годом, соответственно снизилась и ее доля в стоимостном выражении на

3221 тыс.руб. При фактической структуре 2002 года объем реализации в ценах

предыдущего года ниже объема реализации 2001 года на 2903,3 тыс.руб. В 2003

годом удельный вес более дорогой продукции увеличился на 1,6% к уровню 2002

года, соответственно увеличился и ее объем в стоимостном измерении на 4007,2

тыс.руб. Увеличение товарной продукции за счет структуры в 2003 году

составило в целом 2693,7 тыс.руб.

Рассмотрим, как повлияло изменение объемов продаж и

структуры товарной продукции на прибыль при неизменной величине остальных

факторов. Для расчета используем данные таблицы 2.5.

Таблица 2.5 Исходные данные для расчета изменения

суммы прибыли

| Изделие |

Кол-во

реализов.

продукции,

|

Цена, руб |

Выручка,

тыс.руб |

Себестои-мость,

тыс.руб |

Прибыль,

тыс.руб |

| 2001год |

|

|

|

|

|

| Чулочно-носочные |

6894 |

8,52 |

58749,6 |

42960,2 |

15789,4 |

| трикотажные |

1894 |

21,8 |

41292,4 |

39531,8 |

1760,6 |

| Всего: |

8788 |

|

100042 |

82492 |

17550 |

| 2002 год |

|

|

|

|

|

| Чулочно-носочные |

7983 |

8,90 |

71048,7 |

63800,2 |

7248,5 |

| трикотажные |

2004 |

26,80 |

53732,3 |

49108,8 |

4623,5 |

| Всего: |

9987 |

|

124781 |

112909 |

11872 |

| 2003 |

|

|

|

|

|

| Чулочно-носочные |

7093 |

9,80 |

69511,4 |

67291,4 |

2220 |

| трикотажные |

1968 |

31,13 |

61254,6 |

60705,6 |

549 |

| Всего: |

9061 |

|

130766 |

127997 |

2769 |

Найдем сумму прибыли при фактическом объеме продаж и

плановой величине остальных факторов. Для этого скорректируем плановую сумму

прибыли на коэффициент выполнения плана по реализации продукции:

Если бы не изменилась величина остальных факторов,

сумма прибыли 2002 года увеличилась бы на 13,6% и составила 13486,6 тыс.руб

(11872 * 1,136), а сумма прибыли 2003 года должна была уменьшиться на 9,3% и

составить 2511,5 тыс.руб (2769* 0,907) (Пусл1).

Теперь определим сумму прибыли при фактическом объеме

и структуре реализованной продукции, но при себестоимости и ценах предыдущего

(базисного года). Для этого необходимо от условной выручки вычесть условную

сумму затрат: å(VРПф * Цп) – å(VРПф

* Спл).

Прибыль (Пусл2) при таких условиях сотавит:

В 2002 году - 29210,4 тыс.руб

7983 * 8,52 = 68015,2 тыс.руб – выручка от реализации

чулочно-насочных изделий;

2004 * 21,8 = 43687,2 тыс.руб – выручка от реализации

трикотажных изделий;

Выручка при ценах базисного года в целом по

предприятию составит 111702,4 тыс.руб.

Пусл2 = 111702,4 – 82492 = 29210,4 тыс.руб.

Условная прибыль (Пусл2) 2003 составит 2961,1 тыс.руб:

115870,1 – 112909 = 2961,1 тыс.руб., где 115870 –

выручка при ценах 2002 года в целом по предприятию (63127,7 + 52742,4):

ВР от реализации чулочной продукции = 7093*8,90 =

63127,7 тыс.руб,

ВР трикотажных изделий = 1968 * 26,80 = 52742,4

тыс.руб.

Подсчитаем сколько прибыли предприятие могло бы

получить при фактическом объеме реализованной продукции, структуре и ценах, но

при себестоимости базисного года. Для этого от фактической суммы выручки вычтем

условную сумму затрат:

П усл.3 = å(VРПф

* Цф) - å(VРПф * Спл)

Условная прибыль 2002 года составит 42289 тыс.руб:

71048,7 - 42960,2 = 28088,5 тыс.руб – от реализации

чулочно-носочной продукции;

53732,3 – 39531,8 = 14200,5 тыс.руб – от реализации

трикотажных изделий;

П усл3 = 28088,5 +14200,5 = 42289 тыс.руб. – в целом

по предприятию.

Условная прибыль 2003 года составит 17857 тыс.руб:

69511,4 – 63800,2 = 5711,2 тыс.руб – от реализации

чулочных изделий;

61254,6 – 49108,8 = 12145,8 тыс.руб – от реализации

трикотажных изделий;

Пусл3 = 5711,2 + 12145,8 = 17857 тыс.руб.

Рассмотрим, как изменилась прибыль от влияния

факторов первого уровня:

За счет объема продаж :

D ПVрп = Пусл1 – Пб, где Пб – прибыль базисного

(предыдущего) года

В 2002 году D ПVрп =

13486,6 – 17550 = - 4063,4 тыс.руб

В 2003 году D ПVрп = 2511,5 –11872 = - 9360,5 тыс.руб

За счет структуры товарной продукции:

DПстр = Пусл2 – Пусл1

в 2002 году DПстр = 29210,4 –

13486,6 = +15723,8

в 2003 году DПстр = 2961,1 – 2511

= +449,6

За счет средних цен реализации:

DПц = Пусл3 – Пусл2

в 2002 году DПц = 42289-29210,4 =

+13078,6

в 2003 году DПц = 17857 – 2961,1

= +14895,9

За счет себестоимости реализованной продукции:

DПс = Пф – Пусл3

В 2002 году DПс = 11872 – 42289 =

- 30417

В 2003 году DПс = 2769 –17857 = -

15088

Итого в 2002 году DП = - 4063,4 +

15723,8 + 13078,6 – 30417 = - 5678

В 2003 году DП = - 9360,5 + 449,6

+ 14895,9 – 15088 = - 9103

Результаты расчетов показали, что изменение структуры

товарной продукции способствовало увеличению суммы прибыли 2002 года на 15723,8

тыс.руб, увеличение среднереализационных цен позволило увеличить прибыль на

13078,6 тыс.руб, а за счет повышения себестоимости продукции сумма прибыли была

сокращена на 30417 тыс.руб. В целом в 2002 году по сравнению к 2001 году

прибыль на предприятии снизилась на 5678 тыс.рублей.

В 2003 году увеличение суммы прибыли произошло в

основном за счет увеличения среднереализационных цен на 14895,9 тыс.руб, но за

счет повышения себестоимости сумма прибыли снизилась на 15088 тыс.руб. В целом

по предприятию за 2003 год произошло снижение прибыли на 9103 тыс.рублей.

Проанализируем динамику прибыли от реализации

отдельных видов продукции. Факторная модель расчета прибыли от реализации

отдельных видов продукции будет иметь вид:

П = VРПi * (Цi - Сi)

Проведем методику расчета влияния факторов способом

цепных подстановок:

Для реализации чулочно-носочных изделий:

Пбаз. = 6894 (8,52 – 6,23) = 15787,3 тыс.руб

П усл1 = VРПф * (Цб –Сб)

= 7983 (8,52-6,23) = 18281,1 тыс.руб в 2002 году;

Пусл1 – 7093 (8,90 – 7,99) = 6454,6

тыс.руб в 2003 году.

Пусл2 = VРПф (Цф – Сб) =

7983(8,90 – 6,23) = 21314,6 тыс.руб – 2002 год

Пусл2 = 7093 (9,8 –8,9) = 6383,7 тыс.руб –

2003 год

DПобщ = Пф – Пб

DПобщ 2002 года = 7248,5 – 15787,3 = -8538,8

DПобщ 2003 года = 2220 – 7248,5 = - 5028,5 тыс.руб

DПVРП = Пусл1

- Пб

2002 год 18281,1 – 15787,3 = +2493,8 тыс.руб

2003 год – 6454,6 – 7248,5 = - 793,9 тыс.руб

DПц = Пусл2 - Пусл1

2002 год 21314,6 – 18281,1 = +3033,5 тыс.руб

2003 год 6383,7 – 6454,6 = -70,9 тыс.руб

DПс = Пф – Пусл2

2002 год 7248,5 – 21314,6 = - 14066,1 тыс.руб

2003 год 2220 – 6383,7 = - 4163,7 тыс.руб

DПобщ = DПVрп + DПц + DПс

2002 г DПобщ = 2493,8 +

3033,5 + (-14066,1) = - 8538,8

2003 г DПобщ = (-793,9) +

(-70,9) + (-4163,7) = - 5028,5 тыс.руб

На динамику прибыли от реализации чулочно-носочных

изделий в 2002 году положительное влияние оказало увеличение

среднереализационных цен (3033,5 тыс.руб) и увеличение объема продаж (2493,8

тыс.руб), отрицательное влияние оказывает увеличение себестоимости – прибыль

снизилась на 14066,1 тыс.руб.

В 2003 году произошло снижение суммы прибыли за счет

всех факторов. Основное влияние оказано повышением себестоимости продукции,

которое повлекло за собой снижение прибыли на 4163,7 тыс.руб.

Рассмотрим изменение суммы прибыли от реализации

трикотажных изделий:

Пбаз = 1894 (21,8 – 20,87 ) = 1761,4 тыс. руб.

Пусл1 = 2004 (21,8 –20,87) = 1893,7

тыс.руб. – 2002 год

Пусл1 = 1968 (26,8 – 24,5) = 4546,1 тыс.руб

- 2003 год;

Пусл2 = 2004 (26,8 – 20,87) = 11903,8

тыс.руб - 2002 год

Пусл2 = 1968 (31,13 – 24,5) = 13047,8

тыс.руб – 2003 год;

Пф = 2004 (26,8 – 24,5) = 4629,2 тыс.руб –

2002 год

Пф = 1968 (31,13 – 30,85) = 551,0 тыс.руб –

2003 год

DПобщ = 4629,2 – 1761,4 = +2867,8 тыс.руб - 2002 год

DПобщ = 551,0 – 4629,2 = - 4078,2 тыс.руб - 2003 год

DПVРП = 1863,7

– 1761,4 = + 102,3 тыс.руб - 2002 год

DПVРП =

4546,1 –4629,2 = -83,1тыс.руб – 2003 год;

DПц = 11903,8 – 1863,7 = + 10040,1 тыс.руб – 2002 год

DПц = 13047,8 – 4546,1 = + 8501,7 тыс.руб - 2003 год;

DПс = 4629,2 – 11903,8 = - 7274,6 тыс.руб - 2002 год

DПс = 551 – 13047,8 = - 12496,8 тыс.руб – 2003

год.

На динамику прибыли от реализации трикотажных изделий

в 2002 году положительное влияние оказывает рост объема продаж (102,3

тыс.руб), увеличение среднереализационных цен (10040,1 тыс.руб), негативное

влияние оказывает повышение себестоимости товарной продукции (7274,6 тыс.руб).

В 2003 году за счет повышения среднереализационных цен

прибыль увеличилась на 8501,7 тыс.руб., за счет снижения объема продаж прибыль

снизилась на 83,1 тыс.руб., за счет увеличения себестоимости продукции прибыль

снизилась на 12496,8 тыс.рублей.(таблица 2.6).

Таблица 2.6 Факторный анализ прибыли от реализации

отдельных видов продукции

| Вид

продукции |

Отклонение

от плановой прибыли. 2002год тыс.руб |

Отклонение

от прибыли 2003 год, тыс.руб |

| общ |

В том числе |

общ |

В том числе |

| VПР |

Ц |

С |

VПР |

Ц |

С |

| Чулочно-носочные |

8538,8 |

2493,8 |

3033,5 |

-14066,1 |

-5028,5 |

-739,9 |

-70,9 |

-4163, |

| Трикотажные |

2867,8 |

102,3 |

10040,1 |

-7274,6 |

-4078,2 |

-83,1 |

8501,7 |

-12496,8 |

На основании полученных результатов рассчитаем уровень

рентабельности производственной деятельности в целом по предприятию.

Факторная модель этого показателя имеет вид:

R = П

(при VРПобщ, УДi, Цi, Ci) /

И (при VРП общ, Удi, * Сi)

Расчет влияния факторов первого порядка на изменение

уровня рентабельности в целом по предприятию можно выполнить способом цепных

подстановок, используя данные таблиц 2.3, 2.4, 2.6:

Rпл = Ппл / Ипл = 17550/82492 *

100 = 21,3%,

Rусл1 = Пусл1/ Иусл (при VРПфобщ,

УДпл, * Спл) = 13486,6 / 82492 * 1,136 = 14,4%;

Rусл2 = Пусл2/Иусл(при VРПфобщ,

УДф * Спл) = 29210,4/82492 * 100 = 35,4%

Rусл3 = Пусл3/ Иусл = 42289/82492 *

100 = 51,3%

R2002

= Пф/Иф =

11872/112909 * 100 = 10,5%

DRобщ = Rф - Rб

= 10,5 – 21,3 = - 10,8%

DRVРП = Rусл1 – Rб = 14,4

– 21,3 = - 6,9%

DRуд = Rусл2 – Rусл1 = 35,4 –14,4 = +21%

DRц = Rусл3 – Rусл2 = 51,3 – 35,4 = +15,9%

DRс = Rф - Rусл3 = 10,5 –51,3 = - 40,8%

Полученные результаты свидетельствуют о том, что

рентабельность 2002 года снизилась на 10,8% к уровню рентабельности 2001 года.

Рост себестоимости реализованной продукции на 30417 тыс.руб. вызвал снижение

уровня рентабельности на 40,8%. Повышение среднего уровня цен и удельного веса

более рентабельных видов продукции в общем объеме реализации увеличили уровень

рентабельности на 36,9% (21+15,9).

В 2003 годом уровень рентабельности от влияния

факторов первого порядка изменялся следующим образом:

Rусл1 = Пусл1/ Иусл (при VРПфобщ,

УДпл, * Спл) = 2511,5/112909 * 0,907 = 2,5%;

Rусл2 = Пусл2/Иусл(при VРПфобщ,

УДф * Спл)= 2961,1/112909 = 2,6%;

Rусл3 = Пусл3/ Иусл = 17857/112909 =

15,8%;

R2003

= Пф/Иф =

2769/127997 = 2,2%

DRобщ = Rф - Rб

= 2,2 – 10,5 = -8,3%

DRVРП = Rусл1 – Rб = 2,5 –

10,5 = -8,0;

DRуд = Rусл2 – Rусл1 = 2,6 – 2,5 = +0,1%

DRц = Rусл3 – Rусл2 = 15,8 – 2,6 = + 13,2%;

DRс = Rф - Rусл3 = 2,2 – 15,8 = - 13,6%

Полученные результаты свидетельствуют о том, что

уровень рентабельности производственной деятельности в 2003 году снизился на

8,3% к уровню 2002 года. Снижение объема реализованной продукции на 926 усл.ед.

повлекло за собой снижение уровня рентабельности на 8%, рост себестоимости реализованной

продукции на 15088 тыс.руб. вызвал снижение уровня рентабельности на 13,6%.

Положительный эффект получен от повышения уровня среднереализационных цен –

повышение уровня рентабельности на 13,2%.

Затем сделаем факторный анализ по каждому виду продукции

используя формулу:

Ri= Пi/Иi = VРПi(Цi –Сi)/VРПi * Сi = Цi – Сi/Сi = Цi/Сi -

1

По данным таблицы 2.7 рассчитаем влияние факторов на

изменение уровня рентабельности по каждому виду продукции способом цепных

подстановок.

Таблица 2.7 Факторный анализ рентабельности

производственной деятельности

| Вид

продукции |

Средняя

цена реализации, руб |

Себестоимость

ед.продукции, руб |

Рентабельность,

% |

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

| Чулочно-носочные |

8,52 |

8,9 |

9,8 |

6,23 |

7,99 |

9,49 |

36,8 |

11,4 |

3,3 |

| трикотажные |

21,8 |

26,8 |

31,13 |

20,87 |

24,5 |

30,85 |

4,5 |

9,4 |

0,9 |

Рентабельность чулочно-носочных изделий рассчитана по

формуле:

Для 2001 года (базисный) R = Ц – С/С =

8,52 – 6,23/6,23 * 100 = 36,8%

Rусл = Цф – Сб/Сб = 8,9 –

6,23/6,23 * 100 = 42,9%

Rф = Цф – Сф/Сф = 8,9 –

7,99/7,99 * 100 = 11,4%

Рентабельность чулочно-носочных изделий в 2002 году

снизилась на 25,4%. За счет повышения цены реализации рентабельность возросла

на 6,1% (42,9 – 36,8), а из-за повышения себестоимости реализованной продукции

снизилась на 31,5% (11,4 – 42,9).

В 2003 году рентабельность производства

чулочно-носочных изделий по отношению к 2002 году снизилась на 8,1%:

Rусл = Цф – Сб/Сб =

9,8-7,99/7,99 *100= 22,7%

Rф = Цф – Сф/Сф = 9,80

- 9,49/9,49 * 100 = 3,3%

За счет повышения среднереализационных цен уровень

рентабельности вырос на 11,3% (22,7 – 11,4), а из-за повышения себестоимости

снизился на 19,4% (3,3 – 22,7).

Аналогичным образом рассчитаем динамику изменений

уровня рентабельности трикотажных изделий.

Для 2001 года (базисный) R = Ц – С/С =

21,8 – 20,87/20,87 * 100 = 4,5%

Rусл = Цф – Сб/Сб = 26,8

– 20,87/20,87 * 100 = 28,4%

Rф = Цф – Сф/Сф = 26,8

– 24,5/24,5 * 100 = 9,4% - 2002 год;

Rусл = Цф – Сб/Сб =

31,13 -24,5/24,5 * 100 = 27,1%

Rф = Цф – Сф/Сф = 31,13

– 30,85/30,85 * 100 = 0,9%

DR 2002 = Rф – Rб = 9,4 – 4,5 =

+4,9%

Как видно из расчета, рентабельность трикотажных