Дипломная работа: Анализ расходов предприятия торговли и пути их оптимизации

Дипломная работа: Анализ расходов предприятия торговли и пути их оптимизации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное

учреждение высшего профессионального образования

Красноярский государственный

торгово-экономический институт

Факультет экономики и управления

Кафедра экономики и планирования

«Допускаю к защите»

«____»_________________2009 г.

Зав. кафедрой _____________

ДИПЛОМНАЯ РАБОТА

на тему «Анализ расходов предприятия

торговли и пути их оптимизации» (на материалах ООО «Арт-Профи-Сервис»)

Выполнила студентка 6 курса

Специальности 080502.65

«Экономика и управление

на предприятии (в торговле)»

заочной (ускоренной) формы обучения

гр. ЭКМ 05-11 М

Андреева Л.В.

Научный руководитель:

к.э.н., доцент Емельянова О.Н.

Научный консультант:

______ Войцеховская И.А.

Красноярск 2009

СОДЕРЖАНИЕ

Введение

1.Теоретические и методические аспекты исследования

расходов предприятия торговли

1.1 Понятие, сущность, состав расходов торгового

предприятия

1.2 Характеристика расходов от основной деятельности

торгового предприятия

1.3 Состав и структура прочих расходов торгового

предприятия

2.Анализ расходов ООО "Арт-Сервис"

2.1 Краткая организационно-экономическая характеристика

деятельности ООО "Арт-Сервис"

2.2 Анализ динамики оборота розничной торговли и наличия

ресурсов ООО "Арт-Сервис"

2.3 Анализ расходов ООО "Арт-Сервис"

3.Общий и факторный анализ издержек обращения ООО

"Арт-Сервис"

3.1 Анализ динамики издержек обращения по общему объему

3.2 Анализ издержек обращения по статьям затрат

3.3 Разработка стратегии развития ООО "Арт-Сервис"

3.4 Обоснование рекомендаций, направленных на

относительное снижение расходов ООО "Арт-Сервис" и рационализацию их структуры

Заключение

Библиографический список

Приложения

1 Теоретические и

методические аспекты исследования расходов предприятия торговли

1.1

Понятие, сущность, состав расходов торгового предприятия

В экономической

литературе и нормативных документах применяются такие понятия как «издержки»,

«расходы», «затраты». Следует отметить, что некоторые авторы считают эти

термины различными, а другие – синонимами.

Термин «издержки»

применяется, как правило, в экономической теории. Это суммарные жертвы

предприятия, связанные с выполнением определенных операций. Они включают в себя

как явные (бухгалтерские), так и вмененные (альтернативные) издержки.

Явные (бухгалтерские)

издержки – это выраженные в денежной форме траты предприятия, обусловленные

приобретением и расходованием разных видов экономических ресурсов в процессе

производства и обращения продукции, товаров, работ или услуг.

Альтернативные

(вмененные) издержки означают упущенную выгоду предприятия, которую оно

получило бы при выборе производства альтернативного товара, по альтернативной

цене, на альтернативном рынке и т.д.

Поэтому под затратами

целесообразно понимать явные (бухгалтерские, фактические, расчетные) издержки

предприятия.

Термин расходы означает

уменьшение средств предприятия или увеличение его долговых обязательств в

процессе хозяйственной деятельности. Расходы являются использованием сырья,

материалов, услуг сторонних организаций и т.д. Лишь в момент реализации

предприятие признает свои доходы и связанную с ними часть затрат – расходы.

Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы»

прямыми синонимами не являются.

Официальным определением

расходов (затрат) является «уменьшение или другое расходование активов

предприятия либо возникновение обязательств в результате поставки или

производства товаров, оказания услуг или других видов деятельности, которые

составляют основные и постоянные направления деятельности данного предприятия»

(МСФО). Другими словами, это все расходы, которые в данном учетном периоде в ходе

хозяйственной деятельности приводят к уменьшению собственного капитала,

возникают в ходе обычной деятельности предприятия и служат для получения

соответствующих доходов.

Впервые понятие расходов,

близкое по смыслу к содержанию международных стандартов финансовой отчетности,

было сформулировано для целей бухгалтерского учета в Концепции бухгалтерского

учета в рыночной экономике России, одобренной 29.12.1997 Методологическим

советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским

советом Института профессиональных бухгалтеров. В соответствии с п. 7.6

указанного документа "...расходами признается уменьшение экономических

выгод в течение отчетного периода или возникновение обязательств, которые

приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями

собственников). Расходы включают материальные затраты, затраты на производство

продукции (работ, услуг), оплату труда работников и управленческого персонала,

амортизационные отчисления, иные затраты, а также потери (убытки от стихийных

бедствий, продажи основных средств, изменений валютных курсов и др.)"[3].

Однако в этой формулировке использовано понятие "затраты", которое в

Концепции не определено.

Организация финансового

учета расходов в РФ регламентирована Положением по бухгалтерскому учету

"Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России

от 06.05.1999 N 33н (с учетом последующих изменений, последнее от 27.11.2006 N

156н ) и вступившего в силу с 01.01.2000, в п. 2 которого дано следующее

определение расходов: "Расходами организации признается уменьшение

экономических выгод в результате выбытия активов (денежных средств, иного

имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению участников

(собственников имущества)"[3]. Данное определение расходов практически

соответствует определению, которое приведено в разделе "Принципы"

сборника МСФО.

Фактически расходы

являются одним из основных предметов интереса управленческого учета, поскольку

как раз решения, принимаемые в целях их сокращения, составляют основной

доступный инструмент менеджера в целях повышения эффективности работы

предприятия. Объем продаж в основном зависит от маркетингового отдела и в

короткой перспективе является результатом его деятельности. Производительность

в большей степени зависит от технологов. Оценка расходов, а также их

горизонтальный и вертикальный анализы помогают собственникам компании оценивать

работу конкретных управленцев и руководства компании в целом. Следствием

производимых и оплачиваемых расходов является накопление предприятием

кредиторской задолженности. Именно прогнозирование расходов помогает

руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Основным принципом,

который следует соблюдать при учете расходов, является соответствие доходов и

расходов. Данный принцип означает, что расходы признаются именно в том учетном

периоде, в котором они были использованы на пользу предприятию. При этом ни в

коем случае не стоит забывать о том, что, когда мы говорим о расходах, речь

идет об уменьшении собственного капитала[7]. Признанием расходов является их

отнесение (корреспонденция) на счета расходов. Расход входит в отчеты за тот

период, в котором произошло его отнесение на счет расходов, вне зависимости от

того, когда произошла фактическая оплата.

Расходы предприятия,

организации относятся к основным экономическим показателям деятельности

предприятия торговли и представляют собой уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению капитала этой организации

за исключением уменьшения вкладов по решению участников (собственников

имущества).

Себестоимость продукции

(работ, услуг) представляет собой стоимостную оценку используемых в процессе

производства и реализации продукции (работ, услуг) материальных, трудовых

ресурсов, а также затраты на производство и реализацию.

Издержки обращения

представляют собой денежное выражение затрат, необходимых для доведения товаров

от производителей до потребителей.

Таким образом, понятие

«расходы» более емкое, чем понятия «себестоимость» и «издержки обращения», и

включает в себя следующие составные элементы:

Рисунок 1 – Состав

расходов предприятия торговли

Согласно ПБУ 10/99 не

признается расходами организации выбытие активов:

·

в связи с

приобретением (созданием) внеоборотных активов (основных средств, незавершенного

строительства, нематериальных активов и т.п.);

·

вклады в уставные

(складочные) капиталы других организаций, приобретение акций акционерных

обществ и иных ценных бумаг не с целью перепродажи (продажи);

·

по договорам

комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала

и т.п.;

·

в порядке

предварительной оплаты материально-производственных запасов и иных ценностей,

работ, услуг;

·

в виде авансов,

задатка в счет оплаты материально-производственных запасов и иных ценностей,

работ, услуг;

·

в погашение

кредита, займа, полученных организацией.

Расходы признаются в

бухгалтерском учете при наличии следующих условий:

·

расход

производится в соответствии с конкретным договором, требованием законодательных

и нормативных актов, обычаями делового оборота;

·

сумма расхода

может быть определена;

·

имеется

уверенность в том, что в результате конкретной операции произойдет уменьшение

экономических выгод организации.

Если в отношении любых

расходов, осуществленных организацией, не исполнено хотя бы одно из названных

условий, то в бухгалтерском учете организации признается дебиторская

задолженность.

Амортизация признается в

качестве расхода исходя из величины амортизационных отчислений, определяемой на

основе стоимости амортизируемых активов, срока полезного использования и

принятых организацией способов начисления амортизации.

Расходы подлежат

признанию в бухгалтерском учете независимо от намерения получить выручку,

операционные или иные доходы и от формы осуществления расхода (денежной,

натуральной и иной).

Расходы признаются в том

отчетном периоде, в котором они имели место, независимо от времени фактической

выплаты денежных средств и иной формы осуществления (допущение временной

определенности фактов хозяйственной деятельности).

Если организацией принят

в разрешенных случаях порядок признания выручки от продажи продукции и товаров

не по мере передачи прав владения, пользования и распоряжения на поставленную

продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления

денежных средств и иной формы оплаты, то и расходы признаются после

осуществления погашения задолженности.

Как установлено в ст.273

НК РФ, организации (за исключением банков) имеют право на определение даты

получения дохода (осуществления расхода) по кассовому методу в том случае, если

в среднем за предыдущие четыре квартала сумма выручки от реализации товаров

(работ, услуг) этих организаций без учета налога на добавленную стоимость и

налога с продаж не превысила 1.5 млн. руб. за каждый квартал[1].

Расходы признаются в

отчете о прибылях и убытках:

- с учетом связи между

произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного

распределения между отчетными периодами, когда расходы обуславливают получение

доходов в течение нескольких отчетных периодов и когда связь между доходами и

расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным

в отчетном периоде, когда по ним становится определенным неполучение

экономических выгод (доходов) или поступление активов (Данное условие признания

расходов означает, что расходы могут иметь место даже и в том случае, когда

соответствующие этим расходам доходы не будут получены. Для применения данного

условия самым трудным является установление факта, что неполучение дохода стало

определенным.

Планом счетов

бухгалтерского учета к таким расходам, в частности, относятся затраты по

аннулированным производственным заказам, а также затраты на производство, не

давшее продукции (за исключением потерь, возмещаемых заказчиками), за вычетом

стоимости используемых материальных ценностей[21]. Отчетным периодом, когда

факт, что доходы не будут получены, станет определенным, будет период, в

котором аннулирован производственный заказ);

- независимо от того, как

они принимаются для целей расчета налогооблагаемой базы (Условие признания

расходов подчеркивает имеющее место различие между расходами, признаваемыми для

целей бухгалтерского учета, и расходами, признаваемыми для целей

налогообложения);

- когда возникают

обязательства, не обусловленные признанием соответствующих активов (Примером

такого вида расходов, вероятно, могут служить судебные издержки и арбитражные

сборы, оплаченные организацией в случае, если судебное разбирательство, в связи

с которым они были произведены, закончилось не в пользу плательщика, и,

соответственно, активы организации не увеличились).

Расходы организации в

зависимости от их характера, условий осуществления и направлений деятельности

организации подразделяются на:

- расходы по обычным

видам деятельности;

- прочие расходы;

1.2

Характеристика расходов от основной деятельности торгового предприятия

Расходами по обычным

видам деятельности являются расходы, связанные с изготовлением продукции и

продажей продукции, приобретением и продажей товаров. Такими расходами также

считаются расходы, осуществление которых связано с выполнением работ, оказанием

услуг. Для торговых предприятий к расходам по обычным видам деятельности

относятся издержки обращения.

Расходы по обычным видам

деятельности формируют:

-расходы, связанные с

приобретением сырья, материалов, товаров и иных материально-производственных

запасов;

-расходы, возникающие

непосредственно в процессе переработки (доработки) материально-производственных

запасов для целей производства продукции, выполнения работ и оказания услуг и

их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и

эксплуатации основных средств и иных внеоборотных активов, а также по

поддержанию их в исправном состоянии, коммерческие расходы, управленческие

расходы и др.)[4].

Хозяйственная

деятельность связана с производством товаров (работ и услуг) и их продвижением

в результате реализации от производства до потребителей. На всех этих этапах

имеют место затраты живого и овеществленного труда. В процессе создания

продукции (товаров) определяется ее фактическая производственная себестоимость,

включающая сумму затрат на изготовление продукции (товаров). А затраты,

связанные с движение товаров от производства до потребителей, включая и их

реализацию конечным потребителям, представляют собой издержки обращения. Их

следует рассматривать как себестоимость закупки, доставки и реализации товаров.

Понятие затрат – это

многофункциональная категория. На предприятиях торговли различают затраты на

закупку товаров, капитальные вложения в расширенное воспроизводство основных

фондов и текущие затраты на организацию хозяйственной деятельности

(транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и

реализацию товаров).

По любым затратам перед

предприятием стоит главная задача – обеспечить их эффективное использование.

Издержками обращения

называются выраженные в денежной форме затраты живого и овеществленного труда

по планомерному доведению и реализации товаров потребителям.[4] Они включают

расходы на оплату труда работников торговли, транспортирование, хранение,

упаковку, подсортировку и подготовку товаров к продаже, а также расходы на

организацию закупки и реализации, на управление торговлей, ведение учета и

контроля за выполнением планов торгово-финансовой деятельности.

В общую сумму

общественных затрат на обращение товаров включаются и издержки обращения в

сфере потребления, связанные с нахождением, покупкой и доставкой покупателями

товаров на дом. Издержки потребления составляют примерно половину всех

издержек сферы обращения и почти в полтора раза превосходят величину текущих

затрат торговли.

Однако не все затраты

торговли можно относить на издержки обращения. Так, затраты и потери,

возникающие в результате небрежного отношения к собственности, убытки,

образующиеся по причине наличия дебиторской задолженности, не востребованной в

срок, штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных

договоров, и прочие подобные потери не должны учитываться как издержки обращения.

Указанные расходы необходимо взыскивать с виновных лиц, либо списывать на

результаты хозяйственной деятельности.

При формировании расходов

по обычным видам деятельности должна быть обеспечена их группировка по

следующим элементам:

- материальные затраты;

- затраты на оплату

труда;

- суммы начисленной

амортизации;

- прочие затраты.

Материальные затраты в

торговле отражают стоимость топлива и энергии всех видов, износа малоценных и

быстроизнашивающихся предметов, затраты по использованию природного сырья

(плата за воду), потери от недостач материальных ресурсов в пределах норм

естественной убыли.

Расходы на оплату труда –

в состав включают основную и дополнительную заработную плату, оплату работ по

трудовому соглашению и договорам подряда, отчисления по установленным нормам от

расходов на оплату труда в фонд социального страхования, пенсионных фонд, фонд

медицинского страхования и фонд занятости.

Амортизация основных

фондов – включает в себя величину износа по собственным и арендованным основным

фондам (исчисляются по нормам амортизационных отчисленный на полное их

восстановление от балансовой стоимости основных фондов).

Прочие расходы – этот

элемент носит комплексный характер и включает: налоги, сборы, платежи (включая

по обязательным видам страхования), отчисления в страховые фонды (резервы),

оплату процентов по полученным кредитам, оплату работ по сертификации товаров,

затраты на командировки, плату сторонним организациям за пожарную и сторожевую

охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных

центров, банков, амортизацию нематериальных активов и др.

Для предприятий торговли,

осуществляющих снабженческую, сбытовую и посредническую деятельности,

существует более подробная группировка по статьям затрат согласно рекомендуемой

номенклатуре издержек обращения:

·

транспортные

расходы;

·

расходы на оплату

труда;

·

отчисления на

социальные нужды;

·

расходы на аренду

и содержание зданий, сооружений, помещений, оборудования, инвентаря;

·

амортизация

основных средств;

·

расходы на ремонт

основных средств;

·

расходы на

санитарную и специальную одежду и другие материалы;

·

расходы на

топливо, газ, электроэнергию для производственных нужд;

·

расходы на

хранение, подработку, подсортировку и упаковку товаров;

·

расходы на

рекламу;

·

потери товаров и

технологические отходы;

·

расходы на тару;

·

прочие расходы.

Издержки обращения

возмещаются за счет доходов от торговой деятельности. Другие виды расходов

возмещаются или за счет финансовых результатов (прибыли до уплаты налогов) или

за счет прибыли, остающейся в распоряжении торгового предприятия [31].

Также издержки обращение

можно разделить на чистые и дополнительные. Чистые – это затраты по организации

процесса купли – продажи товаров, содержанию административно – управленческого

персонала, расходы на учет и отчетность. Дополнительные издержки обусловлены

продолжением процесса производства в торговле (фасовка, упаковка),

преобразованием производственного ассортимента в торговый. К ним относятся

затраты на транспортировку, доработку, фасовку, упаковку товаров и т.п. в ходе

выполнения этих операций товар как потребительная стоимость сохраняется,

преобразуется и доводится до потребителя, одновременно увеличивается и его

стоимость. Таким образом, дополнительные издержки возмещаются за счет вновь

созданной на предприятии стоимости, а чистые издержки – за счет созданной

стоимости и части стоимости, которую уступают торговцу производитель за

осуществление окончательной реализации его товара.

По видам затрат издержки

обращения подразделяют на элементы и статьи. Все статьи можно разделить на

явные и неявные. Явные (бухгалтерские) издержки – это издержки, связанные с

использованием привлеченных материальных, финансовых и трудовых ресурсов,

которые полностью отражаются в бухгалтерском учете и относятся, согласно законодательству,

на издержкоемкость реализации продукции. Неявные издержки – это издержки,

связанные с использованием ресурсов, принадлежащих самому предприятию. К

неявным издержкам можно отнести платежи, которые предприятие могла бы получить

при более выгодном использовании принадлежащих ему ресурсов (издержки упущенных

возможностей), нормальную прибыль, которая удерживает предпринимателя в

выбранной им отрасли деятельности.

По степени зависимости от

объема товарооборота торгового предприятия издержки обращения делятся на по

постоянные и переменные [5].

Постоянные издержки

обращения представляют собой статьи затрат, которые не зависят от величины и

структуры товарооборота. К ним относятся: расходы на аренду торговых единиц,

амортизация основных фондов, износ малоценных и быстроизнашивающихся предметов,

оплата труда работников по окладам или тарифным ставкам и т.д. Эти затраты не

зависят от объема товарооборота.

Переменные издержки

обращения – это такие издержки обращения, величина которых находится в непосредственной

зависимости от объема и структуры товарооборота. К таким издержкам обращения

относятся: транспортные расходы, затраты по упаковке и подработке товаров,

расходы на рекламу, затраты по оплате процентов за пользование займами, расходы

на оплату труда работникам по сдельным расценкам и др. Сущность этих издержек

можно выразить и так: к переменным относятся издержки, связанные с

использованием производственных факторов, величина которых определяется

изменениями реализации товаров (услуг).

Характер зависимости

переменных издержек обращения от объема оборота имеет различную степень

зависимости:

Когда переменные издержки

изменяются в одинаковых пропорциях с объемом товарооборота. Такие издержки

называются пропорциональными.

Когда большая часть

переменных издержек изменяется в одинаковом направлении с изменением объема

товарооборота, но в относительно меньшей пропорции. Такие издержки называются

депрессивными.

Когда расходы изменяются

в относительно большей степени по сравнению с объемом товарооборота. Такие

издержки называются прогрессивными.

Оптимальные издержки

обращения – это издержки, которые позволяют увеличивать объемы деятельности

торгового предприятия, получать максимальную прибыль, при этом не снижать

качества обслуживания. Это важно в любой деятельности, т.к. оптимизация

издержек обращения повышает конкурентоспособность предприятия, а,

соответственно, и его дальнейшею судьбу.

В предприятиях торговли

оптимизация издержек обращения также актуальна, но не стоит забывать о качестве

обслуживания покупателей. Торговое предприятие- это сфера обслуживания и

основные затраты, помимо расходов на транспорт, рекламу и содержание задний,

это затраты на заработную плату. Можно пойти на уменьшение затрат по расходам

на персонал, но это может отразиться на выкладке товара в магазине, его

упаковке, передачи покупателю. Также количество кассиров – их недостаточное

количество может провести к образованию очередей, недовольству покупателей, а,

как следствие, потери покупателей.

Анализ издержек обращения

торгового предприятия является предпосылкой их экономически обоснованного

планирование на будущий год. Задачей анализа издержек обращения является

изучение текущих затрат за ряд лет. Анализ издержек обращения направлен на

выявление возможностей повышения эффективности работы торгового предприятия за

счет более рационального использования трудовых, материальных и финансовых

ресурсов в процессе осуществления актов купли – продажи товаров и организации

торгового обслуживания потребителей.

Полный анализ издержек

обращения необходимо проводить не реже одного раза в квартал, а неполный –

ежемесячно. При этом целесообразно ежедневно, в крайнем случае еженедельно,

сравнить произведенные затраты с допустимыми, нормативными, прогнозируемыми, а

также с индексами объемов продаж, валовых доходов, прибылью. Анализ ежемесячных

отклонений занимает первое место среди срочных работ, выполняемых в конце

месяца. Он включает три этапа: обнаружение отклонений и их денежную оценку;

установление причин, вызвавших эти отклонения; распределение ответственности.

Анализ издержек обращения

проводится по данным бухгалтерской и статистической отчетности, материалам

текущего бухгалтерского учета, первичных документов, внеучетных источников

информации и личных наблюдений.

В ходе анализа выявляют

факторы, закономерности и тенденции, повлиявшие на изменение издержек обращения

в базисом периоде, и определяют их возможное влияние в планируемом году;

выявляют непроизводственные расходы и потери; изыскивают резервы экономии

расходов для их учета в планируемом году.

Задачами полного анализа

издержек обращения является определение:

Ожидаемых (фактических)

уровней выполнений плана издержек обращения и суммы затрат по общему уровню и

по отдельным статьям,

Динамики и степени

выполнения пана по издержкам,

Размера и темпа изменения

фактического (ожидаемого) уровня издержек обращения по сравнению с плановым

уровнем,

Величины экономии или

перерасхода средств по общему уровню и отдельным статьям,

Изменений размера влияния

основных факторов на отклонение фактических затрат от плановых,

Изменений в издержках

обращения подведомственных предприятий,

Издержкоемкости отдельных

видов товаров, размера различий в сравнении с издержками конкурентов.

Разница между фактической

и плановой суммой издержек обращения (или в динамике) представляет собой

абсолютную экономию (перерасход). Однако на основе абсолютных отклонений нельзя

объективно оценить выполнение плана по издержкам обращения. С перевыполнением

плана товарооборота растет сумма издержек обращения, и, наоборот, уменьшение

объема товарооборота, как правило, приводит к их абсолютной экономии. Анализ

выполнения плана по издержкам обращения следует увязывать с объемом

товарооборота, то есть изучать из не по общей сумме, а по относительному уровню

(в процентах к обороту), для чего вычисляют следующие показатели: [17]

Абсолютная сумма

расходов. Этот показатель используют при оценке совокупных издержек обращения и

их величины по отдельным статьям затрат.

ИО эк./пер = ИО факт – ИО

план. (1)

Уровень издержек

обращения – показатель издержкоемкости. Его находят по общему объему и

отдельным статьям. Его величина характеризует размер затрат на 100 рублей

товарооборота.

Уио= (∑ИО/Р) * 100 (2)

Отклонение относительного

уровня издержек обращения. Этот показатель показывает, на сколько процентов изменился

уровень издержек обращения(абсолютная экономия(перерасход)).

Эабс. = ИО факт - ИО план

(3)

Показатели эффективности

использования потребленных ресурсов (издержек обращения).

Издержко - отдача. Этот

показатель показывает, какой товарооборот приходится на 100 рублей затрат.

Ио.=(Р /(∑ИО) * 100

(4)

Издержко –

рентабельность, показывает сколь прибыли приходится на 100 рублей затрат.

ИR=(Прибыль/∑ИО) * 100 (5)

Удельный вес.

Рассматривается удельный вес каждого вида издержек обращения по отношению к общей

сумме.

Уд.вес = ИО по отд.

статье / ∑ИО (6)

Наибольшее количественное

влияние на сумму и уровень издержек обращения оказывают следующие факторы:

1.объем товарооборота;

2.структура

товарооборота;

3. индексы цен, ставок,

тарифов

По итогам анализа составляется

пояснительная записка, содержащая конкретные рекомендации по управлению

издержками и ликвидации нерациональных текущих затрат в торговле.

В экономике любого

предприятия управление расходами занимает одно из ведущих мест. Расходы по

обычным видам деятельности определяют «львиную» долю всех расходов предприятия,

так как направлены на основной вид деятельности: приобретение, продажа товаров,

выполнение работ, оказание услуг. Но для полной характеристики расходов

предприятия необходимо учитывать и анализировать такие важные элементы, как

прочие расходы и налоги, уплачиваемые предприятиями торговли.

1.3 Состав

и структура прочих расходов торгового предприятия

Прочие расходы и налоги

предприятия являются неотъемлемой частью показателей, формирующих финансовые

результаты деятельности торгового предприятия.

Прочими расходами

являются:

-расходы, связанные с

предоставлением за плату во временное пользование (временное владение и

пользование) активов организации;

-расходы, связанные с

предоставлением за плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности

-расходы, связанные с

участием в уставных капиталах других организаций

-расходы, связанные с

продажей, выбытием и прочим списанием основных средств и иных активов, отличных

от денежных средств (кроме иностранной валюты), товаров, продукции;

-проценты, уплачиваемые

организацией за предоставление ей в пользование денежных средств (кредитов,

займов);

-расходы, связанные с

оплатой услуг, оказываемых кредитными организациями;

-отчисления в оценочные

резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы

по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а

также резервы, создаваемые в связи с признанием условных фактов хозяйственной

деятельности;

-штрафы, пени, неустойки

за нарушение условий договоров;

-возмещение причиненных

организацией убытков;

-убытки прошлых лет,

признанные в отчетном году;

-суммы дебиторской

задолженности, по которой истек срок исковой давности, других долгов,

нереальных для взыскания;

-курсовые разницы;

-сумма уценки активов;

-перечисление средств

(взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы

на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий

культурно-просветительского характера и иных аналогичных мероприятий;

-прочие расходы.

Прочими расходами также

являются расходы, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации

имущества и т.п.).

Согласно пп. 1 п. 1 ст.

264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся

суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном

законодательством РФ порядке. Как подчеркнул ФАС ПО в Постановлении от

27.04.2007 N А55-11750/06-3, уплата налогов является конституционной

обязанностью налогоплательщика и непосредственно связана с функционированием

любого предприятия, извлекающего доход. Неисполнение этой обязанности влечет

негативные последствия для налогоплательщика вплоть до признания его банкротом.

При этом для каждого

налога предусмотрен свой порядок расчета, описанный в соответствующих главах

Налогового кодекса Финансовое ведомство в Письме от 22.09.2006 N 03-04-11/178

указало, что в состав расходов включаются все налоги и сборы, начисляемые

организацией в соответствии с законодательством о налогах и сборах, по которым

она является налогоплательщиком, за исключением НДС, акцизов, предъявленных

налогоплательщиком покупателю (приобретателю) товаров (работ, услуг,

имущественных прав). Таким образом, суммы НДС, исчисленные налогоплательщиком

при реализации товаров (работ, услуг), в том числе при безвозмездной передаче,

в расходы при исчислении налога на прибыль организаций не включаются.

В настоящее время

действует следующие налоговые режимы:

1. Традиционные системы

налогообложения:

- налог с оборота(НДС);

-налог, относимый на

издержки обращения (ЕСН, обязательные отчисления на страхование от несчастных

случаев на предприятии, транспортный, земельный налог);

-налог, относимый на

финансовый результат (налог на имущество);

-налоги, уменьшающие

прибыль до налогообложения(налог на прибыль).

2.Специальные налоговые

режимы:

-ЕНВД;

-УСН.

Розничная и оптовая

торговля - наиболее популярный вид деятельности, который практически во всех

регионах переведен на уплату единого налога на вмененный доход (ЕНВД). Единый

налог на вмененный доход представляет собой специальный налоговый режим,

действующий на территории РФ на основании гл. 26.3 НК РФ, нормативно-правовых

актов представительных органов муниципальных районов, городских округов и

законов городов федерального значения.

Суть специального

налогового режима сводится к замене для определенной категории малых

предприятий большинства федеральных и региональных налогов одним единым

налогом, который исчисляется за налоговый период.

Принципы организации

специального налогового режима необходимы для наиболее полной реализации

фискальной и регулирующей функций (потенциальных возможностей) единого налога

на вмененный доход как формы и механизма налогового регулирования.

Предприятиям,

осуществляющим розничную торговлю, переход на уплату единого налога выгоден при

условии больших объемов товарооборота. В соответствии со статистическими данными

при использовании единого налога на вмененный доход объем уплачиваемых налогов

сокращается в 2 и более раз.

Организации и

индивидуальные предприниматели, являющиеся налогоплательщиками единого налога,

уплачивают страховые взносы на обязательное пенсионное страхование в

соответствии с законодательством Российской Федерации.

Объектом налогообложения

при применении единого налога является вмененный доход на очередной календарный

месяц.

Вмененный доход -

потенциально возможный доход налогоплательщика единого налога, рассчитываемый с

учетом совокупности факторов, непосредственно влияющих на получение указанного

дохода, и используемый для расчета величины единого налога по установленной

ставке.

Налоговой базой для

исчисления суммы единого налога признается величина вмененного дохода,

рассчитываемая как произведение базовой доходности по определенному виду

предпринимательской деятельности и величины физического показателя,

характеризующего данный вид деятельности. Под базовой доходностью понимается

условная месячная доходность в стоимостном выражении на ту или иную единицу

физического показателя, характеризующего определенный вид предпринимательской

деятельности в различных сопоставимых условиях.

Для исчисления суммы

единого налога в зависимости от вида предпринимательской деятельности

используются физические показатели, характеризующие определенный вид

предпринимательской деятельности, и базовая доходность в месяц. Базовая

доходность для определения вмененного дохода для организаций и индивидуальных

предпринимателей в соответствии с НК РФ и Законом Республики Хакасия "О

системе налогообложения в виде единого налога на вмененный доход для отдельных

видов деятельности". Базовая доходность в зависимости от вида

предпринимательской деятельности (на примере Республики Хакасия) для розничной

торговли, осуществляемой через объекты стационарной торговой сети, имеющие

торговые залы составляет 1800 руб.в месяц.

Сумма единого налога

рассчитывается с учетом ставки, значения базовой доходности, числа физических

показателей, влияющих на результаты предпринимательской деятельности, а также

повышающих (понижающих) коэффициентов базовой доходности.

Базовая доходность

корректируется (умножается) на коэффициенты К1, К2. К1 - коэффициент-дефлятор,

соответствующий индексу изменения потребительских цен на товары (работы,

услуги) в Российской Федерации. Коэффициент-дефлятор публикуется в порядке,

установленном Правительством Российской Федерации. В 2006 г. К1 = 1,132.

К2 - корректирующий

коэффициент базовой доходности, учитывающий совокупность особенностей ведения

предпринимательской деятельности, в том числе ассортимент товаров (работ,

услуг), сезонность, время работы, величину доходов, особенности места ведения

предпринимательской деятельности, площадь информационного поля световых и

электронных табло, площадь информационного поля печатной и (или)

полиграфической наружной рекламы и иные особенности. В настоящее время он

установлен в диапазоне от 0,005 до 1. Таким образом, местным органам власти

предоставлена возможность уменьшить возросшую налоговую нагрузку по ЕНВД,

снизив значение корректирующего коэффициента К2.

Размер вмененного дохода

за квартал, в течение которого осуществлена соответствующая государственная

регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная

с месяца, следующего за месяцем указанной государственной регистрации.

Налоговым периодом по

единому налогу признается квартал.

Сумма налога определяется

как произведение величины вмененного дохода на ставку налога. Ставка налога

установлена в размере 15% (ст. 346.31 НК РФ).

СН = ВД x 0,15,

где: СН - сумма

налога(руб.);ВД - вмененный доход(руб.).

Организация обязана

предусмотреть ряд мероприятий, связанных с организацией деятельности в условиях

вмененного налогообложения. К числу важнейших мероприятий относятся:

- организация учета

физического показателя (показателей), определяющего (-их) налоговую базу по

единому налогу на вмененный доход (количество работников, торговых мест,

транспортных средств, площадь торгового зала, спального помещения);

- организация раздельного

бухгалтерского учета доходов, расходов, оплаты труда и имущества по видам

деятельности (или торговым точкам) в случае, если предприятие подлежит

вмененному налогообложению только в отношении части своей деятельности;

- проведение

многопрофильными предприятиями инвентаризации запасов и затрат в целях

выявления запасов и затрат, относящихся к деятельности, подлежащей вмененному

налогообложению;

- внесение

соответствующих изменений в учетную политику предприятия.

На предприятиях розничной

торговли и общественного питания необходимо организовать учет численности

работающих (специалистов) в каждой торговой точке (точке общественного

питания), при этом обеспечить раздельный учет численности основного персонала и

численности управленческого и обслуживающего персонала. Для этой цели подходят

обычные табели учета рабочего времени.

Многопрофильные

предприятия должны провести инвентаризацию запасов и затрат и надлежащим

образом оформить ее результаты. Проведение инвентаризации необходимо,

во-первых, для обоснования суммы затрат организации на производство продукции

(работ, услуг), учитываемой при определении налоговой базы по налогу на прибыль

в последующих периодах. Во-вторых, на основании этих данных предприятие

определяет сумму налога на добавленную стоимость, которая может быть

предъявлена бюджету. При этом необходимо отдельно определить остатки запасов

(затрат), оплаченных поставщикам в предшествующие периоды, по которым НДС

бюджету уже предъявлен. По таким запасам (затратам) перерасчет по налогу на

добавленную стоимость не производится. По той части запасов (затрат),

задолженность за которые организация на начало отчетного периода не погасила,

налог на добавленную стоимость бюджету предъявлен не был. И в последующие периоды

этот налог может быть предъявлен бюджету лишь по отношению к тем запасам

(затратам), которые будут использованы на производство продукции (оказание

услуг), облагаемое налогом на добавленную стоимость и не подлежащее

"вмененному" налогообложению. По той части запасов (затрат), которая

будет использована при осуществлении деятельности, облагаемой единым налогом на

вмененный доход, налог на добавленную стоимость бюджету не предъявляется. Суммы

налога на добавленную стоимость, числящиеся на счете 19 "Налог на

добавленную стоимость по приобретенным ценностям", должны быть списаны на

увеличение стоимости этих запасов (затрат).

Следовательно, для того

чтобы применять единый налог на вмененный доход, необходимо заниматься

установленными в НК РФ видами деятельности и соблюдать те ограничения, которые

касаются правил пользования этой системой налогообложения отдельных видов

предпринимательской деятельности для субъектов малого бизнеса без образования

юридического лица.

Из вышеизложенного можно

сделать вывод о том, что основным общим условием введения специального

налогового режима является возможность установления и эффективного

функционирования единого налога в его конкретной форме. Для этого специальный

объект налогообложения и налоговая база должны удовлетворять следующим

требованиям:

- однородности основной

продукции (не более 50% валовой выручки хозяйствующего субъекта), это условие

важно для проведения эффективного налогового контроля за правильностью

исчисления и уплаты единого налога в бюджет;

- возможности применения

единого подхода к исчислению налоговых ставок и налоговой базы для всей группы

налогоплательщиков, не нарушая принципов равенства, всеобщности и

справедливости налогообложения;

- возможности обеспечения

нейтральности единого налога по отношению к экономическим мотивам и показателям

экономического роста налогоплательщиков (к прибыли, оплате труда, выручке от

реализации продукции, производительности и т.п.), соблюдение этого требования

дает наибольший фискальный и стимулирующий эффект.

Обобщая вышесказанное,

необходимо отметить, что при выборе системы налогообложения предприятие должно

учитывать специфику своей работы и выбрать наиболее оптимальный вариант

налогового режима. Для того чтобы на практике убедиться в значимости и

целесообразности учета расходов предприятия, выборе налогового режима

проанализируем данную экономическую категорию на примере конкретного торгового

предприятия ООО «Арт-сервис».

При осуществлении

хозяйственной деятельности предприятия торговли несут определенные затраты.

Затраты – это наиболее общее понятие, которое объединяет все израсходованные

денежные ресурсы на осуществление каких – либо хозяйственных операций в

пределах общественной необходимости. Затраты сверх этой величины – это потери.

Расходы представляют

собой вложение средств в текущие операции. Согласно Налоговому кодексу

«расходами признаются обоснованные и документально подтвержденные затраты (в

отдельных случаях убытки), осуществленные (понесенные) налогоплательщиком».

[1]. Причем под обоснованными расходами следует понимать экономически

оправданные затраты, оценка которых выражена в денежной форме, а под

документально подтвержденными затратами – затраты, подтвержденные документами,

оформленными в соответствии с действующим законодательством. Кроме того, по

действующим нормативным документам расходами можно призвать «любые затраты при

условии, что они произведены для осуществления деятельности, направленной на

получение дохода…». [1].

Однако не все затраты

торговых предприятий признаются расходами, необходимыми к вычету при

определении величины прибыли.

Издержки (вообще) – это

вложение средств в хозяйственные операции. То есть в торговле издержками

обращения называют выраженные в денежной форме затраты живого и овеществленного

труда по планомерному доведению и реализации товаров потребителям. Они включают

расходы на оплату труда работников торговли, транспортирование, хранение,

упаковку, подсортировку и подготовку товаров к продаже, а также расходы на

организацию закупки и реализации, на управление торговлей, ведение учета и

контроля за выполнением планов торгово-финансовой деятельности.

Экономический анализ

издержек обращения позволяет выявить возможности более эффективного

использования материальных, трудовых, денежных ресурсов и тем самым повысить

эффективность торговой деятельности для укрепления конкурентоспособности.

Подходы к проведению анализа издержек определяются учетной политикой. При этом

задачи проведения анализа практически одинаковы, но глубина анализа, количество

рассчитываемых показателей различаются.

2 Анализ

расходов ООО «Арт-Сервис»

2.1

Краткая организационно-экономическая характеристика деятельности предприятия

торговли

Торговое предприятие

«Арт-Сервис» осуществляет свою торгово-хозяйственную деятельность на

потребительском рынке г. Абакана и по своей организационно-правовой форме

является обществом с ограниченной ответственностью. Предприятие является

юридическим лицом, имеет самостоятельный баланс, расчетный счет в Хакасском

Муниципальном Банке, круглую печать и действует на основе полного хозяйственного

расчета, самофинансирования и самоокупаемости.

Торговое предприятие ООО

«Арт-Сервис» было создано 01 ноября 2000 г. в соответствии с действующим на территории России законодательством. В своей деятельности оно руководствуется

Уставом и Учредительным договором, а также соответствующими законодательными

актам в сфере предпринимательской деятельности.

Участники общества имеют

право участвовать в управлении делами общества, занимать в обществе должности,

соответствующие их- квалификации, принимать участие в распределении прибыли,

получать информацию о деятельности общества и знакомиться с данными

бухгалтерского учета и отчетности. Уставный капитал общества составляет 2060

тыс. рублей.

Основной целью

деятельности ООО «Арт-Сервис» являются:

-наиболее полное и

качественное удовлетворение потребностей потребителей продукцией, реализуемой

предприятием в соответствии с уставными видами деятельности;

-получение прибыли и

реализация на ее основе социально-экономических интересов членов трудового

коллектива и учредителей.

Основным видом

деятельности ООО «Арт-Сервис» является осуществление розничной торговли

продовольственными товарами (чай, кофе, конфеты, кондитерские изделия).

Ассортимент продаваемой продукции

насчитывает более 100 наименований кондитерских изделий:

·

Печенье, крекеры,

хрустящие и пикантные закуски

·

Вафли

·

Пряники

·

Сладкие

кондитерские изделия, конфеты

·

Сладости

кондитерские,

·

Конфеты

мармеладные

·

Конфеты восточные

·

Ириски и

карамель, леденцы

·

Какао и шоколадные

изделия

·

Конфеты

шоколадные ассорти, шоколадные наборы

·

Чай, кофе

Общая площадь ООО

«Арт-Сервис» 523 м2, в том числе торговая составляет 226,5 м2. Основное направление торговой деятельности происходит в 6 торговых точках

г.Абакана, 2 из которых являются торговыми павильонами на торговых базах города

(в собственности данной фирмы) и 4 отдела в крупных продуктовых магазинах

города (арендованная торговая площадь). Также ООО «Арт-Сервис» имеет в аренде

склад и офис, который используется для торговли в розницу, а также служит

местом хранения продукции закупленной для дальнейшей реализации.

Численность работников

составляет 22 человека, из них 3 человек АУП, 7 человек вспомогательный персонал

и 12 человек торгово-оперативный персонал.

Учредительными

документами ООО " Арт-Сервис " являются учредительный договор,

подписанный его учредителями, и утвержденный ими устав. Учредительные документы

содержат условия о размере уставного капитала общества; о размере долей каждого

из участников; о размере, составе, сроках и порядке внесения ими вкладов, об

ответственности участников за нарушение обязанностей по внесению вкладов; о

составе и компетенции органов управления общества и порядке принятия ими решений.

Высшим органом ООО "

Арт-Сервис " является общее собрание его участников, а его исполнительным

органом является директор

ООО " Арт-Сервис " назначенный общим собранием. Опубликование

сведений о результатах ведения дел ООО "Арт-Сервис" не требуется.

Как и любое юридическое

лицо, Общество имеет в собственности обособленное имущество и отвечает им по

своим обязательствам, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде. Общество действует на основании Устава, утвержденного

учредителями, в котором определены цели деятельности, уставной фонд Общества,

права и обязанности участников общества, порядок управления деятельностью и

другие вопросы .

Система управления – это

система построения взаимосвязи между уровнями управления и функциональными

областями, обеспечивающий оптимальное достижение целей организации.

В данный момент штат

сотрудников предприятия составляет 22 человека. На предприятии используется

линейная-функциональная структура управления. Она характеризуется разделением

деятельности линейных и функциональных звеньев при усилении координации и

функционирования. Данная структура определяет возможность достаточно четкой

специализации функций и однозначности подчинения.

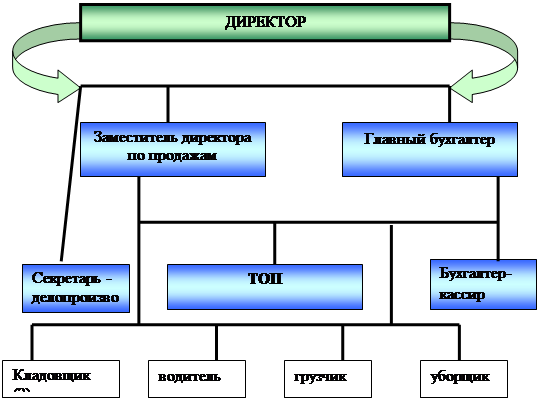

Рисунок 2 – Организационная структура ООО «Арт-сервис»

Общество осуществляет

следующие основные виды деятельности:

- Реализация кондитерских изделий;

- Организация собственных торговых

павильонов для реализации приобретенных у юридических и физических лиц товаров;

На ООО "Арт-Сервис" обработка бухгалтерской

информации автоматизирована. Автоматизированная форма учета, основная на

использовании программного обеспечение "1-С Предприятие", начиная от

сбора первичных учетных данных до получения бухгалтерской отчетности. В

соответствии с учетной политикой на предприятии применяется журнально-ордерная

форма ведения бухгалтерского учета с использование программного продукта.

На данном предприятии не

производится экономический анализ хозяйственной деятельности, это объясняется

отсутствием специалиста в данной области.

Анализ основных

показателей финансово-хозяйственной деятельности ООО «Арт-Сервис» за 2006-2007 г.г. проведем на основании таблицы 1,представленной в приложении А.

Данные таблицы 1 свидетельствуют об улучшении хозяйственной

деятельности организации по сравнению с прошлым годом. Объем товарооборота

увеличился на 4,75%, при этом комплексный показатель эффективности хозяйствования

выше уровня 100% и составляет 106,39%, таким образом, можно сделать вывод об

оптимальном повышении общего уровня эффективности использования ресурсного

потенциала. Тип развития организации можно оценить как преимущественно

интенсивный, что оценивается позитивно, т.к. обуславливает относительную

экономию используемых ресурсов и затрат по их содержанию и способствует

улучшению финансового результата от продаж.

Анализируя основные

показатели финансово-хозяйственной деятельности предприятия можно сделать

следующие выводы: за отчетный год увеличился товарооборот на 287 тыс.руб. по

сравнению с прошлым годом, при этом не происходило увеличение численности работников

и торговых площадей.

Оценивая эффективность

использования отдельных видов ресурсов, можно отметить следующее. Наиболее

эффективно из всех видов ресурсов в отчетном периоде в сравнении с прошлым

использовалась торговая площадь: при неизменном ее размере нагрузка на 1

кв.м.повысилась пропорционально товарообороту- на 4,8%. Высокоэффективно также

использовались основные средства: средняя стоимость основных средств

уменьшилась на 2,2%, в тоже время фондоотдача повысилась на 7%. Вклад

интенсивности использования материально-технической базы в прирост

товарооборота составил по торговой площади 100% (104,8/104,75*100), по основным

средствам- 93,3% (97,8/104,75*100), таким образом, основные элементы

материально-технической базы организации используются преимущественно в

интенсивном направлении.

Преимущественно

интенсивным является также использование трудовых ресурсов. Произошло повышение

такого показателя, как производительность труда на 4,75% как по всему

предприятию в целом ,так и по торгово-оперативному персоналу, что

свидетельствует о повышении эффективности работы персонала. Долевое участие

повышения интенсивности труда работающих в общем приросте товарооборота составляет

100% (107,75/104,75*100)

Основные фонды

предприятия не пополнялись, за текущий год было приобретены 2 кассовых

аппарата( на сумму 13 тыс. руб) взамен устаревших и выбывших (на сумму 17

тыс.руб) моделей. Фондоотдача характеризует объем товарооборота, полученный от

использования единицы стоимости основных фондов, за текущий год фондоотдача

составила 2,75 руб/1рубОФ,это на 7% больше чем в прошлом году.

Фондовооруженность, или стоимость ОФ, приходящаяся на 1 работника снизилась по

сравнению с 2006годом на 2,1%,из этого следует, что данному предприятию

необходимо обновление и пополнение ОФ. Об этом говорит и такой показатель как

Коэффициент эффективности использования ОФ(фондорентабельность),на данном

предприятии он не высок, всего 0,54 тыс.руб/1 руб.ОФ, хотя по сравнению с

прошлым годом произошло увеличение этого коэффициента на 26%.

Оборотные средства

предприятия включают в себя (за 2007год): запасы (873,5 тыс.руб.), денежные

средства (47тыс.руб), дебиторская задолженность (60 тыс. руб).Наблюдается

увеличение оборотных средств на 3,9% или в стоимостном выражении на 36,5

тыс.руб. Рост средней стоимости оборотных средств сопровождался ускорением их

оборачиваемости на 1 день, это является положительным моментом в работе

предприятия.

Проведенный анализ

позволяет дать положительную оценку результатам хозяйственной деятельности,

поскольку прирост объема выручки от продажи в анализируемом периоде на 22,1%

сопровождался повышением прибыли от обычной деятельности до налогообложения на

25,2%,что в абсолютном размере составило 236 тыс.руб.Значит возросшие масштабы

деятельности привели к соответствующей финансовой отдаче, что сказалось на

повышении рентабельности деятельности на 3,22%.Среди факторов, влияющих на

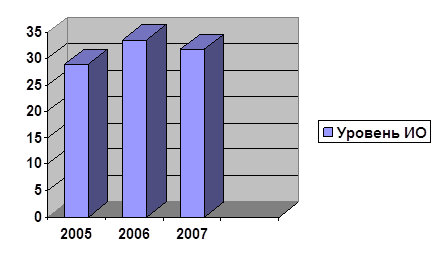

прибыль от продажи товаров, обращает на себя внимание снижение уровня издержек

обращения. В результате воздействия этого фактора прибыль увеличилась на 101,36

тыс.руб. (-(Уио1

– Уио0) *Р1/100= -(-1,6)*6335/100). Найдем насколько

повлияло изменение оборота розничной торговли на сумму валовой прибыли:

⌂ВП (⌂Р) =  = (6335-6048) х 51,05 /100=146,5 тыс.руб. = (6335-6048) х 51,05 /100=146,5 тыс.руб.

Найдем сумму влияния на

валовую прибыль изменения уровня реализованной торговой надбавки, по формуле:

⌂ВП (⌂ ) =(Увп1-Увп0) х Р1 /100 (52,32-51,05)*6335/100=80,45 (т.р.) ) =(Увп1-Увп0) х Р1 /100 (52,32-51,05)*6335/100=80,45 (т.р.)

Рост оборота розничной

торговли привел к увеличению валовой прибыли на 146,5 тыс.руб., и повышение

среднего уровня реализованных торговых надбавок привело к росту товарооборота

на 80,45 тыс.руб.,

Валовая прибыль

предприятия увеличилась на 227 тыс.руб., уменьшились издержки обращения на 9

тыс. руб.(или на 0,5%).В общем по предприятию наблюдаем рост чистой прибыли на

186 тыс.руб.(23,3%) и рост рентабельности конечной деятельности на 2,3%,

учитывая, что данное предприятие мелкого масштаба данный рост можно считать

положительным моментом в развитии предпринимательской деятельности ООО

"Арт-Сервис".

2.2 Анализ

динамики оборота розничной торговли и наличия ресурсов ООО

"Арт-сервис"

Оборот розничной торговли относится к числу важнейших показателей

плана экономического и социального развития. Он оказывает влияние как на производство,

так и на потребление.

Таблица 2

– Анализ динамики оборота розничной торговли ООО «Арт-Сервис» за

2005-2007г.г.(тыс. руб. )

| Годы |

Товарооборот в действующих ценах |

Индексы цен |

Товарооборот в сопоставимых ценах (к базисному году) |

Прирост товарообо-рота по сравнению с базисным годом в сопоставимых ценах |

Прирост товарообо-рота по сравнению с предшествующим годом в

сопоставимых ценах |

Темпы роста (снижения) в сопоставимых ценах, % |

| цепные |

базисные |

цепные |

базисные |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 2005 год |

5834 |

1 |

1 |

5834 |

- |

- |

- |

- |

| 2006 год |

6048 |

1,111 |

1,111 |

5443 |

-605 |

-391 |

103,6 |

93,3 |

| 2007 год |

6335 |

1,118 |

1,242 |

5100 |

-1235 |

-343 |

104,7 |

93,7 |

Анализируя данные таблицы

видим, что на протяжении с 2005года по 2007год увеличивался оборот по розничной

торговли. Темп роста отчетного года по сравнению с базисным увеличивается,

наибольший прирост товарооборота наблюдается в 2006 году на 214 тыс. руб.(в

действующих ценах).

Рост оборота розничной торговли в динамике произошел в

основном за счет повышения продажных цен на товары. Индекс розничных цен по

товарообороту в отчетном году к прошлому составил 1,118 раза. Пересчитаем

фактический его объем за отчетный год в сопоставимые розничные цены: 6335:

1,118 = 5666 тыс.руб. Таким образом , повышение цен на товары обеспечило

прирост товарооборота на 669 тыс.руб. (6335-5666), что составляет 10,5% к

фактическому его объему за прошлый год. Анализ динамики оборота розничной

торговли проводят не только за год, но и по кварталам. Это помогает установить,

как ритмично развивается реализация, как равномерно удовлетворяется спрос

покупателей на товары. Для оценки равномерности и ритмичности развития оборота

розничной торговли следует изучить его динамику.

Таблица

3 – Анализ оборота розничной торговли ООО «Арт-Сервис» по кварталам 2007года

(тыс. руб.)

| Кварталы |

Оборот розничной торговли |

Темп роста в % к прошлому году |

Удельный вес к итогу, % |

| прошлый год |

отчетный год |

прошлый год |

отчетный год |

| А |

1 |

2 |

3 |

4 |

5 |

| 1 |

1600 |

1694 |

105,8 |

26,4 |

26,7 |

| 2 |

1516 |

1601 |

105,6 |

25,1 |

25,3 |

| 3 |

1120 |

1150 |

102,7 |

18,5 |

18,1 |

| 4 |

1812 |

1890 |

104,3 |

30,0 |

29,9 |

| Итого год |

6048 |

6335 |

104,7 |

100,0 |

100,0 |

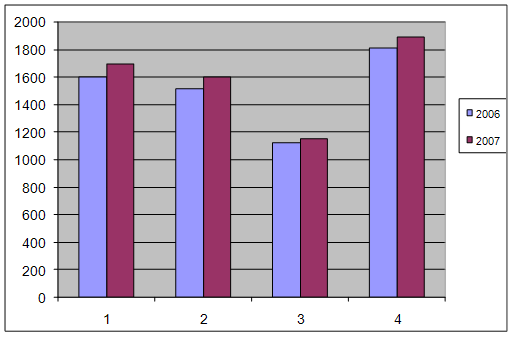

Рисунок 3 - Динамика

развития оборота розничной торговли по кварталам 2006-2007гг

На основании таблицы 3

можно сделать вывод, что за отчетный период темп роста оборота розничной

торговли увеличился на 5%,наибольший объем продаж приходится на 1 и 4 квартал,

наименьший на 3 квартал. Наибольший удельный вес приходится на 4 квартал, что

соответственно составило в 2006году 30 % в 2007 году 29,9 %.

Таблица

4 – Расчет равномерности развития оборота розничной торговли в 2007 году

| Кварталы |

Темп роста в % к прошлому году |

(Х- ), ),

|

(Х- )2, )2,

|

| А |

1 |

2 |

3 |

| 1 |

105,8 |

1,1 |

1,21 |

| 2 |

105,6 |

0,9 |

0,81 |

| 3 |

102,7 |

-2 |

4 |

| 4 |

104,3 |

-0,4 |

0,16 |

| Итого год |

104,7 |

-0,4 |

6,18 |

Для определения коэффициента равномерности необходимо

рассчитать среднее квадратическое отклонение (b) и коэффициент вариации, или неравномерности (v).

G = (X- X)2/ n ; V = b*100/ X , G = (X- X)2/ n ; V = b*100/ X ,

G = -0,4/4=0,9(%) ; V = 0,9*100/104,7=0,86(%)

Среднее квадратическое отклонение равно 0,9, оно показывает

колебания в развитии анализируемого показателя. Коэффициент вариации

(неравномерности) равен 0,86 , можно проанализировать неравномерность изменения

исследуемого показателя. Коэффициент равномерности Кравн рассчитывают

по формуле:

Крав = 100-V =100-0,86 =99,14(%).

Таким образом, развитие оборота розничной торговли было

равномерным на 99,14%.

Проведем анализ динамики объема оборота розничной торговли.

Таблица

5 –Анализ влияния цен на изменение оборота розничной торговли в 2007 году (тыс.

руб. )

| Год |

Оборот розничной

торговли |

Абсолютный прирост (снижение)

за год |

Темп роста (снижения),

% |

|

|

в действующих

ценах

|

индекс

цен

|

в сопоставимых

ценах

|

всего

(2007-2006)

|

в т.ч. за счет

изменения

|

в действующих

ценах

|

в сопоставимых ценах |

|

|

|

физического

объема

товарооборота

(2007с.ц.-2006)

|

роста

цен

(287-382)

|

|

|

|

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

| 2006 год |

6048 |

1 |

6048 |

- |

- |

- |

- |

- |

|

| 2007 год |

6335 |

1,118 |

5666 |

287 |

-382 |

95 |

104,74 |

93,7 |

|

Проанализируем влияние

цен и физического объема на оборот розничной торговли предприятия. В 2007году

объем оборота розничной реализации увеличился на 287 тыс.руб. ,что составляет

увеличение на 5%. Объем оборота в основном увеличился за счет повышения объема

продаж, что составило 382 тыс.руб. Индекс цен в 2007году составил 1,118 т.е.

цены увеличены незначительно и составили повышение на 95 тыс.руб. Темп роста

объема оборота розничной торговли в сопоставимых ценах снизился на 6,3%.Это

также подтверждает, что предприятие повышает объем розничной торговли

незначительно.

Таблица 6 –Анализ влияния

трудовых ресурсов на динамику объема оборота розничной торговли торгового

предприятия ООО «Арт-Сервис»

| Наименование трудовых факторов |

Прошлый

год

|

Фактически за отчетный год |

Повлияли на динамику физического объема ОРТ |

| в действующих ценах |

в сопоставимых ценах |

методика расчета |

размер влияния, тыс. руб. |

| А |

1 |

2 |

3 |

4 |

5 |

| Оборот розничной торговли тыс. руб. |

6048 |

6335 |

6138 |

6335-6048 |

287 |

| Численность работников всего, чел. |

22 |

22 |

22 |

(22-22)*275 |

0 |

| В т.ч. работников торгово –оперативного персонала, чел. |

12 |

12 |

12 |

(12-12)*504 |

0 |

| Производительность труда, тыс. руб./чел |

275 |

288 |

279 |

(288-275)*22 |

287 |

| В т.ч. работников торгово-оперативного персонала, тыс. руб./чел. |

504 |

528 |

512 |

(528-504)*12 |

287 |

Численность работников

данного предприятии не изменилась за последние 2 года, поэтому данный фактор

никак не повлиял на рост товарооборота. В отчетном году по сравнению с прошлым

произошло увеличение оборота и основное влияние оказал такой фактор, как

производительность труда, размер увеличения товарооборота за счет повышения

производительности труда составил 286 тыс.руб. Это положительно характеризует

деятельность торгового предприятия.

Проведенный

на основе данных бухгалтерского учета анализ динамики развития оборота розничной торговли ООО «Арт-Сервис» за 2006-2007 гг. позволяет

сделать следующие выводы:

·

оборота розничной

торговли предприятия увеличился за два

последних года, темпы роста его невысокие, но для предприятия такого уровня

оптимальные;

·

достигнут рост оборота

розничной торговли по всем отделам

предприятия и по всем товарным группам, которыми торгует предприятие;

·

прирост оборота

розничной торговли, в основном, достигнут

за счет эффективного использования следующих видов ресурсов: материальных,

трудовых;

Предложения

по дальнейшему развитию товарооборота:

-совершенствовать

товароснабжение предприятия и повышать эффективность и пользования товарных

ресурсов;

С

этой целью коммерческой службе предприятия производить закупки товаров

непосредственно у производителей (промышленных и сельскохозяйственных

предприятий, предприятий общественного питания и др.), значительно расширить

закупку и реализацию сопутствующих непродовольственных товаров, имеющихся в

достаточном количестве у производителей и других поставщиков, больше внимания

уделять заключению договоров с поставщиками.

-

стремиться к большему повышению производительности труда всех работников;

С

этой целью привлекать на работу лиц на не полный рабочий день, произвести

установку современных кассовых аппаратов, электронных весов, добиться от

поставщиков увеличения доли фасованных товаров в общем объеме поставок, осуществлять

совмещение профессий, должностей, вести работу по предупреждению прогулов и

сокращению потерь рабочего времени по болезни и другим причинам.

-улучшить

использование материально-технической базы предприятия;

С

этой целью установить оптимальный режим работы предприятия, вести внедрение

прогрессивных форм торговли, сократить до минимума проведение инвентаризаций,

проверок.

-

ввести в штат экономическую службу, с целью разработки прогнозов развития

товарооборота на предстоящий период и вести оперативный контроль за ходом

реализации прогнозов;

Это

позволит руководству предприятия и его службам оперативно решать вопросы

обеспечения и эффективности использования всех видов ресурсов, добиться

ритмичного и равномерного развития товарооборота по периодам года и по отделам

предприятия.

-совершенствовать

систему материального стимулирования труда работников предприятия (увеличение

количества реализованных товаров, обслуживание наибольшего количества

покупателей, получение доходов от рёализации товаров и др.);

-внедрить

на предприятии журнально-ордерную форму учета, оперативнее представлять данные

по розничной продаже для принятия управленческих решений;

-осуществить

компьютеризацию бухгалтерского учета на предприятии, использовать справочную

компьютерную систему для консультаций, разъяснении и др.

Проведем анализ состояния

и эффективности использования трудовых ресурсов предприятия торговли.

Штатное расписание ООО

" Арт-Сервис " представляет собой организационно-распорядительный

документ (Приложение Б). В его состав входит информация о должностях, численном

составе и фонде заработной платы работников предприятия.

Заработная плата

работнику АУП и вспомогательного аппарата начисляется за выполненную работу,

исходя из должностных окладов. Для того чтобы подсчитать заработную плату

работников ТОП за месяц необходимо знать оклад и сумму выручки сданную в

отчетном периоде с торговой точки на которой работает продавец.

Для каждой торговой точки

установлен свой процент оплаты труда от выручки, данный процент составляет от

0,5% до 2% от выручки торговой точки.

Заработная плата

работников, которым установлены должностные оклады, определяется путем деления

установленного месячного оклада (согласно штатного расписания) на календарное

количество рабочих дней и умножению полученной суммы на количество фактически

отработанного времени.

В ООО «Арт-Сервис» также

установлен фиксированный размер премиальных за увеличение товарооборота, за

высокую производительность, дополнительный объем работы, культуру и качество обслуживания

покупателей, размер этих премиальных установлен Положением об оплате труда.

Численность персонала в отчетном году не

изменилась, коэффициенты текучести и оборота по прибытию и выбытию снизились в

два раза по сравнению с прошлым годом, это положительно влияет на эффективность

и производительность труда, и качество обслуживания покупателей.

Таблица 7 – Анализ состава и структуры фонда заработной платы

в отчетном году торгового предприятия

| Состав фонда заработной

платы |

Прошлый

год

|

Отчетный год |

Темпы

изменения, %

|

| сумма, тыс.

руб. |

удельный вес,

% |

сумма в

действующих ценах, тыс. руб. |

удельный вес,

% |

индекс заработной

платы |

сумма в

сопоставимых ценах, тыс.руб. |

отклонение

(+;-) |

в действующих

ценах |

в сопоставимых

ценах |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Фонд

заработной платы, всего

в т.ч.:

|

859,6 |

100 |

911,6 |

100 |

1,267 |

719,5 |

52 |

106,0 |

83,7 |

|

|

|

|

|

|

|

|

|

|

|

1.1. В

денежной форме,

из нее:

|

|

|

|

|

|

|

|

|

|

| по тарифным

ставкам, окладам, сдельным расценкам |

460,8 |

53,61 |

477,70 |

52,41 |

1,267 |

377,04 |

16,90 |

103,7 |

78,93 |

| выплаты

компенсирующего характера |

322,4 |

37,55 |

341,8 |

37,47 |

1,267 |

269,7 |

19,4 |

106,0 |

83,6 |

| оплата

неотработанного времени |

68,2 |

7,89 |

78,1 |

8,59 |

1,267 |

61,65 |

9,90 |

114,52 |

78,94 |

| денежные

компенсации |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| премии,

вознаграждения |

8,2 |

0,95 |

14,0 |

1,53 |

1,267 |

11,0 |

5,8 |

170,7 |

134,1 |

| 1.2. В натуральной

форме |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Анализируя данные таблицы

7 видим, что наибольший удельный вес (52,41%) в составе заработной платы

составляют выплаты по тарифным ставкам, окладам и сдельным расценкам как в

прошлом году, так и в отчетном. Темп роста 103,7% выплат по тарифным ставкам,

окладам и сдельным расценкам соответствует темпу роста общего фонда заработной

платы. Премии и вознаграждения в суммовом размере по сравнению с прошлым годом

увеличились на 5,8 тыс.руб., это говорит о том, что руководство предприятия

ориентировано на поощрение своих работников и уделяет этому важное значение. ООО

«Арт-Сервис» гарантирует выплаты, обусловленные государственным регулированием

заработной платы, а именно производятся выплаты районного и северного

коэффициента в размере 60 % от оклада работника. Удельный вес таких выплат

составляет 37,47% от ФОТ.

Таблица

8 – Анализ динамики показателей по труду и заработной плате торгового

предприятия

| Показатели |

Единицы измерения |

Фактически за прошлый год |

Фактически за отчетный год |

Отклонение (+;–)

от прошлого года

|

Темпы изменения, % |

| В действующих ценах |

индекс цен

и заработной платы

|

в сопоставимых

ценах

|

в действующих ценах |

в сопоставимых

ценах

|

в действующих ценах |

в сопоставимых ценах |

| 1. Товарооборот |

тыс.р. |

6048 |

6335 |

1,118 |

5666 |

287 |

-382 |

104,75 |

93,68 |

| 2. Численность работников |

чел. |

22 |

22 |

|

|

- |

|

100,0 |

|

| В т.ч. работников ТОП |

чел. |

12 |

12 |

|

|

- |

|

100,0 |

|

|

3. Производительность

труда общая

|

тыс. р.чел. |

274,9 |

284,9 |

1,118 |

254,8 |

110,0 |

-20,1 |

103,6 |

92,6 |

| В т.ч. работников ТОП |

тыс. р./чел. |

504,0 |

527,9 |

1,118 |

472,2 |

23,9 |

-31,8 |

104,7 |

93,6 |

| 4. Фонд заработной платы |

|

|

|

|

|

|

|

|

|

| – сумма |

тыс.р |

859,6 |

911,6 |

1,267 |

719,5 |

52 |

-140,1 |

109,8 |

83,7 |

| – в % к товарообороту |

|

14,21 |

14,39 |

|

|

0,18 |

|

Х |

|

| 5. Среднегодовая заработная плата одного работника |

тыс. руб. |

39,07 |

41,4 |

1,267 |

32,67 |

2,33 |

-6,4 |

105,9 |

83,6 |

| Коэффициент соотношения темпов роста производительности труда и средней

заработной платы |

103,6/ 105,9= 0,97 |

92,6/83,6=1,1 |

Повышение эффективности

использования заработной платы заключается в том, чтобы увеличение заработной

платы сопровождалось опережающим улучшением таких экономических показателей,

как объем товарооборота и прибыль предприятия.

Приведенный анализ

показывает основные направления поиска резервов повышения эффективности

использования средств на оплату труда. На анализируемом предприятии это

увеличение производительности труда основных рабочих, увеличение доли чистой

прибыли в ее общей сумме, расширение объемов торговой деятельности.

При исследовании было

выявлено, что в 2007вырос среднегодовой уровень доходов на одного работающего

(по сравнению с 2006 годом.) на 2,33 тыс.руб.(5,9%)

Темп роста

производительности труда одного работника организации выше прошлого периода и составляет

103,6%.

Основными источниками

экономии фонда заработной платы в организации являются: внедрение современных

организационных форм производства и труда; выполнение плана по труду и

эффективное использование численного состава работников; повышение

производительности труда.

Большая часть фонда

заработной платы расходуется на категорию ТОП, что связано с большей

численностью работников данной категории и средней заработной платы по