Отчет по практике: Анализ финансового состояния СПК им. В.И. Ленина

Отчет по практике: Анализ финансового состояния СПК им. В.И. Ленина

Глава 1.

Характеристика предприятия

1.1 Учредительные

документы

1. Полное и сокращенное

наименование предприятия, код ОКПО:

Сельскохозяйственный

производственный кооператив им. В.И.Ленина (СПК им. В.И. Ленина), ОКПО –

00404884.

2. Дата регистрации

предприятия, номер регистрационного свидетельства, наименование органа,

зарегистрировавшего предприятие:

13 апреля 1998 года, №

номер регистрационного свидетельства 1361, Администрация г.-к. Анапа.

3. Почтовый и юридический

адрес предприятия (индекс, республика, область, автономный округ, город, район,

улица, дом, код СОАТО.):

353422 Российская

Федерация,

Краснодарский край,

город-курорт Анапа, п.

Виноградный

ул. Мира 1.

СОАТО – 1103203803

4. Подотчетность

предприятия, код СООГУ:

Код СООГУ – 06044

5.Вид деятельности

(основной), код ОКОНХ:

Производство и

переработка сельскохозяйственной продукции винограда и плодов, винодельческая

промышленность, гос. Оптовая и розничная торговля.

ОКОНХ – 21140, 18143,

71110, 71200.

6.Организационно-правоя

форма предприятия:

Производственный

кооператив. ОКПФ – 52.

7. Форма собственности,

код СКФС, доля государства (субъекта федерации) в капитале, %:

Частная.

СКФС – 16.

8. Включено в государственный

реестр Российской Федерации предприятий монополистов:

Федеральный:

Основ. гос. регистрация

№1022300514114.

Местный:

Регистрационный № 133.

9. Банковские реквизиты:

Юго-Западный банк СБРФ г.

Ростов-на-Дону

Анапский филиал ОСБ №

1804, р/с 407028 10230040100620

к/с 30101810600000000602,

БИК 046015602, ИНН 2324003781

10. Адрес налоговой

инспекции, контролирующей предприятие:

город-курорт Анапа, ул.

Шевченко, 1.

11.

Организационно-управленческая структура предприятия (приложение № 1).

12.Ф.И.О., телефоны,

факсы администрации предприятия:

Председатель СПК им. В.И.

Ленина – Мирошниченко Владимир Владимирович, тел.(86133) 96-4-45, 96-2-22,

96-2-31.

Глава 2. План

мероприятий, направленных на увеличение прибыли за счёт экономии затрат на

производство продукции и рациональной организации производственных процессов

2.1

Растениеводство

а) Реконструкция

виноградников – раскорчевка старых виноградников и посадка молодых

виноградников в целях перспективного роста объёма производства винограда. При

закладке виноградников большое внимание предполагается уделить

совершенствованию сортового состава (увязать его с ассортиментом изготовления

вин) и соотношению технических и столовых сортов.

б) Ликвидация

изреженности, которая на сегодня ещё составляет 15%. Её наличие говорит о том,

что часть площади виноградников обрабатывается в холостую, производятся

безрезультатные производственные затраты, от которых необходимо избавляться.

Повышение качества

винограда:

- для технических сортов

– повышение сахара и снижение кислотности;

- для столовых сортов –

повышение уровня товарности, а следовательно и увеличение объема реализации

столового винограда в свежем виде.

Для этого в 2006 году и в

последующие годы будет продолжена работа по испытанию различных видов шпалеры,

а также микроудобрений, способствующих повышению сахара.

г) За счёт изменение

границ и увеличение площадей виноградарских бригад сократить количество

виноградарских бригад:

| № отделения |

факт |

План |

| 1 |

Бригада № 1, 2 ,3 |

Бригада № 1, 2 |

| 2 |

Бригада № 4, 5, 6. |

Бригада № 3, 4 |

| 3 |

Бригада № 7, 8, 9, 10. |

Бригада № 5, 6 |

| 4 |

Бригада № 11, 12. |

Бригада № 7 |

Это мероприятие позволит

высвободить 5 бригадиров виноградных бригад и уменьшить за год фонд заработной

платы с начислениями на сумму 800 тыс. рублей.

д) В целях сокращения

общепроизводственных расходов, произвести анализ выполняемых должностных

обязанностей учётчиков, завхозов, подсобных рабочих, уборщиц по отделениям, и

по необходимости произвести сокращение отдельных должностей, за счет расширение

обязанностей других.

е) По питомниководческой

базе намечено увеличить производство посадочного материала виноград за счёт

роста выхода саженцев с 1 га. Увеличение выхода саженцев значительно снизит их

себестоимость. Пути решения поставленной задачи:

1. Смена маточных

насаждений. Для этого были заложены маточные насаждения подвойных лоз новых

перспективных сортов и клонов. С 2203 года заключён договор на выращивание

безвирусных саженцев для закладки маточника привоя;

2. Улучшение хранения

саженцев с помощью холодильных установок. Покупка и установка холодильной

установки произведена в 2004 году. Затраты составили 1600 тыс. рублей.

ж) За счёт роста объема

производства саженцев увеличить объем реализации данной продукции другим

предприятиям.

2.2

Животноводство

а) Увеличение объёмов

производства мясомолочной продукции за счет составление рациональной

полноценной структуры кормов с использованием премиксов для различных возрастов

поголовья и создания для животных оптимальных условий содержания.

б) За счёт снижения

себестоимости животноводческой продукции увеличить прибыль от реализации молока

и снизить убытки от реализации мяса. Наибольший удельный вес в себестоимости

животноводческой продукции составляют корма (63%). Снижение затрат по статье

«Корма» может быть достигнута за счет:

1. Контроля за расходом

кормов с помощью анализа расхода по факту и по норме;

2. За счёт снижения

себестоимости кормов в результате увеличение урожайности сельхоз культур

кормопроизводства.

Снижение затрат по

механизированным работам за счёт правильной и эффективной организации труда

механизаторов на ферме. Затраты по ремонту животноводческих помещений и

оборудования должны быть снижены за счёт качественного выполнение работ, что

исключит необходимость повторных ремонтов и дополнительных затрат.

в) Правильное

формирование цен на продукцию и своевременное их изменение в связи с ростом цен

на рынке.

2.3

Промышленность

а) Производство

качественной винодельческой продукции, способной конкурировать на внутреннем

рынке.

б) Расширение

ассортимента конкурентоспособной выпускаемой продукции.

в) Увеличение объёмов

реализации разлитой в упаковки и бутылки винодельческий продукции в даллах на

30% по сравнению с предыдущим годом за счёт расширения рынков сбыта.

г) Увеличение продаж

марочных вин, используя результаты маркетинговых исследований.

д) В целях сокращения

затрат на производство виноматериалов улучшить использование ресурсов

производства и сократить потери сырья.

2.4

Вспомогательные производства

А) По механическим

мастерским установить сроки и размер оплаты труда на ремонт по каждому виду

сельхоз техники в целях заинтересованности механизаторов и работников мех.

Мастерских в оперативном проведении ремонтных работ и эффективном использовании

рабочего времени.

Б) По автогаражу:

В целях эффективного

использования автомобильного парка предприятия планируется увеличить объёмы

услуг, оказываемых сторонним организациям. Решается вопрос о передаче автомашин

предприятия водителям в аренду.

Г) Отдел капитального

строительства:

Перевод работников ОКСа

на хозрасчет, который предусматривает планирование объёмов строительных работ,

времени на их выполнение и затраты на проведение данных работ (по статьям) на

каждый месяц планируемого периода, а также ежемесячный анализ планируемых и

фактически произведённых объёмов работ и затрат на их выполнение. Начиная с

2006 года планируется постепенный перевод всех вспомогательных производств на

внутрихозяйственный расчет.

Глава 3.

Анализ по основным показателям производственно-хозяйственной деятельности СПК

имени В.И.Ленина за 2004 – 2006 года

| Показатели |

Ед. измерения |

2003г. |

2004г. |

Отношение 2004г. к

2003г. |

2005г. |

Отношение 2005г. к

2003. |

Отношение 2005г. к

2004г. |

| +/- |

% |

+/- |

% |

+/- |

% |

| 1.Валовое производство

продукции. |

| Зерно в физ. весе после

доработки. |

тн. |

1045 |

1796 |

+751 |

171,9 |

1419 |

+374 |

135,8 |

-377 |

79 |

| Подсолнечник |

тн. |

226 |

93 |

-133 |

41,2 |

115 |

-111 |

50,9 |

+22 |

123,7 |

| Соя |

тн |

7,8 |

- |

-7,8 |

- |

- |

- |

- |

- |

- |

| Виноград, всего |

тн. |

9170 |

5875 |

-3295 |

64,1 |

8393 |

-777 |

91,5 |

2518 |

142,9 |

| в т.ч.: с плодоносящих |

тн. |

8814 |

5729 |

-3085 |

65,1 |

8374 |

-440 |

95 |

+2645 |

146,2 |

| из них: столовые сорта |

тн. |

1592 |

874 |

-718 |

54,9 |

1306 |

-286 |

82 |

+432 |

149,4 |

| в т.ч.: виноград

товарный |

тн. |

418 |

471 |

+53 |

112,7 |

748 |

330 |

179 |

+277 |

158,8 |

| Виноград в пром.

переработке |

тн. |

8752 |

5404 |

-3348 |

61,7 |

7645 |

-1107 |

87 |

+2241 |

141,5 |

| Саженцы винограда |

т.шт. |

261,2 |

198,4 |

-62,8 |

76,0 |

170,3 |

-90,9 |

65 |

-28,1 |

85,8 |

| в т.ч.: привитые |

т.шт |

121,9 |

126,8 |

+4,9 |

104 |

136,0 |

14,1 |

111,5 |

+9,2 |

107,3 |

| Тыква кормовая |

тн. |

326 |

1005 |

+679 |

308,3 |

79 |

-247 |

24 |

-926 |

7,9 |

| Сено |

тн. |

424,4 |

362,6 |

-61,8 |

85,4 |

370,9 |

-53,5 |

87 |

+8,3 |

102,3 |

| Силос |

тн. |

1786 |

1441,1 |

-344,9 |

80,7 |

942,9 |

-843,8 |

53 |

-498,2 |

65,4 |

| Молоко |

тн. |

492 |

475 |

-17 |

96,5 |

460 |

-32 |

93,5 |

-15 |

96,8 |

| Выращивание скота |

тн. |

83,1 |

58,5 |

-24,6 |

70,4 |

43,6 |

-39,5 |

52,4 |

-14,9 |

74,5 |

| в т.ч.: привес |

тн. |

78,1 |

54,1 |

-24,0 |

69,3 |

39,4 |

-38,7 |

50,4 |

-14,7 |

72,8 |

| из них: КРС |

тн. |

44,4 |

44,4 |

- |

100 |

39,0 |

-5 |

88,6 |

-5,4 |

87,8 |

| свиней |

тн. |

33,7 |

9,7 |

-24 |

28,8 |

0,4 |

-33,3 |

01,1 |

-9,3 |

4,1 |

| Приплод: телята |

гол. |

152 |

137 |

-15 |

90,1 |

138 |

-14 |

90,7 |

+1 |

100,7 |

| поросята |

гол. |

506 |

307 |

-199 |

60,7 |

- |

-506 |

- |

-307 |

- |

| 2. Урожайность

(продуктивность). |

| Зерно |

ц/га |

32,8 |

37,8 |

+5 |

115,2 |

43,3 |

10,5 |

132 |

+5,5 |

114,6 |

| Подсолнечник |

ц/га |

22,6 |

31,1 |

+8,5 |

137,6 |

14,3 |

-8,3 |

63,2 |

-16,8 |

46,0 |

| Соя |

ц/га |

7,8 |

- |

-7,8 |

- |

- |

-7,8 |

- |

- |

- |

| Виноград с плодоносящих |

ц/га |

88,5 |

58,2 |

-30,3 |

65,8 |

82,3 |

-6,2 |

93 |

+24,1 |

141,4 |

| Тыква кормовая |

ц/га |

136 |

335 |

+199 |

246,3 |

26,0 |

-110 |

19,1 |

-308 |

7,8 |

| Сено |

ц/га |

53,7 |

44,2 |

-9,5 |

82,3 |

39,9 |

-13,8 |

74,3 |

-4,3 |

90,3 |

| Надой молока на 1

фуражную корову |

кг. |

4922 |

4752 |

-170 |

96,51 |

4600 |

-332 |

93,4 |

-152 |

96,8 |

| Среднесуточный привес:

КРС |

гр. |

412 |

451 |

+39 |

109,5 |

426 |

14 |

103,3 |

-25 |

94,5 |

| свиней |

гр. |

306 |

132 |

-174 |

43,1 |

- |

|

|

-132 |

- |

| 3. Себестоимость

единицы продукции. |

| Зерно |

руб./ц |

109,24 |

202,91 |

+93,67 |

185,7 |

180,47 |

71,16 |

165,2 |

-22,44 |

98,9 |

| Подсолнечник |

руб./ц |

266,81 |

367,24 |

+100,43 |

137,6 |

497,82 |

231,01 |

186,6 |

+130,58 |

135,6 |

| Соя |

руб./ц |

525,64 |

- |

-525,64 |

- |

- |

- |

- |

- |

- |

| Виноград с плодоносящих |

руб./ц |

361,05 |

611,2 |

250,15 |

169,9 |

460,9 |

99,85 |

127,6 |

-150,30 |

75,4 |

| Тыква кормовая |

руб./ц |

13,81 |

26,57 |

+12,76 |

192,4 |

209,33 |

195,52 |

1515 |

+182,76 |

787,8 |

| Сено люцерны |

руб./ц |

32,87 |

179,54 |

+146,67 |

546,2 |

84,66 |

51,79 |

257,6 |

-94,88 |

47,2 |

| Силос |

руб./ц |

24,90 |

45,38 |

+20,48 |

182,2 |

46,98 |

22,08 |

188,7 |

+1,6 |

103,5 |

| Молоко |

руб./ц |

430,31 |

584,60 |

+154,29 |

135,9 |

560,43 |

130,12 |

130,2 |

+175,83 |

145,7 |

| Привес: КРС |

руб./ц |

4675,68 |

5716,22 |

+1040,54 |

122,3 |

5120,50 |

444,82 |

109,5 |

-595,71 |

89,6 |

| свиней |

руб./ц |

2882,14 |

11362,32 |

+8480,18 |

394,2 |

11250 |

8367,86 |

390,3 |

-112,32 |

99,0 |

| Саженцы виноградные |

руб./шт |

14,53 |

14,17 |

-0,36 |

97,5 |

23,30 |

8,77 |

160,3 |

+9,13 |

164,4 |

| 4. Финансовые

показатели |

| Прибыль до

налогообложения |

т. руб. |

+39736 |

+11775 |

-27961 |

29,6 |

16159 |

-23577 |

40,7 |

+4384 |

137,2 |

| Прибыль от реализации

продукции, всего |

т. руб. |

+42078 |

+28999 |

-13079 |

68,9 |

+26437 |

-15641 |

62,8 |

-2562 |

81,2 |

| в т.ч.: растениеводство |

т. руб. |

+4405 |

+3043 |

-1362 |

691 |

+3263 |

-1142 |

74 |

+220 |

107,2 |

| животноводство |

т. руб. |

-783 |

-1760 |

+977 |

224,8 |

-966 |

183 |

123,4 |

-794 |

54,9 |

| промышленность |

т. руб. |

+33274 |

+22985 |

-10289 |

69,1 |

+23968 |

-9306 |

72 |

+983 |

104,3 |

| прочая деятельность |

т. руб. |

+5182 |

+4731 |

-451 |

91,3 |

+172 |

-5010 |

03,3 |

-4559 |

3,6 |

Пояснительная записка к

анализу хозяйственной деятельности СПК имени В.И.Ленина за 2006 год.

В разрезе отраслей

получены следующие результаты:

1. Виноградарство.

Виноград – основная сельхоз

культура предприятия. В 2006 году валовой сбор винограда составил 8375 тонн, в

том числе плодоносящих виноградников 8374 тонн. В сравнении с предыдущим годом

показатель выше на 2518 тонн или на 42,9%.

Урожайность винограда с

плодоносящих виноградников – 82,3 цен/га, увеличилась на 24,1 цен/га или на

41,4%. Валовое производство столовых сортов винограда в отчетном году

составляет 1306 тн, что выше показателя 2005 года на 432 тн, или на 49.4

процента. Реализовано столовых сортов винограда 748тн. По сравнению с прошлым

годом рост объёма реализации составил 277 тн или 58.8%. Получено прибыли от

реализации +3213 тыс. рублей.

В связи с ростом объёма

валового производства винограда, себестоимость винограда снизилась на 150,30

рублей за 1 цн и составила 460,90 рублей за цн. В отчётном году произведено

виноградных саженцев в количестве 170,3 тыс. шт. По сравнению с 2004 годом

объём производства саженцев снизился на 28,1 тыс. шт. или на 14,2%.В связи со

снижением производства саженцев и ростом цен на ГСМ, ядохимикаты, удобрения,

материалы себестоимость 1 саженца увеличилась на 9,13 рублей и составила 23,3

рубля.

2. Полеводство и

кормопроизводство.

В 2005 год получено

зерновых в количестве 1419 тн. При урожайности 43,3 цн/га. В 2004 году

урожайность зерновых составляла 37,8 цн/га. Рост урожайности на 5,65 цн/га или

на 14,6%. Себестоимость 1цн зерновых 180,47 руб., на 11,1% меньше, чем прошлом

году. Валовое производство подсолнечника составило 115 тн, что больше

показателя 2004 года на 22 тн или на 23,7% за счёт увеличение посевной площади.

Урожайность подсолнечника 14,3 цн/га. По сравнению с прошлым годом этот

показатель ниже на 16,8 цн/га или на 54%. В связи со снижением урожайности

подсолнечника его себестоимость увеличилась на 130,58 руб. за цн и составила

497,82 руб. Получено прибыли от реализации зерновых, подсолнечника и прочей

продукции растениеводства +50,0 рублей.

3.Животноводство.

Производство

(выращивание) скота в 2006 году составило 43,6 тн. В сравнении с прошлым годом

показатель ниже на 14,9 тн или на 25,5%. Привес 39,4 тн, что меньше результата,

полученного в 2003 году на 38,1 тн.

Валовой надой молока за

отчетный период составил 460 тн и снизился по сравнению с прошлым годом на 15 тн

или на 3.2%. Надой молока на одну фужерную корову 4600 кг, в прошлом году –

4752 кг. Недостаточное количество сочных кормов из-за засушливого лета явилось

одной из основных причин снижение надоев КРС. Среднесуточный привес КРС в 2005

году 426 гр.; соответствующий показатель прошлого года – 451 гр. Среднесуточный

привес снизился на 25 гр или на 5,5%.Себестоимость привеса КРС составила 5120,

51 руб. за 1 цн и снизилась по сравнению с прошлым годом на 595,71 руб. или

10,4%, что связанно с постоянным контролем за расходованием воды,

электроэнергии и кормов, а также распределением году счета 26 на реализованную

продукцию. Получено убытков от реализации продукции животноводства – 966,0 тыс.

рублей. В том числе:

- по реализации молока +

214,0 тыс. руб.;

- по КРС: в живой массе и

убойном весе -1003,0 тыс. руб.;

- по свиноводству: в

живой массе и убойном весе -212,0 тыс. руб.;

- прочая продукция

животноводства +35,0 тыс. руб.

4. Промышленность

В 2006 году отгружено

виноматериалов и вина виноградного 617,6 тыс. дал, что больше показателя

предыдущего года на 66,0 тыс. дал или на 12,0%. В том числе отгрузка вина

виноградного составила 77,8 тыс. дал. Произошли структурные сдвиги в реализации

продукции виноделия, связанные, в первую очередь, с запретом на продажу вина в

кегах.

| Наименование продукции |

2005 год, % |

2006 год, % |

Отклонение (+/-) |

| Вино в бутылках ёмк. 0,7 л. |

6,7 |

4,7 |

-2,0 |

| Вино в кегах |

4,3 |

- |

-4,3 |

| Вино в «Bag in box» |

6,8 |

7,9 |

+1,1 |

| Виноматериал наливом |

82,2 |

87,4 |

+5,2 |

Получены доходы от

реализации виноматериалов, вина виноградного в сумме 101,8 тыс. рублей, что

выше доходов 2005 года, но 18.1 тыс. рублей или на 21,7%. Средняя цена

реализации без НДС и акцизов 164,69 руб. (увеличилась на 8,7%). Себестоимость

реализованной продукции увеличилась на 18,3 тыс. рублей и составила 78,0 тыс.

рублей. На 1 дал – 126,33 руб. (увеличилась на 16,6%). Переработано винограда в

отчетном году 7644 тн., что на 2240 больше, чем в 2004 году. Выход

виноматериала из 1 тн винограда без влитого спирта составил 68,9 дал.

Выработано виноматериалов в сезон виноделия 576687,5 дал, что больше показателя

прошлого года на 193498,2 дал или 50,5%. Получена прибыль от реализации

виноматериалов и вина виноградного +23808,0 тыс. рублей. Рентабельность

составила 30,5%.

Глава 4. Анализ

финансово-хозяйственной деятельности кооператива

4.1 Анализ

основных средств СПК им В.И. Ленина

Объем основных фондов

предприятий в течение времени их работы изменяется. Прежде всего он

систематически увеличивается за счет ввода в действие новых производственных

сооружений, станков, машин и другого оборудования, а также вследствие их

реконструкции и модернизации.

На основании приведенного

баланса можно сделать выводы о движении основных фондов и их изменении в целом,

а также о влиянии на это изменение их поступления и выбытия. На основании

имеющихся данных определяются коэффициенты динамики, обновления и выбытия.

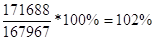

2) Коэффициент динамики

основных фондов (Кдин), определяемый как отношение стоимости

основных фондов на конец периода Сф к их стоимости на начало периода

Сн:

Сф х100%

Кдин = Снач

Кдин =  ; ;

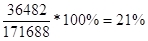

3) Коэффициент обновления

основных фондов Кобн, равный отношению стоимости вновь

введенных основных фондов Сн за определенный период к общей их

стоимости на конце периода Сф.

Снов х100%

Кобн = Сф

Кобн =  ; ;

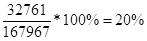

4) Коэффициент выбытия

основных фондов Квыб, равный отношению стоимости

выбывших за определенный период основных фондов Свыб к общей их

стоимости на начало периода Сн.

Свыб х100%

Квыб = Снач

Квыб =  ; ;

Коэффициенты обновления и

выбытия показывает, каков удельный вес соответственно вновь приобретенного и

ликвидированного оборудования в общей сумме основных фондов. Из приведенных

расчетов видно, что стоимость основных фондов возросла за отчетный год на 2%.

На предприятии производится постепенное обновление основных фондов, причем

скорость обновления на 1% выше, чем выбытия.

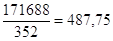

5) Фондоотдача Ф,

определяемая делением валовой продукции в средневзвешенных ценах Qв

на среднегодовую стоимость основных фондов Сф:

Qв

Ф = Сф

Ф =  ; ;

6) Фондоемкость продукции

характеризует количество основных фондов, обеспечивающих выпуск единицы

продукции; определяется делением стоимости основных фондов на стоимость валовой

продукции, произведенной с помощью этих фондов:

Сф

Ф = Qв

Ф =  ; ;

7) Фондовооруженность Фв

характеризует степень технической оснащенности труда. Определяется она

делением стоимости основных фондов Сф на среднесписочную численность

рабочих в наибольшую смену Чсм

Сф

Ф = Чсм

Ф =  ; ;

4.2 Анализ

оборотных средств кооператива

Коэффициент

оборачиваемости оборотных средств (Коб), показывает, сколько оборотов

совершили оборотные средства за анализируемый период (квартал, полугодие, год).

Он определяется по формуле:

Объём реализации

продукции за отчётный период Vр

Коб = Средний

остаток оборотных средств за отч. Период Оср

Коб =  ; ;

Продолжительность одного

оборота в днях показывает, за какой срок к предприятию возвращаются его

оборотные средства в виде выручки от реализации продукции, определяется по

формуле: (Д):

Число дней в отчётном

периоде Т

Д = Коб

Д =  ; ;

Коэффициент загрузки

средств в обороте (Кз) показывает затраты оборотных средств (в копейках)

для получения 1 руб. реализованной продукции (работ, услуг), определяется по

формуле:

Средний остаток

оборотных средств за отч. Период Оср

Кз = Объём реализации

продукции за отчётный период Vр х

100

Кз =  ; ;

4) Прибыльность

оборотных средств, показывает, сколько оборотных средств надо затратить, чтоб получить

1 рубль прибыли; она рассчитывается по формуле:

Оср

Пр.об. = Рх100

Кз =  ; ;

4.3

Прибыль предприятия

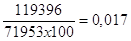

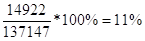

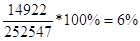

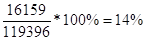

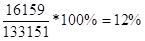

Рентабельность продукции (Р1):

Чистая прибыль

(стр.190 Ф.№2) х100%

Р1 = Затраты

на производство и реализацию продукции (стр.020 №2)

а) Р12005 г. =  ; ;

б) Р12006 г. =  ; ;

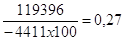

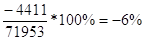

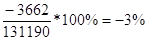

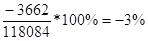

Рентабельность продаж (Р2):

Чистая прибыль

(стр.190 Ф.№2) х100%

Р2 = Выручка

от продаж (стр.010 Ф. 2)

а) Р22005 г. =  ; ;

б) Р22006 г. =  ; ;

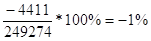

Экономическая

рентабельность (Р3):

Чистая прибыль (

стр.190 Ф. №2) х100 %

Р3 = Средняя

величина активов (стр.300 Ф.№1)

а) Р32005 г. =  ; ;

б) Р32006 г. =  ; ;

Рентабельность

внеоборотных активов (Р4):

Прибыль отчетного года

( стр.140 Ф№2 )

Р4 =

Среднегодовая стоимость внеоборотных активов х100%(стр.190Ф№1)

а) Р42005 г. =  ; ;

б) Р42006 г. =  ; ;

Рентабельность оборотных

активов (Р5):

Прибыль отчетного года

( стр.140Ф№2 )

Р5 = Среднегодовая

стоимость оборотных активов х100%(стр.290Ф.№1)

а) Р52005 г. =  ; ;

б) Р52006 г. =  ; ;

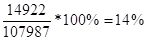

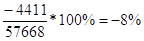

Динамика результатов

рентабельности СПК им. В.И. Ленина за период 2005 – 2006 гг.

| Показатели |

2005г |

2006г |

Отклонение,% |

|

1.Рентабельность продукции (Р1),%

|

14 |

-8 |

-26 |

|

2. Рентабельность продаж (Р2),%

|

11 |

-6 |

-17 |

|

3. Экономическая рентабельность (Р3),

%

|

6 |

-1 |

-7 |

|

4. Рентабельность внеоборотных

активов (Р4),%

|

14 |

-3 |

-17 |

|

5. Рентабельность оборотных активов

(Р5),%

|

12 |

-3 |

-15 |

Одним из синтетических

показателей экономической деятельности организации в целом является

экономическая рентабельность (Р3), рентабельность активов. Это самый

общий показатель, отвечающий на вопрос, сколько прибыли организация получает в

расчете на рубль своего имущества.

На нашем предприятии 2006

год, по сравнению с 2005 годом она уменьшилась на 7%. Рентабельность продаж

можно наращивать путем повышения цен или снижения затрат. Однако эти способы

временные и недостаточно надежны в нынешних условиях. Наиболее последовательная

политика организации, отвечающая целям укрепления финансового состояния,

заключается в том, чтобы увеличить производство и реализацию той продукции

(работ, услуг), которая определена путем улучшения рыночной конъюнктуры. В

данный период предприятие является убыточным.

4.4 Анализ

финансовой устойчивости СПК им. В.И. Ленина

1) Коэффициент автономии (Ка)

или коэффициент автономии (независимости):

Собственный

капитал (строка 490)

Ка =

Валюта баланса (строка 300)

а) на начало

2006 года Ка=  ; ;

на конец 2006

года Ка=  ; ;

Можно сделать вывод, что

финансовая независимость довольно высокая, то есть выше нормы Ка>0,5,

но за анализируемый период она снизилась с 0,83 до 0,79. Таким образом,

предприятие развивается и функционирует за счет

собственных средств.

2)

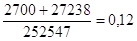

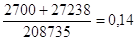

Коэффициент финансовой зависимости (Кфз) равен:

Заёмные

средства (строка 510+610+620)

Кфз =

Валюта баланса (строка 300)

а) на начало

2006 года Кфз=  ; ;

на конец 2006

года Кфз=  ; ;

Из расчетов видно, что

значение Кфз за отчётный период с 0,12 увеличилось до 0,13

.Предприятие стало более финансово зависимо, но не значительно.

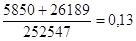

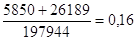

3)

Коэффициент соотношения между заёмными и собственными средствами (Ксоот

заёмные

средства (строка 510+610+620)

Ксоот =

собственные средства (строка490)

а) на начало

2006 года Ксоот =  ; ;

на конец 2006

года Ксоот =  ; ;

3) Коэффициент

маневренности (КМ)

сос

(строка 490-190)+долг.кредиты и займы (ст. 510)

КМ =

собственные средства предприятия (ст.490)

а) на начало

2006 года КМ =  ; ;

на конец 2006

года КМ =  ; ;

За 2006 год значение

Км ниже нормы Км>0,5

и на конец 2006 года уменьшился на 0,9. Это говорит о том, что предприятие имеет

большую дебиторскую задолженность.

| Коэффициент |

Норма

Ограничение

|

На начало 2006 г |

На конец 2006 г. |

Изменение за отчетный

период |

| Автономии |

≥0,5 |

0,83 |

0,79 |

4 |

| Финансовой зависимости |

|

0,12 |

0,13 |

-0,01 |

| Соотношение между

заёмными и собственными средствами |

|

0,14 |

0,16 |

-0,02 |

| Маневренности |

≥0,5 |

0,43 |

0,34 |

0,09 |

Полученные показатели финансовых

коэффициентов подтверждают выявленную негативную тенденцию ухудшения

финансового состояния предприятия, начавшую свое действие в отчётном периоде.

Финансовое состояние

предприятия может быть устойчивым, неустойчивым (предкризисным) и кризисным.

В зависимости от этой

характеристики выделяют 4 типа финансовой устойчивости:

1).Абсолютная

устойчивость финансового состояния, возникающая тогда, когда запасы и затраты

(3) меньше суммы собственных оборотных средств (СОС):

3 < СОС; а коэффициент

обеспеченности запасов и затрат собственными средствами (Коз) больше единицы:

Собственные оборотные

средства (стр.490-190)

Коз = запасы и

затраты (стр.210+220)

а) на начало

2006 года Коз =  ; ;

б) на конец 2006

года Коз =

2).Нормальная финансовая

устойчивость, при ней платежеспособность предприятия гарантируется, если запасы

и затраты покрываются суммой собственных оборотных средств, кредитами банка и

прочими займами под товаарно-материальные ценнности (КРтмц), т.е. 3 < СОС +

КРтмц Ко.з. = СОС + КРтмц / 3=строки (490- 190 + 610 )/стр.(210 + 220) > 1.

Собственные оборотные

средства (стр.490-190)+КРтмц (стр.610)

Коз = запасы и

затраты (стр.210+220)

а) на начало

2006 года Коз =  ; ;

б) на конец 2006

года Коз =

3).Неустойчивое

(предкризисное) финансовое состояние, при котором нарушается платежный баланс, не

сохраняется возможность восстановления равновесия платежных средств и платежных

обязательств за счёт привлечения временно свободных источников формирования

запасов (ИФЗ) в оборот предприятия: 3=ИФЗ. Ко.з. = ИФЗ / 3 = стр. ( 490 - 190 +

610 + +621 + 622 + 627) /стр. (210 + 220)

Собственные оборотные

средства (стр.490-190)+КРтм(стр.610)+(621+622+623)

Коз = запасы и

затраты (стр.210+220)

а) на начало

2006 года Коз= ; ;

б) на конец 2006

года Коз=

4).Кризисное финансовое

состояние (предприятие находится на грани банкротства), при котором 3>ИФЗ,

т.е. Ко.з.= ИФЗ / 3 « строки (490 - 190 + 610 +621 + 622 +627) /ст.(210+220)

<1.

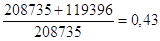

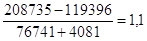

Вывод: На начало 2006

года СПК им. В.И. Ленина имело абсолютную устойчивость финансового состояния,

так как коэффициент обеспеченности запасов и затрат собственными средствами

(Коз)=1,1>1.

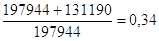

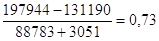

На конец 2006 года

кооператив находился в кризисном финансовом состоянии, на грани банкротства,

так как запасы и затраты (З) превышали временно свободные источники

формирования запасов (ИФЗ), то есть коэффициент обеспеченности запасов и затрат

собственными средствами (Коз) был равен 0,97>1.

Платежеспособность - возможность предприятия

расплачиваться по своим обязательствам. Рассчитывают 4 вида платежеспособности:

1).Денежная

платежеспособность (коэффициент абсолютной ликвидности) рассчитывается с

помощью сопоставления суммы наличных денежных средств, краткосрочных финансовых

вложений и суммы лона (краткосрочных кредитов, кредиторской задолженности)

предприятия. Норма данного коэффициента 02-0,25.

2).Расчетная платежеспособность

(коэффициент быстрой ликвидности) - это отношение ликвидных средств первых двух

групп баланса к сумме краткосрочных долгов предприятия. Норма: 0,7-0,8.

3).Платежеспособность

предприятия при мобилизации средств определяет степень зависимости платежеспособности

предприятия от материально-производственных запасов и затрат с точки зрения необходимости

мобилизации денежных средств для погашения своих краткосрочных обязательств.

Рассчитывается как отношение материально-производственных запасов к сумме краткосрочных

обязательств. Норма 0.5 - 0.7.

4).Ликвидная

платежеспособность (коэффициент текущей ликвидности) равна отношению оборотных

средств к краткосрочной задолженности организации. Норма по этому коэффициенту:

1,5-2,0.

|