Курсовая работа: Анализ производства и реализации молока

Курсовая работа: Анализ производства и реализации молока

Введение

Производство молока

является одной из важнейших отраслей агропромышленного комплекса. Молоко и

молочная продукция служат источниками полноценных белков, жиров, молочного

сахара, а также разнообразных минеральных веществ, витаминов, ферментов. Молоко

легко усваивается организмом человека. Оно может использоваться как в

натуральном виде (цельное молоко), так и в виде разнообразной продукции:

кисломолочные продукты, сыры, творог, сливки, масло и т.д.

Однако в настоящее время

производство молока, как и все сельское хозяйство, находится в затяжном

кризисе. Это выразилось в уменьшении поголовья скота молочного направления,

снижения его молочной продуктивности, и как следствие, в падении общего объема

производства молока, сокращении экономической эффективности производства молока.

Для большей части хозяйств производство молока является источником постоянных

убытков, что сказывается на снижении вложений в данную отрасль и приводит к

сокращению интенсивности производства. Снижение производства отечественного

молока и молочной продукции на внутреннем рынке замещается импортной

продукцией, что ослабляет продовольственную безопасность страны.

В этих условиях молочное

животноводство нуждается в немедленных мерах по поддержке со стороны

государства. Кроме этого необходимо использовать внутренние резервы хозяйств.

Этим и определяется актуальность выбранной темы. (4, с.15)

Целью курсовой работы

является изучение экономической эффективности производства молока в

сельскохозяйственном предприятии и выявление путей их повышения.

В ходе работы определены

следующие задачи:

- изучение теоретических

основ прозводства и реализации продукции;

- краткая характеристика

деятельности СПК «Верхтаркский»;

- анализ современного

состояния производства молока в хозяйстве;

- анализ реализации

молока в хозяйстве;

- выявление резервов

увеличения производства молока;

- оценка предлагаемых

мероприятий.

Объектом исследования

является СПК «Верхтаркский» Кыштовского района Новосибирской области.

В процессе написания

курсовой работы использовались следующие методы: диалектический,

монографический, сравнительный, статистический и т.д.

Источниками данных

послужили: учебники, учебно-методическая, справочная и нормативная литература,

данные бухгалтерской отчетности за 2005–2007 годы.

Глава 1. Теоретические

основы эффективности производства и реализации молока

1.1 Сущность и значения молочной

продукции

Молоко

используют либо как продукт питания в непереработанном или переработанном виде,

либо как сырье для молочной и пищевой отраслей промышленности. Молоко имеет

высокую пищевую и биологическую ценность. В его состав входят необходимые для

организма человека и хорошо усвояемые пищевые компоненты: молочный жир, белки,

углеводы, молочный сахар и минеральные вещества. К отличительным особенностям

молока как сырья относится то, что, являясь источником полноценного белка, оно

поликомпонентно по составу, неадекватно по функционально-технологическим

свойствам, биологически активно и под влиянием внешних факторов лабильно

изменяет свои свойства и параметры.

Молоко

представляет собою биологическую жидкость сложного химического состава,

выделяемую молочной железой самок млекопитающих в период лактации. Оно служит

полноценной и незаменимой пищей новорожденным животным, а также необходимо для

питания человеку любою возраста, так как содержит все нужные для

жизнедеятельности организма вещества. Нормальное молоко имеет однородную

консистенцию, желтовато-белый или белый цвет, сладковатый вкус, специфический

запах. Благодаря воздействию человека на организм сельскохозяйственных животных

многих видов от них стали получать молока больше, чем требуется для

вскармливания детеныша, поэтому его начали использовать в питании населения и

для производства молочных продуктов. Молоко используется в кондитерской и

хлебопекарной промышленности, а также как источник получения отдельных его

компонентов, применяющихся в фармацевтической и других отраслях промышленности.

Возрастающее значение молока как полноценного продукта питания и промышленного

сырья привело к увеличению спроса на него. Поэтому производство молока – одна

из важнейших отраслей сельского хозяйства. Во многих странах мира молоко

составляет значительную долю в сельскохозяйственном валовом продукте.

В состав

молока большое количество различных веществ, и его надо рассматривать не как

механическую смесь отдельных частиц, а как сложную коллоидную систему. Из

молока можно выделить следующие составные части: воду, сухое вещество, газы. В

сухое вещество входит жир, белок, молочный сахар (лактоза), макро- и

микроэлементы, витамины, ферменты и др. С точки зрения физической химии молоко

можно представить как дисперсную систему, состоящую из дисперсной среды (воды)

и дисперсной фазы (частиц) составных частей молока.

Жир в

молоке находится в виде эмульсии, белки- в коллоидном состоянии, лактоза- в

молекулярно- дисперсной форме. Поэтому молоко можно считать полидисперсной

системой, где составные части его находятся в тонкоколлоидном и

молекулярнодисперсном состоянии, причем диспергированные частицы также являются

полидисперсными.

Содержание

в молоке разнообразных высококалорийных веществ, хорошо сбалансированных,

обусловливает высокую питательную ценность этого продукта. Энергетическая

ценность 1кг молока среднего химического состава равна 2742кДж(663ккал). Молоко

- хороший источник минеральных веществ, в особенности кальция и фосфора,

микроэлементов и витаминов.

Белки

молока содержат незаменимые, жизненно важные аминокислоты, такие как триптофан,

фенилаланин, метионин, лизин, валин, треонин, аргинин, цисцин, изолейцин и

лейцин. Усвояемость белка-96% , молочного сахара 98%. Молоко активизирует

работу желудочно-кишечного тракта и усваивается даже при слабой секреторной

работе пищеварительных желез.

Хорошее

переваримость его составных частей, высокая усвояемость белков, жиров и

углеводов сделали молоко диетическим продуктом, который принимает участие в

регулировании кислотно-щелочного равновесия в организме. Молочный белок

связывает поры кислотных щелочей, нейтрализует ядовитые металлы и другие вредные

для здоровья вещества, случайно попадающие в желудочно-кишечный тракт людей,

работающих в химической, металлургической и других вредных отраслях

промышленности.

Молочное скотоводство

занимает одно из основных мест в продовольственном подкомплексе страны.

Значение этой отрасли определяется в первую очередь необходимостью обеспечения населения

молочными продуктами, а также высокой долей ее в производстве валовой

продукции, что во многом влияет на экономику сельского хозяйства. (6, с.35)

В Российской Федерации и в Новосибирской области производство

и потребление молока и молочных продуктов на душу населения за годы реформы

уменьшилось.

1.2

Сущность, виды и показатели экономической эффективности производства молока

В различной литературе

понятию экономической эффективности производства даются похожие определения.

Так, профессор И.А. Минаков определяет эффективность производства – как

экономическую категорию, отражающую сущность процесса расширенного

воспроизводства. (2,с.56)

Тем самым экономическая

эффективность определяется путем сопоставления полученного эффекта с использованными

ресурсами или затратами. Профессор Малышев считает, что эффективность

производства характеризуется нормой прибыли, т.е. отношением прибыли к

капиталу, авансированному на покупку средств производства и рабочей силы. В.А.

Добрынин считает, что экономическая эффективность показывает конечный полезный

эффект от применения средств производства и живого труда, отдачу совокупных

вложений. (12,с.63) В сельском хозяйстве это получение максимального объема

продукции с 1 га земли, от 1 головы скота при наименьших затратах живого и

овеществленного труда.

Н.Я. Коваленко считает,

что в основе экономического прогресса любого общества лежит повышение

эффективности общественного производства. Специфическое содержание

эффективности производства в каждой системе хозяйства определяется общественной

формой производства, целевой направленностью производства, своеобразием

присущей данной системе факторов и результатов производства. (12,с.64)

Высшим критерием

эффективности является полное удовлетворение общественных и личных потребностей

при наиболее рациональном использовании имеющихся ресурсов.

Повышение эффективности

сельскохозяйственного производства является одной из актуальнейших проблем,

успешное решение которой открывает дальнейшие возможности для ускорения темпов

его развития и надежного снабжения страны сельскохозяйственной продукцией.

В.А. Добрынин считает,

что экономическая эффективность сельского хозяйства проявляется как увеличение

производства продовольствия и сырья в необходимом ассортименте и качестве в

расчете на душу населения. (12,с.63)

В сельском хозяйстве

различают следующие виды экономической эффективности:

- народнохозяйственную,

-отраслевую,

- отдельных отраслей

сельского хозяйства,

- производства в

различных формах хозяйствования,

- внутрихозяйственных

подразделений: звеньев, бригад и т.д.,

- производства отдельных

видов продукции: зерна, овощей, молока и т.д.,

- отдельных хозяйственных

мероприятий: агротехнических, зоотехнических, ветеринарных, экономических,

организационных.

Все эти виды

экономической эффективности неразрывно связаны между собой. Конечный

экономический эффект в целом по сельскому хозяйству зависит от рационального

использования всех ресурсов, систематической борьбы за экономию и бережливость,

снижения себестоимости продукции и повышения производительности труда.

Народнохозяйственная

эффективность сельскохозяйственного производства оценивается с точки

зрения удовлетворения потребности населения в продуктах питания, промышленности

– в сырье, а также финансового вклада отрасли в решение народнохозяйственных

задач.

Отраслевая эффективность

отражает результативность использования ресурсного потенциала и

потребленных ресурсов в сельском хозяйстве.

Другие виды эффективности

аналогичны отраслевой, но характеризуют результативность различных форм

организации производства, внутрихозяйственных подразделений, производства

отдельных видов продукции и мероприятий, проводимых в сельском хозяйстве путем

сопоставления полученного эффекта с ресурсами или затратами.

Экономическая

эффективность сельскохозяйственного производства характеризуется системой

натуральных и стоимостных показателей. Повышение продуктивности животных

отвечает главной задаче сельского хозяйства. Однако натуральные показатели

отражают лишь одну сторону достигнутой эффективности. Для выявления

экономического эффекта необходимо также знание совокупных затрат труда, которые

обеспечили получение данной продуктивности животных.

Стоимостные показатели

имеют не только учетное, но и экономическое значение.

При определении

показателей экономической эффективности на уровне предприятия производится

расчет и анализ следующих результатов:

·

Производственных

результатов – выручки от реализации произведенной продукции, за вычетом

израсходованной на собственные нужды;

·

Социальных

результатов в части, относящейся к работникам предприятия и членам их

семей.

При определении

экономической эффективности сельскохозяйственных предприятий производится

расчет следующих показателей:

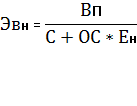

1.

Отношение валовой

продукции к затратам живого и овеществленного труда:

, ,

где ВП – стоимость

валовой продукции, произведенной сельскохозяйственными предприятиями за

анализируемый период,

С – текущие

производственные затраты,

ОС – среднегодовая

стоимость основных производственных средств,

Ен – коэффициент

эффективности основных средств.

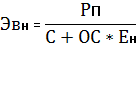

2.

Отношение

реализованной продукции к затратам живого и овеществленного труда:

, ,

где РП – стоимость

реализованной продукции.

Иногда этот показатель

называют еще отношением валового дохода к затратам труда. От предыдущего он

отличается тем, что более точно отражает финансовые, а не производственные

результаты деятельности.

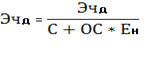

3.

Отношение чистого

дохода к затратам живого и овеществленного труда:

, ,

Где ЧД – чистый доход

предприятия (денежное выражение стоимости прибавочного продукта) разность между

стоимостного валовой или реализованной продукции затратами на ее производство.

Различают созданный и

полученный чистый доход. В первом случае речь идет о соотношении размера всей

произведенной продукции и затрат на ее производство, а во втором – только

реализованной, т.е. во втором случае речь идет о прибыли от реализации.

Прибыль от реализации

продукции считается показателем полученного эффекта, то есть абсолютным

показателем. Однако уже саму прибыль фактически можно считать показателем

эффективности, так как в ее расчете участвуют и затраты и эффекты в виде

выручки от реализации.

Тем не менее, гораздо

больший интерес представляют показатели, являющиеся производными от прибыли –

показатели рентабельности. Вообще само понятие рентабельности предполагает, что

в числе тем соответствующей формулы должна находится прибыль (для убыточных

предприятий это может быть снижение уровня себестоимости). Использование в

качестве знаменателя различных данных позволяет выявить влияние разных факторов

на величину полученной прибыли. Общее количество показателей рентабельности,

используемых при различных расчетах, достигает двух десятков. Но основными

считаются три:

1. Рентабельность продукции:

Рп = П/С * 100% , где

С – себестоимость

сельскохозяйственной продукции,

П – прибыль.

2. Рентабельность

основных средств и нормируемых (материальных) оборотных средств.

Каждый показатель может

рассчитываться от балансовой прибыли (общая рентабельность) и от чистой, за

вычетом обязательных платежей в бюджет, внебюджетные фонды и т.п. (расчетная

рентабельность).

На практике бывает

полезным рассчитать показатель рентабельности чистых активов – отношение

прибыли к сумме чистых активов предприятия. Кроме того, в качестве показателя

использования собственного капитала часто применяется норма прибыли – отношение

прибыли к авансированному капиталу. От показателей рентабельности этот

показатель отличается тем, что прибыль соотносится не со стоимостью имущества,

а с источниками их приобретения.

В некоторых случаях

показатели рентабельности и нормы прибыли численного могут быть равны. Но их

экономический смысл остается различным.

Минаков считает, что

рассчитать показатели экономической эффективности можно двумя способами:

эффективность выразить дробью, в числителе которой указать эффект (результат),

в знаменателе – ресурсы, вычесть из эффекта затраты на его достижение.

(12,с.66)

Учитывая, что

экономическая эффективность определяется в одном случае путем сопоставления

эффекта и ресурсов, в другом – эффекта и затрат, все показатели,

характеризующие ее уровень можно разделить на 2 группы. Одна группа 1)

показателей характеризует экономическую эффективность использования применяемых

ресурсов, 2) другая – текущие производственные затраты. К первой группе

относятся землеотдача, фондоотдача, производительность труда, ресурсоотдача и

т. д, ко второй – себестоимость, материалоемкость, трудоемкость, уровень

рентабельности и др. В зависимости от цели и объектов изучения могут быть

одновременно использованы показатели как первой, так и второй группы. К частным

показателям эффективности применения ресурсов относится землеотдача,

фондоотдача и т.д., к обобщающим – ресурсоотдача, а среди показателей

эффективности использование затрат к частным относится себестоимость,

материалоемкость, трудоемкость, к обобщающим – уровень рентабельности.

Эффективность

использования производственных ресурсов определяется отношением результатов

производства к ресурсам.

Обобщающими показателями

экономической эффективности использования всех производственных ресурсов

является ресурсоотдача (Роп) и ресурсоемкость (Ремк):

Ротд= ВП/РП

Ремк = РП/ВП,

Рп – величина ресурсного

потенциала, рубли.

Обобщающий показатель

эффективности применения производственных ресурсов Эо, можно также рассчитать

по формуле:

Эо = ВП/Н,

ВП – фактически

полученная валовая продукция сельского хозяйства на 1 га сельскохозугодий, руб;

Н – нормативный уровень

производства валовой продукции, отражающий производственный потенциал

сельскохозяйственного предприятия, руб/ га.

Прибыль от реализации

продукции и услуг (П) рассчитывают вычитанием из денежной выручки (В) полной

(коммерческой) себестоимости (ПС):

П= В-ПС

Если производство

продукции убыточно, вместо уровня рентабельности с отрицательным знаком может

быть использован другой показатель – уровень окупаемости затрат (Оз),

представляющий собой отношение денежной выручки (В) к коммерческой

себестоимости (ПС), %:

Оз = В/ПС * 100%

Показателем

рентабельности производства является также норма прибыли (N), под которой понимают процентное

отношение прибыли к среднегодовой стоимости основных (Фо) и оборотных (Фоб)

фондов.

Этот показатель

характеризует размер прибыли, получаемой на единицу производственных фондов.

Рассмотренная система

показателей позволяет всесторонне охарактеризовать экономическую эффективность

сельскохозяйственного производства.

1.3. Основные каналы

реализации продукции

Реализацией товаров,

работ или услуг организацией или индивидуальным предпринимателем признается

соответственно передача на возмездной основе права собственности на товары,

результатов выполненных работ одним лицом для другого лица, возмездное оказание

услуг одним лицом другому лицу. В состав реализованной сельскохозяйственной

продукции включается:

- продукция, поставленная

перерабатывающим предприятиям всех форм собственности как своей, так и других

территорий наделенным функциями заготовителя органами исполнительной власти

субъектов Российской Федерации, органами местного самоуправления или работающих

по поручению Госзаказчика;

- продукция, проданная

предприятиям, независимо от того наделены они функциями заготовителя или нет;

- продукция, проданная на

рынке, через торговую сеть, на ярмарках, населению непосредственно с

транспортных средств, другим сельскохозяйственным товаропроизводителям,

предприятиям и организациям, коммерческим структурам;

- продукция, проданная на

биржах и аукционах;

- продукция,

реализованная населению через систему общественного питания, а также проданная

в счет оплаты труда.

Условиями эффективной

реализации являются:

- высокое качество и хорошее

физическое состояние сельскохозяйственных продуктов и сырья;

- конкурентоспособность

реализуемой продукции по издержкам трудоёмкости, экологичности;

- знание рынка, его

конъюнктуры и условий реализации.

Условия реализации наряду

с конъюнктурой включают условия доставки товаров на рынок, состояние

материально- технической базы реализации, различные формы регулирования оптовой

и розничной торговли, организационные и правовые факторы.

Большое значение при

реализации экологически чистой продукции имеет предпочтение потребителей. Для

производства такой продукции требуются значительные дополнительные затраты

материально-денежных средств, а цены реализации экологически чистой продукции

существенно возрастают. Следовательно, потребителями такой продукции являются

покупателями с высокими доходами.

Важным условием

эффективного функционирования сельскохозяйственной организации является

сокращение затрат труда на единицу продукции под воздействием внедрения

достижений научно-технического прогресса. Высвобождаемая из основного

производства рабочая сила может быть использована на других работах

несельскохозяйственного направления: на организации переработки продукции,

реализации продуктов и услуг, строительств и др. Это в свою очередь будет

способствовать получению дополнительных доходов сельскохозяйственного

предприятия от эффективного использования трудовых ресурсов. (13,с.24)

Размещение производства

сельскохозяйственной продукции вблизи крупных городов и промышленных центров

позволяет организовать прямой сбыт основных видов продукции и тем самым

сократить затраты по ее реализации. Прямой сбыт продукции представляет собой

альтернативу для получения дополнительного дохода товаропроизводителей.

В рыночных условиях

торговля и перерабатывающие предприятия выигрывают конкурентную борьбу с

сельскохозяйственными производителями в качестве прямого поставщика готовой

продукции. Затраты на переработку сельскохозяйственного сырья в пищевой

промышленности, как правило, значительно ниже, чем в сельскохозяйственных

предприятиях, имеющих собственные цеха по переработке продукции. (6,с.17)

Прохождение отдельных

аграрных продуктов через стадию оптовой торговли в определенной мере зависит от

территориального разделения мест производства, розничной торговли и от

дифференциации продуктов. Так, если раньше молочные заводы поставляли свою

готовую продукцию непосредственно в розничную торговлю, то в настоящее время

они используют и такое промежуточное звено, как оптовая торговля.

Система оптовых

продовольственных рынков призвана решать следующие задачи:

- бесперебойно и

круглосуточно снабжать населению высококачественными продуктами питания;

- обеспечивать устойчивый

выход сельскохозяйственных товаропроизводителей и потребителей их продукции на

конкурентоспособный рынок;

- повышать эффективность распределения

продовольствия в крупных городах и промышленных центрах;

- способствовать

ускорению процесса движения товаров к конечному потребителю;

- упрощать взаиморасчеты

и платежи между покупателями и продавцами.

Все это необходимо

учитывать при создании конкурентоспособного рынка сельскохозяйственной

продукции.

Производители

сельскохозяйственной продукции реализуют её по разным каналам. Под каналами

реализации продукции подразумевают совокупность организаций и лиц, которые

выступают как посредники или участники сбыта, принимают на себя или поручают

передать другому лицу право собственности на тот или иной товар. Это система

экономических, организационных, социальных и других процессов,

взаимодействующих с целью доведения продукции от производителей до потребителей.

Одним из каналов

реализации сельскохозяйственной продукции, который широко распространился за

годы экономических реформ и аграрных преобразований, является посредник, или

посреднический канал. Посредник освобождает производителей от работ по сбыту,

хотя скупают продукцию по относительно низким ценам и делают большие наценки на

товар, повышая оптовые и розничные цены. Закупив продукцию у производителя,

посредники выполняют далее функции по транспортировке, хранению, отчистки,

подработке, упаковке. Канал реализации продукции через посредников является

косвенным.

Реализация

сельскохозяйственной продукции может осуществляться по прямым связям на

локальный рынок, в магазины, перерабатывающим предприятиям, по социальным

каналам, работникам предприятия. При этом потребитель сам собирает выращенную

продукцию. Такие каналы реализации называются прямыми. Преимущества здесь

заключаются в сокращении потерь, в большей гарантии сбыта и снижении

напряженности в использовании труда.

Реализация продукции по

различным каналам для конкретного сельскохозяйственного предприятия является

сложной проблемой как в организационном, так и в экономическом аспектах.

Конечные результаты деятельности предприятия в определенной мере зависят от

соответствующего развития служб и производств по заготовке, кратковременному

хранению и транспортировке продукции.

Основным каналом

реализации сельскохозяйственной продукции является продажа её государству в

федеральный и региональный фонды. Проявляется тенденция снижения объемов

реализации в эти фонды, несмотря на повышение закупочных цен со стороны

федеральных и региональных организаций, предварительное авансирование

предстоящих закупок, доплаты за качество, возмещение затрат на транспортировку

продукции и другие приемлемые для производителей договорные условия, в

частности, взятие в залог. (18,с.25)

Выбор пути реализации

сельскохозяйственной продукции связан с определенными затратами, которые

получили название трансакционных затрат в сфере сбыта. Трансакционные затраты

представляют собой расходы по поиску информации о ценах, подбору партнеров,

заключению контрактов, а также защите прав собственности. Уровень

трансакционных затрат не всегда может быть определен заранее. Он зависит от

особенностей продукта, технологии его производства, рыночной конъюнктуры,

поведения партнеров по обмену и др.

На снижение

трансакционных затрат существенное влияние оказывают:

- наличие системы

информационных рынков. Быстрое получение необходимой информации о рынках сбыта

является основанием для успешной адаптации производства данного вида продукции

в рыночную систему;

- обеспеченность

товаропроизводителей законодательными актами и другой юридической и нормативной

документацией. При любом развитии правовой системы повышается риск активности

обмена, а следовательно, возрастают затраты, связанные с реализацией продукции;

- возможность перемещения

продукции в экономическом пространстве. В процессе торговли между странами и

регионами трансакционные затраты зависят от длительности поездок для заключения

договоров по реализации продукции и налаживания контактов с партнерами.

Глава 2.

Организационно-экономическая характеристика СПК «Верхтаркский»

2.1. Характеристика местоположения,

природно-экономических условий, размера и специализации предприятия

Сельскохозяйственный производственный кооператив «Верхтаркский» в

настоящих границах существует с 1959 г. Его землепользование состоит из

основного участка, расположенного в восточной части Кыштовского района и

участка долгосрочного пользования площадью 591 га, расположенного в Северном районе.

Административно-хозяйственный центр размещен в селе Верх-Тарка, в 67 км от районного центра, в 237 км от ближайшей железнодорожной станции Чаны и в 642 км от областного центра г. Новосибирска.

Пунктами сдачи сельскохозяйственной продукции для данного хозяйства

является: зерна – с. Кыштовка (67 км), мяса – с. Кыштовка, ст. Чаны (237 км). Пунктами снабжения являются: минеральными удобрениями – ст. Чаны, стройматериалами - ст.

Чаны.

Связь с вышеуказанными пунктами осуществляется по дорогам общего

пользования. Они представлены: дорогой Кыштовка – Чаны, дорогой районного

значения Верх-Тарка – Кыштовка. Общая протяженность дорог общего пользования по

территории хозяйства 17,5 км, с твердым покрытием дорого нет. Центральная

усадьба и усадьбы других производственных подразделений обеспечены подъездами

на дороги общего пользования. Главные внутрихозяйственные дороги, соединяющие

усадьбы производственных подразделений с центральной, в основном подняты, но

без твердого покрытия и не обеспечивают нормального движения транспорта в

периоды повышенного увлажнения грунтов. Планируется улучшение дорог общего

пользования.

По почвенно-климатическому районированию Новосибирской области хозяйство

находится в зоне подтайги низменности. По данным ближайшей метеостанции с.

Кыштовка в Кыштовском районе сумма температур воздуха выше 10° равна 1940,

среднегодовая температура воздуха – 0,8°, среднегодовое количество осадков – 409 мм, гидротермический коэффициент 1,4.

Рельеф территории хозяйства равнинный с крайне слабой дренированностью и

сильной заболоченностью в понижениях. Гривы на территории хозяйства занимают

незначительную площадь.

Равнинность территории, слабый сток и незначительная дренированность

способствуют излишнему увлажнению почв. В зависимости от рельефа находится

почвенный покров. Все повышенные элементы рельефа с пахотнопригодными почвами в

хозяйстве в основном распаханы. Пониженные – используются как кормовые угодья.

По выходу кормовых единиц сельскохозяйственные угодья характеризуются следующим

образом (в баллах): 10,5 против 11,3 по району. Балл по свойствам и признакам

почв соответственно 68,6, 78,5. Эти показатели объясняются наличием следующих

основных типов и подтипов почв в хозяйстве:

- серые 6553 га (20,7%)

- черноземы 209 га (0,6%)

- лугово-черноземные 2245 га (7,1%)

- дерново-подзолистые 6393 га (20,2%)

- луговые 4894 га (15,4%)

- болотные 6407 га (20,2%).

Залесенность и закустаренность территории хозяйства составляет 49%. Лесом

и кустарником занято 15693 га.

Интенсификация земледелия в данном хозяйстве требует самого широкого

внедрения зональной технологии возделывания сельскохозяйственных культур с

учетом местных почвенно-климатических и материально-технических ресурсов.

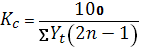

Размер и структура

сельскохозяйственной продукции характеризует специализацию и размер выручки. Специализация

любого хозяйства рассчитывается через коэффициент товарного сосредоточения,

который находится по формуле:

где Yt – удельный вес товарной продукции в

%;

n – порядковый номер при ранжировании

удельного веса.

Выводы о специализации данного хозяйства можно сделать поданным таблицы

1.

Таблица 1

Расчет коэффициента товарного сосредоточения

| Вид продукции |

Выручка от реализации,

тыс. руб. |

Уд. вес, % (Yt)

|

n |

Yt(2n-1)

|

| 2005 г. |

2006 г. |

2007 г. |

в среднем |

| Пшеница |

394 |

854 |

659 |

635,7 |

56,4 |

1 |

56,4 |

| Прочая продукция |

87 |

69 |

73 |

76,3 |

6,8 |

4 |

47,6 |

| Продукция

растениеводства собственного производства, реализованная в переработанном

виде |

24 |

19 |

14 |

19 |

1,7 |

5 |

15,3 |

|

Итого по

растениеводству

|

505

|

942

|

746

|

731

|

64,8

|

х

|

х

|

| Мясо КРС |

114 |

97 |

107 |

106 |

9,4 |

3 |

47 |

| Молоко |

392 |

380 |

378 |

383 |

34,0 |

2 |

120,3 |

| Прочая продукция |

16 |

12 |

13 |

13,7 |

1,2 |

6 |

13,2 |

|

Итого по

животноводству

|

427

|

389

|

498

(исправл. ошибка)

|

498

|

44,1

|

х

|

x

|

| Всего по хозяйству |

932 |

1331 |

1121 |

1128 |

100 |

х |

299,8 |

Из таблицы 1 видно, что

хозяйство имеет ярко выраженную специализацию по производству продукции

растениеводства (64,8%), причем основная доля по объемам производства

приходится на производство зерна (56,4%).

Об удельном весе продукции животноводства можно сделать следующие выводы.

Основная часть производства продукции этой отрасли производства данного

хозяйства приходится на производство молока (40,1%).

После предварительных расчетов находим коэффициент специализации по вышеуказанной

формуле и получаем результат 0,3. Учитывая, что значение коэффициента

специализации может колебаться от 0 до 1, можно сделать вывод о том, что

хозяйство имеет средний уровень специализации.

Таблица 2

Размер

сельскохозяйственного производства предприятия

| Показатели |

годы |

2007г. в % к |

| 2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Стоимость валовой

продукции, тыс.руб. |

236 |

214 |

178 |

75,4 |

83,2 |

| 2. Произведено, ц. |

|

|

|

|

|

| - молоко |

973 |

952 |

897 |

92,2 |

94,2 |

| - мясо |

525 |

437 |

230 |

43,8 |

52,6 |

| - зерно |

1803 |

1756 |

1698 |

94,2 |

96,7 |

| 3. Среднегодовая

стоимость ОПФ с/х назначения , тыс.руб. |

35660 |

36308 |

40813 |

114,5 |

112,4 |

| 4. Среднегодовая

численность работников с/х производства, чел. |

49 |

44 |

41 |

83,7 |

93,2 |

| 5. Площадь с/х угодий –

всего, га. |

2679 |

2679 |

2679 |

100 |

100,0 |

| в т.ч. пашни |

1524 |

1524 |

1524 |

100 |

100,0 |

| 6. Среднегодовое

поголовье животных |

|

|

|

|

|

| - КРС – всего |

762 |

467 |

317 |

41,6 |

67,9 |

| - в т.ч. коров |

183 |

127 |

103 |

81,1 |

89,6 |

Следует отметить,

основным показателем является стоимость валовой продукции и за ряд лет

наблюдается изменение. В 2007 году она составляла 178 тысяч рублей, что на

16,8% меньше чем в 2006 году и 24,6% меньше чем в 2005 году. Это связано с

уменьшением производства молока.

Среднегодовая стоимость

основных производственных фондов сельскохозяйственного назначения за ряд лет

изменяется. В 2007 году составляет 40813 тысяч рублей, что на 14,5 % больше,

чем в 2005 году и на 12,4 % больше, чем в 2006 году.

Среднегодовая численность

работников в динамике лет уменьшалась, так в 2007 году она составляла 41

человек, что на 16,3 % меньше, чем в 2005 году и на 6,8 % меньше, чем в 2006

году. Снижение численности работников на предприятии обусловлено

социально-экономическими условиями.

Площадь

сельскохозяйственных угодий и площадь пашни за ряд лет не изменилась. Изменения

не произошло за счет того, что не происходила трансформация земельных угодий.

Производство молока

уменьшилось, так в 2007 году оно составляло 897 ц, что на 7,8 % меньше, чем в

2005 году и на 5,8 % меньше, чем в 2006 году.

Производство мяса в 2007

году составило 230 ц, что на 56,2 % меньше, чем в 2005 году и на 47,4 % меньше,

чем в 2006 году.

В общем, представленные

показатели, компактность территории хозяйства по расположению полей,

животноводческих подразделений и населенных пунктов вблизи их позволили

внедрить в СПК «Верхтаркский» цеховую организационную структуру: в хозяйстве

сформированы 2 отраслевых цеха: цех животноводства и растениеводства; три

обслуживающих: цех механизации, стройцех и кормоцех.

Организационно-правовая

форма хозяйства – сельскохозяйственный производственный кооператив. Для

регулирования трудовых, социально-экономических и профессиональных отношений

между работодателем ( администрацией) и членами трудового коллектива СПК

«Верхтаркский» заключается коллективный договор.

Работодатель (правление,

совет директоров, администрация) и профсоюзный комитет не реже двух раз в год с

привлечением актива проводят массовые проверки хода выполнения. Должностные

лица, виновные в нарушении, не выполнении обязательства по коллективному

договору, несут дисциплинарную и административную ответственность в порядке,

установленном законодательством.

2.2 Основные

экономические и финансовые показатели деятельности предприятия

Основные экономические и

финансовые показатели деятельности СПК «Верхтаркский» отражены в таблице 3.

Таблица 3

Основные экономические и

финансовые показатели деятельности предприятия за 2005-2007 гг.

| Показатель |

2005 г. |

2006 г. |

2007 г. |

2007 г. в % |

| к 2005 г. |

| 1 |

2 |

3 |

4 |

5 |

| 1.Закреплено земли,

га., в т.ч. |

2679 |

2679 |

2679 |

98,5 |

| -площадь посевов |

926 |

912 |

1030 |

111,2 |

| 2.Валовой выпуск продукции

по себестоимости, тыс. руб. в т.ч. |

932 |

1331 |

1121 |

120,3 |

| - растениеводства |

505 |

942 |

746 |

147,7 |

| - животноводства |

427 |

389 |

375 |

87,8 |

| 3.Выручка от продажи

товаров, продукции, работ, услуг, тыс. руб. |

1758 |

1704 |

1715 |

97,6 |

| 4.Себестоимость

проданных товаров, продукции, работ, услуг, тыс. руб. |

2658 |

2142 |

1751 |

65,9 |

| 5.Валовая прибыль, тыс.

руб. |

659 |

438 |

411 |

62,4 |

| 6.Прибыль (убыток) от

продаж, тыс. руб. |

659 |

438 |

411 |

62,4 |

| 7.Прибыль (убыток) до |

1532 |

1171 |

701 |

45,8 |

| налогообложения,

тыс.руб. |

| 8.Прибыль (убыток) от

обычной деятельности, тыс. руб. |

1532 |

1171 |

701 |

45,8 |

| 9.Чистая прибыль (убыток)

отчетного периода, тыс. руб. |

1268 |

1137 |

680 |

53,6 |

| 10.Среднесписочная

численность |

49 |

44 |

41 |

83,7 |

|

|

| 11.Среднегодовой фонд

оплаты труда, тыс. руб. |

856 |

945 |

1065 |

124,4 |

| 12.Среднегодовая стоимость

основных средств, тыс. руб. |

4183 |

4228 |

4491 |

107,4 |

| 13.Среднегодовая стоимость

оборотных средств, тыс. руб. |

1864 |

1833 |

1727 |

92,7 |

| 14.Рентабельность

реализованной продукции (основной деятельности), % |

|

| - продаж |

24,8 |

20,4 |

2,1 |

8,5 |

| - до налогообложения |

59,8 |

54,7 |

40,03 |

66,9 |

| - чистой прибыли |

47,7 |

53,1 |

38,8 |

81,3 |

По данным

таблицы 3 видно, что в 2007 году по сравнению с 2005 годом площадь земли не

изменилась, а площадь посевов увеличилась на 11,2%. Это говорит о том, в

хозяйстве стали больше использовать свободных полей. Вследствие этого валовой

выпуск продукции увеличился на 20,3%. Выручка от реализации за анализируемый

период немного уменьшилась, на 2,4%, себестоимость снизилась на 34,1%, из-за

чего уменьшилась и валовая прибыль на 37,6%. Чистая прибыль за рассматриваемый

период стала меньше на 46,4%.

Среднесписочная

численность работников уменьшилась на 16,3%, а среднегодовой фонд оплаты труда

увеличился на 24,4%, что говорит о значительном увеличении заработной платы.

Среднегодовая стоимость основных средств — увеличилась на 7,4%. Это увеличение

произошло за счет новых построек и реконструкции и ремонта старых зданий.

Среднегодовая стоимость оборотных фондов сократилась на 7,3%.

За

анализируемый период рентабельность предприятия показала плохие результаты.

Так, прибыль от продаж уменьшилась на 91,5%, рентабельность чистой прибыли

также уменьшилась на 18,7%, рентабельность прибыли до налогообложения на 33,1%.

Глава 3.

Анализ производства и реализации молока в СПК «Верхтаркский»

3.1 Анализ производства

молока в СПК «Верхтаркский»

Исходным моментом для

определения экономической эффективности в молочном скотоводстве является продуктивность

коров. Для достижения высокой продуктивности необходимо достаточно полно

обеспечивать животных кормами, то есть хозяйство должно обладать достаточно

высокой кормовой базой.

Таблица 4

Использование кормовой

базы в хозяйстве

| Показатели |

Молоко |

| 2005 г. |

2006 г. |

2007 г. |

| 1.Среднегодовое

поголовье, гол. |

183 |

127 |

103 |

| 2.Выход продукции, ц. |

973 |

952 |

897 |

| 3.Расход кормов –

всего, ц. к. ед. |

653 |

712 |

665 |

| 4.Расход кормов на 1

голову, ц. к. ед. |

20,4 |

25,8 |

29,9 |

| 5.Расход кормов на 1 ц.

молока, ц. к. ед. |

0,8 |

1,06 |

1,03 |

| 6.Расход кормов по

плановым нормам на фактическую продуктивность |

1066,5 |

808,8 |

727,2 |

| 7.Экономия (-).

Перерасход (+), ц. к. ед. |

-682,5 |

-383,8 |

-195,2 |

| 8.Использование кормов,

% |

61,2 |

88 |

80,4 |

Анализируя данную таблицу,

заметим, что в хозяйстве в 2005, 2006 и 2007 годах наблюдается экономия кормов,

а использование кормов в 2007 году составило 80,4 %, что на 19,2 % больше по

сравнению с 2005 и на 7,6 % меньше, чем в 2006 году, что составило относительно

небольшой процент.

Расход кормов наибольшего

значения достиг в 2006 году (712 ц/ед), а затем произошло его стремительное сокращение

и к 2007 году он составил 665 ц/ед. В 2006 году экономия кормов составила 195,2

ц/ед, снизившись на 188,60 ц/ед. по сравнению с 2006 и на 487,3 ц/ед по

сравнению с 2005 годом.

Что касается затрат на

основное стадо, то они оказывают существенное влияние на экономическую

эффективность производства и реализации продукции молочного скотоводства.

Таблица 5

Размер и структура затрат

на основное стадо

| Показатели |

Производственные

затраты, тыс. руб. |

2007г. в % к |

| 2005 г. |

2006 г. |

2007 г. |

2005 г. |

2006 г. |

| Оплата труда с

отчислениями |

241 |

180 |

94 |

39,0 |

52,2 |

| Корма |

532 |

425 |

384 |

72,1 |

90,4 |

| Содержание основных

средств |

509 |

629 |

231 |

45,4 |

36,7 |

| Прочие затраты |

3 |

3,8 |

3,8 |

126,7 |

100,0 |

| Всего затрат. в т.ч. |

542 |

567 |

511

(713)

|

94,3 |

90,1 |

| Отнесено на молоко |

367 |

353 |

314 |

85,6 |

89,0 |

| Среднегодовой надой на

1 корову. кг. |

1506

(532)

|

1283

(750)

|

1436

(871)

|

95,4 |

111,9 |

| Себестоимость 1 ц.

молока, руб. |

136,27 |

151,48 |

176,81

(418,06)

|

129,7 |

116,7 |

Из данной таблицы видно,

что наибольшие затраты на основное стадо хозяйство произвело в 2006 году, этому

свидетельствует и наибольшая себестоимость 1 ц молока, которая составила 151,48 рублей.

Производственные затраты

по всем показателям, кроме прочих затрат, в 2007 году уменьшается. В связи с

этим увеличилась и себестоимость 1 ц молока на 25,3 руб. по сравнению с прошлым

годом.

Среднегодовой надой на 1

корову в 2007 году составил 1436 кг, что на 11,9 % больше, чем в 2006 году и на 4,6 %

меньше, чем в 2005 году.

3.2. Анализ реализации

молока в СПК «Верхтаркский»

В

современных условиях деятельности предприятия реализуется не вся полученная

продукция. Часть ее используется на производственные цели. От рационального

использования продукции собственного производства зависит, с одной стороны

расширение отраслей растениеводства и животноводства, а с другой – рост

товарности производства.

Рассмотрим

уровень товарности молока за анализируемый период в СПК «Верхтаркский» (таблица

6).

Таблица

6

Уровень

товарности молока

| Показатели |

Годы |

Изменения (+/-) 2007 г. год к 2005г. |

| 2005 г. |

2006 г. |

2007 г. |

| Валовой надой, ц |

973 |

952 |

897 |

-76 |

| Количество реализованного

молока, ц |

846 |

808 |

790 |

-26 |

| Уровень товарности, % |

86,9 |

84,9 |

88,1 |

4,5 |

Из

таблицы видно, что уровень товарности за анализируемый период увеличивается.

Так в отчетном году он составил 88,1%, что на 1,2 % выше, чем в 2005 году.

Изменение

уровня товарности в основном связано с изменением валового надоя и количества

реализованного молока. В СПК «Верхтаркский» на протяжении 2005-2007 годов

происходило уменьшение количества реализованного молока, так как в 2006 г. валовое производство уменьшилось, следовательно, и уменьшилось количество реализованного

молока. В 2007г. резко сократилось поголовье коров, следовательно, это привело

к уменьшению валового надоя, но, все же предприятие старалось продать как можно

больше молока (уровень товарности составляет 88,1%). Количество реализуемой

продукции находится в прямой зависимости от валового производства молока.

На

товарность молока, немаловажное значение оказывает качество производимой

продукции: содержание белка, жира, кислотности, бактериальной обсемененности,

механической засоренности, сортам, абсолютным выходом масла и белка, наличием

ингибирующих и нейтрализующих веществ.

На

следующем этапе данной работы рассмотрим экономическую эффективность

производства и реализации молока (таблица 7).

Таблица

7

Эффективность

производства и реализации молока

| Показатели |

Годы |

Изменения (+\-) 2007г.

года к 2006 г. |

| 2005 г. |

2006 г. |

2007 г. |

|

| Количество проданного

молока, ц |

846 |

808 |

790 |

-18 |

| Средняя цена реализации

1 ц, руб. |

463,5 |

470,6 |

478,6 |

8 |

| Выручка от реализации,

тыс. руб. |

392 |

380 |

378 |

-2 |

| Полная себестоимость

реализованного молока, тыс. руб. |

367 |

353 |

314 |

-39 |

| Прибыль (+), убыток (-)

от реализации, тыс. руб. |

25 |

27 |

64 |

37 |

| Уровень рентабельности,

% |

6,8 |

7,6 |

20,4 |

12,8 |

Из

данной таблицы видно, что в отчетном году выручка от реализации молока

составила 378 тыс. руб., что на 14 тыс. руб. меньше по сравнению с 2005 годом.

Уменьшение размера выручки связано, прежде всего, с сокращением количества

реализованного молока в 2007 г. на 18 ц по сравнению с 2006 г.

В СПК

«Верхтаркский» молоко производится хорошего качества, так как зачетная масса

выше натуральной. В связи с этим увеличивается выручка, дополнительно

полученная за счет сдачи молока жирностью выше базисной. Качество молока

создается в процессе производства, а учитывается только при реализации и

потреблении. Рентабельность является, характеризующим экономическим

показателем, определяющим эффективность производства. В нем отражаются

результаты затрат не только живого и прошлого труда, но и качество реализуемой

продукции, уровень организации, производства и управления.

Молоко

используется не только в натуральном виде, но и служит многокомпонентным сырьем

для перерабатывающих предприятий. К качеству молока на всех стадиях предъявляют

высокие требования. Сохранение его естественных свойств на пути от фермы до

потребления дело не легкое, потому что молоко является питательной средой для

развития бактерий.

В

понятие качества молока включается его биологическая ценность, химический

состав, санитарно- гигиеническое состояние, технические свойства. В частности,

при заготовке коровьего молока контролируется содержание жира, бактериальная

обсемененность, кислотность, чистота, температура. Для хозяйства сейчас большое

значение имеет показатель жирности молока. В план сдачи засчитывается молоко с

учетом базисной жирности, которая дифференцирована по регионам.

Основным

каналом реализации молока для хозяйства является продажа его местному

маслозаводу ЗАО «Верх-Тарский».

Процесс

реализации молока хозяйством осуществляется с помощью договоров на закупку и

доставку сельскохозяйственной продукции, сырья и продовольствия для

государственных нужд.

Производство

организуется с единственной целью – реализовать производимый продукт.

Реализация продукции с возвращением издержек в денежной форме является

завершающим этапом деятельности сельскохозяйственного предприятия.

Таблица

8

Характеристика

канала реализации молока

| Канал реализации |

Объем продаж, ц |

Цена реализации 1ц.,

руб. |

Себестоимость 1 ц.,

руб. |

Рентабельность, % |

| ЗАО «Маслозавод

Верх-Тарский» |

741 |

570,6 |

513 |

30,2 |

В 2007

году в хозяйстве реализовано 741 ц молока по средней цене за 1 ц 570 руб. 60

коп. Себестоимость 1ц молока составила 513 руб. Следовательно, при реализации 1

ц молока хозяйство получило прибыль в размере 57 руб. 6 коп. Рентабельность

молока составила 11,2 %, что является средним результатом.

Результат

реализации организаций и предприятий зависит от того, какие цены будут

установлены ими.

Внутри

хозяйства реализация молока возможна лишь в небольших объемах.

Результат

реализации в государственные фонды зачастую зависит от того, предоставляются

дотации государством или нет.

Отсюда и

вытекает необходимость переработки молока внутри колхоза, за счет чего можно

расширить ассортимент продукции. Плюс оказывает влияние и большое число

производителей, более широкие границы рынка, а так же то, что молоко

реализуется напрямую потребителю, минуя дополнительные уровни распределения.

Специфика

сельскохозяйственного производства практически не позволяет обеспечить

товарность продукции, равную 100%, но одна из важных задач сельского хозяйства

– сократить неоправданное использование продукции внутри хозяйства. Т. к.

затраты, произведенные на эту продукцию переносятся на продукцию, продаваемую

хозяйством, что повышает, в свою очередь, себестоимость продукции и снижает

прибыль, получаемую хозяйством от реализации товарной продукции. Практически

вся продукция растениеводства остается в хозяйстве в виде кормов, которые

занимают в структуре себестоимости животноводческой продукции около 70%.

Отрасль

животноводства отличается высокой товарностью. Большая часть продукции

реализуется по каналам реализации. При анализе использовании молока необходимо

рассмотреть основные направления использования, влияющие на товарность

продукции.

3.3 Основные

направления повышения производства и реализации молока

Основным источником

резервов увеличения производства продукции в животноводчестве является

увеличение продуктивности животных.

Основным источником роста

продуктивности животных является повышение уровня их кормления и сокращение

сервис и сухостойного периодов.

Таблица 9

Резерв увеличения

продукции за счет повышения уровня использования кормов

| Показатели |

Вид продукции: молоко |

| 1.Фактический выход

продукции, ц |

897 |

| 2.Плановый выход кормов

на 1ц. продукции, ц к ед. |

1,12 |

| 3.Расход кормов на

фактический выход продукции по плановым нормативам, ц к ед. |

648,6 |

| 4.Фактический расход

кормов , ц к ед. |

656,8 |

| 5.Перерасход кормов, ц

к ед. |

8,2 |

| 6.Возможный

дополнительный выход продукции. ц. |

9,2 |

| 7.Средняя цена

реализации. 1 ц. руб. |

570 |

| 8.Выручка от

дополнительно полученной продукции. тыс.руб. |

5244 |

Анализ данной таблицы

показал, что перерасход кормов в 2007 году составляет 8,2 ц/ед, а это значит,

что возможен дополнительный выход продукции, который составил 9,2 ц, что в свою

очередь дает возможность получить выручку в размере 5244 рублей.

Рассмотрим следующий

источник роста продуктивности животных – увеличение продукции за счет

сокращения сервис-периода.

Таблица 10

Резерв увеличения

продукции за счет сокращения сервис-периода

| Вид продукции |

Среднего-довое

поголовье коров |

Период дней |

Недобор продукции, ц. |

| факт |

Возмо-жный |

Умень-шение |

В натуре |

От всего поголовья в

ценах фактической реализации, тыс.руб. |

| За 1 день |

От всего пого-ловья |

| Сервис-период |

| молоко |

103 |

69 |

90 |

11 |

0,7 |

46,5 |

27,9 |

| Сухостойный период |

| молоко |

103 |

120 |

60 |

60 |

0,3 |

26,7 |

16,04 |

Анализ таблицы показал,

что при уменьшении сервис-периода на 11 дней, предприятие дополнительно может

получить 45,5 ц молока, а в ценах фактической реализации 27,9 тысяч рублей. При

уменьшении сухостойного периода на 60 дней, дополнительный выход составил бы

26,7 ц, или 16,04 тысяч рублей.

Рассмотрим следующий

источник роста продуктивности животных – увеличение продукции за счет снижения

яловости маточного поголовья.

Таблица 11

Резерв увеличения

продукции за счет снижения яловости маточного поголовья

| Вид животных |

Численность яловых

коров |

Получаемая продукция |

Недобор продукции |

| от 1 головы, ц |

от всего поголовья, ц |

от всего в ценах

фактической реализации, тыс. руб. |

| Коровы |

15 |

молоко, ц |

13,3 |

199,5 |

119,7 |

| телята, гол. |

2 |

47 |

|

| Всего |

|

|

15,3 |

246,5 |

119,7 |

Анализируя данную

таблицу, можно сделать вывод, что резервы увеличения продукции за чет

ликвидации яловости маточного поголовья составляют 119,7 тыс. рублей.

Проведем обобщение

выявленных резервов по увеличению производства продукции животноводства и

сведём в таблицу.

Таблица 12

Источники резервов

увеличения продукции

| Виды источников

резервов |

Молоко, ц. |

|

Изменение

продуктивности

- сокращение

сервис-периода

|

46,5 |

| - сокращение

сухостойного периода |

26,7 |

| - снижение яловости

поголовья |

199,5 |

| Улучшение использования

кормов |

9,2 |

| Всего резервов |

281,9 |

| Цена реализации 1 ц.,

тыс.руб. |

0,6 |

| Стоимость

дополнительной продукции. тыс.руб. |

169,1 |

При обобщении выявленных

резервов по увеличению производства продукции получили дополнительной продукции

от всего поголовья коров 281,9 ц, что в ценах фактической реализации будет

составлять 169,1 тысяч рублей.

3.4 Оценка

эффективности рекомендуемых мероприятий при производстве молока

На экономическую

эффективность производства влияют следующие показатели: себестоимость

продукции, прибыль и рентабельность.

Следовательно, достижение

экономической эффективности производства происходит при снижении себестоимости

продукции, увеличении прибыли и повышении уровня рентабельности.

Одним словом главным

резервом снижения себестоимости является увеличение объема производства. Данный

резерв рассчитывается по формуле:

Р С = Св – Сф = Зф + Здоп Зф Р С = Св – Сф = Зф + Здоп Зф

VВПф + Р↑VВП VВПф

Сф – фактический уровень

себестоимости 1 ц продукции;

Св – возможный уровень

себестоимости 1 ц продукции;

Зф – фактические затраты

на производство продукции;

Зд – дополнительные

затраты, необходимые для освоения резервов увеличения производства продукции;

VВПф – фактический объем производства

продукции;

Р↑VВП – резерв увеличения производства

продукции.

Так как при увеличении

объема производства хозяйство несет дополнительные затраты на освоение

резервов, прежде всего необходимо определить именно уровень дополнительных

затрат:

Зд = Р↑VВП * З переменные

При общем уровне

переменных затрат, равном 511 тысяч рублей на 1 ц молока их приходится 249

рублей.

Тогда дополнительные

затраты будут составлять:

Зд = 169,1 * 0,249 = 42,1

тыс.руб.

Теперь можно рассчитать

резерв снижения себестоимости:

Р С = (511+42,1) / (897+169,1) – (511/897) = 0,519-0,570 = -0,051 тыс.руб.

= -51 руб. Р С = (511+42,1) / (897+169,1) – (511/897) = 0,519-0,570 = -0,051 тыс.руб.

= -51 руб.

Таким образом, за счет

увеличения объема производства молока себестоимость 1 ц снизится на 51 рубль.

После определения резерва снижения себестоимости можно рассчитать резерв роста

суммы прибыли за счет снижения себестоимости:

Р↑Пс = Р Р↑Пс = Р    С * (VВПф +

Р↑ VВП) С * (VВПф +

Р↑ VВП)

Р↑Пс = 51 *(

897+169,1) = 9,5 тыс. руб.

Итак, за счет увеличения

объема производства молока себестоимость 1 ц снизится на 51 рубль. Изменение

суммы прибыли за счет снижения себестоимости составит 9,5 тыс. рублей.

Теперь необходимо

определить, на сколько предложенные резервы увеличивают уровень рентабельности.

Основными источниками повышения уровня рентабельности являются: увеличение

прибыли и снижение себестоимости.

Для подсчета резерва

используют следующую формулу:

Р↑ R = Rв – Rф =

Пф + Р↑П * 100 – Rф

VРПв*Св

Где, Р↑R – резерв увеличения уровня

рентабельности, %

Rв и Rф – возможный и фактический уровень рентабельности, %.

Р↑ R = (64+9,5) / (750,3*0,46) * 100

–20,4=21,3-20,4 = 0,9 %

Таким образом, уровень

рентабельности повысился на 0,9 %.

Обобщим рассчитанные

резервы и предоставим их в следующей таблице.

Таблица 13

Экономическая оценка

эффективности предлагаемых мероприятий в молочном скотоводстве

| Показатели |

2007 г |

С учетом резервов |

| Себестоимость 1 ц.

молока в руб. |

513 |

462 |

| Уровень рентабельности

в % |

20,4 |

21,3 |

Анализ данной таблицы

показывает, что себестоимость 1 ц молока в 2007 году составила 513 рублей, а с

учетом резервов она снизилась до 462 рублей, уровень рентабельности в 2007 году

был равен 20,4 %, с учетом резервов повысился до 21,3 %.

Выводы и предложения

На основе вышеизложенной

информации можно сделать следующие выводы.

1.

Экономическая

эффективность показывает конечный полезный эффект от применения средств

производства и живого труда, другими словами, отдачу совокупных вложений. В

сельском хозяйстве это получение максимального количества продукции с единицы

площади при наименьших затратах живого и овеществленного труда.

2.

За последние три

года в хозяйстве наблюдается постепенное увеличение уровня продуктивности

коров. Так в 2007 году она составила 1436 кг, что на 12 % больше, чем в 2006

году и на 5% больше, чем в 2005 году. Но это не отразилось на объеме

производства молока. В 2007 году он составил 897 ц, что на 5,8 % меньше, чем в

2006 и на 7,8 % меньше, чем в 2005 году.

3.

За счет

увеличения продуктивности поголовья уровень рентабельности производства молока

в 2007 году имел самое большое значение по сравнению с другими годами – 20,4%.

В 2005 году он составил – 6,8 %, а в 2006 году – 7,6 %. Следовательно, уровень

рентабельности повышается с каждым годом, а значит, влечет за собой неплохие

финансовые результаты.

4.

Обобщающим

результатом для оценки эффективности производства продукции является прибыль. Прибыль

от реализации молока в отчетном году составила 64 тысячи рублей, что на 37

тысяч рублей больше, чем в 2006 и на 39 тысяч рублей больше, чем в 2005 году.

Превышение денежной выручки над себестоимостью свидетельствует об окупаемости

затрат более 100 % и факте получения прибыли. Так, в 2007 году, уровень

окупаемости затрат составил 108 %, что на 2,3 пункта меньше 2005 и на 1,8

пункта меньше 2006 года. Норма прибыли в 2005 году составила 1,4 % , в 2005 –

1,4 %, и в 2007году – 1,7 %. На норму прибыли влияет рациональная оснащенность

хозяйства производственными фондами, их оптимальный размер и эффективное

использование.

5.

Основными

источниками резервов увеличения производства продукции в животноводстве

является увеличение продуктивности животных. Источником роста продуктивности

является повышение уровня их кормления и сокращения сервис и сухостойного

периодов.

Перерасход кормов в 2006

году, составил 8,2 ц. к. ед., а это значит, что возможен дополнительный выход

продукции, который составит 9,2 ц, что в свою очередь дает возможность получить

выручку в размере 5244 тысяч рублей.

При уменьшении

сервис-периода на 11 дней, предприятие дополнительно может получить 46,5 ц

молока, а в ценах фактической реализации 27,4 тысяч рублей. При уменьшении

сухостойного периода на 60 дней, дополнительный выход продукции составил бы

26,7 ц, или 16,04 тысячи рублей.

За счет увеличения объема

производства молока себестоимость 1 ц снизится на 51 рубль. Изменение суммы

прибыли за счет снижения себестоимости составит 9,5 тыс. рублей.

Себестоимость 1 ц молока

составила в 2007 году – 513,24 рубля, а с учетом резервов она снизится до

462,14; уровень рентабельности в 2007 году составил 20,4 %, с учетом резервов

повысится на 0,9 %.

Список литературы

1. Гибадуллина Ф.С., Шакиров Н.Г., Зарипова

Л.П. Продуктивность культурных пастбищ и влияние их на физиологическое

состояние коров и качество продукции. // Кормопроизводство. – 2006. - № 5. –

стр. 6-9.

2.

Губина О.В.

Анализ финансово-хозяйственной деятельности. Практикум: учеб. Пособие / О.В. Губина,

В.Е. Губин. – М.:ИД «ФОРУМ»:ИНФРА-М, 2007.

3. Данкверт А, Шишкин Г. Экономическая

эффективность производства молока и пути ее повышения в России. // Молочное и

мясное скотоводство. – 2007. - № 5. – стр. 1 – 5.

4. Захаров Ю. Состояние и возможности развития

АПК // Экономист, 2008 № 2.

5. Зимин Н.Е. Анализ и диагностика

финансово-хозяйственной деятельности предприятия / Н.Е. Зимин, В.Н.Солопова. –

М.:КолосС, 2005.

6. Кастронов Н. Эффективность и

конкурентоспособность молочного скотоводства. // Молочное и мясное

скотоводство. – 2006. - № 7. – стр. 2–4.

7. Камышев А. Основные факторы роста

производства молока. // Молочное и мясное скотоводство. – 2007. - № 7. стр. 8 –

9.

8. Комплексный экономический анализ

хозяйственной деятельности: учеб. / Л.Т. Гиларовская и др. - М.: ТК Велби;

Проспект, 2007.

9. Матвеев А.М. Состояние молочного

скотоводства и пути повышения его эффективности. // Экономика

сельскохозяйственных и перерабатывающих предприятий. – 2007. - № 11. стр.

17-19.

10.

Николаева И.П.

Экономический словарь / И.П. Николаева И.П. // Проспект. – М., 2008. – 157 с.

11.

Основные

показатели развития крестьянских хозяйств Новосибирской области в 2007 году //

Статистический сборник. – Новосибирск, 2008.

12.

Савицкая Г.В.

Анализ хозяйственной деятельности предприятий АПК: учеб. – Минск: Новое знание,

2005.

13.

Суркова Л.

Совершенствование системы видения молочного скотоводства. // Молочное и мясное

скотоводство. – 2007. -№ 3. – стр. 13-16.

14.

Суровцев В.Н.

Эффективность производства молока в сельскохозяйственных предприятиях. //

Экономика сельскохозяйственных и перерабатывающих предприятий. - 2008. - № 5. -

стр. 36-38.

15.

Учаева Г.,

Столярова О. Резервы увеличения производства молока в Пензенской области. //

Молочное и мясное скотоводство. – 2007. - № 5. – стр. 7-9.

16.

Фицев А.И.,

Григорьев Н.Г., Гаганов А.П. Влияние уровня производительности на экономику

отрасли молочного скотоводства. // Кормопроизводство. – 2008. - № 5. – стр.

2-5.

17.

Шафронов Э.

Эффективность производства и факторы её роста. // АПК: Экономика, управление. –

2007. - № 4. – стр. 52-58.

18.

Шелковников Н.

Совершенствование экономического механизма аграрных отношений // АПК:

экономика, управление, 2006, №12, - с.30

19.

Чечулин Л.Н.

Особенности оценки экономической эффективности сельскохозяйственного

производства. // Экономика сельскохозяйственных и перерабатывающих предприятий.

– 2007. - № 1. – стр. 23-24.

|