Дипломная работа: Економіко-статистичний аналіз і шляхи підвищення рентабельності фінансових результатів на прикладі ВАТ "Племінний завод "Біловодський" Луганської області

Дипломная работа: Економіко-статистичний аналіз і шляхи підвищення рентабельності фінансових результатів на прикладі ВАТ "Племінний завод "Біловодський" Луганської області

Економіко-статистичний аналіз і шляхи

підвищення рентабельності фінансових результатів на прикладі ВАТ "Племінний

завод "Біловодський" Луганської області

Зміст

Вступ

1. Теоретичні основи

формування акціонерного сектору в Україні

2. Організаційно-економічна

характеристика ВАТ "Племінний завод "Біловодський"

2.1 Організаційна

характеристика діяльності підприємства

2.2 Аналіз ефективності використання

ресурсів на підприємстві

2.2.1 Аналіз ефективності

використання земельних ресурсів

2.2.2 Аналіз ефективності

використання трудових ресурсів

2.2.3 Забезпеченість

господарства виробничими фондами

2.2.4 Характеристика

фінансового стану підприємства

2.3 Оцінка і аналіз

фінансових результатів роботи підприємства

3. Шляхи підвищення

фінансових результатів роботи ВАТ "Племінний завод "Біловодський":

3.1 Методика розрахунку

резервів підвищення суми прибутку та рентабельності

Висновки та пропозиції

Список використаної

літератури

Додатки

Вступ

Акціонерні товариства є

організаційно – правовою формою, які займають значну частку в загальному обсязі

приватизованого сектору економіки України. Саме в цих товариствах набуло

поширення здійснення корпоративного управління. Їх роль все більше зростає в

економіці. До того ж у найближчі роки планується приватизувати значні за

активами підприємства, що належали до високоліквідних, инвестиційно привабливих

об’єктів. Ці заходи підвищать частку недержавного,

акціонерного сектору, проте вони мають супроводжуватись якісними змінами в

системі корпоративного управління.

Але неможна зневажати на те, що виникнення і функціонування акціонерних

товариств має як позитивні, так і негативні риси. У зв’язку з цим великого значення набуває

глибокий аналіз цієї форми підприємства. Виходячи з вищесказаного тема даної дипломної

роботи "Особливості формування акціонерного сектору в Україні" є актуальною.

Об’єктом дослідження виступає ВАТ "Племінний завод "Біловодський"

Біловодського району Луганської області.

При написанні даної роботи нами була поставлена ціль розглянути

теоретичне обґрунтування обраної нами теми, провести методику розрахунку

резервів підвищення суми прибутку та рентабельності, а також запропонувати

шляхи підвищення фінансових результатів роботи підприємства.

Для досягнення поставленої цілі нам необхідно вирішити наступні задачі:

- розглянути особливості формування акціонерного сектору в Україні;

- провести аналіз фінансово - економічного стану досліджуємого суб’єкту,

висвітлити основні напрямки функціонування підприємства;

- освітити методику розрахунку резервів підвищення суми прибутку та

рентабельності як основних показників фінансової результативності роботи

підприємства.

1.

Теоретичні

основи формування акціонерного сектору в Україні

Акціонерні товариства є поширеною

формою господарських товариств в Україні. Це викликано не стільки їх великою

поширеністю в світі, а й тим, що значна частина приватизованих підприємств

набула форм акціонерних товариств. Іншою формою, яка виникла в результаті

приватизації, були так звані колективні підприємства, які займають не таку

значну частку в загальному обсязі приватизованого сектору економіки. У світовій

практиці корпоративне управління здійснюється насамперед в акціонерних

товариствах, тому їх винятково важлива роль в економіці змушує докладно

зупинитись на цій формі корпоративних утворень.

Виникнення і функціонування акціонерних

товариств мало як позитивні, так і негативні риси. Вони проявлялись поступово,

з розвитком самих корпорацій.

Позитивними рисами акціонерних

товариств були обмеження економічного ризику для окремих учасників, підвищення

підприємницької активності й об'єднання різних економічних можливостей —

капіталів та вмінь, знань, ідей, обмеження можливостей вилучення капіталів

(паїв, часток) з товариства, розмежування капіталу та економічної діяльності,

жорстке відокремлення власності господарського товариства і власності його

учасників, зменшення залежності частки акціонерного товариства від частки його

окремих учасників, підвищення кваліфікаційного рівня учасників корпоративних

відносин, особливо менеджменту. Крім того, на певному етапі для вирішення

господарських завдань виникла необхідність заміни механізмів ринкової

організації між окремими приватними продуцентами на структури єдиного управління.

До негативних рис ролі акціонерних

товариств можна віднести виникнення так званого фіктивного капіталу, який часто

функціонує відірвано від капіталу реального, зниження можливостей контролю за

діяльністю акціонерних товариств з боку дрібних власників-акціонерів, появу

можливості спекулятивного і навіть злочинного акціонерного засновництва,

ускладнення управління акціонерними товариствами у порівнянні з іншими формами

підприємств. Ці негативні риси супроводжували розвиток акціонерних товариств,

проте не перекреслювали їх позитивні риси, що й спричинило динамічний розвиток

корпорацій.

Нормативно-правова база для

діяльності акціонерних товариств в Україні почала створюватися з початку 90-х

років. Вона була закладена прийняттям у 2006 р. Закону СРСР "Про господарські товариства", який до цього часу

(2008 р.) з численними поправками

регулює їх діяльність. Багато положень цього акта потребують доопрацювання і

змін, проте база для функціонування господарських товариств, в тому числі

акціонерних, існує. Крім того, є проект окремого закону про акціонерні

товариства, але його прийняття затягується.

Важливість ролі акціонерних товариств

потребує чіткого визначення поняття "акціонерне товариство".

Незважаючи на деякі розбіжності у трактуванні акціонерних товариств, світова

економічна та юридична наука в цілому дають загальні визначення, які

застосовуються і в Україні.

В науковій та нормативній літературі

зазначається, що акціонерним визнається товариство, яке має статутний фонд,

поділений на визначену кількість акцій однакової номінальної вартості, і несе

відповідальність за зобов'язаннями тільки майном товариства. Можливе більш

загальне визначення акціонерного товариства як господарського товариства, що

випускає акції.

В Україні акціонерне товариство — це

статутне підприємство. Для функціонування акціонерного товариства створюється

статутний фонд, під який випускаються акції, загальна номінальна вартість яких

не може бути менше від суми, еквівалентної 1250 мінімальним заробітним платам

виходячи із ставки мінімальної заробітної плати, діючої на момент створення

акціонерного товариства.

Водночас слід мати на увазі, що, як

правило, регулятивними актами встановлюється, що акціонери відповідають за

зобов'язаннями товариства тільки в межах акцій, які їм належать. Тому

акціонерне товариство має риси товариства з обмеженою відповідальністю. Це

відповідає суті обмеженості матеріально-фінансової участі лише вкладеним у

товариство майном та коштами з боку кожного окремого його учасника. При

негативних наслідках діяльності акціонерного товариства, наприклад у разі

банкрутства, акціонерне товариство відповідає перед кредиторами усім майном,

при цьому акціонер втрачає (і то не завжди) лише свої акції. Іноді акції можуть

залишатись навіть при банкрутстві, але значно втрачати у ціні. Особливістю

нормативної бази щодо акціонерного товариства є те, що у випадках, передбачених

статутом, акціонери, які не повністю оплатили акції, можуть нести

відповідальність за зобов'язаннями товариства також у межах несплаченої суми.

У світовій практиці існують два види

акціонерних товариств — відкрите та закрите. І той, і інший види мають певну

історію свого виникнення. Так, закриті акціонерні товариства розвивались в

основному в Німеччині наприкінці XIX — на початку XX ст. і отримали назву

симультанного засновництва. При цьому акції розподілялись між засновниками і

відразу відбувалась їх реалізація. (Хоч для здійснення проплат надавався певний

термін.) У США переважна частина акціонерних товариств засновувалась через

відкриту підписку — продажу акцій на відкритих торгах (сукцесивне

засновництво). Закриті акціонерні товариства в країнах Центральної Європи мають

різні назви (наприклад, у Польщі, Чехії — компанія з обмеженою

відповідальністю, водночас як існує й товариство з обмеженою відповідальністю).

У світовій практиці закриті акціонерні товариства мають менше поширення, ніж

відкриті. В Україні внаслідок особливостей проведення приватизації кількість

закритих акціонерних товариств переважає кількість відкритих. На 2000— 2001 рр.

більш як 66 відсотків — це закриті акціонерні товариства і трохи менш як 34

відсотки — відкриті.

Відповідно до української

регуляторної бази відкритим є акціонерне товариство, акції якого можуть

розповсюджуватися через відкриту підписку та купівлю-продаж на біржах. При

цьому важливим є те, що акції розповсюджуються серед громадян та підприємств,

перелік яких і склад заздалегідь визначити неможливо. Можливе застосування

певних норм для визнання продажу акцій відкритим. Наприклад, існують пропозиції

вважати відкритим продажем, якщо кількість осіб-покупців становить не менш як

100.

Закритим є акціонерне товариство,

акції якого розподіляються між засновниками і не можуть розповсюджуватися через

підписку, купуватися та продаватися на біржі. При створенні закритого

акціонерного товариства акції розповсюджуються між засновниками і мають

обмеження щодо придбання і продажу. Закрите акціонерне товариство має більш подібні

риси до товариства з обмеженою відповідальністю, оскільки, як правило, в них

невелика кількість акціонерів, ускладнений перехід прав власності на

корпоративні права (акції), спрощена реєстрація випуску акцій. Серед

вітчизняних фахівців існують думки про те, що кількість акціонерів закритого

акціонерного товариства має бути обмеженою і становити до 100 акціонерів.

Пропонують не реєструвати випуски їх акцій в органах державного управління

корпоративним сектором, законодавчо обмежити переходи прав власності на такі

корпоративні права, дати параметри цін на акції закритого акціонерного

товариства. Важливим також є те, що створене акціонерне товариство у формі

відкритого дуже важко перетворити в закрите (хоча такі випадки можливі за умови

незначної кількості акціонерів і прямої заборони в законодавстві немає),

водночас закрите акціонерне товариство може бути реорганізовано у відкрите через

реєстрацію його акцій у порядку, передбаченому законодавством про цінні папери

і фондову біржу, і внесення відповідних змін до статуту товариства.

Оскільки у переважній більшості

випадків господарські товариства засновуються для здійснення підприємницької

діяльності і власність у них має бути персоніфікована, слід зупинитись на

поняттях засновників, учасників, а для акціонерних товариств — акціонерів. Ці

поняття широко використовуються в пресі, проте вони мають певні відмінності,

які потрібно враховувати у разі вивчення їх ролі в системі корпоративного

управління. Важливим моментом є визначення кількості засновників.

У багатьох країнах законодавчими

документами передбачено, що засновником акціонерного товариства може виступати

одна юридична особа. З країн, що розвивають своє корпоративне управління до

таких належать, наприклад, Угорщина, Чехія, Російська Федерація. В Україні

нормативно-правова база з 1991 р. визначала необхідність кількох засновників.

Таке положення діяло також, наприклад, у Польщі, де потрібно як мінімум три

засновники. В Румунії відкрите акціонерне товариство повинно було мати не менш

як п'ять акціонерів.

Засновниками та учасниками товариства

можуть бути підприємства, установи, організації, а також громадяни, крім

випадків, передбачених законодавчими актами України. На сьогодні існують

проблеми участі державних підприємств як засновників знов створюваних акціонерних

товариств: їм це заборонено, якщо такі товариства не є державними акціонерними

товариствами. Водночас держава має свої корпоративні права в акціонерних товариствах,

створених у процесі приватизації.

Слід мати на увазі, що підприємства,

установи та організації, які стали учасниками товариства, не ліквідуються як

юридичні особи, а продовжують здійснювати повсякденну господарську діяльність.

Відповідно відповідальність перед третіми особами, які мають справи з АТ, вони

несуть лише в межах акцій акціонерного товариства, що їм належать. Водночас

такі акціонери за своїми зобов'язаннями перед своїми контрагентами несуть

відповідальність і можуть організаційно-економічну форму об'єднаного капіталу,

воно починає діяльність після проведення установчих зборів.

Регулятивна система України 1991 р.

містить певні вимоги щодо проведення установчих зборів. Так, вони скликаються у

термін, зазначений у повідомленні, але не пізніше двох місяців з моменту

завершення підписки на акції і визнаються правомочними, якщо в них беруть

участь особи, що підписалися більш як на 60 відсотків акцій, на які проведено

підписку. Це положення діє в Україні, в інших країнах можуть існувати інші

вимоги. Так, у Чехії для проведення установчих зборів достатньо зібрати 50

відсотків акцій з правом голосу.

В Україні для проведення зборів

потрібно більш як 60 відсотків голосів осіб, які підписалися. У такому разі АТ

може бути здійснене і може провести установчі збори навіть при наявності значно

меншої кількості голосів акціонерів, ніж було передбачено при початку підписки.

Наприклад, в акціонерному товаристві передбачалось створити статутний фонд у

розмірі 100 000 грн. При цьому виконується положення законодавчої бази України

щодо вимоги " 1 акція — 1 голос". Підпискою було покрито тільки 60

відсотків, що становить 60 000 грн. Відповідно до чинного законодавства АТ

виконало вимогу щодо підписки. Тепер для проведення установчих, а також

загальних зборів потрібно "60 відсотків плюс 1 акція", що становить

від 60 000 голосів 36 001 голосів акціонерів. Хоча це лише трохи більш як 36

відсотків запланованих при оголошенні підписки голосів, вони мають повне право

провести установчі збори з їх усіма повноваженнями.

Установчі збори є однією з форм

загальних зборів акціонерів, проте мають певні особливості. Установчі збори

згідно з регуляторною системою 1991 р. вирішують такі питання:

а) приймають рішення про створення

акціонерного товариства і затверджують його статут;

б) приймають або відхиляють

пропозицію про підписку на акції, що перевищує кількість акцій, на які було

оголошено підписку (у разі прийняття рішення про підписку, що перевищує розмір,

на який було оголошено підписку, відповідно збільшується передбачений статутний

фонд);

в) зменшують розмір статутного фонду

у випадках, коли у встановлений термін підпискою на акції покрита не вся

необхідна сума, наведена у повідомленні;

г) обирають раду акціонерного

товариства (спостережну раду), виконавчий та контролюючий орган акціонерного

товариства;

д) вирішують питання про схвалення

угод, укладених засновниками до створення акціонерного товариства;

є) визначають пільги, що надаються

засновникам;

є) затверджують оцінку внесків,

зроблених у натуральній формі;

ж) інші питання відповідно до

установчих документів.

Отже, на установчих зборах

приймаються рішення, які на інших загальних зборах не розглядаються. Це,

наприклад, рішення про створення АТ, затвердження його статуту (на інших

загальних зборах приймаються, як правило, зміни до статуту або його нова

редакція), вирішення питання про схвалення угод, укладених засновниками до

створення АТ, визначення пільг засновникам. Такий підхід до ролі установчих

зборів виправданий, хоча існують пропозиції зменшити кількість питань, що

виносяться на установчі збори, проте посилити їх роль і значущість через вимогу

одностайного прийняття деяких питань, наприклад рішення про створення

товариства, укладання установчого договору, затвердження статуту, грошової

оцінки майна, що вноситься в оплату за акції.

Важливість установчих зборів полягає

насамперед у тому, що на них формуються майбутні параметри функціонування

акціонерного товариства, структура його управління. Особливістю їх є те, що

якщо через відсутність кворуму установчі збори не відбулися, то протягом двох

тижнів скликаються повторні установчі збори, а якщо і при повторному скликанні

установчих зборів не буде забезпечено кворуму, то акціонерне товариство

вважається таким, що не відбулося. Після цього настає довга, витратна та

складна процедура роздачі внесків особам, які підписалися на акції.

Акціонерні товариства в Україні як

організаційна форма акціонерного об'єднаного капіталу формувались трьома

основними шляхами: роздержавлення існуючих державних підприємств, створення

нових акціонерних товариств юридичними та фізичними особами і реорганізація

існуючих недержавних юридичних осіб (приватних та колективних підприємств) у

господарські товариства корпоративного типу. За статистичними даними, загальна

кількість акціонерних товариств в Україні у 2000 р. становила близько 35 тис.

Досить поширеним було перетворення

існуючих державних підприємств на акціонерні товариства. Особливість таких

перетворень полягала в тому, що вони здійснювались директивно, примусово,

зайняли кілька років і не закінчилися ще й зараз.

Акціонерний капітал формувався у

цьому разі за рахунок приватизації та корпоратизації державних підприємств. У

країнах перехідної економіки застосовувались різні форми приватизації, в

Україні вона була здійснена у вигляді "великої" та "малої".

Не всі приватизовані підприємства набули організаційної форми акціонерних

товариств. Існує частина приватизованих підприємств, які є колективними, і

корпоративні ознаки у них не такі виражені, як у акціонерних. Це насамперед

пов'язано з безпосередньою участю членів колективних підприємств в їх

управлінні за принципом " один член колективного підприємства — один

голос".

На сьогодні акціонерний сектор

представлений в основному колишніми державними підприємствами, які зараз у

вигляді акціонерних товариств становлять більшу половину підприємств України.

На 2000 р. на акціонерні перетворено близько 12 тис. великих та середніх

державних підприємств. Проте слід мати на увазі, що така чисельність не зовсім

пов'язана з активами, оскільки ці підприємства мають лише близько 1/3 вартості

основних фондів усіх підприємств та організацій України.

Другим шляхом є створення зовсім

нових акціонерних товариств через об'єднання майна та коштів юридичних та

фізичних осіб. При цьому реєструвалась нова юридична особа і вносилась в

державний реєстр. Такий шлях є притаманним для усіх країн світу і класичним,

оскільки акціонерний капітал на ранніх стадіях виникав лише так. Виходячи з

цього не має великих відмінностей і третій шлях, коли з приватних підприємств

та товариств некорпоративного типу (або корпоративного — товариства з обмеженою

відповідальністю) формувались акціонерні товариства. Знов створені акціонерні

товариства в Україні зараз розвиваються, і їхня частка в недержавному секторі

зростає.

Особливістю формування акціонерного

сектору в Україні і діяльності акціонерного капіталу є те, що дуже важливою

залишається роль держави. Так, реальне здійснення приватизації показало, що

держава також виступила засновником переважної більшості створених шляхом

приватизації акціонерних товариств і зараз залишається держателем значних

корпоративних прав у них. Якщо у період сертифікатної приватизації було

приватизовано 10 865 великих та середніх підприємств, то з них на початок 2000

р. продано з глибиною продаж не менш як 70 відсотків акцій від статутного

капіталу 10 806 підприємств. У цілому 30 відсотків непроданих акцій залишаються

за державою.

Держава зберігає право власності на

25 і більше відсотків майна 3500 підприємств, залучених до приватизації. Усього

налічується понад 6500 приватизованих підприємств з правом держави на частку

власності, незважаючи на те що рішенням уряду їх кількість мала становити 140.

Картина співвідношення недержавного і

державного сектору виявилась такою. На 1999 р. кількість роздержавлених

підприємств у 2,7 раза переважала кількість державних. Водночас слід мати на

увазі, що первісна вартість основних засобів підприємств, що приватизувались,

становить 150,4 млрд грн., тобто 28,7 відсотка вартості основних фондів усіх

підприємств і організацій. На державних підприємствах ці показники становлять

відповідно 289 млрд грн., або 55,2 відсотка. Відповідно таке співвідношення

позначається і на структурі зайнятості, оскільки на роздержавлених

підприємствах працює близько 3,8 млн осіб, або близько 25 відсотків загальної

кількості працюючих. Отже, недержавний сектор поки що кількісно поступається

державному, крім того, держава має значний вплив на приватизовані підприємства,

глибина продане яких не сягнула 100 відсотків.

У 2001 р. планується приватизувати

значні за активами підприємства, особливо енергетичні компанії та деякі інші,

що належали до так званих "блакитних" (високоліквідних, привабливих)

об'єктів. ЦД заходи підвищать частку недержавного, акціонерного сектору, проте

вони мають супроводжуватись якісними змінами в системі корпоративного

управління.

2. Організаційно – економічна

характеристика ВАТ

"Племінний завод "Біловодський"

2.1 Організаційна й виробнича структура керування підприємства

Згідно з виробничою й загальною структурою підприємства формуються

конкретні органи керування підприємством. Одночасний поділ праці в сфері

керування спричиняє групування однорідних по функціях робіт і зосередження

таких робіт у підрозділах апарата керування.

Це означає, що управлінський персонал підрозділяється на лінійний і

функціональний (штабний, апаратний).

Лінійний персонал забезпечує безпосереднє керівництво виробництвом. А

функціональний персонал допомагає лінійним керівникам виконувати функції

керування своїми підрозділами. При цьому між лінійними керівниками й посадовими

особами апарата керування виникають певні організаційні відносини. Сукупність

лінійних й апаратних органів керування й відносини між ними створюють систему

керування підприємством.

Організаційна структура керування яким-небудь суб'єктом господарювання –

це форма системи керування, що визначає склад, взаємодію й упорядкованість її

елементів.

В організаційній структурі керування тим або іншим суб'єктом

господарювання кожен її елемент (виробничий або управлінський підрозділ) має

певне місце й відповідні зв'язки з іншими елементами. Зв'язки названих

елементів системи керування підрозділяються на лінійні, функціональні й

міжфункціональні.

Лінійні зв'язки виникають між підрозділами й керівниками різних рівнів

керування (директор – начальник цеху – майстер). Ці зв'язки виникають там, де

один керівник підлеглий іншому.

Функціональні зв'язки характеризують взаємодію керівників, що виконують

певні функції на різних рівнях керування, але між ними не існує

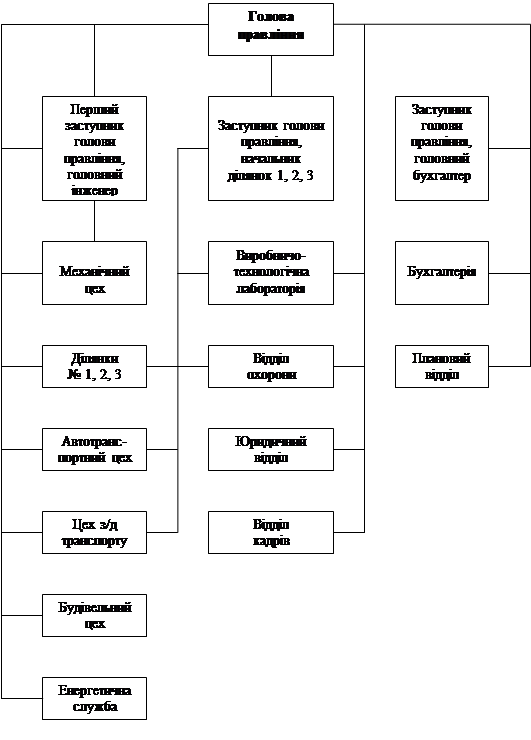

Мал. 1. Лінійно-організаційна структура управління ВАТ "Біловодський

"Племінний завод"

адміністративного підпорядкування (начальник цеху – начальник

планово-економічного відділу).

Міжфункціональні зв'язки існують між підрозділами того самого рівня

керування (начальник цеху – начальник служби маркетингу – начальник

конструкторського відділу). Характер зв'язків визначає відповідний тип

організаційної структури керування суб'єктом господарювання.

У практиці господарювання можуть застосовуватися кілька типів

організаційних структур залежно від масштабів діяльності,

виробничо-технологічних особливостей, стратегічних і поточних завдань

діяльності підприємства.

На підприємстві ВАТ "Біловодський "Племінний завод"

застосовується лінійна організаційна структура керування (мал. 1).

Це така структура, між елементами якої існують тільки одноканальні

взаємозв’язки. При такій організаційній структурі керування кожен підлеглий має

тільки одного керівника, що і виконує всі адміністративні й спеціальні функції

у відповідному структурному підрозділі. Перевагами організаційної структури

керування лінійного типу є:

- чіткість взаємовідносин;

- однозначність команд;

- оперативність підготовки й реалізації управлінських рішень;

- надійний контроль.

Практика господарювання підтверджує можливість здійснення двох основних

видів підприємницької діяльності – виробничої й посередницької. Виробнича

підприємницька діяльність вважається визначальною, оскільки вона впливає на

ефективність системи господарювання і якість громадського життя.

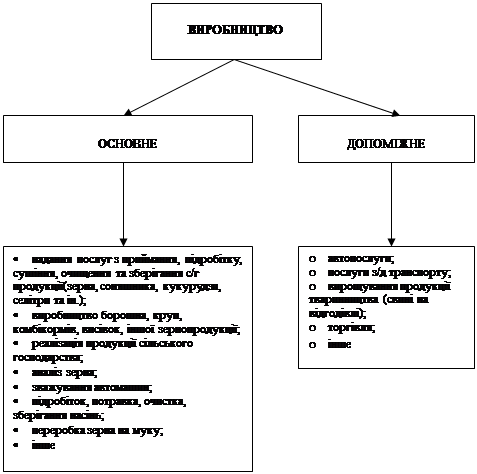

Нижче буде приведена виробнича структура ВАТ "Біловодський "Племінний

завод" з якої бачимо, що дане підприємство має досить багато напрямків як

основного виробництва, так и допоміжного.

Мал. 2. Виробнича структура ВАТ "Біловодський "Племінний завод"

Підприємницька діяльність у сфері безпосереднього виробництва товарів та

послуг повинна орієнтуватися на просування на ринок традиційних або

інноваційних видів цих товарів та послуг. Така діяльність буде більше

ефективною лише тоді, коли буде здійснюватися з використанням технічних і

технологічних інновацій, більше якісних характеристик продуктів праці, нових

елементів організації виробничих процесів і т.д. У цьому випадку мова йде про

виробництво традиційних видів продукції з використанням часткових інновацій.

2.2 Аналіз ефективності використання

ресурсів на підприємстві

2.2.1 Аналіз ефективності використання земельних ресурсів

Земля – головна умова існування людського суспільства і найважливіше

джерело національного багатства, найперша передумова і природна основа

суспільного виробництва, універсальний фактор будь-якої діяльності людини. У

сільському господарстві земля – це головний засіб виробництва, без якого

неможливий сам процес виробництва продукції рослинництва і тваринництва. Земля

одночасно є предметом і засобом праці, а отже, і головним засобом виробництва.

Земля значною мірою визначає темпи розвитку і рівень ефективності сільськогосподарського

виробництва.

Земля як засіб виробництва в сільському господарстві має специфічні

особливості:

- по-перше, на відміну від інших засобів виробництва земля не є

результатом людської праці;

- по-друге, земля є незамінним засобом виробництва – якщо всі інші засоби

виробництва можна замінити новими і більш продуктивними, то без землі

виробничий процес здійснюватись не може;

- по-третє, земля просторово обмежена і в процесі розвитку продуктивних

сил сільського господарства її не можна заново створити або збільшити її

розміри;

- по-четверте, в процесі виробництва земля не зношується, а при вірному

використанні постійно поліпшується.

Отже, на відміну від усіх інших ресурсів виробництва, які зазнають

фізичного і морального зносу і стають непридатними для подальшого використання,

земля є вічним засобом виробництва.

Із земельних ресурсів для сільського господарства визначальними є

сільськогосподарські угіддя, а з них рілля. Аналіз земельних ресурсів

представлений у таблиці 1.

Таблиця 1 Склад, структура та динаміка земельних ресурсів.

| Види земельних угідь |

2007 р. |

2008 р. |

2009 р. |

Відхилення, % |

| га |

% |

га |

% |

га |

% |

2009р.

до 2007р.

|

2009р.

до 2008р

|

| Усього сільськогосподарських

угідь |

2521,21 |

95,2 |

2832,5 |

95,2 |

1800,1 |

95,2 |

-28,6 |

-36,4 |

|

У тому числі:

рілля

|

2454,21 |

92,7 |

2765,5 |

92,9 |

1800,1 |

95,2 |

-26,7 |

-34,9 |

| сінокоси |

67 |

2,5 |

67 |

2,3 |

- |

- |

- |

- |

| інші землі |

126,1 |

4,8 |

141,6 |

4,8 |

90,3 |

4,8 |

-28,4 |

-36,2 |

| Загальна земельна площа |

2647,31 |

100 |

2974,1 |

100 |

1890,4 |

100 |

-28,6 |

-34,6 |

На підставі даних таблиці можна зробити висновок, що на сьогоднішній день

за господарством закріплені 1890,4га землі, з яких сільськогосподарські угіддя

складають 1800, 1га. В 2009 році відбулося значне скорочення розміру земельної

площі. Якщо в 2007 році і в 2008 році вона складала 2647,31га та 2974,1га

відповідно, то в 2009 році вона зменшилась до 1890,4га. Скорочення відбулося за

рахунок всіх видів земель: рілля на 965,4га, інші землі на 51,3га, сільськогосподарські

угіддя в цілому – на 1032,4га.

Раціональне використання землі для сільськогосподарських підприємств є і

буде одним із найважливіших завдань. Тому актуальним є питання меліорації

земель, охорони їх від ерозії, недопущення необґрунтованого відведення земель

для несільськогосподарського виробництва. Організація використання земель повинна

бути такою, щоб темп приросту врожайності сільськогосподарських культур і

збільшення валового виробництва продукції значно випереджали б темпи скорочення

сільськогосподарських угідь.

2.2.2 Аналіз ефективності використання трудових ресурсів

У виробничій підприємницькій діяльності будь-якої організації чи галузі

виробництва головним фактором і джерелом розвитку є кадри: їх рівень

кваліфікації, освіти, підготовки, досвіду і майстерності. Від якості трудового

потенціалу персоналу підприємства визначальною мірою залежить економічний

розвиток виробництва, а в кінцевому рахунку – життєвий рівень і добробут

народу.

Трудові ресурси є головним ресурсом кожного підприємства, від якості та

ефективності використання якого, зазвичай, залежать результати діяльності підприємства

і його конкурентоспроможність. Трудові ресурси – частина працездатного

населення, що за своїми віковими, фізичними, освітніми даними відповідає тій чи

іншій сфері діяльності. Трудові ресурси приводять в рух матеріально – речові

елементи виробництва, створюють продукт, вартість якого забезпечує підприємству

прибуток.

Трудові ресурси (персонал) підприємства – це постійний склад працівників,

які отримали необхідну професійну підготовку та мають практичний досвід і

виконують різноманітні виробничо – господарські функції.

Забезпеченість ВАТ "Племінний завод "Біловодський"

трудовими ресурсами наведено в таблиці 2.

Таблиця 2 Склад і структура трудових

ресурсів

|

Категорії

працівників

|

2007 р. |

2008 р. |

2009 р. |

Відхилення, % |

| осіб |

% |

осіб |

% |

осіб |

% |

2009р.

до 2007р.

|

2009р.

до 2008р

|

| Працівники зайняті в сільськогосподарському

виробництві всього: |

48 |

100 |

75 |

100 |

80 |

100 |

66,7 |

6,7 |

|

У тому числі:

в рослинництві

|

19 |

39,58 |

40 |

53,33 |

35 |

43,75 |

84,2 |

-12,5 |

| в тваринництві |

29 |

60,42 |

35 |

46,67 |

45 |

56,25 |

55,2 |

28,6 |

Розрахунки показали, що чисельність працівників в господарстві протягом

аналізуючого періоду поступово зростала. В 2009 році чисельність працівників,

зайнятих у сільськогосподарському виробництві, в порівнянні з 2007 роком

збільшилася на 32 особи (66,7%), а з 2008 роком – на 5 осіб (67%). Значне

збільшення чисельності працівників можна простежити в галузі тваринництва. Саме тут за три роки чисельність

працівників зросла з 29 осіб до 45 осіб.

Ефективність використання трудових ресурсів представлена в таблиці 3. Виходячи

з даних таблиці модна помітити, що чисельність працівників, зайнятих у

сільськогосподарському виробництві, в 2009 році збільшилась у порівнянні з 2007

роком на 32 особи, а з 2008 роком – на 5 осіб. Вартість валової продукції в 2009

році склала 3457,6 тис. грн., що на 677,6 тис. грн. більше, ніж у 2007 році, та

на 540,9 тис. грн. менше, ніж у 2008 році.

Таблиця 3 Ефективність використання

трудових ресурсів

| Показники |

2007 |

2008 р. |

2009 р. |

Відхилення, % |

| Працівники зайняті в

сільськогосподарському виробництві, осіб |

48 |

75 |

80 |

66,7 |

6,7 |

| Відпрацьовано за рік, тис.

грн. люд. – год. |

155 |

159 |

179 |

15,5 |

12,6 |

| Відпрацьовано на 1

робітника, люд – год. |

3229 |

2120 |

2238 |

-30,7 |

5,6 |

| Річний фонд праці на 1

робітника нормативами люд.- год. |

2012 |

2007 |

2016 |

0,2 |

0,6 |

| Вартість валової продукції

в порівняних цінах, тис. грн. |

2780 |

3998,5 |

3457,6 |

24,4 |

-13,5 |

| Коефіцієнт використання

трудових ресурсів |

1,60 |

1,06 |

1,11 |

-30,6 |

4,7 |

| Продуктивність праці, тис.

грн. |

57,92 |

53,31 |

43,22 |

-25,4 |

-18,9 |

Продуктивність праці, розрахована як відношення вартості валової

продукції до середньо – облікової чисельності працівників, ВАТ "Племінний

завод "Біловодський" в 2009 році становить 43,22 тис. грн., що на

14,7 тис. грн. менше, ніж у 2007 році, і на 10,09 тис. грн. менше ніж у 2008

році. Зниження продуктивності праці можна пояснити як зменшенням вартості

валової продукції, так і збільшенням чисельності працівників.

Для підвищення продуктивності праці необхідне подальше збільшення об’єму

валової продукції за рахунок зростання врожайності культур, а також

удосконалення форм організації виробництва та праці.

Роль підвищення продуктивності праці має важливе значення в розвитку

економіки і підвищенні ефективності виробництва на підприємстві, оскільки за

рахунок продуктивності праці досягається зростання обсягу виробництва продукції

та доходу підприємства в цілому.

2.2.3 Забезпеченість господарства виробничими фондами

Виготовлення будь-якої продукції здійснюється в процесі взаємодії робочої

сили та певних засобів виробництва, що складаються із засобів та предметів

праці.

Засоби праці являють собою виробничі ресурси, за допомогою яких

відбувається обробка або переробка, виготовлення предметів праці. Певний, відповідно

сформований комплекс засобів праці, що підприємство застосовує для виготовлення

продукції (виконання робіт, надання послуг), становить його основні засоби.

Основні засоби – це матеріальні ресурси, які підприємство утримує з метою

використання в процесі виробництва або постачання товарів, надання послуг,

здавання в оренду іншим особам або для здійснення адміністративних та соціально

– культурних функцій, очікуваний строк корисного використання (експлуатації) яких

становить більше одного року.

До основних засобів підприємства належать: земельні ділянки, капітальні

витрати на поліпшення земель, будинки, споруди, передавальні пристрої, машини

та обладнання, транспортні засоби, інструмент, прилади, інвентар, робочі та

продуктивні тварини, багаторічні насадження, інші основні засоби.

Сукупність основних засобів підприємства, що мають обмежений термін корисного

використання, становить його основні фонди. До складу основних фондів

підприємства не належать земельні ділянки, оскільки строк користування їх не

обмежений.

Основні фонди підприємства являють собою сукупність засобів праці, що

мають вартість, беруть участь у виробничому процесі тривалий час, не змінюють

при цьому натуральної форми та властивостей і переносять свою вартість на

вартість виготовленої продукції частинами, в міру їх спрацювання.

До основних фондів підприємства належать будівлі, машини, обладнання,

транспортні засоби, тощо. Під час виготовлення продукції вони беруть участь у

багатьох виробничих циклах. Відшкодування їх вартості відбувається протягом

певного періоду часу і здійснюється поступово, шляхом перенесення вартості

спрацьованої частини основних фондів на вартість продукції підприємства.

Предмети праці являють собою виробничі ресурси, які є матеріальною

основою для створення нової продукції. Вони беруть участь і повністю

споживаються лише в одному виробничому процесі і формують оборотні фонди

підприємства.

Оборотні фонди – це частина виробничих фондів підприємства, що повністю

споживається протягом одного виробничого циклу, змінюючи свою натуральну форму,

розміри і властивості, і переносить свою вартість на вартість виготовленої продукції

відразу в повному обсязі.

До оборотних фондів підприємства належать запаси сировини, матеріалів,

напівфабрикатів, палива, тощо.

Сукупність основних та оборотних фондів підприємства становить його

виробничі фонди.

Більша частина у складі виробничих фондів припадає на основні фонди. Від

оснащеності основними фондами та їхнього ефективного використання вирішальною

мірою залежать обсяги випуску підприємством продукції (надання послу, виконання

робіт) та пов’язані з ними остаточні результати його діяльності. Склад, стан і

структура основних фондів наведені в таблиці 4.

Таблиця 4 Склад і структура основних

виробничих фондів

| Найменування |

2007 р. |

2008 р. |

2009 р. |

Відхилення,% |

| тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

2009 до 2007р. |

2009

до 2008р

|

| Будинки, споруди та

передавальний пристрій |

731,1 |

27,8 |

1314,0 |

31,5 |

1705,5 |

31,8 |

133,3 |

29,8 |

| Машини та обладнання |

1550,6 |

58,9 |

2087,4 |

50,0 |

2481,1 |

46,2 |

60,0 |

18,9 |

| Транспортні засоби |

69,8 |

2,6 |

220,8 |

5,3 |

558,6 |

10,4 |

700,3 |

152,9 |

| Робоча і продуктивна худоба |

170,8 |

6,5 |

239,9 |

5,7 |

295,8 |

5,5 |

73,8 |

23,3 |

| Інші основні засоби |

109,5 |

4,2 |

312,2 |

7,5 |

330,0 |

6,1 |

201,4 |

5,7 |

| Разом |

2631,8 |

100 |

4174,3 |

100 |

5371,0 |

100 |

104,1 |

28,7 |

Аналіз основних фондів ВАТ "Племінний завод "Біловодський"

показав, що загальна вартість основних виробничих фондів в 2009 році порівняно

з 2007 роком збільшилась на 2739,2 тис. грн., а з 2008 роком – на 1196,7 тис.

грн. Також можна відмітити підвищення вартості будинків, споруд та

передавальних пристроїв в 2009 році відносно 2007 року на 974,4 тис. грн., а

відносно 2008 року – на 391,5 тис. грн. Вартість транспортних засобів в 2009

році збільшилась в порівнянні з 2007 роком на 488,8 тис. грн., з 2008 роком –

на 337,8 тис. грн. Також відбулося підвищення вартості машин та обладнання – на

393,7 тис грн. (18,9%), робочої та продуктивної худоби – на 55,9 тис. грн.

(23,3%), інших основних засобів – на 17,8 тис. грн. (5,7%). Для характеристики

ступені забезпеченості фондами сільськогосподарського призначення та ступені

озброєності праці основними фондами необхідно обчислити показники фонду

забезпеченості та фондоозброєності. Розрахунки показали, що в господарстві на

одного середньорічного працівника приходиться в 2009 році 67,14 тис. грн.

основних виробничих фондів, що на 20,6% більше, ніж у 2007 році та на 22,5%

більше, ніж у 2008 році. На 100га сільськогосподарських угідь в 2009 році

приходиться 2,98 тис. грн., до того ж це найвищий показник за всі три роки. В 2007

році показник фондозабезпеченості склав 1,04 тис. грн., а в 2008 році – 1,47

тис. грн. Необхідною умовою здійснення

підприємством господарської діяльності є наявність у нього оборотних засобів.

Вони забезпечують безперервність відтворювального процесу на підприємстві:

оскільки оборотні засоби підприємства функціонують як у сфері виробництва, так

і у сфері обігу, то їх поділяють на оборотні фонди та фонди обігу.

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю

споживається під час одного виробничого циклу, змінюючи свою натуральну

формулу, розміри та властивості , і переносить свою вартість на вартість виготовленої

продукції відразу в повному обсязі.

До оборотних фондів підприємства належать виробничі запаси та незавершене

виробництво. Фондами обігу називаються

оборотні засоби, що функціонують у сфері обігу. До фондів обігу належать

товари, готова продукція, грошові кошти в касі та на рахунках у банках, а також

кошти підприємства в розрахунках. Склад, структура та динаміка оборотних засобів наведені в таблиці 5.

Таблиця 5 Динаміка та структура

оборотних засобів

| Найменування |

2007 р. |

2008 р. |

2009 р. |

Відхилення, % |

| тис.грн. |

% |

тис.грн. |

% |

тис.грн. |

% |

2009р.

До

2007р.

|

2009р.

до 2008р.

|

|

Запаси:

виробничі запаси

|

541,6 |

16,32 |

458,1 |

12,71 |

920,8 |

27,81 |

70,0 |

101,0 |

| тварина на вирощуванні та

відгодівлі |

252,6 |

7,61 |

470,8 |

13,06 |

546,1 |

16,49 |

116,2 |

16,0 |

| незавершене виробництво |

503,3 |

15,16 |

235,5 |

6,53 |

880,2 |

26,58 |

74,9 |

273,8 |

| товари |

817,8 |

24,64 |

1198,1 |

33,24 |

368,4 |

11,15 |

-55,0 |

-94,3 |

| Дебіторська заборгованість

за товари, роботи, послуги |

754,7 |

22,73 |

787,2 |

21,84 |

45,1 |

1,36 |

-94,0 |

-94,3 |

| Дебіторська заборгованість

за розрахунками з бюджетом |

308,5 |

9,29 |

356,3 |

9,88 |

516,6 |

15,60 |

67,5 |

45,0 |

| Інша поточна дебіторська

заборгованість |

1,6 |

0,05 |

2,0 |

0,06 |

2,1 |

0,06 |

31,3 |

5,0 |

| Грошові кошти та їх

еквіваленти |

139,5 |

4,20 |

96,7 |

2,68 |

31,6 |

0,95 |

-77,3 |

-67,3 |

| Всього |

3319,6 |

100 |

3604,7 |

100 |

3310,9 |

100 |

-0,3 |

-8,2 |

Розрахунки показали, що в ВАТ "Племінний завод "Біловодський"

в 2009 році збільшився об’єм запасів: оборотні запаси в виробничих запасах

склали 920,8 тис. грн., в той час коли ще в 2008 році їх розмір досягав лише

458,1 тис. грн., запаси по тваринах на вирощуванні та відгодівлі в 2009 році

збільшились відносно 2007 року на 293,5 тис. грн., а відносно 2008 року – на 75,3 тис. грн., а оборотні засоби в

незавершеному виробництві в 2009 році в порівнянні з 2008 роком зросли майже в

4 рази.

Значне скорочення в 2009 році відбулося по дебіторській заборгованості за

товари, роботи, послуги. Порівняно з 2007 роком вона зменшилась на 709,6 тис.

грн. (94%), а з 2008 роком – на 742,1 тис. грн.(94,3%). Розмір грошових коштів

та їх еквівалентів в 2009 році зменшився в порівнянні з 2007 роком на 107,9

тис. грн. або 77,3%, а з 2008 роком – на 65,1 тис. грн. або 67,3%. Загальна

сума оборотних засобів протягом трьох років залишалась практично незмінною.

2.2.4 Характеристика

фінансового стану підприємства

Фінансовий стан будь-якого суб’єкту господарської діяльності залежить не

тільки від високого рівня рентабельності. За нераціональної організації

фінансів, низької платоспроможності навіть суб’єкти з високим рівнем

прибутковості не здатні забезпечити самофінансування своєї господарської

діяльності. Саме тому велику увагу на всіх рівнях управління приділяють

фінансовій діяльності об’єкта, раціональному та ефективному використанню

фінансових ресурсів.

Забезпеченість фінансовими ресурсами оцінюють за фінансовим станом

підприємства, що свідчить про спроможність останнього існуючими та швидко

ліквідними засобами здійснити успішне виконання планів за всіма видами

діяльності та своєчасно виконувати при цьому зобов’язання за платежами. Фінансовий

стан в основному визначається фінансами підприємства, під якими в економічній

теорії розуміють систему відношень, які виражені в грошовій формі та за

допомогою яких створюють та використовують резерви засобів для нормального

виробничого процесу, розширеного відтворення, вирішення соціальних проблем.

Оцінка фінансового стану сільськогосподарських підприємств України

показує, що воно погіршується. Зокрема, спостерігається стабільне нагромадження

прострочених платежів, несвоєчасність розрахунків з постачальниками, підрядчиками,

банками.

За таких умов значно підвищується роль аналізу, який покликаний допомогти

встановити сильні та слабкі сторони фінансової діяльності підприємств, виявити

резерви зростання ефективності використання виробничого потенціалу, розробити

конкретні заходи підвищення якості фінансової роботи, реалізація яких

забезпечила б поліпшення фінансової стабільності підприємства, усунути причини

можливого банкрутства.

Для оцінки фінансового стану підприємства визначають величину та динаміку

джерел надходження засобів підприємства та їх використання, оборотність

поточних активів, фінансову стабільність, ефективність використання майна.

На стадії початкової оцінки фінансового стану формується перше враження

про діяльність підприємства, визначають зміни в складі майна, встановлюють

взаємозв’язок між окремими фінансовими показниками.

Починають початковий аналіз з оцінки авансового капіталу.

Структура авансового капіталу в розрізі активів і джерел їх формування

представлена в додатку А.

Виходячи з наведеного аналізу, найбільшу питому вагу в структурі займають

необоротні активи, доля яких в 2009 році досягла 55,08%. На долю оборотних

активів припадає 44,92%, що на 0,3% нижче, ніж у 2007 році, та на 8,2%, - ніж у

2008 році.

Протягом аналізуємого періоду значні зміни відбулися з дебіторською

заборгованістю та грошовими коштами. Питома вага дебіторської заборгованості з

19,58% в 2007 році до 7,65% у 2009 році. Розмір грошових коштів у 2009 році

склав 31,6 тис. грн., хоча ще в 2007 році вони становили 139,5 тис. грн.

При визначенні платоспроможності підприємства проаналізувати ліквідність

балансу, під якою розуміють можливість погашення зобов’язань за рахунок

відповідних статей активів підприємства, які мають різну ступінь ліквідності,

тобто неоднакову швидкість перетворення в готівку.

Структура

авансового

капіталу за ступінню ліквідності відображена в таблиці 6.

В структурі авансового капіталу за ступінню ліквідності найбільшу питому

вагу в 2009 році займали важко реалізуємі активи – 67,02%. Найменша частка в

абсолютно ліквідних активів (0,43%). Сума абсолютно ліквідних активів у 2009

році зменшилась порівняно з 2008 роком на 65,1 тис. грн. (67,3%). В той час як

сума важко реалізуємих активів зросла на 1348,4 тис. грн. Це можна пояснити

значним підвищенням частки основних засобів (21%) та незавершеного виробництва

(273,8%).

Для оцінки ефективності використання авансового капіталу доцільно

використовувати часткові та узагальнюючі показники. Часткові показники характеризують

ефективність використання окремих виробничих ресурсів. До них відносяться :

1. Показники абсолютної ефективності виробництва. Вони характеризують

ефективність використання основного ресурсу підприємства – землі та

визначаються окремим діленням валової продукції, чистої продукції, товарної

продукції та прибутку на фізичну площу сільськогосподарських угідь.

Аналіз ефективності використання авансового капіталу наведений у додатку

Б, указує на те, що величина валової та товарної продукції, отриманої на 100га

сільськогосподарських угідь зросла в 2009 році в порівнянні з 2008 роком на

50,91 тис. грн. та 85,78 тис. грн. відповідно. А чиста продукція та прибуток в

аналізуємому періоді зменшились на 92% та 57%.

2. Відносні показники ефективності використання вживаємих ресурсів. До

них відносяться фондовіддача основних виробничих фондів і оборотного капіталу,

річна продуктивність праці та земле віддача, яка визначається співвідношенням

вартості валової продукції та вартості землі, на якій вироблена ця продукція.

Таблиця 6 Структура авансового капіталу

за ступінню ліквідності

| Актив |

На початок року |

На кінець року |

Відхи

лення, %

|

| тис.грн. |

% |

тис.грн. |

% |

| І Всього абсолютно

ліквідних активів |

96,7 |

1,39 |

31,6 |

0,43 |

-67,3 |

| 1.1. В т.ч. гроші кошти та

їх еквіваленти |

96,7 |

1,39 |

31,6 |

0,43 |

-67,3 |

| II Всього швидко ліквідних активів |

1145,5 |

16,47 |

563,8 |

7,65 |

-50,8 |

| 2.1. Дебіторська

заборгованість та інші активи |

1145,5 |

16,47 |

56,38 |

7,65 |

-50,8 |

| ІІІ Повільно реалізуємі

активи |

2127,0 |

30,55 |

1835,3 |

24,9 |

-13,7 |

| 3.1. Виробничі запаси |

458,1 |

6,58 |

920,8 |

12,49 |

101,0 |

| 3.2. Тварини на

вирощуванні та відгодівлі |

470,8 |

6,76 |

546,1 |

7,41 |

16,0 |

| 3.3. Товари |

1198,1 |

17,21 |

368,4 |

5,0 |

-69,3 |

| IV Важко реалізуємі активи |

3591,5 |

51,59 |

4939,9 |

67,02 |

37,5 |

| 4,1. Основні засоби |

3356,0 |

48,21 |

4059,7 |

55,08 |

21,0 |

| 4.2. Незавершене виробництво |

235,5 |

3,38 |

880,2 |

11,94 |

273,8 |

| Всього активів |

6960,7 |

100 |

7370,6 |

100 |

5,9 |

Виходячи з розрахункових даних, можна зробити висновок про зниження всіх

показників. Так фондовіддача основного капіталу в 2009 році зменшилась на 33,3

%, оборотного капіталу – на 6,3%. Річна продуктивність праці скоротилась на

10,09 тис. грн. або 18,9%.

3. Показники ефективності використання вжитих виробничих ресурсів, Серед

них важливе значення займають такі показники, як зарплато віддача (валова

продукція, поділена на фактичний фонд оплати праці), амортвіддача (відношення

валової продукції до амортизації), матеріаловіддача (валова продукція, поділена

на матеріальні витрати, сформовані за рахунок вжитих оборотних фондів).

В 2009 році показник зарплато віддачі в ВАТ "Племінний завод "Біловодський"

становить 5,13 тис. грн., що на 31,8% менше, ніж у 2008 році.

Аналогічна ситуація з амортвіддачею, яка в 2009 році на 46,9% нижче, ніж

у 2008 році, та матеріаловіддачею, яка в звітному році склала 1,04 тис. грн.,

що на 1,45 тис. грн. (58,2%) менше, ніж у попередньому році.

Також потрібно виділити узагальнюючі показники ефективності використання авансового

капіталу.

Норма прибутку на авансовий капітал, яка в 2009 році дорівнює 6,90%, дає

можливість робити висновок про ступінь раціональності використання виробничих

ресурсів, задіяних в основній діяльності підприємства. Як бачимо, цей показник

досить низький, в 2008 році він становив 26,88%.

Другим узагальнюючим показником є норма прибутку на власний капітал. В

аналізуємому періоді він знизився з 26,50% до 6,52%. Кожне підприємство

намагається максимізувати даний показник як за рахунок поліпшення використання

ресурсів та ефективного менеджменту, так і завдяки залученню позикового

капіталу на прийнятних для нього умовах.

Протягом двох років рентабельність основного та оборотного капіталу

зменшилась майже в 4 рази. Це можна пояснити скороченням розміру операційного

прибутку, який у 2008 році був 1870,9 тис. грн., а в 2009 році – 508,9 тис.

грн.

Для підвищення ефективності використання авансового капіталу велике

значення має його раціональне цілеспрямоване формування, внаслідок якого

встановлюється оптимальне співвідношення між його структурними елементами.

Важливо також прискорити швидкість обороту ресурсів і в повній мірі задіяти

соціальні та організаційні фактори.

Продовжимо фінансову характеристику ВАТ "Племінний завод "Біловодський"

аналізом балансу підприємства. Горизонтальний аналіз балансу наведений у

таблиці 7.

Таблиця 7Горизонтальний аналіз бухгалтерського балансу

| Статті балансу |

На кінець 2008 року,

тис.грн. |

На кінець 2008 року,

тис.грн. |

Відхилення |

| тис. грн. |

% |

| 1 |

2 |

3 |

4 |

5 |

| Актив |

|

|

|

|

| 1. Необоротні активи |

|

|

|

|

| Основні засоби: |

|

|

|

|

| залишкова вартість |

3356,0 |

4059,7 |

703,7 |

120,97 |

| первісна вартість |

4174,3 |

5371,0 |

1196,7 |

128,67 |

| знос |

818,3 |

1311,3 |

493,0 |

160,25 |

| Усього за розділом 1 |

3356,0 |

4059,7 |

703,7 |

120,97 |

| 2. Оборотні активи |

|

|

|

|

| Запаси: |

|

|

|

|

| виробничі запаси |

458,1 |

920,8 |

462,7 |

201,0 |

| тварини на вирощуванні та відгодівлі |

470,8 |

546,1 |

75,3 |

115,9 |

| незавершене виробництво |

235,5 |

880,2 |

644,7 |

373,76 |

| товари |

1198,1 |

368,4 |

-829,7 |

30,75 |

| Дебіторська заборгованість

за товари, роботи, послуги: |

|

|

|

|

| чиста реалізаційна вартість |

787,2 |

45,1 |

-742,1 |

5,73 |

| первісна вартість |

787,2 |

45,1 |

-742,1 |

5,73 |

| Дебіторська заборгованість

розрахунками: |

|

|

|

|

| з бюджетом |

356,3 |

516,6 |

160,3 |

144,99 |

| із внутрішніх розрахунків |

2,0 |

2,1 |

0,1 |

105,0 |

| Грошові кошти та їх

еквіваленти: |

|

|

|

|

| в національній валюті |

96, |

31,6 |

-65,1 |

32,68 |

| Усього за розділом 2 |

3604,7 |

3310,9 |

-293,8 |

91,85 |

| 3. Витрати майбутніх

періодів |

- |

- |

- |

- |

| Баланс |

6960,7 |

7370,6 |

409,9 |

105,89 |

| Пасив |

|

|

|

|

| 1. Власний капітал |

|

|

|

|

| Статутний капітал |

1215,3 |

1215,3 |

- |

100 |

| Інший додатковий капітал |

272,6 |

272,6 |

- |

100 |

| Нерозподілений прибуток |

5384,5 |

5863,6 |

479,1 |

108,90 |

| Усього за розділом 1. |

6872,4 |

7351,5 |

479,1 |

106,97 |

| 2. Забезпечення наступних

ви трат і платежів |

- |

- |

- |

- |

| 3. Довгострокові

зобов’язання |

- |

- |

- |

- |

| 4. Поточні зобов’язання |

|

|

|

|

| Кредиторська заборгованість

за товари, роботи, послуги |

35,8 |

- |

- |

- |

|

Поточні зобов’язання за

розрахунками:

|

|

|

|

|

| зі страхування |

6,3 |

- |

- |

- |

| з оплати праці |

37,2 |

5,3 |

-31,9 |

14,25 |

| інші поточні зобов’язання |

9,0 |

13,8 |

4,8 |

153,33 |

| Усього за розділом 4 |

88,3 |

19,1 |

-69,2 |

21,63 |

| 5. Доходи майбутніх

періодів Баланс |

-6960,7 |

-7370,6 |

-409,9 |

-105,89 |

У результаті проведення горизонтального аналізу балансу за 2009 рік ми

з’ясували, що валюта балансу на кінець звітного періоду збільшилась на 409,9

тис. грн. або 105,89%. Це збільшення зумовлене зростанням вартості активів

майже за всіма статтями балансу, а саме необоротні активи збільшились на 703,7

тис. грн., а оборотні активи за статтями виробничі запаси – 462,7 тис. грн.,

тварин на вирощуванні та відгодівлі – на 75,3 тис. грн., незавершене

виробництво – на 644,7 тис. грн., дебіторська заборгованість за рахунками з

бюджетом – на 160, 3 тис. грн.

Аналіз пасиву балансу показав збільшення вартості пасивів за такими

статтями як нерозподілений прибуток (479,1 тис. грн.), інші поточні

зобов’язання (4,8 тис. грн.). Незмінними протягом 2009 року залишилась величина

статутного та іншого додаткового капіталу.

В результаті вертикального аналізу балансу (таблиця 8) ми визначили питому

вагу кожної статті балансу в загальному підсумку активу і пасиву проведених

розрахунків можна відмітити, що перший розділ активу став займати більшу питому

вагу в валюті балансу на 6, 87%, а другий розділ відповідно зайняв на 6,87%

менше питомої ваги.

Відносно пасиву балансу можна сказати, що питома вага його статей також

змінювалась протягом року. Перший розділ збільшився на 1%, відповідно по

четвертому розділу відбулося скорочення питомої ваги статей балансу на 1%.

Таблиця 8 Вертикальний аналіз бухгалтерського

балансу

| Статті балансу |

На кінець 2008 р.,

тис.грн.

|

Питома вага, % |

На кінець 2008 р.,

тис.грн.

|

Питома вага, % |

Відхилення, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Актив |

|

|

|

|

|

| 1. Необоротні активи |

|

|

|

|

|

| Основні засоби: |

|

|

|

|

|

| залишкова вартість |

3356,0 |

48,21 |

4059,7 |

55,08 |

6,87 |

| первісна вартість |

4174,3 |

59,97 |

5371,0 |

72,87 |

12,90 |

| знос |

818,3 |

11,76 |

1311,3 |

17,79 |

6,03 |

| Усього за розділом 1 |

3356,0 |

48,21 |

4059,7 |

55,08 |

6,87 |

| 2. Оборотні активи |

|

|

|

|

|

| Запаси: |

|

|

|

|

|

| виробничі запаси |

458,1 |

6,58 |

920,8 |

12,49 |

5,91 |

| тварини на вирощу ванні та

відгодівлі |

470,8 |

6,76 |

546,1 |

7,41 |

0,65 |

| незавершене виробництво |

235,5 |

3,38 |

889,2 |

11,94 |

8,56 |

| товари |

1198,1 |

17,22 |

368,4 |

5,0 |

-12,22 |

| Дебіторська заборгованість

за товари, роботи, послуги: |

|

|

|

|

|

| чиста реалізаційна вартість |

787,2 |

11,31 |

45,1 |

0,61 |

-10,70 |

| первісна вартість |

787,2 |

11,31 |

45,1 |

0,61 |

-10,70 |

| Дебіторська заборгованість

за розрахунками: |

|

|

|

|

|

| з бюджетом |

356,3 |

5,12 |

516,6 |

7,01 |

1,89 |

| із внутрішніх розрахунків |

2,0 |

0,03 |

2,1 |

0,03 |

- |

| Грошові кошти та їх

еквіваленти: |

|

|

|

|

|

| в національній ва люті |

96,7 |

1,39 |

31,6 |

0,43 |

-0,96 |

| Усього за розділом 2 |

3604,7 |

51,79 |

3310,9 |

44,92 |

-6,87 |

| 3. Витрати майбутніх періодів |

- |

|

- |

|

- |

| Баланс |

6960,7 |

100 |

7370,6 |

100 |

- |

| Пасив |

|

|

|

|

|

| 1. Власний капітал |

|

|

|

|

|

| Статутний капітал |

1215,3 |

17,46 |

1215,3 |

16,49 |

-0,97 |

| Інший додатковий капітал |

272,6 |

3,92 |

272,6 |

3,70 |

-0,22 |

| Нерозподілений прибуток |

5384,5 |

77,36 |

5863,6 |

79,55 |

2,19 |

| Усього за розділом 1. |

6872,4 |

98,74 |

7351,5 |

99,74 |

1,0 |

| 2.Забезпечення наступних

витрат і платежів |

- |

- |

- |

- |

- |

|

3.Довгострокові зобо

в’язання

|

- |

- |

- |

- |

- |

| 4.Поточні зобов’язання |

|

|

|

|

|

| Кредиторська заборгованість

за товари, роботи, послуги |

35,8 |

0,51 |

- |

- |

- |

| Поточні зобов’язання за

рахунками: |

|

|

|

|

|

| зі страхування |

6,3 |

0,09 |

- |

- |

- |

| з оплати праці |

37,2 |

0,53 |

5,3 |

0,07 |

-0,46 |

| інші поточні зобов’язання |

9,0 |

0,13 |

13,8 |

0,19 |

0,06 |

| Усього за розділом 4 |

88,3 |

1,26 |

19,1 |

0,26 |

-1,0 |

| 5.Доходи майбутніх періодів |

- |

- |

- |

- |

- |

| Баланс |

6960,7 |

100 |

7370,6 |

100 |

- |

|

|

|

|

|

|

|

|

|

Під час здійснення виробничо – господарської діяльності перед

підприємством постає безліч різноманітних завдань, успішне вирішення яких

визначає стабільність та міцність його фінансово – економічного стану, що відображає

ефективність здійснюваних операцій, фінансову незалежність і платоспроможність.

Фінансово – економічним станом підприємства цікавляться кредитори під час

вирішення питання про надання йому позик та кредитів, інвестори – при схваленні

рішень про доцільність інвестування в нього. Крім того, фінансово – економічний

стан підприємства є об’єктом постійної уваги як конкурентів, так і партнерів.

Фінансово – економічний стан підприємства перебуває також у центрі уваги

і керівництва самого підприємства, оскільки відображає всі позитивні та

негативні впливи прийнятих ним рішень на ефективність діяльності організації. Саме

тому було б доцільно провести розрахунок основних показників, які

характеризують фінансовий стан ВАТ "Племінний завод "Біловодський"

(таблиця 9).

Таблиця 9 Аналіз показників фінансового

стану підприємства

| Показники |

2007 р. |

2008 р. |

2009 р. |

Відхилення |

| 1 |

2 |

3 |

4 |

5 |

6 |

Показники майнового стану

| Коефіцієнт зносу основних

засобів |

1,69 |

1,59 |

1,29 |

-0,4 |

-0,3 |

| Коефіцієнт оновлення

основних засобів |

0,44 |

0,37 |

0,22 |

-0,22 |

-0,15 |

| Коефіцієнт вибуття основних

засобів |

0,05 |

- |

- |

- |

- |

Показники фінансової стійкості

| Коефіцієнт автономії |

0,82 |

0,99 |

1,0 |

0,18 |

0,01 |

| Коефіцієнт фінанс. залежності |

0,18 |

0,01 |

0,003 |

-0,18 |

-0,007 |

| Коефіцієнт співвідношення

власних та залучених коштів |

0,22 |

0,01 |

0,003 |

-0,22 |

-0,07 |

| Коефіцієнт залучення

власними обіговими коштами |

2,35 |

39,82 |

172,35 |

170,0 |

132,53 |

| Коефіцієнт маневреності

власного капіталу |

0,52 |

0,51 |

0,45 |

-0,07 |

-0,06 |

Показники ліквідності

| Коефіцієнт абсолютної

ліквідності |

0,14 |

1,10 |

1,65 |

1,51 |

0,55 |

| Коефіцієнт покриття |

3,35 |

40,82 |

173,35 |

170,0 |

132,53 |

| Коефіцієнт швидкої

ліквідності |

1,21 |

14,07 |

31,17 |

29,96 |

17,1 |

Показники ділової активності

| Коефіцієнт оборотності

активів |

0,77 |

0,65 |

0,60 |

-0,17 |

-0,05 |

| Період одного обороту

активів |

467,5 |

553,8 |

600,0 |

132,5 |

46,2 |

| Коефіцієнт оборотності

обігових коштів |

1,25 |

1,25 |

1,33 |

0,08 |

0,08 |

| Період одного обороту

оборотних коштів |

288 |

288 |

270,7 |

-17,3 |

-17,3 |

| Коефіцієнт оборотності

дебіторської заборгованості |

3,91 |

3,92 |

7,80 |

3,89 |

3,88 |

| Середній строк обороту дебіторської

заборгованості |

92,1 |

91,8 |

46,2 |

-45,9 |

-45,6 |

| Коефіцієнт оборотності

кредиторської заборгованості |

4,19 |

50,85 |

230,26 |

226,07 |

179,41 |

| Середній строк обороту

кредиторської оборотності |

85,9 |

7,1 |

1,6 |

-84,3 |

-5,5 |

| Коефіцієнт оборотності

власного капіталу |

0,94 |

0,65 |

0,60 |

-0,34 |

-0,05 |

Показники рентабельності

| Коефіцієнт рентабельності

продукції |

0,89 |

0,67 |

0,13 |

-0,76 |

-0,54 |

| Коефіцієнт рентабельності

продажу |

0.51 |

0,41 |

0,11 |

-0,4 |

-0,3 |

| Коефіцієнт рентабельності

основного капіталу |

1,01 |

0,54 |

0,10 |

-0,91 |

-0,44 |

| Коефіцієнт рентабельності

майна |

0,39 |

0,26 |

0,07 |

-0,32 |

-0,19 |

Виходячи з даних таблиці можна сказати, що забезпеченість господарства

основними засобами достатня для здійснення господарської діяльності. Протягом останніх двох років основні

засоби не вибули з підприємства, а коефіцієнт зносу в 2009 році склав 1,29 тоді

як ще в 2008 році він дорівнював 1,59.

Фінансовий стан ВАТ "Племінний завод "Біловодський" досить

стабільний. Про це свідчить коефіцієнт автономії, який характеризує фінансову

незалежність підприємства від зовнішніх джерел фінансування і відображає частку

власних джерел його коштів. В 2009 році він склав 1, в порівнянні з 2007 роком

та 2008 роком він збільшився на 22% і 1% відповідно. Також відбулося зниження

коефіцієнту фінансової залежності та коефіцієнту співвідношення власних та

залучених коштів. Величина першого показника протягом звітного періоду

зменшилась з 0,18 до 0,003, а другого – з 0,22 до 0,003. Коефіцієнт

маневреності власного капіталу в 2008 році та 2009 році склав 51% та 45%

відповідно. Величина даного коефіцієнту вказує частку матеріальних оборотних

активів у структурі авансового капіталу. Достатня забезпеченість підприємства

власними обіговими коштами дає змогу вчасно здійснювати потреби в ресурсах, які

надходять від постачальників.

Показники ліквідності характеризують спроможність майна підприємства

швидко перетворитись у грошові кошти для негайного погашення його поточної

заборгованості.

Зростання всіх показників ліквідності протягом трьох років говорить про

те, що господарство в змозі розрахуватись із всіма поточними боргами і

здійснювати без порушень процес виробництва.

На підставі інформації, поданої в балансі та звіті про фінансові

результати, можна визначити показники, що характеризують ділову активність підприємства,

тобто віддачу ресурсів, які застосовуються ним, та ефективність використання

джерел фінансування його діяльності.

Коефіцієнт оборотності обігових коштів, розрахований як співвідношення

чистого доходу підприємства до середньої вартості обігових коштів, в 2009 році

дорівнює 1,33, що на 6,4% більше ніж у попередні роки. Також можна спостерігати

зростання коефіцієнтів оборотності дебіторської та кредиторської

заборгованості.

Коефіцієнт оборотності власного капіталу характеризує віддачу власного

капіталу підприємства, тобто визначає, скільки чистої виручки припадає на

одиницю власного капіталу. В 2009 році він становить 0,60, що на 36,2 % та 7,7%

менше, ніж у 2007 році та 2008 році відповідно.

Показники рентабельності в 2009 році значно знизились, а сама

рентабельність продукції знизилась на 54%, рентабельність продажу на 30%,

рентабельність основного капіталу на 44%, а рентабельність майна в 2009 році

склала 7%. Це на 19% менше, ніж у попередньому році.

Таким чином, фінансово стійким є такий суб’єкт господарювання, який за

рахунок власних коштів покриває кошти, вкладені в активи, не припускає

невиправданої дебіторської та кредиторської заборгованості, своєчасно

розраховується зі своїми зобов’язаннями. Основою фінансової стійкості, є раціональна

організація та ефективне використання обігових коштів. Але це не означає, що

підприємство може вкладати оборотний капітал лише у високоліквідні активи з

метою зниження ймовірного ризику та отримання високого прибутку. Головною метою

діяльності підприємства є виробництво високоефективної конкурентоспроможної

продукції з відповідними споживчими якостями.

2.3 Оцінка і аналіз фінансових

результатів роботи підприємства

Прибуток – це додаткова вартість, яка створюється в процесі виробництва,

або іншими словами – це вартість, створена в процесі підприємницької діяльності

понад вартості виробничо - спожитих ресурсів та робочої сили.

Чим краще працює підприємство, тим більше воно отримує прибутку, тим

стійкіше його економічний стан і положення на ринку.

В зв’язку з цим необхідно приділити увагу плануванню та отриманню

прибутку від реалізації продукції. При цьому треба пам’ятати, що на величину

прибутку впливає ряд факторів.

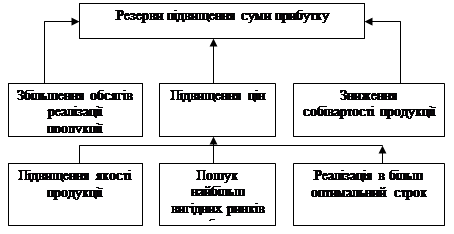

Найважливішим фактором є зміна обсягу виробництва та реалізації

продукції. Чим більше обсяг реалізації продукції, тим більше, в кінцевому

результаті, прибутку отримає підприємство. Зниження обсягів виробництва в

сучасних економічних умовах неминуче призведе до скорочення обсягів прибутку. Але

також треба враховувати те, що тільки реалізація рентабельної продукції – веде

до пропорціонального зростання прибутку, якщо ж продукція є збитковою, то при

збільшенні обсягу реалізації відбувається зменшення суми прибутку. З іншого

боку, вдосконалення умов реалізації продукції та розрахункова платіжних

відносин між господарюючими суб’єктами також буде сприяти збільшенню прибутку.

З цією метою необхідно вивчати ринкові умови господарювання та можливість

впровадження продукції, яка виробляється, на ринок шляхом розширення обсягів її

продажу. Суттєвим фактором, який прямо впливає на величину прибутку

господарюючого суб’єкту від продажу продукції, є рівень цін, які

застосовуються. Рівень вільних цін в умовах лібералізації встановлюється самим

підприємством. Тому підприємство через встановлену ним ціну може вплинути на прибуток,

отриманий від продажу продукції.

Одним із головних факторів, які впливають на розмір прибутку від продажу

товарної продукції, є зміна рівня собівартості продукції. Всупереч прямо пропорціональному

зв’язку впливу обсягу продажу товарної продукції на прибуток, зв'язок між

величиною прибутку та рівнем собівартості протилежний. Чим нижче собівартість

продукції, яка продається і визначається рівнем витрат на її виробництво та

реалізацію, тим більше прибуток. В ході аналізу собівартості повинні бути

з’ясовані причини ї підвищення або зниження з тим, щоб розробити заходи для

скорочення рівня витрат, і отже, для зростання прибутку.

Величину прибутку, отриману ВАТ "Племінний завод "Біловодський"

в аналізуємому періоді, та фактори, що вплинули на її зміцнення, розглянемо за

допомогою трьох факторного аналізу прибутку, представленого в таблиці 10. Таким чином, сума прибутку у звітному році в

порівнянні з базовим роком зменшилась на 1147,71 тис. грн., в тому числі за

рахунок зменшення середньої ціни реалізації на 460,66 тис. грн. та підвищення

собівартості на 864,38 тис. грн. Слід відзначити, що позитивно вплинула на

збільшення суми прибутку зміна кількості реалізованої продукції (177,33 тис.

грн. ).

Аналіз впливу на зміну собівартості 1ц продукції за рахунок двох

факторів: витрат на 1ц та продуктивності, представленій у додатку В.

Розрахунки показали, що собівартість на 1ц продукції в 2009 році

збільшилась на 346,33 грн. Це можна пояснити значним підвищенням витрат на 1

голову (321,83 грн.). В той час коли зростання продуктивності було зовсім незначним

(24,5).

У випадку необхідності аналізу прибутку від реалізації декількох видів

продукції, застосовується чотирьох факторна модель прибутку. Цю модель для

аналізуємого підприємства можна застосувати з метою аналізу прибутку від

реалізації продукції рослинництва.

Таблиця 10

Трьохфакторний

аналіз прибутку від реалізації м’яса свиней

| Показники |

М’ясо свиней |

| 1 |

2 |

| 1. Кількість реалізовано

продукції, ц |

|

| 1.1. Базовий рік |

2843 |

| 1.2. Звітний рік |

3690 |

| 1.3. Відхилення |

847 |

| 2. Середня ціна реалізації

1ц, грн. |

|

| 2.1. Базовий рік |

915,41 |

| 2.2. Звітний рік |

790,57 |

| 2.3. Відхилення |

-124,84 |

| 3. Собівартість 1ц, грн. |

|

| 3.1. Базовий рік |

706,05 |

| 3.2. Звітний рік |

940,30 |

| 3.3. Відхилення |

-234,25 |

| 4. Сума прибутку, тис. грн. |

|

| 4.1. Базовий рік |

595,21 |

| 4.2. Звітний рік |

-552,50 |

| 5. Відхилення в сумі

прибутку, тис. грн. |

|

| 5.1. Усього |

-1147,71 |

| 5.2. За рахунок

зміни кількості |

177,33 |

| 5.3. За рахунок

зміни ціни |

-460,66 |

| 5.4. За рахунок

зміни собівартості |

-864,38 |

Чотирьох факторний аналіз припускає виявлення наступних факторів:

-

кількості

реалізованої продукції;

-

ціни 1ц;

-

собівартості

1ц;

-

структури

реалізованої продукції.

Чотирьох факторна модель прибутку від реалізації продукції передбачає

побудову двох видів таблиць: допоміжної та головної.

Вихідні дані, необхідні для розрахунку величини прибутку, відображені в

додатку Г. Після чого перенесемо їх у головну (аналітичну) таблицю з метою

визначення розміру прибутку та факторів, які впливають на його змінення

(таблиця 11).

Таблиця 11

Аналітична

таблиця чотирьох факторного аналізу прибутку

| Показники |

Базовий |

Умовний |

Фактичний |

Відхилення |

| 1. Собівартість

реалізованої продукції (розмір впливу собівартості 1ц) |

1367,2 |

905,2 |

1263,8 |

-358,6 |

| 2. Виручка від реалізації

(розмір впливу ціни 1ц) |

1743,3 |

1090,2 |

1368,1 |

277,9 |

| 3. Розмір впливу структури |

х |

861,3 |

х |

-51,9 |

| 4. Кількість реалізованої

продукції (розмір впливу реалізованої продукції) |

х |

х |