Дипломная работа: Анализ капитала КПК

Дипломная работа: Анализ капитала КПК

Содержание

Введение........................................................................................................... 3

Глава 1. Капитал: определение, структура и методы оценки....................... 6

1.1. Экономическая природа капитала.......................................................... 6

1.1.1. Понятие, состав и структура собственного и заемного

капитала....... 9

1.2.Способы и источники привлечения капитала........................................ 10

1.3. Методологический подход к формированию капитала....................... 16

1.4. Средневзвешенная и предельная стоимость капитала.......................... 19

1.5. Методы определения стоимости компании........................................... 26

1.6. Структура капитала и принятие инвестиционных решений................ 38

1.7. Методы расчета оптимальной структуры капитала............................. 42

1.8. Взаимосвязь структуры капитала и дивидендной политики

корпорации 44

Глава 2. Оценка капитала на примере АО НК «Казмунайгаз».................. 46

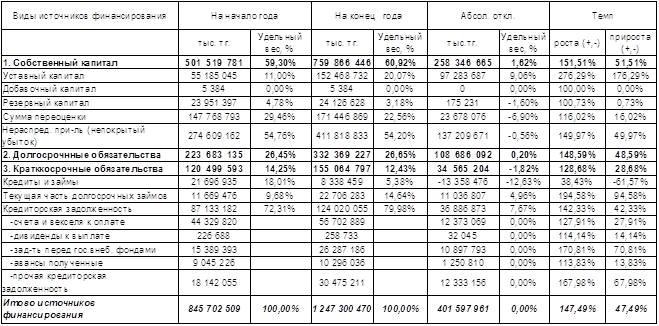

2.1. Оценка Собственного и Заемного капитала.......................................... 46

2.2. Оценка эффективности использования собственного и заемного

капитала......................................................................................................... 48

2.3. Анализ рентабельности АО НК «Казмунайгаз»................................... 51

Глава 3. Пути и предложения укрепления финансовой

устойчивости АО НК «Казмунайгаз»............................................................................................... 52

3.1 Основные направления по укреплению финансовой

устойчивости

АО НК «Казмунайгаз».................................................................................. 52

3.2 Мероприятия по укреплению финансовой

устойчивости АО НК «Казмунайгаз» и расчет их эффективности............................................................................... 55

Заключение.................................................................................................... 58

Литература.................................................................................................... 60

ВВЕДЕНИЕ

Совершенствование оценки[1] капитала крупных промышленных

компаний приобретает в настоящее время особую актуальность в силу тенденций,

наблюдаемых в размерной структуре российской экономики, изменяющихся

потребностей субъектов стоимостных отношений, все большего усложнения

внутренней структуры объектов оценки, а также существующих пробелов в

методологии оценочной науки.

Для целей настоящего исследования

крупная промышленная компания определялась как форма организации капитала,

характеризующаяся целостностью экономических интересов, высокими

количественными показателями операционной и финансовой деятельности, а также

интеграционным характером внутренней структуры, в составе которой можно

выделить отдельные бизнес-единицы и корпоративный центр.

Такие особенности отраслевой и

размерной структуры российской экономики, как высокая доля промышленности в

ВВП, высокая степень концентрации основных отраслей, доминирующее положение

крупных предприятий, сложились еще в советский период и во многом сохранились

после разгосударствления собственности в 1990-е годы. В результате

последовавшего за приватизацией периода становления и укрупнения холдингов и

финансово-промышленных групп, крупные промышленные компании укрепили свое

положение в институциональной среде. Это придает особую значимость проектам по

оценке капитала крупных промышленных компаний, которые зачастую находятся в

центре внимания как профессионалов-оценщиков, так и более широкого круга

специалистов. Дополнительную актуальность вопросам совершенствования оценки

капитала крупных промышленных компаний придают реализуемые в настоящее время

многими казахстанскими корпорациями меры по упорядочиванию и реструктуризации

бизнес-портфелей, нацеленные на максимизацию стоимости совокупного капитала.

Увеличение спроса на услуги по

определению стоимости капитала крупных промышленных компаний обуславливается

появлением новых целей оценки и расширением области применения результатов

оценки. Эти процессы вызывают необходимость разработки методик, более полно

соответствующих потребностям основных участников стоимостных отношений

(покупателей, продавцов, пользователей имущества). Основными предпосылками

увеличения спроса на услуги по оценке капитала крупных промышленных компаний

являются:

l

Предпосылки

внешней среды крупных промышленных компаний, в том числе динамичное развитие

фондового рынка, выход крупных компаний на международные рынки капитала,

переход на международные стандарты финансовой отчетности.

l

Предпосылки

внутренней среды крупных промышленных компаний, включая усложнение

организационной структуры, отраслевого состава, территориального охвата,

вследствие укрупнения, интеграции и реструктуризации крупных компаний, а также

рост потребности в инвестиционных ресурсах для реализации крупномасштабных

проектов. Помимо особой роли крупных промышленных компаний в экономике и

меняющихся потребностей пользователей оценочных услуг, актуальность темы

исследования обусловлена особенностями капитала крупных промышленных компаний

как объекта оценки. Вследствие крупного размера, монопольной власти на рынках,

многоотраслевого состава и сложной внутренней структуры, формирование стоимости

капитала крупных промышленных компаний характеризуется рядом фундаментальных

особенностей. Существование указанных особенностей делает необходимым их

отражение на различных этапах процесса оценки: при анализе факторов стоимости,

моделировании и прогнозировании денежных потоков. Потребность в обосновании и

апробации методического аппарата оценки капитала крупных промышленных компаний

обуславливает практическую актуальность выбранной темы.

Проблема оценки капитала крупных

промышленных компаний не рассматривалась как самостоятельная комплексная задача

в существующих исследованиях по экономике и финансам. Вместе с тем,

рассмотрению отдельных задач исследования частично посвящены следующие научные

и практические исследования, в том числе:

1.

Работы по оценке

стоимости бизнеса, включая монографии Т. Коупленда, Т. Коллера, Д. Муррина, Ш.

Пратта; А. Раппапорта, С. Валдайцева, М. Федотовой. Перечисленными авторами

раскрыты общие принципы и подходы к оценке компаний, чаще всего без обсуждения

особенностей их использования применительно к капиталу крупных промышленных

компаний. Некоторые авторы рассматривают особенности оценки многопродуктовых

компаний, при этом не выделяя специфические факторы стоимости капитала крупных

промышленных компаний и вклад этих факторов в стоимость совокупного капитала.

2.

Исследования

корпоративных стратегий, включая работы М. Портера, М.Гулда, Э. Кэмпбелла, М.

Александра, С. Прахалада, А. Чандлера и М. Сировера. В данных исследованиях

раскрываются особенности влияния корпоративных стратегий на эффективность

крупных компаний, изучается роль корпоративного центра в создании стоимости,

содержатся рекомендации по формированию и управлению бизнес-портфелем

многопродуктовой компании, изучается действие синергетических эффектов между

отдельными бизнес-единицами корпорации. Несмотря на то, что в указанных работах

были раскрыты отдельные внешние и внутренние особенности крупных промышленных

компаний, основной целью исследований являлась выработка практических

рекомендаций по формированию корпоративных стратегий. Соответственно, в

указанных работах не представлены конкретные количественные методики оценки

капитала.

3.

Исследования,

посвященные особенностям интегрированных структур, включая работы О.

Уильямсона, Р. Кэйвза, П. Ауэрбаха, А. Бутыркина, Г. Клейнера, С. Авдашевой, И.

Храбровой, А. Фельдмана и др. Данные авторы рассматривают теоретические и

практические аспекты функционирования корпораций различных форм интеграции.

Стоимость компании в подобных исследованиях часто используется как главный

критерий эффективности организационных структур и трактуется как фактическая

рыночная капитализация компании. Несмотря на то, что данные исследования

сформировали ценный эмпирический материал по отдельным факторам эффективности

крупных интегрированных структур, общие закономерности формирования стоимости

капитала крупных промышленных компаний, а также способы ее оценки остались вне

рассмотрения.

Таким образом, работы указанных

авторов не содержат методического аппарата оценки капитала крупных промышленных

компаний, использование которого позволило бы отразить общие закономерности

формирования стоимости их капитала и соответствовало бы потребностям

специалистов в области оценки и пользователей оценочных услуг. Соответственно,

недостаточно разработан и понятийный аппарат оценки капитала крупных

промышленных компаний. Решение этих проблем требует интеграции последних

разработок таких смежных дисциплин, как корпоративные финансы, стратегический

менеджмент и экономическая теория, а также создания нового аналитического

инструментария.

Все вышеизложенное обусловило

необходимость и актуальность совершенствования методологии оценки и определило

цель исследования.

Цель и задачи исследования.

Цель исследования состоит в разработке

теоретико-методологического аппарата оценки капитала крупных промышленных

компаний (далее -«КПК»).

В рамках достижения этой цели

поставлены следующие задачи:

1.

Исследовать

особенности финансово-экономических механизмов функционирования КПК и выявить

их взаимосвязь со спецификой денежных потоков, приходящихся на капитал КПК. О

2.

Определить и

проанализировать систему факторов стоимости капитала КПК.

3.

Сформулировать и

научно обосновать предложения по построению финансовой модели, анализу и

прогнозированию денежных потоков при оценке капитала КПК.

4.

Разработать и

апробировать методику оценки капитала КПК.

Объект исследования. В качестве

объекта исследования выступает капитал крупных промышленных компаний.

Предмет

исследования. Предметом исследования является методический аппарат оценки

стоимости капитала крупных промышленных компаний.

ГЛАВА 1.

КАПИТАЛ: ОПРЕДЕЛЕНИЕ, СТРУКТУРА И МЕТОДЫ ОЦЕНКИ

1.1. Экономическая природа капитала

Капитал - одно из ключевых понятий финансового менеджмента. С

позиций финансового менеджмента капитал выражает общую величину средств в

денежной, материальной и нематериальной формах, вложенных в активы корпорации.

С позиций корпоративных финансов капитал отражает денежные отношения,

возникающие между корпорацией и другими субъектами хозяйствования по поводу его

формирования и использования. Такие денежные отношения возникают между

корпорацией как юридическим лицом и ее акционерами, кредиторами, поставщиками,

покупателями продукции (услуг), институциональными участниками фондового рынка

и государством (уплата налогов и сборов в бюджетную систему). Проблемы

формирования и использования капитала, включая и проблемы управления его

стоимостью и структурой, исследовали ученые-экономисты: И. А. Бланк, И.Т.

Балабанов, В. В Ковалев, Е. С. Стоянова, Т. В. Теплова, М. А. Федотова и др.

Среди современных зарубежных исследователей необходимо отметить работы Э. Боди,

Ю. Бригхема, Ван Хорна, Л. Гапенски, Р. К. Мертона, Г. Марковича, и др.

В результате вложения капитала образуется основной и оборотный

капитал. В процессе функционирования основной капитал принимает форму

внеоборотных активов, а оборотный капитал - форму оборотных активов. Денежные

ресурсы корпораций, авансированные в оборотные активы, представляют собой

оборотные средства.

Отметим следующие характерные признаки капитала.

Капитал - это богатство, используемое для его собственного

увеличения (самовозрастания). Инвестирование капитала в

производственно-торговый процесс формирует прибыль предпринимателя.

В экономической теории выделяют четыре фактора: капитал, землю,

рабочую силу и менеджмент (управление производством). По форме вложения

выделяют предпринимательский и ссудный капитал. Предпринимательский капитал

авансируют в реальные (капитальные), нематериальные и финансовые активы

корпорации с целью извлечения прибыли и получения прав управления ею. Ссудный

капитал - это денежный капитал, предоставленный в кредит на условиях

возвратности, платности, срочности и обеспеченности залогом. В отличие от

предпринимательского ссудный капитал не вкладывается в предприятие, а

передается заимодавцем (банком) заемщику во временное пользование с целью

получения процента. Ссудный капитал выступает на кредитном рынке как товар, а

его ценой является процент. Кредит, взятый под низкий процент, - «дешевые

деньги»; кредит, взятый под высокий процент, - «дорогие деньги». Кредит,

полученный на срок менее 15 дней, - это «короткие деньги».

Цена капитала означает, сколько следует заплатить денежных средств

за привлечение определенной суммы капитала.

Цена собственного капитала - это сумма дивидендов по акциям для

акционерного капитала или сумма прибыли, выплаченная по паевым вкладам и

связанным с ними расходам.

Цена заемного капитала - сумма процентов, уплаченных за кредит или

облигационный заем, и связанных с ними затрат.

Цена привлеченного капитала - это стоимость кредиторской

задолженности. Она представляет собой сумму штрафных санкций за кредиторскую

задолженность, не погашенную в срок более трех месяцев после возникновения или

в срок, определенный договором (контрактом).

Итак, капитал - это источники средств корпорации (пассивы

баланса), приносящие доход.

Капитал выступает основным источником благосостояния его

собственников (владельцев) в текущем и будущем периодах. Капитал - главный

измеритель рыночной стоимости фирмы (корпорации). Прежде всего, это относится к

собственному капиталу, определяющему объем чистых активов. В то же время объем

используемого собственного капитала характеризует параметры привлечения

заемного капитала, способного приносить дополнительную прибыль.

Важным измерителем эффективности производственной и коммерческой

деятельности корпорации является динамика капитала. Способность собственного

капитала к самовозрастанию характеризует приемлемый уровень формирования чистой

(нераспределенной) прибыли корпорации, ее способность поддерживать финансовое

равновесие за счет собственных источников. Снижение удельного веса собственного

капитала в его общем объеме свидетельствует о потере финансовой независимости

от внешних источников финансирования (заемных и привлеченных средств).

Капитал классифицируют по следующим признакам.

1.

По

принадлежности корпорации выделяют собственный и заемный капитал. Собственный

капитал принадлежит ей на праве собственности и используется для формирования

значительной части активов. Заемный капитал отражает привлекаемые для финансирования

корпорации денежные средства на возвратной и платной основе. Все формы заемного

капитала представляют собой обязательства корпорации, подлежащие погашению в

установленные сроки. Краткосрочный заемный капитал (включая кредиторскую

задолженность) направляют для покрытия оборотных активов.

2.

По

целям использования выделяют производственный, ссудный и спекулятивный капитал.

Спекулятивный капитал появляется на вторичном фондовом рынке вследствие

существенного завышения стоимости обращающихся акций. Основная цель

спекулятивных операций - извлечение максимального дохода (прибыли).

3.

По

формам инвестирования различают капитал в денежной, материальной

и нематериальной формах, используемый для формирования уставного капитала

хозяйственных товариществ и обществ. Однако для целей бухгалтерского учета он

получает конкретную стоимостную оценку.

4.

По

объектам инвестирования различают основной и оборотный капитал. Основной

капитал вложен во все виды внеоборотных активов (материальных и

нематериальных), а оборотный капитал инвестирован в оборотные активы с

различной степенью ликвидности (запасы, дебиторскую задолженность, финансовые

вложения и денежные средства).

5.

По

формам собственности выделяют государственный, частный и смешанный капитал.

6.

По

организационно-правовым формам деятельности различают акционерный, паевой и

индивидуальный капитал, принадлежащий семейным хозяйствам.

7.

По

характеру участия в производственном процессе капитал подразделяют на

функционирующий и бездействующий (основные средства, находящиеся в ремонте,

резерве, на консервации, в незавершенном строительстве).

8.

По

характеру использования собственниками выделяют потребляемый и накапливаемый

(реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые

на выплату дивидендов и другие выплаты социального характера. К

реинвестируемому капиталу относят нераспределенную прибыль отчетного года и

прошлых лет.

9.

По

источникам привлечения в экономику страны - отечественный и иностранный

капитал.

Функционирование капитала в процессе его производительного

использования характеризуется процессом индивидуального кругооборота средств (в

рамках отдельной корпорации), который совершается по формуле:

Д-Т-Д',

где Д - денежные средства, авансированные инвестором;

Т- товар (приобретенные инвестором орудия и предметы труда);

Д' - денежные средства, полученные инвестором от продажи готового

продукта,

включая фонды возмещения, оплаты труда и прибыль;

Д' - Д - чистый доход инвестора;

Д' - Т'- выручка от продажи товара;

Д - Т- издержки инвестора на приобретение (изготовление) товара.

Среднюю продолжительность оборота капитала выражают коэффициенты

оборачиваемости и длительность одного оборота в днях или месяцах за расчетный

период:

КОк=ВР\К ПОд=365\КОк,

где КОк – коэффициент оборачиваемости капитала, число

оборотов;

ВР - выручка от реализации товаров (нетто);

К - средняя стоимость капитала за расчетный период;

ПОд - продолжительность одного оборота, дни;

365 дней - количество дней в году (90 дней - за квартал; 180 дней

- за полугодие). Следовательно, капитал - это богатство, предназначенное для

его собственного увеличения, и одновременно основной фактор производства.

Только инвестирование капитала в производственно-торговый процесс приносит

собственнику дополнительный доход в форме прибыли. Инвестированный в

производство общественный капитал (всей совокупности собственников) создает

основу для благосостояния общества (при разумном распределении результатов

труда).

1.1.1. Понятие, состав и структура собственного и заемного

капитала

Капитал – это средства, которыми располагает субъект

хозяйствования для осуществления своей деятельности с целью получения прибыли.

Термин "капитал" происходит от латинского "саpitalis", что

означает основной, главный.

Структура источников образования активов (средств) представлена

основными составляющими: собственным капиталом и заемным капиталом.

Собственный капитал (СК) организации как

юридического лица в общем виде определяется стоимостью имущества,

принадлежащего организации.

Собственный

капитал состоит из уставного, добавочного, резервного капитала и

нераспределенной прибыли.

Заемный капитал (ЗК) представляет собой часть

стоимости имущества организации, приобретенного в счет обязательства вернуть

поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные

стоимости такого имущества. В составе заемного капитала различают краткосрочные

и долгосрочные заемные средства, кредиторскую задолженность (привлечённый

капитал).

Привлечение

заёмных средств – довольно распространённая практика. С одной стороны, это

фактор успешного функционирования предприятия, способствующий быстрому

преодолению дефицита финансовых ресурсов, свидетельствующий о доверии

кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой

стороны, предприятие обменивается финансовыми обязательствами (особенно если

уровень процентов за кредит высокий). Привлечение заёмных средств широко

практикуется при агрессивной политике финансирования. Величина и эффективность

использования заёмных средств – одна из главных оценочных характеристик

эффективности управленческих решений. В целом, хозяйствующие субъекты,

использующие кредит, находятся в более выигрышном положении, нежели

предприятия, опирающиеся только на собственный капитал. Несмотря на платность

кредита, использование последнего обеспечивает повышение рентабельности

предприятия.

Раскрытие

сущности и содержания собственного капитала, основных понятий и современных

взглядов на эту категорию является основополагающим элементом проведения

углубленного анализа и оценки эффективности использования собственного и

заемного капитала, формулирования обоснованных выводов и разработки

соответствующих рекомендаций.

1.2.Способы

и источники привлечения капитала

Важную роль в реализации финансовой политики предприятия и

управлении его денежным оборотом играет внутрифирменное финансовое

планирование. Финансовый план (бюджет) на современном этапе развития экономики

Казахстана продолжает оставаться важным инструментом регулирования

производственной и коммерческой деятельности. Прежде чем приступить к

разработке финансовых планов, необходимо определить способы и источники

привлечения капитала для финансирования текущей (операционной) и инвестиционной

деятельности.

Первый вопрос, который возникает перед руководством предприятия:

какие средства необходимы для реализации предполагаемого проекта? Второй

вопрос: из каких источников будут получены денежные средства и в какой форме?

Третий вопрос: когда можно ожидать полного возврата вложенных средств и

получения инвестором дохода?

На первый вопрос отвечают исходя из финансового плана предприятия,

где отражаются доходы и расходы. Бюджет представляет собой финансовый документ,

который является инструментом планирования и контроля над будущими операциями

предприятия. Базой для определения прогнозных статей бюджета служат намечаемые

стратегические цели развития предприятия и способы их достижения. Прогнозы

доходной части бюджета составляют с учетом всех возможных источников доходов:

собственных, заемных и привлеченных. На практике нередки случаи задержки

платежей за отгруженную продукцию (оказанные услуги) либо взаимозачета

встречных платежей. В такой ситуации фактическая доходная часть

консолидированного бюджета корпоративной группы понижается. Поэтому для

ликвидации дефицита бюджета следует оперативно пересматривать (корректировать)

его доходные и расходные статьи. Корректировка сводного бюджета - прерогатива

руководства корпорации.

Чтобы ответить на второй вопрос, необходимо решить, будет ли

развитие корпорации финансироваться за счет собственных источников, за счет

привлеченных источников или за счет комбинации этих источников. Финансирование

за счет заемных средств (включая эмиссию ценных бумаг) предпочтительнее для

проектов, связанных с расширением производства на действующих предприятиях, при

условии, что они рентабельны. С одной стороны, от таких предприятий банки не

будут требовать повышенную плату за кредит, так как риск вложений относительно

невелик. С другой стороны, материальным обеспечением кредита служат имеющиеся

активы, если они ликвидны.

Часто расчет только на собственные силы не дает желаемых

результатов, особенно при осуществлении масштабных инвестиционных проектов.

Поэтому целесообразно привлекать денежные ресурсы сторонних инвесторов и

кредиторов для реализации своих проектов.

Для того чтобы ответить на третий вопрос, в бизнес-план крупного

инвестиционного проекта необходимо включить специальные расчеты, позволяющие

оценить объем, доходность и сроки окупаемости долгосрочных инвестиций. Приведем

основные формулы для расчета их окупаемости:

|

Ри =

|

БП (ЧП) |

× 100; |

|

Ток =

|

И |

; |

|

| И |

|

БП (ЧП) |

|

|

|

|

Риб =

|

БП (ЧП) |

× 100; |

|

Ток б =

|

СК + ДО |

; |

|

| СК + ДО |

|

БП (ЧП) |

|

|

|

|

|

|

|

|

|

|

где Ри - рентабельность инвестиций, %;

БП (ЧП) - бухгалтерская или чистая прибыль;

И - общий объем долгосрочных инвестиций в форме капитальных

вложений;

Ток - период окупаемости долгосрочных инвестиций, лет;

Риб - рентабельность долгосрочных инвестиций по

бухгалтерскому балансу на конец квартала (года), %;

СК - собственный капитал;

О - долгосрочные обязательства;

Ток б - период окупаемости долгосрочных инвестиций по

бухгалтерскому балансу.

Итак, при выборе источников финансирования предприятия необходимо:

·

определить

потребности в краткосрочном и долгосрочном капитале;

·

проанализировать

возможные изменения в составе активов и капитала с целью определения их

оптимальной структуры по объему и видам;

·

обеспечить

постоянную платежеспособность и, следовательно, финансовую устойчивость;

·

использовать

максимально прибыльно собственные и заемные средства;

·

снизить

расходы по финансированию хозяйственной деятельности.

Наличие финансового и инвестиционного планов позволяет определить

объем денежных ресурсов предприятия с учетом:

·

компетенции

его руководства;

·

налогового

законодательства и его влияния на доходы компании;

·

денежно-кредитной

политики государства;

·

соотношения

собственных и заемных средств в пассиве баланса;

·

затрат

на финансирование текущей инвестиционной деятельности при различных вариантах

их окупаемости.

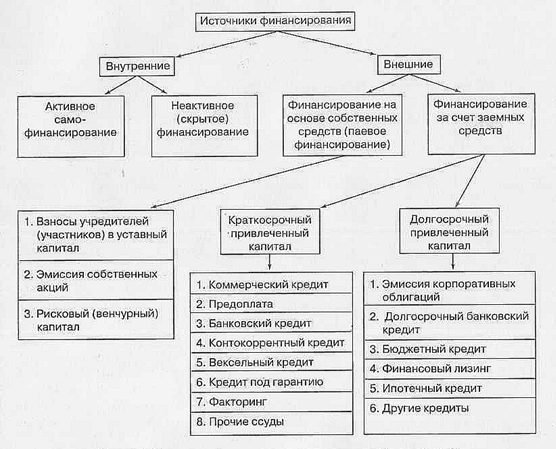

Источники финансирования предприятий подразделяются на внутренние

(собственный капитал) и внешние (заемный и привлеченный питал с финансового

рынка).

Внутреннее финансирование - это использование собственных средств,

прежде его чистой прибыли и амортизационных отчислений. При активном

самофинансировании прибыли предприятия должно быть достаточно для уплаты

налогов в бюджетную систему, дивидендов по акциям эмитента, расширения основных

фондов и нематериальных активов, пополнения оборотных средств, выполнения

социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные

источники вследствие заниженной оценки имущества, нематериальных активов,

пониженных отчислений в резервные фонды, что не отражается в балансе

предприятия.

Источники скрытого финансирования следующие:

·

чистый

оборотный капитал (разница между оборотными активами и краткосрочными

обязательствами);

·

оценочные

резервы;

·

задолженность

участникам (учредителям) по выплате доходов;

·

доходы

будущих периодов;

·

резервы

предстоящих расходов;

·

просроченная

задолженность поставщикам и др.

·

Самофинансирование

имеет ряд преимуществ:

1.

За

счет дополнительно образованного из чистой прибыли собственного капитала

повышается финансовая устойчивость предприятия.

2.

Формирование

и использование собственных средств происходит стабильно в течение всего года.

3.

Минимизируются

затраты по внешнему финансированию (по обслуживанию долга кредиторам).

4.

Упрощается

процесс принятия управленческих решений по развитию предприятия за счет

дополнительных инвестиций, так как источники покрытия инвестиционных затрат

известны заранее.

Уровень самофинансирования предприятия зависит не только от его

внутренних возможностей, но и от внешней среды (налоговой, амортизационной,

бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры

финансового рынка).

Следует отметить, что самофинансирование создает возможности для

регулирования объема налогооблагаемой прибыли законными способами и зависит от:

·

варьирования

границы отнесения активов к основным или оборотным средствам;

·

выбора

способа начисления амортизации по основным средствам; Применение одного из

способов производится по группе однородных объектов в течение срока их

полезного использования и предусматривается в учетной политике предприятия;

·

порядка

оценки амортизации нематериальных активов;

·

выбора

метода учета материально-производственных запасов (по фактической себестоимости

заготовления - занижается себестоимость реализованной продукции и завышается

прибыль при налогообложении; по стоимости последних закупок (метод ЛИФО) -

максимизируются издержки производства и минимизируется прибыль; по стоимости

первых закупок (метод ФИФО) - максимизируется прибыль и минимизируется

себестоимость реализованной продукции);

·

порядка

оценки вкладов участников в уставный капитал хозяйственного общества (общества

с ограниченной ответственностью, товарищества);

·

порядка

создания резервов по сомнительным долгам, который устанавливают по результатам

инвентаризации дебиторской задолженности.

·

состава

накладных (общехозяйственных) расходов и способа их распределения по статьям

затрат, заказам, обслуживающим и вспомогательным производствам и хозяйствам и

т. д.

Внешнее финансирование - это использование средств государства,

финансово-кредитных организаций, нефинансовых компаний и средств граждан.

Внешнее финансирование за счет собственных средств предполагает

использование денежных ресурсов учредителей предприятия. Финансовое обеспечение

предпринимательской деятельности данного вида часто бывает наиболее

предпочтительным, так как обеспечивает финансовую независимость предприятия и

облегчает условия получения банковских кредитов.

Финансирование за счет заемного капитала - это предоставление

денежных средств кредиторами на условии возвратности и платности. Такое

финансирование означает обычные кредитные отношения между заемщиком и

заимодавцем, а не увеличение капитала предприятия путем вклада денежных

средств. Предоставление предприятию кредита предполагает дополнительные затраты

заемщика на его погашение и уплату процентов.

Финансирование за счет заемных средств подразделяют на два вида:

·

финансирование

за счет краткосрочного кредита;

·

финансирование

за счет долгосрочного кредита.

Краткосрочный заемный капитал служит источником финансирования

оборотных активов (товарно-материальных запасов, заделов незавершенного

производства, сезонных затрат и др.). Предоплата заказчиком товаров (услуг)

генерирует неплатежи и может рассматриваться как беспроцентный кредит

поставщику. В отличие от казахстанских компаний западные компании, которые

работают на отсрочках платежа за товары (коммерческом кредите) или на системе

скидок с цены изделий (спонтанном финансировании), редко применяют предоплату.

Краткосрочный привлеченный капитал (в форме кредита) банки предоставляют на

условиях кредитного договора с заемщиком под реальное обеспечение его

имущества. Долгосрочный привлеченный капитал (в форме кредита) направляют на

обновление основного капитала и приобретение нематериальных активов.

Капитальные вложения - это инвестиции в основной капитал. Сюда

входят затраты на новое строительство, расширение, реконструкцию и техническое

перевооружение действующих предприятий, на приобретение машин и оборудования,

проектной продукции и др. Финансирование капиталовложений осуществляется как за

счет собственных средств, так и за счет привлеченных средств.

По сравнению с финансированием через займы, получаемые с фондового

рынка использование долгосрочных банковских кредитов под соответствующее

долговое обеспечение предоставляет заемщику следующие преимущества:

·

не

расходуются средства на печатание ценных бумаг или их учет на электронных

носителях, на эмиссию, рекламу и размещение;

·

правовые

отношения между заемщиком и кредитором известны ограниченному кругу лиц;

·

условия

предоставления кредита партнеры определяют по каждой сделке;

·

короче

период между подачей заявки на получение кредита в банке и поступлением средств

с фондового рынка (в последнем случае он может составлять год и более

продолжительный срок);

·

ограничения

на выпуск облигаций акционерного общества.

Так, выпуск облигаций без обеспечения допускается не ранее

третьего года его существования и при условии надлежащего утверждения к этому

времени двух годовых бухгалтерских, балансов и полной оплаты уставного

капитала. Общество не вправе эмитировать облигации, конвертируемые в его акции,

если количество объявленных акций определенных категорий и типов меньше

количества акций данных категорий и типов, право на приобретение которых,

представляют такие ценные бумаги.

Сравнение различных способов привлечения капитала позволяет

предприятию (корпорации) выбрать наиболее оптимальный вариант финансового

обеспечения текущей и инвестиционной деятельности.

1.3.

Методологический подход к формированию капитала.

Целенаправленное формирование и использование капитала корпорации

определяет эффективность ее финансово-хозяйственной деятельности. Главной целью

формирования капитала является удовлетворение потребностей фирмы в источниках

финансирования активов.

Процесс формирования капитала основан на следующих принципах.

Первый принцип - это учет перспектив развития корпорации. Данная

стратегия формирования капитала подразумевает включение в ТЭО и бизнес-план

проекта по созданию нового предприятия специальных расчетов, касающихся прежде

всего заемных и привлеченных источников.

В пассиве баланса в аналитических целях капитал группируют по

времени погашения обязательств:

·

краткосрочные

пассивы;

·

долгосрочные

пассивы;

·

собственный

капитал.

Краткосрочные пассивы - это обязательства, которые покрываются

оборотными активами или погашаются в результате образования новых краткосрочных

обязательств. Их обычно погашают в течение непродолжительного периода (в срок

не более одного года). Выделение краткосрочных обязательств в отдельную группу

важно для мониторинга ликвидности баланса.

Долгосрочные пассивы - это обязательства, которые погашаются в

течение срока, превышающего один год. Основными видами этих обязательств

являются долгосрочные кредиты и займы.

Собственный капитал охватывает источники собственных средств

корпорации, к которым относят: уставный, добавочный, резервный капиталы,

нераспределенную прибыль прошлых лет и отчетного года. Данные статьи в сумме

представляют чистые активы акционерного общества.

Положительные характеристики собственного капитала:

·

простота

привлечения, так как решения по его увеличению (особенно за счет

внутренних источников) принимают собственники и менеджеры без участия других

хозяйствующих субъектов (например, банков);

·

сравнительно

более стабильное обеспечение прибыли ото всех видов деятельности корпорации,

так как при использовании собственного капитала

нет необходимости в уплате ссудного процента и процента по облигационным

займам. В бухгалтерском учете эти выплаты относят на уменьшение финансового

результата (на счет 99 «Прибыли и убытки»);

·

обеспечение

финансовой устойчивости развития корпорации и ее платежеспособности в

долгосрочном периоде. Это достигается прежде всего за счет нераспределенной

прибыли, которая служит источником пополнения оборотного капитала и

финансирования капиталовложений. Недостатки использования только собственного

капитала:

·

ограниченность

привлекаемых средств при необходимости расширения масштабов предпринимательской

деятельности;

·

более

высокая стоимость собственного капитала в сравнении с альтернативными заемными

источниками (дивиденд по акциям, как правило, выше процента по корпоративным

облигациям, так как риск последних ниже);

·

дополнительная

эмиссия акций, как правило, сопровождается пересмотром

размера уставного капитала;

·

невозможность

реализации прироста рентабельности собственного капитала с помощью финансового

рычага (левериджа) за счет привлечения заемных

средств.

Таким образом, корпорация, использующая только собственный

капитал, имеет максимальную финансовую устойчивость (коэффициент ее финансовой

независимости близок к единице). Однако она ограничивает темпы своего

будущего-развития, так как, отказавшись от привлечения заемного капитала в

период благоприятной рыночной конъюнктуры, лишается дополнительного источника

финансирования активов (имущества). Особенно это относится к крупномасштабным

инвестиционным проектам, которые часто невозможно реализовать только с помощью

собственных средств.

Положительные характеристики заемного капитала:

·

широкие

возможности привлечения, особенно при высоком кредитном рейтинге заемщика

(наличия ликвидного залога или гарантии платежеспособного поручителя);

·

способность

обеспечения роста финансового потенциала корпорации в целях увеличения активов

при расширении объема производства и продаж;

·

возможность

генерировать прирост рентабельности собственного капитал за счет эффекта

финансового рычага при условии, что доходность превышает среднюю процентную

ставку за кредит;

·

более

низкая стоимость кредитов по сравнению с эмиссией акций за счет эффекта

«налогового шита», поскольку проценты за краткосрочный банковский кредит

относят к операционным расходам. В результате сумма эти процентов понижает

величину прибыли для целей налогообложения, т. е. объем бухгалтерской прибыли.

·

Недостатки

использования заемного капитала:

·

привлечение

заемных средств в больших объемах (в форме кредитов и займов) порождает

наиболее опасные для корпорации финансовые риски: кредитный, процентный, риск

потери ликвидности и др.;

·

активы,

образованные за счет заемного капитала, обусловливают (при прочих равных

условиях) норму прибыли на капитал, так как возникают дополнительные расходы по

обслуживанию долга перед кредиторами;

·

высокая

зависимость стоимости заемного капитала от колебаний на кредит

ном рынке (особенно при долгосрочном заимствовании средств);

·

сложность

процедуры привлечения заемных средств (особенно в крупных размерах и на срок

более одного года), так как предоставление кредитных

ресурсов зависит от возможностей банков, требующих залога имущества,

пли солидарных гарантий других хозяйствующих субъектов.

Второй принцип формирования капитала - минимизация затрат на его

формирование из различных источников (собственных, заемных и привлеченных), что

достигается в процессе управления его стоимостью и структурой.

Третий принцип - обеспечение рационального использования капитала

в процессе хозяйственной деятельности. Данный принцип реализуется путем

максимизации доходности собственного капитала при минимизации финансовых

рисков. Важное значение имеет также ускорение оборачиваемости собственного

капитала, что способствует росту его доходности.

Среди методов управления формированием капитала наиболее сложными

являются проблемы минимизации стоимости (цены) капитала и оптимизации его

структуры, которые требуют более детального изучения.

1.4. Средневзвешенная

и предельная стоимость капитала

Управление капиталом (пассивом баланса) осуществляют с помощью

оценки его стоимости. Стоимость капитала - это цена, которую уплачивает

корпорация за привлечение капитала из различных источников. Концепция подобной

оценки исходит из того, что капитал как один из факторов производства имеет

определенную стоимость, которая существенно влияет на уровень текущих и

инвестиционных затрат корпоративной группы. Данная концепция является одной из

определяющих в системе управления корпоративными финансами.

Зарубежные экономисты неоднозначно трактуют стоимость капитала.

Так, Ф. Ли Ченг и Д. И. Финнерти полагают, что «оценка издержек привлечения

капитала, или стоимости капитала является важным этапом процесса принятия инвестиционных

решений. Но оценка издержек привлечения капитала важна и при принятии других

решений, например о выпуске облигаций, о приобретении оборудования или его

аренде, о выборе инвестиционной стратегии. Наконец, главной целью финансового

менеджмента является максимизация стоимости компании, а одним из методов

достижения этой цели является сокращение издержек, в том числе издержек на

привлечение капитала.

В финансовом аспекте стоимость капитала является одновременно

оценкой альтернативных издержек. Требуемая инвестором доходность выражает

альтернативные вложения в данный проект, а не в другой, аналогичный по уровню

риска. Источниками инвестиционных ресурсов могут быть: нераспределенная

прибыль, кредиты банков, эмиссия акций. Каждому источнику сопутствует определенный

риск и, следовательно, различные значения требуемой нормы рентабельности для

компенсации инвестиционного риска. Кроме того, компенсация предполагает, что

ожидаемая доходность инвестиций будет выше затрат на привлечение инвестиционных

ресурсов. Основным аспектом инвестирования является выбор реальных проектов или

финансовых активов, доходы от которых обеспечат компенсацию риска и увеличат

стоимость акционерного капитала компании.

С. Росс считает, что «стоимость капитала в первую очередь зависит

от метода использования займов, а не от их источников».

Следует учитывать, что стоимость инвестированного капитала зависит

и от степени риска, связанного с его размещением. При использовании корпорацией

собственных средств и займов общая стоимость капитала будет равна суммарной

прибыли, необходимой для выплаты компенсаций владельцам акций и кредиторам.

Иными словами, стоимость капитала будет отражать цену акционерного капитала и

цену долговых обязательств корпорации. Ван Хорн отмечает, что «стоимость капитала

- точная или предполагаемая прибыль, необходимая для различных типов

финансирования. Общая стоимость капитала есть средняя взвешенная индивидуальных

стоимостей». Далее Ван Хорн вводит некоторые ограничения, необходимость которых

объясняется следующими обстоятельствами. Для корпорации в целом важна

концентрация средств. Поэтому общая стоимость капитала как критерий принятия

инвестиционных решений применима только в случаях, когда:

·

активы

компании одинаковы с точки зрения риска;

·

инвестиционные

предложения, которые оценивают и рассматривают, имеют равную степень риска.

Если инвестиционные предложения имеют разную степень риска, то

необходимая норма прибыли для компании в целом не может служить критерием для

принятия решения.

Приведенные концепции достаточно обоснованы и имеют право на

существование и практическое применение в рыночной экономике развитого типа.

Рассмотрим важнейшие аспекты использования показателя стоимости

капитала в деятельности корпорации.

1.

Стоимость

капитала используют как измеритель доходности текущей деятельности. Поскольку

стоимость капитала отражает часть прибыли (нераспределенной прибыли), которая

должна быть уплачена за привлечение нового капитала, то данный показатель

является минимальной нормой ее формирования от всех видов деятельности

(текущей, инвестиционной и финансовой) корпорации.

2.

Показатель

стоимости капитала применяют как критерий в процессе осуществления реального

инвестирования. Уровень стоимости капитала используют как дисконтную ставку, по

которой сумму будущего потока приводят к настоящей стоимости. Кроме того,

уровень стоимости капитала служит базой для сравнения с внутренней нормой

доходности (ВНД) по данному проекту. Если ВНД ниже, чем показатель стоимости

капитала, то подобный инвестиционный проект не принимают к реализации.

3.

Стоимость

капитала корпорации выступает главным критерием для измерения эффективности

финансовых инвестиций. При оценке доходности отдельных финансовых инструментов

(акций и корпоративных облигаций) базой сравнения выступает стоимость капитала.

Индикатор стоимости капитала позволяет оценить не только реальную рыночную

стоимость и доходность отдельных видов эмиссионных ценных бумаг, но и

определить наиболее перспективные направления финансового инвестирования. Кроме

того, данный показатель является мерой оценки прибыльности фондового портфеля в

целом.

Например, для оценки сегодняшней действительной стоимости акций

(СА) широко используют формулу М. Гордона:

где СА -

действительная стоимость обыкновенной акции, денежные единицы;

До - сумма дивиденда, полученного по акции в предыдущем году,

денежные единицы;

Р - требуемый владельцем (акционером) уровень прибыльности акции,

доли единицы;

К - предполагаемый ежегодный рост дивиденда, доли единицы.

Модель оценки

текущей рыночной стоимости акций с постоянным дивидендом имеет вид:

где Д - годовая сумма постоянного дивиденда;

Р - норма текущей доходности акций данного типа, доли единицы.

4.

Стоимость капитала

в разрезе отдельных его элементов (собственного и заемного) используют в

процессе управления его структурой с помощью коэффициентов задолженности и

финансирования:

При коэффициенте задолженности более 1,0 и коэффициенте

финансирования менее 1,0 (100%) корпорация утрачивает финансовую независимость

и несет значительные расходы по обслуживанию долга перед кредиторами в форме

процентных платежей.

Стоимость капитала корпорации выступает критерием эффективности

лизинговых операций, т.е. выбора между единовременной оплатой приобретаемого

оборудования или взятия его в долгосрочную аренду с правом последующего выкупа

(финансовый лизинг). Если стоимость обслуживания лизинга превышает цену

капитала корпорации, то применение финансового лизинга становится невыгодным.

Лучше в этом случае произвести единовременную оплату приобретаемого

оборудования.

5.

Стоимостью

капитала измеряют уровень рыночной цены компании. Снижение цены капитала

приводит к росту рыночной стоимости фирмы, и наоборот. Особенно наглядно эта

зависимость проявляется в деятельности акционерного общества (АО), цена акций

которого периодически повышается или снижается на фондовом рынке, что влияет на

стоимость капитала общества.

Следовательно, управление стоимостью капитала является необходимым

условием повышения рыночной цены фирмы.

При управлении стоимостью капитала рекомендуют соблюдать следующие

принципы:

Принцип поэлементной оценки стоимости капитала. По

продолжительности функционирования в данной конкретной форме активы и пассивы

корпорации подразделяют на долгосрочные и краткосрочные. Мобилизация того или

иного элемента пассивов (источников средств) для финансирования активов связана

с определенными затратами:

·

акционерам

необходимо выплачивать дивиденды;

·

владельцам

корпоративных облигаций - проценты;

·

банкам

- проценты за предоставленные ими ссуды и др.

Структура данных источников существенно различается и зависит от

вида предприятия и сферы предпринимательской деятельности. Кроме того, у

каждого источника средств цена своя, поэтому цену капитала обычно определяют по

формуле средней арифметической взвешенной. Для некоторых источников средств

цену капитала можно установить достаточно точно (цена акционерного капитала,

банковского кредита и др.). По другим источникам выполнить такие расчеты сложнее

(например, по статьям накопленной прибыли, кредиторской задолженности).

Общую величину денежных средств, которую следует уплатить за

привлечение определенного объема денежных ресурсов, выраженную в процентах к

этому объему, называют ценой капитала. В идеальном случае оборотные активы

финансируют за счет краткосрочных обязательств, а внеоборотные активы - за счет

долгосрочных обязательств и собственного капитала. При этом оптимизируется

общая сумма расходов по привлечению средств из различных источников. Зная

ориентировочную величину стоимости капитала, можно осуществлять сравнительный

анализ эффективности вложенных средств в активы корпорации, включая оценку

инвестиционных проектов.

Принцип интегральной (обобщенной) оценки стоимости капитала. Таким

обобщающим измерителем служит средневзвешенная стоимость капитала - ССК (Weighted Average of Capital - WACC). CCK представляет собой

минимальную норму прибыли, которую ожидают инвесторы от своих вложений.

Выбранные для реализации проекты должны обеспечивать хотя бы не меньшую

рентабельность, чем ССК. Рассчитывают ССК как средневзвешенную величину

индивидуальных стоимостей привлечения различных видов источников средств:

·

акционерного

капитала;

·

облигационных

займов;

·

банковских

кредитов;

·

кредиторской

задолженности;

·

нераспределенной

прибыли.

В отличие от внешних источников долевого и долгового

финансирования нераспределенная прибыль является внутренним источником

корпорации. На первый взгляд кажется, что это бесплатный источник, не связанный

с финансовым рынком. Нераспределенная прибыль (оставшаяся после налогообложения

и выплаты дивидендов) принадлежит акционерам компании. Именно они решают (при

участии менеджеров), вложить ли денежные средства в производство или направить

их на выплату дивидендов. Поэтому нераспределенную прибыль следует

рассматривать как капитал, вкладывая в который акционеры желали бы получить

дополнительный доход (прибыль). Поэтому стоимость нераспределенной прибыли

совпадает с ценой капитала, полученного от размещения обыкновенных акций.

Корпорация вынуждена нести дополнительные затраты, связанные с размещением

нового выпуска акций. При мобилизации нераспределенной прибыли такие затраты

отсутствуют.

Стандартная формула

для вычисления ССК (WACC) следующая:

где Цi- цена i-го источника, %;

Уi - удельный вес i-го источника в их общем объеме, доли единицы;

n - количество источников (n = 1, 2, 3,...).

С точки зрения риска ССК определяют как безрисковую часть нормы

прибыли на вложенный капитал (обычно равна средней норме доходности по

государственным ценным бумагам).

Концепция ССК является разносторонней и предполагает проведение

многочисленных калькуляций. В повседневной практике возможен экспресс-метод,

при котором за ССК принимают среднюю ставку банковского процента. Подобный

подход вполне логичен, так как при выборе варианта инвестирования ожидаемая

рентабельность инвестиций (Ри) должна быть выше средней процентной

ставки за кредит (Ри>СП). Критерий ССК используют в

инвестиционном анализе при отборе проектов к реализации:

1.

для

дисконтирования денежных потоков в процессе приведения их будущей стоимости к

настоящей и определения чистой текущей стоимости (ЧТС - NPV). Если NPV больше нуля, то проект

допускают к дальнейшему рассмотрению;

2.

при

сопоставлении ССК с внутренней нормой доходности (ВИД - IRR) проектов. Если IRR (Internal Rate of Return) выше ССК, то проект

может быть одобрен как обеспечивающий интересы инвесторов и кредиторов. При IRR = ССК инвестор

безразличен к данному проекту. При условии IRR < ССК проект

отвергают.

Принцип сопоставимости собственного и заемного капитала.

В процессе оценки стоимости капитала следует учитывать, что

составляющие его элементы неодинаково отражаются в балансе. Предоставляемый

корпорации заемный капитал оценивают по ценам, приближенным к рыночным, а

собственный капитал, как правило, - по ценам ниже рыночных. В связи с тем, что

оценка величины собственного капитала занижена, его стоимость в процессе

финансовых расчетов искусственно завышают.

Для обеспечения сопоставимости расчетов ССК величина его

собственной части должна быть выражена в текущей рыночной стоимости. Для этого

сначала определяют стоимость чистых активов (ЧА) акционерного общества, которая

образована за счет собственного капитала:

ЧА= активы - обязательства по пассиву (без статьи «Доходы будущих

периодов) - целевое финансирование.

Затем устанавливают состав чистых активов. На практике исходят из

того, что за счет собственного капитала покрываются внеоборотные активы и часть

оборотных активов в форме запасов:

Запасы = чистые активы - внеоборотные активы.

Затем осуществляют переоценку индексации балансовой стоимости

внеоборотных активов и запасов с учетом текущих рыночных цен. Сумма данных

активов после их переоценки характеризует текущую рыночную стоимость собственного

капитала (чистых активов), используемую в сопоставимых расчетах ССК.

Принцип динамической оценки стоимости капитала.

Факторы, влияющие на показатель ССК, очень изменчивы. Поэтому в

связи с колебанием стоимости отдельных элементов капитала в ССК должны

вноситься постоянные коррективы. Для оценки стоимости сформированного капитала

используют фактические (отчетные) показатели, связанные с оценкой отдельных его

элементов. Оценка прогнозной стоимости капитала имеет вероятностный характер,

который обусловлен прогнозом конъюнктуры на финансовом рынке, динамикой

финансовых результатов, собственной платежеспособностью, уровнем

инвестиционного риска и т. д.

Принцип взаимосвязи оценки текущей и будущей стоимости ССК.

Такая взаимосвязь обеспечивается с помощью расчета показателя

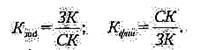

предельной стоимости (цены) капитала (ПСК - Marginal Cost of Capital, MCC). Это показатель

прироста ССК к сумме каждой новой его единицы, дополнительно привлекаемой

корпорацией. Предельная цена капитала характеризует те затраты, которые

корпорация вынуждена будет понести для воспроизводства требуемой структуры

капитала при сложившихся условиях финансового рынка.

Например, корпорация предполагает реализовать новый инвестиционный

проект по освоению нефтяного месторождения. Для этого необходимо привлечь

дополнительные источники финансирования. Их можно получить только на финансовом

рынке. В данном случае прогнозная стоимость капитала, которая и будет считаться

предельной, может значительно отличаться от текущей рыночной оценки.

Расчет предельной стоимости капитала (ПСК) осуществляют по

формуле:

где ССК - прирост средневзвешенной стоимости капитала в прогнозном

периоде, %;

К - прирост всего капитала в прогнозном периоде, %.

Привлечение дополнительного капитала за счет собственных и заемных

средств на каждом этапе развития корпорации имеет свои пределы. Так, рост

собственного капитала за счет прибыли ограничен ее объемом.

Увеличение выпуска эмиссионных ценных бумаг сверх емкости

фондового рынка возможно только при высоком уровне дивидендных и процентных

выплат акционерам и кредиторам, что приводит к удорожанию цены ССК.

Привлечение дополнительного банковского кредита сопровождается

повышением кредитного и процентного рисков для заимодавцев. Кроме того,

кредитные ресурсы банков не безграничны. Подобная ситуация на финансовом рынке

должна учитываться руководством корпорации при принятии инвестиционных решений.

Предельную стоимость капитала рекомендуют сравнивать с ожидаемой

нормой прибыли по отдельным коммерческим операциям и проектам, для

осуществления которых требуется привлечение дополнительного капитала. Правило

здесь следующее: ожидаемая норма прибыли должна быть выше предельной цены

капитала.

Определение границы эффективности использования дополнительно

привлеченного капитала.

Здесь определяющим параметром является предельная эффективность

капитала (ПЭК):

где ΔРк - прирост уровня рентабельности капитала,

%;

ΔССК - прирост средневзвешенной стоимости капитала, %.

Приведенные принципы оценки

позволяют выбрать систему ключевых показателей, характеризующих стоимость

капитала и критерии эффективности его использования как в текущем, так и в

будущем периоде.

1.5. Методы

определения стоимости компании

Важнейшие проблемы, решаемые профессиональными оценщиками, связаны

с определением реальной стоимости имущества, которая имеет принципиальное

значение для покупателя и продавца при:

·

установлении

обоснованной цены сделки;

·

принятии

решения о предоставлении ипотечного кредита;

·

возмещении

ущерба страховщиком страхователю имущества;

·

налогообложении

сделок с недвижимостью;

·

поглощении

одной компанией другой фирмы;

·

лизинге

имущества и выкупа его по остаточной стоимости лизингополучателем;

·

определении

кредитоспособности заемщика и стоимости залога при кредитовании;

·

установлении

стоимости эмиссионных ценных бумаг в случае их купли-продажи на фондовом рынке;

·

реализации

инвестиционного проекта, когда необходимо установить будущую стоимость активов

и собственного капитала вновь создаваемого предприятия;

·

переоценке

внеоборотных активов действующего предприятия для определения реального объема

амортизационных отчислений и др.

Таким образом, на практике часто возникает необходимость в оценке

активов предприятий, осуществляющих различные коммерческие сделки с движимым и

недвижимым имуществом.

Оценка стоимости любой фирмы - это определение ее стоимости в

денежном выражении с учетом потенциального и реального дохода, приносимого ею в

каждый данный момент времени.

Процесс оценки предполагает наличие оцениваемого объекта и

оценивающего субъекта. Объектом оценки является движимое и недвижимое имущество

в совокупности с правами, которыми наделен его владелец. Объектами оценки могут

быть также отдельные предприятия, банки, их активы и др. Субъектами оценки

выступают профессиональные оценщики, обладающие практическими навыками и

знаниями и располагающие лицензией на право осуществления оценочной

деятельности.

Таким образом, решение теоретических проблем оценки капитала и

имущества предприятия является весьма актуальным, поскольку от степени

обоснованности суждений по этим вопросам во многом зависит полнота и

объективность реализации материальных интересов отдельных субъектов

имущественных отношений, а именно: собственников, покупателей, продавцов,

инвесторов и др., а также самих предприятий. При этом важно отметить, что роль

и значение оценки, методы ее проведения на различных этапах существования

предприятия имеют свои специфические особенности. К числу важнейших этапов

жизни предприятия, на которых оценка находит свое применение, можно отнести:

·

стадию

создания предприятия;

·

момент

смены собственников;

·

период

проведения реструктуризации;

·

процесс

принятия решений по вопросам расширения или сокращения объемов бизнеса;

·

стадии

реорганизации или ликвидации предприятия.

В мировой практике используется множество различных подходов к

оценке стоимости предприятий, их активов, бизнеса в целом. Вместе с тем,

вопросам оценки, основополагающего показателя состояния предприятия - его

капитала, пока еще уделяется явно недостаточное внимание. Здесь особо следует

сказать о том, что при проведении оценочных работ на российских предприятиях

многие из существующих подходов либо вообще не используются, либо используются

крайне редко, в результате этого, на практике не всегда обеспечивается

всесторонняя, полная и объективная оценка величины капитала.

На российских предприятиях накоплен некоторый положительный опыт в

осуществлении рыночной оценки недвижимости, определении затрат на инвестиции и

т.д.

Сравнительно недавно, в начале 90-х годов, в связи с переходом к

рыночным методам ведения хозяйства, необходимостью проведения оценки стоимости

приватизируемых объектов государственной собственности, реализации мер по

ликвидации убыточных предприятий, стали находить применение современные методы

оценки стоимости имущества для решения указанных задач.

Существующие за рубежом теории оценки стоимости предприятий и их

активов имеют многовековую историю. В частности, правила экспертной оценки

предприятий по продажной рыночной стоимости были разработаны известным немецким

ученым - математиком Г. Лейбницем еще в XVIII веке. Первые упоминания об оценке

как методе бухгалтерского учета и рекомендации по его использованию при учете в

продажных ценах и по себестоимости появились еще раньше - в XVI веке в трудах

основоположников бухгалтерского учета Л.Пачоли и А. ди Пиетро. Сложившиеся за

рубежом традиции и основные подходы, не только суммирование затрат по

конкретному имущественному объекту в денежном выражении, но и множество других

весьма интересных методов, вполне могут быть применимы для проведения оценки

капитала предприятия в современных условиях.

Практическое применение оценки весьма широко, и она может

использоваться для различных объектов и целей. Применительно к каждому виду

объектов нередко применяются свои специальные методы оценки. Необходимость в

возникновении различных методов обусловлена стремлением заинтересованных в

проведении оценки лиц получить наиболее точные данные о стоимости вложенного в

предприятие капитала, постоянно имеющего тенденцию к убыванию, в связи с

изменением его величины за счет физического износа и морального старения (в

связи с совершенствованием форм общественного разделения труда и развитием

технологий и т.д.), а также влиянием других факторов на изменение стоимости

имущества в пространстве и во времени.

На определение стоимости объекта влияет множество обстоятельств, в

частности: интересы пользователей информации оценки, изменение стоимости денег

во времени и многие другие. Например, изучение объекта по принципу

эффективности использования (по отношению к процессу функционирования капитала)

может происходить с различных сторон. В этом случае покупатель оценивает полезность

объекта, относительную реальность стоимости по аналогам, возможность получения

выгод от объекта в будущем. Предприятие оценивает влияние приобретения на рост

капитала и пропорциональность изменения факторов производства при приобретении

объекта, а также возможность реализации объекта на рынке.

Определенного внимания заслуживают вопросы использования методов

оценки имущества предприятий. Существующие ныне за рубежом и в нашей стране

методы оценки имущества предприятий можно вместить в рамки более или менее

объемных классификаций. В основе этих классификаций, как правило, находятся:

методологические, экономические, рыночные, временные, имущественные и другие

признаки. Ниже рассмотрим наиболее часто встречающиеся подходы к вопросам

применения методов оценки у зарубежных и отечественных специалистов.

Как правило, в литературе по вопросам финансового анализа и оценки

используется весьма узкий подход к классификации методов оценки имущества,

например С.Хадсон-Уилсон касается лишь трех групп методов: методы возмещения

затрат; методы рыночной и сравнительной стоимости; методы оценки будущего

дохода [2,стр.127].

В специальной литературе можно встретить и более развернутые и

полные классификации. Например, в своей работе В.Григорьев и И.Островкин

предлагают осуществлять оценку с использованием трех групп методов:

имущественного, доходного и сравнительного [1,стр.31-36]. В свою очередь, имущественный

подход включает в себя: метод накопления активов; метод скорректированной

балансовой стоимости (чистых активов, остаточной стоимости); метод стоимости

замещения; метод ликвидационной стоимости. Доходный принцип включает: метод

капитализации доходов; метод дисконтирования денежных потоков. Наконец,

сравнительный подход использует: метод рынка капитала; метод сделок (сравнительный

анализ продаж); метод отраслевых коэффициентов. Вместе с тем, данная

классификация не охватывает всего многообразия форм и методов проведения

оценки.

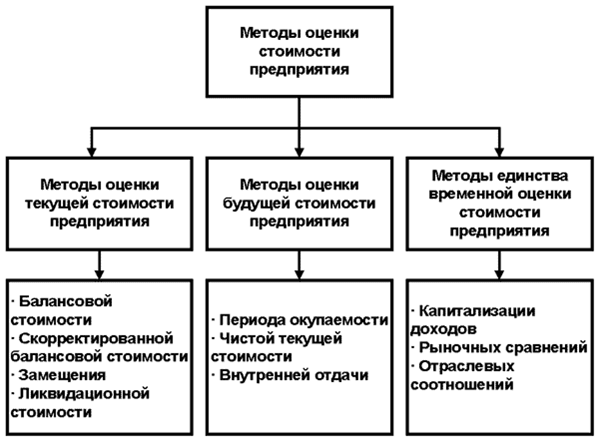

Теоретические исследования и обобщение практики работ по

проведению оценки имущества дает основание классифицировать методы оценки с

более широких позиций, а именно (см. рис. 1):

1.

по

отношению ко времени ее проведения;

2.

по

отношению к потребителям оценочной информации;

3.

по

отношению к процессу функционирования капитала.

Вместе с тем, исходя из вышеприведенной схемы и принимая во

внимание все многообразие других встречающихся в научной литературе видов и

методов оценки, есть достаточные основания считать, что все они зародились и

получили свое развитие на базе трех основных видов оценки: учетных

(бухгалтерских); финансовых (бюджетных) и рыночных (маркетинговых) методов.

Ниже рассмотрим более подробно, что представляют собой методы,

включенные в каждую из указанных выше групп.

В учетных методах, как правило, используется историческая и текущая

оценка стоимости капитала предприятия посредством исчисления: себестоимости;

остаточной стоимости; восстановительной стоимости; текущей рыночной стоимости;

ликвидационной стоимости.

Маркетинговые (рыночные) методы оценки стоимости чаще всего используют

понятия текущей и будущей стоимости объекта. Они основываются на использовании:

метода рынка капитала; метода анализа продаж (сделок); метода отраслевых

коэффициентов.

Рис. 1.

Классификация методов оценки

Финансовые методы оценки в основном ориентируются на определение

будущей стоимости имущества и включают в себя: методы капитализации доходов;

методы дисконтирования денежных потоков.

В зависимости от используемой информационной базы различные направления

в определении стоимости предприятия можно классифицировать как это показано на

рис. 2.

Рис. 2.

Классификация различных направлений в определении стоимости предприятия

Далее рассмотрим сущность, преимущества и недостатки отдельных

методов оценки более подробно.

Говоря о возможности применения тех или иных методов оценки,

необходимо иметь в виду, что при выборе отдельных методов следует прежде всего

исходить из целей оценки, поскольку различные цели проведения оценки определяют

и использование соответствующих видов стоимости: рыночную, инвестиционную,

страховую, ликвидационную, налогооблагаемую, залоговую, стоимость

воспроизводства, эффективную стоимость и др.

Поскольку в бухгалтерском учете фиксируется реально вложенный в

предприятие капитал, то зоны применения учетных методов оценки находятся там,

где необходимо иметь высокую вероятность точности определения стоимости

имущества предприятия.

Так, по результатам факта хозяйственной деятельности применима

оценка только по себестоимости, в других случаях этот метод может искажать

реальность оценки сделок. Оценка по себестоимости объективна, при использовании

ее объекты учета отражаются по цене приобретения, следовательно, объективен и

финансовый результат. К сожалению, данный метод имеет и определенные

недостатки, в частности, он не отражает реальной, текущей стоимости объекта.

Говоря о методах оценки с позиции бухгалтерского учета и

экономического анализа, необходимо хотя бы кратко остановиться на их основных

характеристиках, тем более если учесть, что толкование их сути у отдельных

авторов существенно различается.

При оценке активов в бухгалтерском учете, как правило,

используется метод балансовой (книжной) стоимости. Понятие

книжной стоимости, применяемое в международной учетной практике, аналогично

понятию остаточной стоимости в отечественном бухгалтерском учете. Согласно

рекомендаций GAAP и IAS чистая балансовая стоимость (ЧБС) предприятия

определяется как:

ЧБС =

активы - все виды износа - обязательства.

Книжная стоимость (КС) или остаточная стоимость (ОС) определяется как

разность первоначальной стоимости основных средств и накопленной амортизации:

КС =

стоимость основных средств - амортизация.

При определении чистой балансовой и книжной стоимости используются

цены приобретения, которые не учитывают роста инфляции, вместе с тем они

позволяют довольно точно определить затраты, понесенные предприятием.

Скорректированная балансовая стоимость (СБС) показывает нижнюю

границу стоимости предприятия. При исчислении скорректированной балансовой

стоимости активов учитывается сумма переоценки активов предприятия:

СБС =

активы - износ - переоценка - обязательства.

При этом учетные методы в процессе проведения оценки предприятия

не принимают во внимание прибыль, возможную к получению в будущем.

Восстановительная стоимость (ВС) определяется суммой

затрат на приобретение аналогичных активов в текущий момент или закупку

продукции, произведенной с использованием конкретного вида оборудования. В этом

случае фиксируются только затраты, но не учитывается полезность объекта и

возможные к получению доходы.

Необходимо отметить, что учетные методы оценки активов предприятия

оторваны от результатов работы предприятия и могут применяться лишь для

определения себестоимости и текущей стоимости активов.

Метод оценки по ликвидационной стоимости использует данные о

текущей стоимости активов, определяя остаток капитала предприятия после

реализации активов и полного расчета по долгам. При этом ликвидационная

стоимость отличается от скорректированной балансовой стоимости на величину

затрат по ликвидации. Ликвидационная оценка служит для определения минимальной

стоимости предприятия в случае ликвидации.

Опираясь на оценку текущей стоимости активов, метод

стоимости замещения определяет объем средств, необходимых для получения

данного положения бизнеса. При этом должен учитываться физический,

функциональный и экономический износ.

ЧСЗА =

Ца- Иэ- Иф,

где ЧСЗА - чистая стоимость замещения активов;

Ца - цена аналогичных активов на рынке;

Иэ - износ функциональный;

Иф - износ физический.

Данный метод дает возможность оценить и величину нематериальных

активов, учитывать организационные и управленческие расходы, но не отражает

способности активов приносить доход.

Для определения возможностей активов приносить доход используются

финансовые методы оценки, применяемые в планировании деятельности предприятия,

принятии управленческих решений, а также для оценки будущей стоимости капитала

и доходности инвестиций.

При проведении оценки инвестиционных проектов за основу

принимаются критерии временной стоимости денег и цены капитала. При этом ценой

капитала считается стоимость денежного (финансового) капитала на финансовых

рынках, а за цену капитала конкретного предприятия принимаются годовые расходы

по обслуживанию привлеченных ресурсов. Таким образом, абсолютный показатель

стоимости капитала конкретного предприятия не учитывается. В основе

инвестирования капитала лежит сопоставление объема инвестиций и потока будущих

денежных поступлений, то есть возмещение стоимости вложенного капитала и

возможность получения доходов от данного вложения. При этом временная стоимость

денег изменяется в связи со следующими причинами:

1.

обесценением

денег с течением времени;

2.

отвлечением

временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы

оценки бизнеса и представляют собой: дисконтирование денежных потоков;

капитализацию доходов; использование равного по эффективности аналога.

Метод периода окупаемости базируется на прогнозе чистого денежного

потока. Причем период окупаемости для предприятия и акционеров различен, т.к.

денежный поток для акционера - это дивиденды, а для предприятия - выручка от

реализации продукции.

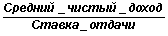

Метод капитализации доходов оценивает только будущие доходы, а не

стоимость активов, и доход определяется с применением расчетов: средней

арифметической, средневзвешенной или тренда.

=  ; ;

Для расчета интереса собственника, как правило, используется

принцип капитализации дивидендов.

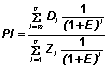

Метод дисконтирования денежных потоков опирается на оценку

будущих чистых доходов. Основными этапами дисконтирования являются:

1.

прогноз

будущих денежных потоков;

2.

определение

дисконтирующей ставки;

3.

дисконтирование

будущих денежных потоков;

4.

определение

суммы дисконтированных денежных потоков и чистой текущей стоимости.

При этом чистый денежный поток рассчитывается как сумма прибыли, амортизации,

неденежных поступлений и непроизводственных доходов за вычетом налогов,

авансирования основного и оборотного капитала и внереализационных расходов.

Необходимо отметить, что ставка дисконта должна рассчитываться отдельно для

собственного и привлеченного капитала. Наиболее часто метод дисконтирования

денежных потоков применяется при оценке и обосновании инвестиций. Для этого

определяется дисконтированная стоимость чистых будущих денежных поступлений -

по активам и стоимость чистых будущих денежных отчислений - по обязательствам.

Методы оценки, опирающиеся на чистую дисконтированную стоимость,

также учитывают поступление прибыли во времени и ее объемы.

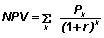

Чистый дисконтированный доход (Net Present Value - NPV).

Этот метод некоторые специалисты нередко называют методом чистого приведенного

эффекта; чистой текущей стоимости; чистой дисконтированной стоимости; чистой

приведенной стоимости. В западной финансовой литературе иногда вместо термина

«дисконтирование» используется термин «актуализация» [3, стр. 178]. Суть этого

метода можно выразить с помощью следующей формулы:

, ,

где tr - продолжительность расчетного периода;

te - период начала эксплуатации объекта;

Zi - капитальные затраты;

Di - доходы от эксплуатации объекта;

Е - норма прибыли;

i - шаг расчетного периода.

Метод чистого приведенного эффекта основывается на подходе

к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных

чистых денежных поступлений за период инвестирования. Коэффициент

дисконтирования устанавливается исходя из ежегодного процента возврата на

инвестируемый капитал.

Дисконтные доходы (Prezent Value) определяются по формуле:

. .

Чистый приведенный эффект (Net Prezent Value) можно рассчитать

следующим образом:

- IC, - IC,

где P1, P2, .... Pk - размер годовых доходов;

n - количество лет инвестиции;

r - коэфф. дисконта.

Сущность этого метода заключается в сопоставлении, приведении

стоимости будущих поступлений от инвестированных средств к текущей их

стоимости. Данный показатель имеет более высокую точность определения эффекта и

нацелен на увеличение капитала предприятия, рост благосостояния акционеров.

Метод расчета внутренней нормы доходности - определяет ставку